インドの機内ケータリング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

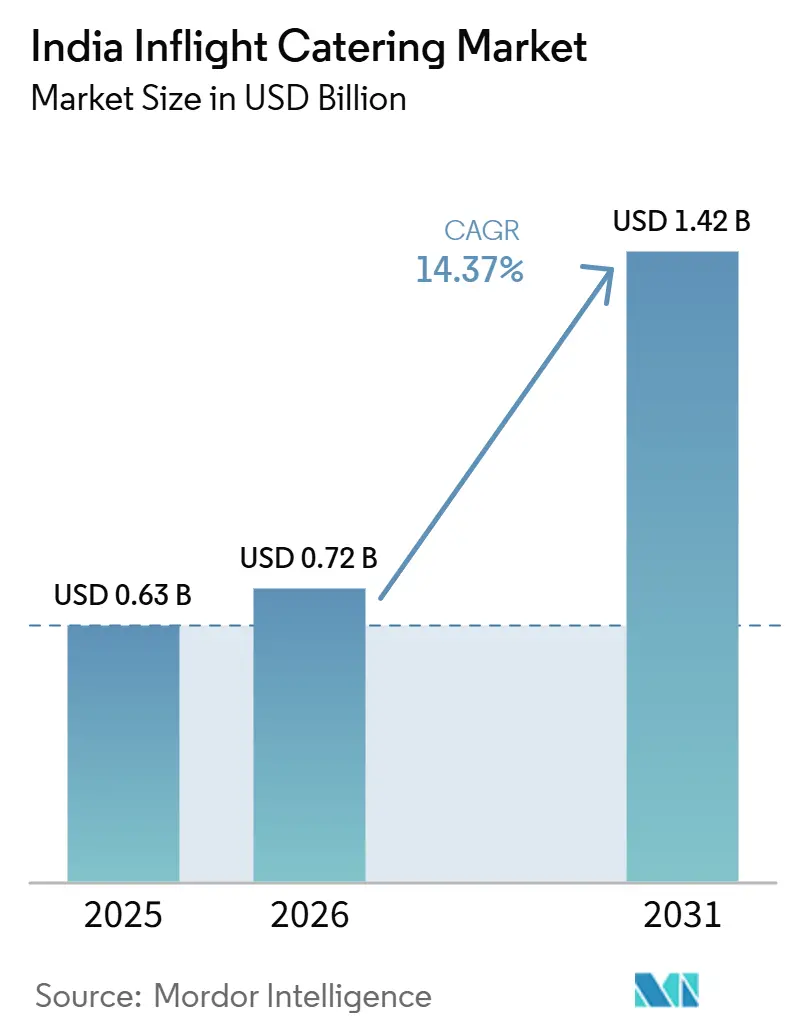

| 基準年の市場規模 (2025) | 0.63 十億米ドル |

| 市場規模 (2026) | 0.72 十億米ドル |

| 市場規模 (2031) | 1.42 十億米ドル |

| 成長率 (2026 - 2031) | 14.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの機内ケータリング市場分析

インドの機内ケータリング市場規模は、2025年の6億3,130万米ドルから2026年には7億2,369万米ドルへと成長し、2031年には14億1,631万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 14.37%で拡大する見込みです。インドの国内航空基盤は2025年も大規模を維持し、国内キャリアは1億6,690万人の旅客を輸送したことで、インドの機内ケータリング市場全体における食事生産量は堅調に推移しました。[1]インド民間航空総局、「国内交通レポート、2026年5月」、インド民間航空総局、dgca.gov.in 市場はまた、航空会社が食事込みサービスから事前注文・機内購入モデルへと移行する運賃アンバンドリングによっても形成されており、これにより機内食の商業的役割が高まっています。主要航空会社の座席供給増加、ジェワール空港の新設キッチン、国際ネットワークの拡大により、インドの機内ケータリング市場の生産拠点はより広範なものとなっています。競争上のポジショニングは依然として空港コンセッション、キッチン規模、航空会社とのメニュー協力に大きく依存しており、これにより確立された事業者はインドの機内ケータリング市場において持続的な優位性を有しています。食品安全の執行と空港制限区域での運営の複雑さは、今後も実行面での圧力となり続けるでしょう。しかし、旅客数の増加、プレミアム食事のアップグレード、グリーンフィールド空港への投資の組み合わせにより、インドの機内ケータリング市場は力強い拡大軌道を維持しています。

レポートの主要ポイント

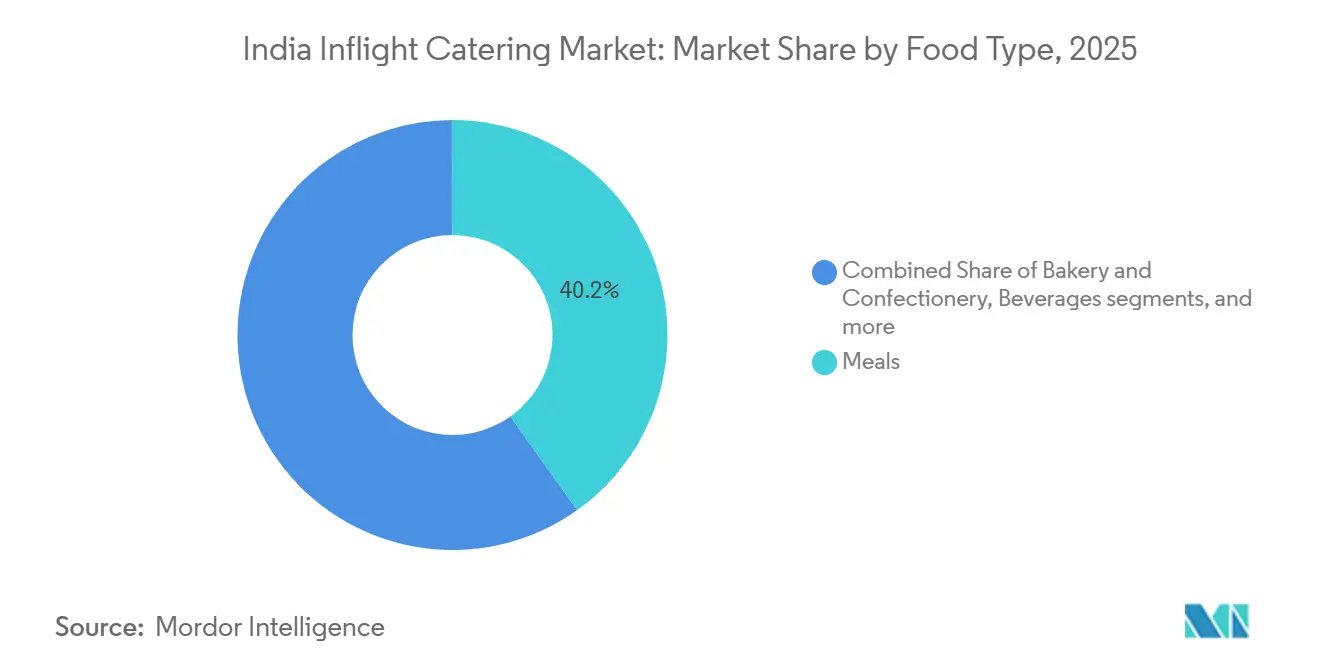

- 食品タイプ別では、食事が2025年に40.15%の収益シェアをリードし、ベーカリー・菓子類は2031年にかけてCAGR 16.35%で拡大すると予測されています。

- フライトタイプ別では、フルサービスキャリア(FSC)が2025年にインドの機内ケータリング市場シェアの45.95%を占め、ローコストキャリア(LCC)は2031年にかけてCAGR 16.80%で成長すると予測されています。

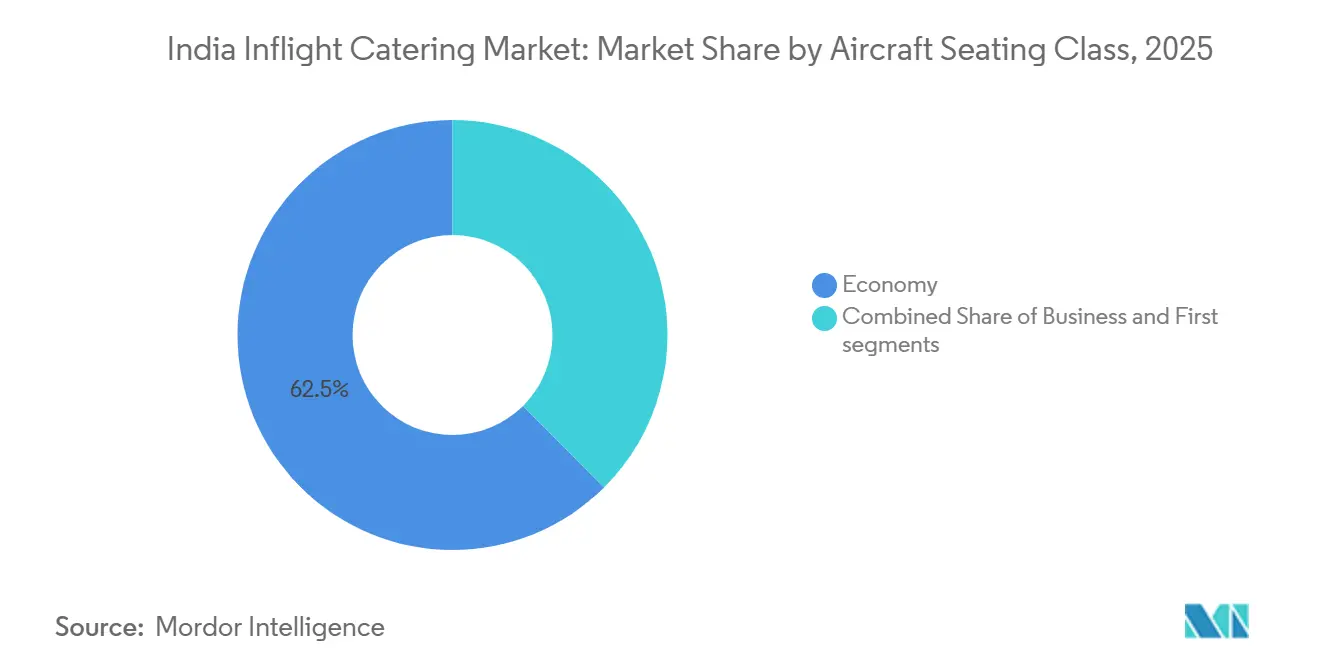

- 座席クラス別では、エコノミークラスが2025年に62.45%の市場シェアを占め、ファーストクラスは2031年にかけてCAGR 16.04%で成長すると予測されています。

- ケータリングタイプ別では、機内リテールが2025年にインドの機内ケータリング市場規模の58.20%を占め、2031年にかけてCAGR 16.52%で成長すると予測されています。

- フライト時間別では、長距離路線が2025年に52.90%の市場シェアを占め、短距離路線は2031年にかけてCAGR 16.20%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドの機内ケータリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内外の航空旅客数の増加 | +3.50% | デリー、ムンバイ、ベンガルール、ハイデラバードを含む主要都市空港に初期集中した全国規模 | 短期(2年以内) |

| LCCおよびFSCによる機材増強と路線拡大 | +3.00% | 第2・第3層都市路線で加速する全国規模 | 中期(2〜4年) |

| 事前注文・機内購入・付帯収益モデルへの移行 | +2.50% | LCC主体の国内路線に集中した全国規模 | 短期(2年以内) |

| 機内食のプレミアム化と個別化された旅客体験 | +2.00% | インド発国際路線を重視した全国規模 | 中期(2〜4年) |

| 新興航空ハブにおける空港中心のキッチンネットワーク拡大 | +2.00% | ノイダおよびナビムンバイに近期集中した全国規模 | 長期(4年以上) |

| 食品安全・トレーサビリティ・コンプライアンス要件の強化 | +1.50% | ハブ空港および複数キッチン事業者に近期集中した全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国内外の航空旅客数の増加

インドの国内キャリアは2025年に1億6,690万人の旅客を輸送、2026年1月から5月の定期国内旅客数は7億2,940万人(7,294万人)に達し、インドの機内ケータリング市場は旅行需要の増加基盤と密接に連動し続けました。2026年5月の旅客数も前月比9.49%増加しており、ピーク旅行期間が短期間でフライトキッチンの生産需要を急増させる可能性を示しています。インド系キャリアの国際旅客数もFY25の4月から2月にかけて7.70%増加し、より長距離かつ複雑な食事サイクルへの需要が拡大しました。国内外の路線で旅客数が増加するにつれ、キッチン事業者はインドの機内ケータリング市場全体でより大きなサージキャパシティ、より厳密な配送計画、より強固な食材管理が必要となります。この旅客ミックスが重要なのは、国内路線が頻度と規模を提供し、国際路線はよりサービス集約的なケータリング要件により搭載あたりの収益を高めるためです。その結果、インドの機内ケータリング市場は単一ネットワークモデルよりも広範で安定した需要基盤を持つことになります。

LCCおよびFSCによる機材増強と路線拡大

機材追加はインドの機内ケータリング市場にとって最も明確な需要支援要因の一つであり、各航空機の導入が航空会社のネットワークに定期的なケータリング量を追加するためです。IndiGoは2026年に今年度52〜56機を導入し、FY30までに550機の機材と1日3,000便の出発を目標としていると発表しました。同社の39機のA321XLR確定発注も国際路線の拡大を示しており、より長距離のサービス形式とより要求の高い生産計画が必要となります。Air Indiaも2026年にプレミアムキャビンサービスの開発に関連したB787-9およびA350-1000の納入を含むワイドボディ機材基盤を拡大しています。[2]Air India、「Air Indiaが刷新されたグローバルメニューで機内ダイニング体験を向上」、Air India ニュースルーム、airindia.com Akasa AirはFY2025-26に37%の収益成長を報告しており、航空会社の規模拡大がインドの機内ケータリング市場の購買基盤を広げているという見方をさらに支持しています。この拡大パイプラインは、路線と機材の成長が繰り返し可能な生産需要に直結するため、他の多くのフードサービスカテゴリよりも優れた先行可視性をケータリング事業者に提供します。

事前注文・機内購入・付帯収益モデルへの移行

運賃アンバンドリングは、航空会社が価格感応度の高い路線での食事込みサービスを削減し、事前購入または機内販売オプションを拡大するにつれ、インドの機内ケータリング市場を再形成しています。Air Indiaは2026年6月に一部国内路線でベーシック運賃を導入し、基本運賃から無料食事を廃止し、出発24時間前まで食事の事前購入を可能にしました。IndiGoの6E Eatsシステムと幅広いメニュー構成はすでにこのリテールロジックを支持しており、標準的な無料サービスよりも詳細な品目レベルの計画シグナルをケータリング事業者に提供しています。[3]IndiGo、「6E Eats、スナック、フードメニュー、飲料」、IndiGo、goindigo.in この転換はインドの機内ケータリング市場全体の生産モデルを変化させています。キッチンリテール対応のパッケージングを準備し、より幅広いSKUミックスを管理し、標準的な搭載量の想定ではなく購買行動に合わせて在庫を調整する必要があるためです。このモデルが深化するにつれ、インドの機内ケータリング市場は大量食事処理だけでなく、需要予測の精度と製品ミックスの規律にますます依存するようになるでしょう。

機内食のプレミアム化と個別化された旅客体験

プレミアム食事の開発は、特に国際線およびプレミアムキャビン路線において、インドの機内ケータリング市場の品質基準を引き上げています。Air Indiaは2025年に18種類以上の特別食タイプを含む刷新されたグローバルメニューを導入し、ケータリング事業者に課される食事制限および盛り付けの要求を拡大しました。IndiGoも2026年6月に国内路線でファインチャイナウェア、スチールカトラリー、時間帯別メニューローテーションを採用したストレッチビジネスクラスの食事サービスをアップグレードしました。これはインドの機内ケータリング市場がもはや規模だけで動いているのではなく、航空会社が食事を製品差別化と旅客体験の支援に活用していることを意味します。事業者はより強力なメニュー開発、アレルゲン管理、盛り付け能力、航空会社との協力が必要となり、より大規模で専門化されたキッチンの価値が高まります。これにより1食あたりの価値が向上し、標準化された大量生産を超えることができるケータリング事業者の地位が強化されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 予測誤差とスケジュール変動による食品廃棄 | -1.50% | 高頻度ハブ空港で深刻化する全国規模 | 短期(2年以内) |

| 包装材・労働力・光熱費インフレによる利益率圧迫 | -1.30% | 全国規模 | 短期(2年以内) |

| 食品安全・セキュリティ・複数空港コンプライアンスの高い負担 | -1.20% | 複数空港運営でより複雑な全国規模 | 中期(2〜4年) |

| 空港制限区域の物流の複雑さと厳しいターンアラウンド時間 | -1.00% | 制約のあるハブ空港で最も深刻な全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

予測誤差とスケジュール変動による食品廃棄

食品廃棄はインドの機内ケータリング市場において重大な運営上の課題であり続けています。最終的な旅客需要が確定する前に生産を完了しなければならないことが多いためです。エアバスは2024年および2025年のデータに基づき、世界の航空会社の客室およびケータリング廃棄物が年間360万トンに上り、2025年末までに400万トンに近づくと予測される業界の取り組みを引用しました。インドでは、機材変更、欠航、スタンバイ搭載、直前のスケジュール変更により、無料食事と機内リテール食事の両形式で過剰生産のリスクが高まります。機内購入が拡大するにつれ、品目レベルの小売需要は固定トレイサービスよりも予測が難しいため、インドの機内ケータリング市場ではこの問題がより深刻になります。エアバスは2026年4月に、機械学習ベースの搭載量最適化により防止可能な客室食品廃棄を2桁台削減できると予測するAIベースのスマートケータリングフレームワークを発表しました。インドでの導入は限定的であるため、航空会社とケータリング事業者がシステム統合を強化するまで、予測誤差は利益率の漏洩の重大な原因であり続けるでしょう。

食品安全・セキュリティ・複数空港コンプライアンスの高い負担

規制コンプライアンスはインドの機内ケーリング市場における基本コストであり、事業者はすべてのキッチン拠点で食品安全と航空セキュリティの両要件を満たさなければならないためです。インド食品安全基準局(FSSAI)は2024年1月および2024年3月に、表示コンプライアンス、事業種別登録、空港外食品活動の個別ライセンス、包装食事への製造日時ラベルに関する指令を通じてこの負担を強化しました。空港制限区域での運営にはトロリーの検査、保税保管、管理されたアクセス、一貫した監査対応も必要であり、固定運営コストが増加します。各新設空港キッチンはこのコンプライアンス体制を複製しなければならないため、事業者が複数拠点に進出する際の拡大コストは急速に増加します。より大規模なネットワークを持つ事業者はインドの機内ケータリング市場において有利な立場にあり、これらのコストをより多くの契約とキッチンに分散できます。これにより小規模事業者は認証コストを吸収しながら価格競争力を維持する余地が少なくなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

食品タイプ別:食事を超えた多様化が商業的重要性を増している

食事は2025年にインドの機内ケータリング市場シェアの40.15%を占め、国内路線での購買行動が変化する中でも最大の食品タイプとしての地位を維持しました。この地位は、インドの機内ケータリング市場全体でフルサービス、長距離、プレミアムキャビン運航における構造化されたトレイサービスの継続的な重要性を反映しています。飲料も短距離国内路線で重要性を維持しており、コーヒー、紅茶、スナックの組み合わせが頻繁な機内購入として機能しています。食事制限対応食、地域料理、デザート中心のオプションを含むその他の食品タイプも、航空会社がサービスミックスを拡大するにつれて関連性を高めました。これはインドの機内ケータリング市場の食品バスケットが、最大カテゴリが変わる前から多様化しつつあることを意味します。

ベーカリー・菓子類は2031年にかけてCAGR 16.35%で成長すると予測されており、インドの機内ケータリング市場で最も成長の速い食品サブセグメントとなっています。その勢いは、短距離および機内購入需要に適した軽量でスナック向けの個別販売形式に結びついています。航空会社が一部の運賃タイプで無料の温かい食事を削減するにつれ、包装されたペストリー、クッキー、菓子類は大量の温かい食事よりも在庫管理、販売、予測が容易になります。Air Indiaのメニュー拡大で18種類以上の特別食タイプが追加されたことも、ケータリング事業者がより幅広い食材マトリックスを管理しなければならないことを示しており、コアとなる食事と並んでニッチな食品カテゴリを支援します。インドの機内ケータリング産業は、従来の食事サービスの中心的役割を失うことなく、より単純な食事主導の構造からより幅広いリテールおよび食事制限対応製品ミックスへと移行しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

フライトタイプ別:LCCの食事拡大が収益構造を再定義している

フルサービスキャリア(FSC)は2025年にインドの機内ケータリング市場の45.95%を占め、無料食事の提供と1食あたりの平均収益の高さに支えられました。その地位は長距離サービス、プレミアムキャビンの複雑さ、簡略化が難しいメニューへの期待と結びついていました。Air Indiaなどの航空会社も刷新されたメニューとアップグレードされた長距離体験への投資を続けており、搭載あたりのより強い価値獲得を支援しています。これにより、国内LCC量がより速く成長する中でも、インドの機内ケータリング市場においてFSCの需要は重要性を維持しています。また、ケータリング価値がスループットだけでなくサービスの深さに結びついた明確な品質ベースのセグメントも維持されています。

LCCの機内食は2031年にかけてCAGR 16.80%で成長すると予測されており、最も成長の速いフライトタイプセグメントとなっています。そのペースは、国内出発便と路線追加の観点からIndiGo、Akasa Air、その他の格安キャリアの規模を反映しています。LCCモデルはインドの機内ケータリング市場を変化させており、食事が標準的なチケット込みサービスではなくリテール品目となっています。これにより、包装、SKU計画、フライト中のコンバージョン率への依存度が高まります。チャーターおよびビジネス航空は依然としてはるかに小規模ですが、規模よりもカスタマイズと少量プレミアム対応が重要な専門的ニッチを追加しています。インドの機内ケータリング産業は、FSCが価値豊かなサービス形式を維持し、LCCがトランザクション主導の需要をより速く拡大するという二重構造に直面しています。

航空機座席クラス別:エコノミーが基盤を維持しながらプレミアムキャビンが価値を高める

エコノミークラスは2025年にインドの機内ケータリング市場の62.45%を占め、航空会社ネットワーク全体で明確な量の基盤となっています。この優位性は、インドの価格感応度の高い旅行者層の規模と、単通路国内機材で運航される大量の座席数を反映しています。食事形式が変わっても、エコノミーはインドの機内ケータリング市場で処理される最大の絶対的ユニット数を生み出し続けます。これにより規模重視のキッチンは、特に密度の高い国内路線において強固な生産基盤を持ちます。また、運賃設計や機内食価格設定の変化がインドの機内ケータリング市場で最大の需要プールに直接影響することも意味します。

ファーストクラスは2031年にかけてCAGR 16.04%で成長すると予測されており、価値成長において最も成長の速い座席クラスとなっています。この成長は、グルメ食事、ペアリングオプション、事前選択機能がサービス集約度を高めるワイドボディ機材全体でのAir Indiaのプレミアム製品投資と結びついています。ビジネスクラスも、IndiGoが国内路線でアップグレードされたサービス要素を備えたストレッチを拡大するにつれてより重要になっています。これらのプレミアムキャビンは座席数が少ないものの、旅客あたりの食事価値と運営の複雑さははるかに高くなります。IATAのキャビン持続可能性に関する取り組みも、包装、食器、廃棄物の集約度が高いこれらのセグメントでより重要です。インドの機内ケータリング市場は、エコノミーがコアとなる量の基盤であり続ける一方で、価値成長が上位にシフトしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

ケータリングタイプ別:機内リテールが規模と成長でリードしている

機内リテールは2025年にインドの機内ケータリング市場の58.20%を占め、ケータリングタイプ区分においてリーダーシップを確立しました。この大きなシェアは、インドの機内ケータリング市場がすでに無料トレイのみを中心としたモデルをはるかに超えて移行していることを示しています。LCCはこの構造をより早く採用し、FSCも現在一部の国内路線でその一部を適用しています。リテール形式は、機内での販売が容易な包装スナック、飲料、軽量品目のより広い使用にも適しています。これにより、クラシックケータリングが特定の路線やキャビン設定で重要性を維持する中でも、リテールはインドの機内ケータリング市場で最も商業的に活発なセグメントとなっています。

機内リテールは2031年にかけてCAGR 16.52%で成長すると予測されており、このセグメントで最も強力な成長エンジンであることが確認されています。その拡大は、事前注文機能、メニューの可視性、付帯収益への航空会社の関心によって支援されています。クラシックケータリングは長距離フルサービス路線、プレミアムキャビン、サービス込みがチケットの約束の一部である状況で依然として重要な需要を維持しています。運営上の区分は重要であり、リテール形式は品目レベルの表示、在庫管理、販売時点管理との互換性が必要です。対照的に、クラシックケータリングは大量の温かい食事の流れとトロリーの調整により依存しています。この分割は、両モデルを並行して運営する必要があるため、インドの機内ケータリング市場全体の実行の複雑さを高めます。また、より有利な立場にある事業者が、単一の運賃・サービスモデルだけでなく、複数の運賃・サービスモデルにわたって航空会社にサービスを提供する余地を与えます。

フライト時間別:長距離が収益を維持しながら短距離が成長を牽引する

長距離フライトは2025年に市場の52.90%を占め、インドの機内ケータリング市場内でより高い価値の収益創出の中心に位置しています。4時間以上の路線は通常、複数の食事サービスサイクル、より厳密なコールドチェーン計画、より多くのプレミアムサービスコンテンツを必要とします。これにより1フライトあたりの収益が向上し、主要国際ハブにサービスを提供する確立されたキッチンの役割が強化されます。ロンドン、ニューヨーク、トロント、メルボルンへの路線を含むAir Indiaの広範な国際ネットワークがこの地位を強化しています。したがって、長距離需要はインドの機内ケータリング市場の価値構造にとって引き続き重要です。

短距離はCAGR 16.20%で成長すると予測されており、最も成長の速いフライト時間セグメントとなっています。この成長は、IndiGoがFY30までに1日3,000便を目指し、他のキャリアが路線の深度を追加する中での国出発便の増加と結びついています。短距離路線は、旅客がフライト中に迅速かつ低価値の購買決定をすることが多いため、リテールコンバージョンと軽量メニューを好みます。同時に、国際中距離・長距離路線の追加は、インドの機内ケータリング市場でのコンプライアンスとサービスへの期待を高め続けるでしょう。これには、より厳格な航空会社基準を持つ路線での厳密な文書化、表示、専門的な食事対応が含まます。インドの機内ケータリング市場は、短距離が頻度をより速く拡大し、長距離が収益集約度を維持するという2つの異なるダイナミクスのバランスを取っています。

地理的分析

インドはこの調査の唯一の地理的範囲であり、インドの機内ケータリング市場は引き続き国内最大の航空ハブ、特にデリー、ムンバイ、ベンガルールを中心としています。デリーは、Air Indiaの拡大するワイドボディネットワークを通じてインドの国際長距離ケータリング活動の大きなシェアを支援するため、依然として非常に重要です。ムンバイは、高い国内頻度とプレミアム国際サービスへの高い需要を組み合わせているため、コアとなる需要センターであり続けています。ベンガルールは、空港が2030年までにはるかに大きな旅客基盤に向けて移行し、より長期的なキッチン投資を引き付けるにつれて、より強力な成長ノードとなっています。インドの国内旅客数はFY26に1億7,774万人に達し、2026年5月の旅客数も前月比で急増しており、主要都市のキッチン能力への圧力が高い状態を維持しています。したがって、これらの主要都市空港はインドの機内ケータリング市場の運営コアを依然として定義しています。

グリーンフィールド空港は現在その足跡を広げ、インドの機内ケータリング市場における次の投資サイクルを創出しています。ナビムンバイ国際空港は2025年12月に国内運航を開始し、2026年7月からの国際旅客・貨物サービスに向けて準備を進めています。ノイダ国際空港にはすでにTajSATSの新施設とAISATSのより大規模な貨物・ケータリング計画を含む2つの主要なケータリングコミットメントがあります。ナグプールの拡大ロードマップも、ケータリング需要が確立された主要都市の三角形を超えて広がることを示しています。これはインドの機内ケータリング市場における地理的成長が、新しい空港がインフラを定期的な航空会社活動に転換する速さにますます依存することを意味します。

第2・第3層空港は次の路線層を代表していますが、インドの機内ケータリング市場でのサービス品質は依然として強力な空港隣接キッチンインフラへのアクセスに依存しています。プレミアムで新鮮に調理された食事は大規模ハブでより実現可能であり、小規模な拠点は包装済みまたは事前組み立て品目に依存する可能性が高くなります。これにより、主要都市ハブでより高い収益集約度を持ち、二次空港でより速い出発成長を持つ、インドの機内ケータリング市場における2速の全国構造が生まれます。航空会社ネットワークが深化するにつれ、事業者は新興空港をより効率的に支援するためにサテライトキッチンまたはより強力な流通モデルが必要になるでしょう。インドの機内ケータリング市場における地理はもはや今日のハブだけでなく、新しい空港需要にどれだけ速くキャパシティが追随するかについてでもあるため、このシフトは重要です。

競争環境

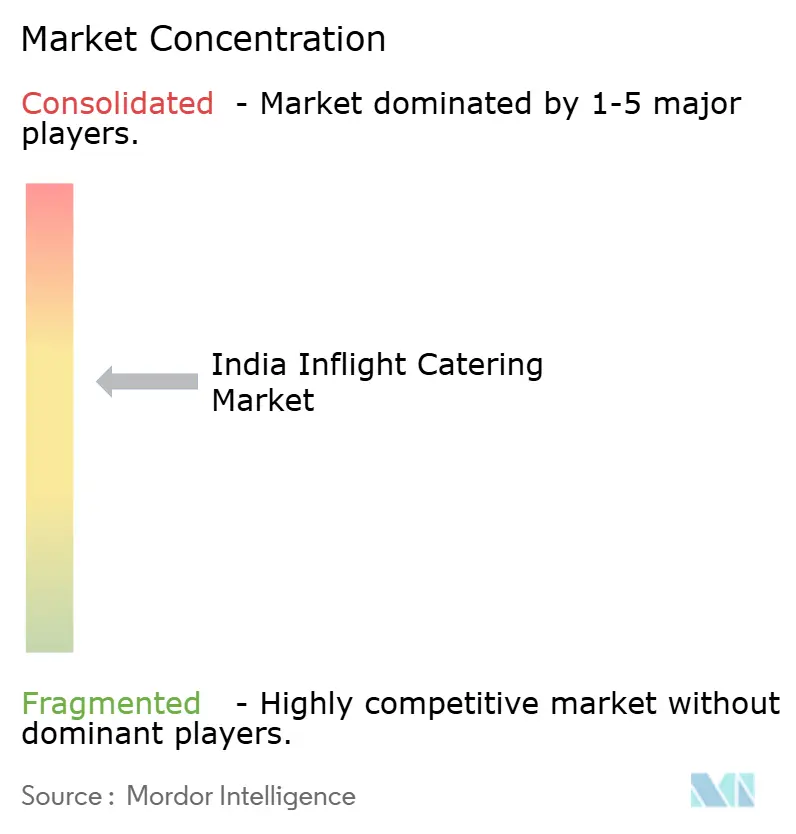

インドの機内ケータリング市場は中程度に集中しています。TajSATSは8つの空港拠点に10のキッチンを展開しており、生産、航空会社カバレッジ、ネットワーク複製において規模の優位性を持っています。多くの主要空港では、コンセッション契約を保有するライセンスケータリング事業者は2社のみであるため、競争の激しさはオープンエントリーよりもアクセス権によって形成されます。Ambassadors Sky Chefはムンバイとデリーで注目すべき代替事業者として残っており、Air India、ルフトハンザ、IndiGoを含む35社以上の航空会社にサービスを提供しており、国内で最も重要な2つのハブで関連性を維持しています。ハイデラバードのSkygourmet Cateringとベンガルールのキッチン(旧LSG Sky Chefs)も、各空港が自由に競争できる空間ではなく、地域化されたコンセッション市場として機能できることを示しています。この構造により、インドの機内ケータリング市場は持続的な参入障壁、安定した契約、長期的な運営権に対する強いプレミアムを持っています。

最近の戦略的動向は、インドの機内ケータリング市場における競争が資産、ネットワークリーチ、路線専門化を中心に進化していることを示しています。TajSATSは2026年6月にノイダ国際空港に4万5,000平方フィートの機内キッチンを開設し、1日2万食以上の生産能力を持ち、主要な新しい航空ノードに早期に位置づけました。Gategroupもまた、IndiGoの欧州長距離路線初就航のケータリングパートナーに指名され、航空会社の国際拡大とグローバルなケータリング専門知識を結びつけました。これらの動向は、インドの機内ケータリング市場が広範な分散化ではなく、規模とコンセッションに裏付けられたポジションの選択的強化を通じて拡大していることを示唆しています。

競争上の差別化は、メニューの共同開発、コンプライアンス能力、複数空港での実行を中心に絞り込まれています。ノイダにおけるTajSATSの「ザ・アトリエ」は、ケータリング事業者が航空会社とメニューデザインとサービスプレゼンテーションについて緊密に協力する必要性の高まりを反映しています。FSSAIの表示・ライセンス指令は、より強力なプロセス規律を持つ大規模事業者に有利な正式な食品安全システムの重要性を高めています。エアバスのスマートケータリングフレームワークも、より強力な事業者が早期に評価できる廃棄物管理と搭載量計画に関する新興技術レイヤーを示しています。グリーンフィールド空港、チャーター航空、専門的な食事制限対応生産にはまだ拡大の余地があります。それでも、市場は規模、コンプライアンス、航空会社向け製品開発を組み合わせることができる事業者を引き続き優遇しています。

インドの機内ケータリング産業リーダー

Taj SATS Air Catering Limited

Casino Air Caterers & Flight Services

Skygourmet Catering Private Limited

LSG Sky Chefs India Pvt. Ltd.

Ambassadors Sky Chef

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年7月:IndiGoは2026年7月より「ライトフェア」製品を開始し、付帯収益ミックスの15%を目標とし、基本運賃から無料食事を廃止しました。IndiGoのアンバンドリングは機内食リテールへの構造的シフトを深め、国内最大の航空会社ネットワーク全体でケータリングパートナーの1フライトあたりの食事計画を再形成しています。

- 2026年6月:TajSATSは2026年6月にノイダ国際空港(ジェワール)に4万5,000平方フィートの機内キッチンを開設し、初期生産能力は1日2万食以上です。37年間のDBFOT契約のもとで運営されるこの施設には、メニュー共同開発スペース「ザ・アトリエ」が含まれ、X線検査、物品スキャナー、保税航空会社保管設備を備え、デリーNCRの第2の主要空港で国内外のキャリアにサービスを提供しています。

- 2026年2月:ウッタル・プラデーシュ州政府はAir India SATS空港サービス株式会社(AISATS)と覚書(MoU)を締結し、ノイダ国際空港(ジェワール)に統合貨物キャンパスと航空ケータリングキッチンを開発するために4,458クロールピー(4億7,285万米ドル)を投資することを約束しました。このケータリングユニットは北インド全域の複数の空港に機内食を供給するよう設計されており、地域のケータリングハブとして機能します。

インドの機内ケータリング市場レポートの範囲

機内ケータリングとは、商業航空会社の運航中に旅客および乗務員に提供される食品・飲料の専門的な調製と配送を指します。これらの食事は、航空承認を受けたケータリング事業者が管理されたキッチン施設で調製し、厳格な食品安全、衛生、温度管理、セキュリティ要件のもとで包装、保管、輸送、航空機への搭載が行われます。

インドの機内ケータリング市場は、食品タイプ、フライトタイプ、航空機座席クラス、ケータリングタイプ、フライト時間、地理によってセグメント化されています。食品タイプ別では、市場は食事、ベーカリー・菓子類、飲料、その他の食品タイプにセグメント化されています。フライトタイプ別では、市場はフルサービスキャリア(FSC)、ローコストキャリア(LCC)、その他のフライトタイプにセグメント化されています。座席クラス別では、市場はエコノミー、ビジネス、ファーストクラスにセグメント化されています。ケータリングタイプ別では、市場は機内リテールとクシックケータリングにセグメント化されています。フライト時間別では、市場は長距離と短距離にセグメント化されています。各セグメントについて、市場規模は金額(米ドル)で提供されます。

| 食事 |

| ベーカリー・菓子類 |

| 飲料 |

| その他の食品タイプ |

| フルサービスキャリア(FSC) |

| ローコストキャリア(LCC) |

| その他のフライトタイプ |

| エコノミー |

| ビジネス |

| ファースト |

| クラシック(無料および事前注文) |

| 機内リテール(機内購入) |

| 短距離 |

| 長距離 |

| 食品タイプ別 | 食事 |

| ベーカリー・菓子類 | |

| 飲料 | |

| その他の食品タイプ | |

| フライトタイプ別 | フルサービスキャリア(FSC) |

| ローコストキャリア(LCC) | |

| その他のフライトタイプ | |

| 航空機座席クラス別 | エコノミー |

| ビジネス | |

| ファースト | |

| ケータリングタイプ別 | クラシック(無料および事前注文) |

| 機内リテール(機内購入) | |

| フライト時間別 | 短距離 |

| 長距離 |

レポートで回答される主要な質問

インドの機内ケータリングの現在の規模はどのくらいですか?

インドの機内ケータリング市場規模は2026年に7億2,369万米ドルに達し、CAGR 14.37%で2031年までに14億1,631万米ドルに達すると予測されています。

インドでどのケータリング形式が航空会社の食品販売をリードしていますか?

機内リテールは2025年に58.20%のシェアでリードし、2031年にかけてCAGR 16.52%で最も成長の速いケータリングタイプでもあります。

機内食需要の最も速い拡大を牽引している航空会社セグメントはどれですか?

LCCの機内食は路線拡大と運賃アンバンドリングに支えられ、CAGR 16.80%で最も速く成長しています。

プレミアムキャビンの食事がサービスプロバイダーにとってより重要になっている理由は何ですか?

ファーストクラスはCAGR 16.04%で成長すると予測されており、プレミアムキャビンはより複雑なサービスとメニュー基準を必要とするため、より高い食事価値をもたらします。

最も高い収益集約度をもたらすフライト時間カテゴリはどれですか?

長距離は2025年に52.90%のシェアを占めました。これらのフライトは複数の食事サイクルとよりサービス集約的なケータリングを必要とするためです。

インドの航空会社ケータリング事業者のサプライヤー基盤はどの程度集中していますか?

構造は中程度に集中しており、TajSATSがインドでケータリングされる食事の約56%のシェアを保有し、主要空港では多くの場合2社のライセンスケータリング事業者に限定されています。

最終更新日: