インドHVDC送電システム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

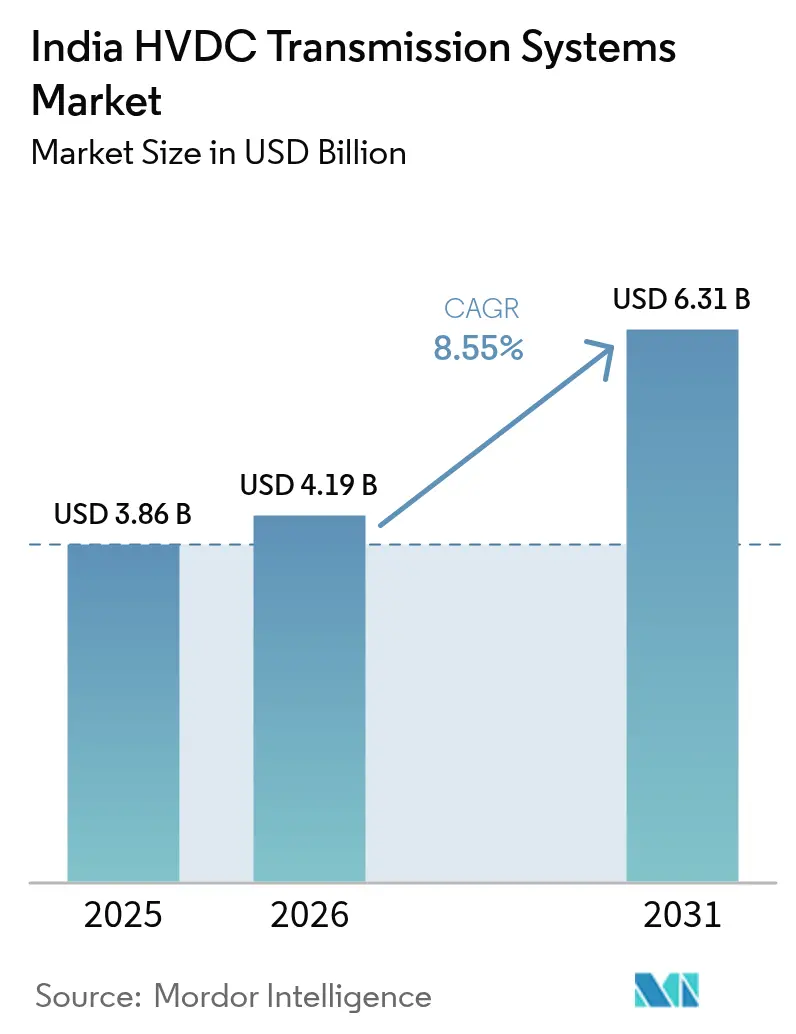

| 基準年の市場規模 (2025) | 3.86 十億米ドル |

| 市場規模 (2026) | 4.19 十億米ドル |

| 市場規模 (2031) | 6.31 十億米ドル |

| 成長率 (2026 - 2031) | 8.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドHVDC送電システム市場分析

インドHVDC送電システム市場規模は2025年に386億米ドルと評価され、2026年の41億9,000万米ドルから2031年には63億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中のCAGRは8.55%である。

インドの電力送電インフラは、技術の進歩と電力需要の増大に牽引され、大きな変革を遂げている。電力送電セクターでは民間部門の参加が大幅に拡大しており、投資家の信頼度と市場の成熟度の高まりを反映している。送電の景観は、電圧型変換器(VSC)技術などの先進技術の統合とともに進化しており、同技術は2021年2月にPower Grid Corporation of Indiaのプガルールとトリシュールを結ぶHVDC送電システムプロジェクトを通じてインドで初めて導入され、同国の電力送電能力における画期的な進歩を示すものとなった。

特に都市部では、架空線の設置が困難な場所において地中HVDC送電システムへの移行が進んでいる。この傾向を象徴するのが、マハーラーシュトラ州政府が2020年12月に発表した野心的な計画であり、パルガール県のアーリーからクドゥスまでの80キロメートルの地中HVDC線に8,000クローレのインドルピーを投資する内容で、州に対して追加1,000メガワットの電力を供給することを目的としている。このようなプロジェクトは、環境的・景観的な懸念に対応しながら、人口密集地域において地中送電ソリューションへの選好が高まっていることを示している。

再生可能エネルギー送電源の統合がHVDC送電の景観を再形成しており、特に洋上風力発電の開発に重点が置かれている。インドが2030年までに30GWの洋上風力エネルギー設備を展開するという野心的な目標を設定しており、洋上環境において特に効率的なHVDC技術に対して相当な機会が生まれている。再生可能エネルギー送電に向けたこの戦略的注力が、国内全体での送電技術とインフラ整備のイノベーションを後押ししている。

国境を越えた電力送電プロジェクトが、インドのHVDC市場における重要なトレンドとして台頭している。注目すべき動向として、マドゥライと新ハバラナを結ぶ2×500MW HVDC線を特徴とするスリランカとの架空送電線の接続に向けた検討が継続している点が挙げられる。さらに、バハランプルとベラマラを結ぶ1,000MWのAC送電線をはじめとするバングラデシュとの既存の電力供給協定は、当地域のエネルギー情勢において国際的な電力融通インフラの重要性が高まっていることを示している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドHVDC送電システム市場のトレンドとインサイト

電力送電需要の増大とグリッドの拡張

インドが世界第2位の人口を有する国であることが、堅牢な電力送電システムに対する空前の需要を生み出している。送電ネットワークの規模と複雑性の拡大に伴い、潮流管理、電力系統安定化、電圧品質維持に関する重大な課題が生じており、現代の電力配電ニーズに対して不可欠な解決策としてHVDC送電システムが位置づけられている。これは、国内の送電線の58%超が400kVを超える電圧定格で運用されているという事実によっても裏付けられており、大容量電力送電システムへの明確な移行が示されている。

「一国一グリッド(One Nation-One Grid)」構想の実施が、余剰地域と不足地域の間での円滑な地域間電力融通を可能にする、効率的な電力グリッドシステムの必要性をさらに加速させている。これは特に、電力送電・配電会社が主として送電・配電の非効率に起因する2兆7,000億インドルピーの甚大な損失を被っている現状を踏まえると、極めて重要である。マハーラーシュトラ州のパルガール県アーリーからクドゥスまでの数十億ドル規模の地中HVDCプロジェクトなどの大型インフラプロジェクトは、大都市圏における重大な電力供給課題に対処するため、同国の送電能力を拡張・近代化するための継続的な投資を体現している。

HVDCシステムのコスト優位性と技術的メリット

HVDC送電システムは、従来のHVAC送電システムに対して、特に建設コストおよび運用コストの面で説得力のある経済的優位性を有している。簡略化された鉄塔建設要件と低い単位当たりコスト(1キロメートルあたりのコストおよび送電電力1MWあたりのコストの双方を含む)により、長距離電力送電プロジェクトに対するHVDCソリューションの魅力が増している。このコスト効率は、HVDCシステムではHVACネットワークと比較して必要な導体数が少ないことによってさらに高まり、機械的負荷の低減と100キロメートルを超える距離での送電線コストの削減につながっている。

HVDC技術の技術的優位性は、電圧定格と送電損失の間の反比例関係を通じて示されており、より高電圧での効率的な電力送電を実現する。この優位性は、HVDC線の高い電力送電容量によって土地の効率的な活用が可能な、土地に制約のある地域において特に価値がある。ライガル-プガルール-トリシュール間6,000MW HVDCシステムなどの大型プロジェクトの実装成功事例は、広大な距離にわたって系統安定性と信頼性を維持しながら効率的な電力移送を実現するこれらのシステムの実際のメリットを示している。

再生可能エネルギー統合への注力の強化

インド政府が設定した野心的な再生可能エネルギー目標が、HVDC技術採用の強力な後押しとなっている。遠隔地の発電サイトからの大規模再生可能エネルギープロジェクトの統合には、変動する電力潮流を効率的に処理し系統安定性を維持できる高度な送電ソリューションが必要であり、HVDC技術が適している。HVDCシステムの優れた制御能力と低損失は、全国各地での多数の成功プロジェクトが示すように、再生可能エネルギー源を基幹グリッドに接続するための理想的な手段となっている。

容量増強と新規プロジェクト開発を通じた既存HVDCネットワークの拡張は、再生可能エネルギー統合への高まる注力を反映している。ジャールスグダ(サンダルガル)変電所への3,000MVA容量追加などの重要なインフラ整備は、再生可能エネルギー送電を支援するためのHVDCインフラへの投資規模を示している。チャンパプール-クルクシェートラ HVDC双極送電を1,500MWから2,000MWへとアップグレードする進行中の拡張プロジェクトも、スマートグリッド送電を通じた同国の再生可能エネルギー送電能力強化への取り組みをさらに示している。

セグメント分析

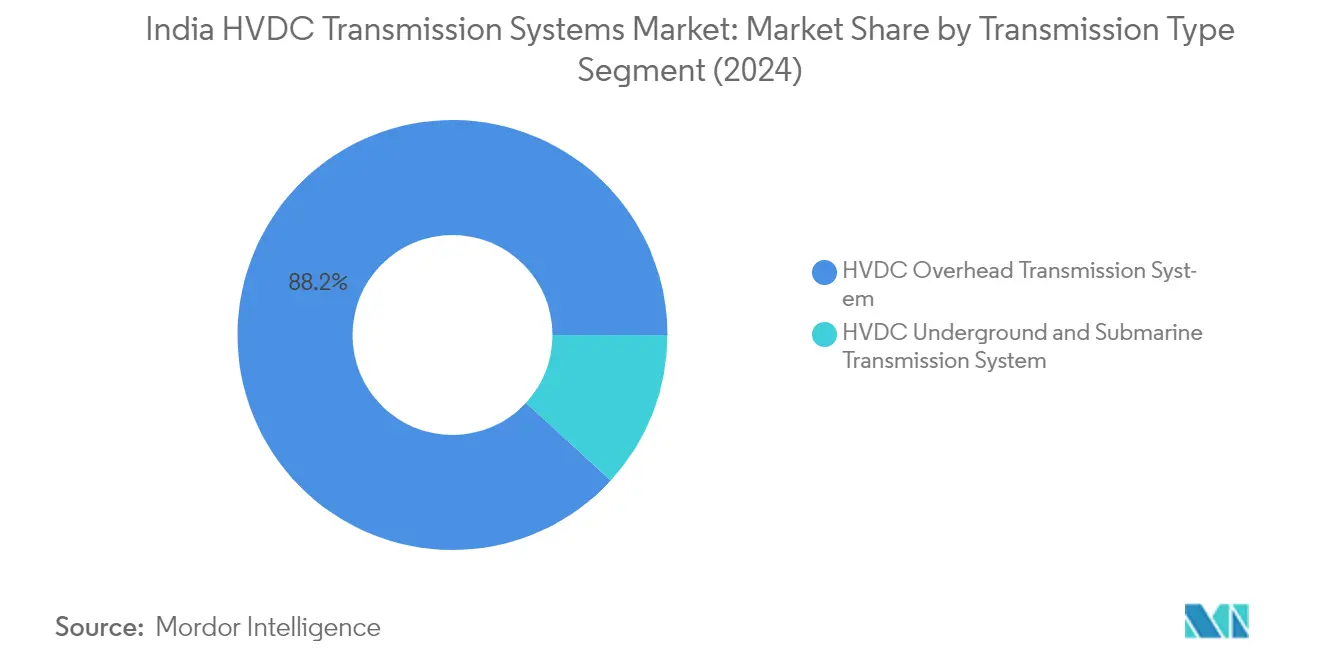

インドHVDC送電システム市場におけるHVDC架空送電セグメント

HVDC架空送電システムセグメントはインドHVDC送電システム市場を引き続き支配しており、2025年に約87.30%の市場シェアを占めている。このセグメントの優位性は、HVAC送電線と比較して鉄塔建設要件が簡略化されていること、および1キロメートルあたりのコストと送電電力1MVあたりのコストを含む単位当たりコストが低いことをはじめとするいくつかの主要な優位性に起因している。HVACシステムと比較してより少ない送電損失でより多くの電力を輸送できる技術的特性が、長距離電力送電プロジェクトに対して特に魅力的となっている。さらに、国境を越えた電力送電プロジェクトの増加と既存HVDCネットワークへの容量追加がこのセグメントの成長を後押ししている。電圧型変換器(VSC)HVDC架空送電や超高電圧直流(UHVDC)架空線技術といった先進技術の導入が、このセグメントの市場ポジションをさらに強固にしている。

インドHVDC送電システム市場におけるHVDC地中・海底送電セグメント

HVDC地中・海底送電セグメントは市場シェアでは小さいものの、架空送電が実現不可能な特定の用途において重要な役割を果たしている。このセグメントは特に、人口密集した都市部や海底電力送電用途において重要である。このセグメントでは主に2種類のケーブル技術が使用されており、単心油浸絶縁ケーブル(シングルコア・マス・インプレグネーテッド・ケーブル)と高分子ケーブル(ポリマーケーブル)がそれぞれ特定の電圧および電力容量要件に対応している。インド新・再生可能エネルギー省の目標を踏まえた洋上風力発電プロジェクトへの注力の高まりと、都市部における電力送電ニーズの増大が、このセグメントに新たな機会を創出している。このセグメントはまた、ケーブル設計と敷設技術の技術革新の恩恵を受けており、特定の用途において地中・海底送電の信頼性と効率性が向上している。HVDC ケーブル技術の活用は、これらの需要を満たす上で不可欠であり、長距離にわたる効率的な直流送電を確保している。

セグメント分析:コンポーネント

インドHVDC送電システム市場における変換所セグメント

変換所セグメントはインドHVDC送電システム市場を支配しており、2024年には約92%の市場シェアを占めている。この大きな市場シェアは、変換所がHVDC送電線の端末設備として機能する特化した変電所として果たす重要な役割によって支えられている。このセグメントの優位性は、電流型変換器(LCC)と電圧型変換器(VSC)の双方における技術的進歩によって支えられており、現代の変換所にはサイリスタバルブ、冷却システム、HVDC制御・保護システム、直流計測装置、サージアレスタなどの機能が組み込まれている。インド全土での大規模HVDCプロジェクトの展開の増加、例えば1,800キロメートル超にわたるライガル-プガルール間800kV超高電圧直流システムなどが、HVDC変換所への相当な需要を引き続き牽引している。

インドHVDC送電システム市場における送電媒体(ケーブル)セグメント

送電媒体(ケーブル)セグメントは、地中・海底ケーブルプロジェクトへの投資増加に牽引されて、2024年から2029年にかけてインドHVDC送電システム市場において急速な成長を遂げている。この成長は、低損失、系統安定性の向上、および信頼性の強化を含むHVDCケーブル送電の技術的優位性によって支えられている。このセグメントの拡大は特に、HVDC ケーブルシステムが短絡電流を増加させることなく制御可能な大容量電力送電能力を提供する、より長い送電線とハイブリッド構成を要するプロジェクトにおいて顕著である。新しいケーブル技術と材料の開発は、電力送電インフラの近代化に向けたインドの推進力と相まって、予測期間中のこのセグメントの成長をさらに加速させると予想される。先進HVDCコンポーネントとパワーエレクトロニクスの統合は、これらのシステムの効率性と信頼性を高める上で極めて重要である。

規制環境

インドのHVDC送電システム市場は、2003年電気法の下で運営されている。計画立案は中央電力庁(CEA)が主導し、インド中央送電会社(CTUIL)および州送電会社(STU)を通じて調整されている。送電計画は、CEA送電計画基準マニュアル(2023年)および全国電力計画(送電)フレームワーク(FY23~32年)を基盤としており、両者が合わせて回廊選定、信頼性基準、そして州間送電システム(ISTS)への大規模再生可能エネルギーゾーンの統合を導いている。

運用およびグリッド遵守に関しては、中央電力規制委員会(CERC)がインド電力グリッドコード(IEGC)規則2023年を通じて技術要件および運用要件を定めている。これらの規則には、HVDCの性能およびシステム調査に関連する義務が含まれる。商業実施に関しては、HVDC/ISTSプロジェクトは、タリフベース競争入札(TBCB)と規制タリフメカニズム(RTM)の組み合わせを通じて発注され、一方でCERCの州間送電料金および損失に関する規則が、主要なHVDC連系線のコスト回収の枠組みを形成している。2026年6月、CERCはまた、Khavda再生可能エネルギーパークの送電スキームの一要素として、フェーズVパートCに基づく2,500MW、±500kVのHVDC(VSC)端子局を含む命令を発行した。

バリューチェーン分析

インドのHVDC送電システムのバリューチェーンは、システム計画および承認(CEA、CTUIL、STU、CERC)、プロジェクト開発および契約(POWERGRIDおよびRTMまたはTBCBの下での民間ISTS開発業者)、そしてコンバータステーションおよび送電回廊のEPC実施をカバーしている。中核となる技術および機器供給には、コンバータトランス、サイリスタバルブまたはVSCパワーエレクトロニクス、制御・保護システム、開閉装置、フィルタが含まれる。これに加えて、架空線や地下・海底区間向けのHVDCケーブルシステムなどの送電媒体があり、その後に試験、試運転、そして長期的な運用・保守が続く。

実行パフォーマンスは、製造基盤が限られ、リードタイムの長い専門部品に大きく依存しており、土地取得や通行権(RoW)を含む用地制約にも左右される。現地調達要件および調達要件も、HVDC変電所および関連機器のベンダー資格認定や調達に影響を与えている。業界の実態からは、競争入札による送電プロジェクトにおけるスケジュールの遅延が指摘される一方で、Khavda-Nagpur 6,000MW連系線のような主要な再生可能エネルギー送電回廊向けの大規模HVDC機器発注に示されるように、国内製造能力を拡大しようとする並行的な取り組みも見られる。

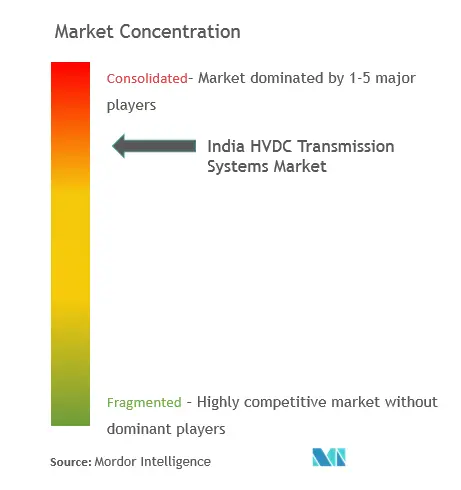

競合情勢

インドHVDC送電システム市場のトップ企業

本市場では、Hitachi ABB Power Grids、Siemens AG、General Electric、Power Grid Corporation of India Limited、Bharat Heavy Electricals Limitedなどの確立された企業が競合情勢をリードしている。これらの企業は、次世代デジタル制御システムの開発とHVDC用途向け高機能HVDCパワーエレクトロニクスの開発を通じた技術的進歩に注力している。プロジェクト遂行能力を強化するため、機器メーカーとEPCコントラクターの間の戦略的協業がますます一般的になっている。各社は政府のメイク・イン・インディア(Make in India)構想に対応して国内生産体制を拡充しており、多くの企業がHVDCコンポーネント専用施設を設立している。産業界では、電圧型変換器技術やスマートグリッド統合などの分野を中心に、研究開発への投資が増加している。市場リーダーはまた、海底ケーブルシステムや超高電圧送電などの分野における専門的なノウハウを開発しながら、包括的な運用・保守ソリューションを通じたサービス能力の強化にも注力している。

統合ソリューションプロバイダーによる市場支配

インドのHVDC送電システム市場は、バリューチェーン全体にわたって統合的な能力を持つ大規模多国籍企業が支配する、比較的集約された構造を示している。これらの企業は、製造の専門性とプロジェクト遂行能力を組み合わせ、コンポーネント製造からシステムの試運転に至るターンキーHVDCソリューションを提供している。競合情勢は、HVDCシステムの技術的複雑性と製造施設の設立に必要な多大な資本要件に起因する高い参入障壁によって特徴付けられている。近年、特にコンポーネントとEPCサービスにおける国内プレーヤーの参加が増加しているが、グローバルな技術リーダーが中核HVDC機器での優位性を維持している。

本市場では、特に技術能力の強化と地理的プレゼンスの拡大を目的としたM&A(合併・買収)活動が活発化している。注目すべき取引として、HitachiによるABBのパワーグリッド事業の買収と、AdaniによるTransmission部門での戦略的買収が挙げられる。各社は技術とプロジェクト遂行における補完的な強みを組み合わせるため、合弁事業と技術協力をますます積極的に形成している。特定のコンポーネントやサービスに特化したプレーヤーの台頭とともに産業構造が進化しているが、こうした企業は通常、主要なシステムインテグレーターとのパートナーシップのもとで事業を展開している。

イノベーションと現地化が市場成功を牽引

確立されたプレーヤーにとって、市場リーダーシップの維持はますます、先進的な技術ソリューションの開発と同時に、国内コンテンツ要件を満たすための現地製造能力の拡充にかかっている。各社は、州営電力会社との強固な関係構築、大規模プロジェクト向けの革新的なファイナンスソリューションの開発、そして包括的なサービスネットワークの整備に注力する必要がある。成功のためには、スマートグリッド送電とリモート資産管理に向けたデジタル能力への投資を行いながら、機器供給とEPCサービスの間でバランスの取れたポートフォリオを維持することも求められる。また、既存のプレーヤーは、価格競争力が求められる市場セグメントでの競争力を維持するため、現地調達と製造によるコスト最適化にも注力しなければならない。

新規参入者や挑戦者企業は、ケーブルシステムや保守サービスなど参入障壁が比較的低い特定のコンポーネントやサービスに特化することで市場シェアを獲得できる。技術アクセスのために確立されたプレーヤーとの戦略的パートナーシップを構築しながら、再生可能エネルギー統合などの新興分野における専門的なノウハウを開発することが、実行可能な参入戦略となる。各社はまた、国内製造要件やグリッド接続基準に関する規制環境にも対応しなければならない。再生可能エネルギー統合とグリッド近代化への注力の高まりが、これらの分野で革新的なソリューションを持つ企業に機会を創出する一方、製造の自立を重視する政府の方針は、サプライチェーンにおける国内プレーヤーのプレゼンス拡大に機会をもたらしている。

インドHVDC送電システム産業のリーダー企業

General Electric Company

Bharat Heavy Electricals Limited

TAG Corporation

Power Grid Corporation of India Limited

Hitachi Energy Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最大の機会は、新規の長距離再生可能エネルギー送電回廊および地域間連系の強化に集中しており、そこではHVDCがバルク電力の基幹として利用されている。2026年4月、POWERGRIDはBarmer-II(ラジャスタン州)とSouth Kalamb(マハラシュトラ州)を結ぶ±800kVのHVDC双極線を特徴とする6GW太陽光発電送電回廊の入札を招請した。これにより、コンバータステーションおよび送電媒体調達に向けた目に見えるパイプラインが加わった。政府の計画立案もまた、対象市場を下支えしている。全国電力計画(送電)FY23~32年は32.3GWのHVDCパイプラインを示しており、2026年初頭時点で一部はすでに入札またはが発注されている。また、CEAの2026年3月の送電計画は、FY36年までに900GW超の非化石燃料容量を統合するもので、7.93ラーククロールインドルピーの投資見積もりを示しており、その中でHVDCには明確な役割が割り当てられている。

第二の機会分野は、HVDC変電所および重要部品にわたる国内製造および現地化である。2026年5月、電力省はHVDC変電所向けの段階的な最低現地調達率ロードマップを義務付け、FY28年までに30%、FY35年までに段階的に60%まで引き上げるとした。これにより、インドのサプライヤーおよびグローバルOEMが現地組立、試験、サブサプライヤーエコシステムを拡大する余地が生まれている。資金調達および開発業者の実行能力も拡大しており、JBICは2026年6月にPOWERGRIDと融資契約(最大800億円)を締結し、Khavda再生可能エネルギーパークからNagpurへの電力送電を行うHVDCプロジェクトを支援している。加えて、Khavda フェーズV(パートC)(2,500MW、±500kV VSC)をめぐるCERCのライセンス活動は、従来のLCC方式を超えたHVDC技術選択の多様化が続いていることを示している。

最近の業界動向

- 2026年7月:Bharat Heavy Electricals Limited(BHEL)は、6,000MWのKhavda-Nagpur連系線向けの画期的なHVDC機器発注を獲得したと発表し、コンバータトランスやサイリスタバルブなどの重要パッケージをカバーする。この受注は、超高圧直流回廊における国内製造の役割を強化し、リードタイムの長いHVDC部品の供給能力をめぐる競争的焦点をさらに絞り込むものとなった。

- 2026年3月:Hitachi EnergyとAdani Energy Solutionsは、ムンバイのKudus-Aarey HVDC都心部給電が稼働開始したと発表し、負荷中心への最大1,000MWの電力注入を可能にした。この試運転は、稠密な都市ネットワークにおけるHVDCの需要側応用を示すものであり、長距離再生可能エネルギー送電を超えた用途拡大を示している。

- 2025年4月:BHELは、Rajasthan Part I Power Transmission Limited(Adani Energy Solutions)と、6,000MW、±800kVのBhadla-Fatehpur HVDC端子局および関連するAC送電に関する契約を締結した。このプロジェクトは、インドの標準化された6GW HVDC回廊構築に規模を加え、コンバータステーションおよび付帯設備サプライヤー向けの大型ターンキーパッケージの流れを強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、電力送電向けに供給されるHVDC送電システムからインドで生み出される収益として規模が算定されており、架空、地下、海底の連系に使用されるコンバータステーションおよびHVDC送電媒体を含む。

対象範囲外:AC送電機器、配電ネットワーク、およびHVDCシステムの供給・設置に直接関連しない非HVDCグリッドサービスは除外される。

セグメンテーション概要

- 送電方式

- HVDC架空送電システム

- HVDC地中・海底送電システム

- コンポーネント

- 変換所

- 送電媒体(ケーブル)

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、インドのグリッド構築、送電計画、HVDC導入に関する基盤を整えるために用いられ、その後、我々の前提の方向性を確認するために活用された。我々は、中央電力庁の計画報告書、電力省の最新情報、Power Grid Corporation of Indiaの開示情報、そして試運転スケジュールや入札活動を示す規制当局の公開情報などの公開情報源を参照した。

商業的な現実性を加えるため、企業の年次報告書、投資家向けプレゼンテーション、プロジェクトのプレスリリース、信頼できる業界ニュースも確認し、典型的なプロジェクトパッケージ化の方法、およびコンバータステーションと送電媒体としてどこまでが通常算入されるかを把握した。必要に応じて、有料データベースの購読は、企業財務情報、特許検索、主要電気機器カテゴリーの出荷レベルの貿易確認にのみ用いられ、HVDC建設に関連する輸入の見落としを避けるためのものだった。ここに列挙した情報源は例示的なものであり網羅的ではなく、収集、検証、明確化のために他にも多くの公開文書が用いられた。

一次インタビューおよび調査

一次調査は、コンバータステーションおよびHVDC線路に携わる公益事業側の計画担当者、EPCおよびプロジェクト管理チーム、機器エコシステム参加者への専門家インタビューおよび短時間の調査を通じて実施された。これはインド固有の市場であるため、議論は州および中央のプロジェクトパイプライン、調達経路、そして架空線と地下・海底構成の間でコストがどのように変動するかに焦点を当てた。この情報は、デスク調査の前提を検証し、算入範囲に関するデータギャップを埋めるのに役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:39% | 経営幹部(CXO):14% | |

| ミッド層:40% | 機能/部門リーダー:37% | |

| 小規模プレーヤー:21% | マネージャー:49% |

市場規模算定・予測

市場規模算定は、トップダウンとボトムアップの組み合わせを用いて構築され、インドの送電資本支出の兆候、計画されているHVDC連系線の追加、入札されたプロジェクト価値が年間需要プールとして再構築され、その後HVDCシステム収益にマッピングされている。合計値を裏付けるため、サンプル化されたプロジェクト価値の構築(コンバータステーションに線路またはケーブル範囲を加えたもの)や、サプライヤーのエクスポージャーおよび典型的な収益認識パターンを用いたクロスチェックなど、選択的なボトムアップの近似値も加えられた。

主要なモデル入力には、計画中および発注済みのHVDCプロジェクト、コンバータステーションのコスト強度、ルートタイプの構成比(架空対地下・海底)、技術構成の変化(LCC対VSC)、試運転とビリングのタイミングが含まれる。この分野では支出が不規則であり、プロジェクトの段階分けを適用すると、年ごとの収益曲線が主要な出力となる。

予測に関しては、シナリオ分析が用いられ、想定されるグリッド拡張および再生可能エネルギー送電需要を基盤とするベースケースを設定し、その後、一次調査での議論に基づく遅延・加速シナリオでストレステストが行われた。プロジェクトの詳細が不完全な場合、比較可能なインドの連系線からのプロキシコスト範囲を用いてギャップを処理し、専門家による検証を経て調整することで、モデルの再現性と実用性を維持した。

データ検証と更新サイクル

成果物は、プロジェクトパイプライン価値、技術・ルート構成のロジック、そして公開されている活動と比較した収益進行の推測という3つの検証を通じたトライアンギュレーションにより検証された。急激な前年比の変動があれば見直され、その変動の背後にある前提は、追跡調査や社内アナリストレビューを通じて再検証されたうえで最終承認された。

本レポートは毎年更新され、重要な入札、キャンセル、または政策変更がパイプラインに実質的な影響を与える場合には中間更新が行われる。納品前には、最新の公開情報およびインタビューのフィードバックに沿った最新の見解をクライアントが得られるよう、最終確認が行われる。

Mordor Intelligenceのインドhvdc送電システム市場市場推定値と他の公表推定値との比較

インドHVDC送電システムに関して公表されている市場数値は、算入される範囲が常に同じとは限らず、またプロジェクトのタイミングの扱い方が研究ごとに異なるため、大きくかけ離れて見えることがある。差異は通常、サービスが機器収益に加算されているかどうか、地下・海底ケーブルパッケージがどのように扱われているか、そして規模算定年が発注、請求、または試運転のいずれを反映しているかによって生じる。

表に示される大きな幅は、主に一部の情報源がより広範なシステム・プラス・サービス価値をまとめ、異なるタイミングの前提を用いていることに起因しており、Mordor Intelligenceのモデルでは、市場範囲外にあるサービス主導の項目を加えるのではなく、プロジェクトのマイルストーンの整合性に基づいてインドのコンバータステーションおよびHVDC送電媒体を算入している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.86 B (2025) | |

| 業界調査発行元A | USD 15.07 B (2025) | この数値は、HVDCシステムの製品とサービスを合算したプールとして提示されており、算入範囲がコンバータステーションと送電媒体を超えて拡大しているため、サービス価値が早期に含まれると合計値が押し上げられる可能性がある。 |

| グローバルコンサルティング会社B | USD 2.95 B (2024) | この数値は異なる基準年を用いており、技術別収益配分を軸に構築されているため、LCC対VSCのシェアが異なる形で予測される場合や、プロジェクトの段階分けがより速く進むと想定される場合に合計値が変動する可能性がある。 |

全体として、この比較は、インドHVDCの方向性に関する見解の相違というよりも、範囲とタイミングが最大の要因であることを示している。算入対象をコンバータステーションおよび送電媒体に固定し、年次価値を観測可能なプロジェクトマイルストーンに整合させることで、この推定値は明確な入力に基づいて追跡可能であり、再確認および更新が可能な状態を維持している。

レポートで回答する主要な質問

インドHVDC送電システム市場の規模は?

インドHVDC送電システム市場規模は2026年に41億9,000万米ドルに達し、CAGRが8.55%で成長して2031年には63億1,000万米ドルに達すると予測されている。

インドHVDC送電システム市場の現在の市場規模は?

2026年、インドHVDC送電システム市場規模は41億9,000万米ドルに達すると予測されている。

インドHVDC送電システム市場の主要企業は?

General Electric Company、Bharat Heavy Electricals Limited、TAG Corporation、Power Grid Corporation of India LimitedおよびHitachi Energy Ltdが、インドHVDC送電システム市場において事業を展開する主要企業である。

本インドHVDC送電システム市場レポートが対象とする年数と、2025年の市場規模は?

2025年のインドHVDC送電システム市場規模は38億6,000万米ドルと推計された。本レポートはインドHVDC送電システム市場の過去の市場規模として、2020年、2021年、2022年、2023年、2024年および2025年を対象としている。また本レポートは、2026年、2027年、2028年、2029年、2030年および2031年のインドHVDC送電システム市場規模を予測している。

最終更新日: