インド冷凍伝統料理市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

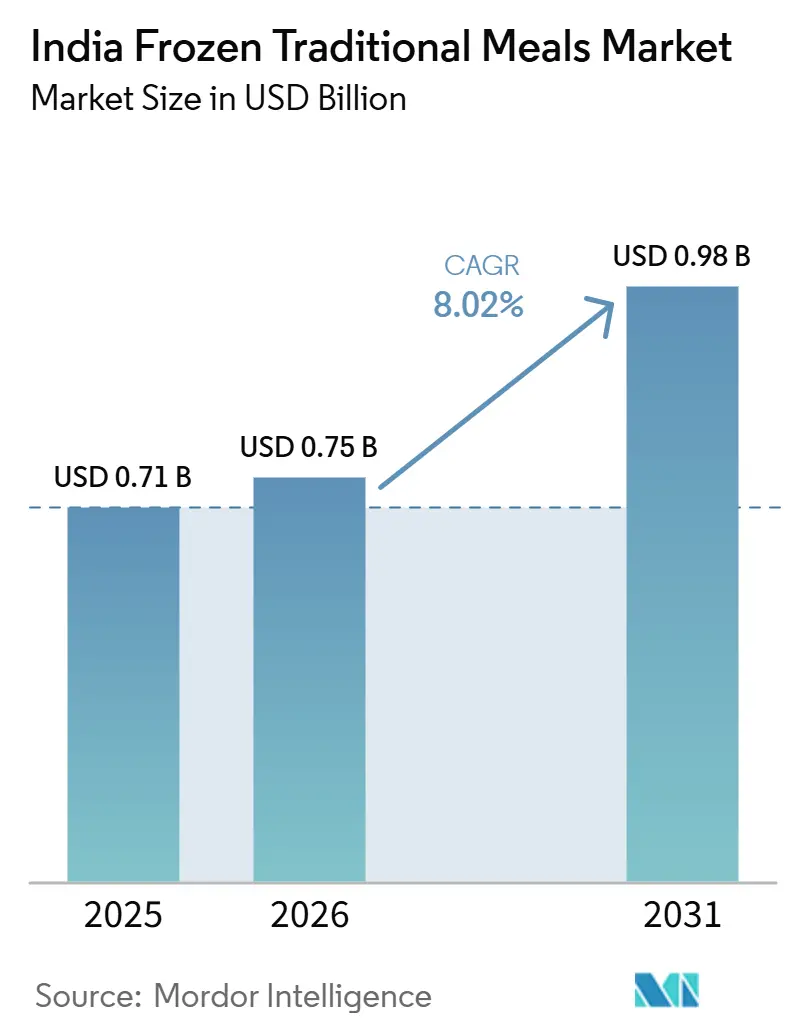

| 基準年の市場規模 (2025) | 0.71 十億米ドル |

| 市場規模 (2026) | 0.75 十億米ドル |

| 市場規模 (2031) | 0.98 十億米ドル |

| 成長率 (2026 - 2031) | 8.02% CAGR |

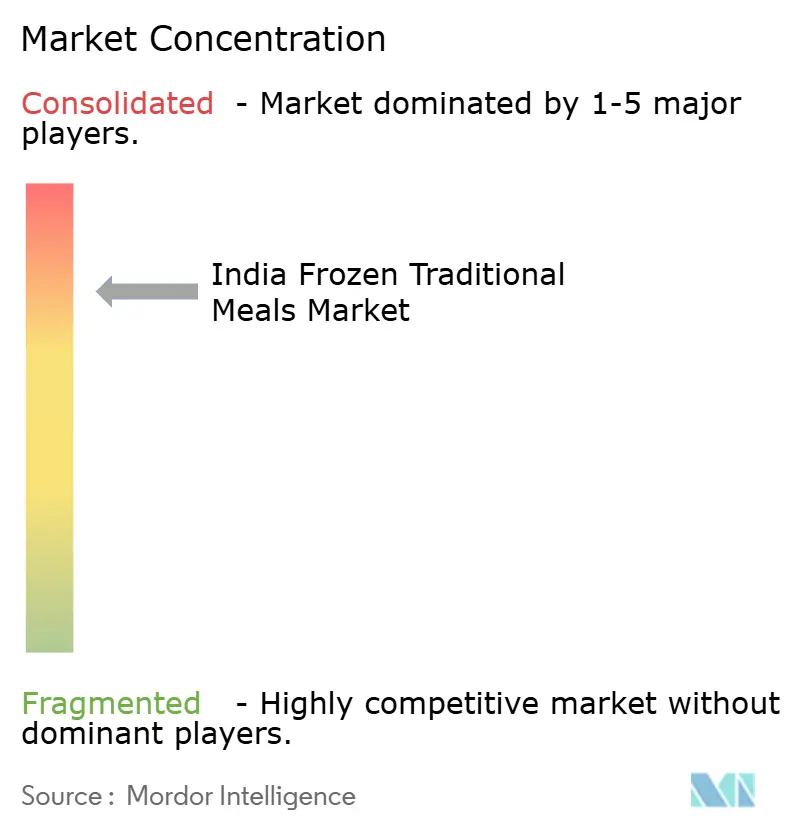

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイン冷凍伝統料理市場分析

インド冷凍伝統料理市場規模は、2025年の0.71 ビリオン 米ドルから2026年には0.75 ビリオン 米ドルに増加し、2031年までに0.98 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.02%で成長します。インド冷凍伝統料理市場は、都市部における女性労働力参加率の上昇、核家族世帯の普及、クイックコマースへのアクセス強化に支えられ、都市中心部での散発的な利便性利用からより日常的な家庭消費へと移行しています。インド冷凍伝統料理市場の需要は、汎用的な冷凍食品ではなく馴染みのある地域料理を好む明確な傾向によって形成されており、製品設計とブランドポジショニングにおいて本格的な味わいが中心的な役割を果たし続けています。インド冷凍伝統料理市場では、コアとなるグレービーやパラタを超えた製品展開も進んでおり、米料理、ターリー形式、地域料理ラインへの参入余地が広がっています。インド冷凍伝統料理市場における組織的プレーヤーは、コールドチェーン投資、モダントレードでの存在感強化、視認性と使いやすさを向上させる包装の選択を通じて地位を強化しています。一方で、インド冷凍伝統料理市場は主要都市圏以外での冷蔵保管アクセスの不均一さと、新鮮に調理された食品を好む根強い消費者意識という課題に直面しており、成長は利便性の高い都市に集中しています。

主要レポートのポイント

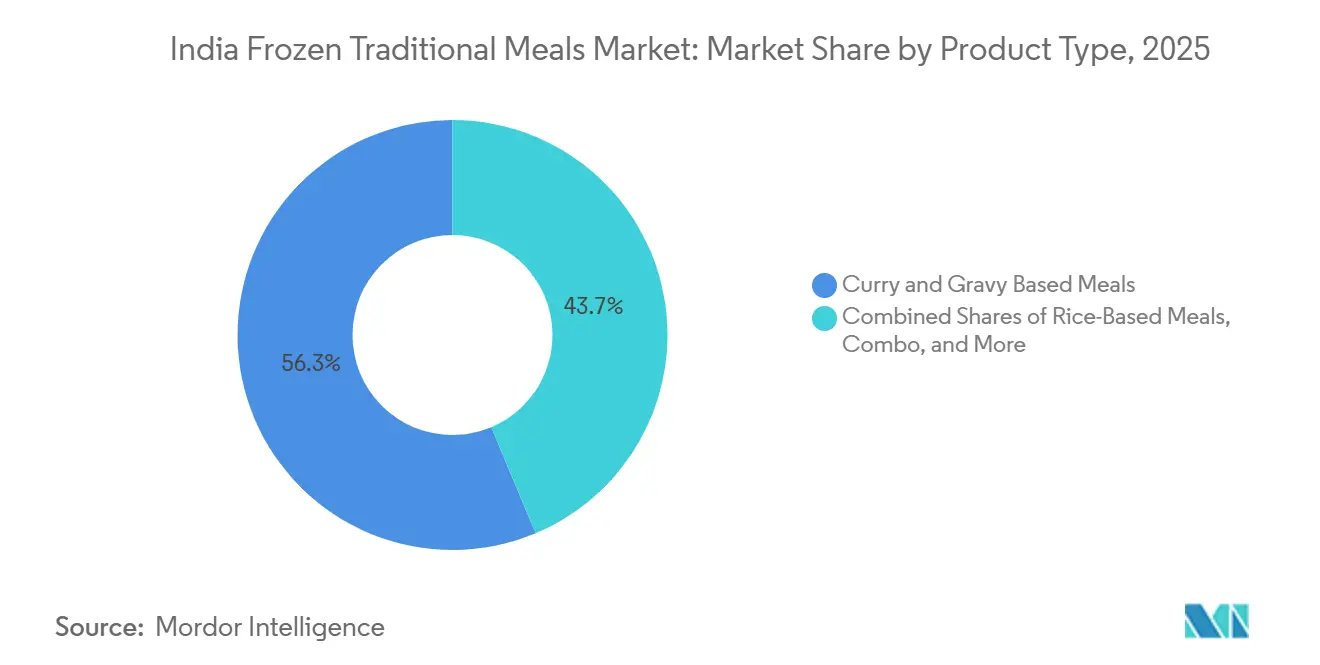

- 製品タイプ別では、カレー・グレービー料理が2025年のインド冷凍伝統料理市場シェアの56.32%を占め、米料理は2031年にかけてCAGR 9.78%で成長すると予測されています。

- 料理タイプ別では、北インド料理が2025年のインド冷凍伝統料理市場規模の42.38%を占め、西インド料理は2031年にかけてCAGR 10.11%で拡大すると予測されています。

- 包装タイプ別では、レトルト・電子レンジ対応トレイが2025年に45.32%のシェアを占め、ボックス・カートンは2031年にかけてCAGR 9.96%で成長すると予測されています。

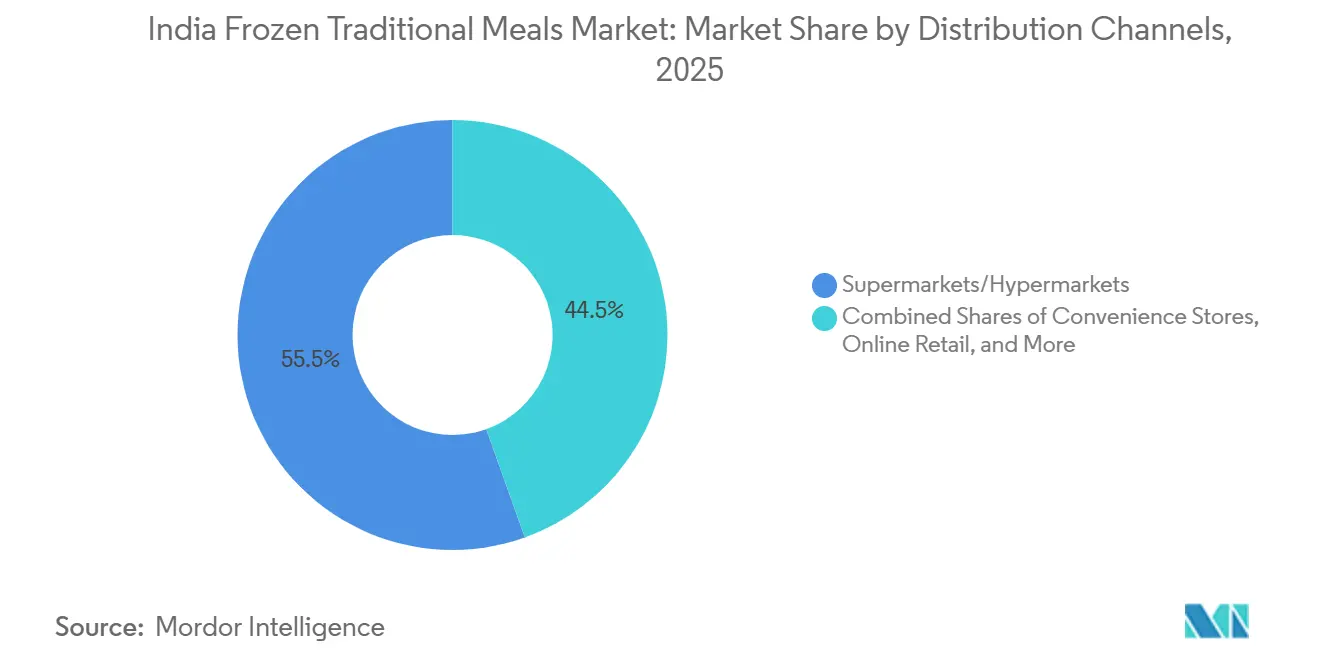

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に55.47%のシェアを占め、オンライン小売チャネルは2031年にかけてCAGR 10.02%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド冷凍伝統理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 便利な形式での地域インド料理に対する需要の増加 | +1.5% | 全国規模;ティア1都市(ムンバイ、デリー、ベンガルール、ハイデラバード)に集中 | 中期(2〜4年) |

| 組織的小売およびクイックコマースプラットフォームの拡大 | +1.8% | 全国規模;大都市圏およびティア1都市での早期成果 | 短期(2年以内) |

| 冷凍インド料理における革新の増加 | +1.2% | 全国規模;プレミアム需要はベンガルール、ムンバイ、デリーに集中 | 中期(2〜4年) |

| 学生および若い専門職からの需要の増加 | +1.0% | 全国規模;大学都市およびIT雇用ハブに偏在 | 短期(2年以内) |

| フードサービスおよび業務用需要の拡大 | +0.8% | 全国規模;クラウドキッチンハブ(ベンガルール、プネー、ハイデラバード)で加速 | 中期(2〜4年) |

| 可処分所得の増加とプレミアム食品消費の拡大 | +0.9% | 全国規模;ティア1および新興ティア2都市に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

便利な形式での地域インド料理に対する需要の増加

インド冷凍伝統料理市場は、時間を節約しながらも馴染みのある味わいを損なわない地域料理への需要強化から恩恵を受けています。消費者は日常的なインドの食習慣に合った製品をますます選ぶようになっており、地域の風味プロファイルがカテゴリー成長の中心に位置し続けています。需要はもはや北インド料理に限定されず、ブランドは南インドおよび西インド形式へとポートフォリオを拡大しています。この需要増加は、増加する就業人口によるものです。2025年の世界銀行データによると、インドの総労働力は6億1,762万人でした[1]出典:世銀行、「インドの総労働力」、data.worldbank.org。この需要の広がりにより、企業は都市や消費者グループをまたいで地域の味の好みをより慎重にマッピングするよう促されています。その結果、インド冷凍伝統料理市場におけるイノベーションは、標準的な冷凍食品形式への依存を減らし、より料理特化型になっています。

組織的小売およびクイックコマースプラットフォームの拡大

インド冷凍伝統料理市場は、密集した都市部における組織的小売およびクイックコマースチャネルを通じたアクセス改善から恩恵を受けています。モダントレードにおける専用冷凍セクションが製品の発見を促進し、迅速な配送は大量の週次在庫補充を計画しない世帯にとって冷凍品の購入を容易にします。このチャネルシフトは試用への主要な障壁の一つを低減します。消費者は自宅に大きな冷凍庫在庫を積み上げる代わりに、必要に応じて冷凍食品を購入できるからです。また、都市のルーティンに合った一人前および小家族向けパックを中心に、リピート購入も促進します。実際、インド冷凍伝統料理市は必要な時点でのアクセスが容易になっており、試用と定期的な利用の両方を支援しています。

冷凍インド料理における革新の増加

製品イノベーションにより、インド冷凍伝統料理市場において伝統的なインド料理と冷凍食品形式の適合性が向上しています。IQF処理とレトルト包装により、以前は達成が難しかった食感、味、保存安定性の維持が容易になっています。これは特に、保存後の加熱性能の向上が求められる米料理、グレービー、複数の食材を組み合わせた料理に関連しています。企業はより地域特化型の製品にも投資しており、カテゴリーを限られた定番冷凍品を超えて拡大しています。インド冷凍伝統料理市場は、単にブランドの幅を広げるのではなく、メニューの深みを広げる方向へと移行しています。

学生および若い専門職からの需要の増加

学生と若い専門職は、時間的プレッシャー、限られた調理スペース、デジタルファーストの購買習慣に直面することが多いため、インド冷凍伝統料理市場における重要な需要基盤であり続けています。2026年の報道情報局データにると、インドには17の大学と636の大学が約23万8,000人の学生を受け入れていました[2]出典:報道情報局(PIB)、「伝統から変革へのインドの高等教育」、pib.gov.in。消費は、一人暮らしや共同生活形態がより一般的な主要教育・雇用センターで強くなっています。共働き世帯もこの需要に加わっており、便利な伝統料理の選択肢が圧縮された平日のルーティンによりよく適合するためです。都市部の需要は、IT雇用、学生人口、強力なモダン小売ネットワークを組み合わせた都市に集中しています。このため、インド冷凍伝統料理市場では、雇用密度とライフスタイルパターンが人口規模よりも有用な需要指標となっています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小規模都市における不十分なコールドチェーンインフラ | -1.2% | ティア2、ティア3、および農村インド | 中期(2〜4年) |

| 新な家庭料理に対する消費者の好み | -0.8% | 全国規模;ティア2、ティア3、および高齢消費者層でより顕著 | 長期(4年以上) |

| 栄養価が低いという認識 | -0.5% | 全国規模;健康意識の高い都市部セグメントに集中 | 中期(2〜4年) |

| 厳格な食品安全および規制遵守要件 | -0.4% | 全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

小規模都市における不十分なコールドチェーンインフラ

インド冷凍伝統料理市場は、主要都市以外でのコールドチェーンカバレッジが依然として不均一なため、大都市圏に大きく集中しています。食品加工産業省はPMKSY支援の拡大を継続しており、同スキームの予算は2026年3月までに6,520クロール(7億8,200万米ドル)に引き上げられました。IBEFは、2025年時点でPMKSYコンポーネント下の1,100件以上のプロジェクトが完了しており、収穫後およびコールドチェーン拡大に対する明確な政策支援を示していると報告しました[3]出典:IBEFスタッフ、「プラダン・マントリ・キサン・サンパダ・ヨジャナ(PMKSY)の下で1,100件以上のプロジェクトが完了し、インド全土の340万人の農家が恩恵を受ける」、ibef.org。それでも、承認から実際のラストマイル展開までのギャップは、小規模都市における冷凍流通の経済性を依然として制限しています。地域レベルでのプロジェクト実行が改善されるまで、インド冷凍伝統料理市場は広範な全国的フットプリントよりも上位都市圏でより速く拡大し続けるでしょう。

新鮮な家庭料理に対する消費者の好み

新鮮に調理された食品に対する消費者の好みは、インド冷凍伝統料理市場における主要な需要抑制要因であり続けています。多くの世帯は、香り、食感、出来立ての風味といった新鮮さの手がかりを通じて食品の品質を判断しており、冷凍製品はこれを完全には再現できません。この好みは大都市圏以外や高齢消費者の間でより強く、初回試用から習慣的な使用への転換を遅らせています。若い都市部の消費者は凍形式に対してより開放的ですが、その開放性はまだ家庭料理に対する広範な文化的偏見を払拭するほど強くはありません。このため、インド冷凍伝統料理市場の企業は、割引や短期的なプロモーションだけに頼るのではなく、継続的なブランド構築と製品教育が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:カレーが数量を牽引し、米料理形式が成長ペースを設定

カレー・グレービー料理は2025年の製品タイプ構成の56.32%を占め、インド冷凍伝統料理市場の数量の基盤となっています。その地位は、都市、世帯、所得グループをまたいだ日常的なインドの食習慣におけるグレービー主導の料理の強い役割を反映しています。これらの料理はまた、ソースが多くの乾燥調理品よりも効果的に構造を保持するため、レトルトおよび電子レンジでの再加熱にも適しています。この技術的な適合性は、保存後の味の一貫性と使いやすさの両方を支援します。実際的な観点から、このセグメントはインド冷凍伝統料理産業のカテゴリー基盤であり続けています。

米料理は2026年から2031年にかけてCAGR 9.78%で成長すると予測されており、最も急速に拡大する製品タイプとなっています。都市部では、限られた準備で完全な食事ソリューションとして機能するビリヤニ、プラオ、地域特有の米料理への需要が拡大しています。より優れた冷凍・再加熱方法により、ブランドは冷凍米が加熱後に粒の完全性を失うという長年の懸念に対処できるようになっています。この改善は重要です。なぜなら、食感は米料理のリピート購入における主要な障壁であることが多かったからです。インド冷凍伝統料理市場は、コアとなるグレービーからより完全な加熱調理形式へと製品ミックスの成長が移行しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

料理タイプ別:北インド料理がシェアを牽引し、西インド料理が勢いを増す

北インド料理は2025年の料理タイプ別で42.38%のシェアを占め、料理形式全体でインド冷凍伝統料理市場規模のリード地位を確立しています。その規模は、ダール・マカニ、パニール・バター・マサラ、ラジマ、チョーレなどの料理に対する幅広い全国的な親しみを反映しています。これらの料理はまた、多くの都市でレストランや家庭での消費の主流となっているため、地域をまたいで広く受け入れられています。ソースベースの構造は、冷凍保存と再加熱後の一貫性をさらに支援します。この親しみやすさと形式の適合性の組み合わせが、北インド料理をカテゴリー需要の中心に位置づけています。

西インド料理は2026年から2031年にかけてCAGR 10.11%で成長すると予測されており、最も急速に成長する料理セグメントとなっています。この成長は、マハーラーシュトラ、グジャラート、ラジャスタンの料理を中心とした組織的な包装とブランドの注目の強化を反映しています。需要はまた、故郷の味結びついた食品を求める大都市の移住者人口からも恩恵を受けています。このパターンは商業的に意味があります。なぜなら、広範な全国データでは完全に示されない安定した都市部の需要ポケットを生み出すからです。インド冷凍伝統料理市場は、地域への忠誠心とより組織化された流通の両方を通じて料理ミックスを拡大しています。

包装タイプ別:レトルトトレイが利便性でリードし、ボックスがプレミアム化を示す

レトルト・電子レンジ対応トレイは2025年に45.32%のシェアを占め、インド冷凍伝統料理市場における主要な包装形式となっています。その強みは、同じパッケージが保存、加熱、盛り付けに使用できることが多いという使いやすさから来ています。これにより取り扱いの手順が減り、一人前の食事、オフィスでの消費、コンパクトな都市部のキッチンに適しています。ブランドにとって、トレイはより明確な分量管理と加熱後のより信頼性の高い製品プレゼンテーションも支援します。この実用的なメリットがカテゴリー成長の中心に位置し続けています。

ボックス・カーンは2026年から2031年にかけてCAGR 9.96%で成長すると予測されており、最も急速に成長する包装セグメントとなっています。プレミアムブランドはこれらの形式を使用して棚での存在感を高め、食材、料理、使用方法のコミュニケーションにより多くのスペースを提供しています。より強力な外装デザインは、視覚的な競争が重要なモダントレードの冷凍庫での製品の差別化にも役立ちます。この形式は、収納だけでなくブランドポジショニングにも結びついています。インド冷凍伝統料理市場は、プレミアムアピールと地域のストーリーテリングのツールとして包装をより積極的に活用しています。

流通チャネル別:スーパーマーケットがシェアを支配し、オンライン小売がペースを設定

スーパーマーケット・ハイパーマーケットは2025年のインドの冷凍伝統料理流通の85.47%のシェアを占めており、これは消費者が冷凍食品を最初に発見し、評価し、試用する主要な環境としての組織的モダントレードの役割を反映した圧倒的な優位性です。Reliance RetailやDMartなどのチェーンが運営する小売形式は、製品の認性を高め、価格比較を可能にし、店内での衝動買いを支援する専用冷凍セクションを提供しています。コンビニエンスストアおよび専門店は、特にハイパーマーケットへのアクセスが限られているティア2都市や密集した都市部の近隣において補完的なアクセスポイント機能を果たしており、組織的なモダントレードのフットプリント外の消費者にとっての主要な冷凍伝統料理の接点となっています。

オンライン小売は最も急速に成長する流通チャネルであり、2026年から2031年にかけてCAGR 10.02%で成長すると予測されており、主に密集した都市市場全体で注文から10〜30分以内に冷凍伝統料理を配送するBlinkit、Zepto、Swiggy Instamart等のクイックコマースプラットフォームによって牽引されています。インドのクイックコマースセクターは2024〜25年度に74億米ドル(6,528億インドルピー)の総注文額を生み出し、2027年までに180〜200億米ドル(1兆5,874億〜1兆7,638億インドルピー)に達すると予測されています。オンライン小売成長のより持続的な意味合いは行動面にあります。クイックコマースは、消費者が大型の庭用冷凍庫在庫を維持する必要性を排除します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

インド冷凍伝統料理市場は単一国市場ですが、需要は限られた大規模都市中心部に集中しています。ムンバイ、デリーNCR、ベンガルール、ハイデラバード、チェンナイ、プネーは、コールドチェーン密度の高さ、モダントレードの深い存在感、高い可処分所得を組み合わせているため、組織的消費の支配的なシェアを占めています。ベンガルールとチェンナイは南インド料理の強い需要を支え、デリーNCRは北インドの数量の主要センターでありけています。インド冷凍伝統料理市場シェアは、冷凍インフラと組織的小売がすでに確立されている場所と密接に結びついています。この地理的集中は、冷凍食品ブランドが意味のある投資と迅速な配送カバレッジを引き付けた都市クラスターとも一致しています。

これらの都市におけるクイックコマースの密度は、冷凍食品を計画的な在庫補充購入からより柔軟な補充購入へと変化させました。この変化は重要です。なぜなら、世帯はカテゴリーに参加するために大きな冷凍庫在庫を維持する必要がなくなったからです。また、地域料理やプレミアムパックを含む新しい形式の試用も支援します。製品を迅速に配送し、より小さな家庭用冷凍スペースに保管できる場合、再注文サイクルは短くなります。インド冷凍伝統料理市場にとって、都市レベルの利便性は製品の親しみやすさと同様に消費を形成しています。

ジャイプール、インドール、ラクナウ、コインバトール、ナグプールなどのティア2都市は、インド冷凍伝統料理市場の次の意味ある拡大ゾーンです。これらの需要基盤は改善していますが、コールドチェーンの展開が急速な普及の主要な制約として残っています。PMKSYの支援はここで関連性があり、ウッタル・プラデーシュ州だけで2025年時点で27件の承認済みコールドチェーンプロジェクトがありました。食品加工産業省はまた、2025年5月にサービスが不十分な地域向けのPMKSYコールドチェーンスキームの下で関心表明を発行しました。これらのプロジェクトが承認から運用に移行するにつれて、ティア2の需要はインド冷凍伝統料理市場規模のより重要な部分となるはずです。

競合環境

インド冷凍伝統料理市場は依然として高度に集約されており、競争は主にコールドチェーン能力、信頼されるブランディング、広範なモダントレードアクセスによって形成されています。ITC MasterChefおよびAashirvaad冷凍ラインを通じたITC Limitedと、Orkla Indiaの一部であるMTR Foodsは、強力な小売関係と製品信頼性を通じてリード地位を保持しています。信頼性の高い冷凍流通と冷凍庫の配置は小規模プレーヤーが迅速に複製することが難しいため、このカテゴリーではスケールが重要です。大企業はまた、製品試用、より広いアソートメント、全国展開を支援するためのより多くの余地を持っています。これにより、サプライチェーンの強みと認知度の高い食品ブランドを組み合わせることができるプレーヤーの間にリーダーシップが集中しています。

ITCは2025年2月にPrasumaを買収することで地位を強化し、冷凍ポートフォリオを拡大してコールドチェーン能力を強化しました。Orkla Indiaは2025年にIPOプロセスの準備として、さらなる買収のために7億インドルピー(8,390万米ドル)を確保するという別のスケール戦略を示しました。Bikaji Foods Internationalは2026年1月に、Bikaji Bakes Private Limitedを通じて冷凍食品およびベーカリー製造に参入するために最大8,800万インドルピー(1,050万米ドル)の投資を承認しました。これらの動きは、確立されたFMCGプレーヤーとエスニックスナック企業の両方が冷凍伝統料理を戦略的に隣接するカテゴリーと見なしていることを示しています。インド冷凍伝統料理市場は、価格競争だけでなく、買収、隣接拡大、能力構築を通じた統合が進んでいます。

ホワイトスペースの機会は、組的な全国カバレッジがまだ薄い地域料理において最も強く残っています。西インド、東インド、より地域化された南インドの形式は、広範なポートフォリオブランドよりも速く信頼性を構築できる専門プレーヤーに余地を提供しています。Gits Food ProductsやInnovative Foods Limitedなどの創業者主導の企業は、地域の本格的な味わいとよりクリーンなポジショニングを使用して、より小さいながらも防御可能なポケットを切り開いています。同時に、より高い規制基準は、すでにより強力なコンプライアンスシステムで運営している資本力のある企業に有利に働く可能性があります。2026年2月に施行された2025年のFSSAI改正は、カテゴリー全体で処方とプロセスの要求を高める可能性があります。これは、新しい料理ニッチが開かれても、インド冷凍伝統料理市場が統合されたままである可能性があることを意味します。

インド冷凍伝統料理産業のリーー企業

ITC Limited

MTR Foods Private Limited

Haldiram Snacks Private Limited

Bikaji Foods International Limited

Godrej Tyson Foods Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Vishnu Namboothiri Groupが支援するVishnu Bhavan Frozen Foodsが、インドでプレミアムなすぐに食べられる冷凍ケーララスナック、ベジタリアンカレー、食事、スイーツのレンジを発売しました。この発売には、防腐剤不使用のブラスト冷凍技術を使用して製造された製品が含まれています。

- 2026年4月:MTR Foods(Orkla India)がハイデラバードでMTR Minute Freshバッターレンジを発売し、複数のパックサイズでドーサバッターとライスラバイドリバッターを導入しました。この発売は、クイックプレップ消費者セグメントに対応するためにブランドの確立された南インド料理の権威を活用した、冷蔵・フレッシュ形式の利便性食品へのMTRの戦略的な進出を示しています。

- 2026年1月:Bikaji Foods Internationalの取締役会が、Bakemartの創業者との合弁会社であるBikaji Bakes Private Limitedを通じて冷凍食品およびベーカリー製造に参入するために最大8,800万インドルピー(1,050万米ドル)の投資を承認しました。Bikajiは合弁会社の70%の株式を保有します。この動きは、エスニックスナックを超えた冷凍食品製造へのBikajiの最初の正式な拡大を示しています。

インド冷凍伝統料理市場レポートの範囲

| 米料理 |

| カレー・グレービー料理 |

| インドパン料理(パラタ) |

| コンボ・ターリー料理 |

| その他 |

| 北インド料理 |

| 南インド料理 |

| 西インド料理 |

| その他の料理タイプ |

| レトルト・電子レンジ対応トレイ |

| パウチ |

| ボックス・カートン |

| その他の包装形式 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・専門店 |

| オンライン小売 |

| その他の流通チャネル |

| 製品タイプ別 | 米料理 |

| カレー・グレービー料理 | |

| インドパン料理(パラタ) | |

| コンボ・ターリー料理 | |

| その他 | |

| 料理タイプ別 | 北インド料理 |

| 南インド料理 | |

| 西インド料理 | |

| その他の料理タイプ | |

| 包装別 | レトルト・電子レンジ対応トレイ |

| パウチ | |

| ボックス・カートン | |

| その他の包装形式 | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・専門店 | |

| オンライン小売 | |

| その他の流通チャネル |

レポートで回答される主要な質問

インドの冷凍伝統料理の現在の市場規模はどのくらいですか?

インド冷凍伝統料理市場規模は2026年に0.75 ビリオン 米ドルとなり、2031年までに0.98 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.02%で成長します。

冷凍伝統料理においてどの製品カテゴリーが販売をリードしていますか?

カレー・グレービー料理は、インドの食習慣に適合し再加熱後も良好なパフォーマンスを発揮するため、2025年に56.32%のシェアでカテゴリーをリードしました。

どの料理タイプが最も急速に拡大していますか?

西インド料理は、組織的なブランドがコアとなる北インドのレンジを超えて拡大するにつれて、2031年にかけてCAGR 10.11%で成長すると予測されています。

なぜ大都市圏が依然として主要な需要センターなのですか?

大都市圏は、より優れコールドチェーンカバレッジ、モダントレードの存在感、より強力なクイックコマース密度、および便利な食事形式に対してより開放的な消費者グループを組み合わせています。

最終更新日: