インドのフロントラインワーカーテクノロジー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

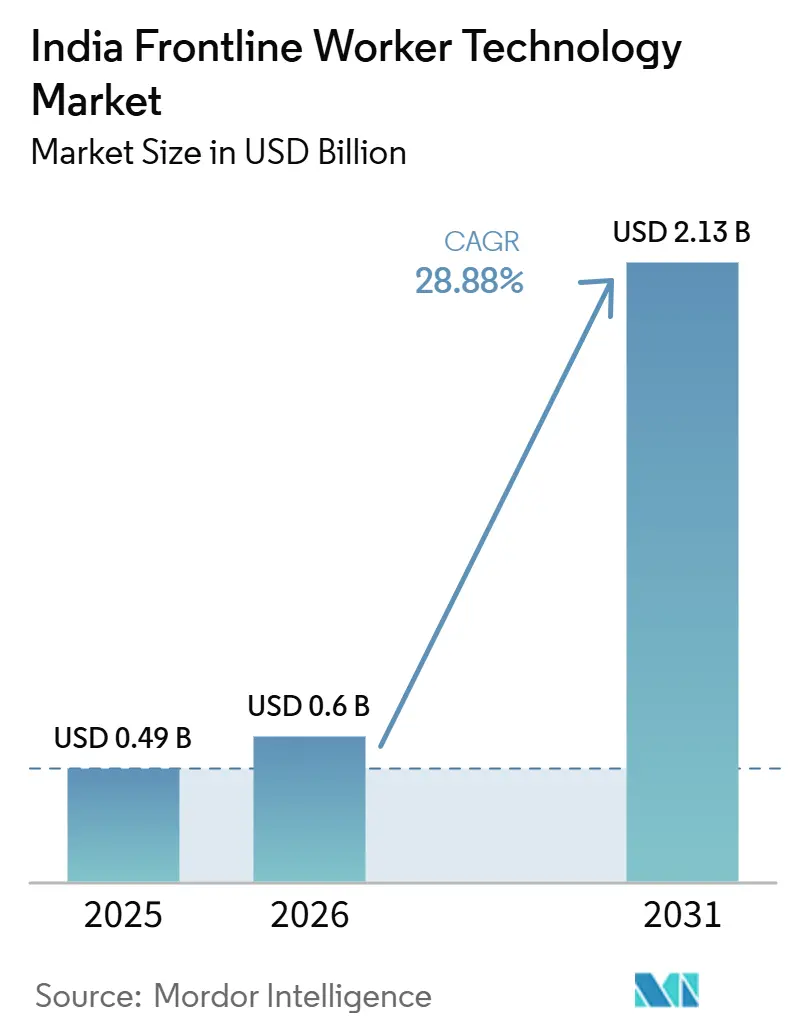

| 基準年の市場規模 (2025) | 0.49 十億米ドル |

| 市場規模 (2026) | 0.6 十億米ドル |

| 市場規模 (2031) | 2.13 十億米ドル |

| 成長率 (2026 - 2031) | 28.88% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのフロントラインワーカーテクノロジー市場分析

インドのフロントラインワーカーテクノロジー市場規模は、2025年の4.9億米ドルから2026年には6.0億米ドルに増加し、2031年までに21.3億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 28.88%で成長する見込みです。このペースは、インドの雇用主が小売、物流、ヘルスケア、製造、フィールドオペレーションにわたる大規模な非デスクワーカーをどのように管理するかという広範な変化を反映しています。スマートフォンへのアクセスは、かつての制限要因から実用的な運用基盤へと変化し、モバイルファーストの展開を大都市のオフィスだけでなくフロントラインの現場全体で実用的なものにしています。WhatsAppベースのトレーニング、オフラインでのタスク完了、多言語インターフェースへのシフトは、初期の企業パイロットを超えて日常的な業務ワークフローへの採用を拡大しいます。コンプライアンスの圧力もインドのフロントラインワーカーテクノロジー市場を前進させており、正規雇用主は信頼性の高いデジタル記録、タスクのトレーサビリティ、役割ベースのコミュニケーションツールをますます必要としています。専門ベンダーがワークフロー自動化とAI機能を追加し、大規模エンタープライズプラットフォームが既存のHR、サービス、生産性スイートをフロントラインのユースケースに拡張するにつれて、競争は激化しています。

レポートの主要ポイント

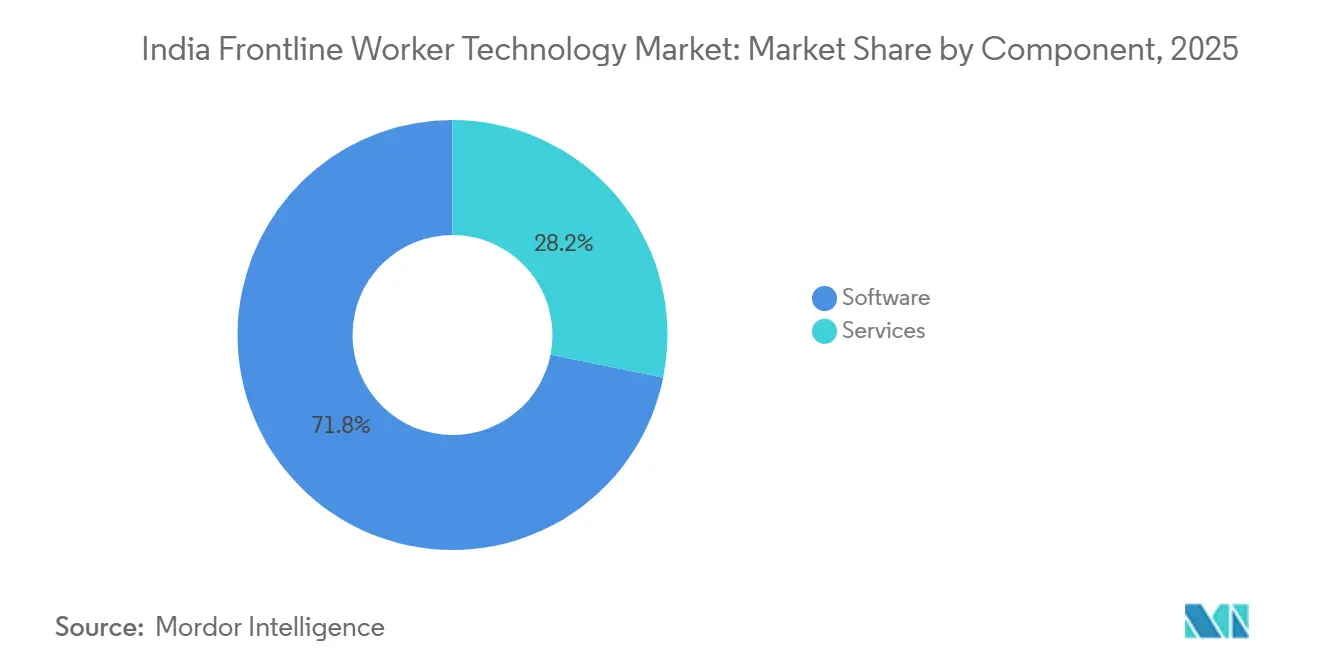

- コンポーネント別では、ソフトウェアが2025年のインドのフロントラインワーカーテクノロジー市場シェアの71.84%を占め、サービスは2031年にかけてCAGR 31.26%で拡大すると予測されています。

- 展開形態別では、クラウドベースのプラットフォームが2025年のインドのフロントラインワーカーテクノロジー市場規模の69.27%を占め、2031年にかけてCAGR 32.18%で成長すると予測されています。

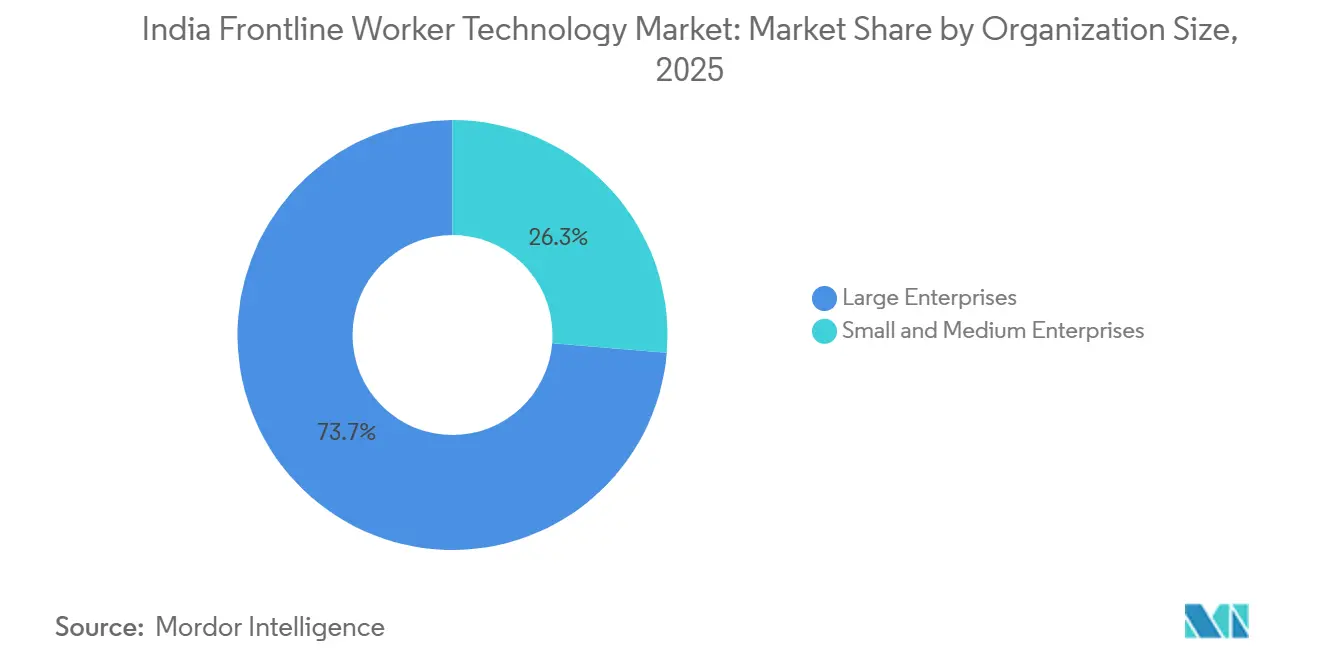

- 組織規模別では、大企業が2025年に73.68%のシェアを保有し、中小企業は2031年にかけてCAGR 31.74%という最高の成長率を記録すると予測されています。

- アプリケーション別では、ワークフォース実行およびタスク管理が2025年に26.41%のシェアを占め、ワークフォースアナリティクスおよびパフォーマンス管理は2031年にかけてCAGR 33.45%で拡大すると予測されています。

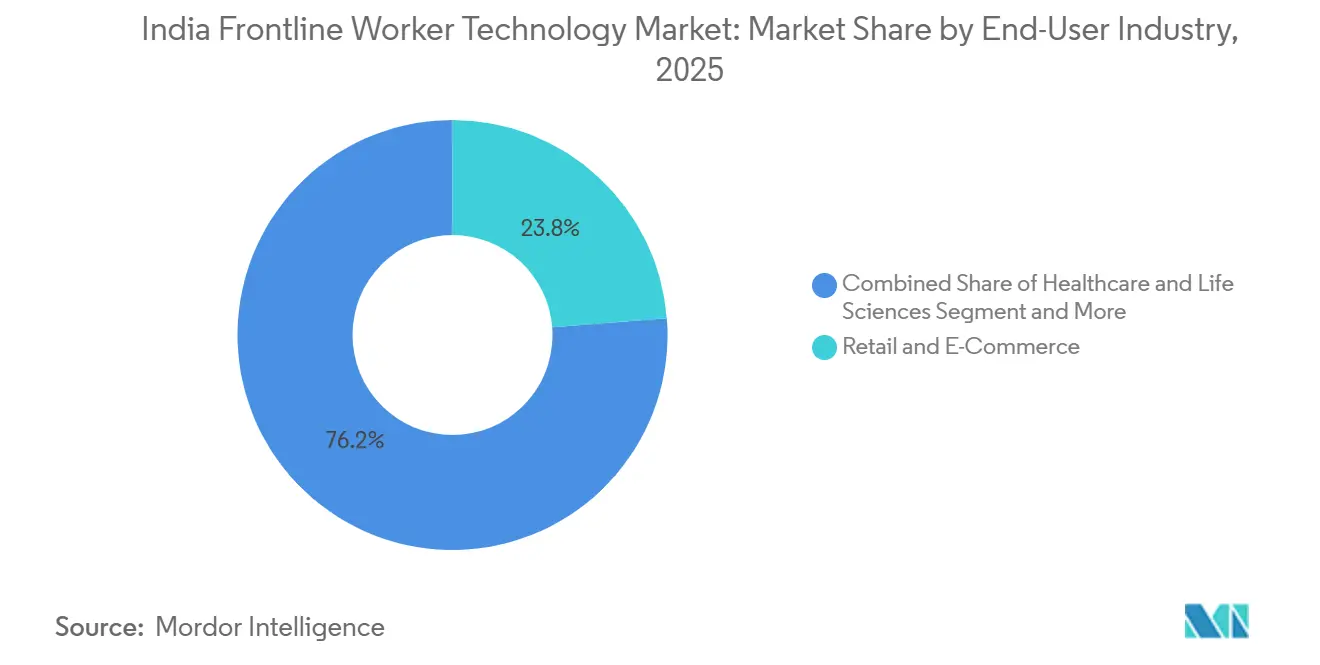

- エンドユーザー産業別では、小売・Eコマースが2025年に23.76%のシェアを保有し、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 32.81%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドのフロントラインワーカーテクノロジー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンファーストのワークフォース採用の拡大 | +8.5% | 全国規模、ムンバイ、ベンガルール、デリーNCR、チェンナイで早期の成果 | 短期(2年以内) |

| 小売、物流、製造業務の急速なデジタル化 | +6.5% | 全国規模、第1層および第2層の産業回廊に集中 | 中期(2〜4年) |

| コンプライアンスおよび安全可視性要件の高まり | +5.0% | 全国規模、規制の影響は組織的な製造業とヘルスケアで最も強い | 中期(2〜4年) |

| シフト全体にわたるリアルタイムタスクオーケストレーションの必要性 | +3.5% | 全国規模、クイックコマースおよびダークストアハブで強度が高い | 短期(2年以内) |

| 多言語フロントライン向けAIベースの翻訳とマイクロラーニング | +2.5% | 全国規模、ウッタル・プラデーシュ州、タミル・ナードゥ州、西ベンガル州を含む地方語優勢の州で最も高い影響 | 中期(2〜4年) |

| HCM、WFM、ERP、および給与スタックとの統合需要 | +2.0% | 全国規模、既存のERPフットプリントを持つ大企業に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンファーストのワークフォース採用の拡大

インドの非デスク労働基盤は、かつて大規模なエンタープライズ展開を制限していたデバイスの閾値を超えました。統計・プログラム実施省は、2025年にインドの世帯の85.5%が少なくとも1台のスマートフォンを所有しており、農村部の15〜29歳の若者のスマートフォン利用率は95.5%であったと報告しており、この年齢層が複数のセクターにわたるフロントライン労働の大部分を供給しているため、これは重要な意味を持ちます。[1]統計・プログラム実施省、「包括的モジュール調査:通信、2025年」、インド政府、mospi.gov.in このベースラインはインドのフロントラインワーカーテクノロジー市場におけるソフトウェア提供を変えており、ベンダーは雇用主が支給するハードウェアに依存するのではなく、労働者が慣れ親しんだモバイルチャネルを通じて労働者にリーチできるようになっています。Leap10xは、WhatsApp配信と多言語アクセスを中心にマイクロラーニング製品を位置づけており、これはインドのフロントライン展開条件に合致し、アプリのダウンロードや繰り返しのログインの摩擦を軽減します。このデザインの選択は、オンボーディング速度がシフトの準備に影響するセクターで重要であり、トレーニング、タスクアラート、更新が労働者がすでに使用している同じモバイル環境を通じて移動できるためです。その結果、インドのフロントラインワーカーテクノロジー市場は、大企業のITバジェットだけでなく、より広い運用基盤の上で拡大しています。

小売、物流、製造業務の急速なデジタル化

インドのフロントラインワーカーテクノロジー市場は、労働集約的な運用環境のより速いデジタル化によっても押し進められています。2026〜27年度連邦予算は、製造業の拡大を生産性の向上、ワークフォースの準備、産業能力と結びつけており、デジタルフロントライン実行をより広い国家競争力アジェンダの中に位置づけています。[2]財務省、「2026〜27年度連邦予算」、インド政府、pib.gov.in NITI Aayogの先進製造業ロードマップも、技術採用とワークフォース能力をインドの経済における製造業の役割拡大への取り組みと結びつけており、デジタルトレーニング、タスク検証、フロアレベルの実行ツールの必要性を強化しています。[3]NITI Aayog、「製造業の再構想、先進製造業におけるグローバルリーダーシップへのインドのロードマップ」、インド政府、niti.gov.in これは、新しい工場や物流拠点が労働需要を増加させるだけでなく、シフトや拠点全体で一貫した運用基準の必要性を高めるため重要です。インドのフロントラインワーカーテクノロジー市場には、コミュニケーション、学習、タスクフロー、監査対応を単一の運用レイヤーに組み合わせたプラットフォームの余地があります。また、断片化した手動プロセスが拡大中に維持しにくい工場、倉庫、サービスネットワークにおいて、小売を超えた需要も支えています。

コンプライアンスおよび安全可視性要件の高まり

正式なコンプライアンス要件は、デジタルワークフォースツールを多くの雇用主にとって必要な運用レイヤーに変えています。2026年に告示された職業安全・健康・労働条件中央規則は、電子台帳、危険事象の期限付き報告、大規模事業所への安全委員会の設置、年次電子申告を義務付けており、追跡可能なデジタルワークフローの価値を強調しています。202511月の労働法典の告示も、電子記録、義務的な採用通知書、コンプライアンス文書の保存をより重視しており、手動または切断されたシステムの運用コストを増加させています。インドのフロントラインワーカーテクノロジー市場では、このベンダー選択のシフトが、記録の保存、タスクの割り当て、完了の文書化、使用可能な監査証跡の維持ができるプラットフォームを優遇しています。安全・コンプライアンス管理はもはや生産性ツールとは別に位置づけられておらず、両者は同じデジタルエビデンスチェーンに依存しているためです。そのため、インドのフロントラインワーカーテクノロジー市場における需要は、組織的な製造業、ヘルスケア、その他の正規セクターの業務においてより裁量的でなくなっています。

シフト全体にわたるリアルタイムタスクオーケストレーションの必要性

インドのフロントラインワーカーテクノロジー市場は、分散したシフト、拠点、チーム全体でリアルタイムに作業を調整する必要性からも恩恵を受けています。ダークストア、少人数スタッフの店舗形態、病院ユニット、大量サービスセンターなどの高速回転業務では、引き継ぎの失敗が実行品質に即座に支障をきたします。WorkJamの2026年1月リリースは、ワークフロートリガー、例外処理、SOP実施、KPIウィジェット、オフラインタスク完了にAIを組み込んでおり、フロントライン実行環境における製品設計の方向性を示しています。[4]WorkJam、「WorkJamがメジャーリリースでフロントラインオペレーションプラットフォームの基準を引き上げる」、WorkJam、workjam.com これは、購買者がメッセージングを超えて、同じ運用ループ内で作業の割り当て、完了の確認、問題のエスカレーションができるシステムへと移行しているため重要です。このシフトは、時間的に敏感な環境において、一般的なコミュニケーションツールよりも構造化されたタスクフローの価値を高めています。その結果、インドのフロントラインワーカーテクノロジー市場では、受動的なコミュニケーションだけでなく積極的な調整をサポートする実行プラットフォームへの需要が強まっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特定の労働者層におけるデジタルリテラシーの低さ | -3.0% | 全国規模、第2層・第3層都市および農村部の製造クラスターに集中 | 中期(2〜4年) |

| レガシー運用システムとの統合の複雑さ | -2.2% | 全国規模、マルチベンダーのERPおよびHRMSフットプリントを持つ大企業に特に影響 | 長期(4年以上) |

| 中小規模の展開におけるROI可視性の低さ | -1.5% | 全国規模、グジャラート州、タミル・ナードゥ州、ラジャスタン州を含む中小零細企業が多い州に集中 | 短期(2年以内) |

| データプライバシーおよび労働者監視への懸念 | -1.0% | 全国規模、ヘルスケアおよび公共部門のフロントライン展開で高まっている | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

特定の労働者層におけるデジタルリテラシーの低さ

デジタルアクセスはデジタルリテラシーと同じではなく、それはインドのフロントラインワーカーテクノロジー市場における現実の制約として残っています。世界経フォーラムと主席科学顧問によるインドの中小企業向けAIプレイブックは、新技術への抵抗とトレーニングプログラムへの不十分なアクセスを、特に中小企業の環境における採用への構造的障壁として特定しました。[5]世界経済フォーラムおよび主席科学顧問、「中小企業の変革、インドの中小企業向けAIプレイブック」、世界経済フォーラム、reports.weforum.org これは、ベンダーがスマートフォンの所有が自動的にワークフロー、ダッシュボード、学習モジュール、またはコンプライアンスフォームの完全な使用につながると想定できないことを意味します。製品は多くの場合、安定したフィールド採用を達成する前に音声サポート、短い学習ループ、ガイド付きナビゲーションを必要とします。これにより、低コストのモバイル配信から本来恩恵を受けるべきインドのフロントラインワーカーテクノロジー市場の一部でオンボーディングコストが上昇し、展開速度が低下します。また、分断も生じます。先進的な雇用主はより速く進む一方、新興の産業クラスターは使用が日常的になる前により多くのサポートを必要とします。この制約はデバイスの所有だけに関するものではなく、日常業務における繰り返しの自信を持った使用に関するものです。

レガシー運用システムとの統合の複雑さ

統合は、インドのフロントラインワーカーテクノロジー市場における大規模展開にとって依然として困難な障壁です。ICRIERによるインドの中小零細企業の年次調査では、中小企業は外部サポートなしにテクノロジープラットフォームの完全な価値を引き出せないことが多く、新しいデジタルツールを古いシステムやプロセスに接続するという広範な課題を反映していることがわかりました。大企業では、フロントラインプラットフォームがデスクトップユーザーと集中管理向けに構築された給与、勤怠、HR、サービス、ERPシステムに接続する必要があることが多いため、問題はさらに広範です。インド固有の給与および労働規則は、雇用主が一般的なスケジューリングやコミュニケーション機能だけでなく、現地のコンプライアンス精度を必要とするため、設定作業の別のレイヤーを追加します。WorkJamのUKGとのFastTrackプログラムは、事前構築された双方向コネクタが商業的に重要性を増している理由を示しており、より速い展開が価値実現までの時間を短縮し、実装の摩擦を低下させるためです。統合の労力が軽減されるまで、インドのフロントラインワーカーテクノロジー市場は複雑なマルチシステム環境での採用が遅いという課題に直面し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが収益を支え、サービスが市場の成熟を反映

ソフトウェアは2025年のインドのフロントラインワーカーテクノロジー市場の71.84%を占めており、購買者が外部サポートへの支出を大幅に増やす前に、コミュニケーション、実行、スケジューリング、学習のコアアプリケーションから始めることを示しています。そのシェアはまた、インドのフロントラインワーカーテクノロジー市場規模が、物理インフラの成長に見合うことなく大規模な労働者基盤全体にスケールする定期的なSaaSモデルに依然として結びついていることを意味します。初期の展開は通常、直接的なワークフロー価値に焦点を当てており、企業は統合範囲や長期サービスを拡大する前に使用可能なフロントラインレイヤーを求めています。実際には、ソフトウェアが最初の購入として残るのは、マネージャーが1つのシステムでタスクを割り当て、更新をプッシュし、完了を記録し、フィールドコミュニケーションを整理する直接的な方法を提供するためです。また、分散したチーム全体でシフトの一貫性を向上させたい雇用主にとって、目に見えるコントロールレイヤーとして残っています。

サービスは2031年にかけてCAGR 31.26%で成長すると予測されており、インドのフロントラインワーカーテクノロジー市場がパイロット主導の購買からより構造化された展開プログラムへと移行していることを示しています。この成長パターンは、顧客がフロントラインツールをより広いエンタープライズシステムと接続するにつれて、実装サポート、API作業、プロセス再設計、変更管理への需要の高まりを示しています。このシフトはまた、特にプロジェクトが複数の拠点、言語、コンプライアンス設定にまたがる場合、購買者がベンダーに初期展開後も関与し続けることを期待するようになっていることを示唆しています。WorkJamの認定、多言語対応、エンタープライズ対応への重点は、プラットフォームの選択が機能チェックリストだけでなく長期的な運用適合性によってますます形成されるという購買者の期待の変化を反映しています。その意味で、サービスの成長はベンダー関係をより耐久性があり日常業務により深く組み込まれたものにすることで、インドのフロントラインワーカーテクノロジー市場を強化します。

展開形態別:クラウドがシェアをリード、ハイブリッドが運用上の関連性を維持

クラウドベースの展開は2025年の収益の69.27%を占め、現在の使用においてインドのフロントラインワーカーテクノロジー市場の中心となっています。クラウドはまた、2031年にかけてCAGR 32.18%という最速の予測成長を示しており、今日リードしている同じモデルが予測期間中にもその優位性を拡大していることを示しています。このパターンは、高速展開、インフラ責任の軽減、分散したチーム全体での容易な更新を好む新しい雇用主や新しい運用形態に適合しています。インドのフロントラインワーカーテクノロジー市場では、クラウドはモバイル主導のワークフローに特に適しており、タスク指示、トレーニング、コミュニケーション、監査が拠点全体で迅速に移動する必要があります。また、重いローカルIT管理なしに集中した可視性を求める雇用主にも適しています。

ハイブリッド展開は、すべてのフロントライン環境が安定した接続性や完全なクラウド依存に対する同じレベルの快適さを持っているわけではないため、依然として関連性があります。製造拠点、規制された業務、接続性が変動するフィールド設定は、コアシテムがクラウドベースであっても、作業現場での回復力を必要とします。WorkJamのオフラインタスク完了モードは、これが重要な理由を示しており、労働者が低信号環境や一時的に切断されたフロアを移動する際に実行を止めることができないためです。オンプレミス展開は、主に機関的な管理要件やレガシー技術の慣習が調達を形成している場所で、インドのフロントラインワーカーテクノロジー市場においてより小さなニッチとして残る可能性が高いです。より広い示唆は、クラウドが市場をリードし、ハイブリッドが中央の可視性と同様に継続性が重要な設定に対して有用な運用上の答えとして残るということです。

組織規模別:大企業がリード、中小企業が次の需要プールを拡大

大企業は2025年のインドのフロントラインワーカーテクノロジー市場の73.68%を占めており、より強い購買力、より広いコンプライアンス負担、複数の拠点にわたってシステムを展開する能力を反映しています。この集中は、インドのフロントラインワーカーテクノロジー市場シェアがこれまで組織的な小売業者、主要な物流事業者、大規模なヘルスケアネットワーク、および確立されたテクノロジー予算を持つその他の雇用主によって牽引されてきたことを意味します。これらの組織はまた、より多くの労働者数、より標準化された手順、手動調整からのより大きな運用リスクを管理しているため、より速く価値を得る傾向があります。多くの場合、すでにデジタルHRまたはサービスシステムを運用しており、フロントラインレイヤーを別のテクノロジーへの賭けではなく拡張として位置づけることが容易です。その規模はまた、専門ベンダーが商業的に魅力的と感じる複数年契約をサポートします。

中小企業は2031年にかけてCAGR 31.74%で成長すると予測されており、インドのフロントラインワーカーテクノロジー市場における次の意味のある拡大フェーズを示しています。この成長は、インド固有のコンプライアンス処理、現地化された価格設定、大規模な内部ITチームを必要としないシンプルな展開モデルへの明確な需要と結びついています。労働法典の正式化効果も中小企業の需要を支えており、規制上の期待が厳しくなると記録管理とプロセスの規律がより重要になります。世界経済フォーラムと主席科学顧問の中小企業プレイブックも、生産性向上を求める中小企業にとって技術採用が実際的な要件であることを強調しており、この購買者グループの長期的な機会と一致しています。これらの雇用主がより軽量でモバイルファーストのツールを求めるにつれて、インドのフロントラインワーカーテクノロジー市場はエンタープライズ主導の採用を超えてより広い中堅市場基盤に拡大する可能性が高いです。

アプリケーション別:タスク管理が現在リード、アナリティクスが戦略的重要性を増す

ワークフォース実行およびタスク管理は2025年に26.41%という最大のアプリケーションシェアを保有しており、インドのフロントラインワーカーテクノロジー場における日常使用の現在の中心となっています。そのリードは論理的であり、雇用主はまず作業を割り当て、完了を追跡し、例外を管理し、シフト全体で継続性を維持する信頼性の高いシステムを必要とするためです。インドのフロントラインワーカーテクノロジー市場規模の構成において、このアプリケーションは店舗ルーティン、フィールド活動、ユニットの引き継ぎ、フロアレベルのコンプライアンスに影響するため、直接的な運用成果に最も近い位置にあります。また、タスクの可視性がより広いアナリティクスやエンゲージメント機能が完全に採用される前でも即座の問題点を解決するため、購買者が早期に正当化しやすいです。その結果、タスク管理は多くの展開の主要なエントリーポイントとして残っています。

ワークフォースアナリティクスおよびパフォーマンス管理は2031年にかけてCAGR 33.45%で拡大すると予測されており、購買者が実行を超えて測定された生産性、準備状況、ワークフォースパフォーマンスへと目を向けるようになっていることを示しています。この変化は重要であり、日常のワークフローがデジタル化されると、マネージャーは同じシステムを使用してパターンを分析し、ギャップを特定し、運用上の問題により迅速に対応できるためです。AxonifyによるAIコーチング、Maxフロントラインアシスタント、コクリエーター、会話型インサイト、ロールアウト機能の2026年5月のリリースは、ベンダーがフロントラインデータをより積極的な管理サポートに変換している方法を示しています。この進展は、インドのフロントラインワーカーテクノロジー市場におけるアナリティクスの役割を、別個のレポートレイヤーとしてではなく、マネージャーや監督者が使用する運用システムの一部として高めています。また、競争上の優位性が、フロントラインの体験をナビゲートしにくくすることなく実行データを使用可能な意思決定に変換できるベンダーへとシフトしていることも意味します。

エンドユーザー産業別:小売が収益基盤を保持、ヘルスケアが独自の成長経路を構築

小売・Eコマースは2025年に23.76%のシェアでリードしており、このセグメントにエンドユーザー産業の中でインドのフロントラインワーカーテクノロジー市場における最大のポジションを与えました。このセグメントのリードは、密度の高いフロントライン労働使用、頻繁なシフト変更、店舗およびフルフィルメントルーティン、コミュニケーションと実行の一貫性への絶え間ない需要から来ています。インドのフロントラインワーカーテクノロジー市場では、小売環境もモバイルタスクフローから恩恵を受けており、マネージャーは店舗やダークストア型業務全体で変更を迅速にプッシュする明確な方法を必要としています。産業製造も重要な需要プールとして残っており、特に生産成長が標準化されたタスク完了、トレーニング記録、安全文書を必要とする場所で重要です。これらのセクターは、プロセスの規律を直接的な運用価値に変換することで現在の収益基盤を固めるのに役立っています。

ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 32.81%で成長すると予測されており、インドのフロントラインワーカーテクノロジー市場に民間商業調達を超えた第2の需要経路を提供しています。主要な要因は、ABDMの下でのデジタルヘルスワークフローの政府支援による拡大であり、フロントライヘルスワーカーがますます構造化されたデジタルシステム内で業務を行うようになっています。保健家族福祉省は、Aarogya Setu 2.0が2026年6月にABDMの下でAI対応の個人健康記録プラットフォームとして再ローンチされ、フロントラインヘルス利用のサポート機能が組み込まれ、デジタルワークフローツールへの機関的需要を強化したと述べています。これにより、インドのフロントラインワーカーテクノロジー市場に、小売、物流、製造の需要と並んで独自の公衆衛生成長チャネルが生まれます。また、ヘルスケアにおけるベンダーの関連性が、一般的なHRソフトウェアだけでなく、ワークフローの適合性、コンプライアンス管理、大規模な分散ワーカーネットワークのサポートに依存することを意味します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地理的分析

南インドは、製造業の深さ、テクノロジーへの親しみ、民間ヘルスケアの規模、組織的な小売活動を組み合わせているため、インドのフロントラインワーカーテクノロジー市場において最も強い採用基盤として残っています。この地域は、エンタープライズの意思決定のより強い集中から恩恵を受けており、専門ベンダーとプラットフォームスイートが大規模な購買者により速くリーチするのに役立っています。また、工場、病院、倉庫、店舗、フィールドサービスネットワークを含む複数のフロントライン設定にわたる需要を同時にサポートします。NITI Aayogの先進製造業ロードマップは、インドの産業拡大におけるワークフォース能力と技術採用の重要性を強調しており、このロジックは南部の産業クラスターのそれと密接に一致しています。インドのフロントラインワーカーテクノロジー市場では、これによりデジタル実行ツールが商業拡大と産業政策の方向性の両方と一致する環境が生まれます。

西インドは、産業活動、企業本社、倉庫拡大、大規模な正規雇用主を組み合わせているため、インドのフロントラインワーカーテクノロジー市場の次の主要な需要ベルトを形成しています。この地域は採用量だけでなく調達への影響力においても重要であり、多くの主要企業が西部のビジネスセンターからテクノロジー購買を形成しながら全国ネットワーク全体に展開しています。製造業の成長、物流活動、小売業務はすべて、モバイルスケジューリング、コミュニケーション、タスク管理システムの必要性をサポートしています。2026〜27年度連邦予算は製造業とインフラを成長の柱として強調しており、西部の産業回廊における継続的なフロントラインデジタル化の需要をサポートしています。したがって、インドのフロントラインワーカーテクノロジー市場は、特に労働集約的な業務が手動プロセスが対応できる速度よりも速く成長している西部の州において、実装規模と幅の両方を見出しています。

北インドと東インドは、正式化、公共プログラム、新しい産業活動がユーザーベースを拡大するにつれて、インドのフロントラインワーカーテクノロジー市場においてより戦略的になっています。デリーNCRは、大規模なEコマース、小売、サービス雇用主が地域から業務を行い、広い周辺ベルト全体でより強いシフト調整と店舗レベルの実行を必要とするため重要です。東部回廊は採用サイクルの初期段階にありますが、製造業の拡大が広がり、デジタル管理への期待が高まるにつれて関連性を増しています。NITI Aayogの包括的発展のためのAIに関するロードマップは、サービスが行き届いていない地区と公共サービス提供のためのデジタル支援を強調しており、これらの地域でのよりシンプルで摩擦の少ないフロントラインツールの必要性を支持しています。時間の経過とともに、それはインドのフロントラインワーカーテクノロジー市場が最も強い南部と西部の基盤を超えて拡大し、より多くの公共部門と新興産業のユースケースに到達するのに役立つはずです。

競争環境

インドのフロントラインワーカーテクノロジー市場は断片化しており、グローバルな専門プラットフォーム、エンタープライズソフトウェアベンダー、インドに焦点を当てた挑戦者がすべて関連性を競っています。核心的な分断は、フロントラインコミュニケーション、トレーニング、タスク実行、アナリティクスを中心に構築されたベンダーと、既存のHR、CRM、サービス、または生産性プラットフォームをフロントラインのユースケースに拡張するより大きなスイートとの間にあります。この構造はソフトウェアの観点から参入障壁を中程度に保ちますが、製品の深さ、統合の準備、現地化の重要性も高めます。最も目立つ統合の動きは、2025年7月のLumAppsとBeekeeper AGの合併であり、200万人以上のユーザーと2,000社以上のクライアントにサービスを提供し、1.5億米ドル以上の定期収益を生み出すAI搭載の従業員ハブを創出しました。この動きは、従業員体験またはフロントラインコミュニケーションの狭いスライスのみに対応するベンダーが利用できるスペースを圧縮するため、インドのフロントラインワーカーテクノロジー市場において重要です。

専門プラットフォームは、コミュニケーションだけに依存するのではなく、より大きな運用上の深さを追加することで対応しています。WorkJamの2026年1月リリースは、タスクトリガー、SOP実施、画像アノテーション、KPIウィジェット、オフライン完了を通じてAIをワークフローに直接統合し、実行重視の環境でのポジションを強化しました。Axonifyは2026年5月にAIコーチング、会話型インサイト、ロールアウトサポートに焦点を当て、能力構築とマネージャー支援が競争上のより強いテーマになっていることを示しています。Legion Technologiesも2026年1月に90以上の新機能でワークフォース管理機能を拡大し、スケジューリング、労働最適化、アナリティクスが依然として活発な製品の戦場であることを示しています。この状況では、インドのフロントラインワーカーテクノロジー市場は、大規模なフロントライン人口にとって日常使用をシンプルに保ちながら測定可能なワークフロー価値を示せるベンダーを優遇します。

大規模なエンタープライズプラットフォームは、純粋なフロントライン専門化ではなく、インストールされた関係とシステム統合を用するため、インドのフロントラインワーカーテクノロジー市場では異なる競争をしています。Microsoft、SAP、Salesforce、Oracle、ServiceNowは、より広いエンタープライズプラットフォームをすでに使用している顧客に対して、フロントラインモジュールをより摩擦の少ないアドオンとして位置づけることができます。SAPの2026年6月のフィールドサービスおよびアセット管理リリースは、確立されたベンダーがフィールドおよびフロントラインワーカー向けにモバイルファーストの実行と組み込みAIをどのように深化させているかを示しています。主要なホワイトスペースは、インドのコンプライアンス要件を処理し、多言語サポートを提供し、混合HRおよび給与環境へのより速い統合を可能にできるベンダーにあります。そのため、インドのフロントラインワーカーテクノロジー市場は、最大のソフトウェアエコシステムがリーチを拡大する中でも、専門化された現地化されたプロバイダーに余地を残し続けています。

インドのフロントラインワーカーテクノロジー産業リーダー

WorkJam Inc.

LumApps

Mobilesson Ltd. d/b/a Connecteam

Deputy Corporation

Quinyx AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:インド政府保健家族福祉省は、2026年6月29日にAarogya Setu 2.0を立ち上げ、ABDMの下でAI対応の個人健康記録プラットフォームとしてアプリケーションを再利用し、臨床意思決定支援のためにGoogleのGemma AIモデルを統合しました。この立ち上げは、インドのフロントラインヘルスケアワーカー、ASHAワーカー、ANM、コミュニティヘルスオフィサーに対して政府が義務付けたデジタルワークフローレイヤーを制度化し、商業的なHRソフトウェア調達から構造的に独立した機関的需要の流れを生み出しました。

- 2026年5月:Axonifyは2026年5月18日の人材開発協会年次カンファレンスで、AIコーチング、Maxフロントラインアシスタント、コクリエーター、会話型インサイト、ロールアウト機能を含む重要なAI機能強化を発表しました。プラットフォームを使用している顧客は、販売機会損失の47%削減、通話処理時間の23%短縮、売上の8%増加を報告しており、これらのパフォーマンスベンチマークはインドのROI重視の調達サイクルにおけるエンタープライズ購買者がベンダー選択の前提条件としてますます要求しています。

- 2026年5月:インド政府労働雇用省は、2026年5月8日にOSH中央規則2026を告示し、電子台帳、12時間以内の危険事象報告、500人以上の労働者を持つ事業所への義務的な安全委員会、年次電子申告を義務付けました。この規則は、フロントラインワーカープラットフォーム内の安全・コンプライアンス管理モジュールのコンプライアンス対応可能市場を直接拡大しました。

- 2026年1月:WorkJamは2026年1月7日にメジャープラットフォームアップデートをリリースし、画像アノテーション付きビジュアルマーチャンダイジング、リアルタイムKPI用カスタムウィジェット、タスクトリガーとSOP実施のためにワークフローに直接組み込まれたAI、オフラインタスク完了モードを導入しました。プラットフォームは同時に、既存のISO 27001、SOC IIタイプ2、CSAスター認定とともにHIPAAコンプライアンスを達成し、ヘルスケアおよびライフサイエンスを優先拡大垂直として位置づけました。

インドのフロントラインワーカーテクノロジー市場レポートの範囲

インドのフロントラインワーカーテクノロジー市場レポートは、コンポーネント(ソフトウェア、およびサービス)、展開形態(クラウドベース、ハイブリッド、およびオンプレミス)、組織規模(大企業、および中小企業)、アプリケーション(従業員コミュニケーションおよびエンゲージメント、その他)、エンドユーザー産業(小売・Eコマース、産業製造、その他)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソフトウェア |

| サービス |

| クラウドベース |

| ハイブリッド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| 従業員コミュニケーションおよびエンゲージメント |

| ワークフォース実行およびタスク管理 |

| ワークフォーススケジューリングおよびコーディネーション |

| 学習および知識支援 |

| ワークフォースアナリティクスおよびパフォーマンス管理 |

| 安全・コンプライアンス管理 |

| その他のアプリケーション |

| 小売・Eコマース |

| 産業製造 |

| ヘルスケアおよびライフサイエンス |

| 輸送・物流 |

| ホスピタリティ |

| 建設 |

| 政府・公共行政 |

| その他の産業 |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開形態別 | クラウドベース |

| ハイブリッド | |

| オンプレミス | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| アプリケーション別 | 従業員コミュニケーションおよびエンゲージメント |

| ワークフォース実行およびタスク管理 | |

| ワークフォーススケジューリングおよびコーディネーション | |

| 学習および知識支援 | |

| ワークフォースアナリティクスおよびパフォーマンス管理 | |

| 安全・コンプライアンス管理 | |

| その他のアプリケーション | |

| エンドユーザー産業別 | 小売・Eコマース |

| 産業製造 | |

| ヘルスケアおよびライフサイエンス | |

| 輸送・物流 | |

| ホスピタリティ | |

| 建設 | |

| 政府・公共行政 | |

| その他の産業 |

レポートで回答される主要な質問

インドのフロントラインワーカーテクノロジー市場規模は2026年にいくらで、2031年までにどこに達すると予測されていますか?

インドのフロントラインワーカーテクノロジー市場規模は2026年に6.0億米ドルと推定され、CAGR 28.88%で2031年までに21.3億米ドルに達すると予測されています。

インドにおけるフロントラインワーカーテクノロジーの採用成長を促進しているものは何ですか?

主な促進要因は、高いスマートフォン普及率、モバイルファーストのトレーニングおよびタスクツールのより広い使用、より強いコンプライアンスニーズ、および小売、物流、ヘルスケア、製造全体でのデジタル化の進展です。

この分野で収益をリードしているコンポーネントはどれですか?

ソフトウェアは2025年に71.84%のシェアでリードしており、雇用主が実装やマネージドサービスへの支出を拡大する前にコアアプリケーションを優先していることを示しています。

クラウド展開が採用をリードしているのはなぜですか?

クラウドベースの展開は2025年に69.27%のシェアを保有し、CAGR 32.18%という最速成長フォーマットでもあり、高速展開ニーズとモバイルファーストの運用モデルによって支えられています。

最も速く拡大しているアプリケーション領域はどれですか?

ワークフォースアナリティクスおよびパフォーマンス管理は2031年にかけてCAGR 33.45%で成長すると予測されており、より強い生産性の可視性とマネージャーの意思決定サポートへの需要を反映しています。

最も強い成長見通しを提供しているエンドユーザーグループはどれですか?

ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 32.81%で成長すると予測されており、デジタル公衆衛生ワークフローとフロントラインツールのより広い機関的使用によって支えられています。

最終更新日: