インド押出プラスチック市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

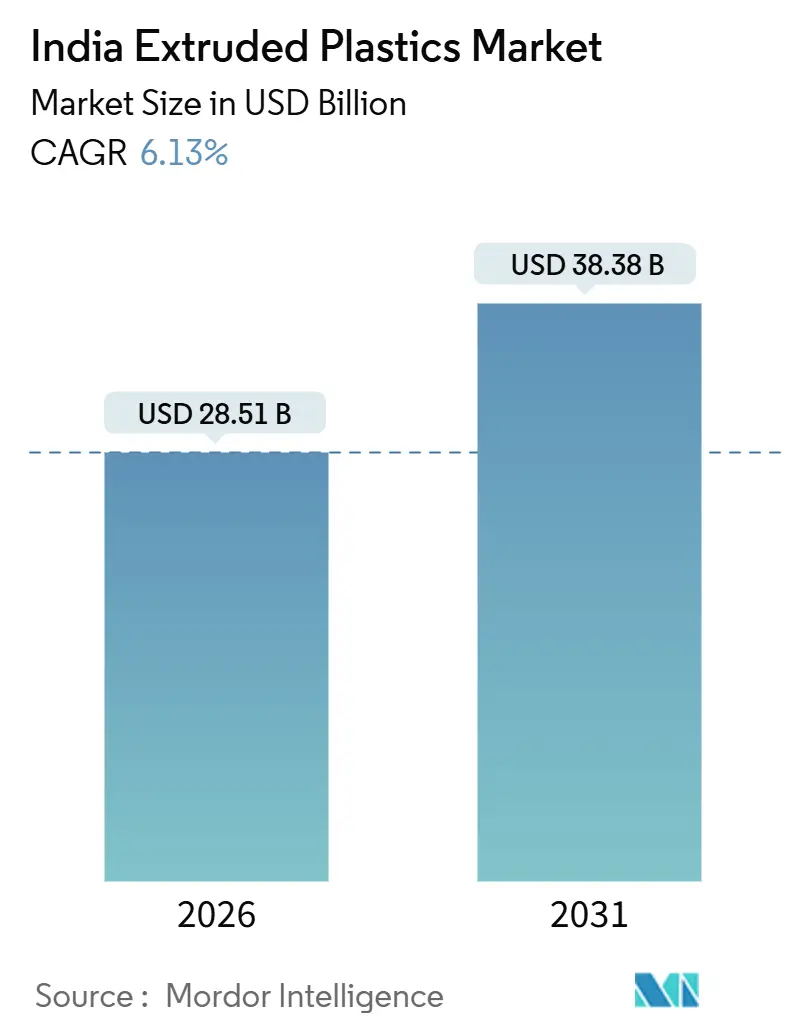

| 市場規模 (2026) | 28.51 十億米ドル |

| 市場規模 (2031) | 38.38 十億米ドル |

| 成長率 (2026 - 2031) | 6.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド押出プラスチック市場分析

インド押出プラスチック市場規模は2026年に280億5,100万USDと推定され、予測期間(2026年~2031年)にCAGR 6.13%で成長し、2031年までに383億8,000万USDに達する見込みです。このインド押出プラスチック市場の拡大は、国内石油化学設備の増強による原料余剰、政府資金による水インフラプログラム、およびブランドオーナーによる高バリア性フレキシブル包装への着実な移行を背景としています。競争上の優位性は、インド標準局(BIS)規格に基づく製品認証を取得し、拡大生産者責任(EPR)クレジットを収益化する自社リサイクルを活用できるメーカーに集中しています。一方、クイックコマースおよびコールドチェーン物流向けのコンバーターは、製品の品質を保ちながら材料使用量を削減する薄ゲージフィルムや多層ラミネートを採用しています。消費者購買行動の変化、特にオンライン食料品や即日配送への移行は、メーラー、宅配ポーチ、断熱シートにわたる数量ベースの成長を加速させています。同時に、国内樹脂の調達可能性が高まることで為替変動リスクが低減し、地域のフィルム・パイプ・プロファイル押出業者の運転資本サイクルが改善されています。

主要レポートのポイント

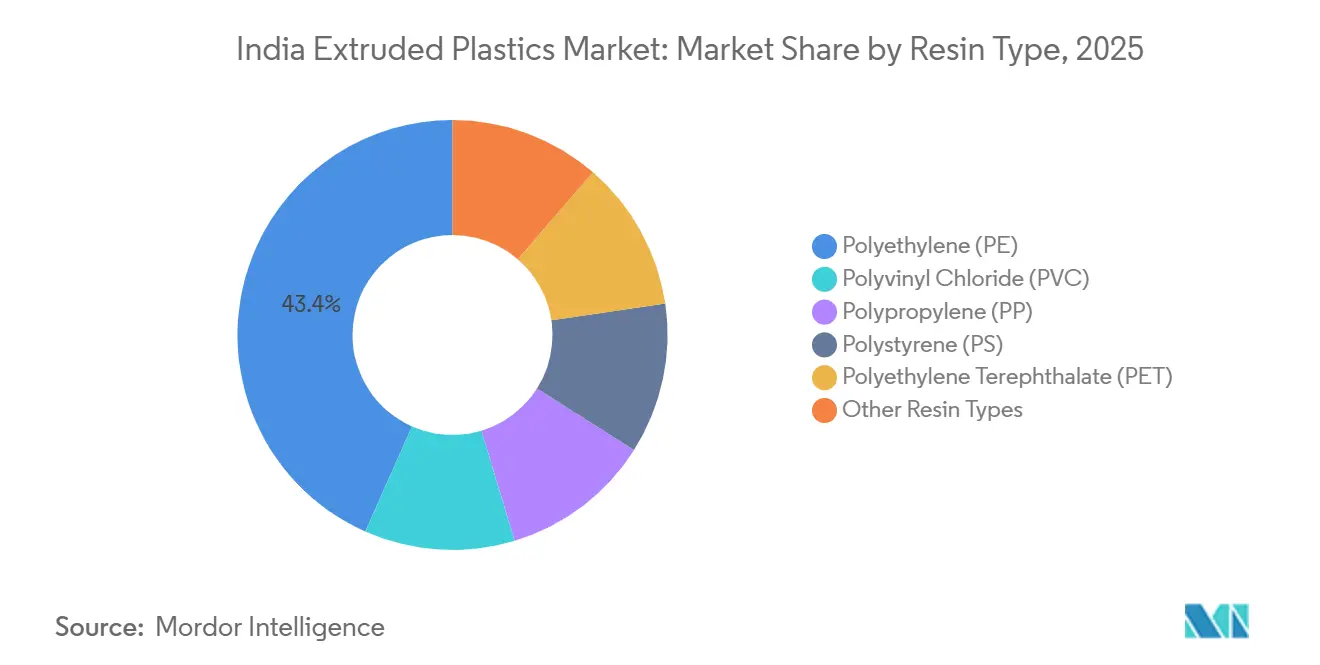

- 樹脂タイプ別では、ポリエチレンが2025年のインド押出プラスチック市場シェアの43.35%をリードし、インフラグレードの高密度配合品の恩恵を受けながら2031年にかけてCAGR 6.78%で成長する見込みです。

- 用途別では、フィルム・シートが2025年のインド押出プラスチック市場規模の49.51%を占め、eコマースおよび食品安全規制が多層構造の採用を加速させることで2031年にかけて6.57%の成長が見込まれます。

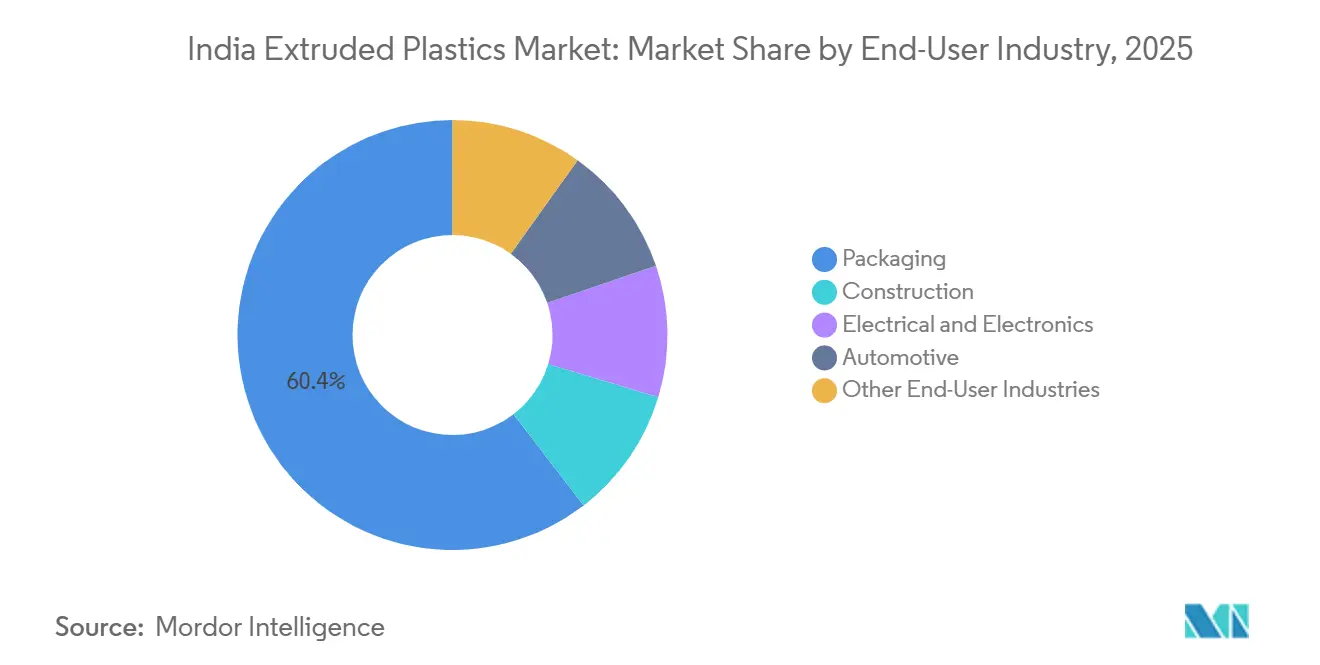

- エンドユーザー産業別では、包装が2025年の需要の60.44%を占め、クイックコマースプラットフォームおよびブランドによるリサイクル含有量へのコミットメントに支えられてCAGR 6.69%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド押出プラスチック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インドの石油化学セクターの成長とインフラ拡張 | +1.8% | グジャラート州、マハラシュトラ州、オディシャ州 | 長期(4年以上) |

| 政策的インセンティブと産業の近代化 | +1.4% | タミル・ナードゥ州、カルナータカ州、ウッタル・プラデーシュ州 | 中期(2~4年) |

| 農業用途の拡大と政府支援補助金 | +1.2% | パンジャーブ州、ハリヤーナー州、マハラシュトラ州、アーンドラ・プラデーシュ州 | 中期(2~4年) |

| 包装セクターからの需要増加 | +1.5% | 全国の主要都市圏クラスター | 短期(2年以内) |

| 高バリア特殊フィルムおよびフレキシブルフォーマットへのシフト | +0.9% | ムンバイ、デリーNCR、ベンガルール | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

インドの石油化学セクターの成長とインフラ拡張

国内ポリマー生産能力の増強が予定されており、原料の調達可能性が拡大しています。この急増は樹脂調達コストを低減するだけでなく、ポリエチレンおよびポリプロピレンの輸入への歴史的な依存度を低下させています。2024年には、Reliance Industriesがハリハールにポリプロピレンユニットを稼働させ、この傾向を強化しました。この動きは後方統合を強化し、コンバーターをグローバルな価格変動から保護しています。ジャル・ジーヴァン・ミッションの多額の資金援助により、家庭への蛇口接続が実現しています。この取り組みは、耐用年数が長く漏水が少ないことで知られるBIS準拠のHDPEおよびPVCパイプシステムの採用に向けて、自治体の入札を誘導しています。さらに、AMRUT 2.0の都市全体にわたる多額の配分が、水道・下水道網へのポリマーパイプの採用をさらに促進しています。これらの取り組みが総合的に、インド押出プラスチック市場に対する堅固で持続的な需要を確保しています。

政策的インセンティブと産業の近代化

インドの生産連動型インセンティブ(PLI)スキームは、1兆9,700億インドルピーという大規模な予算枠を持ち、すでに多額の設備投資を呼び込んでいます[1]「PLIスキームへの投資が1兆4,600億インドルピーを突破」、インド報道情報局、pib.gov.in。この投資は電子機器、自動車、白物家電などのセクターにわたり、押出ハウジング、ダクト、内装モジュールへの需要を間接的に押し上げています。現在稼働中の10か所のプラスチックパークは、補助金付きの土地、排水処理施設、および認定試験施設を提供しています。このサポートは、輸出志向の中小企業の参入障壁を大幅に引き下げています。さらに、371の製品カテゴリーにわたる義務的なBIS品質管理命令とEPR目標の導入により、インド押出プラスチック市場は大手企業に有利な方向へ誘導されています。これらの大手企業は、監査費用を吸収し、トレーサビリティ基準を維持するうえで有利な立場にあります。電気自動車セクターでは、2024年に販売台数が大幅に増加しました。この急増は、車両航続距離を延ばし熱管理を効率化する軽量ポリプロピレンおよびポリアミド製エンジンルーム内構造部品への需要を高めています。このような相乗的な政策は、先進的なコンパウンディング技術、オンラインレオロジー監視、および自動欠陥検出システムをいち早く採用する企業を明らかに優遇しています。

農業用途の拡大と政府支援補助金

プラダン・マントリ・クリシ・シンチャイ・ヨジャナの一環である点滴灌漑投資への補助金により、2024年までに微小灌漑のカバレッジが大幅に拡大しました。その結果、インド押出プラスチック市場においてUV安定性を持つ横管、エミッター、および多層温室フィルムへの需要が急増しています。マハラシュトラ州、カルナータカ州、ヒマーチャル・プラデーシュ州では、施設栽培に対する州の奨励策がポリエチレン製温室カバーの栽培面積を拡大しています。国家酪農開発委員会による嫌気性発酵の推進は、飼料の腐敗を減らし乳量を向上させるものであり、酪農地域におけるサイレージフィルムの採用増加を促進しています。海外の残留農薬基準を遵守する必要がある輸出志向の果物・野菜生産者は、生分解性マルチフィルムへの転換を進めています。これらの動向は、インド押出プラスチック市場の農村部への浸透を深めるとともに、予測困難な都市建設セクターへの依存を低減し、収益源を多様化しています。

包装セクターからの需要増加

2024年度、インドの包装産業は重要な評価額に達しました。プラスチックはその大部分を占め、フレキシブルフォーマットが支配的なシェアを獲得しています。これは、今日の小売環境におけるバリアフィルムの重要な役割を裏付けています。eコマースが2030年までに急成長すると予測される中、荷物の取り扱い中の保護に不可欠な改ざん防止メーラーや気泡緩衝材の代替品への需要が高まっています。2024年の食品安全基準局による改正では、移行閾値の引き下げと特定のフタル酸エステルへの規制が義務付けられました。これにより、コンバーターは非オルトエステル系可塑剤および低VOCインクの採用へと誘導されています。2025年までに消費者使用後リサイクル含有量を組み込むというブランドオーナーのコミットメントにより、無臭・食品グレードのリサイクルポリエチレンのプレミアム市場が生まれています。脱インクおよびカスケードろ過に長けた統合型プレーヤーが支配するこのニッチ市場は、大きな牽引力を見せています。さらに、レーザースコアによるイージーオープン設計を採用したフレキシブルスタンドアップパウチが、従来のガラス瓶に取って代わり始めています。このシフトは輸送重量とカーボン強度を低減するだけでなく、インド押出プラスチックセクターの潜在市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制上の課題とコンプライアンスコスト | –0.7% | マハラシュトラ州、カルナータカ州、タミル・ナードゥ州 | 短期(2年以内) |

| 原材料価格の変動と競争力 | –0.9% | 全国の輸入依存サイト | 短期(2年以内) |

| リサイクル原料の品質格差 | –0.5% | 第2層・第3層都市 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

規制上の課題とコンプライアンスコスト

現在、10万を超える事業者がEPRに登録されており、自社回収設備を持たないコンバーターはEPRクレジットを購入する必要があり、中小企業の運営費が増加しています。州をまたいだ執行の不一致がコンプライアンス上の裁定取引を生み出し、マハラシュトラ州が罰則を科す一方で他の地域では検査が遅れているなど、競争を歪めています。パイプ、フィルム、プロファイルのBIS更新には、試験室試験、工場監査、文書化コストが伴い、製品発売を6~8週間遅延させ、地域の押出業者の資金を圧迫しています。FSSAI移行試験は、リサイクル層を使用した食品接触材料にさらなる遅延を加え、フィルム配合の迅速な改良を妨げています。これらの諸経費が総合的に、中小規模の参加者の投資意欲を削ぎ、インド押出プラスチック市場の短期的な成長軌道を抑制しています。

原材料価格の変動と競争力

2024年、ポリエチレンおよびポリプロピレンの国内スポット価格は、ブレント連動ナフサの動向を密接に反映し、断続的なクラッカーの操業停止に対応して変動しました[2]Indian Oil Corporation、「パニパット石油化学コンプレックス」、iocl.com。輸入パリティ価格設定によりコンバーターはルピーの変動に対して脆弱な状態に置かれており、通貨の下落は陸揚げコストの増加をもたらしました。このシフトは特に、固定価格契約に縛られた輸出業者に影響を与えています。一方、中国、台湾、韓国からのPVC輸入に対するアンチダンピング関税の賦課により、国内PVC樹脂価格が上昇しました。この動きは統合型メーカーに有利に働く一方、下流のパイプメーカーのマージンを圧迫しています。ヘッジ手段を持たない中堅加工業者は、突然の価格急騰を吸収するか、顧客との再交渉を試みるかという選択を迫られており、価格感応度の高い建設・農業セクターではこれが特に困難な課題となっています。このような市場の変動性は、新規押出ラインへの設備投資の後退を招き、インド押出プラスチック市場の短期的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:ポリエチレンがインフラとフレキシブル包装を牽引

ポリエチレンは2025年のインド押出プラスチック市場シェアの43.35%を占め、自治体の水道網に採用される高密度グレードおよび食品安全向け多層フィルムに支えられて、市場全体を上回るCAGR 6.78%で2031年まで成長する見込みです。高分子量HDPEパイプはIS 4985の圧力定格を満たしながら50年の耐用年数を維持し、大型入札においてIS 10146認定の国内押出業者が優遇される傾向を強めています。ポリプロピレンは140℃の熱変形温度を活かし、電気自動車のバッテリーハウジングやエンジンルーム内ダクトでのシェアを拡大しており、軽量化が航続距離の延長に直結しています。PVCは配管・電線管用途に根強く残っていますが、アンチダンピング関税による樹脂価格上昇というコスト面の逆風に直面しています。ポリアミドやポリカーボネートなどのエンジニアリング熱可塑性樹脂は、高耐熱・難燃用途でニッチなシェアを持つものの、高価格が大量普及を制約しています。したがって、樹脂代替のダイナミクスはポリエチレンとポリプロピレンへの需要集中をもたらし、インド押出プラスチック市場における両材料の支配的地位を強化しています。

ポリエチレンの成長ドライバーとしては、フィルム外層への消費者使用後リサイクル材の統合、および混雑した都市部の地下での非開削工事を可能にする波付きHDPE下水管の急速な普及が挙げられます。Reliance IndustriesおよびIndian Oil Corporationは、優れた低速亀裂成長抵抗性を持つバイモーダルHDPEグレードを継続的に投入しており、破裂圧力を損なうことなく薄肉化を実現しています。一方、ポリプロピレンメーカーは、PETに近い透明性を実現する核剤入りランダム共重合体バリアントを追求しており、単一素材リサイクル適合基準を満たす単一素材硬質包装を可能にしています。これらの樹脂レベルのイノベーションが総合的に、インフラおよび消費者包装セグメントにわたるインド押出プラスチック市場の競争力を強化しています。

用途別:フィルムがオムニチャネル小売とコールドチェーンとともに拡大

フィルム・シートは2025年のインド押出プラスチック市場規模の49.51%を占め、eグロサリーの普及および多層構造を優遇する厳格な食品接触移行規制に支えられて2031年にかけて6.57%の成長が見込まれます。8~11層の共押出ラインへのコンバーター投資とオンラインゲージ制御により、フレキシブルラミネートの薄肉化が可能となり、バリア性能を維持しながら樹脂消費量を削減しています。農業用フィルム需要は微小灌漑カバレッジの拡大と連動して増加しており、UV安定化温室カバーが作物の栽培期間を延長し収量を向上させています。再封可能なジッパーを備えたスタンドアップパウチは、従来の硬質瓶が占めていた調味料、ソース、ペットフード市場を取り込んでいますが、D字型マチが機械的リサイクルを複雑にし、ブランドオーナーのEPR証明書支出を増加させています。パイプ用途はジャル・ジーヴァン・ミッションおよびAMRUT 2.0に牽引されて第2位を占めており、高密度ポリエチレンはその柔軟性と継手の完全性により非開削工事においてコンクリートを凌駕しています。プロファイル、電線被覆、シートセグメントは循環的な建設・家電・自動車チャネルに対応し、多様化をもたらしていますが、数量成長への貢献はフィルムやパイプに比べて小さいです。これらの用途トレンドが総合的に、インド押出プラスチック市場を高付加価値・高機能製品へと推進しています。

継続的なイノベーションがフィルムのサブセグメントを定義しています。金属蒸着BOPPおよびリサイクル可能な高バリアキャストポリプロピレンが、スナック菓子、コーヒー、医薬品単位用量のアルミ箔ラミネートを代替しています。温度管理ラストマイル配送における通気性PEストレッチフィルムへの需要急増は、進化する物流モデルに対するインド押出プラスチック市場の応答性を示しています。パイプ分野では、多層波付きHDPEバリアントがリング剛性と耐薬品性により自治体下水システムで支持を集めており、PVCフォームコアプロファイルが型枠や窓枠において木材の代替となり、リサイクル可能性によるサーキュラリティ目標を支援しています。

エンドユーザー産業別:包装が支配する中、建設が加速

包装は2025年の需要の60.44%を生み出し、2031年にかけてCAGR 6.69%で拡大し、インド押出プラスチック市場の主要な需要エンジンとしての地位を確固たるものにする見込みです。20分以内の配達を約束するクイックコマースプラットフォームは、ブランドオーナーに対して薄くても強度の高いフィルムゲージの採用を促しています。これらのイノベーションは、破裂強度を損なうことなく1注文あたりの包装重量を削減しています。一方、拡大生産者責任規則は非リサイクルラミネートからの転換を促しています。これらの規制は当該材料に罰則を課すことで、ポリエチレンまたはポリプロピレンのみで構成される単一素材構造への移行を促進しています。建設セクターでは、手頃な価格の住宅を対象とした政府の住宅イニシアチブに支えられ、大規模な水インフラ整備の一環として耐腐食性ポリマーパイプおよびコンジットへの注目が高まっています。電気自動車の急増を目の当たりにしている自動車セクターは、軽量ポリプロピレンおよびガラス繊維強化ポリアミド部品への転換を進めています。これらの材料は従来の金属に取って代わり、エネルギー効率の向上をもたらしています。電気・電子セクターは難燃性PVCおよびポリプロピレンを活用しています。これらの材料は電線被覆および家電ハウジングに使用されており、産業界はポリマーの電気絶縁特性と成形性を高く評価しています。農業、医療機器、消費財は多様なテールを形成し、専門的な成長機会を提供しています。厳格な規制および性能基準をクリアできる押出業者が恩恵を受ける立場にあります。この多様なエンドユーザー環境は、レジリエンスを高めるとともに、インド押出プラスチック市場の長期的な成長軌道を支えています。

地理的分析

2025年までに、西部諸州(グジャラート州、マハラシュトラ州、ゴア州)がインドの押出能力の相当部分を占めるようになります。精製所、港湾、密集したFMCGクラスターに近い戦略的立地が重要な役割を果たしています。グジャラート州では、RelianceのジャムナガルR製油所および複数の下流ポリマーコンプレックスが安定した原料供給を確保しており、ジャル・ジーヴァン・ミッションプロジェクトに従事するパイプおよびフィルムコンバーターにとって特に有益です。一方、マハラシュトラ州のムンバイ・プネー回廊には高バリアフレキシブル包装工場が集積しており、全国のスナック・飲料ブランドに対応しています。さらに、同州による使い捨てプラスチック禁止の厳格な執行が、規制適合の多層構造への需要シフトをもたらしています。

農村部の水供給スキームが勢いを増す中、北部および中部地域が最も急速な拡大を見せています。2024年に稼働したウッタル・プラデーシュ州のシカンドラバード・プラスチックパークは、北インドの建設市場を狙う中小企業の物流を効率化しています。パンジャーブ州とハリヤーナー州では、酪農協同組合がUV安定化ポリエチレンラップの使用を推進しています。サイロフィルムとして普及しているこれらのラップは、飼料の腐敗を大幅に低減しています。農業補助金と農村購買力の向上により、インド押出プラスチックの市場浸透が広がっています。

歴史的に、東部および北東部諸州、特にオディシャ州とアッサム州は、一人当たりのポリマー消費量で遅れをとってきました。しかし、製油所の拡張と新たなインフラ回廊の整備により、現在は前進しています。Indian Oil Corporationは2027年までにパラディップ製油所を強化し、ポリマーユニットを追加する予定です。このアップグレードにより、パラディップは国内需要と東南アジアへの輸出チャネルの両方に対応する沿岸供給ハブとして位置づけられます。さらに、AMRUT 2.0の政府補助金が自治体の水道・下水道システムへの資金を誘導しています。この取り組みは地域間のポリマー需要格差を段階的に縮小しています。その結果、今後10年の終わりまでに、インド押出プラスチック市場における生産能力と販売の分布は地理的により均衡したものになると見込まれます。

競争環境

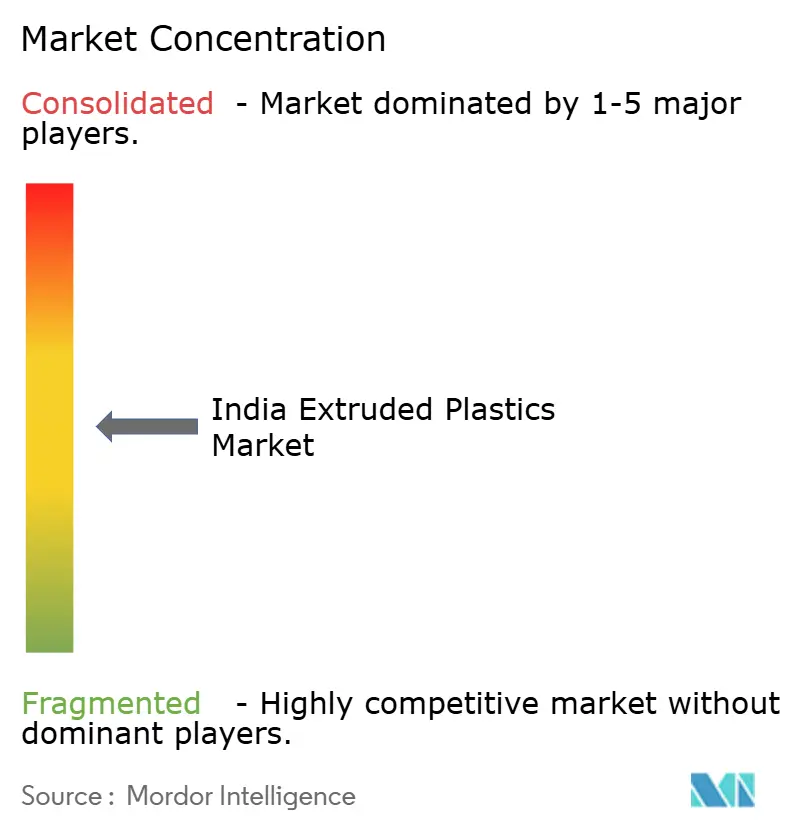

インド押出プラスチック市場は中程度に分散しています。技術パートナーシップが主要な差別化要因として台頭しています。Finolexは、高いライン速度においてもIS 4985への適合を確保する自動径・真円度センサーを統合することでパイプ品質に注力しています。地域の農業用フィルム専門業者などの新興勢力は、補助金の枠組みを活用して農業協同組合に直接販売し、多段階流通を迂回して増分マージンを獲得しています。ホワイトスペースの機会はケミカルリサイクルにあります。設備投資は依然として高額ですが、食品グレードのリサイクルポリエチレンに対するブランドオーナーの需要が、消費地近くのパイロットプラントを動機付けています。ループを閉じることができるプレーヤーは、プレミアム価格のリサイクル材と取引可能なEPR証明書という二重の収益源を獲得します。全体として、規模、後方統合、プロセス自動化が、今後5年間のインド押出プラスチック市場における競争優位を定義するでしょう。

インド押出プラスチック産業リーダー

The Supreme Industries Ltd.

Astral Ltd.

Finolex Industries Ltd.

UFlex Limited

Ashirvad

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Nupur Extrusionは、2026~27年度から年間5,000~6,000トンの押出製品を生産する予定のハリヤーナー州サンプラ新工場を発表し、2億~2億5,000万インドルピーの投資で開発されます。

- 2025年4月:JSWの認定押出機サービスパートナーが、成長するポリオレフィン押出機の設置ベースをサポートするためにインドにアフターサービス施設を開設し、現地の技術サポートとスペアパーツの供給体制を強化しました。

インド押出プラスチック市場レポートの調査範囲

押出プラスチックとは、ダイを通じて加工され、パイプ、シート、フィルム、プロファイルなどの連続形状を形成する熱可塑性材料です。これらの材料には、耐久性のあるPVC、柔軟性・剛性を持つポリエチレン(PE)、耐熱性のポリプロピレン(PP)、汎用性の高いポリスチレン(PS)、透明でリサイクル可能なPETなどの樹脂が含まれます。包装、建設、消費財などの用途に広く使用されています。

インド押出プラスチック市場は、樹脂タイプ、用途、エンドユーザー産業別にセグメント化されています。樹脂タイプ別では、ポリ塩化ビニル(PVC)、ポリエチレン(PE)、ポリプロピレン(PP)、ポリスチレン(PS)、ポリエチレンテレフタレート(PET)、その他の樹脂タイプにセグメント化されています。用途別では、パイプ、フィルム・シート、その他の用途にセグメント化されています。エンドユーザー産業別では、建設、電気・電子、包装、自動車、その他のエンドユーザー産業にセグメント化されています。各セグメントの市場規模と予測は、売上高(USD)を基準に算出されています。

| ポリ塩化ビニル(PVC) |

| ポリエチレン(PE) |

| ポリプロピレン(PP) |

| ポリスチレン(PS) |

| ポリエチレンテレフタレート(PET) |

| その他の樹脂タイプ |

| パイプ |

| フィルム・シート |

| その他の用途 |

| 建設 |

| 電気・電子 |

| 包装 |

| 自動車 |

| その他のエンドユーザー産業 |

| 樹脂タイプ別 | ポリ塩化ビニル(PVC) |

| ポリエチレン(PE) | |

| ポリプロピレン(PP) | |

| ポリスチレン(PS) | |

| ポリエチレンテレフタレート(PET) | |

| その他の樹脂タイプ | |

| 用途別 | パイプ |

| フィルム・シート | |

| その他の用途 | |

| エンドユーザー産業別 | 建設 |

| 電気・電子 | |

| 包装 | |

| 自動車 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

2031年までのインド押出プラスチック市場の予測値は?

2026年の280億5,100万USDから CAGR 6.13%で成長し、383億8,000万USDに達する見込みです。

現在の需要を支配している樹脂は何ですか?

ポリエチレンが43.35%のシェアでリードしており、高密度パイプグレードから多層フィルム構造まで、その汎用性が評価されています。

政府の水道プログラムはどのように需要に影響していますか?

ジャル・ジーヴァン・ミッションとAMRUT 2.0は、耐腐食性に優れライフサイクルコストを低減するHDPEおよびPVCパイプへの調達を総合的に誘導しています。

高バリア特殊フィルムが注目を集めている理由は何ですか?

アルミ箔なしで食品の賞味期限を延長し、リサイクル適合規格を満たし、単一素材包装に対するブランドのコミットメントと合致しているためです。

最終更新日: