インドのエンタープライズ・リソース・プランニング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

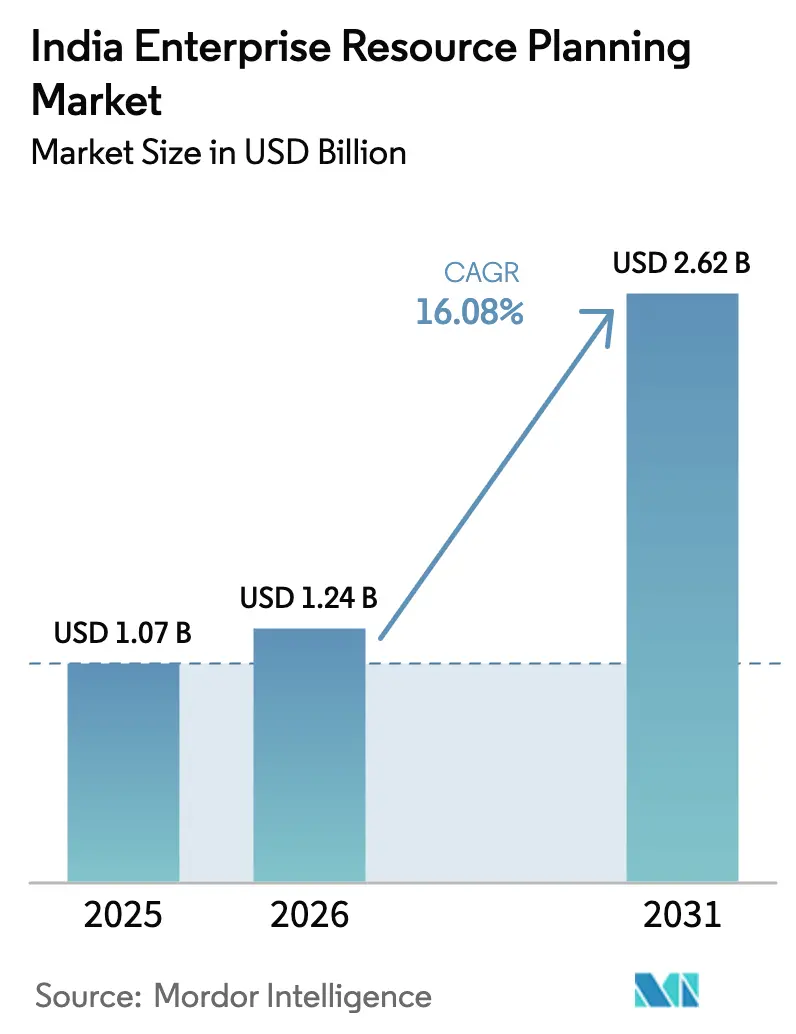

| 基準年の市場規模 (2025) | 1.07 十億米ドル |

| 市場規模 (2026) | 1.24 十億米ドル |

| 市場規模 (2031) | 2.62 十億米ドル |

| 成長率 (2026 - 2031) | 16.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのエンタープライズ・リソース・プランニング市場分析

インドのエンタープライズ・リソース・プランニング市場規模は、2025年の10億7,000万米ドルから2026年には12億4,000万米ドルに成長し、2026年から2031年にかけて16.08%のCAGRで2031年までに26億2,000万米ドルに達すると予測されています。物品・サービス税(GST)コンプライアンス期限の前倒し、デジタルインディア2.0補助金、および中堅製造業者における積極的なクラウド移行が需要曲線を急勾配に保っています。5,000万ルピー超の電子インボイス発行に関する規制義務と、インド準備銀行のリアルタイム不正監視規則により、ERPは法定上の必須要件となっています。[1]電子情報技術省、「デジタルインディア2.0フレームワーク」、meity.gov.in クラウドハイパースケーラーは現在、ハイデラバード、プネー、ムンバイにアベイラビリティゾーンを運営しており、レイテンシーを一桁ミリ秒台に削減し、オンプレミスシステムに関する最後の技術的論拠を排除しています。グジャラート州、タミル・ナードゥ州、マハラシュトラ州の第2層製造ベルトは、工場フロアのセンサーをバックオフィスの財務モジュールとほぼリアルタイムで同期させるエッジERPの波を並行して牽引しており、産業用IoTがもはやフォーチュン500企業だけの特権ではないことを証明しています。

主要レポートのポイント

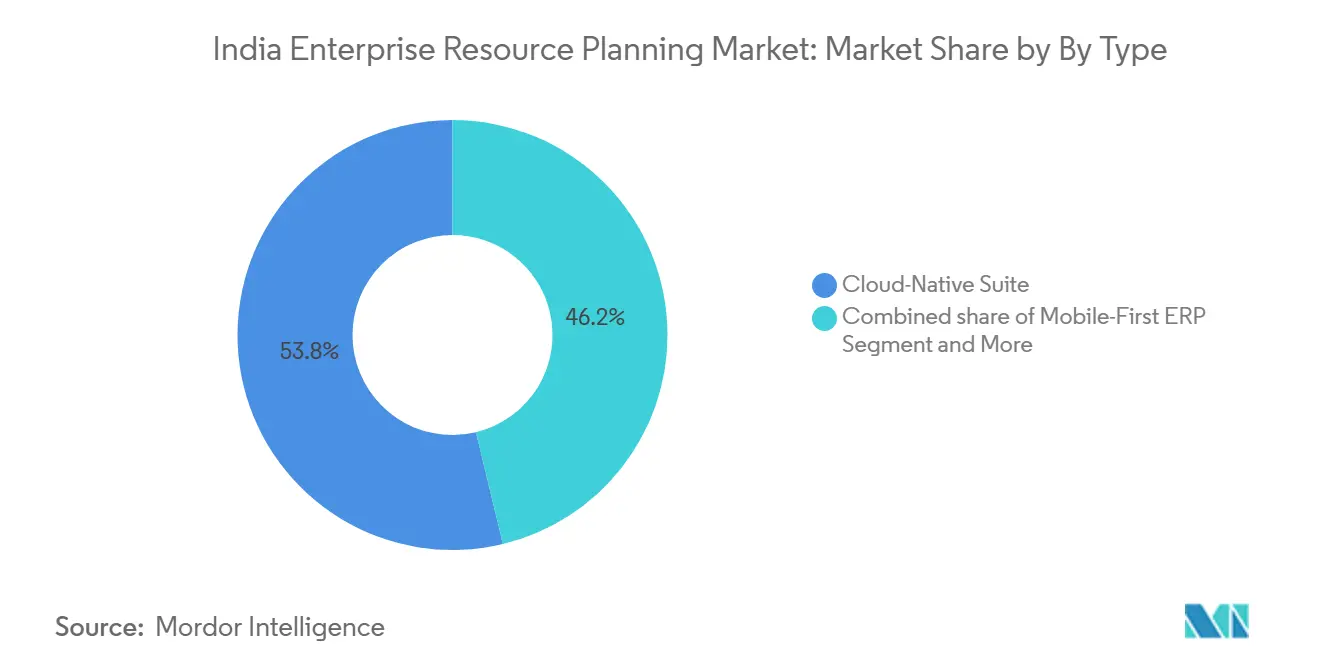

- タイプ別では、クラウドネイティブスイートが2025年にインドのエンタープライズ・リソース・プランニング市場において53.77%の市場シェアでリードしています。

- ビジネス機能別では、財務・会計が2025年のインドのエンタープライズ・リソース・プランニング市場規模の29.45%を占め、2031年まで18.08%のCAGRで成長すると予測されています。

- 導入モデル別では、クラウドが2025年の新規ライセンスの71.48%を獲得し、2031年まで17.41%のCAGRで拡大しています。

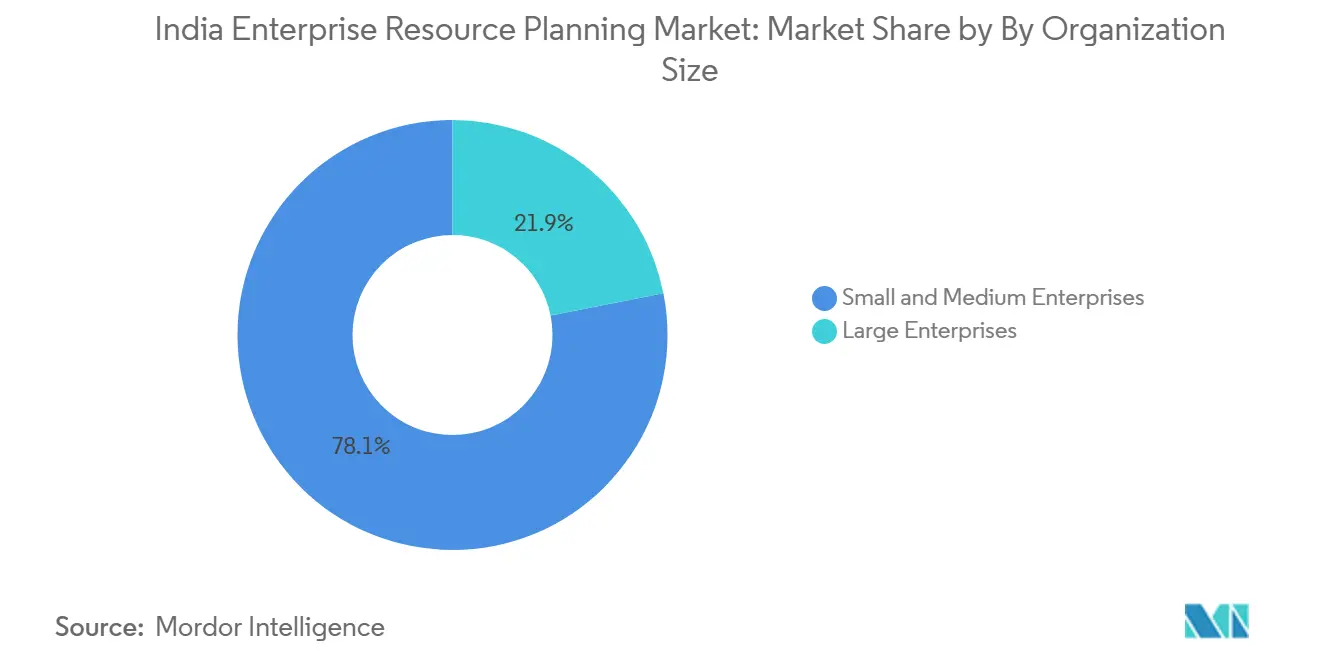

- 組織規模別では、中小企業が2026年から2031年にかけて19.2%のCAGRで最も速い拡大を示し、大企業の17.83%を上回っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドのエンタープライズ・リソース・プランニング市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| GSTおよびコンプライアンスに向けた政府の推進 | +3.5% | 全国;西部・南部・北部でピーク | 短期(2年以内) |

| デジタルトランスフォーメーション推進の拡大 | +3.2% | 全国;西部・南部のITハブが主導 | 中期(2〜4年) |

| クラウドベースソリューションの採用増加 | +2.8% | 全国;南部・西部で最も強い | 中期(2〜4年) |

| 第2層製造クラスターにおけるインダストリー4.0対応エッジERPへの需要増加 | +2.1% | 西部・南部・北部の製造ベルト | 中期(2〜4年) |

| 中小零細企業向けユニファイド・ペイメンツ・インターフェース統合ERPの台頭 | +1.5% | 全国;西部・南部で早期成果 | 短期(2年以内) |

| インド固有のAI言語モデルによる自国語ERPインターフェース実現の急増 | +1.2% | 全国;北部・中部・東部で採用率が高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GSTおよびコンプライアンスに向けた政府の推進

段階的な電子インボイス展開により、280万社の企業がコンプライアント型ERPスイートを採用することを余儀なくされています。企業省の監査証跡義務により、スプレッドシートでは対応できないタイムスタンプおよびハッシュ要件が追加されています。GST事前認定パックを持つベンダーは、2025年上半期の中小企業導入の68%を獲得しました[2]NASSCOM、「エンタープライズソフトウェアトラッカー2025」、nasscom.in。越境サービスに対するリバースチャージメカニズムの導入が迫っており、すでに調達モジュールのアップグレードを促進している一方、電子ウェイビル統合の22%増加は物流ワークフローも同様に影響を受けていることを示しています。州ごとに旧来の付加価値税の細部が異なるため、超ローカル設定機能がベンダーの決定的な差別化要因となっています。

デジタルトランスフォーメーション推進の拡大

デジタルインディア2.0は公共部門のデジタル化に1兆4,000億ルピーを充当し、2027年までに50万社の中小零細企業をクラウドプラットフォームに移行させる目標を設定しています。コモン・サービス・センターを通じて提供される補助金付きERPライセンスにより、対象企業の取得コストが最大60%削減されます。1,200名のCFOを対象とした民間調査では、71%がすでにコアシステムの近代化を実行中であり、クラウドERPが投資リストのトップに挙げられています。電子機器、製薬、繊維分野の生産連動型インセンティブ制度は、リアルタイムの生産データを明示的に要求しており、ERPを補助金コンプライアンスに深く組み込んでいます。バーラト・エレクトロニクスなどの国営企業は統合ERPテンダーを発行しており、競争に参加したい中小ベンダーにISO 27001およびCERT-In認証の取得を促しています。

クラウドベースソリューションの採用増加

クラウドは2025年の新規ERP導入の71.48%を占め、従量課金制の経済性とハードウェア更新サイクルの排除が寄与しています。ハイデラバード、プネー、ムンバイのハイパースケーラーデータセンターは、Dynamics 365および類似プラットフォームのレイテンシーを18ミリ秒削減し、フェスティバルセール急増時のリアルタイム在庫同期を可能にしています。2025年4月から施行された最新のデータローカライゼーション規則により、決済データおよび顧客データの国内保管が義務付けられており、大手クラウドでは容易に対応できますが、オフショアSaaSスタートアップにとってはコスト増となっています。デロイトのコストモデリングによると、500ユーザーのクラウド導入は5年間でオンプレミス相当より42%安価であり、中小企業はこの優位性を迅速に認識しています。

第2層製造クラスターにおけるインダストリー4.0対応エッジERPへの需要増加

プネーの自動車部品サプライヤー、コインバトールの繊維工場、アーメダバードの製薬受託製造業者は、PLCテレメトリをローカルで処理し、オフピーク時間帯に集計データをクラウドに同期するエッジゲートウェイを導入しています。アウランガバードの自動車部品工場での稼働率27%改善の実績が具体的なROIを示しています。FAME-IIの傘下にある電気自動車インセンティブは電池セルのトレーサビリティを要求しており、ブロックチェーンアンカーを持つエッジERPがこれを満たすことができます。ボッシュの5G対応パイロットは50ミリ秒未満のレイテンシーを達成し、スクラップ率を半減させ、他の製造業者が追求するベンチマークを設定しました。ベンダーは複雑な現場エンジニアリングを回避するため、ERPランタイムをプリロードしたターンキーアプライアンスバンドルで対応しています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高い導入コスト | -2.3% | 全国;東部・中部・北東部で深刻 | 短期(2年以内) |

| データセキュリティおよびプライバシーへの懸念 | -1.8% | 全国;BFSIおよびヘルスケアで顕著 | 中期(2〜4年) |

| 非大都市圏におけるドメイン専門知識を持つERPコンサルタントの不足 | -1.1% | 東部・中部・北東部 | 中期(2〜4年) |

| プロセス標準化に対するファミリー経営中小企業の抵抗 | -0.9% | 全国;北部・中部で強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入コスト

中堅市場向けロールアウトの総所有コストは15万〜50万米ドルに及び、マイクロ企業の許容範囲をはるかに超えています。SIDBIの調査では、36ヶ月のクラウドサブスクリプションがあっても、中小企業の48%がコストを最大の障壁として挙げています。非公式な信用サイクルと委託販売にはカスタムコードが必要なため、カスタマイズによりさらに予算が40%膨らみます。デジタル化のための無担保融資は2026年1月時点でわずか1万2,000件の承認にとどまり、貸し手の慎重さと借り手の消極性の両方を反映しています。ベンダーはユーザー1人あたり月499ルピーのスターター層を試みていますが、機能が削減されているため契約途中でのアップグレードが発生することが多く、解決しようとした手頃さの障壁を再び生み出しています。

データセキュリティおよびプライバシーへの懸念

72時間という厳格な侵害通知タイムラインとデータ管理者責任に関する不確実性が企業の不安を高めています。CERT-Inは2025年に14件の重大なERP脆弱性を指摘しており、その中には230社の記録を露出させたゼロデイエクスプロイトも含まれています。業種固有のペナルティに直面するBFSIおよびヘルスケアクライアントはハイブリッドまたはオンプレミスのトポロジーに傾いており、クラウド採用曲線を減速させています。顧客管理暗号化キーを備えたプレミアムシングルテナントクラウド層は、マルチテナント製品より25〜35%高コストであり、SaaSの財務的魅力の一部を相殺しています。サイバー賠償責任保険会社はクラウドホスト型財務データを頻繁に除外しており、CFOのリスク計算をさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:クラウドネイティブスイートが最大シェアを保持、エッジERPが加速

クラウドネイティブスイートは2025年の導入の53.77%を占めました。ベンダーはモジュールを分離し、顧客がオンデマンドでマイクロサービスを利用し、ダウンタイムなしに機能を更新できるようにしています。このアプローチは、トランザクションベースの価格設定がコストをビジネスサイクルに合わせることで、2031年までに17.68%のCAGRをもたらします。モバイルファーストERPは、スマートフォンで在庫と注文の可視性を必要とする倉庫スタッフや外回り営業担当者に訴求しており、大手小売業者でのロールアウトがその規模での有用性を実証しています。ソーシャル・コラボレーティブERPはチャットと共同編集をトランザクション画面に組み込んでいますが、プロフェッショナルサービス企業の間でニッチな選好にとどまっています。18.7%のCAGRで拡大すると予測される2層・エッジERPは、税務コンプライアンスのために簡素な地域台帳を維持しながらグローバルに集計する多国籍企業に支持されています。タタ・モーターズの2026年1月のサナンドおよびプネー工場でのパイロットは品質画像をローカルで処理し、エッジERPのレイテンシー優位性を証明しました。インド標準局のサイバーフィジカルシステムに関するドラフト規格は、100ミリ秒未満の産業用レイテンシーにエッジコンピューティングを推奨しており、このアーキテクチャをさらに正当化しています。[3]インド標準局、「サイバーフィジカルシステムに関するドラフト仕様」、bis.gov.in

ビジネス機能別:財務が主導、製造実行が急速に前進

財務・会計は2025年の機能別シェアの29.45%を占めました。継続的な監査証跡義務とGST電子インボイスの閾値により、自動照合は不可欠となっています。ICICI銀行のAPIがERPの現金ポジションをトレジャリーデスクに接続し、リアルタイムの流動性最適化を実現し、より深い統合を促進しています。サプライチェーン・オペレーションモジュールはアルゴリズムによる補充でeコマース倉庫の在庫を維持し、HRアップデートは積立基金コンプライアンスを追跡しています。製造実行・品質は、PLI制度が補助金を検証済みデジタル生産高に結びつけることで、17.1%のCAGRで最も速く成長しています。製薬メーカーは新しいスケジュールMガイドラインを満たすために電子バッチ記録を組み込み、顧客関係モジュールはトラクター購入者がオンラインで機器を設定できるようにし、従来型とデジタルチャネルを橋渡ししています。統合MESおよびERPスイートを提供するベンダーが次のアップグレードサイクルで優位に立っています。

導入モデル別:クラウドが急増、ハイブリッドが信頼性を獲得

クラウドは2025年の新規ライセンスの71.48%を獲得し、サブスクリプション経済とハイパースケーラーデータセンターの可用性に支えられ、2031年まで17.41%のCAGRを記録すると予測されています。中堅市場プロジェクトでの価値実現までの時間は18ヶ月から12週間未満に短縮され、CFOが重視するアジリティの向上をもたらしています。AWSは2025年後半にAzureおよびGoogleに続いてハイデラバードリージョンを開設し、価格競争を激化させ、ホスティングコストをほぼ20%削減しました。オンプレミスは縮小しているものの、データを国家安全保障資産に分類する防衛請負業者、製薬R&Dラボ、および一部の銀行の間で継続しています。SAPのRISEプログラムなどのハイブリッドロールアウトは、モジュールを段階的に移行する企業を引き付け、コア台帳が慣れ親しんだ環境に残りながら分析がクラウドに移行することを取締役会に安心させています。

組織規模別:中小企業が成長エンジンを牽引

大企業は2025年のシート数の21.89%を占め、主にサステナビリティ、ESG、またはサプライヤーコラボレーション拡張機能の追加により17.83%のCAGRで成長します。しかし中小企業は、630万社の登録企業全体での初回採用の波に乗り、19.2%のCAGRで拡大しています。ZED認証補助金が品質管理を促進し、間接的に企業を先送りにしていたERP投資に向かわせています。TallyPrimeは200万以上のアクティブライセンスでマイクロ企業の簿記を依然として支配していますが、その機能的限界により、トランザクションの複雑さが増すにつれてZohoやBusyへの移行が促されています。ERPデータの共有に応じた企業に対して信用を事前承認する銀行・フィンテックアライアンスが、デジタル化と運転資本アクセスの間に正のフィードバックループを生み出しています。

業種別:製造業がリード、ヘルスケアが加速

製造業は2025年のERP支出の31.23%を占め、17.89%のCAGRで成長します。電子機器、自動車、繊維分野の生産連動型補助金はデジタル生産ログを要求しており、ERPをインセンティブ請求の前提条件としています。ラーセン・アンド・トゥブロは40プロジェクトをカバーする単一システムで調達を標準化し、マージン可視化の向上を示しました。小売・eコマースも追随し、オムニチャネル注文エンジンを使用してメガセールイベント中の品切れを削減しています。BFSIは準備銀行の規模別監督規範を満たすために規制報告モジュールに投資し、政府機関はデジタルインディアの義務の下で加速しており、鉄道省のテンダーは120万人の従業員をカバーしています。ヘルスケアは、アーユシュマン・バーラト構想の下での相互運用可能な記録と医薬品サプライチェーンのシリアライゼーションが法制化されることで、18.0%のCAGRで最も速い上昇を示しています。アポロ・ホスピタルズの70施設への統合ERP・電子医療記録スタックのロールアウトは、この業種のデジタル飛躍を象徴しています。

地理的分析

インド西部は2025年の支出の29.1%でリードし、マハラシュトラ州とグジャラート州の密集した製造業および本社クラスターが牽引しています。州税務局が義務付けたリアルタイムの請求書照合により、14万社のディーラーがGSTコンプライアントシステムへの移行を余儀なくされ、ベンダーのパイプラインを押し上げています。インド南部はベンガルールのITセクターとチェンナイの自動車回廊に支えられ、約28%で僅差で続いています。T-HubとMicrosoft Corporationのパートナーシップを通じた500社のスタートアップへの補助金付きERPライセンスが長期的な需要を育んでいます。インド北部は2025年に約22%を占め、デリーNCRの企業オフィスがウッタル・プラデーシュ州とビハール州の遅いデジタル化を補っています。

インド北東部は、ブロードバンドとクラウドサービス採用を促進するデジタル北東ビジョン補助金3,200億ルピーに支えられ、2031年まで20.5%のCAGRで最も速く成長しています。[4]北東評議会、「デジタル北東ビジョン2025プログラム」、necouncil.gov.in アッサム州の茶園とメガラヤ州の観光事業者は、クラウドERPを使用して輸出書類と複数施設の予約を効率化しています。インド東部は、西ベンガル州とオディシャ州の非組織化製造業が手作業プロセスに大きく依存しているため遅れをとっていますが、新興の鉄鋼・アルミニウム投資が成長の兆しを示しています。インド中部の鉱業・セメント生産業者は、新しいオンライン環境許可プロトコルに準拠するためにERPシステムを導入しており、ニッチな規制がいかにローカル需要を刺激するかを示しています。

第1層都市以外でのコンサルタント不足がプロジェクト期間を長引かせており、デロイトの調査では第2層都市でのロールアウトが14.6ヶ月かかるのに対し、大都市では9.2ヶ月であることが示されています。ベンダーは地域言語インターフェースで対応しており、Ramco SystemsのタミルおよびテルグHCMバージョンは工場フロアのトレーニング時間を30%削減しました。バーティ・エアテルが200都市で5Gカバレッジを完了した通信インフラの改善により、地域間の導入格差は徐々に縮小するでしょう。

競合環境

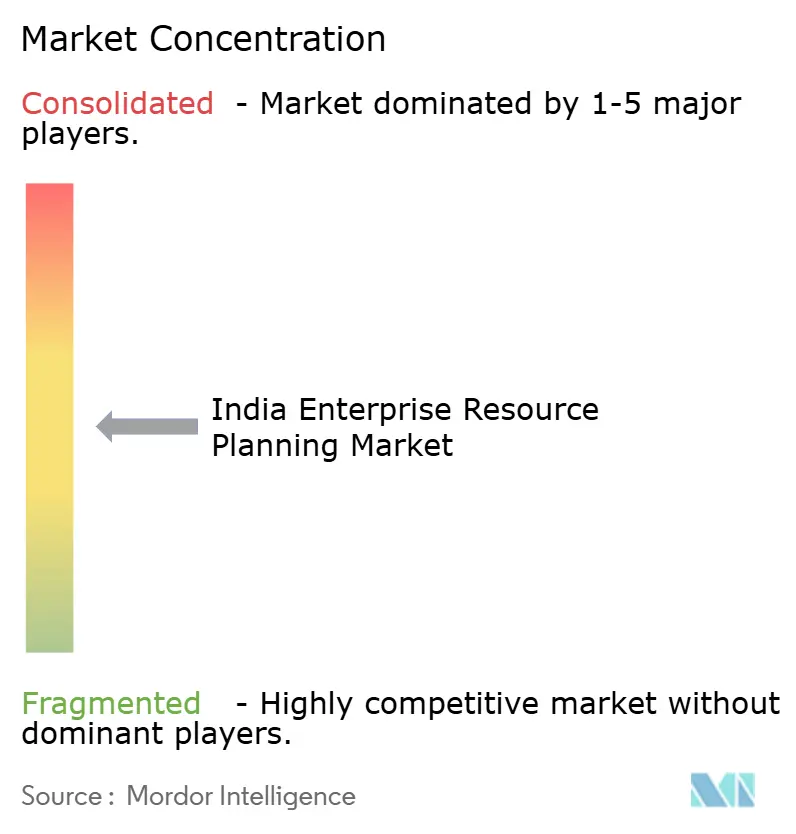

インドのエンタープライズ・リソース・プランニング市場は中程度に集中しており、SAP、Oracle、Microsoft、Infor、Ramcoが合計59%のシェアを保有し、10点満点で5の市場集中スコアに相当します。競争ベクターはクラウドファーストのロードマップ、超ローカルコンプライアンスモジュール、エコシステムバンドリングを中心に集まっています。SAPは2025年4月に英語非話者ユーザーにリーチするためにヒンディー語とタミル語の音声コマンドを追加しました。国内の破壊的企業であるTally SolutionsとZoho Corporationは、多国籍企業より40〜50%低い価格で自国語UIとUPIゲートウェイをパッケージ化することで、2025年に12万社の中小企業をプラットフォームに取り込みました。

ホワイトスペースは依然として豊富であり、第2層・第3層製造業者の78%がいまだに手作業台帳を使用しており、教育・ホスピタリティなどの業種は普及が進んでいません。Deskeraはオールインワンスイートを東南アジアに拡大するために1億米ドルを調達し、Busy Infotechのオフライン対応設計は低接続地域の小売業者を獲得しています。技術的差別化は現在、組み込みAI、ブロックチェーン監査証跡、アーダールおよびUPIレールに接続するAPIファーストアーキテクチャを中心に展開しています。Oracle Corporationの2026年1月の機械学習エンジンに関する特許(請求書明細項目を自動分類するもの)はAI軍拡競争を浮き彫りにしています。ISO 27001およびSOC 2認証を持たない中小ベンダーは政府テンダーから排除される可能性があり、プライベートエクイティファンドが地域専門企業を全国的な競合企業に統合しようとする中で、業界再編が加速する可能性があります。

インドのエンタープライズ・リソース・プランニング業界リーダー

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Inc.

Ramco Systems Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:SAP SEはベンガルールへの2億5,000万米ドルの拡張を発表し、AI駆動の決算自動化と自国語NLPに特化した2,000名のエンジニアを追加します。

- 2026年1月:Oracle CorporationとState Bank of Indiaが、Fusion Cloud ERPユーザー向けに事前承認済み運転資本融資を開始し、年内に5億米ドルの融資実行を目標としています。

- 2025年12月:Microsoft CorporationがインドのDynamics 365コパイロットをリリースし、ヒンディー語とタミル語の生成AIアシスタントを組み込み、トランザクション処理時間を最大30%削減しました。

- 2025年11月:Tata Consultancy ServicesとSAP SEがプネーにイノベーションセンターを開設し、自動車・航空宇宙工場向けのインダストリー4.0ユースケースを共同開発しています。

インドのエンタープライズ・リソース・プランニング市場レポートの範囲

インドのエンタープライズ・リソース・プランニング市場レポートは、タイプ(クラウドネイティブスイート、モバイルファーストERP、ソーシャル・コラボレーティブERP、2層・エッジERP)、ビジネス機能(財務・会計、サプライチェーン・オペレーション、人的資本管理、顧客関係・コマース、製造実行・品質)、導入モデル(オンプレミス、クラウド)、組織規模(大企業、中小企業)、業種(製造業、小売・eコマース、BFSI、政府・公共部門、ITおよび通信、ヘルスケア・ライフサイエンス、その他業種)、地域(インド北部、インド南部、インド東部、インド西部、インド中部、インド北東部)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| クラウドネイティブスイート |

| モバイルファーストERP |

| ソーシャル・コラボレーティブERP |

| 2層・エッジERP |

| 財務・会計 |

| サプライチェーン・オペレーション |

| 人的資本管理 |

| 顧客関係・コマース |

| 製造実行・品質 |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業 |

| 製造業 |

| 小売・eコマース |

| BFSI |

| 政府・公共部門 |

| ITおよび通信 |

| ヘルスケア・ライフサイエンス |

| その他業種 |

| タイプ別 | クラウドネイティブスイート |

| モバイルファーストERP | |

| ソーシャル・コラボレーティブERP | |

| 2層・エッジERP | |

| ビジネス機能別 | 財務・会計 |

| サプライチェーン・オペレーション | |

| 人的資本管理 | |

| 顧客関係・コマース | |

| 製造実行・品質 | |

| 導入モデル別 | オンプレミス |

| クラウド | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| 業種別 | 製造業 |

| 小売・eコマース | |

| BFSI | |

| 政府・公共部門 | |

| ITおよび通信 | |

| ヘルスケア・ライフサイエンス | |

| その他業種 |

レポートで回答される主要な質問

2031年までにインドのエンタープライズ・リソース・プランニング市場はどの程度の規模になりますか?

2026年から2031年にかけて16.08%のCAGRで拡大し、2031年までに26億2,000万米ドルに達すると予測されています。

現在、インドのエンタープライズ・リソース・プランニング市場で最も高いシェアを占めるセグメントはどれですか?

クラウドネイティブスイートが2025年に53.77%のシェアを保有し、主要なタイプセグメントとなっています。

なぜ中小企業は大企業よりも速くERPソリューションを採用しているのですか?

補助金、低価格のクラウド入門プラン、リアルタイムERPデータに連動した信用プログラムが、中小企業導入の19.2%のCAGRを牽引しています。

ERP採用の主な規制上の触媒は何ですか?

5,000万ルピー超の電子インボイス義務化と厳格化された継続的監査証跡規則により、ERPは法定要件となっています。

最終更新日: