インドエンタープライズコンテンツマネジメント(ECM)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

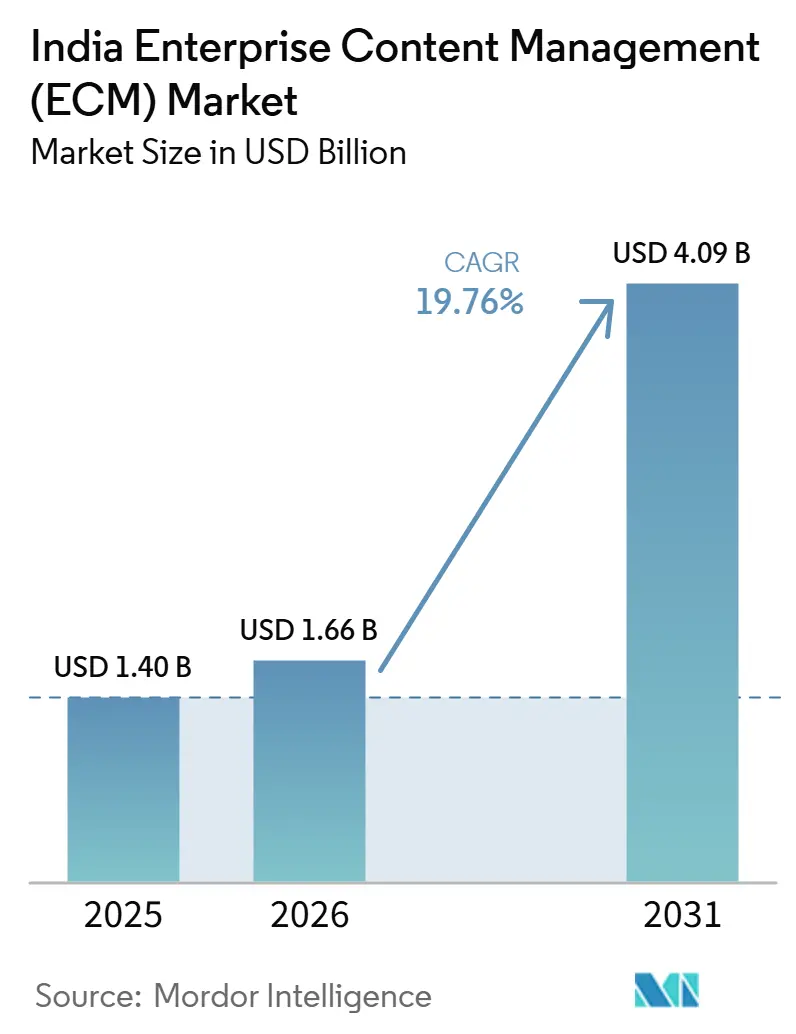

| 基準年の市場規模 (2025) | 1.40 十億米ドル |

| 市場規模 (2026) | 1.66 十億米ドル |

| 市場規模 (2031) | 4.09 十億米ドル |

| 成長率 (2026 - 2031) | 19.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドエンタープライズコンテンツマネジメント(ECM)市場分析

インドエンタープライズコンテンツマネジメント(ECM)市場規模は、2025年の14.0億米ドルから2026年には16.6億米ドルに拡大し、2026年から2031年にかけてCAGR 19.76%で成長して2031年には40.9億米ドルに達する見込みです。この成長軌跡は、デジタル記録への広範なシフト、クラウドベースのアプリケーション配信、および非構造化エンタープライズコンテンツに対するより強固な管理体制への移行を反映しています。監査証跡、保存、アクセスログ、および防御可能な記録管理に関する規制要件が、多くの組織においてコンテンツガバナンスをコアな業務プロセスへと押し込んでいます。ベンダーもインドでのプレゼンスを強化しており、規制対象の購買者に対するローカル展開、カスタマーサポート、データレジデンシーのニーズを支援しています。購買者は、コンテンツシステムを単なるストレージツールとして扱うのではなく、ドキュメント管理とワークフロー実行、検索、自動化を連携させるプラットフォームをますます求めています。一部のアカウントでは古いエンタープライズシステムとの統合が依然としてプロジェクトを遅らせていますが、インドエンタープライズコンテンツマネジメント(ECM)市場全体での需要は幅広く持続しています。

主要レポートのポイント

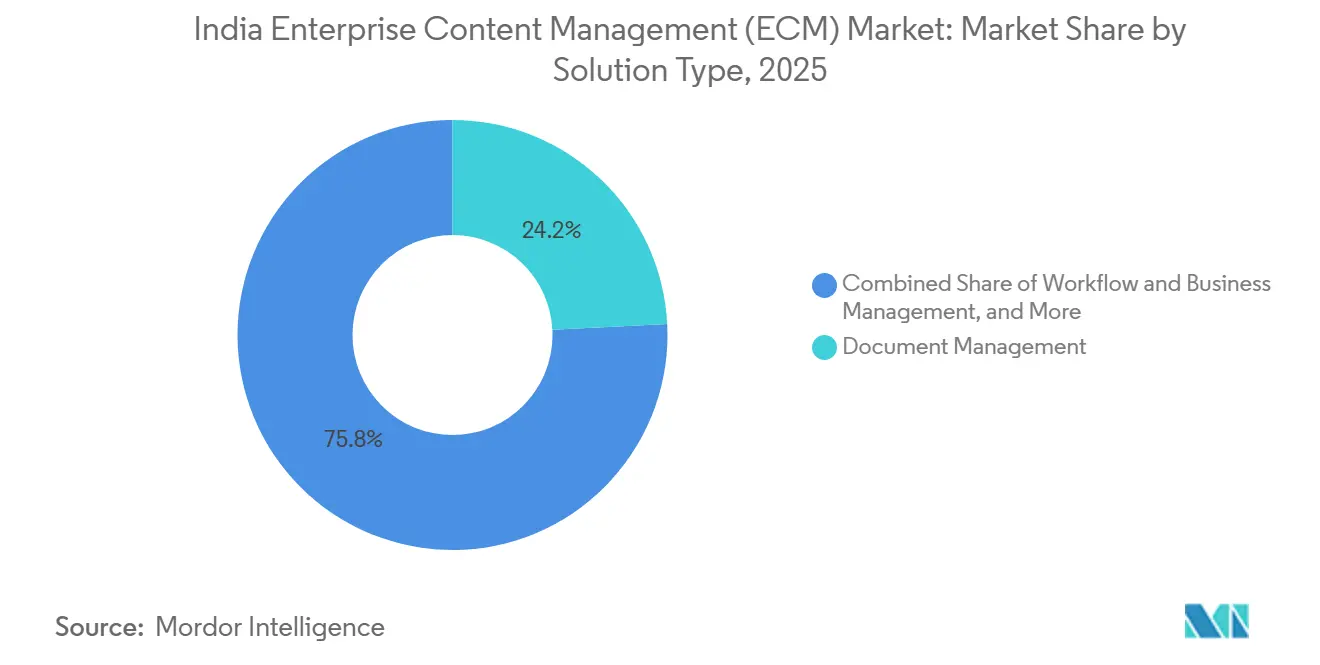

- ソリューションタイプ別では、ドキュメント管理が2025年の収益シェアの24.18%を占め、ワークフローおよびビジネスプロセス管理は2031年にかけてCAGR 22.41%で拡大する見込みです。

- 展開モード別では、クラウドが2025年のインドエンタープライズコンテンツマネジメント(ECM)市場において75.62%のシェアを保有し、2031年にかけてCAGR 21.84%で成長する見込みです。

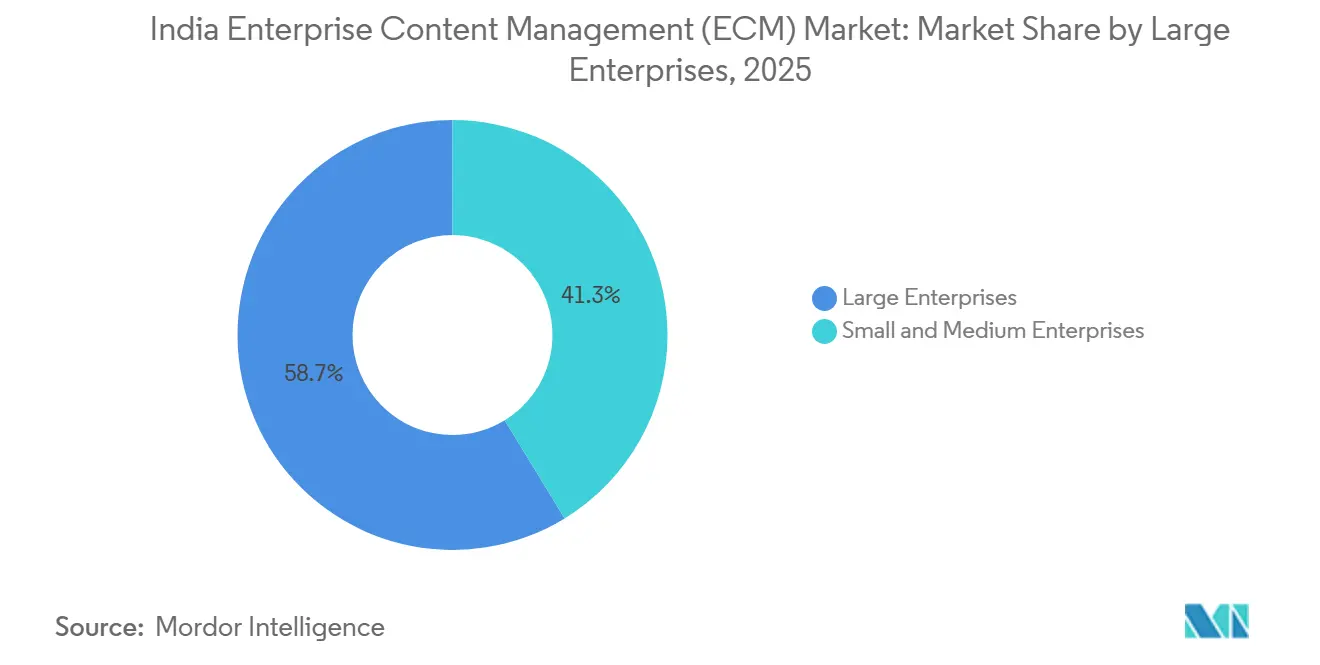

- 企業規模別では、大企業が2025年に58.74%のシェアを保有し、中小企業は2031年にかけてCAGR 22.16%で拡大する見込みです。

- エンドユーザー産業別では、BFSIが2025年のインドエンタープライズコンテンツマネジメント(ECM)市場において22.36%のシェアを保有し、ヘルスケアは2031年にかけてCAGR 23.08%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドエンタープライズコンテンツマネジメント(ECM)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インド企業全体にわたるデジタルトランスフォーメーションの進展 | +4.2% | 全国規模、特にベンガルール、ムンバイ、デリー、ハイデラバード、プネーのテクノロジーコリドーにおける早期成果 | 中期(2〜4年) |

| 監査対応コンテンツ管理に対するコンプライアンス主導の需要 | +3.8% | 全国規模、ムンバイ、デリー、チェンナイを含む規制センターに集中 | 短期(2年以内) |

| クラウド対応ワークフロー自動化へのシフト | +3.5% | 全国規模、第2層都市への強力な拡大 | 中期(2〜4年) |

| 中小企業によるパッケージ型ECMプラットフォームの採用 | +3.1% | 全国規模、ジャイプール、コインバトール、アーメダバード、スーラトにおける新興成果 | 長期(4年以上) |

| AIを活用したメタデータ分類と検索 | +2.4% | 全国規模、インドが主要な研究開発拠点として機能 | 長期(4年以上) |

| インドにおける多言語コンテンツ処理要件 | +1.5% | 全国規模、特に州政府および地域エンタープライズクラスターにおいて | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インド企業全体にわたるデジタルトランスフォーメーションの進展

インドエンタープライズコンテンツマネジメント(ECM)市場は、デジタル化されたワークフローと管理されたデジタル記録に向けた企業全体の広範な移行から恩恵を受けています。組織がERP環境を刷新し、部門全体にクラウドベースのソフトウェアを拡張するにつれて、構造化データベースの外に存在する契約書、請求書、スキャンされたフォーム、電子メール記録のための管理レイヤーが必要となっています。この要件により、ECMはバックオフィスのリポジトリから日常的な業務上の意思決定を支援するシステムへと移行しています。コンテンツリポジトリの役割も変化しており、分類・タグ付けされたドキュメントは単純なストレージではなく、検索、取得、AIを活用した知識アクセスを支援するようになっています。政府が支援する言語技術プログラムも関連性を高めており、企業はスケールで多言語コンテンツを整理できるシステムをますます必要としています。この広範なシフトにより、インドエンタープライズコンテンツマネジメント(ECM)市場は大規模組織と中小企業の両方にわたってより広い需要基盤を持つようになっています。[1]インド証券取引委員会、「SEBI規制対象事業体向けサイバーセキュリティおよびサイバーレジリエンスフレームワーク(CSCRF)」、SEBI

監査対応コンテンツ管理に対するコンプライアンス主導の需要

規制対象セクター全体における厳格な監査、保存、アクセス制御要件もインドエンタープライズコンテンツマネジメント(ECM)市場を形成しています。SEBIは2024年8月にサイバーセキュリティおよびサイバーレジリエンスフレームワークを発行し、規制対象事業体における監査証跡の規律強化、回復可能性、および文書化された管理の必要性を高めました。[2]デジタルインドBHASHINI部門、「言語技術の国家ハブが人口規模でエンドツーエンドAIを推進」、デジタルインドコーポレーション これにより、コンテンツガバナンスは一度限りのコンプライアンスプロジェクトではなく、継的な業務要件となっています。銀行、金融機関、資本市場参加者は、誰がいつ記録にアクセスし、どのように保存されたかを示せるコンテンツシステムをますます必要としています。Newgenは、AML、KYC、バーゼルIII、FATCA、DPDPに関連するガバナンスニーズを中心にECMオファリングを位置付けており、プラットフォームに組み込まれたコンプライアンス管理に対する購買者の需要を反映しています。このパターンは、インドエンタープライズコンテンツマネジメント(ECM)市場におけるBFSI、政府、その他の規制対象ワークフロー全体での調達を引き続き支援しています。[3]Newgen Software Technologies Limited、「銀行業務におけるECMによるコンプライアンスとリスク管理の実現」、Newgen Software

クラウド対応ワークフロー自動化へのシフト

インドエンタープライズコンテンツマネジメント(ECM)市場は、購買者がより迅速なセットアップ、シンプルなアップグレード、インフラ管理の軽減を求める中、クラウド対応ワークフロー自動化へと着実に移行しています。クラウド配信はパイロットサイクルを短縮し、組織が部門全体に展開する前にドキュメントワークフローをテストしやすくします。また、ベンダーがレコード管理、検索、コラボレーション機能を備えたローコードワークフローツールを単一のサブスクリプションモデルにパッケージ化することも可能にします。規制対象セクターでは、多くの購買者が機密コンテンツにハイブリッドまたはインド専用環境を依然として好むため、必ずしも完全なパブリッククラウド採用を意味するわけではありません。HylandとMicrosoftの2026年6月の協業により、コンテンツイノベーションクラウドをAzureに提供することで、ベンダーがインド企業がすでに使用しているクラウド環境にECMプラットフォームを整合させていることが示されています。その結果、インドエンタープライズコンテンツマネジメント(ECM)市場では、ワークフロー自動化がオプションの付加機能ではなく、中心的な購買基準となっています。[4]Hyland、「HylandがMicrosoftと協業し、Microsoft Azure上のコンテンツイノベーションクラウドでエージェンティックエンタープライズを推進」、PR Newswire

中小企業によるパッケージ型ECMプラットフォームの採用

インドエンタープライズコンテンツマネジメント(ECM)市場では、サブスクリプションベースの製品が採用コストを引き下げる中、中小企業からの新たな需要層が生まれています。パッケージ型の展開により、大規模なカスタマイズプロジェクトなしにドキュメント管理を望む企業にとって、専任ITチームの必要性が減り、導入タイムラインが短縮されます。これはインドにおいて重要であり、中小企業はローン書類、サプライヤー記録、臨床フォーム、請求書、コンプライアンス文書を構造化された方法で処理できるシステムをますます求めているためです。ベンダーは、融資、保険、ヘルスケア、製造などのセクター向けに事前構築されたワークフローとレコード処理を組み合わせた直型パッケージで対応しています。インドエンタープライズコンテンツマネジメント(ECM)市場は、初回採用と大企業による更新支出の両方を通じて拡大しています。このシフトはまた、より広範なエンタープライズスイートよりも迅速に特化したモジュールを提供できる中小プロバイダーにも機会をもたらしています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシーエンタープライズシステムとの統合の複雑さ | -3.8% | 全国規模、製造コリドーおよび公共部門において最も強い圧力 | 短期(2年以内) |

| クラウド展開におけるデータ主権とプライバシーへの懸念 | -2.8% | 全国規模、BFSI、政府、ヘルスケアにおいて感度が高い | 中期(2〜4年) |

| 変更管理とユーザー採用の課題 | -1.8% | 全国規模、第2層・第3層都市においてより強い圧力 | 長期(4年以上) |

| 中堅市場購買者に対する導入コストの圧力 | -0.9% | 全国規模、中規模製造業者および地域ヘルスケアプロバイダーに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーエンタープライズシステムとの統合の複雑さ

インドエンタープライズコンテンツマネジメント(ECM)市場における主要な制約要因は、最新のプラットフォームと古いエンタープライズシステムを接続することの難しさです。多くの大規模組織は、APIを活用した統合が標準となるはるか以前に構築されたレガシーERPツール、古いドキュメントリポジトリ、カスタムフォームアプリーション、紙中心のワークフローの混在した環境を依然として運用しています。これにより、ファイルが異なるフォーマットで保存され、一貫性のないメタデータルールで管理されるという断片化されたコンテンツ環境が生まれています。コンテンツを検索、保存、ワークフロー管理機能を備えた最新システムに移行する前に再分類する必要があるため、移行は多くの場合遅くなります。ベンダーが取り込み時にAIを活用した分類を使用する場合でも、プロジェクトは依然として専門スキルとビジネスユニット全体にわたる慎重なマッピングを必要とします。この複雑さは、インドエンタープライズコンテンツマネジメント(ECM)市場において意思決定を遅らせ、導入タイムラインを延ばし、初期取引規模を縮小させる可能性があります。

クラウド展開におけるデータ主権とプライバシーへの懸念

データ主権も制約要因となっています。規制対象の購買者は、コンテンツがどこに保存され、どのようにアクセスされ、クラウドホスト型記録にどのような管理が適用されるかについて、より強固な保証を必要としているためです。この問題は特にBFSI、政府、ヘルスケアにおいて顕著であり、購買者は機密情報についてハイブリッドまたはローカライズされた展開パターンを好む傾向があります。SEBIのフレームワークは、より強固な管理、レジリエンス、トレーサビリティへの圧力を高め、規制対象ワークフローを担うベンダーに対するハードルを引き上げています。ベンダーはまた、セキュリティ管理、アクセスポリシー、保存設定汎用的なグローバルテンプレートに依存するのではなく、インド固有の要件に沿っていることを示す必要があります。HylandのAzureパートナーシップとローカル展開サポートへの継続的な注力は、サプライヤーが地域固有の配信モデルでこれらの懸念に対処していることを示しています。購買者の信頼がさらに向上するまで、この問題はインドエンタープライズコンテンツマネジメント(ECM)市場内の一部のワークロードをハイブリッドまたはオンプレミスのアーキテクチャに留め続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:ワークフロー自動化が最速の収益エンジンに

ドキュメント管理は2025年のインドエンタープライズコンテンツマネジメント(ECM)市場規模の24.18%を占め、ワークフローおよびビジネスプロセス管理は2031年にかけてCAGR 22.41%で拡大する見込みです。このペアリングは、カテゴリーがコアなドキュメント管理に根ざしているものの、新たな支出がプロセスに連動したユースケースへと移行していることを示しています。多くのインドの組織は依然として紙ベースの記録をデジタル化し、ファイルストレージを標準化し、分散したオフィス全体での検索を改善する必要があります。これにより、ドキュメント管理は規制対象の記録管理と検索可能なデジタルアーカイブの出発点として依然として大きな規模を維持しています。同時に、購買者はコンテンツシステムが複数のツールを切り替えることなく承認のトリガー、フォームのルーティング、例外の管理、ビジネスタスクの完了ができることをますます求めています。

このシフトは、企業がサイクルタイム、手動レビューの労力、プロセスの断片化を削減しようとしているため、ワークフローおよびビジネスプロセス管理を押し上げています。レコード管理も、特に政府や規制対象サービスにおいて保存ルールと廃棄管理が重要な場面で関連性を高めています。ケース管理は、ファイルが複数のステップを経て移動し、ユーザーが各段階でコンテキストを必要とするヘルスケアおよび公共サービスプロセスにおいて特に関連性が高いです。デジタルアセット管理は、増大するコンテンツとブランドアセットの量を扱う小売、メディア、eコマース環境においてますます重要になっています。ウェブコンテンツ管理は規模が小さいままですが、インドエンタープライズコンテンツマネジメント(ECM)産業における機関ウェブサイト全体でより一貫したパブリッシングと管理されたアップデートの必要性によって形成されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドがリードしハイブリッド利用が深化

2031年にかけてCAGR 21.84%で成長する見込みです。このリードは、多くの組織にとってサブスクリプション購入の容易さ、迅速なセットアップ、インフラ負担の低さを反映しています。また、大規模なローカルハードウェア投資を必要としないコンテンツ中心のプロセスに対するSaaS配信への幅広い受容も反映しています。それでも、インドにおけるクラウドの状況は、多くの規制対象展開がローカルデータ処理とクラウドベースのワークフローおよびコラボレーション機能を組み合わせているため、ヘッドラインシェアが示すよりも複雑です。そのため、機密記録に対する柔軟性と厳格な管理の両方を必要とするセクターでは、ハイブリッドアーキテクチャが引き続き重要です。

オンプレミス展開は、そのシェアが時間とともに縮小しているとはいえ、特定の公共部門、防衛隣接、および高度に管理されたエンタープライズ環境では依然として関連性があります。クラウドモデルはまた、大規模な導入チームや専用インフラなしに使用可能なシステムを求める中小企業にとって最も明確な道筋でもあります。ベンダーは、融資、ヘルスケア、ドキュメント集約型サービス業務などの産業向けに事前設定されたバンドルで対応しています。Hylandは2025年6月にハイデラバードオフィスを開設してインドでのフットプリントを拡大し、その後2026年6月のMicrosoftパートナーシップを通じてAzureベースのクラウドポジショニングを拡張しました。その結果、インドエンタープライズコンテンツマネジメント(ECM)市場における展開の選択は、もはや単純なクラウド対オンプレミスの決断ではなく、規制、ワークロードの機密性、および内部ITキャパシティによって形成される適合性の問題となっています。

企業規模別:中小企業のデジタル化が新たな需要層を開拓

大企業は2025年のインドエンタープライズコンテンツマネジメント(ECM)市場の58.74%を占め、中小企業は2031年にかけてCAGR 22.16%で拡大する見込みです。大規模組織は第一世代のコンテンツシステムに早期に投資し、現在はそれらを刷新する予算を持っているため、依然として大きなシェアを占めています。これらの購買者は多くの場合、より広範なワークフローオーケストレーション、より強固なコンプライアンス管理、ERP、CRM、および業界固有のプラットフォームとの統合を必要としています。彼らの決定はまた、部門、ビジネスユニット、支店ネットワーク全体にわたるより広い展開計画を伴う傾向があります。これにより、成長が中小企業にシフトしても、大企業セグメントは総収益の中心であり続けています。

中小企業は、クラウドベースの製品が初期コストを削減し、かつて採用を制限していたインフラ負担の多くを取り除くため、より速く成長しています。インドエンタープライズコンテンツマネジメント(ECM)産業内では、中小企業の需要はますます水平型ではなく垂直型となっており、中小企業は通常、特定の規制対象ワークフローに対する既製ソリューションを求めています。貸し手はローンファイル管理を、病院は臨床ドキュメント処理を、輸出業者は請求書および関連記録の構造化アーカイブを求めています。これにより、ベンダーは最小限のセットアップ時間でコンプライアンス対応ワークフローを提供する機会が生まれます。一方、既存顧客内での拡大が重要な収益経路であるため、大規模アカウントはインドエンタープライズコンテンツマネジメント(ECM)市場の既存プレイヤーにとって依然として深く重要です。

エンドユーザー産業別:BFSIが需要を支えヘルスケアが最速で拡大

BFSIは2025年のインドエンタープライズコンテンツマネジメント(ECM)市場シェアの22.36%を占め、ヘルスケアは2031年にかけてCAGR 23.08%で成長する見込みです。BFSIがリードしているのは、銀行、保険会社、貸し手、および関連機関がKYC文書、ローンファイル、監査サポート、コンプライアンスアーカイブなどのコンテンツ集約型ワークフローに依存しているためです。これらのユースケースは、ECM機能に適した厳格な保存、アクセス制御、バージョン追跡、取得の規律を必要とします。このセグメントはまた、コンテンツガバナンスを裁量的なIT支出ではなく業務リスク管理の一部とする持続的な規制圧力からも恩恵を受けています。これにより、他の垂直市場が拡大しても、BFSIはインドエンタープライズコンテンツマネジメント(ECM)市場の中心であり続けています。

ヘルスケアは、デジタル健康記録、施設のデジタル化、相互運用性のニーズが管理されたコンテンツシステムのユースケースを拡大しているため、より速く成長しています。アーユシュマン・バーラト・デジタル・ミッションは2026年7月までに10億5,000万件以上のデジタル健康記録を連携させ、27万2,000以上の医療施設がABDM対応ソフトウェアを採用しました。政府および公共部門の需要は、デジタルファイルの移動、記録保存、標準化されたパブリッシングが依然として堅牢なドキュメント管理を必要とするため、引き続き重要です。IT・通信、製造、小売、メディア・エンターテインメントも、契約書、品質記録、サプライヤーコンテンツ、デジタルアセットを通じて需要を維持しています。教育、エネルギー、公益事業はより小さなシェアを保有していますが、デジタル化とコンプライアンス要件が深まるにつれて、構造化された記録管理がそこでも徐々に関連性を高めています。

地理的分析

インドはアジア太平洋ECM空間において2031年にかけてCAGR 17.94%を記録する見込みであり、地域内で最も成長の速い国内市場となっています。インドエンタープライズコンテンツマネジメント(ECM)市場は、まずムンバイ・プネーコリドーに集中しており、BFSI、保険、製薬業務が管理された記録と監査対応ワークフローへの持続的な需要を生み出しています。デリーおよびNCR地域は、省庁や国家機関がファイルの移動とパブリッシングシステムのデジタル化を継続しているため、政府および公共部門の展開において引き続き中心的な役割を果たしています。ベンガルールとハイデラバードは、大規模なITサービス業務と主要な製品エンジニアリングチームを擁しているため、需要と供給の両方を支援しています。この集中により、大手ベンダーは地域市場へのより深い展開の前に大都市圏クラスターで強固な盤を持つことができます。

第2層都市は、中小企業がクラウドベースのドキュメントおよびワークフローツールを採用する中、インドエンタープライズコンテンツマネジメント(ECM)市場の重要な成長層となっています。ジャイプール、アーメダバード、コインバトール、インドール、ナーグプルなどの都市は、基本的なデジタル化からより構造化された日常業務でのコンテンツ処理へと移行しています。地域ビジネスクラスターは、特にドキュメント管理がこれらのセクターに結びついている金融、ヘルスケア、製造、貿易において、初回展開においてますます関連性が高まっています。州レベルのデジタル化プログラムも、最大の大都市圏を超えてアドレス可能な基盤を拡大しています。この広範な普及は、予測期間を通じてより均衡のとれた需要マップを支援します。

インド国内の地理も重要であり、規制対象セクター、輸出製造、ITサービスはそれぞれ異なるビジネスクラスターに集中しています。金融サービスの需要は西インドで最も強く、公共部門の需要はデリーに集中し、テクノロジー主導の採用は南部で最も強いです。ベンダーの拡大も同じパターンを反映しており、Hylandは2025年にハイデラバードオフィスを開設して国内のカスタマーサクセス、エンジニアリング、地域業務を支援しています。その結果、インドエンタープライズコンテンツマネジメント(ECM)市場は2031年にかけて大都市主導の需要からより広い州・地域レベルの採用へと拡大し続ける可能性が高いです。

競合環境

インドエンタープライズコンテンツマネジメント(ECM)市場は、グローバルプラットフォームベンダー、専門プロバイダー、インド系プレイヤーがすべてエンタープライズ予算を競い合う中、適度に断片化した状態が続いています。Newgenは、プラットフォームがコンテンツサービス、ローコードプロセス自動化、インテリジェントドキュメント処理をローカルコンプライアンスニーズ向けに設計された単一スタックに組み合わせているため、規制対象アカウントで構造的な優位性を持っています。OpenText、IBM、Microsoft、Oracle、SAPなどのグローバルベンダーは、より広範なエンタープライズ関係と統合の深さを通じて競争しています。これにより、購買者がプラットフォームの幅とローカル規制への適合性を比較するため、更新サイクルが競争的になっています。その結果、既存顧客関係が重要な市場となっていますが、BFSI、政府、ヘルスケア、中堅市場ワークフローでは専門的な差別化が依然として取引を勝ち取っています。

戦略的な動きは、ベンダーがストレージ機能だけで競争するのではなく、関連性を拡大しようとしていることを示しています。Hylandは2026年6月にMicrosoftとのパートナーシップを発表し、コンテンツイノベーションクラウドをMicrosoft Azureに提供することで、AzureおよびMicrosoft 365に標準化している企業へのリーチを強化しました。M-Filesは2026年1月に、FY2025の製品サイクルで240以上のイノベーションを提供し、より深いMicrosoft 365統合とより強固なガバナンス管理がプラットフォームに組み込まれたと発表しました。Hylandはまた2025年6月に新しいハイデラバードオフィスでインドでのプレゼンスを拡大しており、ローカルカスタマーサポートとエンジニアリング投資がベンダー選定において依然として重要であることを示しています。これらの動きは、製品の深さ、Microsoftエコシステムへの適合性、および国レベルの実行がインドエンタープライズコンテンツマネジメント(ECM)市場全体でベンダーのポジショニングを形成していることを示しています。

もう一つの競争テーマは垂直化であり、ベンダーは単一の水平型スイートをすべての購買者に販売するのではなく、銀行、保険、公共部門、ヘルスケアワークフロー向けにオファリングを調整しています。企業がインド語と混在したドキュメントタイプにわたる分類と取得をますます必要とする中、多言語コンテンツ処理にも差別化の余地があり、政府の言語技術プログラムがその基盤を支援し始めています。これにより、より大きなプラットフォームが深いエンタープライズ関係を保持している場合でも、差別化の余地が残ります。プラットフォームの規模、ローカル実行、ワークフロー専門化のこの組み合わせにより、予測期間を通じて競争が活発に維持されるはずです。

インドエンタープライズコンテンツマネジメント(ECM)産業リーダー

Newgen Software Technologies Limited

Open Text Corporation

Hyland Software, Inc.

Microsoft Corporation

Box, Inc.

- *免責事項:主要選手の並び順不同

最近の産業向

- 2026年6月:Hylandは、HylandコンテンツイノベーションクラウドをMicrosoft Azureに提供するためのMicrosoftとの戦略的パートナーシップを発表し、顧客がローカルデータレジデンシーとコンプライアンス要件を維持しながらAzureリージョン全体でガバナンスされたエンタープライズコンテンツマネジメントを展開できるようにしました。この合意により、インドのAzure顧客に対するHylandのクラウドリーチが拡大し、Microsoft 365環境向けのエージェンティックエンタープライズコンテンツプラットフォームとして位置付けられました。

- 2026年4月:Newgen Software Technologiesは、FY2026通期連結収益が1,574億インドルピー(1.89億米ドル)となり、前年比6%増加し、サブスクリプション収益が24%増、SaaS収益が前年比36%増となったと報告しました。同社は大口顧客基盤(年間請求額が5億インドルピーを超えるクライアント)をFY2025の87社からFY2026の101社に拡大し、BFSI、政府、保険セグメント内でのウォレットシェアの深化を反映しています。

- 2026年1月:M-Filesは、FY2025の製品サイクルで240以上の新しいイノベーションを提供したと発表しました。これには、コンテキストファーストのAIエクスペリエンス、エンタープライズグレードのガバナンス管理、Teams、Word、PowerPoint、ExcelなどのMicrosoft 365アプリケーション内へのネイティブ統合が含まれます。プラットフォームは現在、メモリコンテキストに約2ペタバイトのデータを保持しており、エンタープライズスケールでのAIを活用した意思決定を可能にしています。

- 2025年9月:OpenTextは、ベンガルールでの2年間で194%の人員増加に続き、700名の従業員を収容する新しい7万平方フィートの施設でベンガルールのセンター・オブ・エクセレンスを拡大しました。同社は、グローバルR&Dの70%がインドから推進され、9,000名のエンジニアのうち6,000名以上がベンガルール、ハイデラバード、チェンナイのインド拠点に在籍していることを示しました。

インドエンタープライズコンテンツマネジメント(ECM)市場レポートの範囲

インドエンタープライズコンテンツマネジメント(ECM)市場とは、国内の組織の非構造化および構造化コンテンツとドキュメントを体系的にキャプチャ、管理、保存、保全、配信するために設計されたソフトウェアソリューションとサービスのエコシステムを指します。これには、ドキュメント管理、レコード管理、ワークフロー、ビジネスプロセス管理、ケース管理、デジタルアセット管理、ウェブコンテンツ管理などの技術が含まれます。オンプレミス、クラウド、またはハイブリッドモデルで展開されるこれらのソリューションは、BFSI、政府、ヘルスケア、IT、製造など、インドの多様な産業にわたるあらゆる規模の組織に対応しています。政府の「デジタルインド」イニシアチブ、セクター全体にわたる急速なデジタルトランスフォーメーション、および進化するデータ保護規制(デジタル個人データ保護法など)への準拠の高まるニーズに後押しされ、ECMソリューションはインドの企業が複雑な管理ワークフローを合理化し、部門間のコラボレーションを強化し、堅牢な情報ガバナンスを確保し、レガシーな紙ベースのシステムから高効率なデジタル化された業務へと移行することを可能にしています。

インドエンタープライズコンテンツマネジメント(ECM)市場レポートは、ソリューションタイプ(ドキュメント管理、レコード管理、ワークフローおよびビジネスプロセス管理、ケース管理、デジタルアセット管理、ウェブコンテンツ管理、その他のソリューション)、展開モード(オンプレミス、クラウド、ハイブリッド)、企業規模(中小企業、大企業)、エンドユーザー産業(BFSI、政府・公共部門、ヘルスケア、ITおよび通信、製造、小売、メディア・エンターテインメント、教育、エネルギー・公益事業、その他のエンドユーザー産業)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ドキュメント管理 |

| レコード管理 |

| ワークフローおよびビジネスプロセス管理 |

| ケース管理 |

| デジタルアセット管理 |

| ウェブコンテンツ管理 |

| その他のソリューション |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 中小企業 |

| 大企業 |

| BFSI |

| 政府・公共部門 |

| ヘルスケア |

| ITおよび通信 |

| 製造 |

| 小売 |

| メディア・エンターテインメント |

| 教育 |

| エネルギー・公益事業 |

| その他のエンドユーザー産業 |

| ソリューションタイプ別 | ドキュメント管理 |

| レコード管理 | |

| ワークフローおよびビジネスプロセス管理 | |

| ケース管理 | |

| デジタルアセット管理 | |

| ウェブコンテンツ管理 | |

| その他のソリューション | |

| 展開モード別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| 企業規模別 | 中小企業 |

| 大企業 | |

| エンドユーザー産業別 | BFSI |

| 政府・公共部門 | |

| ヘルスケア | |

| ITおよび通信 | |

| 製造 | |

| 小売 | |

| メディア・エンターテインメント | |

| 教育 | |

| エネルギー・公益事業 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

インドにおけるエンタープライズコンテンツマネジメントの規模見通しはどうですか?

インドエンタープライズコンテンツマネジメント(ECM)市場は、2026年の16.6億米ドルから2031年には40.9億米ドルに拡大し、2026年から2031年にかけてCAGR 19.76%で成長する見込みです。

インドでの採用をリードしている展開モデルはどれですか?

クラウドは2025年に75.62%のシェアでリードしており、迅速な展開とインフラ負担の低さに支えられ、2031年にかけてCAGR 21.84%で成長する見込みです。

最も速く成長しているソリューションカテゴリーはどれですか?

ワークフローおよびビジネスプロセス管理は最も速く成長しているソリューションタイプであり、購買者がコンテンツ管理をプロセス実行とより密接に結びつける中、2031年にかけてCAGR 22.41%が見込まれています。

BFSIが最大のエンドユーザーセグメントであり続ける理由は何ですか?

BFSIは2025年に22.36%のシェアでリードしており、強固な管理と取得を必要とするKYCファイル、ローン記録、監査証跡、コンプライアンスアーカイブに大きく依存しているためです。

ヘルスケアが他の垂直市場よりも速く拡大している理由は何ですか?

ヘルスケアは、デジタル健康記録の拡大と施設全体でのABDM対応ソフトウェアの広範な利用に支えられ、2031年にかけてCAGR 23.08%で成長する見込みです。

この分野での中小企業の採用を促進しているものは何ですか?

中小企業は、サブスクリプションベースのプラットフォーム、パッケージ型ワークフロー、軽量な展開ニーズが採用障壁を低下させたため、2031年にかけてCAGR 22.16%で成長する見込みです。

最終更新日: