インド電気自動車リース市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

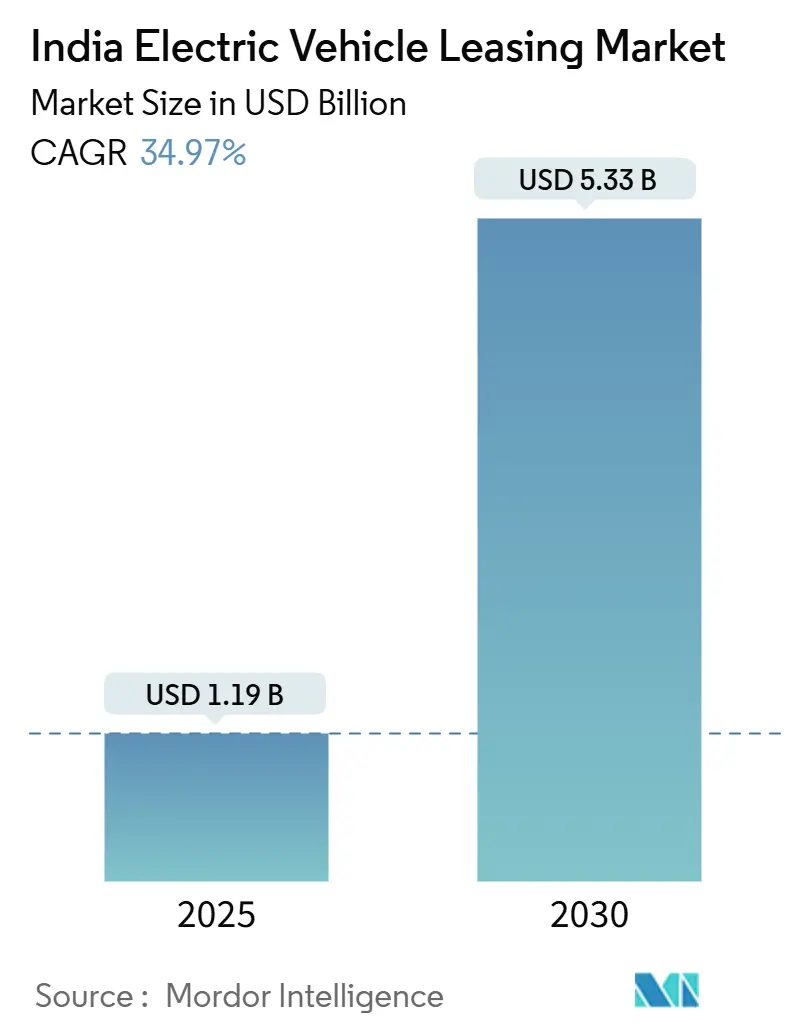

| 市場規模 (2025) | 1.19 十億米ドル |

| 市場規模 (2030) | 5.33 十億米ドル |

| 成長率 (2025 - 2030) | 34.97% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド電気自動車リース市場分析

インド電気自動車リース市場は2025年に11億9,000万米ドルに達し、2030年までに53億3,000万米ドルへと拡大する見通しで、CAGRは34.97%となっており、このトレンドはインド電気自動車リース市場規模の急速な拡大と堅調な需要成長を裏付けています。ポートフォリオの拡大は、政府インセンティブの再調整、企業のESG義務の拡大、およびライフタイムコストを圧縮するバッテリー・アズ・ア・サービスモデルの革新によって推進されています。リース会社は、セル価格の低下、大都市圏における充電インフラ密度の向上、および過去の税制上の歪みを解消する簡素化されたGST処理を活用しています。競争の激しさは依然として中程度ですが上昇傾向にあり、従来のリース会社がフリート分析、充電アクセス、残存価値保証をバンドルするデジタルファーストの新規参入者に対してシェアを守っています。信用環境の引き締めと選択的な貸し手の姿勢が資金調達上の摩擦をもたらしていますが、構造化されたリスク共有プールとOEM連携の供給契約が資金調達上の制約を部分的に相殺しています。

主要レポートのポイント

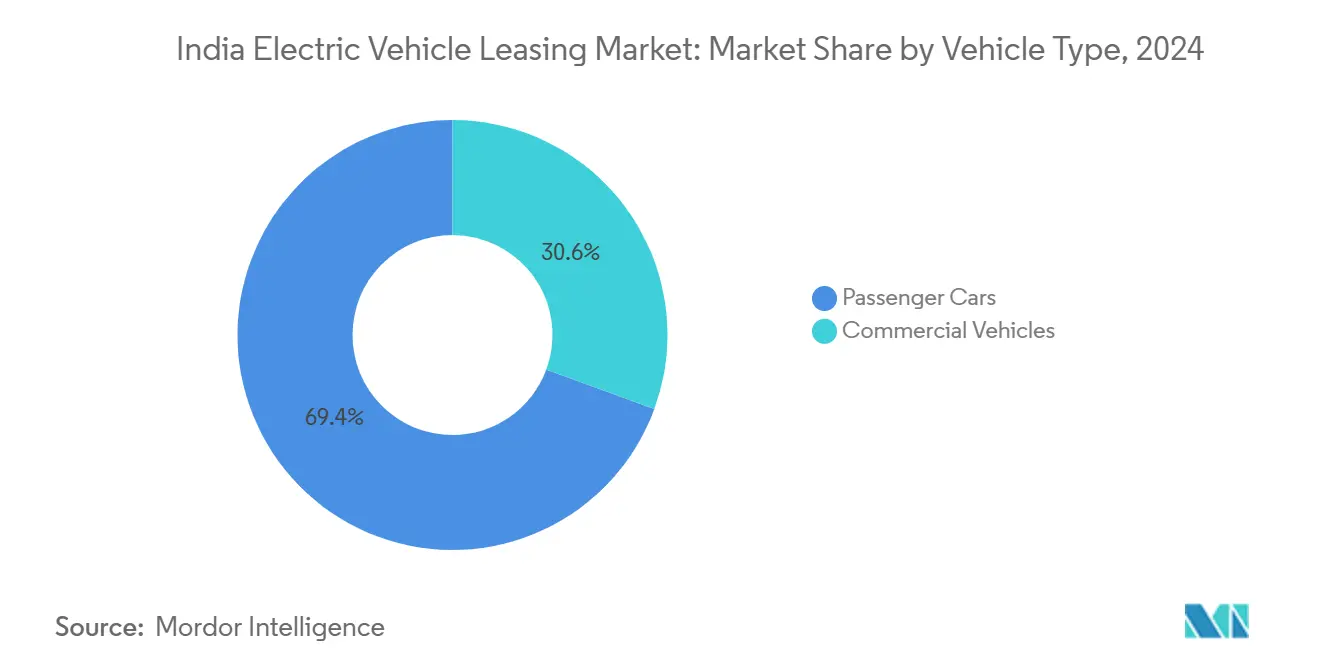

- 車両タイプ別では、乗用車が2024年のインド電気自動車リース市場シェアの69.36%を占め、商用車は2030年にかけて最速の37.18% CAGRを記録すると予測されています。

- 推進タイプ別では、バッテリー電気自動車が2024年のインド電気自動車リース市場規模の84.15%を占め、2030年にかけて39.64% CAGRで成長する見通しです。

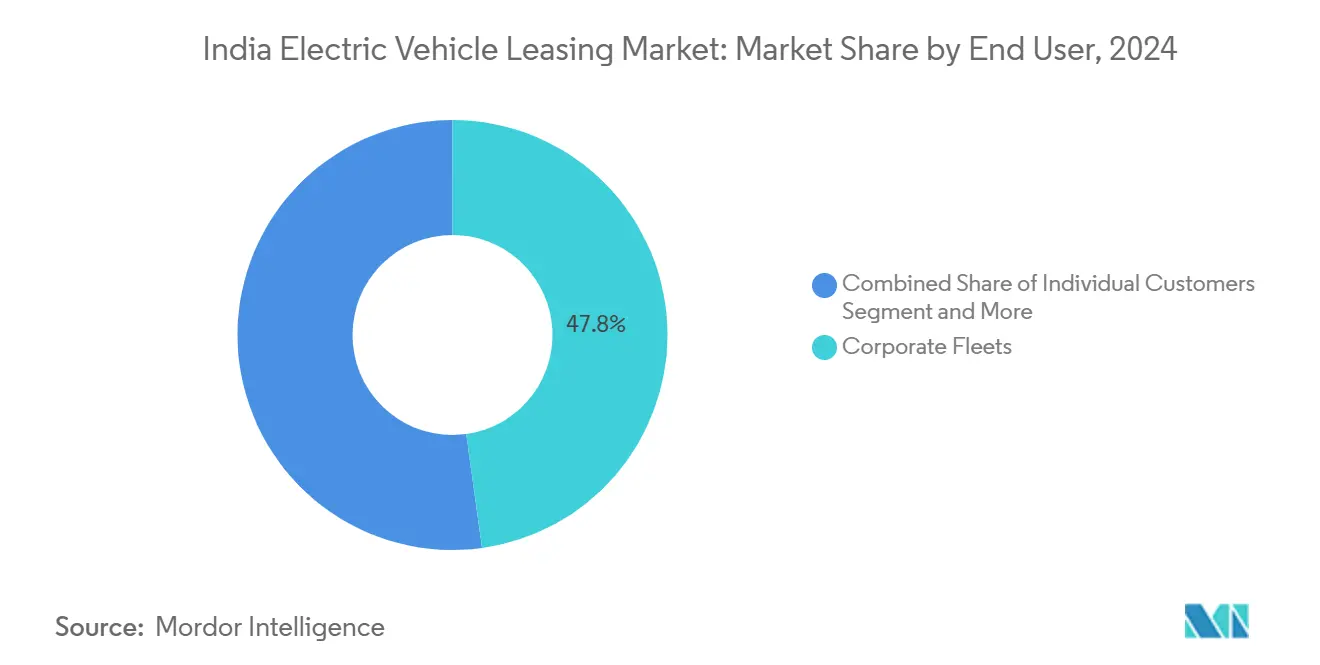

- エンドユーザー別では、法人フリートが2024年に47.82%の収益を占め、ライドシェアリングおよび配送プラットフォームは2030年にかけて35.82% CAGRを記録すると予測されています。

- 期間別では、中期(1〜3年)契約が2024年の需要の52.75%を占め、長期リース(3年超)は2030年にかけて最速の35.41% CAGRを示しています。

インド電気自動車リース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FAME-IIおよびPM E-DRIVEインセンティブの整合 | +8.2% | 全国;デリー首都圏、ムンバイ、ベンガルール | 中期(2〜4年) |

| バッテリーサブスクリプションおよびスワッピングによるフリートTCOの低減 | +7.5% | 都市部ハブ;第2層都市への拡大 | 長期(4年以上) |

| 企業のESG連動フリート脱炭素化義務 | +6.8% | 大都市圏の企業クラスター | 短期(2年以内) |

| OEM支援ライドヘイリング供給契約 | +4.9% | 都市モビリティ回廊 | 中期(2〜4年) |

| リース賃料と銀行ローンのGSTパリティ | +4.3% | 全国 | 短期(2年以内) |

| デジタルEVマーケットプレイスによる残存価値の向上 | +3.7% | 第1層都市から第2層都市への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

FAME-IIおよびPM E-DRIVEインセンティブ整合の拡大

FAME-IIからPM E-DRIVEへの政策移行により、リースに適した車両タイプに向けて1兆900億ルピーが再配分され、72,100基の急速充電器向けに2,000億ルピーが充当されており、リース会社の航続距離不安プレミアムを直接低下させています[1]重工業省、「PM E-DRIVEスキームガイドライン」、mhi.gov.in。法人購入者はeバウチャー補助金メカニズムを通じてよりスムーズなキャッシュフローを得られる一方、段階的な現地化規則はサプライチェーンを安定させ、残存価値の予測可能性を高めます。商用カテゴリーへの重点強化により、バン、ピックアップ、三輪車への調達が促進され、インド電気自動車リース市場の商用ミックスが深化しています。

バッテリーサブスクリプションおよびスワッピングによるフリートのTCO低減

バッテリー・アズ・ア・サービスプログラムは、JSW MGモーターとの提携を通じたVidyutの1キロメートルあたり2.5ルピーのレンタル提供が示すように、内燃機関同等車と比較して資本支出を最大40%削減します。SUN Mobilityなどのスワッピングネットワークは3〜5分のターンアラウンドを実現し、物流およびライドヘイルフリートに適した高稼働率の運用サイクルを維持します。標準化されたパックフォーマットが普及しつつあり、OEM間の相互運用性を可能にし、リース契約に組み込まれた稼働時間保証を強化しています。

企業の「ESG連動」フリート脱炭素化義務

インドのEV100署名企業により39万台超の車両が電動化に向けて誓約されており、ESG目標を拘束力のある調達パイプラインへと転換しています[2]気候グループ、「EV100進捗アップデート2025」、theclimategroup.org。2025年11月、デリーの商用フリートに関する新規制は、持続可能な慣行への需要の高まりを強調しています。リース会社はリアルタイムの排出量ダッシュボードを提供する持続可能性パートナーへと進化しています。これらのツールは、正確かつタイムリーなデータを提供することで企業報告を強化するだけでなく、クライアントの環境目標およびコンプライアンス要件に沿うことで契約更新を強化します。

OEM支援ライドヘイリング供給契約(例:Uberの2万5,000台EVプラン)

タタ・モーターズとUberはXPRES-Tセダンに関する基本合意を締結しました。一方、BYDはUberとグローバル供給契約を締結し、10万台の納入を約束しています。これらの契約は相当量のボリュームを保証し、多くの場合、Uberおよびそのパートナーへのキャプティブファイナンスリースを含む魅力的な条件が付帯しています。これらの取引には通常、プラットフォーム固有のテレマティクスおよびメンテナンスパッケージが含まれており、競合他社に対して重大な参入障壁を生み出す上で重要な役割を果たします。これらのパッケージはライドヘイリングプラットフォームの運用ニーズを満たすよう調整されており、シームレスな統合と効率的なフリート管理を確保します。このダイナミクスは、OEMと協力してソフトウェアスタックを共同開発するリース会社に特に利益をもたらします。OEMパートナーと緊密に連携することで、リース会社はソフトウェアソリューションがプラットフォームの要件に最適化されていることを確保し、運用効率を高め、市場における競争上のポジショニングを強化することができます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い信用コストと限られた借り換え手段 | -5.8% | 全国;第2層・第3層都市でより顕著 | 中期(2〜4年) |

| 需要に対する公共急速充電の不足 | -4.2% | 高密度都市部 | 短期(2年以内) |

| BluSmartデフォルト後の貸し手の慎重姿勢 | -3.9% | 全国;デリー首都圏に集中 | 短期(2年以内) |

| グリーンナンバープレート中古車販売インフラの欠如 | -2.1% | 第2層都市および農村市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い信用コストと限られた借り換え手段

電気自動車ローンは8.5〜9.5%の金利を、二輪車は18〜22%の金利を課しており、バッテリー寿命と残存価値に関する継続的な懸念を反映しています。アジア開発銀行は、より安価な資本を解放するために2,500億ルピーの損失プールと450億ルピーの保証ファシリティを提案しています[3]アジア開発銀行、「インドにおけるEモビリティ資金調達の加速」、adb.org。このようなリスク共有ツールが拡大するまで、リース会社はより厚い自己資本クッションを保持する必要があり、フリートの成長が制約されます。

公共急速充電の稼働率の低さ(17%が故障)

2030年までに132万基が必要なフリートに対して、公共充電器は約1万2,100基しか存在せず、顕著な供給不足を示しています。都市間の充電インフラが乏しいため、リース会社は3つの大都市圏への展開に集中せざるを得ず、地理的分散が制限され、リース見積もりにおける経路リスクプレミアムが上昇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用車の急速な成長

商用車はインド電気自動車リース市場において急速に拡大するシェアを占めており、2024年に乗用車が依然として69.36%のボリュームを占めているにもかかわらず、37.18% CAGRで成長しています。バン、ピックアップ、三輪車のインド電気自動車リース市場規模は、運用経済性—予測可能なルートと集中型デポにより、フリートが低い運行費用を活用できる—を背景に拡大しています。デリーの2025年クリーンフリート義務は更新サイクルを加速させ、商用リースをコンプライアンスの手段として位置づけています。バッテリースワップエコシステムはさらに稼働時間を向上させ、物流事業者が内燃機関に近いリズムを維持できるようにしています。一方、乗用車リースは企業のESG需要を吸収していますが、大都市圏外での充電インフラ密度が依然として不均一なため、小売採用では遅れをとっています。

長期的には、Switch Mobilityのe-LCV(小型商用電気自動車)などの新製品投入が幅を広げ、走行距離あたりのバッテリーレンタルが資本ハードルを緩和し、内燃機関との価格差を縮小します。残存価値モデルが成熟するにつれ、金融機関は予測可能な商用キャッシュフローと高マージンの乗用車契約のバランスをとるマルチプロダクトポートフォリオを推進すると予想されます。

推進タイプ別:バッテリー電気自動車の勢いの持続

バッテリー電気自動車は2024年のインド電気自動車リース市場において84.15%のシェアを占め、2030年にかけて39.64% CAGRで成長する見通しであり、フリートオペレーターにとって選択される技術としての地位を強化しています。プラグインハイブリッドおよび燃料電池形式のインド電気自動車リース市場規模は依然として限定的であり、主にデュアル燃料の複雑さと希少な燃料補給インフラが残存価値の不確実性を高めているためです。政府の政策整合、特にBEVに焦点を当てたPM E-DRIVEインセンティブと国内セル製造向け生産連動型インセンティブは、内燃機関代替品とのコスト差を縮小し続けています。リース会社はこの集中から恩恵を受けており、統一された推進方式がメンテナンス契約と充電パートナーシップを簡素化し、稼働時間保証をより積極的に価格設定できるようにしています。

進行中のバッテリー・アズ・ア・サービスの試験運用は、最大の単一資本コンポーネントを取り除き、劣化リスクを軽減することでBEV経済性をさらに強固にしています。ホンダと三菱のALTNAベンチャーは、専門的なバッテリーリースサービスが有効寿命サイクルを延長し、月額レンタル料を膨らませることなく長期テナーを可能にする方法を示しています。標準化されたバッテリーパックと急速充電回廊の拡大は航続距離不安プレミアムを低減し、リース会社が高稼働率の運用サイクルにおいてBEVフリートを内燃機関車と機能的に同等として販売できるようにしています。充電ポイントオペレーターが都市部および貨物回廊を高密度化するにつれ、BEVのインド電気自動車リース市場シェアはさらに上昇し、ハイブリッドおよび燃料電池をニッチな地位へと押しやると予想されます。

エンドユーザー別:プラットフォームエコノミーによる採用加速

法人フリートは2024年のインド電気自動車リース市場シェアの47.82%を占め、取締役会レベルのESG義務と、車両が高い日次走行距離を記録する際の明確な総所有コスト優位性を反映しています。これらのプログラムは持続可能性目標を拘束力のある調達スケジュールへと転換し、リース会社が複数年のボリューム契約を確保し、競争力のあるスプレッドでキャッシュフローを証券化できるようにしています。Uberの2万5,000台ロードマップとZomatoの100%電動配送への取り組みに後押しされたライドシェアリングおよび配送プラットフォームは、予測可能なルート、集中型メンテナンス、データ豊富なテレマティクスを活用して資産稼働率を最大化しながら急速に拡大しています。政府および個人セグメントは規模が小さいものの、商業需要に波及する評判向上と政策的正当性を提供しています。

プラットフォームオペレーターは、保険、充電、バッテリー分析を単一の月額料金に組み込んだバンドル提供をますます要求しており、評価基準を表面的なレンタル料から保証された稼働時間へとシフトさせています。リース会社はOEM供給契約を締結し、停車時間を数分に短縮するバッテリースワップ連携を展開することで対応しており、これはトリップごとに報酬を得るギグエコノミードライバーにとって重要な要素です。デジタル中古EVマーケットプレイスが成熟してバッテリー健全性を認証するにつれ、残存価値リスクが低下し、アプリベースのフリートに対してより積極的なリース構造が促進されます。これらのダイナミクスは総じて、インド電気自動車リース市場規模において明確な階層を形成しています:法人が基本需要を支え、プラットフォームが増分成長を牽引し、小規模セグメントが地理的な空白を埋めています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

期間別:長期テナーが高まる信頼を示す

1〜3年(中期)リースは2024年のボリュームの52.75%を占め、急速に変化する技術サイクルを乗り越えるフリートマネージャーにとって、減価償却の可視性と運用上の柔軟性のバランスをとっています。それにもかかわらず、バッテリー保証の延長と実世界のパフォーマンスデータが耐久性への疑念を払拭するにつれ、3年超(長期)の契約は35.41% CAGRで拡大しています。長期契約に結びついたインド電気自動車リース市場規模は、より滑らかな償却スケジュールから恩恵を受け、リース会社が内部収益率を守りながらより低い月額支出を提示できるようにしています。中期テナーは電動化を試験導入する法人にとって引き続き不可欠ですが、短期間に組み込まれたリスクプレミアムは充電インフラの信頼性向上とともに徐々に縮小しています。

12〜36ヶ月にわたりメンテナンスとロードサイドアシスタンスをバンドルするKia SubscribeなどのOEM支援プログラムは、顧客が今や期待するハイブリッドな柔軟性を例示しています。バッテリー健全性分析と標準化された中古車販売チャネルは技術陳腐化への懸念をさらに緩和し、リース会社が保証を延長して保証付き買い戻し条項を組み込めるようにしています。残存価値予測が改善するにつれ、保険会社はより長い補償を引き受けることを厭わなくなり、リース会社の資本コストを削減し、より鋭い顧客価格設定へと転換されます。この好循環は、複数年契約へのシェアシフトを促し、長期にわたって車両を資金調達・サービス提供できるプロバイダーが保有するインド電気自動車リース市場シェアを強化する態勢にあります。

地域分析

デリー首都圏、ムンバイ、ベンガルールは、充電インフラ密度の高さ、企業本社の集積、および積極的な州インセンティブにより、リース組成の3分の2以上を占めています。デリーの補助金スタックと2025年商用フリート義務が需要急増を触媒する一方、ムンバイの金融サービス集積はESG予算を電動化された従業員輸送へと向けています。ベンガルールのテックエコシステムはアーリーアダプターフリートを育成しており、Flipkartなどの企業が数千台規模のコミットメントを行い、地域の充電器稼働率を増幅させています。

第2層大都市—プネー、ハイデラバード、チェンナイ—が第2の波を形成しています。自動車製造の歴史的遺産がアフターセールス人材を供給し、インフラ展開を加速させています。Alt Mobilityの30都市への拡大は、フランチャイズ充電パートナーシップと標準化されたバッテリーパックを通じて需要がどのように外側へ広がるかを示しています。それでも、車両あたりの充電器比率は依然として逼迫しており、リース会社はターンアラウンドを保証する貨物回廊沿いに展開を集中させることを余儀なくされています。

半都市部および農村地区は、公共充電が遅く、グリーンナンバープレートのワークフローに関するRTO(地域交通局)の習熟度が限られているため遅れをとっています。PM E-DRIVEの充電器基金2,000億ルピーは高速充電をハイウェーノードに拡大するために充当されており、この動きは今世紀後半までに都市間貨物リースを解放すると期待されています。それまでの間、大都市圏の拠点への地理的偏重は続き、競争の戦いは少数の高密度地域に集中するでしょう。

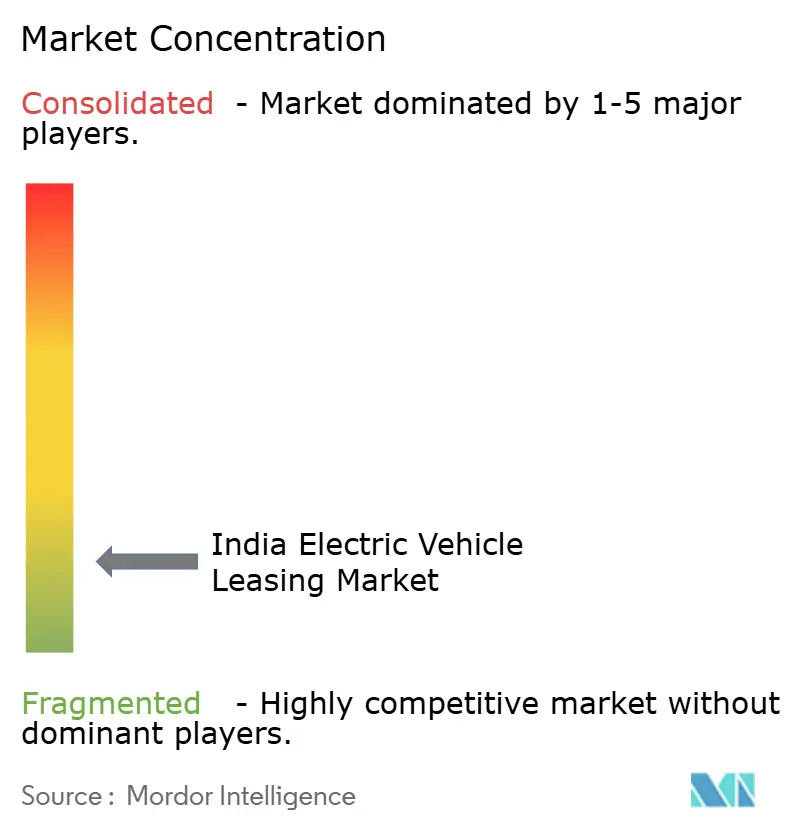

競争環境

競争は中程度の分散段階にあります:レガシーリース会社、銀行系キャプティブ、ベンチャー資金調達を受けた専門会社が、黎明期の規制を背景にフリートシェアを争っています。ORIX Auto Infrastructure Servicesは数十年にわたるOEMとの関係と全国規模のワークショップを活用して、ゆりかごから墓場までのフリート管理を提供し、マルチセグメントポートフォリオを支えています。ALD Automotiveはグローバルな購買力とインド固有の分析を組み合わせてバッテリー健全性と残存価値を引き受けています。デジタルネイティブの新規参入者であるAlt Mobilityは、テレマティクス、稼働時間保証、バッテリースワップアクセスをバンドルして高稼働率のライドヘイルオペレーターを獲得しています。

BluSmartの経営難イベントは資産所有権を再編し、積極的な競合他社が割引価格で車両を取得できるようにし、ガバナンス基準のプレミアムを強化しました。貸し手はコベナンツを厳格化しており、十分な資本を持つリース会社に優位性を与えています。同時に、インフラオーナー—電力会社と充電ポイントオペレーター—がリース会社と提携して引き取り量を確保し、統合されたモビリティ・アズ・ア・サービスバンドルを構築しています。MacquarieのUS15億ドルプラットフォームは、車両と充電器の両方を拡大するために動員されたクロスアセット資金調達力を例示しています。

戦略的協業が拡大しています:タタ・モーターズはキャプティブファイナンスをUber供給契約と連携させ、OEMはディーラーCRMに組み込み型ファイナンスAPIをますます埋め込んでリース承認を加速させています。テクノロジー—バッテリー分析、AIベースの残存価値エンジン、ブロックチェーンの来歴—は今や資金コストと同様に競争上の堀を支えています。スイッチングコストが低いため、顧客の粘着性は表面的なレンタル料よりも付加価値サービスにかかっています。

インド電気自動車リース産業のリーダー企業

Ayvens(ALD AutomotiveおよびLeasePlan)

ORIX Auto Infrastructure Services

Tata Capital Leasing

Alt Mobility

Lithium Urban Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Alt Mobilityは、Beyond Capital Venturesから成長資本を確保し、2027年3月までにフリートを3万台、運用資産を1億米ドルに拡大する計画(30都市にわたる1万3,000台から拡大)。

- 2024年11月:Switch MobilityはVertelo社とMoUを締結し、今後3〜5年間でカスタマイズされたリースパッケージを通じて全国に1,000台の電気自動車を展開することを目指す。

- 2024年10月:Alt Mobilityは商用四輪乗用セグメントに参入し、バンドルされたライフサイクル管理を通じて従業員輸送、ライドヘイル、観光オペレーターをターゲットとする。

- 2024年7月:KiaはインドでEV6のリースを月額12万9,000ルピーで開始し、保険、メンテナンス、送迎サービス、24時間365日のロードサイドアシスタンスを含む。

インド電気自動車リース市場レポートの範囲

| 乗用車 |

| 商用車 |

| バッテリー電気自動車 |

| プラグインハイブリッド電気自動車 |

| 燃料電池電気自動車 |

| 個人顧客 |

| 法人フリート |

| 政府機関 |

| ライドシェアリングおよび配送プラットフォーム |

| 短期(12ヶ月未満) |

| 中期(1〜3年) |

| 長期(3年超) |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 推進タイプ別 | バッテリー電気自動車 |

| プラグインハイブリッド電気自動車 | |

| 燃料電池電気自動車 | |

| エンドユーザー別 | 個人顧客 |

| 法人フリート | |

| 政府機関 | |

| ライドシェアリングおよび配送プラットフォーム | |

| 期間別 | 短期(12ヶ月未満) |

| 中期(1〜3年) | |

| 長期(3年超) |

レポートで回答される主要な質問

2025年のインド電気自動車リース市場の規模はどのくらいで、今後どのように推移するか?

市場は2025年に11億9,000万米ドルに達し、34.97% CAGRで成長して2030年までに53億3,000万米ドルに達すると予測されています。

電気リースにおいて最も速く成長する車両カテゴリーはどれか?

商用車は2030年にかけて37.18% CAGRで拡大し、乗用車を上回る見通しです。

バッテリー電気自動車がリースポートフォリオで優位を占める理由は何か?

BEVはメンテナンスコストが低く、駆動系がシンプルで、政策インセンティブの恩恵を受けており、84.15%のシェアと39.64% CAGRの成長をもたらしています。

ライドシェアリングプラットフォームが将来のリース需要にとって重要な理由は何か?

高い稼働率、予測可能なルート、大規模なESGコミットメントが、ライドシェアリングおよび配送フリートを2030年までに35.82% CAGRへと牽引しています。

最終更新日: