インド建設装飾石材市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

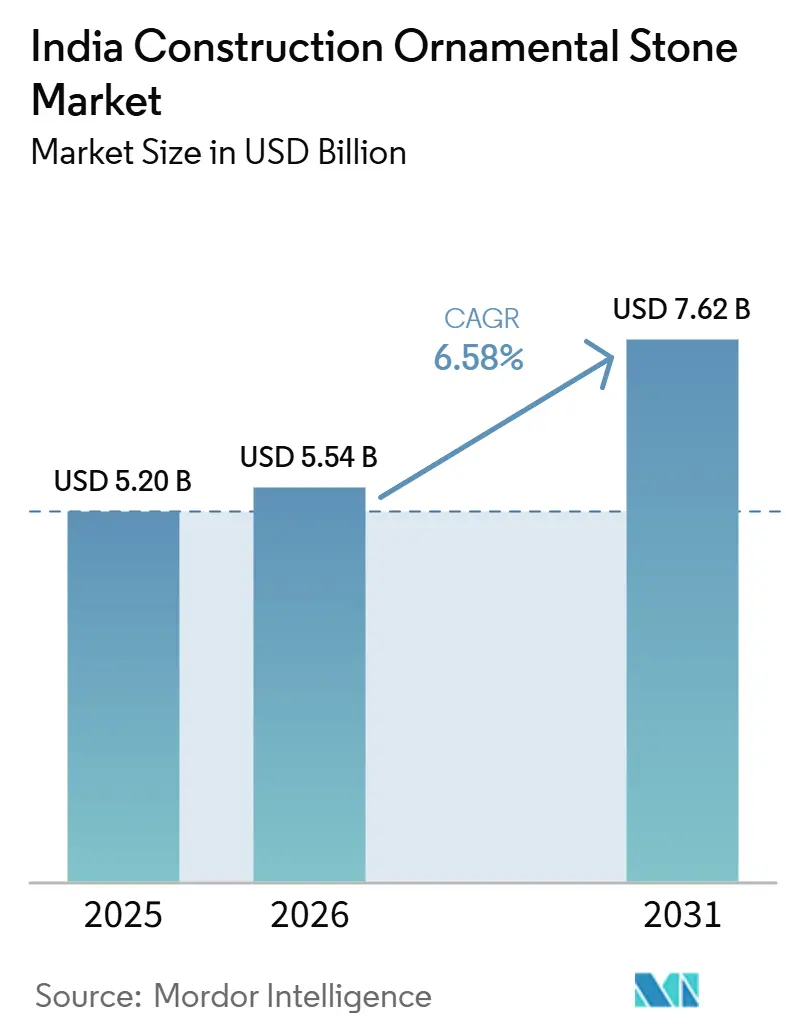

| 市場規模 (2026) | 5.54 十億米ドル |

| 市場規模 (2031) | 7.62 十億米ドル |

| 成長率 (2026 - 2031) | 6.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド建設装飾石材市場分析

インド建設装飾石材市場規模は、2025年の52.0億米ドルから2026年には55.4億米ドルへと成長し、2026年から2031年にかけて6.58%のCAGRで2031年には76.2億米ドルに達すると予測されています。高級住宅、スマートシティ・ミッション、都市鉄道インフラからの需要増加が対象市場規模を拡大させており、一方で研磨石材に対する28%の品・サービス税(GST)が中間層住宅の普及を抑制しています。エンジニアード・クォーツは関税軽減と国内合弁事業により中級御影石との価格差を縮小しており、設置時間を最大40%短縮するドライクラッディングシステムが高層プロジェクトでの採用を加速させています。ラジャスタン州とカルナータカ州における採掘規制の強化はコンプライアンスコストを増加させていますが、採掘技術の近代化を促すことで製品品質の向上にも寄与しています。これらのダイナミクスが総合的に、大衆向け価格帯での価格圧力にもかかわらず、インド建設装飾石材市場における安定した金額成長を支えています。

主要レポートのポイント

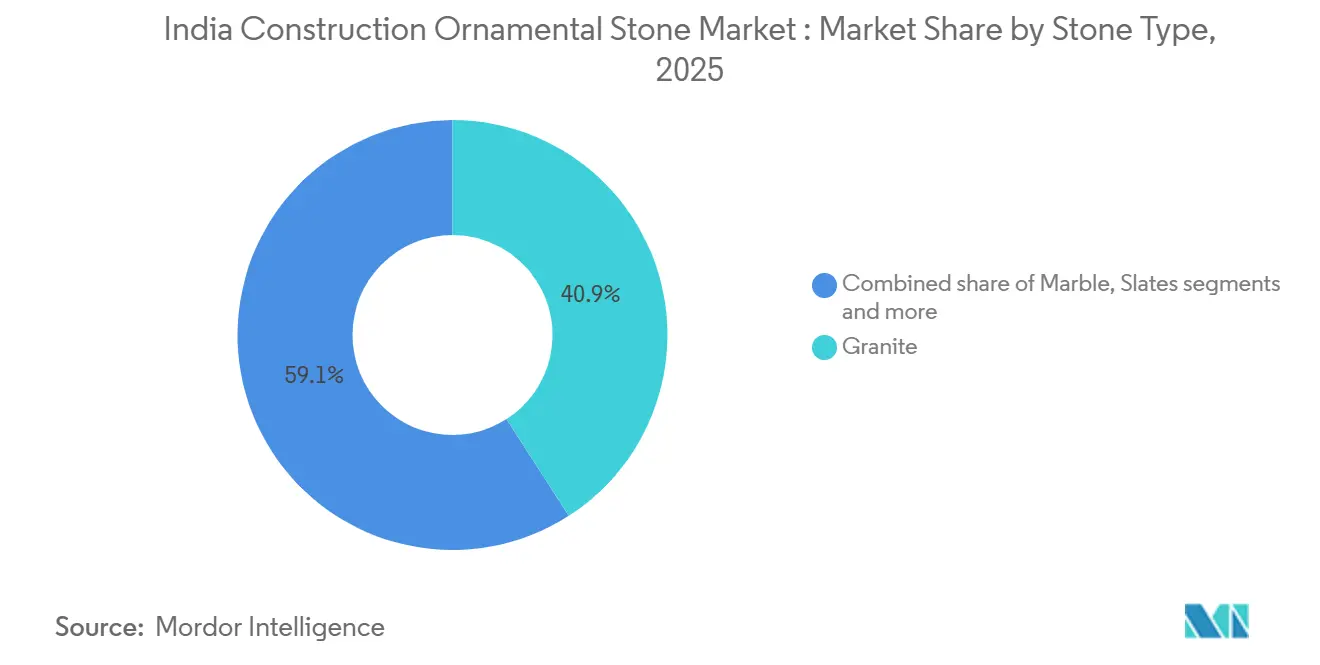

- 石材タイプ別では、御影石が2025年の売上高の40.9%を占め、クォーツァイトとスレートはインド建設装飾石材市場においてプレミアムファサードおよびホスピタリティ分野での存在感を高め続けています。

- 製造タイプ別では、原石・未研磨石材が2025年の売上高の80.6%を占め、研磨スラブはインド建設装飾石材市場において2031年まで7.8%のCAGRで成長すると予測されています。

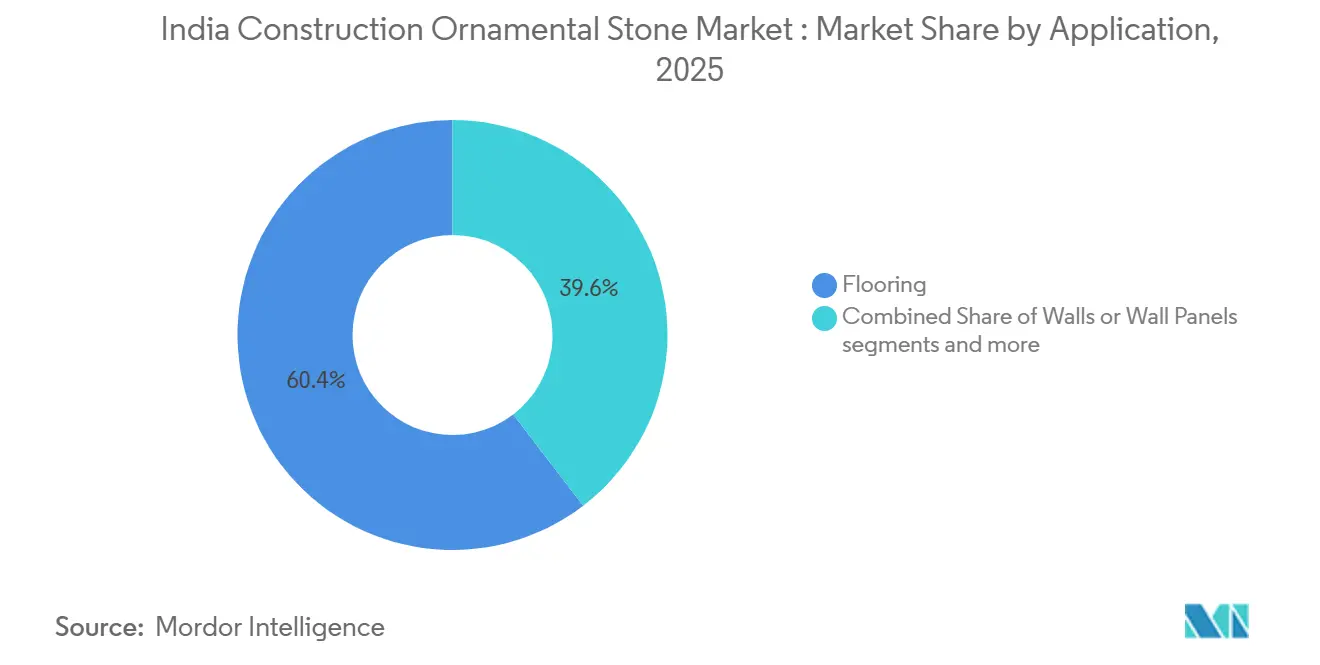

- 用途別では、床材がインド装飾石材市場規模の2025年における60.4%のシェアを占め、壁面パネルは商業ファサード工事での採用が引き続き拡大しています。

- エンドユーザー別では、住宅が2025年のインド装飾石材市場シェアの64.1%を占め、商業需要はオフィスのアップグレードおよびホスピタリティ改修プロジェクトに支えられています。

- 流通チャネル別では、ディーラーおよび加工業者が主要な市場流通経路であり続け、このチャネルはインド装飾石材市場において2031年まで6.8%のCAGRで成長すると予測されています。

- 地域別では、北インドが2031年まで7.1%のCAGRで拡大すると予測されており、南インドと西インドはインド建設装飾石材市場の主要生産拠点であり続けています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド建設装飾石材市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ティア1・ティア2都市におけるプレミアム住宅需要 | +1.8% | ムンバイ、デリーNCR、ベンガルール、パンチュクラ、モハリ、ライプールで特に強い成長が見られる全国規模 | 短期(2年以内) |

| スマートシティおよび都市景観整備への支出 | +0.9% | スマートシティ・ミッション対象地域およびAMRUT 2.0都市全域 | 中期(2〜4年) |

| 商業不動産改修サイクル | +0.8% | 主要7都市、特にベンガルール、デリーNCR、ムンバイ、ハイデラバード | 中期(2〜4年) |

| プレミアムプロジェクトにおけるドライクラッディングファサードの採用 | +0.7% | 全国規模、マハラシュトラ州、カルナータカ州、タミル・ナードゥ州での早期採用 | 中期(2〜4年) |

| エンジニアード・クォーツの生産能力拡大と輸入ミックス | +0.5% | テランガーナ州、グジャラート州、タミル・ナードゥ州の加工クラスター | 長期(4年以上) |

| CNC、ワイヤーソー、デジタル加工の採用 | +0.6% | タミル・ナードゥ州、アーンドラ・プラデーシュ州、テランガーナ州、ラジャスタン州の加工ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ティア1・ティア2都市におけるプレミアム住宅需要

インドでは、高級アパートやプレミアムバンガローへの需要が急増しています。このトレンドは、住宅建設におけるプレミアム製品の使用増加を伴っています。かつては限定的にしか使用されていなかった天然石が、今では建設プロジェクトに広く取り入れられています。高級プロジェクトにおける建設コストと投資額は2倍になっており、消費者の支出能力の向上と一致しています。イタリア産大理石や輸入ブランドを含む大型プレミアムタイルへの需要が高まっています。ブラジル産製品はそのプレミアム品質で知られ人気がありますが、高価格が依然として課題となっています。プレミアム住宅建設は、全国レベルだけでなくプロジェクトレベルでも、インド装飾石材市場における石材需要を変化させています。1クロール・インドルピー以上の住宅が2025年の住宅販売総数の50%を占め、2024年の44%から増加しており、販売が高付加価値フォーマットへいかに急速にシフトしているかを示しています[1]Knight Frank、「インド不動産住宅レポート2025」、knightfrank.co.in。

スマートシティおよび都市景観整備への支出

公共事業は、民間住宅サイクル外での需要を創出するため、インド装飾石材市場にとって第二の強力な支柱であり続けています。2025年半ば時点で、スマートシティ・ミッションは8,067プロジェクトの94%を完了し、100都市にわたる総投資額は1兆6,400億インドルピーに達しています[2]出典:インド報道情報局、「スマートシティ・ミッション – プロジェクト完了状況」、インド報道情報局、pib.gov.in。2026年度予算では資本支出が12兆2,000億インドルピーに引き上げられ、都市経済圏が導入されたことで、舗装、広場整備、歴史地区の床材、その他の公共空間用途(石材が引き続き好まれる素材)のパイプラインが維持されています。AMRUT 2.0はこの需要をより多くの都市に拡大し、インド装飾石材市場の地理的リーチを主要都市圏クラスター以外にも広げています。政府調達は国産砂岩、コタストーン、御影石を優先する傾向があり、高級住宅のみに依存しない地域の採掘・加工クラスターへの需要を保護しています。

商業不動産改修サイクル

オフィスおよび施設のアップグレードは、新規開発に依存しない有用な需要源をインド装飾石材市場にもたらしています。JLLは、インドの既存グレードAオフィスストックの改修が4兆5,000億インドルピー(53億米ドル)の機会を表し、5億3,080万平方フィートの62%がサステナビリティおよびテナント基準を満たすためのアップグレードを必要としていると推定しています。これらのプロジェクトはプレミアムな仕上げを好む傾向があります。なぜなら、アップグレードされた資産は強いサブマーケットで賃料プレミアムを獲得できるため、御影石のロビークラッディングや大理石の床材が再開発予算において引き続き重要視されるからです。ベンガルール、デリーNCR、ムンバイ、ハイデラバードがこの改修支出の81%を占めており、高仕様石材がすでに高い実現価格を得ている地域と需要が一致しています。インド装飾石材市場にとって、これは主流の住宅建設が減速した場合でも供給が需要を見つけられることを意味しています。

CNC、ワイヤーソー、デジタル加工の採用

加工技術のアップグレードは、インド装飾石材市場における価値の獲得方法を変えています。マルチワイヤー切断システムにより、御影石ブロックからの並行スラブ生産が可能となり、旧来の切断方法と比較してスループットが向上し、より良い歩留まりと短い加工時間を実現しています。5軸CNCブリッジソーは、カウンタートップ、クラッディングプロファイル、カスタム建築部材に対してより厳密な寸法管理を可能にし、組織化された加工業者が原材料コストだけでなく仕上げ品質でも競争できるよう支援しています[3]出典:JBエンジニアーズ・インディア、「大理石・御影石切断産業向けワイヤーソーマシン」、JBエンジニアーズ・インディア、jbengineers52.wordpress.com。インド装飾石材市場が研磨・カットトゥサイズ製品へと移行しているため、これは重要です。加工品質が価格決定力に直接影響するからです。これらのアップグレードに資金を投じられない小規模加工業者は、より高い精度、短いリードタイム、幅広い設置サポートを提供できる加工業者に対して競争力を失いつつあります。

制約影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GSTおよびコンプライアンスコストの負担 | -0.8% | 全国規模、特に中小規模の採掘・加工業者への影響が強い | 短期(2年以内) |

| 輸出グレードへの採掘供給の転換 | -0.7% | テランガーナ州、カルナータカ州、ラジャスタン州の採掘地帯 | 中期(2〜4年) |

| セラミックおよび焼結表面材による代替 | -0.9% | 全国規模、中間市場住宅および商業インテリアで最も顕著 | 中期(2〜4年) |

| 採掘許可および環境許可の遅延 | -0.8% | タミル・ナードゥ州、ジャールカンド州、オディシャ州、カルナータカ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

セラミックおよび焼結表面材による代替

大型磁器および焼結表面材は、インド装飾石材市場の一部に対する最も明確な代替脅威となっています。焼結製品は低気孔率、完全な耐UV性、高硬度を提供し、より大きなスラブサイズにより目地が減少し、最終的な表面が天然石に近い外観になります。この課題は、中間市場の住宅購入者が設置コスト、メンテナンス、視覚的仕上げをより直接的に比較するキッチンカウンタートップとバスルーム壁面パネルで最も顕著です。圧力は、デザインへの志向は高いが価格感度がより厳しい5,000万インドルピーから1億インドルピーの住宅ブラケットで最も顕著に見られます。モルビを拠点するセラミックメーカーが焼結能力を拡大するにつれ、代替リスクは価格帯を下方に移動し、かつて天然石にとってより良いマージンをもたらしていた用途分野にも影響を与えています。

採掘許可および環境許可の遅延

許可の遅延と採掘コンプライアンス措置もインド装飾石材市場の供給成長を制限しています。2026年5月、タミル・ナードゥ州は431か所の採掘場の検査で155か所に違反が発見されたことを受け、67か所の石材採掘場の操業を停止し、重要な商業御影石供給源からの供給を逼迫させました。2025年11月の最高裁判所による事後環境許可の回復決定は、すでに着工していたプロジェクトに短期的な救済をもたらしました。しかし、州レベルで直面している許可のバックログは解消されませんでした。これは、加工業者が切断、研磨、加工能力に投資しても、原石ブロックの入手可能性の問題を完全に解決できないことを意味しています。したがって、タミル・ナードゥ州、ラジャスタン州、カルナータカ州の採掘業者は、コンプライアンスと許可手続きが鉱区リースから実際の供給への移行を遅らせる可能性があるビジネス環境に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

石材タイプ別:御影石が規模をリードし、クォーツァイトがプレミアムポジションを構築

御影石は2025年のインド装飾石材市場シェアの40.9%を占め、石材タイプの中で売上高首位を維持しました。その強みは、テランガーナ州、カルナータカ州、アーンドラ・プラデーシュ州における信頼性の高い国内ブロック供給と、施設床材、高級住宅、商業インテリアへの幅広い使用から来ています。インド装飾石材産業において、御影石は大面積の床材にわたって視覚的一貫性と容易な調達の両方を必要とするプロジェクトにとって最も実用的な素材であり続けています。この供給の深さと仕様への精通が、御影石に他の石材よりも広い基盤を与えています。

大理石は第2位のカテゴリーであり続け、高級住宅ロビー、ホスピタリティインテリア、寺院建設に集中しています。ラジャスタン州のマカラナおよびキシャンガル地帯は、白色および装飾グレードが高級仕様と密接に結びついているデリーNCRとムンバイのプロジェクト向けのプレミアム大理石供給を引き続き支えています。クォーツァイトとスレートはより小さなシェアを占めていますが、プレミアムファサードおよびホスピタリティ工事におけるテクスチャーおよびホーン仕上げ表面へのデザイナーの好みから恩恵を受けています。石灰岩、砂岩、コタストーンは公共空間、寺院、修復用途に使用され、インド装飾石材市場にキッチンやバスルーム用途よりも代替圧力が弱い需要ポケットを提供しています。

製造タイプ別:研磨スラブが価値を加工へとシフト

原石・未研磨石材は2025年のインド装飾石材市場規模80.6%のシェアを占め、基本的な供給層がいかに大きいかを示しています。それでも、研磨スラブは2031年まで7.8%のCAGRで拡大すると予測されており、インド装飾石材市場において最も成長の速い製造フォーマットとなっています。したがって、価値の方向性は、原材料取引が依然として最大の売上高基盤を保持しているにもかかわらず、より高い仕上げ加工へと移行しています。このシフトは、プレミアム住宅、商業アップグレード、より良い仕上げ表面への輸出需要によって推進されています。

インドは長年、中国、中東、欧州の加工業者に原石ブロックを供給してきたため、未研磨素材の大きなシェアはその確立された貿易パターンを反映しています。しかし、タミル・ナードゥ州とグジャラート州の国内加工業者がレザード御影石、ホーン大理石、ブラッシュクォーツァイトなどの研磨スラブカテゴリーでより積極的に競争するにつれ、その構造は変化しています。これらの仕上げにより、インドのサプライヤーは原石の入手可能性だけでなく、職人技と仕上げ品質によってマージンを守ることができます。インド装飾石材産業において、これは価値のために加工する業者と依然として主にブロック取引に依存する業者との間の格差を広げています。

用途別:床材が基盤を維持しながら壁面用途が拡大

床材は2025年のインド装飾石材市場の60.4%を占め、大きな差をつけて最大の用途となっています。このリードは、住宅共用エリア、ホテルロビー、空港ターミナル、商業アトリウム、大型施設廊下での石材の継続的な使用を反映しています。これらの空間では、耐久性、音響的快適性、熱性能が外観と同様に重要であるため、石材は依然として重要な役割を果たしています。したがって、床材はインドの装飾石材市場における数量の基盤であり続けています。その強みは、新たな構造工事ではなく表面の張り替えを必要とする病院、政府庁舎、地下鉄駅、オフィス物件における改修需要によっても強化されています。これらのプロジェクトがアップグレードされる際、床材はしばしば最初に交換または改善される目に見える仕上げの一つです。これにより、民間の新築活動が減速する時期でも需要が活発に保たれます。また、エンジニアード表面材による代替についての広い議論にもかかわらず、床材がそのリードを維持している理由も説明しています。

壁面および壁面パネルは第2位の用途層を占め、商業ファサードにおけるドライクラッディングの採用から引き続き恩恵を受けています。この分野は依然として床材より小さいですが、プレミアムプロジェクトがよりクリーンな外観とより管理された設置結果を求めるにつれて重要性が増しています。インド装飾石材市場において、これは単なる原材料供給ではなく、加工品質、パネルキャリブレーション、プロファイル精度への需要を支えています。また、組織化された加工業者に差別化の余地を与えています。

エンドユーザー別:住宅需要が最大を維持しながらさらに上位市場へ移行

住宅エンドユーザーは2025年の売上高の64.1%を占め、インド装飾石材市場における最大の需要源となました。より重要なシフトはこのカテゴリー内で起きており、プレミアムおよび高級住宅がシェアを拡大する一方、低付加価値住宅は弱体化しました。商業エンドユーザーは2025年の売上高の35.9%を占め、ホテルロビー、フラッグシップ小売、オフィスアトリウム、施設建物において引き続き重要な役割を果たしています。JLLが推定する4兆5,000億インドルピーのオフィスアップグレード機会は、老朽化したグレードAストックの大規模な既存基盤にわたる御影石床材と大理石クラッディングへの新たな需要に直接つながります。

商業需要はブランドイメージ、来訪者体験、資産ポジショニングに結びついているため、より高い表面価値の工事を好む傾向があります。これにより、オーナーが目に見えるアップグレードを求める環境において、ブックマッチ大理石、プレミアム御影石、クォーツァイトの余地が生まれます。インドの加工業者はより良い加工品質により輸入仕上げ石材と価格以外の面でも競争できるため、これらの仕事においてますます存在感を高めています。これにより、インド装飾石材市場は住宅と商業の両エンドユーザーにわたってプレミアム建設品質と結びついています。

流通チャネル別:ディーラーおよび加工業者がサービスの深さを通じて影響力を拡大

ディーラーおよび加工業者は2031年まで6.8%のCAGRで成長すると予測されており、インド装飾石材市場において最も成長の速い流通経路となっています。その役割は、単純な製品再販から、現場測定、カスタム切断、シーリング、配送、設置サポートを含むフルサービス実行へとシフトしています。この変化は重要です。なぜなら、デベロッパーや建築家が複数のサプライヤーではなく、単一の責任あるパートナーをますます求めているからです。これにより、ディーラー・加工業者層は顧客関係と実現価格の両方に対してより大きな支配力を持つようになります。

メーカーから顧客への直接販売は、ブランドリーチと物流構造を持ちPokarna LimitedやR K Marbleなどの大規模組織化サプライヤーの間で引き続き存在し、施設および輸出注文に直接対応しています。それでも、多くのプロジェクトがローカルなデザイン適応と設置管理を必要とするため、市場は依然として加工業者ネットワークに大きく依存しています。これにより、チャネルパワーは仕様と実行の拠点に近い状態を保っています。また、チャネルの統合が採掘権の所有変更だけよりも速くインド装飾石材市場の構造を再形成できることも意味しています。

地域分析

北インドはインド装飾石材市場において最大かつ最も成長の速い地域市場であり、2031年まで7.1%のCAGRで拡大すると予測されています。デリーNCRの高級住宅、ウッタル・プラデーシュ州のインフラ工事、ハリヤーナー州とパンジャーブ州のプレミアム住宅成長が主要な需要支柱です。JLLは、主要な北インド都市圏において1,000万インドルピー以上のプレミアムアパートの発売シェアが2024年の64%から2025年には70%に増加し、プレミアム石材仕様のプールが拡大したと報告しています。

南インドと西インドはインド装飾石材市場の主要生産拠点です。南インドは国内加工と輸出に使用される商業取引御影石の多くを供給しており、タミル・ナードゥ州、カルナータカ州、アーンドラ・プラデーシュ州が主要な採掘クラスターであり続けています。これらの州は、住宅と施設の両プロジェクトで使用されるアブソリュートブラック、ロージーピンク、TANブラウンなどの広く使用されるグレードを支えています。

東インドと北東インドは売上高では最小の地域セグメントですが、都市鉄道と公共インフラプロジェクトが段階的な施設需要を創出しています。インド装飾石材市場のこの部分は、プレミアム住宅よりも交通、市民、公共建築用途によって推進されています。地下鉄インテリアや交通インフラ向けのプレハブ石材パネルは、寸法精度が重要でプロジェクト量を標準化できるため、ここでより重要になる可能性があります。採掘許可と環境監視が確立された西部・南部の石材地帯よりも複雑であるため、東部州では供給条件が予測しにくい状態が続いています。

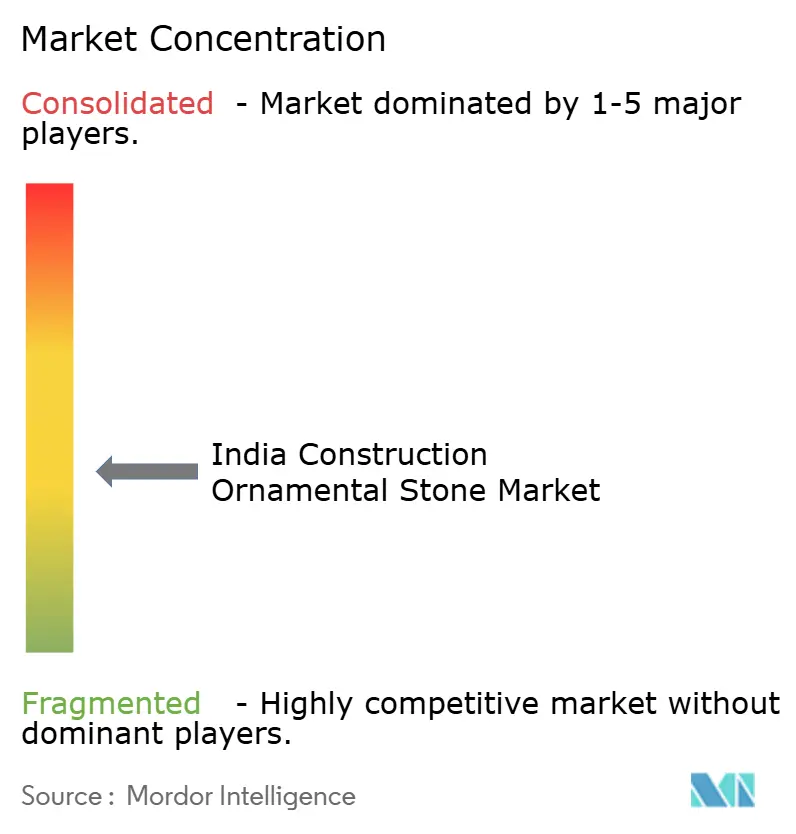

競争環境

インド装飾石材市場は依然として断片化しており、単一の企業が全国的な支配的地位を占めていません。主要な組織化グループにはPokarna Limited、R K Marble、Classic Marble Company、Aro Granite Industries、Madhav Marbles and Granitesが含まれます。しかし、各プレイヤーは完全な全国支配モデルではなく、特定の採掘または加工地域に根ざしています。これにより、競争は製品カテゴリー、石材グレード、地域プロジェクトネットワークにわたって分散しています。

インド装飾石材市場において、自社採掘場と社内加工を組み合わせた事業者は、原石ブロックの入手可能性、加工品質、納期をより厳密に管理できるため、明確な運営上の優位性を持っています。この優位性は、採掘コンプライアンス措置や輸送問題がオープンマーケットの調達を混乱させる際により価値が高まります。

建築加工、特に複雑なクラッディングシステム、オーダーメイドカウンタートッププロファイル、プレカット寺院石材部品において意味のある空白スペースが残っています。ティア2都市の小規模CNC装備加工業者がこのスペースへの対応を始めており、かつて主に都市圏の輸入業者や外国サプライヤーが担っていた建築家主導の工事への参入経路を得ています。Asian Granitoの企業再編とドバイおよびイギリスでの倉庫・ショールーム事業の拡大は、中堅インドプレイヤーが組織変革と市場拡大を組み合わせて高マージンの仕様ビジネスを追求する方法を示しています。これにより、インド装飾石材市場の全体的な断片化した構造を変えることなく競争水準が引き上げられています。

インド建設装飾石材産業リーダー

Pokarna Limited

Aro Granite Industries Ltd

R K Marble

Classic Marble Company (KalingaStone)

Stonex India Pvt Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Asian Granito India Limitedは、分割、一括売却、合併を含む企業再編スキームについてNCLT(国家企業法審判所)の承認を受けました。同社はまた、国際市場拡大の一環としてドバイとイギリスに倉庫・ショールーム事業を設立しました。

- 2024年10月:Pokarna Limitedは、プレミアムキッチン向けの耐UV性スラブを供給するため、テランガーナ州に120万平方メートルのクォーツ工場を稼働させました。

インド建設装飾石材市場レポートの調査範囲

| 花崗岩 |

| 大理石 |

| 砂岩 |

| スレート |

| エンジニアード・ストーン(クォーツ、アグロメレート) |

| 床材・舗装 |

| 外装クラッディングおよびファサード |

| 内装装飾(カウンタートップ、壁パネル) |

| 記念碑・景観整備 |

| 住宅 |

| 商業 |

| 施設(ホテル、空港、病院) |

| インフラ(都市鉄道、橋梁) |

| 北インド |

| 南インド |

| 西インド |

| 東インドおよび北東インド |

| 石材タイプ別 | 花崗岩 |

| 大理石 | |

| 砂岩 | |

| スレート | |

| エンジニアード・ストーン(クォーツ、アグロメレート) | |

| 用途別 | 床材・舗装 |

| 外装クラッディングおよびファサード | |

| 内装装飾(カウンタートップ、壁パネル) | |

| 記念碑・景観整備 | |

| エンドユーザー別 | 住宅 |

| 商業 | |

| 施設(ホテル、空港、病院) | |

| インフラ(都市鉄道、橋梁) | |

| 地域別 | 北インド |

| 南インド | |

| 西インド | |

| 東インドおよび北東インド |

レポートで回答される主要な質問

インド建設プロジェクトにおける装飾石材需要の2031年見通しは?

インド装飾石材市場は、2026年の55億4,300万米ドルから2031年には76億2,240万米ドルに達すると予測されており、CAGRは6.6%です。プレミアム住宅と公共事業が主要な需要支柱であり続けています。

インド装飾石材使用において現在の売上高をリードする製品カテゴリーはどれですか?

御影石は2025年に40.9%のシェアで石材タイプの売上高をリードしました。信頼性の高い国内供給と床材、インリア、施設プロジェクトへの幅広い使用を組み合わせているためです。

インドにおいて床材が依然として装飾石材の最大用途である理由は何ですか?

床材は2025年に売上高の60.4%を占めました。住宅共用エリア、ホスピタリティロビー、空港ターミナル、大型施設空間での標準的な使用が続いているためです。

売上高成長において最も重要なエンドユーザーグループはどれですか?

住宅は2025年に64.1%の売上高シェアで最大のエンドユーザーであり続けましたが、成長は大衆住宅よりもプレミアムおよび高級住宅からますます生まれています。

インドで最も急速に拡大している地域はどこですか?

北インドが最も成長の速い地域であり、2031年まで7.1%のCAGRが予測されており、デリーNCRの高級住宅、ウッタル・プラデーシュ州のインフラ工事、ハリヤーナー州とパンジャーブ州の需要に支えられています。

市場の主要プレーヤーは誰ですか?

Pokarna Limited、Aro Granite Industries、R K Marble、Classic Marble Company、Stonex Indiaが合計で総収益の36%を占めています。

最終更新日: