インドのカフェ・バー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

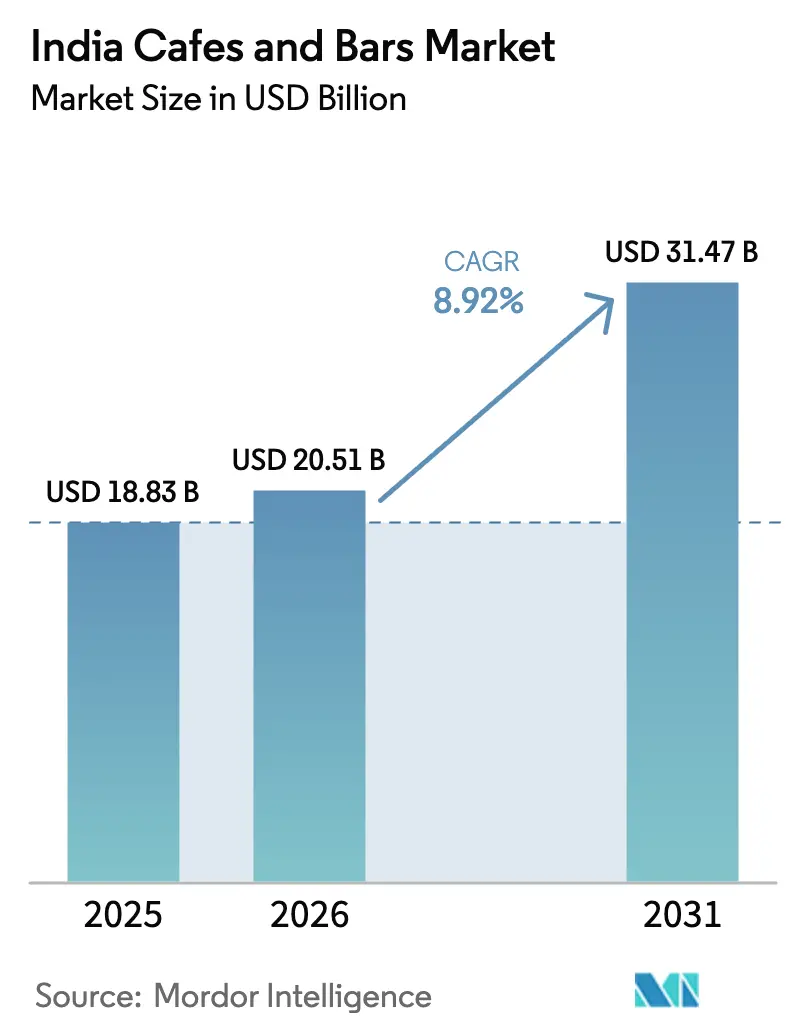

| 基準年の市場規模 (2025) | 18.83 十億米ドル |

| 市場規模 (2026) | 20.51 十億米ドル |

| 市場規模 (2031) | 31.47 十億米ドル |

| 成長率 (2026 - 2031) | 8.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのカフェ・バー市場分析

インドのカフェ・バー市場規模は2025年に188億3,000万USDと評価され、2026年の200億5,100万USDから2031年には314億7,000万USDに達すると推定されており、予測期間(2026年~2031年)におけるCAGRは8.92%です。急速な都市化、可処分所得の増加、そして伝統的な紅茶文化とグローバルなコーヒートレンドの融合が、潜在的な顧客基盤を拡大しています。デジタル決済は現在、都市部店舗の87%をカバーしており、会計時の摩擦を軽減し、リピート購買を促進しています。食品加工に対する政府のインセンティブや、スペシャルティグレードの調達イニシアチブにより、上流コストが安定し、プレミアム飲料のサプライチェーンの継続性が強化されています。独立系事業者は、文化的な真正性と機敏なメニュー革新を背景に引き続き繁盛しており、チェーン店は第2・第3層都市への出店拡大を加速しています。食品安全と酒類コンプライアンスを標準化する規制改革は、組織化されたプレーヤーに有利に働き、今後5年間でインドのカフェ・バー市場における統合化を促進するものと見込まれます。

主要レポートの要点

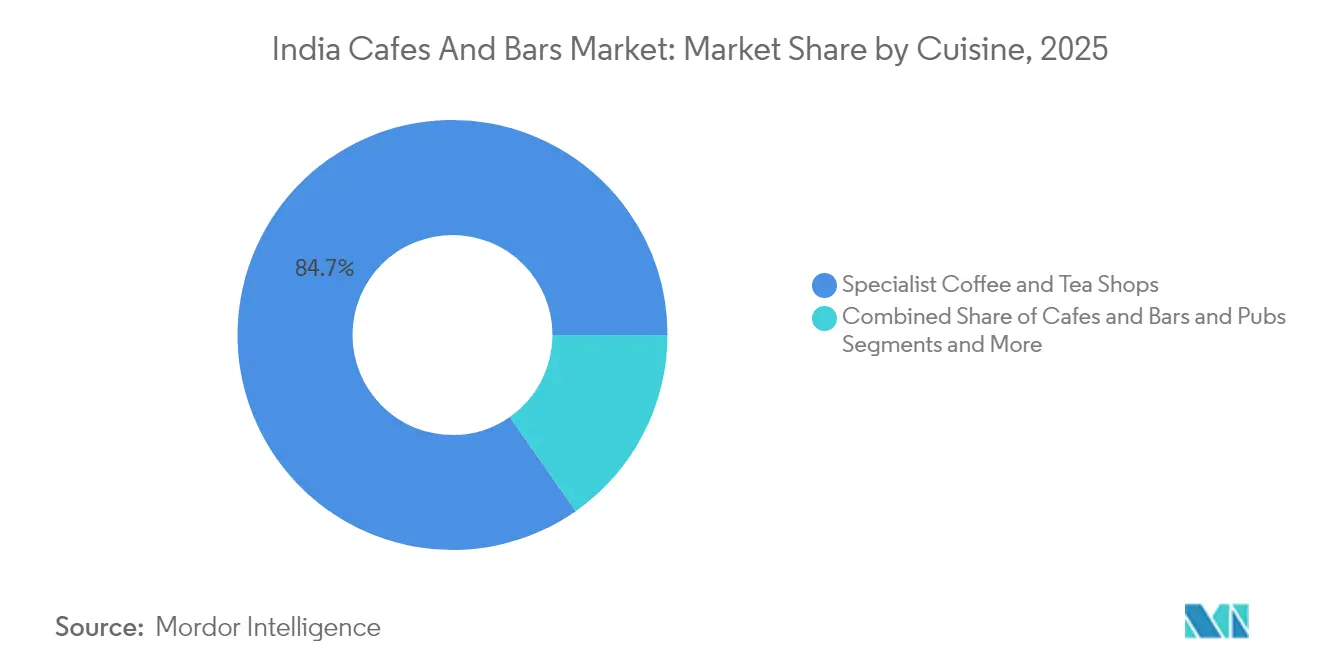

- 料理別では、専門コーヒー・紅茶ショップが2025年のインドのカフェ・バー市場シェアの84.72%を占め、カフェのサブセグメントは2031年に向けて11.15%のCAGRで拡大すると予測されています。

- 店舗形態別では、独立店舗が2025年のインドのカフェ・バー市場シェアの76.05%を保持しており、チェーン店は2031年にかけて11.72%のCAGRで最も速い成長を示しています。

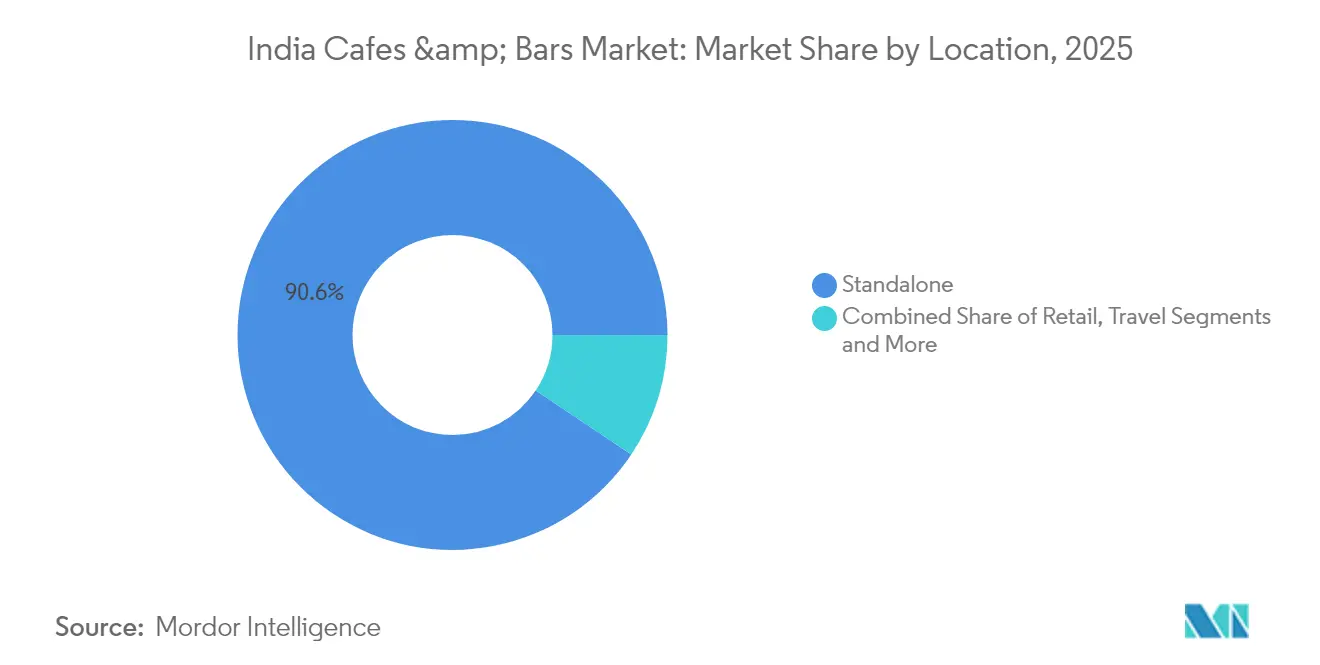

- 立地別では、スタンドアロン店舗が2025年のインドのカフェ・バー市場規模の90.63%を占め、旅行拠点の店舗は2031年にかけて12.24%のCAGRで成長すると予測されています。

- サービス形態別では、店内飲食が2025年の売上高の47.68%でトップを占めていますが、デリバリーサービスは予測期間中に12.05%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのカフェ・バー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムコーヒー、紅茶、スペシャルティ飲料に対する消費者の需要増加 | +2.1% | 全国的、ムンバイ・デリー・バンガロールで早期に恩恵 | 中期(2~4年) |

| ユニークで高品質なコーヒーと文化的体験に特化した独立系カフェの成長 | +1.8% | 第1層都市から第2層都市(特にプネー・ハイデラバード・チェンナイ)に拡大中 | 長期(4年以上) |

| 社会的・仕事後の集まりに対する傾向の増大 | +1.4% | 大都市圏、コワーキングハブでも台頭 | 短期(2年以内) |

| 国際・国内カフェ・バーチェーンの第2・第3層都市への拡大 | +2.2% | 都市中核部から新興市場への全国的な拡大 | 中期(2~4年) |

| 低カロリー・低アルコール・ノンアルコール飲料への需要急増 | +1.3% | 主要都市の健康意識の高い都市部人口層 | 長期(4年以上) |

| デジタル注文・非接触型決済・フードデリバリープラットフォームとの統合の採用 | +1.6% | スマートフォン普及率の高い都市部中心 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムコーヒー、紅茶、スペシャルティ飲料に対する消費者の需要増加

インドのコーヒー市場は、消費者がプレミアムコーヒーやスペシャルティ飲料を積極的に取り入れることで変革を遂げており、インド独自のローカルアイデンティティを維持しながらもグローバルなコーヒー文化への統合が進んでいます。Third Wave Coffeeなどのスペシャルティロースターは、6都市で90店舗以上に拡大し、直接農園調達と職人的な加工技術を活用することでこのシフトを積極的に牽引し、市場シェアを獲得しています。プレミアムコーヒーへの需要増加により、スペシャルティコーヒーセグメントにおける平均注文額は前年比23%増加しました。消費者は現在、シングルオリジン飲料に200~400インドルピー(2.4~4.8 USD)を喜んで支出しており、従来のコーヒーに費やされていた80~120インドルピー(1.0~1.4 USD)と比較して顕著な上昇となっています。このプレミアム化トレンドを支えるため、インドコーヒー委員会は2028年までに32億USDの市場規模を目標とする10カ年ロードマップを導入しており、この成長軌道を持続させるためにスペシャルティ加工と付加価値創出に重点を置いています [1]出典:インドコーヒー委員会、「インドの10カ年コーヒー成長計画」、www.indiacoffee.org。

ユニークで高品質なコーヒーと文化的体験に特化した独立系カフェの成長

インドにおける独立系カフェの成長は、高品質なコーヒーと文化的体験のユニークな融合を提供することで、カフェ・バー市場を大幅に牽引しています。これらのカフェは、スペシャルティコーヒー・職人的なブリュー・厳選されたコーヒー豆を重視し、コーヒーを単なる飲料ではなくライフスタイルの選択として捉えるようになった消費者にアピールしています。都市化、可処分所得の増加、グローバルなコーヒー文化への露出がこのトレンドを後押ししており、特にプレミアムで本格的なコーヒー体験を求める若い世代の間で顕著です。独立系カフェは多くの場合、質の高いコーヒーと、社会的・仕事上のハブとして機能する居心地の良い雰囲気を組み合わせることで、大手コーヒーチェーンとの差別化を図っています。このトレンドは、スペシャルティコーヒーが実質的な市場成長を占めるインドのコーヒー文化のより広範な変革の一部であり、地元のファンと国際的なブランドの双方を惹きつけながら、インド独自のコーヒーアイデンティティを育んでいます。

社会的・仕事後の集まりに対する傾向の増大

社会的・仕事後の集まりに対する傾向の増大は、インドのカフェ・バー市場の主要な市場ドライバーです。カフェは単にコーヒーを提供する場所から進化し、人々が仕事後にくつろぎ、ネットワークを築き、交流する活発なソーシャルハブへと変貌しつつあります。この変化は、変化する都市ライフスタイル、可処分所得の増加、そして単なる消費よりも体験を重視する若い人口層によって後押しされています。カフェは現在、社会的なインタラクションを促進するモダンな美学・ライブミュージック・コミュニティイベントを備えた没入型の雰囲気を提供しています。アルコールを提供しないコーヒーパーティや「モーニングレイブ」などのトレンドは、カフェがウェルネスと社会的なエネルギーを融合させ、活発なノンアルコールの社交の場を好む健康意識の高い消費者を惹きつけていることを示しています。このようなソーシャルスペースは、消費者の滞在時間の延長、エンゲージメントの向上、ブランドロイヤルティの強化に貢献し、カフェを文化的交流とリラクゼーションのための不可欠な都市の集合スポットへと変えています。

第2・第3層都市への進出を含む、国際・国内カフェ・バーチェーンの拡大

インドのカフェ市場は、チェーン店が積極的に中小都市へ拡大するにつれて大きな変革を遂げています。Tata Starbucksは、2028年までに店舗数を390から1,000に増やすという意欲的な計画でこのシフトを牽引しています。特に注目すべきは、新規出店の60%が第2・第3層都市を対象としており、これらの新興市場における購買力の向上と進歩するインフラへの同社の強い信頼を反映していることです。この拡大戦略は、物流ネットワークの急速な発展とデジタル決済システムの普及によってさらに支えられています。例えば、第2層都市におけるUPI取引量は、2023年10月比で2024年10月に前年比で印象的な45%増加しており、これらの地域のデジタル対応力の高まりを示しています [2]出典:財務省、「UPI:インドにおけるデジタル決済の革命」、www.pib.gov.in。これらの小規模市場での成功を確実にするため、チェーン店はメニューの積極的なローカライズと価格戦略の調整を行っています。通常、これらの市場の価格感度に対応するため、平均販売価格を20~30%引き下げます。こうした値下げにもかかわらず、企業は業務効率の改善を実施することでマージン目標を維持しています。地元の嗜好への適応と業務の最適化というデュアルアプローチにより、チェーン店はインドの中小都市の未開拓の潜在性を活用し、カフェ市場における長期的な成長の基盤を築いています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大都市圏における特に賃貸料と人件費の高い運営コスト | -1.2% | ムンバイ・デリーNCR・バンガロールの主要立地 | 短期(2年以内) |

| 複雑なライセンス・酒類法・ゾーニング規制を含む規制上の課題 | -0.9% | 州ごとの変動、特にマハーラーシュトラ州・デリー | 中期(2~4年) |

| 絶え間ないイノベーションと投資を必要とする消費者嗜好の変化 | -1.1% | 競争が激しい都市部市場 | 長期(4年以上) |

| 大手確立ブランドと競争するための中小プレーヤーの困難 | -0.8% | ブランド集中度が高い第1層都市 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

大都市圏における特に賃貸料と人件費の高い運営コスト

高い運営コスト、特に賃貸料と人件費は、インドのカフェ・バー市場にとって大きな抑制要因であり、特に大都市圏において顕著です。都市部の主要立地における賃貸費用は相当なものとなり得、月間固定費の大きな割合を占めることが多く、売上が低調な時期でもリース契約が引き下げられることはほとんどありません。同様に、シェフ・バリスタ・サービスクルー・管理職などの熟練スタッフを必要とするため、人件費も相当なものとなり、月給は役割と市場標準に応じて数万ルピーから数ラーク・ルピーに及びます。これらの高い固定・変動コストは利益マージンを圧迫し、強力な収益量やプレミアム価格戦略なしには財務的な持続可能性の維持が困難となります。競争激しい大都市市場で成功を目指す事業者にとって、これらのコストを効率的に管理することは引き続き重要です。

複雑なライセンス・酒類法・ゾーニング規制を含む規制上の課題

複数拠点を運営する事業者は、州ごとに異なる酒類ライセンス・食品安全規制・ゾーニング規制の断片化した構造により、大きな課題に積極的に直面し、相当なコンプライアンスコストを負担しています。主要州における最近の物品税政策の変更が追加的な不確実性をもたらすことで、これらの課題はさらに顕著になっています。例えば、ハリヤーナー州はバーのライセンス料を25%引き上げ、事業者の運営予算に直接影響を与えた一方、デリーはアルコールを提供する飲食店に対してより厳格なコンプライアンス要件を実施し、行政負担を増加させました [3]出典:ハリヤーナー州物品税政策2024年~2025年、「2024年~25年度物品税政策」、www.haryanatax.gov.in。インド食品安全基準局(FSSAI)の3層ライセンスシステムは、規制の明確化を目的としているものの、事業者の年間売上高の閾値に基づいて異なる書類・コンプライアンス手続きへの準拠を求めています。このシステムは、特に急成長を遂げている企業にとって相当な行政負担をもたらし、これらの要件を満たすために追加リソースを割り当てなければなりません。州をまたいで拡大するチェーン店はさらに大きな困難に直面しています。各法域は、酒類サービス・食品安全プロトコル・営業許可に関して独自の規制を施行しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

料理別:スペシャルティコーヒーが市場の発展を牽引

専門コーヒー・紅茶ショップはインドのカフェ・バー市場において支配的な地位を占め、2025年に推定84.72%の市場シェアを獲得しています。このセグメントの強みは、インドに確立された紅茶文化と、若い消費者の間での職人的なコーヒーへの鑑賞眼の高まりにあります。Chaayos、Tea Trails、Blue Tokai、Third Wave Coffee Roastersなどのブランドは、伝統的なインドの味覚とプレミアムなグローバル飲料トレンドを融合させることでニッチなコンセプトを先導してきました。その成功は、高品質の食材、独特の醸造方法、リピート訪問を促す居心地の良い雰囲気の提供に根ざしています。サステナビリティ・倫理的調達・個別化への重点が消費者ロイヤルティをさらに高め、専門的な飲料店をインドの社会的景観に不可欠な存在としています。

対照的に、カフェのセグメントはインドのカフェ・バー業界において最も急速に成長しているカテゴリーであり、2031年まで堅調な11.15%の年間複合成長率で拡大すると予測されています。この急増は、急速な都市化・変化するライフスタイル・若い専門家や学生の間での可処分所得の増加によって促進されています。カフェの状況は、コワーキング・社交・カジュアルダイニングが交差する多機能的なコンセプトへとシフトしています。消費者が単なる飲料消費を超えた没入感のある、インスタグラム映えする体験を求めるにつれて、テーマカフェや地元にインスパイアされた場所が注目を集めています。独立系カフェはフュージョンメニューとプレミアムブリューを試し、一方でスターバックスやTim Hortonsなどの国際チェーンが競争的なイノベーションを促進しています。

店舗形態別:独立系のイノベーション対チェーンの効率性

独立店舗はインドのカフェ・バー市場において支配的な存在であり、2025年に約76.05%の市場シェアを占めています。この支配は、地域の嗜好と急速に変化する消費者の趣向に合わせた多様なフォーマット・メニュー・雰囲気を地元のオーナーが形作る、業界の高度に起業家的な性質を示しています。独立系カフェ・バーは特に、ムンバイ・デリー・ベンガルール・ハイデラバードなどの大都市圏で繁盛しており、幅広い顧客層の共感を呼ぶ革新的な飲料コンセプト・パーソナライズされたサービス・ユニークな体験を提供していることが多いです。独立系店舗の適応性と真正性は、特に個性とローカル文化とのつながりを求める消費者の欲求を活用することで、変化するトレンドに対して強靭です。これらの店舗はまた、口コミマーケティング・コミュニティエンゲージメント・需要に応じて素早く方向転換できる柔軟なビジネスモデルの恩恵を受けています。

これとは対照的に、チェーン店は国内・国際的なブランドが地理的拡大を加速させるにつれて市場において最も急速に成長するセグメントとして台頭しており、11.72%の堅調な年間複合成長率を記録しています。体系化された運営システム・潤沢な資本へのアクセス・確立されたブランドレピュテーションを活用し、スターバックス・Barista・Tim Hortonsなどのチェーンは第1・第2層都市全体にわたってプレゼンスを急速に拡大しています。チェーンのカフェ・バーは、標準化された品質・ロイヤルティプログラム・デジタル対応の顧客体験を提供し、拡大する意欲的な都市部中産階級を惹きつけています。主要立地を交渉で確保し、規模の経済から恩恵を受ける能力は、チェーンに効率的で収益性の高い成長モデルをもたらします。交通ハブ・モール・ビジネス地区への進出は、利便性とライフスタイル主導の消費へのシフトを浮き彫りにしています。

立地別:スタンドアロンの支配と交通ハブの成長

スタンドアロン店舗はインドのカフェ・バー市場を支配しており、2025年の総市場シェアの約90.63%を占めています。この圧倒的な存在感は、カジュアルな客と常連客の両方に対応する、地域密着型の近隣カフェ・バーへの国民の深く根付いた嗜好を浮き彫りにしています。スタンドアロン店舗の大半は中小規模の事業体であり、住宅地・商業エリア・主要ショッピング街に位置することが多く、強力なコミュニティエンゲージメントと親しみやすい社会環境を提供しています。その強靭性は、柔軟なビジネスモデル・地元の味覚への素早い適応力・幅広い層に訴求する手頃な価格によって支えられています。さらに、スタンドアロンのカフェ・バーは、伝統的な紅茶スタンドから現代的なスペシャルティコーヒーハウスまで、インドのインフォーマルなダイニング市場において引き続き重要な存在です。

対照的に、旅行拠点のカフェ・バー店舗は急速な拡大を遂げており、2031年にかけて印象的な12.24%の年間複合成長率で成長すると予測されています。この成長は、空港・鉄道駅・地下鉄ハブの近代化によって牽引されており、これらは組織化された飲食フォーマットにとって有益な目的地となっています。旅客数の増加に伴い、Café Coffee Day・スターバックス・Costa Coffeeなどの事業者は、移動中の消費者のプレミアムで便利な選択肢への需要を取り込むために、交通ターミナルにおけるプレゼンスを強化しています。インドの航空旅行インフラの継続的な変革と国内観光の拡大が相まって、交通スペースにおけるブランドカフェコンセプトへの持続的な需要が生まれています。アプリによる事前注文やロイヤルティシステムなどのデジタル統合の進展が顧客体験をさらに向上させ、リピート販売を促進しています。

サービス形態別:デリバリーの統合が収益モデルを再構築

店内飲食サービスはインドのカフェ・バー市場において依然として支配的なフォーマットであり、2025年に47.68%のシェアを保持しています。このセグメントは、インドのカフェ・バー環境を引き続き定義する、対面での社会的インタラクションと体験型ダイニングの文化的重要性を反映しています。消費者はこれらの場所を、食べ物と飲料の単なる消費の場としてではなく、余暇・会議・コミュニティエンゲージメントのためのソーシャルスペースとして捉えるようになっています。店内飲食モデルは、インドの増大する若者人口・拡大する中産階級・料理の品質と雰囲気を融合させた雰囲気主導の体験への嗜好から恩恵を受けています。多くのカフェ・バーは、顧客の定着を強化し滞在時間を延ばすために、内装の改善・ライブエンタテインメント・スペシャルティメニューのイノベーションに投資しています。

一方、デリバリーサービスは市場で最も急速に成長するセグメントであり、2031年にかけて12.05%の年間複合成長率で拡大すると予測されています。この急速な伸びは、デジタルプラットフォームの消費者採用の増加・スマートフォンの普及・自宅でのダイニングの利便性によって促進されています。SwiggyやZomatoなどの主要なフードデリバリーサービスとの統合により、カフェ・バーは物理的な来客数を超えてリーチを拡大し、時間に制約のある都市部の消費者に対応できるようになりました。デリバリーに特化したモデルは、特にスペシャルティ飲料やすぐに飲めるオプションにとって、閑散期や季節的な落ち込み期の重要な収益安定装置となっています。多くのブランドは、デリバリー中の商品の品質とビジュアルアピールを保持するために、パッケージングとメニューの提供方法を再設計しています。

地理的分析

インドのカフェ・バー市場は強い地理的多様性を示しており、大都市が売上高シェアの大半を牽引しています。ムンバイ・デリーNCR・ベンガルール・チェンナイなどの都市部中心地は、高い人口密度・高い可処分所得・食べ物と飲料を介した交流への強い傾向により、最も高い市場集中度を誇っています。ムンバイはプレミアムカフェ・バーのハブであり続け、一方デリーNCRは多様な消費者ライフスタイルに対応する組織化された独立した店舗の両方でその規模をリードしています。南部では、ベンガルールとハイデラバードが職人的なコーヒーとウェルネス志向の提供物を中心とした活気あるカフェ文化を示しており、快適さとイノベーションの融合を反映しています。

北インドは、スペシャルティコーヒーハウスやラウンジバーがますます人気を集めているラクノウ・チャンディーガルなどの第1・第2層都市における拡大する中産階級消費者基盤に支えられ、堅調な成長を示しています。マハーラーシュトラ州とグジャラート州が主導する西インドは、商業ハブと観光客の流入から恩恵を受けており、高級・中価格帯の両方の店舗を支えています。一方、南部の州は若者主導のカフェトレンドと、Tata Starbucks・Baristaなど全インドに展開するコーヒーチェーンの浸透を通じて大きく貢献しています。ベンガルールやハイデラバードなどの都市のIT系労働力は特に、平日の来客数と週末の余暇トラフィックを促進しています。

東部・北東部の地域は、より小規模な市場ではあるものの、コルカタ・グワハティ・ブバネシュワールなどの都市における都市化の進展と可処分所得の増加に牽引され、台頭するカフェ・バー文化が見られます。インド全土の第2・第3層の街は、急速な小売インフラの拡大と観光やデジタルプラットフォームを通じたカフェ文化への露出の増大に支えられて、最も急速な成長を記録すると期待されています。このシフトは、カフェ・バー体験の地方分散化を示しており、大都市圏を超えて、野心を持つ若い人口層の商業・文化的ハブとしてますます機能する地方都市へと拡大しています。

競争環境

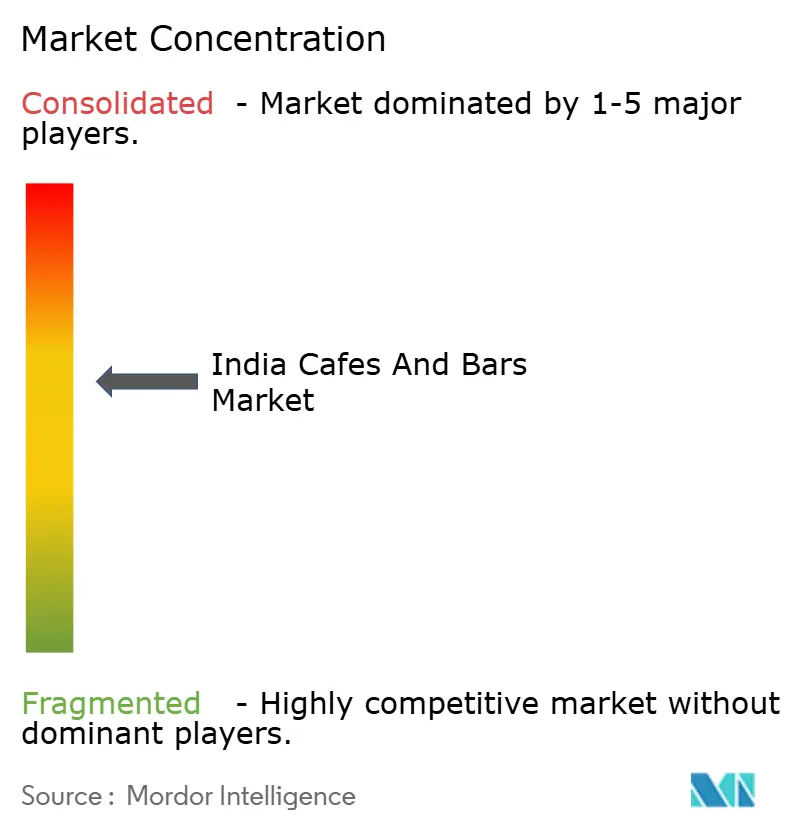

インドのカフェ・バー市場は中程度の断片化を示しており、10段階中6の集中度スコアとなっています。この断片化のレベルは、確立されたチェーンと革新的な独立系プレーヤーが共存する競争環境を育んでいます。Tata Starbucksのような著名なブランドはプレミアムポジショニングと体系的な拡大戦略を活用して市場シェアを獲得しており、一方でBlue Tokaiのようなニッチプレーヤーは職人的なコーヒーの提供と直接農園調達に注力して自社を差別化しています。この戦略的アプローチの多様性は市場のダイナミックな性質を浮き彫りにし、複数のビジネスモデルが同時に繁栄することを可能にしています。

市場内の競争の激しさは、立地とセグメントによって大きく異なります。大都市圏では、大手チェーンがプレミアムな体験と利便性を求める都市部消費者の嗜好に応える能力によって市場の景観を支配しており、統合度が高い傾向があります。対照的に、第2・第3層都市は主に断片化したままであり、独立系事業者が大きなシェアを保持しています。これらの事業者は多くの場合、地元の味覚と文化的なニュアンスへの深い理解を頼りに競争上の優位性を維持し、これらの地域において独自の市場ダイナミクスを生み出しています。

さらに、地域専門業者の存在が、特に非大都市圏において別の競争層を加えています。これらの専門業者は多くの場合、地元の専門知識と革新的な提供物を組み合わせて忠実な顧客基盤を惹きつけています。大手チェーン・独立系事業者・地域プレーヤーの相互作用により、インドのカフェ・バー市場はさまざまなセグメントと地域にわたって成長の機会を持ちながら、活気があり多様な市場であり続けています。この競争環境は、この進化する市場で成功するためにカスタマイズされた戦略の重要性を強調しています。

インドのカフェ・バー業界リーダー

Barista Coffee Company Limited

Graviss Foods Private Limited

Tata Starbucks Private Limited

Coffee Day Enterprises Limited

Jubilant FoodWorks Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Third Wave Coffeeはデリー・ハイデラバード・チェンナイ・ムンバイ・マイスールで1日に11店舗の新しいカフェをオープンしました。これらのオープンにより、同ブランドの総店舗数は12都市にわたって165店舗となり、新興市場と確立された市場の両方における強固な地位を示しました。

- 2025年3月:Chai Kingsは北インド全体でチャイを中心とするカフェのコンセプトを拡大するため、2,400万ルピーの投資を受けました。このイニシアチブは、伝統的なチャイ文化を現代的なプレゼンテーションと雰囲気と統合することに焦点を当て、より幅広い客層への対応を目指しました。

- 2024年1月:Tata Starbucks Private Limitedは2028年までにインドで1,000店舗の運営を目指しており、3日ごとに新規出店することに相当します。この戦略は、地元パートナーのトレーニング・新店舗での顧客体験の向上・スターバックスの顧客へのインド原産コーヒーのグローバルプロモーションに重点を置いています。

インドのカフェ・バー市場レポートの範囲

バー・パブ、カフェ、ジュース・スムージー・デザートバー、専門コーヒー・紅茶ショップが料理別セグメントとしてカバーされています。チェーン店、独立店舗が店舗形態別セグメントとしてカバーされています。レジャー、宿泊施設、小売、スタンドアロン、旅行が立地別セグメントとしてカバーされています。| バー・パブ |

| カフェ |

| ジュース・スムージー・デザートバー |

| 専門コーヒー・紅茶ショップ |

| チェーン店 |

| 独立店舗 |

| レジャー |

| 宿泊施設 |

| 小売 |

| スタンドアロン |

| 旅行 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| 料理別 | バー・パブ |

| カフェ | |

| ジュース・スムージー・デザートバー | |

| 専門コーヒー・紅茶ショップ | |

| 店舗形態別 | チェーン店 |

| 独立店舗 | |

| 立地別 | レジャー |

| 宿泊施設 | |

| 小売 | |

| スタンドアロン | |

| 旅行 | |

| サービス形態別 | 店内飲食 |

| テイクアウト | |

| デリバリー |

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文して、テーブルで食事を提供される飲食サービス店。

- クイックサービスレストラン - 顧客に利便性・スピード・低価格の食事を提供する飲食サービス店。通常、顧客はセルフサービスで自分で食事をテーブルまで運びます。

- カフェ・バー - バー・パブを含む飲食サービス事業の一形態であり、アルコール飲料を提供するライセンスを持ち、軽食や飲み物を提供するカフェ、並びにスペシャルティの紅茶・コーヒーショップ・デザートバー・スムージーバー・ジュースバーが含まれます。

- クラウドキッチン - デリバリーまたはテイクアウト専用の食事準備を目的として商業用キッチンを活用する飲食サービス事業で、店内飲食の顧客はいません。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガ・マグロ | 大西洋・太平洋・インド洋、および地中海で知られる6つの独立した系群に生息するマグロの中で最も小さい種の一つ。 |

| アンガス・ビーフ | スコットランド原産の特定品種の牛から採れた牛肉。「認定アンガスビーフ」の品質マークを受けるためには、アメリカアンガス協会による認定が必要です。 |

| アジア料理 | 中国・インド・韓国・日本・ベンガル・東南アジアなどの文化の料理を提供するレストランでのフルサービス提供が含まれます。 |

| 平均注文額 | 飲食サービス店での顧客によるすべての注文の平均金額。 |

| ベーコン | 豚の背中または側腹から採れた塩漬けまたは燻製の肉。 |

| バー・パブ | 施設内でのアルコール飲料の提供ライセンスを持つ飲酒施設。 |

| ブラック・アンガス | 角のない黒い毛色の牛品種から採れた牛肉。 |

| BRC | 英国小売コンソーシアム(British Retail Consortium) |

| バーガー | 通常1枚以上の調理済み牛肉パテをスライスしたパンやバンロールの中に挟んだサンドイッチ。 |

| カフェ | 主にコーヒーなどの飲料と軽食を提供する飲食サービス店。 |

| カフェ・バー | バー・パブを含む飲食サービス事業の一形態であり、アルコール飲料を提供するライセンスを持ち、軽食や飲み物を提供するカフェ、並びにスペシャルティの紅茶・コーヒーショップ・デザートバー・スムージーバー・ジュースバーが含まれます。 |

| カプチーノ | 伝統的にダブルエスプレッソ・スチームドミルク・スチームドミルクフォームを等分に組み合わせたイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チェーン店 | ブランドを共有し、複数の場所で営業し、集中管理と標準化されたビジネス慣行を持つ飲食サービス店。 |

| チキンテンダー | 鶏の小胸筋(ペクトラリス・マイナー)から調理された鶏肉。 |

| クラウドキッチン | デリバリーまたはテイクアウト専用の食事準備を目的として商業用キッチンを活用する飲食サービス事業で、店内飲食の顧客はいません。 |

| カクテル | 単一または複数のスピリッツとジュース・フレーバーシロップ・トニックウォーター・シュラブ・ビターズなどを混ぜたアルコールミックスドリンク。 |

| 枝豆 | 熟する前または硬くなる前に収穫した大豆を使用し、さやのまま調理した日本料理。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省の農業経済調査局(Economic Research Service of the USDA) |

| エスプレッソ | ショットで提供される濃縮コーヒーの一形態。 |

| ヨーロッパ料理 | イタリア・フランス・ドイツ・イギリス・オランダ・デンマークなどの文化の料理を提供するレストランでのフルサービス提供が含まれます。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレ・ミニョン | ヒレ肉の細い端から切り取った肉の切り身。 |

| フランク・ステーキ | 牛の後ろ四半部の前方に位置するフランク部分から取った牛肉ステーキの切り身。 |

| 飲食サービス | 食品産業の一部を指し、家庭外で食事を準備する企業・施設・会社が含まれます。レストラン・学校や病院のカフェテリア・ケータリング業務など多くの形態が含まれます。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文して、テーブルで食事を提供される飲食サービス店。 |

| ゴーストキッチン | クラウドキッチンを指します。 |

| GLA | 賃貸可能総面積(Gross Leasable Area) |

| グルテン | 小麦・ライ麦・スペルト小麦・大麦などの穀物に含まれるタンパク質群。 |

| 穀物飼育牛肉 | 大豆・トウモロコシおよびその他の添加物を補充した飼料で飼育された牛から採れた牛肉。穀物飼育の牛には抗生物質や成長ホルモンが投与されることもあります。 |

| 牧草飼育牛肉 | 草のみを飼料として飼育された牛から採れた牛肉。 |

| ハム | 豚の脚から取った豚肉。 |

| ホレカ | ホテル・レストラン・カフェ(Hotels, Restaurants and Cafes) |

| 独立店舗 | 単一の店舗で営業するか、3店舗以下の小規模チェーンとして運営される飲食サービス店。 |

| ジュース | 果物や野菜に含まれる天然の液体を抽出またはプレスして作った飲料。 |

| ラテンアメリカ料理 | メキシコ・ブラジル・アルゼンチン・コロンビアなどの文化の料理を提供するレストランでのフルサービス提供が含まれます。 |

| カフェラテ | エスプレッソ1~2ショット・スチームドミルク・薄いフロスミルクの層から成るミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ・動物園・映画館・博物館などのレクリエーション事業の一環として提供される飲食サービス。 |

| 宿泊施設 | ホテル・モーテル・ゲストハウス・ホリデーホームなどでの飲食サービスの提供。 |

| マキアート | 少量のミルク(通常フォームされたもの)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン・ステーキ・リブなど、肉が主要食材となる食品。 |

| 中東料理 | アラビア・レバノン・イラン・イスラエルなどの文化の料理を提供するレストランでのフルサービス提供が含まれます。 |

| モクテル | ノンアルコールのミックスドリンク。 |

| モルタデッラ | 細かく刻まれたまたは挽いた熱処理された豚肉から作られ、少なくとも15%の小さな豚脂の角切りを含む大型のイタリアのソーセージまたはランチョンミート。 |

| 北米料理 | アメリカ・カナダ・カリビアンなどの文化の料理を提供するレストランでのフルサービス提供が含まれます。 |

| パストラミ | 高度に味付けされた燻製牛肉で、通常薄切りで提供されます。 |

| PDO | 原産地名称保護:特定の食品がその産地に関連する特別な特性を持つことを公式規則で認められた地理的地域または特定地域の名称。 |

| ペパロニ | 硬化した肉から作られたアメリカの辛口サラミの一種。 |

| ピザ | 通常、平らにしたパン生地にトマトやチーズを含む風味豊かな具材を広げ、しばしばその他のトッピングを加えて焼いた料理。 |

| プライマル・カット | 死骸の主要な部位を指します。 |

| クイックサービスレストラン | 顧客に利便性・スピード・低価格の食事を提供する飲食サービス店。通常、顧客はセルフサービスで自分で食事をテーブルまで運びます。 |

| 小売 | 他の事業も営業するモール・ショッピングコンプレックスまたは商業用不動産ビル内の飲食サービス店。 |

| サラミ | 発酵・乾燥させた肉から成る硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種。一般的に不健康と考えられています。 |

| ソーセージ | 細かく刻んで味付けされた肉から作られた食肉製品で、新鮮・燻製または漬けたものがあり、通常ケーシングに詰められます。 |

| ホタテ | 二枚貝の軟体動物で、リブ状の二分された殻を持つ食用貝類。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分で注文と支払いを行うセルフオーダー型POS(販売時点情報管理)システムで、完全に非接触でスムーズなサービスを可能にします。 |

| スムージー | すべての材料を容器に入れ、果肉を除かずに一緒に処理して作る飲料。 |

| 専門コーヒー・紅茶ショップ | 各種の紅茶またはコーヒーのみを提供する飲食サービス店。 |

| スタンドアロン | 独立したインフラ設備を持ち、他の事業と接続していないレストラン。 |

| 寿司 | 通常、砂糖と塩を加えた酢飯を、魚介類(しばしば生のもの)や野菜などの様々な食材と組み合わせた日本料理。 |

| 旅行 | 機内食・長距離列車での食事・クルーズ船上での飲食サービスなどの飲食サービス提供。 |

| バーチャルキッチン | クラウドキッチンを指します。 |

| 和牛 | 高度な霜降り肉で知られる黒または赤い日本の牛4品種のいずれかから採れた牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場データと照合してテストします。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは平均注文額に考慮され、各国の予測インフレ率に従って予測されます。

- ステップ3:検証と最終化: この重要なステップにおいて、すべての市場数値・変数・アナリストの判断は、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、レベルと機能を横断して選出されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム