インド大量輸送市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

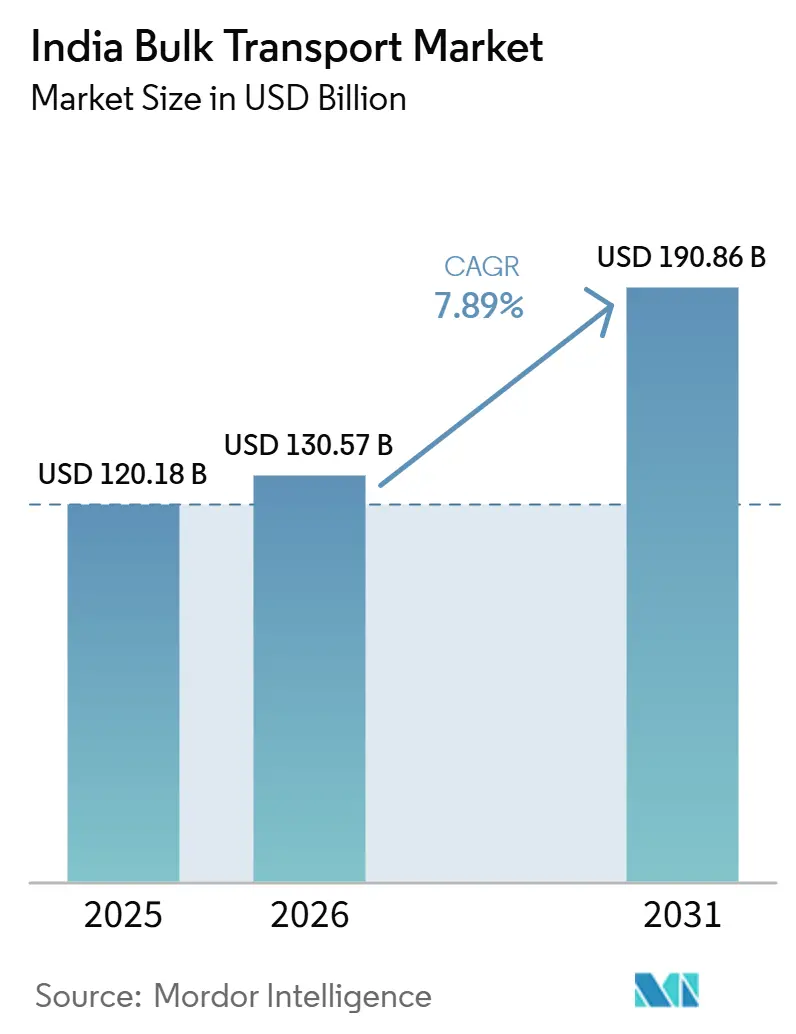

| 基準年の市場規模 (2025) | 120.18 十億米ドル |

| 市場規模 (2026) | 130.57 十億米ドル |

| 市場規模 (2031) | 190.86 十億米ドル |

| 成長率 (2026 - 2031) | 7.89% CAGR |

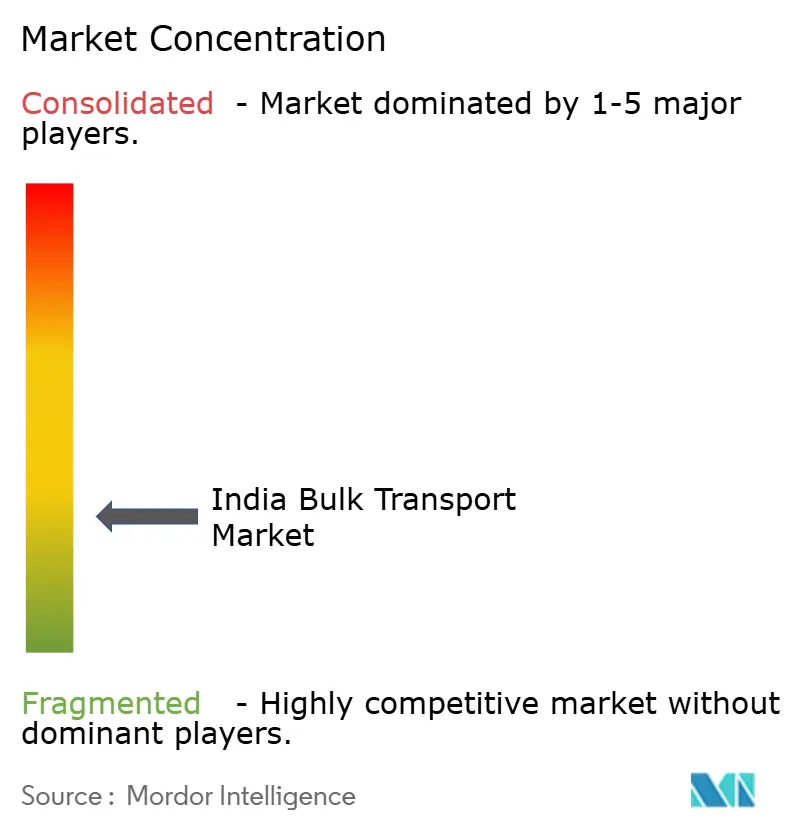

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド大量輸送市場分析

インド大量輸送市場規模は、2025年の1,201.8 ビリオン 米ドルから2026年には1,305.7 ビリオン 米ドルへと拡大し、2026年から2031年にかけて7.89%のCAGRで成長して2031年には1,908.6 ビリオン 米ドルに達する見込みです。

公共投資はこの拡大の根幹を成しており、2027年度の資本支出はINR 12.2 ラク・クロール(1,457.0 ビリオン 米ドル)に引き上げられ、道路、鉄道、港湾、および産業プロジェクト全国で活発に推進されています。完成した東部および西部専用貨物回廊(DFC)は、鉄道ベースの大量輸送における長年のボトルネックを解消し、特に速度とターンアラウンドが歴史的に規模拡大を制限してきた高密度産業路線において効果を発揮しています。民間資本も同様の傾向を強化しており、2026年度上半期の投資はINR 7.7 ラク・クロール(919.6 ビリオン 米ドル)と67%増加し、安定した原材料および完成品の物流を生み出す金属、自動車、化学品が牽引しています。バルク貨物需要は鉄鋼・セメントの生産増加によっても支えられており、輸送成長を短期的な在庫変動ではなく実際の生産・インフラ活動に結びつけています。インド大量輸送市場は、より強固な物理インフラ、より深い産業需要、そして事業者レベルでは依然として分散しているものの統合物流資産を中心に集約が進む競争構造を持って予測期間に入ります。

主要レポートのポイント

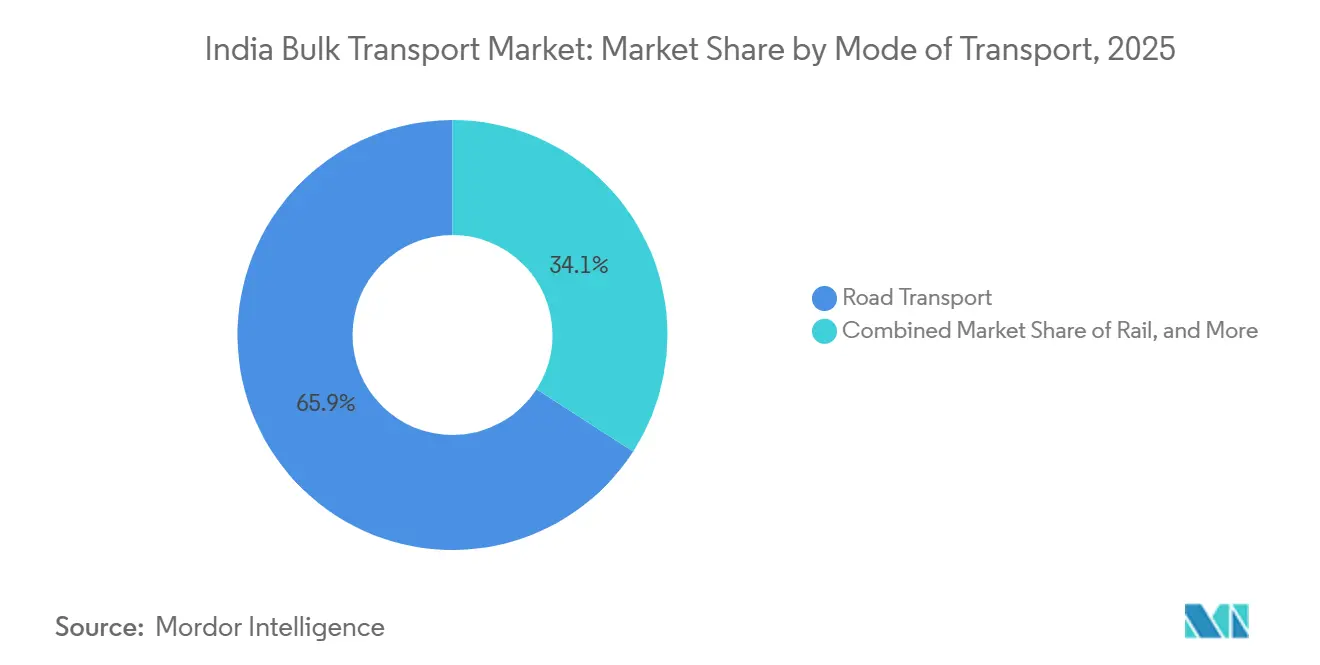

- 輸送モード別では、道路貨物が2025年のインド大量輸送市場シェアの65.88%を占め、水路は2031年にかけて9.57%のCAGRで拡大する見込みです。

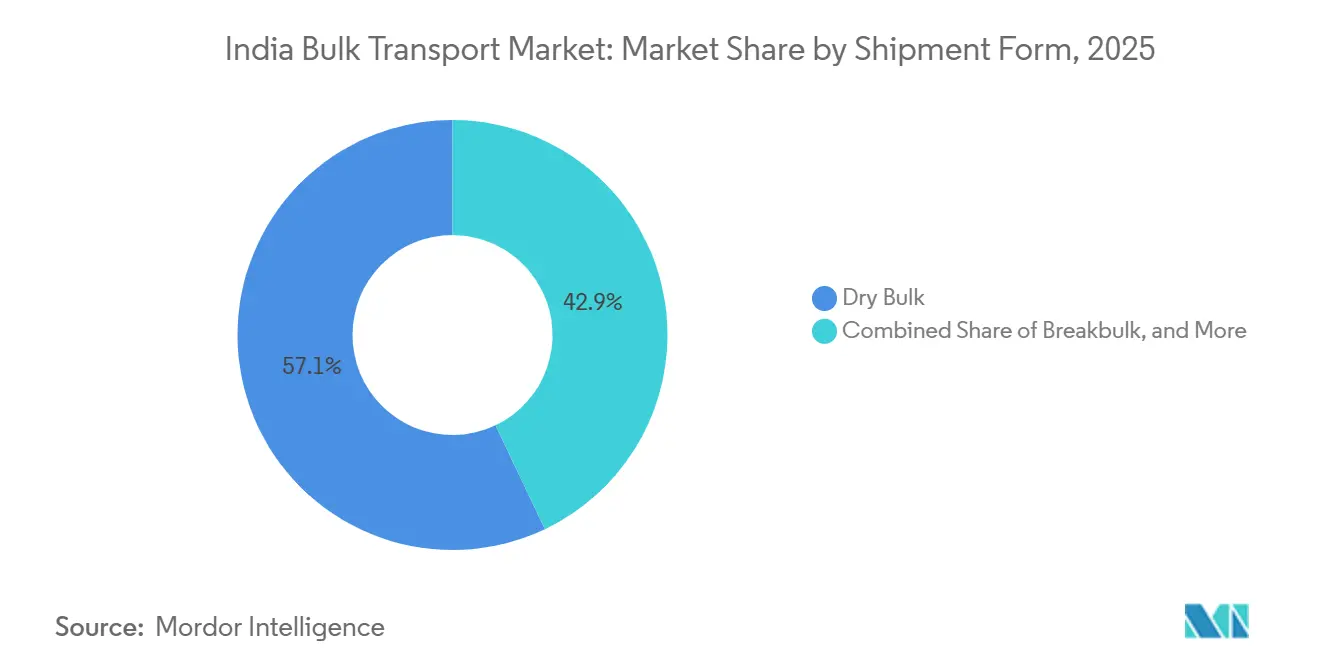

- 輸送形態別では、ドライバルクが2025年のインド大量輸送市場規模の57.07%を占め、液体・気体バルクは2031年にかけて8.17%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、エネルギー商品が2025年のインド大量輸送市場の41.48%を占め、建設骨材・セメントは2031年にかけて8.66%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド大量輸送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業設備投資とインフラ資材フロー | +2.2% | 全国規模、デリー・ムンバイ産業回廊、オリッサ州鉄鋼ベルト、グジャラート州製造クラスターに集中 | 中期(2〜4年) |

| 専用貨物回廊とマルチモーダルパークの展開 | +1.8% | 全国規模、東部DFCおよび西部DFC回廊沿いで即時の効果 | 短期(2年以内) |

| 国家物流政策、PMガティ・シャクティ、およびULIP統合 | +1.5% | 全国規模、ガティ・シャクティ地区マスタープランを活用する28の意欲的地区での早期効果 | 中期(2〜4年) |

| 内陸水路と沿岸海運の促進 | +0.8% | 東部沿岸および西部沿岸州、オリッサ州、マハラシュトラ州、ゴア州でのファーストムーバー効果 | 長期(4年以上) |

| 石炭、セメント、鉄鋼、肥料向けセクター別物流ブループリント | +1.2% | 石炭は東インド、セメントは全国、鉄鋼はオリッサ州・ジャールカンド州・マハラシュトラ州、肥料はグジャラート州・アーンドラ・プラデーシュ州 | 中期(2〜4年) |

| デジタル貨物マッチングと組織的貨物調達 | +0.6% | 全国規模、特にデリーNCR、ムンバイ、グジャラート州、および西部・北部回廊周辺の北部・西部産業ベルトが最重要 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

産業設備投資とインフラ資材フロー

インドの公共・民間投資サイクルは、インド大量輸送市場におけるバルク貨物需要の最も深い構造的支柱であり続けています。2026〜27年度連邦予算では公共資本支出がINR 12.2 ラク・クロール(1,457.0 ビリオン 米ドル)に引き上げられ、高速道路、鉄道、港湾、および関連産業インフラにおける複数年にわたる勢いが維持されました[1]「2026〜27年度連邦予算:インフラが引き続き主役、資本支出が₹12.2 ラク・クロールに拡大」、インド政府報道情報局、pib.gov.in。この分野における建設関連商品の2大生成源である鉄鋼・セメントの生産は、2026年度を通じてそれぞれ9.10%・8.60%増加し、鉄鉱石、原料炭、骨材、クリンカーへの需要を高水準に維持しました。民間部門の設備投資も2026年度上半期にINR 7.7 ラク・クロール(919.6 ビリオン 米ドル)と67%増加し、金属、自動車、化学品が牽引することで、公共事業のみに依存しない広範な貨物基盤が形成されました。新施設が生産を開始するにつれ、弱点は需要創出から工場ゲートの接続性へと急速に移行しており、特に鉄道引込線や高品質なフィーダー道路が不足している地域でその傾向が顕著です。この変化により、多くの荷主が単一の輸送手段ではなく港湾・鉄道・道路の統合的な実行を必要とするようになっているため、サードパーティ物流事業者や回廊専門業者の役割が拡大しています。

専用貨物回廊とマルチモーダルパークの展開

完成したDFCネットワークは、インド大量輸送市場における長距離バルク輸送の経済性を変えつつあります。東部DFCはすでに運用中であり、西部DFCの最終区間は2026年3月31日に試験運行を成功裏に完了し、インドで最も重要な貨物システムの一つにおける主要なインフラギャップが解消されました。供用区間では、貨物列車の平均速度が100kmあたり2.44時間を記録し、従来の混合使用路線の5.25時間と比較して大幅に改善されており、長距離回廊における高密度バルク輸送に対する鉄道の価値提案が実質的に向上しています。これらの回廊沿いに計画されているガティ・シャクティ・マルチモーダル貨物ターミナルは、生産・消費センター近くに集約・乗換拠点が整備されることで幹線輸送の高速化がより有効に機能するようになり、その恩恵をより持続的なものにするはずです。新たなダンクニ〜スーラトDFCもこの論理を鉱物資源豊富な地域に拡張するものであり、東西産業弧が鉱石、石炭、鉄鋼原料、重工業貨物の大部分を占めることから重要な意味を持ちます。より多くの貨物が回廊連結ネットワークに取り込まれるにつれ、市場は単独の道路輸送から計画的なマルチモーダルチェーンへと段階的にシフトするでしょう[2]「DFCCILが専用貨物回廊プロジェクト(西部回廊)の建設工事を完了」、Indian Infrastructure、indianinfrastructure.com。

国家物流政策、PMガティ・シャクティ、およびULIP統合

政策の調整は、数年前と比べてインド大量輸送市場においてより強力な運用上の力となっています。PMガティ・シャクティはインフラプロジェクト全体の物理的計画を整合させ、国家物流政策はターンアラウンドタイム、プロセスの簡素化、回廊効率に継続的な注意を向けています。ULIPはこのシステムにデジタル層を加え、輸送モードをまたいで貨物・資産・書類の可視性を接続することで、かつて出荷判断を遅らせ調整コストを膨らませていた情報ギャップを縮小しています。これはバルク貨物にとって重要であり、重量貨物は小口貨物よりも鉱山、工場、港湾、ターミナル、幹線輸送資産間のより厳密なシーケンシングに依存しているためです。その結果、大規模な組織的荷主にとての摩擦低減だけでなく、機関投資家的な事業者にとってのコンプライアンス可視性の向上とより一貫したサービス実行が実現されます。州や地域の物流システムがこの構造に整合するにつれ、インド大量輸送市場は複数州・複数モードにまたがる輸送の管理がより容易になるでしょう。

内陸水路と沿岸海運の促進

水上貨物輸送は、インド大量輸送市場において周辺的な役割から、より信頼性の高い成長チャネルへと移行しつつあります。国家水路の貨物量は2025年度に145.84 MMTに達し、2026年2月までに198.00 MMTを記録しており、政策支援が実際の貨物輸送量の拡大として現れ始めていることを示しています。沿岸貨物促進スキームと20の新たな国家水路の運用化推進は、特に港湾や河川システムに近い回廊における鉱物、肥料、セメント、石油製品の輸送においてこのシフトを強化しています。オリッサ州のNW-5は、タルチャー・アングル鉱物ベルトをパラディップおよびダムラと結ぶことで戦略的に重要であり、石炭・鉄鉱石の荷主に道路・鉄道以外のルーティングオプションを提供しています。水路はまた、一旦貨物が水上に乗れば重量バルクに対してコスト競争力を維持しており、速度よりも単位経済性が重視される高密度貨物において明確な役割を担っています。長期的には、これが沿岸回廊に価格規律をもたらし、東西両沿岸の既に混雑した道路ネットワークへの圧力を軽減するでしょう。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分散したトラック車隊と運転手不足 | -1.8% | 全国規模、バルク商品フローが多い北部・東部州で最も深刻 | 短期(2年以内) |

| 鉄道引込線と工場ゲートのファーストマイル・ラストマイルのギャップ | -1.4% | 全国規模、港湾後背地、オリッサ州・ジャールカンド州の採掘クラスター、セメント生産ベルトに集中 | 中期(2〜4年) |

| 危険物貨物・軸重コンプライアンスへの圧力 | -0.8% | 全国規模、NH-44およびNH-48回廊と州境検問所で最も深刻 | 短期(2年以内) |

| 燃料価格の変動とコスト転嫁の制約 | -0.6% | 全国規模、特にデリーNCR、パンジャブ・ハリヤーナー、ラジャスタン州、グジャラート州、マハラシュトラ州を結ぶ回廊で最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

分散したトラック車隊と運転手不足

道路貨物は依然として最大の輸送量基盤を担っていますが、その構造はインド大量輸送市場における最も明確な制約の一つでもあります。トラック事業者の約75〜77%が5台未満の車両しか保有しておらず、このセクターは価格主導型で資本力が弱く、技術導入にもばらつきがあります。インドには約600万台のトラックが走行していましたが、アクティブな運転手は約360万人に過ぎず、典型的な日には車隊能力の25〜30%が稼働せず、スループットを直接制約していました。この不足は建設資材、農業貨物、工業用化学品において最も深刻であり、これらの路線は半都市部・地域ルートにわたるスポット市場のトラック輸送に依存することが多いためです。需要が急増した場合、小規模事業者は通常、余剰資産の規律ある再配置ではなく価格引き上げで対応します。その結果、運賃の変動が大きくなり、サービス品質が低下し、コスト圧力の上昇なしに道路貨物が吸収できる追加的な産業生産量に硬い上限が生じます。

鉄道引込線と工場ゲートのファーストマイル・ラストマイルのギャップ

DFCネットワークは幹線輸送の経済性を改善しすが、工場ゲートの接続性はインド大量輸送市場全体にその恩恵が届くことを依然として制限しています。多くの産業サイトには鉄道引込線や効率的なフィーダーリンクがなく、主要幹線では鉄道の方が安価で信頼性が高い場合でも、貨物は道路に戻らざるを得ません。これはまた、問題がもはや列車速度だけでなく、貨物がネットワークに出入りする速度にも及ぶため、ワゴンのアイドル時間を増加させ、実効的な回廊生産性を低下させます。マネサールにおけるマルチ・スズキの工場内引込線は、良好な接続性が何をもたらすかを示す好例であり、INR 452.00 クロール(539.8 ミリオン 米ドル)のプロジェクトは9ヶ月以内に10万台の車両を出荷し、鉄道輸送による排出削減を実現しました。中規模の産業事業者の多くはそのような規模の専用リンクに資金を投じることができず、インフラギャップはサイト固有ではなくシステム全体に残存しています。引込線アクセス、フィーダー道路、乗換計画が協調的に改善されるまで、バルク輸送の相当部分は優れた経済性ではなくアクセス制約のために道路輸送を継続するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

輸送モード別:鉄道と水路が道路の構造的優位を侵食

道路貨物は2025年のインド大量輸送市場シェアの65.88%を占め、鉄道や水路アクセスのないサイトへのサービス提供における比類ない終点到達能力と柔軟性を反映しています。バルク貨物は依然として鉱山、工場、貯蔵ヤード、建設現場にわたる柔軟な集荷・配送に大きく依存しているため、この優位性は引き続き重要です。出典草稿に引用された物流コスト評価では、55トン超の重量トレーラーがバルク輸送においてINR 1.51(0.016 米ドル)/トン・kmで運行しており、乗換拠点が限られている場合に道路の魅力を維持していることが示されました。インド鉄道は2026年度に記録的な1,670.00 MTを積載し、肥料が13.49%増、銑鉄・完成鋼が13.11%増となり、鉄道需要が主要産業カテゴリーで強化されていることを示しました。これらの数字は道路が依然として不可欠であることを示すと同時に、貨物密度と回廊品質が鉄道への代替を支えることでバランスが変わり始めていることも示しています[3]「インドの専用貨物回廊が物流マップを塗り替える方法」ITLN、itln.in。

水路は9.57%のCAGRで拡大する見込みであり、2031年にかけてインド大量輸送市場で最も成長の速いセグメントとなっています。国家水路の貨物量は2026年2月までに198.00 MMTに達しており、輸送基盤が実験的なものではなく実質的なものになりつつあることを確認しています。政府はまた、内陸水上輸送と沿岸貨物が重量貨物のより大きなシェアを担うことを望んでおり、長期的なモード間の再均衡を支援しています。マルチモーダルサービスバンドルを含むその他のモードは、組織的な事業者が道路、鉄道、沿岸海運を単一契約にパッケージ化しているため、現在の輸送量を超えた重要性を持っています。このトレンドは道路の構造的優位を着実に縮小させ、インド大量輸送産業における計画的なネットワーク設計の役割を深めるでしょう。

輸送形態別:ドライバルクが輸送量を支え、液体・気体バルクが価値成長を牽引

ドライバルクは2025年のインド大量輸送市場規模の57.07%を占め、鉄道、道路、港湾システムにわたる貨物量の主要基盤であり続けました。石炭は依然として最も重要な基幹貨物であり、2026年度のインド鉄道積載量の約50%を占め、バルク輸送が他のいかなるエンドマーケットよりも電力・重工業需要に密接に連動していることを示しています。輸入原料炭は、主要生産者で新たな高炉・製鋼能力が稼働するにつれ、長距離の港湾〜工場間需要を増加させています。ブレークバルクは、製造業の拡大に伴いプロジェクト貨物、風力発電部品、機械、非コンテナ化産業貨物が増加するにつれてより目立つようになっています。これは、ドライバルクがトン数基盤を引き続き支配しているにもかかわらず、輸送形態の多様性が高まっていることを意味します[4]「インドの国家水路が2026年度に145.84 MMTの貨物輸送を支援、旅客輸送量は約6倍に急増」、The Hawk、thehawk.in。

液体・気体バルクは2026〜2031年にかけて8.17%のCAGRで成長すると予測されており、LNG輸入インフラ、製油所スループット、石油化学チェーン、沿岸LPG輸送によって支えられています。このビジネス分野は、ドライバルクよりも専門的なターミナル、より厳格な取扱慣行、より厳密なターンアラウンド調整を必要とするため、価値面でより速く成長します。Aegis LogisticsはJNPAにINR 502.50 クロール(600.1 ミリオン 米ドル)相当のグリーンフィールドLPGおよび液体ターミナルプロジェクトを承認し、77,286 MTのLPG貯蔵能力と318,100 cbmの液体製品能力備えており、民間資本が専門バルクインフラを標的にしていることを示しています。LNGバンカリングと化学物流も港湾開発計画においてより頻繁に登場しており、将来の需要基盤を従来の燃料を超えて拡大しています。これらの資産が拡大するにつれ、液体取扱はインド大量輸送市場においてより大きな運用上の役割を担い、ドライバルクはシステムスループットの基盤であり続けるでしょう。

エンドユーザー産業別:エネルギーが引き続き支配的、建設が最速成長を牽引

エネルギー商品は2025年のインド大量輸送市場の41.48%を占め、幹線輸送とターミナル活動における最大のエンドユーザー基盤であり続けました。石炭は2026年度においても前年比でわずかに減少した後も鉄道貨物バスケットを支配し続けており、電力・鉄鋼システムが他のいかなるエンドマーケットよりも貨物パターンを形成し続けていることを確認しています。輸入原料炭は、主要生産者で新たな高炉・製鋼能力が稼働するにつれ、長距離の港湾〜工場間需要を増加させています。肥料積載量も2026年度に13.49%増加し、農業サプライチェーンと産業投入ネットワーク全体でより計画的な輸送を支援しています。これらの貨物は合わせて、道路車隊、鉄道資産、港湾、内陸ターミナルにわたる設備稼働率を支える安定した需要基盤を提供しています。

建設骨材・セメントは8.66%のCAGRで成長すると予測されており、2031年にかけてインド大量輸送市場で最も急速な拡大経路を持つカテゴリーとなっています。その要因は明確であり、予算に裏付けられたインフラプログラムと都市拡大が、セメント、石材、フライアッシュ、および関連建設資材を地域全体で輸送し続けているためです。セメント生産は2026年度に8.60%増加し、2024年11月の物流改革後に鉄道セメント輸送が急増したことは、価格と設備の変更が大規模に貨物フローを転換できることを示しています。鉱物・金属鉱石も、特に鉄道リンクと港湾搬出システムが深化し続ける東部回廊において引き続き重要です。全体的なエンドユーザーミックスはエネルギー主導のままですが、成長はインフラ支出から直接恩恵を受ける建設集約型貨物へと広がっています。

地理的分析

インド大量輸送市場は、北インドと西インドで最も活発であり、これらの地域は主要産業クラスター、高密度の貨物需要、西部DFCへの直接アクセスを兼ね備えています。JNPTからデリーNCRへの接続は、港湾と内陸生産センター間の産業投入物と輸出関連貨物の輸送を大幅に改善しました。ムンドラ、JNPT、ピパバブ、ハジラを含む西部港湾クラスターは、液体貨物、コンテナ、マルチモーダルバルク流通の中心であり続けています。ムンドラはすでにほぼ満杯の稼働率で運営されており、Adani Portsの INR 90,000.00 クロールから INR 100,000.00 クロール(107.5 ビリオン 米ドルから119.4 ビリオン 米ドル)の投資計画の一部を形成しており、統合インフラプレーヤーがこの回廊をいかに強力に支持しているかを示しています。北部では、デリー・ムンバイ産業回廊とハリヤーナー州製造ベルトが肥料、鉄鋼、自車関連貨物において持続的な発送フローを生み出しています。2025年6月に供用開始されたマルチ・スズキのマネサール引込線は9ヶ月以内に10万台の車両出荷を達成し、回廊連結産業ゾーンにおいて工場レベルの鉄道統合が拡大し始めていることを示しています。INR 10,000.00 クロール(11.9 ビリオン 米ドル)のコンテナ製造スキームも、西部ベルトのインフラ・物流投資センターとしての地位を強化しています。

東インドは、石炭鉱山、鉄鉱石埋蔵量、製鉄所、肥料生産能力がオリッサ州、ジャールカンド州、西ベンガル州、チャッティースガル州に集中しているため、インド大量輸送市場で最もバルク集約度の高いゾーンです。東部DFCはすでにこの鉱物資源豊富なベルトから北部消費センターへのアクセスを改善しており、計画中のダンクニ〜スーラトDFCは同じ地理を通るもう一つの主要幹線接続を追加するでしょう。政府のNW-5への注力もタルチャー・アングルをパラディップおよびダムラと結ぶことで東インドの役割を強化し、長らく道路・鉄道に依存してきた貨物システムに水上輸送オプションを追加しています。この組み合わせにより、東部は中期的にインドで最も戦略的に重要な鉱物・産業バルク回廊となっています。

南インドは、特に液体バルク、化学品、肥料、建設関連貨物において、インド大量輸送市場のより強力な成長ゾーンになりつつあります。2025年に供用開始されAPSEZが運営するビジャイナム港はすでに満稼働に達しており、さらなる拡張に移行しており、南インドの沿岸・国際貨物フローにおける役割を向上させています。DP Worldのチェンナイのマッペドゥマルチモーダル物流パークへの49%出資は、外国資本が南部を単なる港湾ゲートウェイとしてではなく内陸物流の目的地として見ていることを示しています。沿岸インセンティブが短距離海上輸送の経済性を改善するにつれ、半島部のバルク回廊は国内・輸出志向の産業クラスターにサービスを提供する荷主にとってより競争力を持つようになるでしょう。

競争環境

インド大量輸送市場は事業者レベルでは中程度に分散したままですが、重要インフラの所有権は統合プラットフォームを中心に集中しつつあります。Adani Ports and Special Economic Zone、Container Corporation of India、DP Worldはこのシフトの最も明確な例であり、それぞれがターミナル、鉄道リンク、内陸資産、デジタル能力の組み合わせを構築しています。APSEZは複数年の資本プログラムの下でムンドラ、ビジャイナム、ダムラを拡張しており、港湾入口から内陸輸送まで自社エコシステム内に貨物を留める能力を強化しています。対照的に、道路貨物層は依然として非常に小規模な車隊に支配されており、その価格主導型の構造はデジタルトラッキング、資産最適化、マルチモーダル実行への投資を制限しています。このギャップは、より良いスケジュール信頼性、より明確な書類管理、単一契約内でのより多くの輸送オプションを提供することで、組織化された中堅プロバイダーが分散した事業者からシェアを獲得する余地を生み出しています。

インド大量輸送市場全体で最も明確な戦略的動きは、マルチモーダルポジショニングへの推進です。Gateway Distriparksは2026年末までに西部DFC沿いに11の鉄道ターミナルへの拡張を計画しており、回廊における関連性を深め、バルク関連内陸輸送へのアクセスを改善するはずです。TCIは2027年度にINR 200.00 クロールからINR 250.00 クール(238.9 ミリオン 米ドルから298.6 ミリオン 米ドル相当)の船舶取得プログラムを計画し、沿岸海運への露出を構築し、より高いマージンの貨物路線を獲得しようとしています。CONCORもNCRとJNPT間のDFC接続を強化しながら、より広範な鉄道・海上統合の機会を探っており、幹線輸送事業者が海上リンクを隣接サービスではなくコア戦略の一部として捉えていることを示しています。

技術とコンプライアンスは、インド大量輸送市場においてより重要な競争フィルターになりつつあります。組織化されたプレーヤーは、より大きな輸送量とより広いネットワークにコストを分散できるため、軸重規制、危険物貨物管理、デジタルプロセス要件をより容易に吸収できます。チェンナイ・グローバル・ロジスティクス・パークにおけるDP Worldの役割と、その広範な内陸・鉄道連結の野心は、外国物流資本が単独のターミナルプロジェクトではなく統合された国内貨物資産を支持していることを示しています。これにより、サービス層は多くの事業者に開かれていますが、全国規模、より強いマージン、持続的な顧客維持を望む企業の参入障壁が高まっています。

インド大量輸送産業リーダー

AllCargo Logistics Pvt. Ltd.

Container Corporation of India, Ltd. (CCI)

Mahindra Logistics, Ltd.

ADANI Group

Transport Corporation of India, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Container Corporation of Indiaは、2026年6月1日付でNCRとJNPT間のDFC接続を強化し、西部専用貨物回廊における効率改善と輸送時間短縮を図りました。この動向は、CONCORがバーラト・コンテナ・シッピング・ライン構想を同時に推進し、貨物ネットワークを国際海上輸送に拡大するにあたり、マルチモーダルポジショニングを強化するものです。

- 2026年5月:A.P. Moller–Maerskは、中国南部・東部とインド西部港湾を結ぶ新たな専用週次海上サービス「FI2」を開始しました。上海〜寧波〜南沙〜タンジュン・ペレパス〜JNPT〜ピパバブのルートで、各4,500 TEU容量の6隻を投入しています。このサービスはピパバブ港を経由して西部DFCと統合され、デリーNCR、グルグラム、ノイダへのマルチモーダル貨物接続を実現し、自動車、化学品、小売、テクノロジーセクターの貨物フローの輸送時間を短縮します。

- 2026年5月:Container Corporation of IndiaとPSA Mumbai(Bharat Mumbai Container Terminals Pvt. Ltd.)は、JNPAからの鉄道コンテナ輸送を最適化するための戦略的MoUを締結し、PSA Mumbaiの年間240万TEU処理能力を活用してEXIM搬出効率の改善と輸送時間短縮を図ります。

- 2026年2月:Transport Corporation of Indiaは、フランス・インド首脳会談においてFLYING WHALESおよびFLYING WHALES SERVICESとの戦略的協力を正式化し、60トンペイロードの貨物飛行船LCA60Tを遠隔地、防衛、インフラ、災害救援用途の重量物輸送ロジスティクスに展開することを合意しました。TCIは同時に、三井物産とのJVを通じてグルグラムに15万平方フィートのコールドチェーン倉庫を追加しました。

インド大量輸送市場レポートの範囲

| 道路 |

| 鉄道 |

| 水路 |

| マルチモーダルを含むその他の輸送モード |

| ドライバルク |

| 液体・気体バルク |

| ブレークバルク |

| 農業バルク |

| 鉱物・金属鉱石 |

| エネルギー商品(原油・LNG・精製品) |

| 建設骨材・セメント |

| 工業用化学品・肥料 |

| その他 |

| 輸送モード別 | 道路 |

| 鉄道 | |

| 水路 | |

| マルチモーダルを含むその他の輸送モード | |

| 輸送形態別 | ドライバルク |

| 液体・気体バルク | |

| ブレークバルク | |

| エンドユーザー産業別 | 農業バルク |

| 鉱物・金属鉱石 | |

| エネルギー商品(原油・LNG・精製品) | |

| 建設骨材・セメント | |

| 工業用化学品・肥料 | |

| その他 |

レポートで回答される主要な質問

インド大量輸送活動の2026年の価値はいくらで、2031年までにどの程度の規模になり得るか?

インド大量輸送市場は2026年に130.57 ビリオン 米ドルであり、公共設備投資、産業生産、回廊整備に支えられ、7.89%のCAGRで2031年までに190.86 ビリオン 米ドルに達すると予測されています。

インドでバルク貨物の最大シェアを依然として担っている輸送モードはどれか?

道路貨物は2025年に65.88%のシェアで最大のモードであり続けており、産業、採掘、建設ネットワーク全体で最も広い発着地カバレッジを提供しているためです。

2031年にかけて最も速く成長すると予想されるモードはどれか?

水路は沿岸インセンティブ、新たな水路、港湾連結の鉱物・エネルギーフローが勢いを増すにつれ、9.57%のCAGRで最速の成長を記録すると予想されています。

ドライバルクが輸送量基盤をリードしているにもかかわらず、最も速く成長する輸送形態はどれか?

ドライバルクは2025年に57.07%のシェアを占めていましたが、LNG、LPG、製油所、化学物流の拡大により、液体・気体バルクが8.17%のCAGRでより速く成長すると予測されています。

今日最も多くの需要生み出しているエンドユーザーグループはどれで、最も急速に成長しているのはどれか?

エネルギー商品は2025年に41.48%のシェアでリードし、建設骨材・セメントはインフラ・都市プロジェクトが継続する中で8.66%のCAGRで最速の成長が見込まれています。

今後5年間で貨物効率を低下させる可能性のある主な運用上の課題は何か?

最大の短期的な障害は、分散したトラック車隊と運転手不足の組み合わせであり、典型的な日にはトラック能力の25〜30%が稼働せず、多くの事業者が5台未満の車両しか保有していません。

最終更新日: