インド自動車用ワイヤーハーネス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

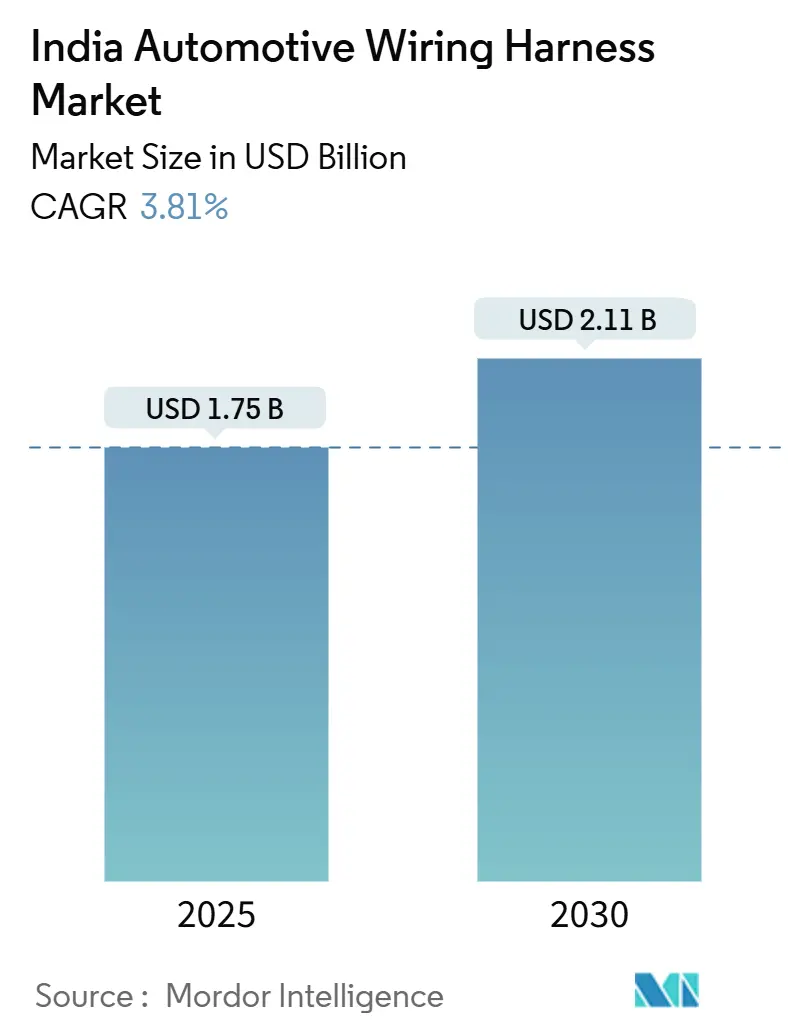

| 市場規模 (2025) | 1.75 十億米ドル |

| 市場規模 (2030) | 2.11 十億米ドル |

| 成長率 (2025 - 2030) | 3.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド自動車用ワイヤーハーネス市場分析

インド自動車用ワイヤーハーネス市場は2025年に17億5,000万米ドルに達し、2030年までに21億1,000万米ドルに達すると予測されており、CAGRは3.81%で推移します。乗用車生産の持続的な拡大、急速な電動化、および1台あたりのデジタルコンテンツの増加が需要を支える一方、材料代替とローカライズされたサプライチェーンがコスト曲線を形成しています。ボディ、照明、およびキャビン快適性ハーネスが依然として数量面で主導的な地位を占めています。しかし、高電圧トラクションアセンブリは最も力強い伸びを記録しており、新型バッテリー電気自動車モデルが登場するたびに導体断面積と絶縁要件が増大するためです。OEMはまた、12Vのワイヤーループを再設計し、拡大するインフォテインメント、テレマティクス、および先進運転支援システムを単一のゾーナルアーキテクチャ上で伝送できるようにしており、将来の収益を単純なワイヤー数から切り離しています。供給側では、厳格な認定要件とジャストインタイム納品への期待が、グローバル大手と国内専門メーカーがチェンナイ、プネー、グジャラートのハブ周辺で生産能力に投資する中でも、適度な集中度を維持しています。

主要レポートのポイント

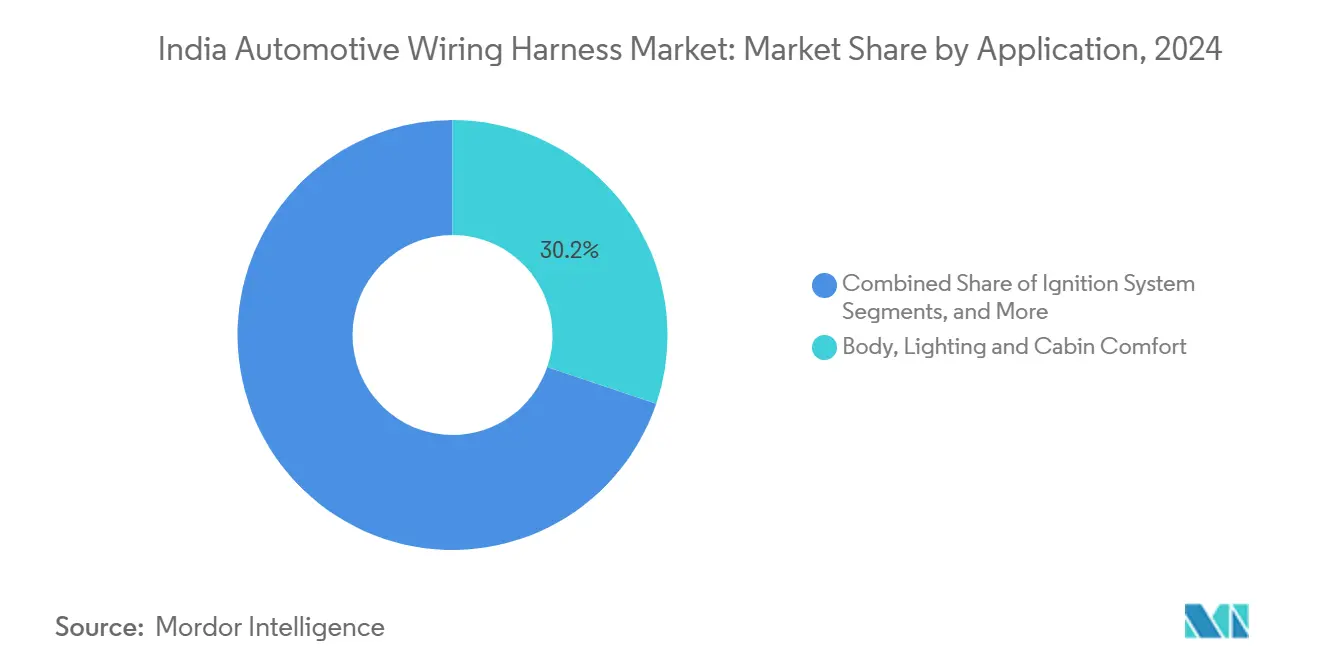

- 用途別では、ボディ・照明・キャビン快適性が2024年のインド自動車用ワイヤーハーネス市場シェアの30.22%を占めてトップとなりました。一方、高電圧トラクションハーネスは2030年までにCAGR 5.26%で拡大する見込みです。

- 導体材料別では、銅が2024年のインド自動車用ワイヤーハーネス市場シェアの78.31%を維持しました。アルミニウムは2030年までに最速のCAGR 6.41%を記録すると予測されています。

- 電圧定格別では、低電圧(60V未満)システムが2024年のインド自動車用ワイヤーハーネス市場シェアの74.83%を占め、高電圧(60~1,000V)システムは2030年までにCAGR 5.88%を記録する見込みです。

- 推進方式別では、内燃機関プラットフォームが2024年のインド自動車用ワイヤーハーネス市場シェアの83.39%を占め、バッテリー電気自動車は予測期間中にCAGR 7.12%で加速する見込みです。

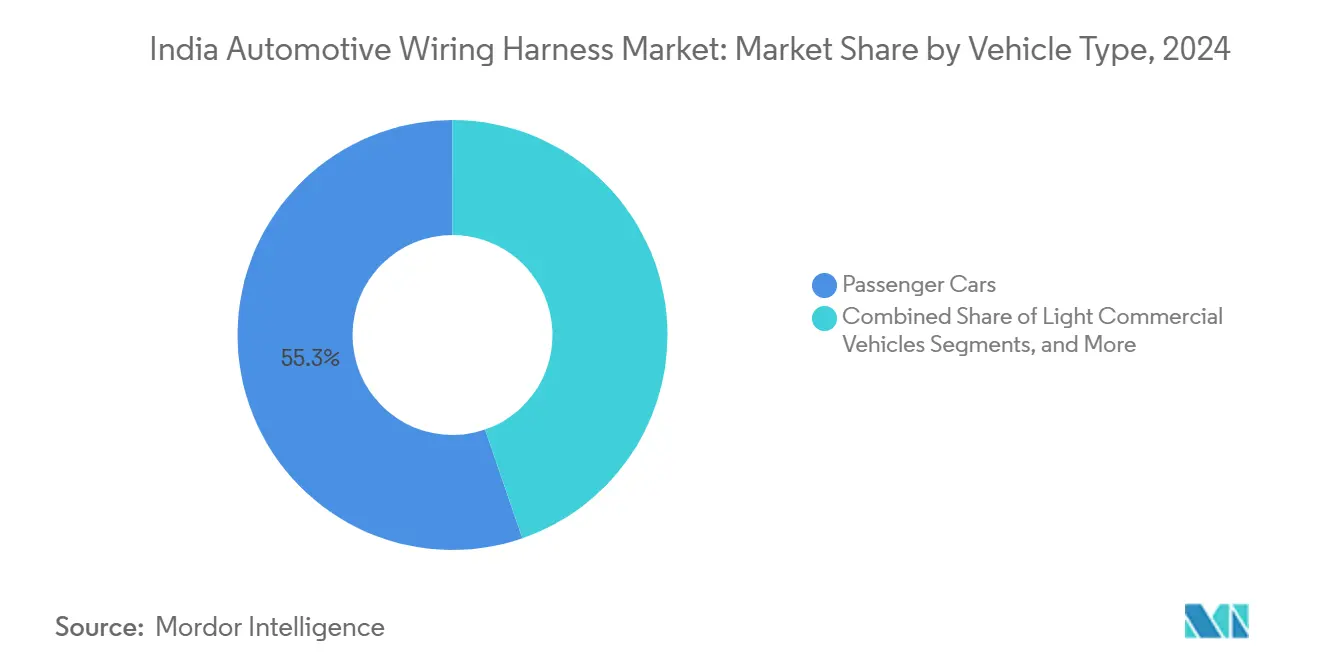

- 車両タイプ別では、乗用車が2024年のインド自動車用ワイヤーハーネス市場シェアの55.28%を占めてトップとなり、同セグメントは2030年まで最高のCAGR 6.28%を達成する見込みです。

- 販売チャネル別では、OEM調達が2024年のインド自動車用ワイヤーハーネス市場シェアの84.71%を占め、アフターマーケットはレトロフィット需要の高まりにより、CAGR 5.68%で拡大すると予測されています。

インド自動車用ワイヤーハーネス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乗用車生産台数の急増 | +1.0% | 全国規模、タミル・ナードゥ州、マハーラーシュトラ州、グジャラート州に集中 | 中期(2~4年) |

| 政府の電動モビリティ奨励策(FAME II、PLI) | +0.8% | 全国規模、デリー、カルナータカ州、マハーラーシュトラ州での早期普及 | 長期(4年以上) |

| インフォテインメントおよびテレマティクスの電動化の波 | +0.7% | 都市市場、全国の高級車セグメント | 短期(2年以内) |

| 高速OTA診断義務化 | +0.5% | コネクテッドビークルセグメント、全国の商用フリート | 短期(2年以内) |

| 新興ティアII・IIIサプライヤークラスター | +0.4% | プネー、チェンナイ、グジャラート、ハリヤーナーの地域クラスター | 中期(2~4年) |

| アルミニウム・銅クラッドアルミニウム軽量導体へのシフト | +0.3% | 輸出志向型製造ハブ、高級車セグメント | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

乗用車生産台数の急増

乗用車生産台数は2024年に420万台に達し、前年比9.8%増となりました[1]「2024年度生産統計」、インド自動車工業会、siam.in。各車両には3~5個のサブハーネスが搭載されているため、生産台数の増加はワイヤーループ需要に直結します。主要サプライヤーはOEMラインの隣に衛星工場を開設し、タクトタイムの要件を満たしながら物流コストとスクラップを削減しています。エントリーモデルでさえバックビューカメラ、ESC、TPMSを搭載するようになり、1台あたりのコンテンツが増加しているため、導体の平均長は1.5kmを超えています。その結果、インド自動車用ワイヤーハーネス市場は、生産台数の増加と電気アーキテクチャの高度化という二重の恩恵を受けています。

政府の電動モビリティ奨励策(FAME II、PLI)

生産連動型インセンティブ(PLI)プログラムは、高電圧ハーネスを含む先進自動車部品に35億米ドルを確保しています[2]「自動車部品向けPLIスキーム」、インド政府報道情報局、pib.gov.in。国内付加価値要件により、Yazakiなどの多国籍企業はクリンピング、オーバーモールディング、高電圧試験ラインのローカライズを進めています。FAME IIの補助金により電動二輪車の販売が増加し、各車両には温度監視リード線付きの48Vワイヤーループが必要となり、ティアIIサプライヤーへの新規受注が生まれています。長期的な政策の見通しが設備投資の意思決定を支え、高電圧絶縁材やコネクタ工具への高い初期投資を相殺しています。

インフォテインメントおよびテレマティクスの電動化の波

コックピットのデジタル化により、従来の電力線と並んで高速データケーブルの需要が高まっています。商用フリート向けのAIS-140義務化は、個人用乗用車向けのサブスクリプション型テレマティクスへと発展し、シールドツイストペアおよびイーサネットバックボーンが求められています。ECUサプライヤーとともにワイヤーのルーティングを共同設計できるハーネスメーカーは、プレミアムマージンを獲得します。このトレンドはまた、ハーネス重量を最大20%削減するゾーナルネットワークレイアウトを促進し、OEMの航続距離および燃費目標を支援しています。

アルミニウム・銅クラッドアルミニウム軽量導体へのシフト

銅のコスト上昇により、自動車OEMは車両ハーネスにアルミニウムおよび銅クラッドアルミニウム配線の採用を進めています。これらの材料は車両重量と全体コストを削減しますが、信頼性を維持するためには専用のコネクタ設計が必要です。初期試験では良好な結果が示されているものの、過酷な自動車環境における長期耐久性は依然として広範な実装への技術的障壁となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅価格の変動 | -0.6% | 全国規模、すべての製造地域に影響 | 短期(2年以内) |

| 認定ハーネス技術者の不足 | -0.4% | タミル・ナードゥ州、マハーラーシュトラ州、カルナータカ州の産業クラスター | 中期(2~4年) |

| 半導体関連の生産遅延 | -0.3% | OEM生産センター、統合サプライヤー | 中期(2~4年) |

| 湿度に起因する高電圧接合部の腐食問題 | -0.2% | 沿岸製造地域、熱帯気候帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅価格の変動

銅価格の変動はサプライヤーのマージンに影響を与え、特に固定価格契約を持つサプライヤーに大きな影響を及ぼします。大企業はヘッジ戦略でリスクを管理する一方、中小サプライヤーは価格変動への露出が大きくなります。OEMは指標連動型価格モデルを採用していますが、契約再交渉の遅延がサプライヤーのキャッシュフローに影響します。材料コストの上昇により、アフターマーケットセグメントでの模倣品の発生率が高まっており、品質検証プロセスとサプライヤー監査の強化が必要となっています。

認定ハーネス技術者の不足

業界では認定ハーネス技術者が不足しており、特に専門的な安全・試験の専門知識を必要とする高電圧システムにおいて顕著です。主要サプライヤーは社内研修プログラムを設立していますが、採用・育成には費用と時間がかかります。中小ベンダーは熟練労働者の確保に課題を抱えており、労働者はOEMのより高い報酬のポジションへ頻繁に転職します。この人材流出が生産拡大を遅らせ、労働力不足を拡大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:電動化が高電圧の成長を牽引

ボディ・照明・キャビン快適性アセンブリは、すべてのトリムレベルで普及していることから、2024年のインド自動車用ワイヤーハーネス市場シェアの30.22%を維持しました。しかし、バッテリー電気ドライブトレインに不可欠な高電圧トラクションワイヤーループはCAGR 5.26%を記録すると予測されており、2030年までに市場シェアを大幅に拡大する見込みです。

セグメントの構成はインドの段階的な電動化を反映しています。ICEプラットフォームには依然として点火・センサー・燃料システムのワイヤーループが必要ですが、BEVが発売されるたびにオレンジ色の被覆を持つ400V配線が追加されます。電力とデータを共有コンジットにまとめてパッケージ化できるサプライヤーは、より高いASPと緊密な設計ロックインを確保します。無線更新可能なインフォテインメントにより、コックピットクラスター内での低遅延イーサネットの需要が高まり、新興レベル2 ADAS機能に必要なカメラおよびレーダーハーネスと融合しています。

導体材料別:銅の優位性の中でアルミニウムがシェアを拡大

銅は2024年のインド自動車用ワイヤーハーネス市場シェアの78.31%を占めましたが、アルミニウムはCAGR 6.41%でこれを上回り、2030年まで徐々に市場シェアを拡大する見込みです。

アルミニウムの低密度により1台あたり0.5kgの軽量化が実現し、この優位性は航続距離を追求するEVにおいてさらに増幅されます。OEMは30A未満の分岐回路にCCAを指定し、大電流リードには銅を確保しています。クリンプ・コネクタの再設計と防電食コーティングにより切り替えコストが上昇するため、先行参入者は防御可能な知的財産を享受できます。輸出志向型プログラムはコンテナ輸送費の節約を重視しており、軽量金属への意思決定をさらに後押ししています。

電圧定格別:高電圧セグメントが台頭

低電圧アーキテクチャ(60V未満)は2024年のインド自動車用ワイヤーハーネス市場シェアの74.83%を占めています。しかし、高電圧システムは年率5.88%で成長し、2030年までにインド自動車用ワイヤーハーネス市場規模に占める割合を高める見込みです。

60Vを超えると沿面距離・空間距離規則および部分放電試験が適用され、参入障壁が高まります。チェンナイおよびプネーの工場に部分放電試験機と恒温恒湿槽を設置したサプライヤーは、EVプラットフォームへの見積もりを迅速に行い、輸入リードタイムを上回ることができます。AIS 189および今後のISO 21434義務化により、高電圧コントローラーネットワークにサイバーセキュリティが組み込まれ、ソフトウェア検証とワイヤーループ設計が一体化しています。

推進方式別:電動化への移行が加速

内燃機関車両は2024年のインド自動車用ワイヤーハーネス市場シェアの83.39%を維持しました。しかし、バッテリー電気プラットフォームは2030年までにCAGR 7.12%を記録し、10年末までにインド自動車用ワイヤーハーネス市場における収益シェアを拡大する見込みです。

EVハーネスは回路数が少ない一方で銅の断面積が大きく、1ワイヤーループあたりの価値が1.8倍に上昇します。OEMはゾーナルコントローラーとデイジーチェーン接続センサーを採用してルーティングを簡素化しています。プラットフォームのキックオフ時に製造設計ワークショップを提供できるサプライヤーは、価格交渉に先立って指名を確保し、複数年にわたる数量を確定させます。

車両タイプ別:乗用車が数量を牽引

乗用車は2024年のインド自動車用ワイヤーハーネス市場シェアの55.28%を占め、CAGR 6.28%で拡大を続け、2030年まで市場への貢献を拡大する見込みです。

小型商用バンは、テレマティクスを多用するワイヤーループを必要とするeコマース物流に牽引されて急速に追い上げています。大型トラックは冗長電源フィードとトレーラーインターフェースハーネスによって付加価値を高めています。鉱山・港湾自動化のパイロットプロジェクトでは、堅牢なコネクタを備えたセンサーワイヤーループが必要とされており、専門中小企業にとって新興ニッチ市場となっています。

販売チャネル別:OEMの優位性が継続

OEM契約は2024年のインド自動車用ワイヤーハーネス市場シェアの84.71%を占め、アフターマーケットは2030年まで控えめながらも加速するCAGR 5.68%を記録する見込みです。

長い開発サイクルとPPAP提出が既存プレーヤーへの保護障壁を提供する一方、フリートテレマティクスおよびADAS向けレトロフィットキットの導入により、OEMの監督から独立した新たな収益源が開かれています。車両の平均車齢が9年を超えるにつれて交換需要が高まり、ディストリビューターはモジュール式サブハーネスの在庫を増やしています。

地域分析

生産はチェンナイ・スリペルンブドゥールベルト、プネー・アウランガーバードコリドー、グジャラートのサナンド・マンドビゾーンに集中しています。タミル・ナードゥ州だけでYazakiの3工場とAptivの4,500万米ドルのソフトウェア定義コックピットラインを擁し、港湾アクセスと成熟したサプライヤーエコシステムを活用しています。マハーラーシュトラ州の自動車ハブは、確立されたティアIIのダイカストおよびエレクトロニクスベンダーの恩恵を受け、迅速なプロトタイピングと小ロット検証を可能にしています。グジャラートはSEZインセンティブとムンドラ港への近接性を提供し、日本および欧州OEMプログラムの輸出リードタイムを短縮しています。

カルナータカ州のベンガルール・クラスターはITの人材と部品製造を融合させており、AIS 189に基づく高速データワイヤーループ開発とサイバーセキュリティ検証に理想的です。ハリヤーナー州はグルグラム周辺の高級乗用車ブランドを支援し、より高いデータレートのバックボーンとADASセンサーワイヤーループを必要としています。ホスールやサナンドなどの新興ティアIII都市は労働集約型のクリンピング工場を誘致し、リスクを分散させる一方で品質管理上の課題も生じています。

地理的クラスタリングは物流コストを削減しますが、2024年の半導体不足のような局所的なショックへの露出を高め、複数のアセンブラーラインが同時に停止しました。政策立案者は現在、規模の経済を犠牲にすることなくリスクを分散させるためのマルチノードベンダー開発スキームを検討しています。インドの工場がトヨタ、ステランティス、VWからグローバルQ1賞を受賞するにつれて輸出機会が広がり、ASEAN諸国との品質同等性の向上が証明されています。

競合環境

インドの自動車用ワイヤーハーネス市場は適度な集中度を示しており、国際企業と国内メーカーが競合しています。Motherson Sumiは広範な生産施設を通じて主要自動車メーカーに供給することで市場リーダーシップを維持しています。日本企業のYazakiとSumitomo Electricはジャストインタイム製造ソリューションを提供し、Aptivは電気システムアーキテクチャを専門としています。国内メーカーは技術協力を通じて能力を拡大し、より高付加価値の市場セグメントへの参入を図っています[3]「2024年投資家向けプレゼンテーション」、Aptiv PLC、aptiv.com。

戦略的差別化は、自動化、材料の専門知識、ソフトウェア統合という3つのレバーにかかっています。リーダー企業はレーザーワイヤーマーキング、超音波溶接、インライン画像検査を導入し、手直しを抑制して労働力不足に対応しています。アルミニウムおよびCCAの先駆者は銅インフレの中でコストリーダーシップを確保しています。さらに、ハーネスECUにサイバーセキュリティプロトコルを組み込むサプライヤーは、AIS 189が施行されるにつれてファーストムーバーとしての信頼性を獲得しています。

M&Aおよびジョイントベンチャーが2024年から2025年の動向を特徴づけています。SumitomのSamvardhana Mothersonにおける株式売却とAptivの電気配電システム部門のスピンオフ計画は、OEMとの交渉力を再編する可能性があります。Aavishkaar Capitalなどの投資家は上流の金属加工企業に資金を投入しており、ワイヤーカットとクリンピングを超えたサプライチェーンの拡大を強調しています。

インド自動車用ワイヤーハーネス産業のリーダー企業

Yazaki India Pvt Ltd

Lear Corporation

Minda Corporation Limited

Aptiv PLC

Motherson Sumi Wiring India Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Samvardhana Motherson International Limited(SAMIL)は、韓国のEgtronics Co., Ltd.とのジョイントベンチャー契約について取締役会の承認を得ました。この契約に基づき、SAMILは支配的な51%の株式を保有し、Egtronicsは残りの49%を保有します。この協業により、SAMILのワイヤーハーネス部門は先進的なパワーエレクトロニクスソリューションを提供できるようになり、電気自動車および水素自動車を含むクリーンモビリティの需要の高まりに対応し、商用車市場を明確なターゲットとしています。

- 2025年4月:YazakiはHorizon Industrial Parksと提携し、チェンナイのチェンガルパットゥに31万6,000平方フィートのワイヤーハーネス製造施設を建設します。新工場はYazakiの生産能力を強化し、自動車部品セクターにおけるプレゼンスを高めることを目的としています。この戦略的拡張はインド市場における自動車用ワイヤーハーネスへの需要の高まりに対応するものであり、インド市場の顧客へのYazakiのコミットメントを示しています。

インド自動車用ワイヤーハーネス市場レポートの調査範囲

| 点火システム |

| 充電・電源供給システム |

| ドライブトレインおよびパワートレイン(ICE) |

| 高電圧トラクションハーネス(xEV) |

| インフォテインメント・コックピット・テレマティクス |

| ADASおよび安全制御 |

| ボディ・照明・キャビン快適性 |

| 銅 |

| アルミニウム |

| 低電圧(60V未満) |

| 高電圧(60~1,000V) |

| 内燃機関車両 |

| バッテリー電気自動車 |

| プラグインハイブリッドおよびハイブリッド車両 |

| 乗用車 |

| 小型商用車 |

| 大型トラックおよびバス |

| OEM(完成車メーカー) |

| アフターマーケット |

| 用途別 | 点火システム |

| 充電・電源供給システム | |

| ドライブトレインおよびパワートレイン(ICE) | |

| 高電圧トラクションハーネス(xEV) | |

| インフォテインメント・コックピット・テレマティクス | |

| ADASおよび安全制御 | |

| ボディ・照明・キャビン快適性 | |

| 導体材料別 | 銅 |

| アルミニウム | |

| 電圧定格別 | 低電圧(60V未満) |

| 高電圧(60~1,000V) | |

| 推進方式別 | 内燃機関車両 |

| バッテリー電気自動車 | |

| プラグインハイブリッドおよびハイブリッド車両 | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 大型トラックおよびバス | |

| 販売チャネル別 | OEM(完成車メーカー) |

| アフターマーケット |

レポートで回答される主要な質問

2025年のインド自動車用ワイヤーハーネス市場の規模はどのくらいですか?

2025年には17億5,000万米ドルと評価されており、2030年までのCAGR予測は3.81%です。

今後5年間で最も成長が速いセグメントはどれですか?

EV台数の増加に伴い、高電圧トラクションハーネスが最速のCAGR 5.26%を記録します。

アルミニウム導体がシェアを拡大している理由は何ですか?

OEMは重量削減と銅価格変動への対応のためにアルミニウムおよびCCAを採用しており、軽量金属の成長率は6.41%となっています。

政府のインセンティブはサプライヤーにどのような影響を与えますか?

FAME IIおよびPLIスキームは高電圧ワイヤーループの国内生産を促進し、インドの新工場への外国投資を誘致しています。

多くのプレーヤーが存在するにもかかわらず競争が適度に保たれている理由は何ですか?

OEM認定の障壁、資本集約的な高電圧工具、および長いプログラムライフサイクルが既存プレーヤーを保護し、新規参入者を制限しています。

最終更新日: