インド自動車照明市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.73 十億米ドル |

| 市場規模 (2026) | 1.83 十億米ドル |

| 市場規模 (2031) | 2.44 十億米ドル |

| 成長率 (2026 - 2031) | 5.87% CAGR |

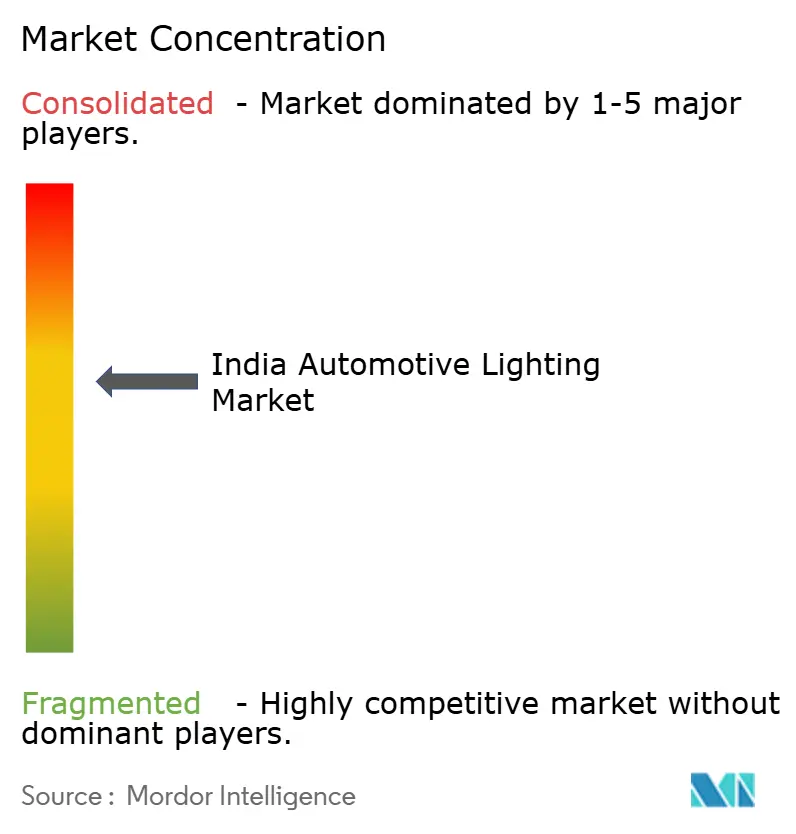

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド自動車照明市場分析

インド自動車照明市場規模は2025年に17億3,000万米ドルと評価され、2026年の18億3,000万米ドルから2031年には24億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.87%で成長する見込みです。生産連動型インセンティブ(PLI)制度における国内付加価値基準の義務化により、サプライヤーは現地統合へと誘導されており、発光ダイオード(LED)を優遇するエネルギー効率規制が技術の代替サイクルを加速させています。電動二輪車向けFAME-IIの継続的なインセンティブは、バッテリープラットフォームの電力予算が低ワットランプを優遇するため、LED需要を強化しています。AIS-008およびAIS-012安全規制により、自動車メーカー(OEM)はデイタイムランニングランプおよびアダプティブフロントライティングの標準化を進めており、車両あたりの搭載量が増加しています。

主要レポートのポイント

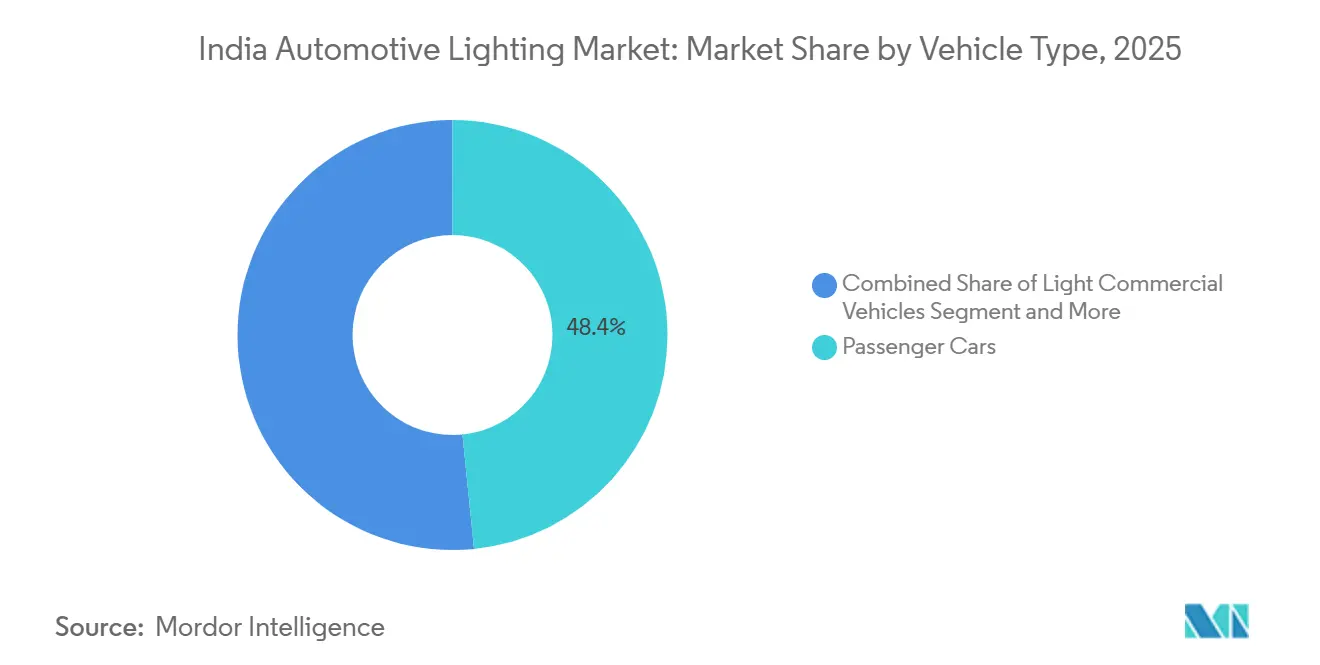

- 車両タイプ別では、乗用車が2025年のインド自動車照明市場シェアの最大48.41%を占め、二輪車は2031年にかけてCAGR6.01%で最も速い成長を記録する見込みです。

- 用途別では、外装照明が2025年のインド自動車照明市場シェアの63.21%をリードし、同セグメントは2026年から2031年にかけてCAGR6.11%で拡大すると予測されています。

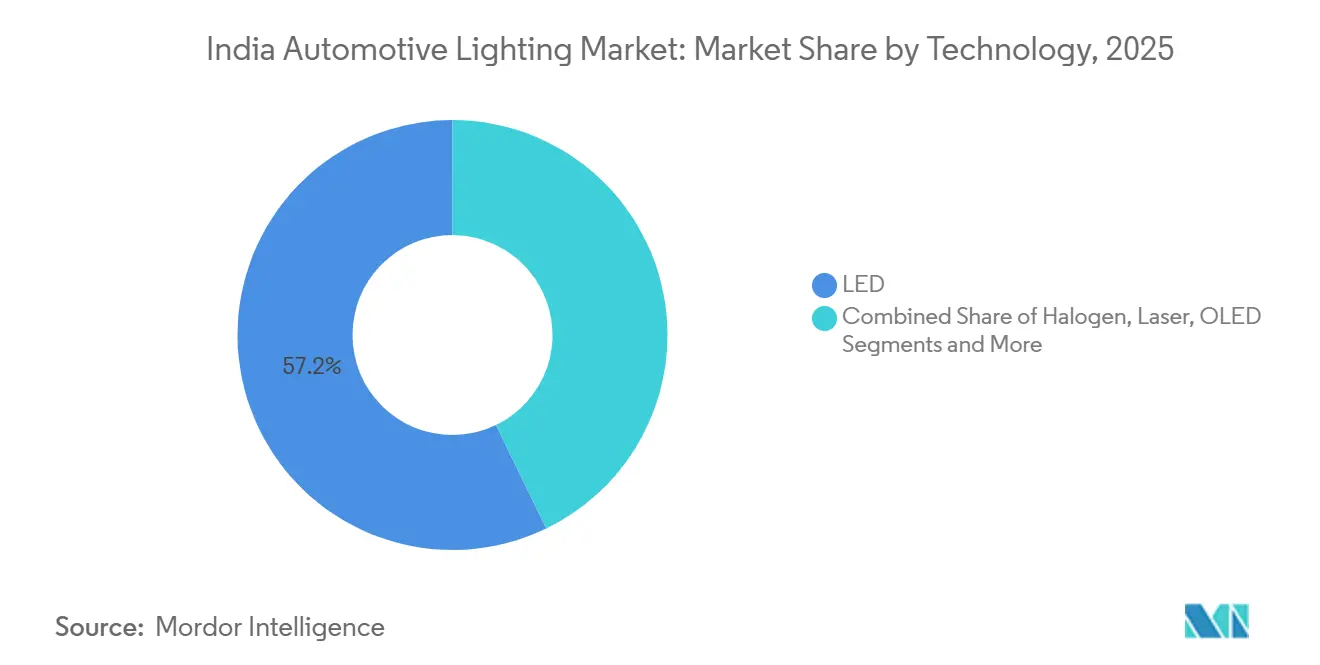

- 技術別では、LEDが2025年のインド自動車照明市場において57.18%のシェアで市場を支配しており、レーザーヘッドランプは2031年にかけて最高のCAGR6.06%を記録すると予測されています。

- 販売チャネル別では、OEM販売が2025年のインド自動車照明市場シェアの67.73%を占め、アフターマーケットは2031年にかけてCAGR6.08%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド自動車照明市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LED価格の低下 | +1.2% | 全国規模、大都市圏での早期普及 | 短期(2年以内) |

| AIS-008/AIS-012安全規制の施行 | +1.0% | 全国規模、グジャラート州・マハラシュトラ州での厳格な施行 | 中期(2~4年) |

| FAME-IIによる電動化推進 | +0.9% | 全国規模、EV製造拠点に集中 | 中期(2~4年) |

| ティア1現地化インセンティブ | +0.8% | マハラシュトラ州、グジャラート州、タミル・ナードゥ州、デリーNCRの製造クラスター | 長期(4年以上) |

| ADAS対応アダプティブライティング | +0.6% | プレミアム車両セグメント、都市市場 | 長期(4年以上) |

| スマートコリドーパイロット | +0.3% | パイロット回廊、スマートシティ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LED価格の低下とエネルギー効率義務化

部品コストの低下とエネルギー効率局の基準が相まって、LEDは価格帯を問わず標準搭載となっています。OEMの契約では、熱的ペナルティなしにカンデラ要件を満たすため、エントリーレベルのスクーターにもLEDが指定されるようになっています。PLI制度のもとで自動化表面実装ラインに投資した国内サプライヤーがこの変化を取り込む一方、ハロゲン需要はレガシー交換チャネルへと後退しています。コストと数量の好循環がLEDモジュール価格をハロゲンアセンブリとの均衡点に向けて圧縮しており、後者の陳腐化を決定づけています。

AIS-008/AIS-012安全規制の施行

ヘッドランプおよび信号装置の型式認証審査は2025年に一層厳格化されました[1]"新機能・開発," ARAI, www.araiindia.com。自社内に測光トンネルを持つティア1サプライヤーは容易に適合できる一方、グレーマーケットの組立業者は製品認証に苦慮しています。施行措置により、都市部の小売店舗からすでに複数の不適合アフターマーケットランプが撤去されています。継続的な監視により、未認証バルブが市場から排除され、インドの道路におけるルーメン安定性と色の一貫性が向上することが期待されています。

FAME-IIによる電動化推進が二輪車・四輪車のLED搭載を促進

エネルギー消費基準に連動した補助金により、電動二輪車および乗用車メーカーは低消費電力ランプの採用を義務付けられています。そのため、LED昼間走行灯、テールランプ、バックライト付きインストルメントクラスターは、インセンティブ対象モデルのほとんどで標準装備として出荷されています。サプライヤーはプネー、チェンナイ、サナンド周辺の照明クラスターに新施設を拡張し、この需要増加に対応しています。2028年に補助金の期間が終了するころには、搭載済みLEDの普及台数が臨界量に達し、将来のアフターマーケットサイクルを固体技術に固定することになります。

ティア1現地化インセンティブ(PLI-AutoおよびSPECS)

PLI-Autoプログラムは国内付加価値50%の基準を達成した場合にボーナスを支給するため、ティア1サプライヤーは光学部品、ドライバー電子部品、ハウジングの内製化を進めています。グジャラート州およびタミル・ナードゥ州の新設工場では、ポリカーボネートレンズの成形とプリント基板の組み立てを現地で行い、輸入依存度を低減しています[2]'"ダヘジ(グジャラート州)における900億インドルピー規模の新ポリカーボネート樹脂製造ユニット," New Projects Tracker, www.newprojectstracker.com。半導体デバイス向けの補完的なSPECS補助金は、LEDドライバー集積回路のパイロットラインを奨励し、オフショア調達に関連する為替リスクを低減しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いGSTスラブ | -0.7% | 全国規模、プレミアム車両セグメントに影響 | 中期(2~4年) |

| アフターマーケットにおける偽造品の蔓延 | -0.6% | 全国規模、ティア2・3都市およびオンラインチャネルに集中 | 中期(2~4年) |

| LEDドライバー半導体の不足 | -0.5% | グローバルサプライチェーンへの影響、全地域に波及 | 短期(2年以内) |

| ティア2・3都市における消費者意識の低さ | -0.5% | ティア2・3都市、農村部および半都市部市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進照明モジュールへの高いGSTスラブおよび輸入関税

レーザーおよびマトリックスLEDアセンブリの輸入完成品に対する40%を超える複合課税が、マスセグメントでの広範な普及に向けたOEMの意欲を削いでいます。長距離レーザーハイビームの提供に追加コストを負担しているのは高級ブランドのみですが、現地合弁企業はサブアセンブリの現地化を急いでいます。その目的は、関税インフレの負担なしにプレミアム機能をより手頃な価格で提供することです。

LEDドライバー半導体の不足

北部のいくつかの州では、非組織的な修理工場が未認証の代替品を販売しています。これらのランプは測光基準を満たさず、リフレクターの寿命を短縮しますが、その低価格が節約志向の購買者を引き付けています。当局はこれらの不正在庫に対して摘発を行っており、電子商取引プラットフォームはこのグレーマーケットに対抗するための認証強化を進めています。今後、消費者の意識が高まり、QRコードによる製品認証が普及するにつれて、偽造品の販売は減少すると予想されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:二輪車が乗用車を上回る成長

乗用車は2025年のインド自動車照明市場において最大の48.41%のシェアを占め、ハッチバックおよびセダン全体でのLED普及の広がりを反映しています。一方、二輪車はCAGR6.01%で最も速い成長を遂げる見込みです。これは、新型スクーターやオートバイに自動ヘッドランプオン機能が搭載されるようになり、信頼性の高い固体ランプが必要とされているためです。セグメント固有の規制が照明搭載量を引き上げ続けており、オートバイは重要な数量ドライバーとなっています。

規制の追い風により、サプライヤーはインドのモンスーンに対応した防水規格を満たしながら、オートバイ向けのコンパクトなLEDモジュールをカスタマイズするよう促されています。モジュール式ランプハウジングにより、ブランドが毎年外観を刷新できるため、OEMの設計サイクルは短縮されています。乗用車が引き続き金額ベースで市場を支配する一方、スクーターの電動化加速により二輪車は長期的な成長の物語に確固として組み込まれており、ユニット収益性を損なうことなく市場のセグメント構成のバランスを保っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:外装照明が支配、内装が注目を集める

外装機能は2025年のインド自動車照明市場の63.21%を占め、昼間走行灯、アダプティブフロントライティング、ブランドの象徴となる全幅テールバーによってその優位性が確固たるものとなっています。OEMのデザイナーはヘッドランプを「目」として扱い、厳格なビームカットオフ規制を満たしながら、造形されたフェイシアにシームレスに収まるよう設計する必要があります。この二重の要件により、エンジニアリングの選択が行われる際に外装システムが予算リストの上位に位置し続け、キャリーオーバーモデルでも段階的なアップグレードが確保されています。外装ランプに予測されるCAGR6.11%は、薄暮時やモンスーンの豪雨時の視認性を向上させる連続照明を備えた、より広いライトバーの展開計画も反映しています。

内装照明は規模こそ小さいものの、コネクテッドビークルや電動キャビンにおける触覚的な差別化要素として機能するようになっています。マルチゾーンRGBストリップにより、ドライバーはムードライティングをインフォテインメントのテーマと同期させることができ、キャビンの雰囲気をソフトウェアで定義された体験へと変えています。ベンダーはこれに応え、ディフューザーとCANバスコントローラーを単一のスリムなフォームファクターに統合したプラグアンドプレイLEDレールを出荷し、ライン組み立て時間を短縮しています。外装システムが依然として総額を支配する一方、キャビンのパーソナライゼーションメニューの拡大により、内装の受注はより高いトリムの普及と歩調を合わせて増加しています。サプライヤーは、単一のLINバスゲートウェイがヘッドランプのレベリングとフットウェルのアンビエントの両方を制御できるため、この二つの流れを競合ではなく補完的なものとして捉えています。

技術別:LEDがリード、レーザーのニッチが台頭

LEDは2025年のインド自動車照明市場規模の57.18%を占め、エネルギー節約、コンパクトなフットプリント、ドル・パー・ルーメンコストの低下という魅力的な組み合わせによってこのシェアを獲得しました。ティア1企業は現在、乗用車、スクーター、小型トラックにわたるドロップイン組み立てに対応したモジュラーアレイを量産する表面実装ラインを標準化しています。価格均衡が改善し、測光規制が高カンデラ出力での放熱に苦慮するレガシーバルブを締め出すにつれて、ハロゲンの数量は引き続き減少しています。レーザーヘッドランプは依然としてプレミアム輸入品に限定されていますが、国内で製造された光学部品がコストを抑制し、アダプティブビームソフトウェアが実績を積むにつれて、2031年にかけて最速のCAGR6.06%を記録する見込みです。

競争の焦点は、誰が先進運転支援システム(ADAS)統合を最初に拡大できるかに移っています。マトリックスLEDはすでに自動ハイビームカットオフのためにカメラモジュールと連携しており、サプライヤーはレーダーデータを融合して霧中のグレアを事前に防ぐ次世代コントローラーのプロトタイプを開発しています。無線(OTA)ファームウェアにより継続的な改善が可能となり、物理的な生産期間を超えて製品の関連性が延長されます。一方、アフターマーケットのハロゲン交換はレガシー車両向けに残存しますが、固体ユニットが最初の交換サイクルを迎えるにつれて縮小していくでしょう。国内製造LEDチップへのGSTスラブ引き下げなどの政策的後押しにより、製造業者がSPECSインセンティブのもとでパイロットウェーハラインを拡大するにつれて、その差は広がる可能性があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

販売チャネル別:アフターマーケットがOEMに迫る

OEM搭載品は2025年のインド自動車照明市場シェアの67.73%を占めました。これは、ランプが型式認証およびクラッシュテストスケジュールのクリティカルパスに位置するためです。自動車メーカーは光学性能とスペアパーツコードを固定する複数年の供給契約を締結し、ティア1ラインに対して予測可能な需要を生み出しています。しかし、アフターマーケットは2031年にかけてCAGR6.08%で前進する見込みです。これは、今十年の初めに販売された最初のLED搭載モデルが交換サイクルを迎えるためです。電子商取引のストアフロントは、VINマッチング検索と自宅への設置サービスを提供することで、ティア2都市における従来の実店舗の不足を回避し、この変化を加速させています。組織化された流通業者は偽造品の流入に対抗するためにQRコード認証をバンドルするようになっており、最低価格よりも検証済みのルーメン出力を重視する成熟したチャネルを示しています。

OEMチャネルは依然として収益性が高いですが、競争入札ではルーメン劣化曲線と保証負債を考慮した総所有コストモデルが重視されるようになっています。特にライドヘイリングおよびラストマイル配送のフリートオペレーターは予防的交換スケジュールを採用しており、アフターマーケットの台数を増加させ、短寿命のハロゲンよりも耐久性の高いLEDを優遇しています。州の執行機関による偽造品の取り締まりにより、AIS適合マーキングを持つ製品を扱う正規販売業者への需要がさらに誘導されています。農村部のインターネット普及率が上昇するにつれて、ティア3の購買者でさえオンラインチュートリアルを活用してヘッドランプの不具合を自己診断し、プラグアンドプレイLED変換のマイクロマーケットを生み出しています。

地理的分析

マハラシュトラ州は、プネーおよびナシク周辺に集積した原材料加工から自動最終組み立てセルに至るエコシステムを持ち、インド自動車照明市場の中核を担っています。マルチモーダル物流ハブにより、近隣の乗用車工場へのジャストインタイム納品が可能となり、大型ヘッドランプアセンブリの在庫保有コストを削減しています。同州の環境許可の迅速化政策により、ライン拡張のリードタイムが短縮され、高精度光学ツーリングにとって重要な誘致要因となっています。隣接するグジャラート州は、サナンドへの大型投資を誘致することでこの成功を模倣しており、専用の照明パークが国内OEMと東南アジア向け輸出注文の両方に対応しています。同地域の税制優遇措置は資本支出を魅力的にし、新しいLEDラインの損益分岐点到達を加速させています。

タミル・ナードゥ州は南部の拠点を形成しており、チェンナイおよびホスール周辺の数十年の歴史を持つオートバイクラスターを活用して、二輪車のフォームファクターに最適化されたコンパクトなLEDモジュールに特化しています。職業訓練プログラムへの州補助金により大規模な技術者プールが形成され、自動表面実装技術および光学試験装置の導入が容易になっています。エンノールおよびトゥティコリンの港湾は、現地代替品が入手できない場合の部品輸入を効率化していますが、PLIのマイルストーンにより毎会計年度の現地化が促進されています。カルナータカ州は、バンガロール・マイスール回廊に集積するプレミアムOEMおよび新興電気自動車スタートアップの集積により、この構造を補完しています。この組み合わせにより、ブランドの差別化要素としてのアダプティブヘッドランプおよびアンビエント内装キットが求められています。

北部および東部地域は対照的な課題と機会を提示しています。ハリヤーナー州はデリーNCRの乗用車工場に近接しているため基本的な需要量が確保されていますが、農業用運搬車両のフリートでは初期コストをエネルギー節約よりも優先するため、レガシーハロゲン需要が残存しています。ウッタル・プラデーシュ州、マディヤ・プラデーシュ州、ビハール州は、小売の断片化と規制監視の弱さから偽造リスクが高い交換主体の地域となっています。それでも、スマートフォンの急速な普及により、従来の中間業者を迂回した消費者直販のLEDアップグレードが促進され、認証済みランプへの需要が徐々に傾いています。さらに東部では、チェンナイ・ティルチーIoTベースの展開などのスマートライティングパイロットが新興の幹線道路回廊に登場しており、将来的にアダプティブビームに情報を提供する車両対インフラのデータループを予兆しています。

競争環境

インド自動車照明市場は中程度の集中度を示しており、上位5社のサプライヤーがコア技術のロードマップを形成しながら、機動力のある挑戦者に余地を残しています。Lumax、Koito、Varroc、Hella、Uno Mindaは、プラットフォーム開発カレンダーに深く組み込まれた長期OEM契約に依存しています。これらの企業のバランスシートは、AIS審査に一発で合格するために不可欠な測光トンネルおよび環境チャンバーを支えています。それでも、タタ・オートコンプとイチコウの合弁企業のような事例は、光学特許を共有し製品の幅を広げることを目的とした選択的な統合の段階を示唆しています。

第二層の競合他社は、大手企業がより慎重に動くマイクロLEDアレイおよびOLEDテールシグネチャーの空白地帯を狙っています。Neolite ZKWのような企業は、モデルチェンジの中間期のフェイスリフトに対してより迅速なツーリング交換を提供することで設計受注を獲得し、独自のライトグラフィックを追求するOEMスタジオに訴求しています。グジャラート州のスタートアップは、無線ファームウェア更新を簡素化する固体コントローラーへと焦点を移しており、ソフトウェア駆動のビーム成形が将来の入札においてハードウェアスペックを凌駕する可能性を認識しています。競争は物理的なランプアセンブリから統合電子制御ユニットへと広がり、照明とADASドメインの間のインターフェースが緊密化しています。

グローバル戦略も国内市場に波及しています。Koitoが日本以外のOEMへの出荷を倍増させる中期計画は、グジャラート州の工場をASEAN向けの輸出拠点として位置づけており、インド国内需要だけでは達成できないよりも速いペースで稼働率の上限を引き上げています。ValeoのサナンドにおけるカメラモジュールのEXPANSIONは、フォワードライティングと視覚処理を組み合わせたセンサーフュージョンパッケージへのトレンドを強調しており、プレミアムSUVがすでに活用している相乗効果です。一方、Marelli-Mothersonの新しいサナンド施設は、スタイリッシュなミニマリズムと空力効率の両方の目標を満たす17mmスリムモジュールで製造されたエッジツーエッジライトバーを披露しています。

インド自動車照明産業のリーダー企業

UNO Minda

Lumax Industries Limited

Koito Manufacturing Co., Ltd.

Varroc Group

HELLA GmbH & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Marelli-Mothersonがグジャラート州サナンドに外装照明専門施設を開設し、次世代乗用車向けに特化した最先端のエッジツーエッジライトバー機能を発表しました。

- 2026年1月:Neolite ZKWがプネーに独立したデザインセンターを備えた新施設を開設しました。このセンターは光学シミュレーション、ラピッドプロトタイピング、最先端ヘッドランプデザインの検証に対応しています。

- 2025年8月:タタ・オートコンプとイチコウ工業がValeoインドの照明事業を取得する合弁企業を設立し、ポートフォリオを強化してインドの自動車照明市場に参入しました。

インド自動車照明市場レポートの範囲

インド自動車照明市場は、車両タイプ、用途、技術、販売チャネルに基づいて分析されています。

車両タイプ別では、市場は乗用車、小型商用車、中型・大型商用車、二輪車に区分されています。用途別では、市場は外装(ヘッドランプ、テールライト、昼間走行灯、フォグランプ)および内装(アンビエント・フットウェルおよびルーフ・ドームライト)に区分されています。技術別では、市場はハロゲン、キセノン/HID、LED、レーザー、OLEDに区分されています。販売チャネル別では、市場はOEMおよびアフターマーケットに区分されています。

市場予測は金額(米ドル)および数量(台)で提供されます。

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 二輪車 |

| 外装 | ヘッドランプ |

| テールライト | |

| 昼間走行灯(DRL) | |

| フォグランプ | |

| 内装 | アンビエント・フットウェル |

| ルーフ・ドーム |

| ハロゲン |

| キセノン/HID |

| LED |

| レーザー |

| OLED |

| 自動車メーカー(OEM) |

| アフターマーケット |

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 二輪車 | ||

| 用途別 | 外装 | ヘッドランプ |

| テールライト | ||

| 昼間走行灯(DRL) | ||

| フォグランプ | ||

| 内装 | アンビエント・フットウェル | |

| ルーフ・ドーム | ||

| 技術別 | ハロゲン | |

| キセノン/HID | ||

| LED | ||

| レーザー | ||

| OLED | ||

| 販売チャネル別 | 自動車メーカー(OEM) | |

| アフターマーケット | ||

レポートで回答される主要な質問

2026年のインド自動車照明市場の規模はどのくらいですか?

市場は2026年に18億3,000万米ドルと評価されており、2031年までに24億4,000万米ドルに達すると予測され、2031年にかけてCAGR5.87%で成長する見込みです。

市場内で最も速く成長する車両タイプセグメントはどれですか?

二輪車照明は、自動ヘッドランプオン規制の義務化に支えられ、2031年にかけて最高のCAGR6.01%を記録しています。

新車搭載をリードする技術は何ですか?

LEDはエネルギー節約と手頃な価格のバランスが取れているため、トップの57.18%のシェアを保持しており、レーザーシステムはニッチにとどまっています。

照明工場の多くはどこに立地していますか?

製造クラスターはマハラシュトラ州、タミル・ナードゥ州、グジャラート州、ハリヤーナー州、カルナータカ州に集中しており、近隣のOEM組み立てハブと連携しています。

最終更新日: