インド自動車コネクター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

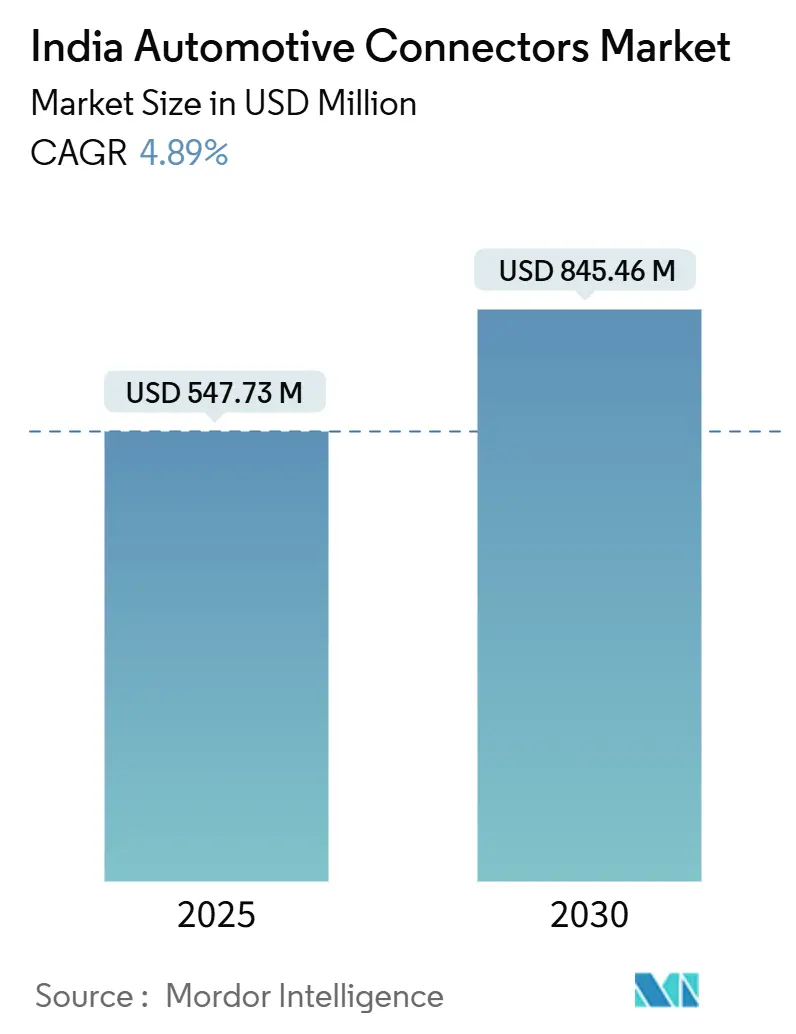

| 市場規模 (2025) | 547.73 百万米ドル |

| 市場規模 (2030) | 845.46 百万米ドル |

| 成長率 (2025 - 2030) | 4.89% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド自動車コネクター市場分析

インド自動車コネクター市場規模は2025年に5億4,773万米ドルとなり、予測期間を通じて4.89%のCAGRを反映して2030年までに8億4,546万米ドルに達する見込みです。FAME-IIおよびPM E-DRIVEの政策的推進力は、電気モビリティと充電インフラに合計35億米ドル超を配分しており、従来の内燃機関アプリケーションから高電圧バッテリー電気システムへの需要シフトを促しています。35億米ドルのPLI-Autoスキームによる現地化インセンティブは、タミル・ナードゥ州、グジャラート州、ハリヤーナー州にわたる精密製造拠点の設立に向けてグローバルサプライヤーを引き付け、サプライチェーンの強靭性を高め、輸入依存度を低減しています。

主要レポートのポイント

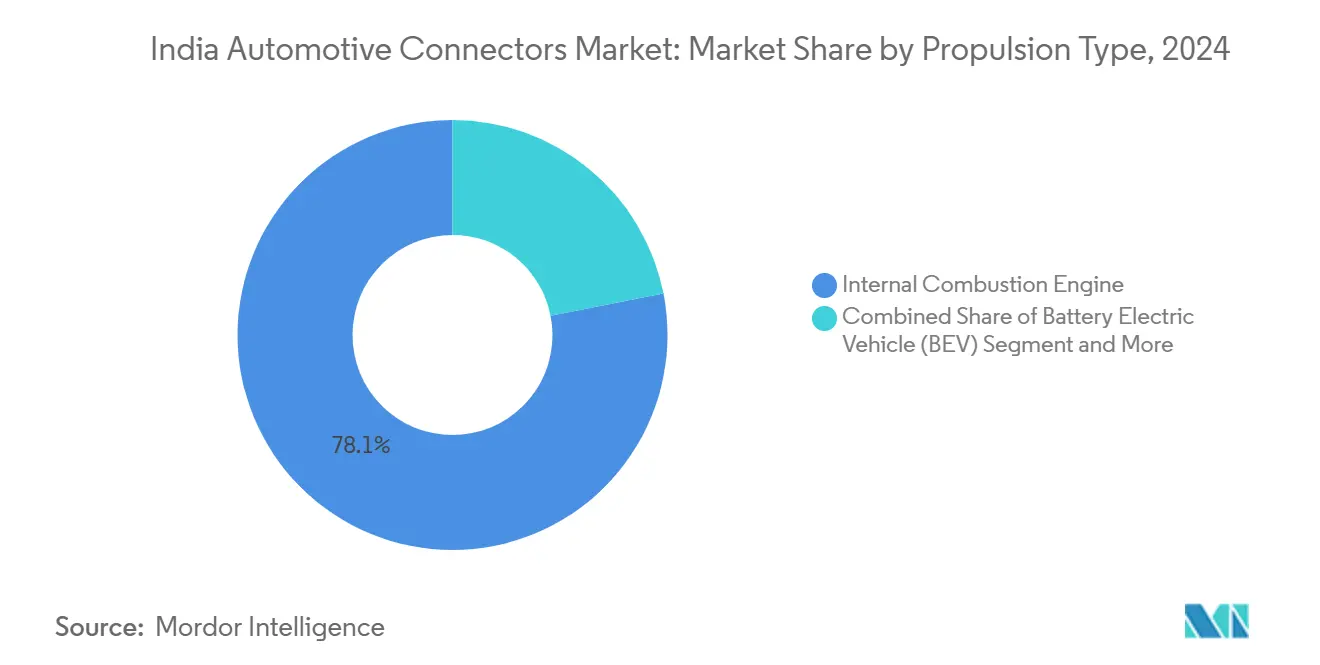

- 推進タイプ別では、内燃機関が2024年のインド自動車コネクター市場シェアの78.11%をリードし、バッテリー電気自動車は2030年にかけて23.41%のCAGRで拡大すると予測されています。

- 接続タイプ別では、ワイヤー・トゥ・ボードインターフェースが2024年のインド自動車コネクター市場規模の39.52%を占め、ボード・トゥ・ボードコネクターは2025年~2030年にかけて17.63%のCAGRで成長すると予想されています。

- 電圧別では、60V未満の低電圧回路が2024年のインド自動車コネクター市場規模の68.07%を占め、300V超の高電圧セグメントは予測期間中に21.12%のCAGRを記録すると見込まれています。

- コンポーネント別では、ターミナルが2024年のインド自動車コネクター市場規模の42.08%を占め、ハウジングは2030年にかけて18.02%のCAGRで拡大する見通しです。

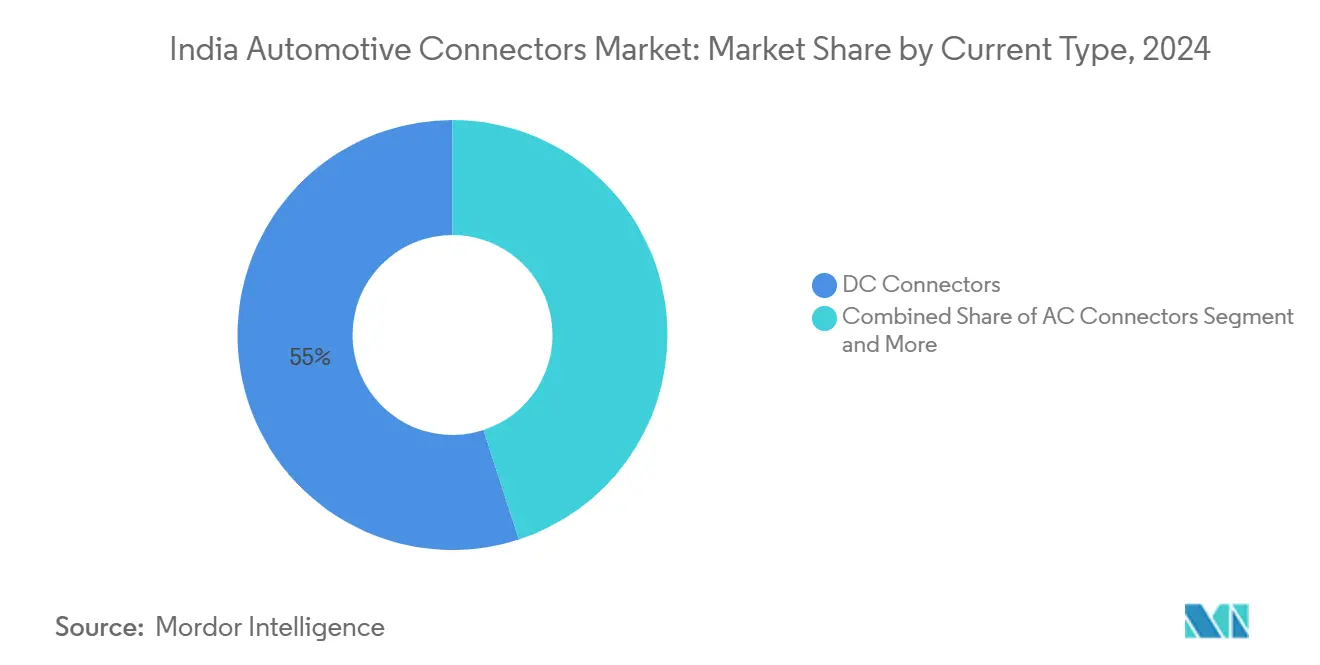

- 電流タイプ別では、DCコネクターが2024年のインド自動車コネクター市場シェアの55.04%を占めて優位に立ち、複合CCS/GB-Tユニットは2030年にかけて24.31%のCAGRを記録すると予測されています。

- アプリケーション別では、エンジン管理およびパワートレインシステムが2024年のインド自動車コネクター市場シェアの27.06%を占め、ADASおよび安全システムは2025年~2030年にかけて27.53%のCAGRを記録すると予想されています。

インド自動車コネクター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| FAME-II・PM E-DRIVEスキームによる急速なEV普及 | +1.2% | デリー、マハーラーシュトラ州、カルナータカ州での早期成果を含む全国規模 | 中期(2~4年) |

| ADASおよび安全コンプライアンスのための車載エレクトロニクスの増加 | +0.9% | 西インドおよび南インドの自動車クラスター | 短期(2年以内) |

| コネクター生産の現地化を加速するPLI-Autoインセンティブ | +0.8% | タミル・ナードゥ州、グジャラート州、ハリヤーナー州に集中した全国規模 | 中期(2~4年) |

| 新型BEVにおける高電圧アーキテクチャへのシフト(400V超) | +0.7% | 全国のEV製造ハブ | 長期(4年以上) |

| 堅牢な低コストコネクターを必要とするE-2W/E-3W台数の急増 | +0.6% | 北インドおよび西インドに集中した全国規模 | 短期(2年以内) |

| HVIL安全性に関するBIS草案が設計アップグレードを促進 | +0.3% | 全国の製造コンプライアンス | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

FAME-II・PM E-DRIVEスキームによる急速なEV普及

FAME-IIおよび新たに開始されたPM E-DRIVEスキームを通じた政府の政策体系は、インドの自動車電動化戦略におけるパラダイムシフトを示しており、車両セグメント全体のコネクター需要パターンに直接影響を与えています。PM E-DRIVEスキームの2024年~2026年にわたる24億米ドルの配分は、特にeバスの展開と充電インフラの拡充を対象としており、大電流DC充電コネクターおよび車両側インターフェースへの集中的な需要を生み出しています。この政策的推進力は連鎖効果を引き起こしており、OEMはEVプログラムのタイムラインを加速させています。Tata MotorsとMahindra & Mahindraは2026年までに合計15モデル超の新型EVを計画しており、それぞれがバッテリー管理、熱制御、高電圧電力分配のための専用コネクターソリューションを必要としています。このスキームが国内製造を重視することで、サプライチェーンの現地化が急務となり、インドのコネクターメーカーが従来輸入品に支配されていた付加価値を取り込む機会が生まれています。EV安全コンプライアンスに関するBIS規格IS 18590:2024およびIS 18606:2024は、この移行を支える規制枠組みをさらに強化しています。

ADASおよび安全コンプライアンスのための車載エレクトロニクスの増加

インドの自動車エレクトロニクスコンテンツの進化は、ソフトウェア定義車両に向けた構造的シフトを反映しており、ADASの普及がプレミアムセグメントを超えて大衆市場アプリケーションへと加速しています。商用車向けAIS-140 GPS追跡義務の実施と今後のBharat NCAP安全評価は、先進運転支援技術に対する規制上の需要を生み出しており、車両あたりのコネクターコンテンツの増加に直接つながっています。このエレクトロニクスの増殖は、カメラモジュール、レーダーセンサー、LiDARシステムをサポートする高速データコネクターへの需要増加として現れており、ADAS搭載車両は従来のパワートレインと比較して15~20%多くのコネクターコンテンツを必要としています。集中型コンピューティングアーキテクチャとゾーン型車両設計への移行は、従来のポイント・トゥ・ポイント配線が専用の自動車グレードインターコネクトを必要とする高帯域幅イーサネットバックボーンに取って代わられるにつれ、コネクター要件をさらに増幅させています。Molexが最近発売したMX-DaSHファミリーは、このゾーン型アーキテクチャの需要に特化して対応しており、電力、信号、高速データ伝送を統合コネクターソリューションに組み合わせています。

コネクター生産の現地化を加速するPLI-Autoインセンティブ

PLI-Autoスキームの35億米ドルのインセンティブ構造は、インドにおける自動車部品製造の経済性を根本的に変え、グローバルサプライヤーにとってコネクター現地化の説得力あるビジネスケースを生み出しています。この政策枠組みは、5年間にわたる増分売上高の8~16%に相当する生産連動型インセンティブを提供しており、電気自動車部品やエレクトロニクスを含む先進自動車技術に対してはより高い率が適用されます。このスキームの影響は直接的な製造インセンティブを超えてサプライチェーンエコシステムの発展にまで及んでおり、Aptivがチェンナイ施設を拡張し、Syrma SGSが自動車エレクトロニクス需要に対応するための新たなPCB製造能力を確立するなど、各社が動いています。この現地化の勢いは、国内コネクターメーカーがグローバルプレーヤーとの技術パートナーシップを確立する機会を生み出すとともに、輸入依存度を低減しサプライチェーンの強靭性を高めています。このスキームが付加価値と技術移転を重視することで、現地生産が単純な組立作業ではなく高度な製造プロセスを伴うことが保証されています。

新型BEVにおける高電圧アーキテクチャへのシフト(400V超)

インドの電気自動車アーキテクチャが400Vシステム以上へと進化することは、コネクター技術と製造要件に深遠な影響をもたらす根本的なエンジニアリング上の転換を意味します。充電効率の最適化とケーブル重量削減の必要性によって推進されるこの電圧上昇は、安全性と信頼性の基準を維持しながら増大する電気的ストレスに対応できる専用コネクター設計を必要とします。この移行は、HVIL(高電圧インターロックループ)準拠コネクターへの需要を生み出しており、BIS草案規格は高電圧車両システムに対する特定の安全プロトコルを義務付けており、故障検出および緊急切断機能のためのコネクター設計要件も含まれています。Molexの48Vシステム進化レポートは、中電圧アプリケーションに関連する技術的課題と機会を強調しており、48Vを完全な高電圧アーキテクチャへのブリッジ技術として位置付けています。このアーキテクチャシフトは、接点メッキ、絶縁材料、環境シーリングのための精密製造能力を必要とし、先進材料科学の専門知識と自動車認定経験を持つ確立されたサプライヤーに有利な参入障壁を生み出しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 銅・貴金属価格の変動によるマージン圧迫 | -0.6% | 全国の製造拠点 | 短期(2年以内) |

| インドの高温・多湿気候におけるコネクターの信頼性問題 | -0.4% | 全国規模、沿岸部および熱帯地域で深刻 | 中期(2~4年) |

| ティア2サプライヤー間の品質基準の断片化 | -0.3% | 全国のサプライヤーエコシステム | 中期(2~4年) |

| 精密メッキプロセスにおける熟練労働者不足 | -0.2% | タミル・ナードゥ州、カルナータカ州、グジャラート州の製造クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅・貴金属価格の変動によるマージン圧迫

原材料コストの圧力はインドの自動車コネクターメーカーにとって持続的な課題であり、銅価格はグローバルサプライチェーンの混乱と中国の輸出規制の影響を受けて2024年に変動を経験しました[1]Jingyue Hsiao、"希土類不足がTata Electronicsのウェーハファブ計画を遅延させる恐れがあると報告されている、" DIGITIMES Asia、digitimes.com.。この価格不安定性はコネクター製造の経済性に直接影響を与えており、銅は大電流アプリケーションの材料コストの30~40%を占め、接点メッキに使用される金や銀などの貴金属がさらなるコストの複雑さを加えています。この状況は、自動車エレクトロニクスに影響を与える希土類元素不足によって悪化しており、電動二輪車(e2W)企業は重希土類磁石を使用した電動モーターのサプライヤーの一部に不満を抱いています[2]Surajeet Das Gupta、"希土類の逼迫が電動二輪車企業とサプライヤーを対立させる、" Rediff、 rediff.com.。メーカーは戦略的な材料調達によって対応しており、Modison Ltdなどの企業は価格変動の影響を軽減するために長期供給契約とマルチソーシング戦略を実施しながら、コスト効率の高い代替品を開発するための材料科学研究にも投資しています。この課題は、コスト圧力を管理しながら自動車グレードの品質基準を維持する必要性によってさらに複雑化しており、材料の最適化と性能要件の間の微妙なバランスを生み出しています。

精密メッキプロセスにおける熟練労働者不足

インドの自動車コネクター製造の拡大は、クリーンルーム環境とマイクロレベルの品質管理を必要とする精密製造プロセスにおいて、特に専門的な労働力の確保という重大なボトルネックに直面しています。半導体産業の並行した成長は熟練技術者をめぐる競争を激化させており、Applied MaterialsやKaynes Technologyなどの企業は能力ギャップに対処するためにグローバルトレーニングローテーションや海外からの知識移転プログラムを実施しています[3]Suraksha P、"スキルギャップにより半導体企業はグローバルトレーニングと人材ローテーションを求められる、" Economic Times、economictimes.indiatimes.com. 。この不足は、コネクター接点製造に不可欠な精密メッキプロセスにおいて特に深刻であり、表面仕上げは車両ライフサイクルにわたる耐食性と電気伝導性に関する自動車仕様を満たす必要があります。各社は産学連携や社内トレーニングプログラムを通じて対応しており、Zetwerk ElectronicsはICT AcademyおよびNasscom Skill Councilと提携して精密製造アプリケーション向けの専門カリキュラムを開発しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:内燃機関の基盤とバッテリー電気の勢い

内燃機関は2024年のインド自動車コネクター市場シェアの78.11%という圧倒的な割合を占め、乗用車および商用車全体にわたる12Vおよび48Vハーネスへの安定した需要を支えています。レガシープラットフォームからの安定した生産量が生産ラインを満たし続けていますが、価格圧力と排出規制の強化が成長を抑制しています。

バッテリー電気自動車は、FAME-II補助金、バッテリーコストの低下、400V以上の充電エコシステムの普及に支えられ、2025年~2030年にかけて23.41%のCAGRでコネクター収益を拡大する見通しです。各BEVは同等のICEモデルの最大5倍の接点数を統合しており、高電圧カテゴリーにおけるインド自動車コネクター市場規模を押し上げ、サプライヤーをHVIL安全規則を満たすメッキ銅合金ターミナルへと向かわせています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

接続タイプ別:ワイヤー・トゥ・ボードの優位性とボード・トゥ・ボードの上昇

ワイヤー・トゥ・ボードインターフェースは、パワートレイン制御ユニット、照明モジュール、インフォテインメントスタックにおける汎用性により、2024年のインド自動車コネクター市場規模の最大スライスである39.52%を占めました。低プロファイルでコスト効率の高いハウジングにより、大衆市場モデルでの地位が確立されています。

ボード・トゥ・ボードソリューションは、コンピューティングパワーを集中化してミリメートルピッチのフットプリント内で28Gbpsの信号完全性を必要とするゾーン型アーキテクチャに牽引され、17.63%のCAGRで加速するでしょう。OEMがドメインコントローラーへ移行するにつれ、堅牢なEMIシールドを備えたスタック高さ調整可能なコネクターへの需要が高まり、高速データ製品のインド自動車コネクター市場シェアが拡大しています。

電圧別:低電圧のレガシーと高電圧の成長ベクトル

60V未満の低電圧回路は2024年の収益の68.07%を占め、ボディエレクトロニクス、照明、マイルドハイブリッドアクセサリーに電力を供給する12Vアーキテクチャに支えられています。スタート・ストップモジュールの48Vシステムの増加は、大規模な設計変更なしに増分的な価値を維持しています。

300V超の高電圧セグメントは、BEVが400Vおよび800Vパックへとシフトして充電時間とケーブル重量を削減するにつれ、21.12%のCAGRで急増するでしょう。IS 18590:2024への準拠は参入障壁を高め、インド自動車コネクター市場規模を部分放電試験とレーザー溶接シールディングに対応したプレーヤーへと誘導しています。

コンポーネント別:ターミナルのコアとハウジングの加速

ターミナルは2024年のインド自動車コネクター市場シェアの42.08%を占め、電流伝導と機械的保持における重要な役割を反映しています。投資はクリンプ力制御とゴールドフラッシュメッキを対象としており、ライフサイクル振動プロファイルにわたって2mΩ未満の接触抵抗を確保しています。

ハウジングユニットは、IP6K9Kシーリング義務とADASおよびバッテリーモジュールにおけるピン密度の増加に牽引され、2030年にかけて18.02%のCAGRで成長するでしょう。高度なガラス繊維強化PA66およびPBT化合物は、耐熱性を犠牲にすることなく薄い壁を実現し、付加価値のあるオーバーモールドシェルのインド自動車コネクター市場規模を拡大しています。

電流タイプ別:DCの基盤と複合規格の台頭

直流コネクターは2024年に55.04%のシェアで優位に立ち、ICEおよび電気モデル全体にわたるバッテリー、インバーター、補助負荷に対応しています。コスト最適化されたナイフ接点とニッケル上のスズメッキにより、量産プログラムの平均販売価格が抑制されています。

複合CCS/GB-T設計は、全国の充電ネットワークがグローバル規格に移行し、OEMが将来の輸出モデルを将来対応型にするにつれ、24.31%のCAGRを記録するでしょう。液冷式500Aピンとスマートロック機構がマージンを高め、マルチ規格急速充電カプラーのインド自動車コネクター市場シェアを拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:エンジン管理の基盤とADASの離陸

エンジン管理およびパワートレインシステムは2024年のインド自動車コネクター市場規模の27.06%を維持し、BS VI-B規範の下でセンサー、インジェクター、ターボアクチュエーターのベースラインボリュームを確保しています。継続的なICE生産は、電動化が進む中でも需要を安定させています。

ADASおよび安全コネクターは、カメラ、レーダー、LiDARアレイを主流トリムに組み込むBharat NCAPのタイムラインに牽引され、27.53%のCAGRで上昇するでしょう。レベル2対応の各車両は150以上の高速接点を追加し、収益成長を加速させ、シールドされた低遅延インターフェースのインド自動車コネクター市場シェアを高めています。

地域分析

北インドは、首都圏の自動車製造集積とハリヤーナー州の確立されたOEMプレゼンスに牽引され、重要な自動車コネクター市場として台頭しています。Maruti Suzukiのグルガオンおよびマネサール施設は合計で年間150万台超の車両を生産しており、従来型および新興EV向けコネクターアプリケーションの両方に対する需要を生み出しています。

南インドは最も急成長している地域市場であり、カルナータカ州とタミル・ナードゥ州の確立されたエレクトロニクス製造能力を活用して自動車コネクター生産の機会を取り込んでいます。この地域の自動車エコシステムは、ベンガルールのR&D能力、チェンナイの自動車製造集積、ホスールの部品サプライヤーネットワークを中心に展開しており、国内需要と輸出機会の両方を支える統合バリューチェーンを形成しています。

西インドは、マハーラーシュトラ州とグジャラート州の自動車製造リーダーシップを通じて強力な市場プレゼンスを維持しており、プネーが主要な自動車ハブとして機能し、グジャラートがEV製造投資の優先目的地として台頭しています。マハーラーシュトラ州の自動車エコシステムは、Tata Motors、Mahindra & Mahindra、Bajaj Autoの主要OEM施設を包含しており、乗用車、商用車、二輪車にわたる多様化した需要を生み出し、異なるアプリケーションと価格帯に対応した専用コネクターソリューションを必要としています。グジャラートは、州政府のインセンティブとインフラ整備に支えられたEV製造目的地としての戦略的ポジショニングにより、電気自動車アプリケーションに対応するコネクターサプライヤーに成長機会をもたらしています。

競合環境

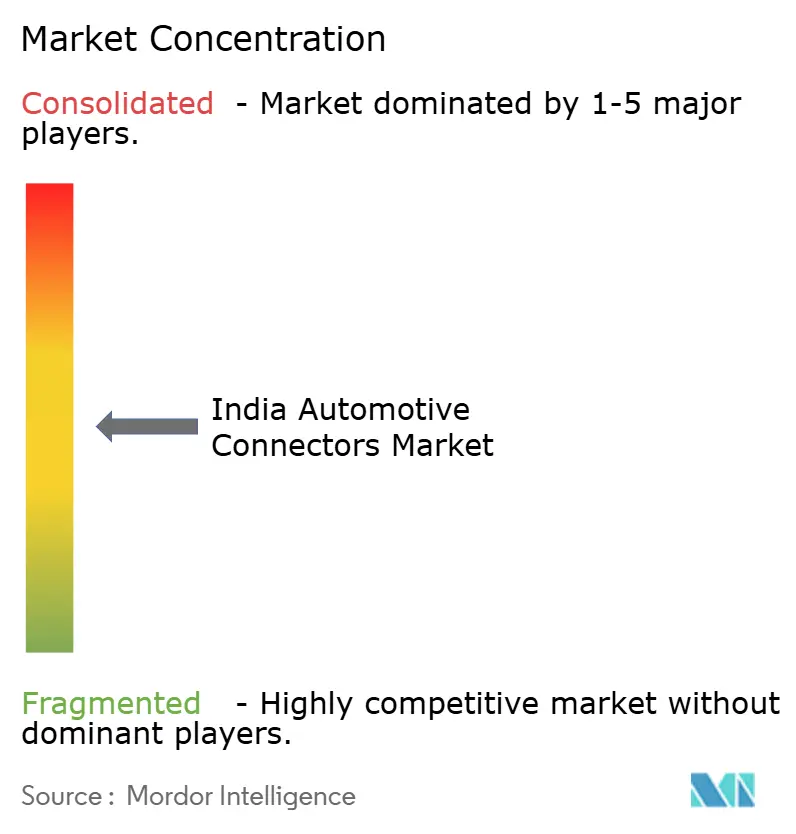

インド自動車コネクター市場は、確立されたグローバルサプライヤーが国内メーカーと異なる車両セグメントおよびアプリケーション分野にわたる市場シェアを競う中で、中程度の断片化を示しています。市場集中パターンは、自動車認定能力、先進製造プロセス、確立されたOEM関係を持つ企業を優遇しており、既存サプライヤーを保護しながら新規参入者の機会を制限する参入障壁を生み出しています。戦略的パターンは、サプライヤーが自動車エレクトロニクスサプライチェーン全体で価値を取り込みながらコスト圧力と品質要件を管理できるようにする現地化投資、技術パートナーシップ、垂直統合イニシアチブを重視しています。

TE Connectivity、Yazaki Corporation、Amphenol Indiaを含むグローバルサプライヤーは、確立された自動車関係と先進技術能力を活用してプレミアム市場ポジションを維持しており、Samvardhana Motherson GroupやSpark Mindaなどの国内プレーヤーはコスト優位性と地域市場知識を通じて競争しています。特殊なEVコネクターアプリケーション、高速データ伝送ソリューション、技術要件が従来の自動車仕様を超える商用車アプリケーション向けの堅牢なコネクターにおいてホワイトスペースの機会が存在しています。

技術採用パターンは、自動化製造プロセス、先進材料科学、統合設計能力に焦点を当てており、サプライヤーが自動車グレードの信頼性基準を維持しながら小型化された高性能コネクターソリューションを提供できるようにしています。各社は、高電圧絶縁、熱管理、安全コンプライアンス能力を必要とするEVアプリケーションに特に重点を置きながら、進化する自動車エレクトロニクス要件を満たすための精密製造能力、クリーンルーム施設、専用試験装置に投資しています。

インド自動車コネクター産業リーダー

TE Connectivity

Yazaki Corporation

Samvardhana Motherson Group

Amphenol India

Sumitomo Electric

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Hirose Electricは、車両インフォテインメントおよびコネクティビティシステムにおける高速データ伝送への高まる需要に対応するため、自動車アプリケーション向けに特別設計されたAU1シリーズUSB 3.2対応ワイヤー・トゥ・ボードコネクターで自動車コネクターポートフォリオを拡充しました。

- 2024年11月:Inteva Productsは、プネーのチャカン製造施設に330万米ドルの拡張を発表し、生産能力を70%増加させ、インドの国内および輸出市場における自動車需要の増大を支援するために100名の新規雇用を追加しました。

レポートで回答される主要な質問

現在最も需要が高い接続タイプはどれですか?

ワイヤー・トゥ・ボードコネクターは、制御ユニットおよびインフォテインメントモジュール全体での汎用性により、2024年に39.52%の最高シェアを保持しています。

サプライヤーにとって最も急速に拡大している地域はどこですか?

南インドは最も急成長している地域であり、チェンナイとベンガルールの強力なエレクトロニクス製造と堅固なOEMプレゼンスに支えられています。

政策インセンティブはどのように現地化を形成していますか?

35億米ドルのPLI-Autoプログラムは増分売上高の8~16%を還付し、グローバル企業および国内企業がコネクター工場を設立してサプライチェーンを深化させることを奨励しています。

メーカーが生産能力を拡大する際に直面する課題は何ですか?

銅価格の変動と精密メッキプロセスにおける熟練労働者不足が、マージンを圧迫し新施設の立ち上げタイムラインを長期化させています。

最終更新日: