不活化ワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.47 十億米ドル |

| 市場規模 (2031) | 36.25 十億米ドル |

| 成長率 (2026 - 2031) | 9.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる不活化ワクチン市場分析

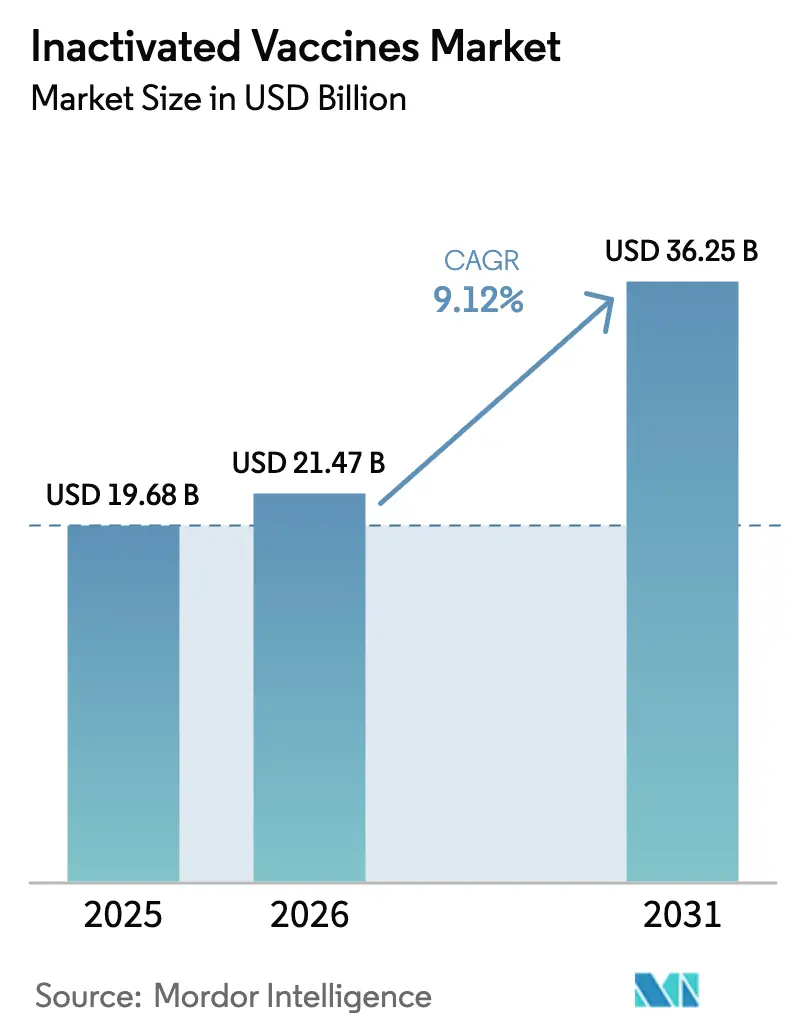

不活化ワクチン市場は2025年に196億8,000万米ドルと評価され、2026年の214億7,000万米ドルから2031年には362億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは9.12%です。

一貫した政府調達サイクル、強化されたパンデミック対策予算、およびワクチンで予防可能な疾患の繰り返す流行が、不活化ワクチン市場を上昇軌道に乗せ続けています。季節性インフルエンザおよびレガシーCOVID-19ドーズが主導するウイルス性製剤は、2025年の収益の66.43%を占め、不活化ワクチン市場の世界的需要を支える基盤であり続けています。皮下投与は2025年に54.76%のシェアを保持しましたが、次世代経口ポリオおよびコレラワクチンが流行地域で普及するにつれ、経口製品は年間12.11%の成長率で先行しています。テレヘルス、モバイルユニット、オートインジェクターに支えられたホームケアチャネルは、CAGRが12.87%で進展しており、不活化ワクチン市場が医療サービスの届きにくいコミュニティへのアクセス方法を再構築しています。

主要レポートのポイント

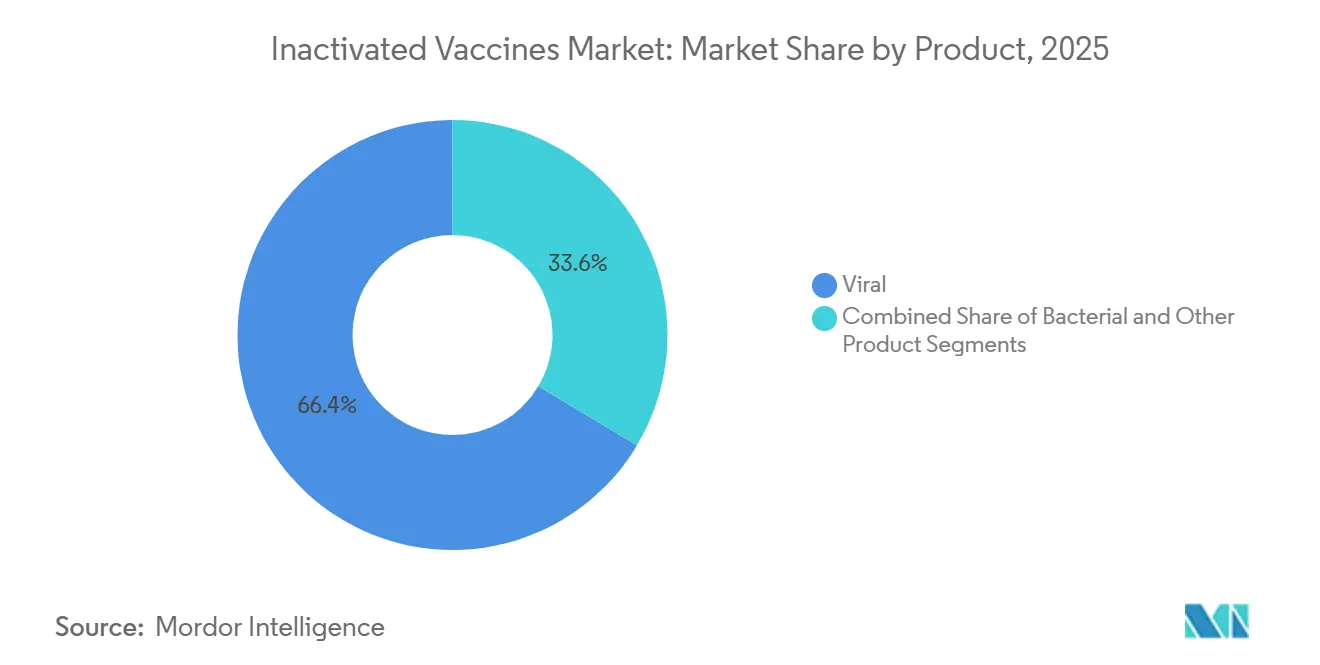

- 製品別では、ウイルス性製剤が2025年の不活化ワクチン市場シェアの66.43%を占め、2031年までに11.54%のCAGRで成長すると予測されています。

- 投与経路別では、皮下ワクチンが2025年の収益の54.76%を占め、経口ワクチンは2031年までに12.11%のCAGRを記録すると予測されています。

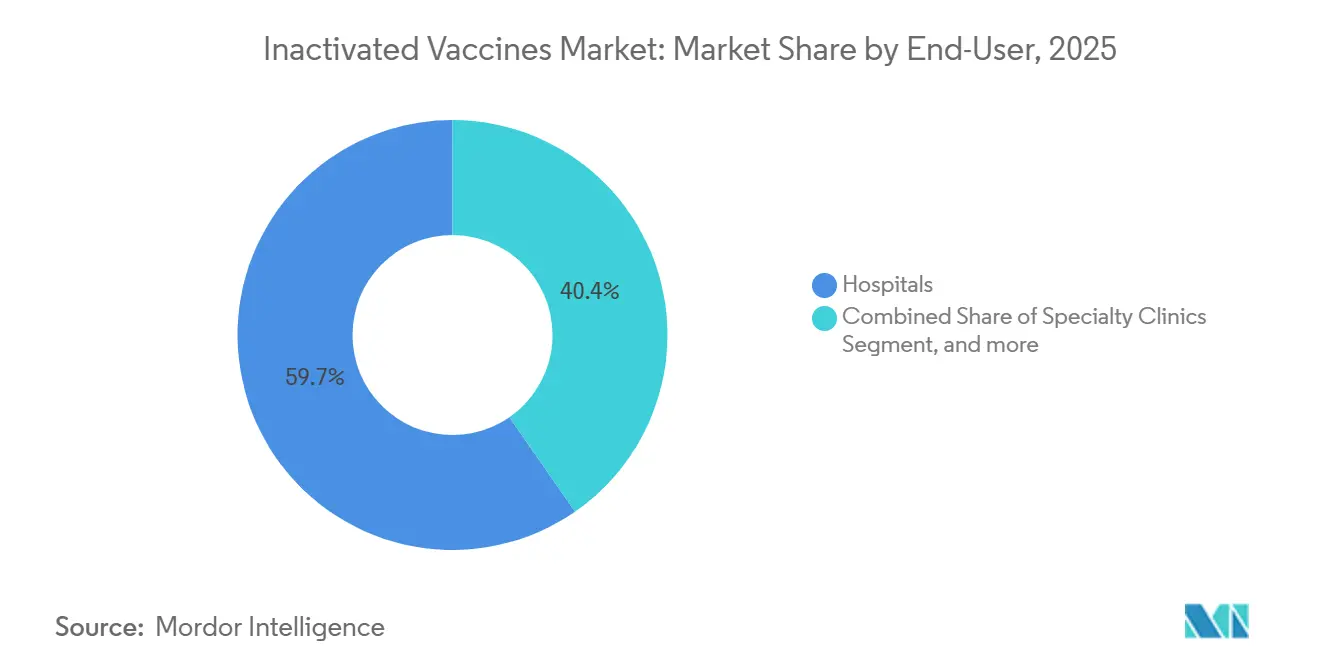

- エンドユーザー別では、病院が2025年の需要の59.65%を占め、ホームケア環境は同期間にCAGR 12.87%で拡大する見込みです。

- 不活化方法別では、溶媒界面活性剤プロセスが2025年に41.65%のシェアで首位を占め、放射線技術は2031年までに11.32%のCAGRを記録すると予測されています。

- 流通チャネル別では、病院薬局が2025年の売上の46.43%を占め、オンライン薬局は2031年までに12.65%のCAGRで成長する見込みです。

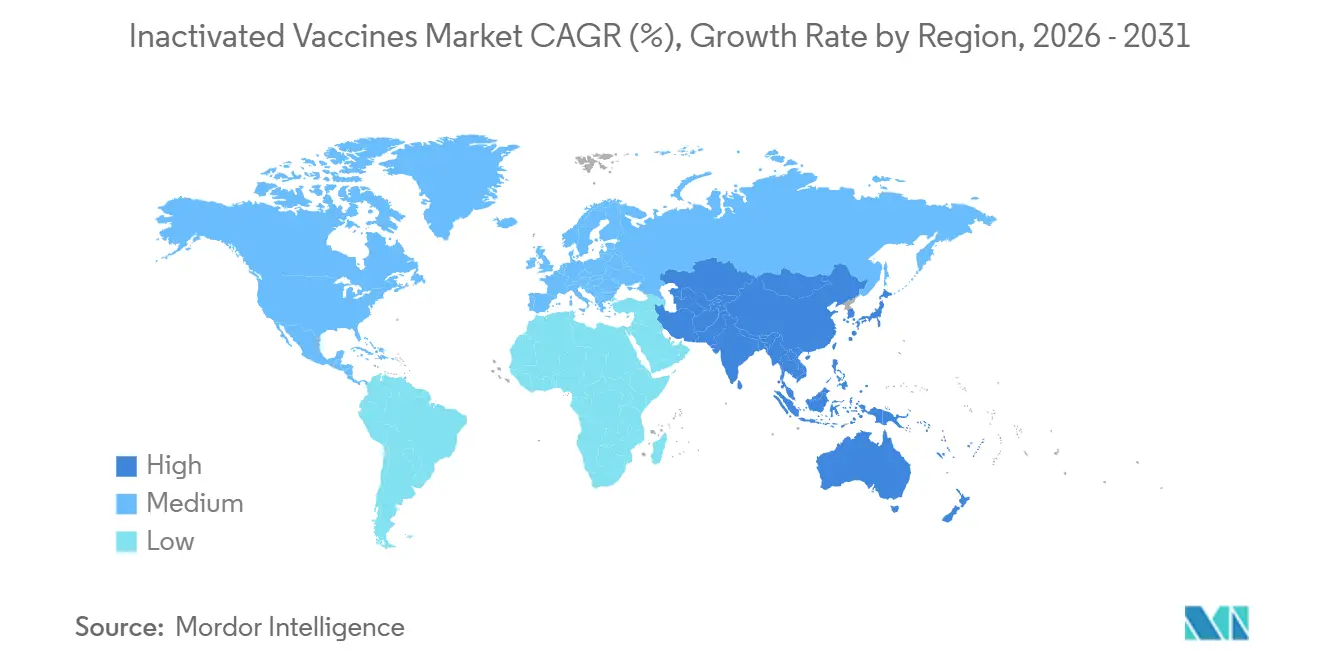

- 地域別では、北米が2025年の世界支出の43.65%を占め、アジア太平洋地域は2031年までに10.54%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の不活化ワクチン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なワクチン接種率義務化の拡大 | +1.8% | EU、北米、インド、インドネシア | 中期(2〜4年) |

| ワクチンで予防可能な疾患の有病率の上昇 | +1.5% | サハラ以南のアフリカ、南アジア、流行が起きやすい地域 | 短期(2年以内) |

| 政府調達および備蓄予算の拡大 | +2.1% | 北米、欧州、中国、インド | 長期(4年以上) |

| アジュバントおよび製剤における技術革新 | +1.3% | 北米、欧州、アジア太平洋の受託製造業者 | 中期(2〜4年) |

| パンデミック対策プラットフォームへの需要の増大 | +1.6% | G7、G20、WHO パンデミック基金受益国 | 長期(4年以上) |

| 免疫不全集団における受容性の向上 | +0.9% | 北米、欧州、アジア太平洋の都市部中心地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的なワクチン接種率義務化の拡大

COVID-19がワクチン接種率の長年の格差を露呈した後、各国政府はワクチン接種規則を強化しました。WHOは2024年に1,430万人のDTP3未接種の子どもと、麻疹の初回接種を受けていない2,060万人の子どもを報告しており、未充足のニーズを浮き彫りにしています。経口ポリオワクチンから移行した国々はIPV1の接種率を85%に引き上げ、IPV2の接種率は68%となっており、不活化ウイルスプラットフォームへの依存が強調されています。英国が2024年に設立した10億ポンドのダイナミック購買システムは、2028年までCOVID-19の供給を確保し、不活化ワクチン供給業者に対して複数年にわたる数量を固定しています[1]保健・社会福祉省、「ダイナミック購買システム契約授与」、GOV.UK。これらの義務化措置は、数十年にわたる安全性データ、確立されたコールドチェーン、および成熟した適正製造基準の認証を活用して承認を迅速化することで、不活化ワクチン市場の規制リスクを低下させます。認証を最新の状態に保つメーカーは予測可能な入札を獲得し、不活化ワクチン市場のキャッシュフローを安定させます。

ワクチンで予防可能な疾患の有病率の上昇

MMRワクチン接種率の低下が再燃を引き起こし、2025年1月から4月の間に米国で麻疹の流行が800件に急増しました。COVID-19が基本的なサービスを混乱させた地域では、追加接種キャンペーンが集団免疫を迅速に再構築するために不活化ワクチンまたは混合ワクチンを展開することが多くなっています。ポリオ根絶キャンペーンでは新型経口2型ワクチンが展開されましたが、ポリオフリーの国々は依然として不活化ポリオワクチンに依存して再侵入を阻止しています。イエメン、ハイチ、コンゴ民主共和国でのコレラの波は、それらの国々が世界的な備蓄を活用することを余儀なくさせ、旅行者や軍隊は迅速な防御のために不活化コレラワクチンを要請しました。2024年および2025年のインフルエンザシーズンは中程度から高い水準を維持し、南半球で6ヶ月前に審査される三価および四価不活化製剤への需要を維持しました[2]米国食品医薬品局、「Seqirus フルセルバックス承認」、FDA.GOV。これらの持続的な脅威は、幅広い年齢適格性と現行の免疫化システムとのシームレスな統合を提供する不活化ワクチン市場の重要性を確固たるものにしています。

政府調達および備蓄予算の拡大

米国の対抗措置事業は2023年〜2027年度に794億8,700万米ドルを充当し、2025年にはBARDAに9億7,000万米ドル、戦略的国家備蓄に9億6,500万米ドルが流入しました。多国間パンデミック基金は2024年に50カ国に対して5億4,700万米ドルを投入し、現地製造とコールドチェーンの整備を支援しました。ブラジルはPAHOの地域循環基金を活用して更新された肺炎球菌ワクチンおよびRSVワクチンを交渉し、Bio-ManguinhosとButantan Instituteを地域供給業者として位置づけました。これらの配分は、反応的な購買から積極的な備蓄への転換を示しており、生産者が保存期間の安定性と迅速な増産能力を証明した場合に、不活化ワクチン市場に安定した需要の見通しを与えます。

アジュバントおよび製剤における技術革新

水中油型エマルジョン、サポニンベースの混合物、およびトール様受容体アゴニストは、古典的なアルミニウム塩を超えて拡張し、用量節約を可能にします。GSKのAS01プラットフォームは、Shingrixの中核として2024年の最初の9ヶ月間に34億ポンドを計上し、プレミアムアジュバント製品カテゴリーを実証しました。SanofiのArexvyは2024年に18億ポンドに達し、PfizerのAbrysvoは不活化インフルエンザワクチンとの同時投与に関するFDAラベル拡張を確保しました。ガンマ線照射は病原体の不活化を迅速化し、溶媒残留物を回避する一方、NovavaxのMatrix-Mアジュバント添加COVID-19ワクチンは2024〜2025年シーズンの緊急使用許可を取得し、核酸アプローチの代替を提供しました。これらの進歩により、企業は免疫原性、熱安定性、および患者の利便性を通じて差別化を図ることができ、不活化ワクチン市場の価値提案を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なバイオコンテインメントおよびGMP適合コスト | -1.2% | 北米、欧州;新興市場は資金調達のギャップに直面 | 長期(4年以上) |

| 重要原材料のサプライチェーンの脆弱性 | -0.9% | 単一供給源のアジュバント、バイアル、培養培地に依存する地域(アジア太平洋、ラテンアメリカ) | 短期(2年以内) |

| 次世代ワクチンプラットフォームとの競争 | -1.4% | mRNAの普及が進む北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| ワクチン忌避と誤情報キャンペーン | -0.7% | 米国、西欧、反ワクチン運動が活発な一部のアジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なバイオコンテインメントおよびGMP適合コスト

バイオセーフティレベル3または4の施設建設には5億米ドルを超えることがあり、規制当局は検証済みの不活化アッセイと徹底的な環境モニタリングを要求します。MerckのダーラムおよびGSKのペンシルベニア州の拡張は、次世代分析システムとシングルユースシステムをコンプライアンスフレームワークに組み込むために必要な資本負担を示しています。アジア太平洋およびラテンアメリカの中小規模メーカーはアップグレードの資金調達に苦労しており、WHO事前認定の見通しが制限されています。市販後の薬剤警戒がコストを増加させ、Novavaxは緊急使用許可の義務の下で月次の効力データを提供し、観察的安全性研究を実施しなければなりません。高い間接費は統合された既存企業に有利に働き、不活化ワクチン市場への新規参入者の流入を抑制しています。

重要原材料のサプライチェーンの脆弱性

アジュバント成分、ホウケイ酸ガラス、および細胞培養培地は単一の供給業者から供給されることが多いです。COVID-19はバイアル不足が世界中の出荷を遅延させた際に脆弱なリンクを露呈しました。ある地域での契約の混乱は複数の工場に波及し、不活化ワクチン市場に打撃を与える生産停止を引き起こします。メーカーは二重調達と現地備蓄でリスクをヘッジしていますが、冗長性が成熟するまで材料インフレと物流のボトルネックが依然として利益率を侵食しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ウイルス性の優位性が成長見通しを支える

インフルエンザ、COVID-19、およびポリオプログラムが大量の需要を引き出したことで、ウイルス性製剤は2025年の不活化ワクチン市場シェアの66.43%を占めました。細菌性製品はコレラや腸チフスなどのより狭い適応症に対応しますが、重要な公衆衛生上のギャップを埋めています。ウイルス性製剤の不活化ワクチン市場規模は、インフルエンザ株の更新、レガシーCOVID-19備蓄、およびRSV需要の増加が数量を強化する中、2031年までに11.54%のCAGRで拡大すると予測されています。季節性インフルエンザは、FDAがSeqirusの三価フルセルバックスを生後6ヶ月の乳児に承認した後も最大のウイルス性サブセグメントであり続けています。細菌性セグメントは、全細胞百日咳が無細胞オプションよりもコストが低い低所得環境で継続しています。不活化デング熱ワクチンや狂犬病ワクチンを含む新興の「その他」は、多様化を促進し、パイプラインの勢いを刺激しています。

全体として、ウイルス性製品は確立された生産能力、数十年にわたる安全性データ、および国家スケジュールに容易に統合できる幅広い年齢承認を活用しています。mRNAおよびタンパク質サブユニットワクチンがRSVおよびCOVID-19ブースターに参入するにつれて競争が激化し、ウイルス性製造業者はアジュバントを改良し、不活化ワクチン市場での競争力を維持するために放射線不活化を加速させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

投与経路別:経口プラットフォームがアクセス向上を約束

皮下注射は2025年の使用量の54.76%を占め、定着した注射器・針の物流によって確固たる地位を築いています。経口製品の不活化ワクチン市場は、nOPV2キャンペーンとコレラ緊急備蓄の放出に牽引され、2031年までに12.11%のCAGRで成長する見込みです。経口製剤は鋭利廃棄物を削減し、コールドチェーンの負担を軽減し、人口密集地域での大規模接種キャンペーンを容易にします。胃内での分解や可変的な粘膜免疫などの技術的なハードルが残っていますが、腸溶コーティングと緩衝製剤がそのギャップを縮めています。静脈内投与は病院での免疫グロブリン使用に限定されています。

経口ワクチンの商業的な牽引力は、熱安定性技術と小児に適したフレーバーに依存しています。経口コレラまたは腸チフスワクチンをデジタルヘルスの服薬遵守ツールと組み合わせる企業は、不活化ワクチン市場でオートインジェクターの革新を通じて注射製剤のフランチャイズを守りながらシェアを獲得できます。

不活化方法別:放射線が信頼性を獲得

溶媒界面活性剤技術は、長い規制の歴史を背景に2025年に41.65%で首位を占めました。ガンマ線照射および紫外線アプローチは、企業がより速い不活化速度と化学廃棄物の削減を追求する中、2031年までに11.32%のCAGRを記録すると予測されています[3]国際原子力機関、「ガンマ線照射施設の資本コスト」、IAEA.ORG。放射線は溶媒を回避することで立体構造エピトープを保存し、精製ステップを削減します。遮蔽施設の初期費用は1,000万〜3,000万米ドルに達しますが、バッチサイクルの短縮と残留物試験の簡素化によって節約が蓄積されます。熱処理およびpH処理はレガシー細菌ラインに残存していますが、徐々に地位を譲っています。

放射線方法を当局と検証した生産者は、流行時の急増に対する機動性を確保し、環境負債を低減しながら不活化ワクチン市場での地位を強化します。

エンドユーザー別:ホームケアがニッチから主流へ

病院は周術期、腫瘍学、および新生児プロトコルにより2025年の売上の59.65%を占めました。自己投与デバイスと薬剤師の訪問診療が拡大するにつれ、ホームケア環境はCAGR 12.87%で成長する見込みです。研究機関は小規模ながらも戦略的な購入者であり、ラベル拡張に不可欠な免疫原性データを生成します。専門クリニックは旅行者、医療従事者、および免疫抑制コホートを担当し、需要に多様性を加えています。

成功するホームケアモデルは、支払者のカバレッジ、電子処方の統合、および短い輸送時間に安定したプレフィルドシリンジに依存しています。テレヘルスポータルおよびコミュニティヘルスワーカーと提携するメーカーは、不活化ワクチン市場の追加的な数量を開拓できます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オンライン薬局がデジタルリーチを拡大

病院薬局は2025年に集中調達と交渉価格により46.43%のシェアを獲得しました。オンライン薬局は、ラストマイルのコールドチェーン包装とリアルタイム温度追跡を背景に、2031年まで年間12.65%の成長が予測されています。小売チェーンは長い営業時間と薬剤師のカウンセリングを活用し、ウォークインのインフルエンザ接種のハブとして機能し続けています。消費者への直接配送に関する規制上の許可は様々ですが、米国および欧州の一部でのパイロットプログラムはより広範な普及を示唆しています。

熱安定性のある製剤と改ざん防止パッケージが消費者の信頼を高め、データロガーの返却がリアルワールドの安定性エビデンスを提供します。教育アプリと予約スケジューリングサービスをバンドルする企業は、不活化ワクチン市場全体でブランドエクイティを強化できます。

地域分析

北米は、米国が2023〜2027年度の医療対抗措置に794億8,700万米ドルを投入し、戦略的国家備蓄に9億6,500万米ドルを確保した後、2025年の収益の43.65%を占めました。Merckの10億米ドルのダーラム工場とGSKの8億米ドルのペンシルベニア州アップグレードは輸入リスクを低減する国内生産能力を追加し、SanofiのCAD 8億米ドルのトロント施設は60市場への輸出供給を拡大しています。予測可能なFDAおよびカナダ保健省の経路は迅速な緊急使用許可と厳格な薬剤警戒を支持し、この地域を不活化ワクチン市場の信頼できる基盤としています。

アジア太平洋地域は、インドのミッション・インドラダヌシュ、中国の国家免疫プログラム改革、およびSanofiのシンガポールにおけるSGD 8億米ドルのモジュラス施設に牽引され、2031年までに10.54%のCAGRで成長すると予測されています。Serum InstituteとBharat Biotechはコスト優位性とWHO事前認定を活用して、アフリカおよび東南アジアのGaviが資金提供するキャンペーンに供給しています。SinovacとSinopharmは国内調達を支配していますが、mRNAワクチンが普及している高所得市場では輸出の逆風に直面しています。日本、オーストラリア、韓国とFDAおよびEMAの株更新タイムラインとの規制上の整合は、地域間の効率性を促進し、不活化ワクチン市場の安定した需要を支えています。

欧州はインフルエンザ、帯状疱疹、およびRSVワクチンの強い普及を維持しており、GSKは2024年にShingrixから34億ポンド、Arexvyから18億ポンドを計上しました。EMAの2026年のNuvaxovid更新は免疫不全成人へのアクセスを拡大し、タンパク質サブユニットおよび不活化代替品を後押ししました。中東およびアフリカはWHOの黄熱病およびコレラワクチン備蓄に依存しており、Gaviはコールドチェーンのアップグレードに資金を提供して地域のカバレッジを向上させています。南米はブラジルがPAHOとの協定を通じて20価肺炎球菌ワクチンおよびRSVワクチンを共同調達で確保することで恩恵を受け、近隣市場に供給する現地生産拠点を確立しています。これらのダイナミクスは、不活化ワクチン市場全体で供給のバランスを取るための規制の調和と官民パートナーシップの重要性を強調しています。

競合状況

不活化ワクチン市場は中程度に集中しています。上位メーカーは垂直統合されたアジュバントラインとバイオセーフティ施設を活用することで、季節性インフルエンザ、ポリオ、およびCOVID-19の生産能力の大部分を支配しています。AS01、AS03、MF59、Matrix-Mなどの独自アジュバントはプレミアムポジショニングを支援し、インドおよび中国の受託製造業者は主にコストで競争しています。Merckの2025年11月の92億米ドルによるCidara Therapeuticsの買収は、ワクチン事業を補完する長時間作用型インフルエンザ抗ウイルス薬を追加しました。Sanofiの2024年5月のINBRX-101の買収は希少疾患バイオロジクスのフットプリントを拡大し、共有製造能力を持つ隣接資産への意欲を示しています。

ホワイトスペースの機会は、熱安定性の経口コレラおよび腸チフスワクチン、クリニック訪問を減らす混合スケジュール、およびmRNAワクチンへの反応が低い可能性がある免疫不全成人向けに調整された製剤にあります。デジタルヘルスの破壊者はテレ相談、在宅投与、およびリアルタイムの副作用追跡を統合し、従来の病院および小売チャネルを置き換える可能性があります。技術採用は、Merckのダーラムおよびサノフィのモジュラス工場に示されるように、継続的製造、シングルユースバイオリアクター、および検証を加速するデジタルツインを中心に展開されています。Bharat BiotechやSinovacなどの中小規模プレーヤーは低コストと地域承認を活用してアジア太平洋およびラテンアメリカに参入していますが、高度なアジュバントへのアクセスが限られているため、高所得セグメントでのシェアが制限されています。WHO事前認定とICHガイドラインは、成熟した品質システムを持つ企業の多市場参入を円滑にし、不活化ワクチン市場内でスケールと規制コンプライアンスを重視する競争環境を強化しています。

不活化ワクチン産業リーダー

Sanofi

GSK Plc

Pfizer, Inc.

Merck & Co.

Bharat Biotech

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:米国保健福祉省(HHS)と国立衛生研究所(NIH)は、ベータプロピオラクトン(BPL)不活化全ウイルスプラットフォームを使用した次世代ユニバーサルワクチンプラットフォーム「ジェネレーション・ゴールド・スタンダード」の開発を発表しました。

- 2025年4月:欧州ワクチンイニシアチブは、デンマークのイノベーション基金が支援しフヴィドヴレ病院が主導する、有望なHCV不活化ワクチン(HCVIVA)を開発する新プロジェクトと提携しました。このワクチンはHCV関連疾患を予防するための広範な中和抗体を誘導することを目的としています。

- 2025年4月:Novartisは、4つの新しいバイオロジクス施設と11億米ドルのサンディエゴ研究拠点を含む、230億米ドルの5年間の米国投資を発表しました。

世界の不活化ワクチン市場レポートの範囲

レポートの範囲によると、不活化ワクチンは疾患を引き起こさないように殺傷または不活化されたウイルスまたは細菌を含んでいます。これらは免疫系を刺激して病原体を認識し戦うようにしますが、疾患を引き起こしません。これらのワクチンは効果的な免疫のために複数回の投与またはブースター接種が必要です。

不活化ワクチン市場は、製品別(ウイルス性、細菌性、その他)、投与経路別(皮下、経口、静脈内)、不活化方法別(溶媒界面活性剤、放射線、pH濃度、熱不活化、その他)、エンドユーザー別(病院、専門クリニック、ホームケア環境、研究機関)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ウイルス性 |

| 細菌性 |

| その他の製品 |

| 皮下 |

| 経口 |

| 静脈内 |

| 溶媒界面活性剤 |

| 放射線 |

| pH濃度 |

| 熱不活化 |

| その他の不活化方法 |

| 病院 |

| 専門クリニック |

| ホームケア環境 |

| 研究機関 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | ウイルス性 | |

| 細菌性 | ||

| その他の製品 | ||

| 投与経路別 | 皮下 | |

| 経口 | ||

| 静脈内 | ||

| 不活化方法別 | 溶媒界面活性剤 | |

| 放射線 | ||

| pH濃度 | ||

| 熱不活化 | ||

| その他の不活化方法 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| ホームケア環境 | ||

| 研究機関 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の不活化ワクチン市場の予測値は?

市場は2031年までに362億5,000万米ドルに達すると予測されています。

2025年に収益をリードした製品カテゴリーは?

ウイルス性不活化製剤が2025年の収益の66.43%を占め首位でした。

アジア太平洋地域は2031年までにどのくらいの速さで成長しますか?

アジア太平洋地域は予測期間中に10.54%のCAGRを記録する見込みです。

ホームケアチャネルが重要な理由は?

オートインジェクターとモバイルチームによる分散型免疫化を可能にすることで、12.87%のCAGR成長を提供します。

最も急速に成長している不活化方法は?

放射線技術、特にガンマ線照射は、11.32%のCAGRで拡大すると予測されています。

新規参入者を最も抑制しているものは何ですか?

高度な施設では5億米ドルを超える可能性があるバイオセーフティおよびGMP適合コストです。

最終更新日: