工場内物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.39 十億米ドル |

| 市場規模 (2031) | 30.35 十億米ドル |

| 成長率 (2026 - 2031) | 7.24% CAGR |

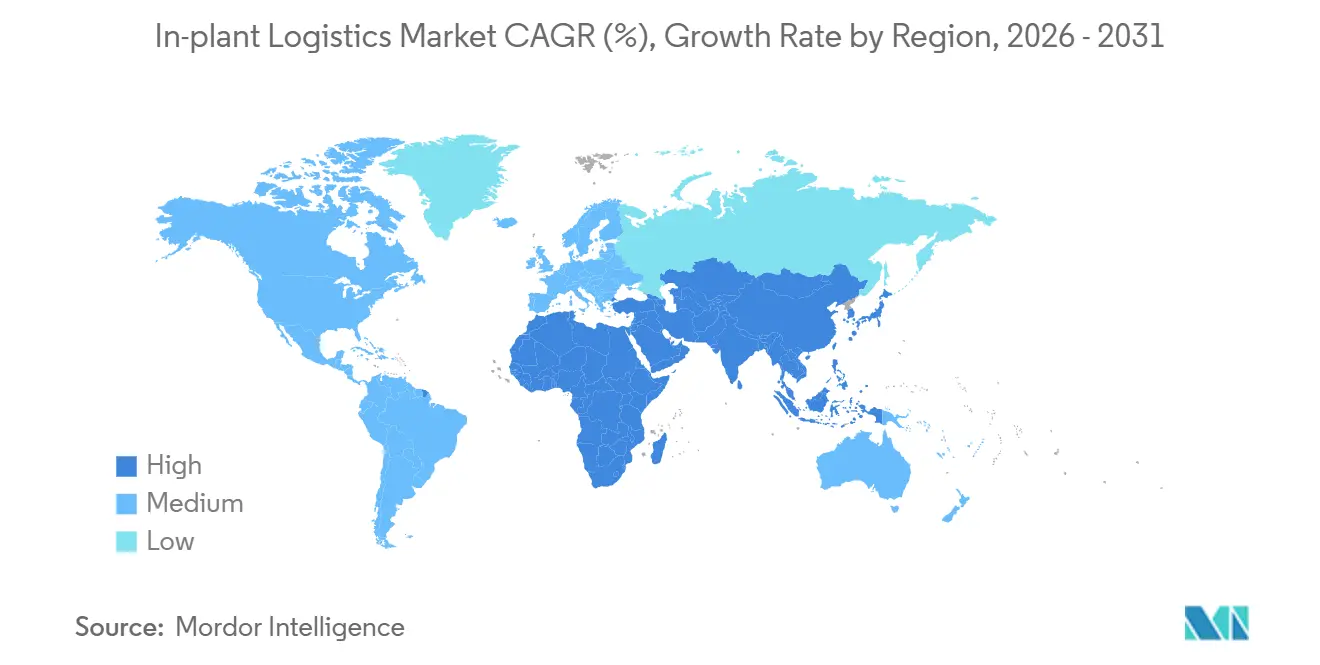

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる工場内物流市場分析

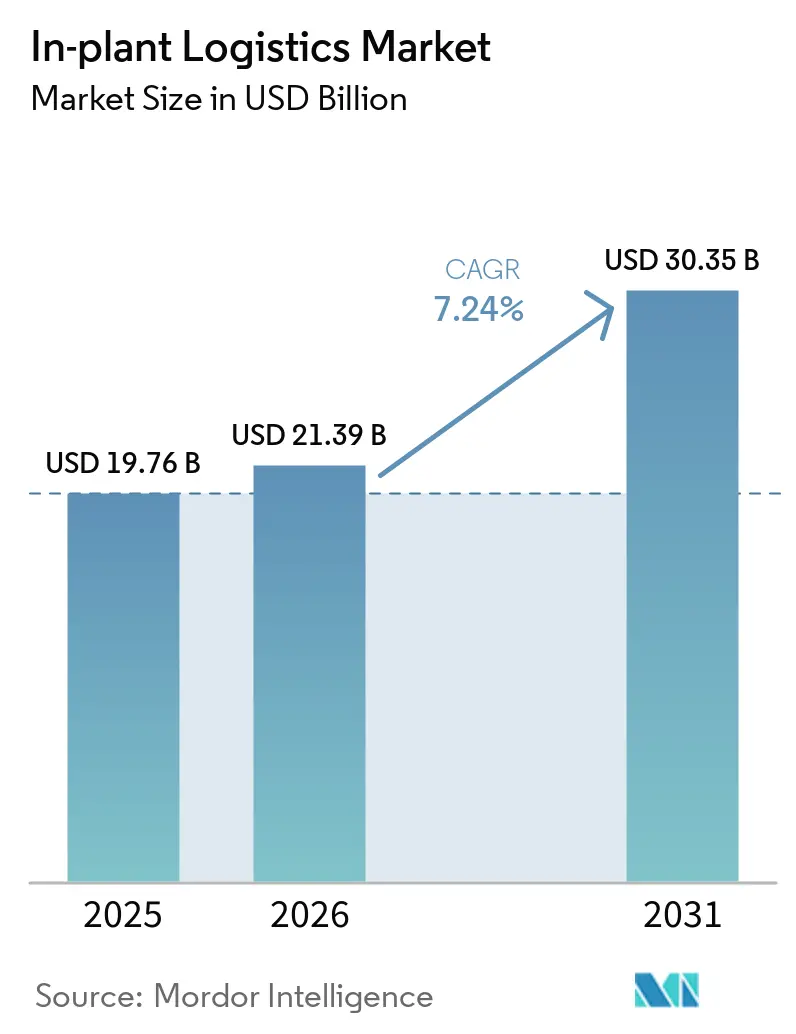

工場内物流市場規模は、2025年の197億6,000万米ドルおよび2026年の213億9,000万米ドルから、2031年までに303億5,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率7.24%を記録すると予測されています。

製造業者は倉庫管理・製造・輸送実行システムを統合しつつあり、ブランドオーナーによるスコープ3義務化が、従来は内部コストセンターであったものを契約上不可欠なコンプライアンスプラットフォームへと変革しています。サービスとしてのロボティクスが多額の設備投資を変動費へと転換し、5Gプライベートネットワークがフリートをリアルタイムで同期させ、トークン化されたグリーンファイナンスがエネルギー効率の高い設備の借入コストを低減しています。アジア太平洋地域は、1万件以上の工場向けプライベート5G展開およびインドの生産連動型インセンティブを背景に導入をリードしており、北米と欧州はニアショアリングおよびカーボン国境調整措置に牽引されて続いています。確立された事業者が専門企業を買収し、ロボティクス参入企業がピック単価課金モデルで事業を拡大する中、競争の激しさは中程度となっています。

主要レポートの要点

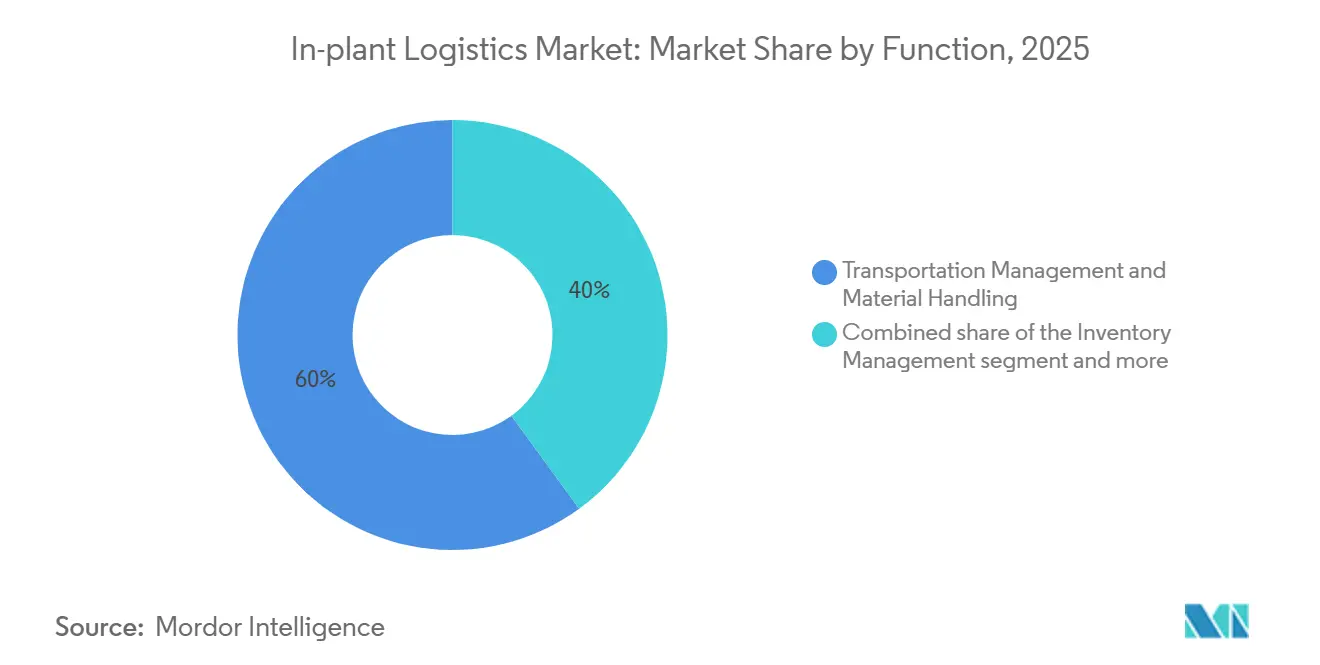

- 機能別では、輸送管理・マテリアルハンドリングが2025年の工場内物流市場シェアの60.03%を占め、付加価値サービスは2031年にかけて年平均成長率8.77%で加速すると予測されています。

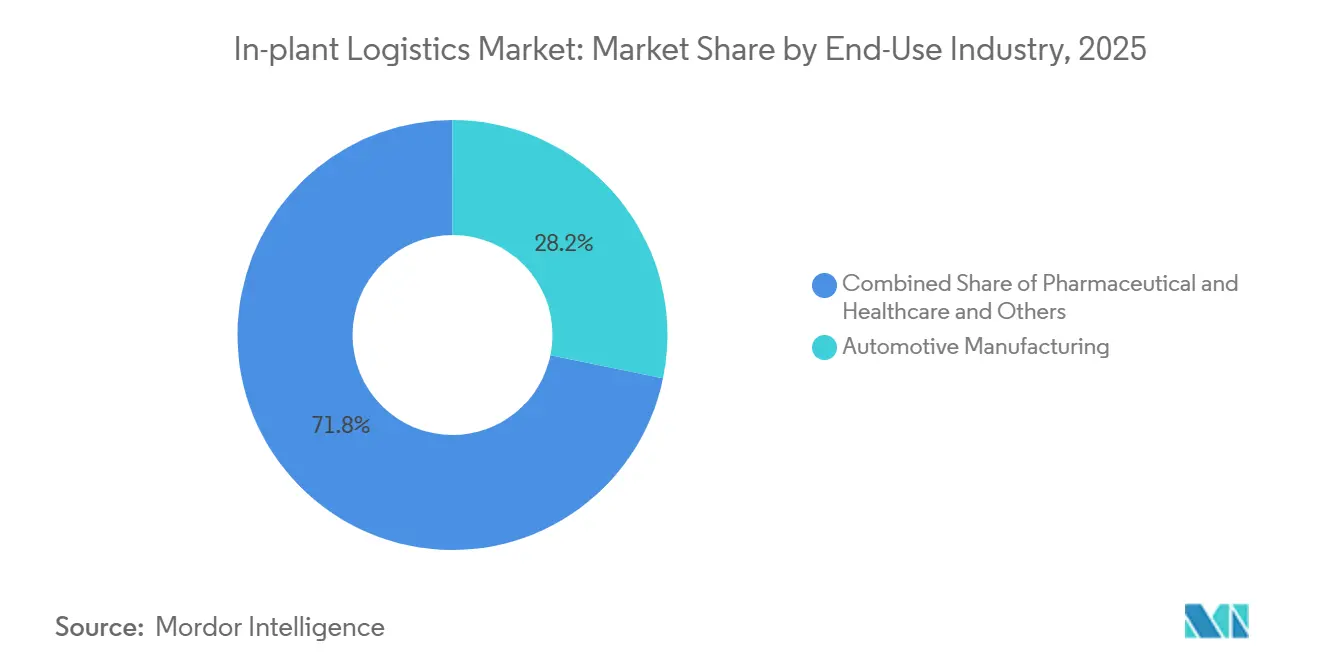

- エンドユーザー別では、自動車製造が2025年の工場内物流市場シェアの28.23%を占め、医薬品・ヘルスケアは2031年にかけて年平均成長率8.22%で成長すると予測されています。

- 工場規模別では、大規模施設が2025年に53.84%のシェアを維持しているものの、小規模施設は2026年から2031年にかけて年平均成長率7.89%で拡大する見込みです。

- アジア太平洋地域は2025年の収益の36.51%を獲得しており、年平均成長率8.41%で成長し、他のすべての地域を上回ると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の工場内物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブランドオーナーからの スコープ3トレーサビリティ義務化の要求 | +1.6% | グローバル;EUおよび北米が先行 | 中期(2〜4年) |

| 人型ロボティクスにおける 投資回収の加速 | +1.9% | グローバル;電子・医薬品分野で最も顕著 | 短期(2年以内) |

| 5Gプライベートネットワークの グローバル展開 | +1.4% | アジア太平洋地域が中核、北米・EUへの波及 | 中期(2〜4年) |

| WMS・MES・TMSスイートの統合 | +1.2% | グローバル;デジタル成熟度の 高い地域での早期採用 | 長期(4年以上) |

| IoT向けセンサーレベルのエネルギーハーベスティング | +0.6% | グローバルの高スループットサイト | 長期(4年以上) |

| トークン化されたESG連動型ファイナンス | +0.5% | EUが先行、北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブランドオーナーからのスコープ3トレーサビリティ義務化の要求

2024年に発効する企業サステナビリティ指令は、独立して検証されたスコープ3排出量の開示を義務付けることで、サプライチェーンを再編しています。これにより、サプライヤーは自社の業務に対してより深い可視性を確保し、工場内のすべての移動においてエネルギー使用量、輸送距離、包装などの詳細なデータを収集することが求められています。同時に、医薬品のトラック・アンド・トレースのような規制の枠組みがサステナビリティ目標と融合し、より統合された透明性の高い実行システムの導入が促進されています。これらの変化は総じて、環境への影響、製品の完全性、および業務の透明性が統一されたデジタルエコシステム内で管理される、データ駆動型のエンドツーエンドの説明責任への広範な移行を示しています。

高混合・低量生産における人型ロボティクスの投資回収加速

モジュール式キューブストレージおよびモバイルロボットシステムは、倉庫自動化への参入障壁を急速に低下させており、導入は数ヶ月ではなく数週間で完了し、非常に複雑なSKU環境においても2年以内に投資回収が実現されています。AutoStoreのようなソリューションは、人の動きを最小化しながらストレージ密度を劇的に向上させ、Geek+のようなプロバイダーは医薬品などの要求の厳しいセクターでほぼ完璧な精度を実現するためにグローバルに規模を拡大しています。これらの技術を総合すると、大規模な先行投資による変革を必要とせず、スピード、スペース効率、および信頼性を優先する柔軟で高精度なフルフィルメントモデルへの移行を反映しています[1]「AutoStoreシステム概要」、AutoStore、autostoresystem.com。

リアルタイムフリートオーケストレーションを可能にする5Gプライベートネットワークのグローバル展開

プライベート5Gネットワークは次世代産業オペレーションのバックボーンとして急速に普及しており、超低遅延かつ高信頼性の接続性を実現することで、AGVのような自律システムの精密なリアルタイム制御を支援しています。このレベルのパフォーマンスにより、工場は機械・センサー・ソフトウェアがシームレスに連携する、より決定論的で同期されたワークフローへの移行が可能となります。Boschのロイトリンゲンプラントのような先進的なサイトでは、大規模なデバイス接続性が、ミッションクリティカルな製造プロセスを支える耐障害性の高い高可用性ネットワークの実現をすでに実証しています[2]「インダストリー4.0向け5Gキャンパスネットワーク」、Bosch、bosch.com。

WMS・MES・TMSの統合実行スイートへの収束

倉庫管理システムと生産システムのより緊密な統合により、組織はバリューチェーン全体のフローを改善しながら過剰在庫を削減できるようになっています。SAP拡張倉庫管理のようなプラットフォームは製造との連携を強化し、サービスレベルを損なうことなくバッファ在庫を削減することを可能にしています。同様に、Oracle Fusion Cloud SCMは計画と実行を統一されたデータモデルに統合し、入荷材料、生産シーケンス、および出荷配送をより包括的かつ迅速に調整することを容易にしています。これらのアプローチは総じて、完全に接続されたエンドツーエンドのサプライチェーンオーケストレーションへの移行を反映しています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生産フロアの縮小 | -0.9% | 世界中の都市型工場 | 短期(2年以内) |

| マルチベンダーフリートにおける ファームウェアの陳腐化 | -0.7% | レガシー自動化施設 | 中期(2〜4年) |

| リン酸鉄リチウム価格の変動 | -0.6% | グローバルのAGVユーザー | 短期(2年以内) |

| TÜV認定協働ロボットトレーナーの不足 | -0.5% | EU、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンベヤー改修を制約する生産フロアの縮小

都市型製造サイトは著しく小さなフットプリントによる制約が増大しており、コンベヤーのような従来の直線型マテリアルハンドリングシステムの導入が困難になっています。この空間的な制約が、より狭いレイアウトを移動し垂直収納を最大化できる自律移動ロボットや垂直リフトモジュールなど、柔軟でスペース効率の高いソリューションの採用を促進しています。その結果、施設設計は直線的なフローよりも機動性と垂直最適化を優先する、より適応性の高い高密度構成へと移行しています。

マルチベンダーフリートにおけるファームウェア陳腐化の継続

7〜10年という限られたサポート期間が、複数世代の機器が共存することの多い産業環境において増大する課題を生み出しています。古いシステムがサポート対象外となるにつれ、パッチ適用やセキュリティ確保が困難になり、サイバーリスクや運用上の脆弱性への露出が増大しています。このダイナミクスにより、企業は時期尚早なコントローラーのアップグレードやシステム全体の交換を余儀なくされ、総所有コストが上昇し、長期的なメンテナンス戦略が複雑化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:付加価値サービスが競争の境界を再定義

輸送管理・マテリアルハンドリングは2025年の工場内物流市場シェアの60.03%を占め、ますます自律化するフリートとAIによるルート最適化に支えられています。しかし、キッティング、延期生産、および共同包装を含む付加価値サービスセグメントは、2031年にかけて年平均成長率8.77%を記録すると予測されており、製造業者が最終製品のカスタマイズを受注に近づけるにつれ、コア搬送タスクを上回るペースで成長しています。このセグメントの台頭は、半完成品在庫を保有し地域固有のSKUをラストマイルで構成するブランド戦略を反映しており、陳腐化を抑制しスコープ3削減目標に沿うものです。医薬品の契約包装業者は現在、同一フロー内でシリアライゼーション、言語ラベリング、および温度センサーを統合し、物流ホールを規制対象の生産延長部門へと変革し、付加価値タスクに特化した工場内物流市場を拡大しています。統合実行スイートとの統合により、シリアライズされたデータが手動の引き渡しなしに下流の規制当局へと流れ、DSCSAおよびEU FMDの要件を満たしています。適正サイズ包装アルゴリズムへの投資により段ボール使用量が15%削減され、コストと炭素目標の相乗効果が実証されています。

第2段落:WMS組み込み型輸送オーケストレーションはエネルギー使用量とスループットのバランスを取り、RFID対応の在庫管理はサブ秒単位の位置情報の粒度を実現します。統合はまた、クロススキルの需要を高め、技術者はAGVフリートソフトウェアと並行して共同包装ロボティクスを習得する必要があります。これらのサービスをバンドルするプロバイダーは、顧客が長期的な内部認証を必要とする専門的な能力に依存するため、より粘着性の高い契約を獲得します。その結果、工場内物流市場は資産の量からプロセスインテリジェンスへと傾き、今後10年間の競争上の優位性を再定義しています。

エンドユーザー産業別:医薬品コンプライアンスが技術導入を牽引

自動車ラインは、定着したジャスト・イン・シーケンス操業を通じて2025年の工場内物流市場規模の28.23%を依然として占めていますが、医薬品・ヘルスケアは最速の年平均成長率8.22%を達成する軌道にあります。シリアライゼーション規則は、受領から出荷地点までの単位レベルの識別子と保管連鎖を義務付け、リアルタイム位置情報システム、コールドチェーンモニター、および監査対応データレイクの採用を促進しています。これらの投資は、設備投資が純粋な労働コスト削減よりもコンプライアンス保証に向けられるにつれ、規制対象セクターからの工場内物流市場を向上させています。同時に、CHIPS法インセンティブに活性化された電子デバイス製造工場は、1万米ドルのウェーハを取り扱いながら微粒子リスクを最小化するISO 14644準拠のロボティクスを要求しています。食品・飲料加工業者はIoT温度ビーコンを追加して腐敗を防止し、化学プラントはATEXゾーン向けに本質安全型AGVを改修しており、これらが累積的に対応可能な範囲を拡大しています[3]「医薬品サプライチェーンセキュリティ法」、FDA、fda.gov。

補足段落:コンプライアンスの勾配がベンダーの提案を再形成しています。GMP検証済みソフトウェアを誇るプロバイダーは、汎用WMSプラットフォームが不十分な領域への参入を獲得し、コールドチェーン認証はバイオ医薬品案件への扉を開きます。自動車は依然として量的な基盤であり続けますが、エネルギー効率改修および電気自動車向けバッテリーモジュールキッティングがその需要プロファイルを刷新しています。金属・重機プレーヤーは回生クレーンとフリートの電動化を採用し、ESG連動型ファイナンス契約に沿うことで、異なる産業間における炭素説明責任という共通の糸を強調しています。

工場規模別:モジュール性が高度な自動化を民主化

大規模施設は2025年の工場内物流市場の53.84%を占めましたが、プラグアンドプレイ型ロボティクスが従来の量的閾値を打ち破るにつれ、小規模施設は年平均成長率7.89%で台頭しています。キューブストレージグリッドは、コンベヤーなしで1万平方メートル未満の工場がワールドクラスのピック率を達成できるよう、狭い都市型フットプリント内で4倍の収容能力を提供します。この変化は、従来大規模サイトに注力していたベンダーが対応できる工場内物流市場を拡大します。中規模サイトは、季節的なピーク時に所有するコア資産とサブスクリプション型ロボットを組み合わせ、応答性を維持しながら資本負担を分散させています。

大規模キャンパスは依然として複数棟のオーケストレーションを支配しており、鉄道引き込み線、クロスドック、および屋外ヤードを統合しています。しかし、AIスケジューリングと5G接続性により、小規模工場がかつては旗艦施設のみが利用できた遅延で数十台のモバイルユニットを調整できるようになるにつれ、規模のプレミアムは縮小しています。サステナビリティ連動型ローンによる金融の民主化がさらに競争条件を平準化し、グリーン物流資産を採用する中小企業の投資収益率のギャップを金利削減が縮小しています。

地域分析

アジア太平洋地域は工場内物流市場シェアの36.51%と年平均成長率8.41%を組み合わせており、中国の完全自動化工場目標とロボティクス購入を補助するインドの生産連動型インセンティブに支えられています。中国の自動車工場は、賃金上昇なしに24時間365日の組み立てを維持する5G対応AGVへと手動パレット搬送から移行しています。ベトナムとタイは電子機器の移転先として注目を集め、賃貸施設に展開可能なモジュール式コンベヤーセルへの需要を高めています。地域政府もまた、技術者がマルチブランドのロボットフリートを管理できるよう、労働力の再スキル化プログラムを支援しています。

アジア太平洋地域は中国の1万件以上のプライベート5G工場とインドのインダストリー4.0依存型インセンティブに牽引されています。東南アジアの新規グリーンフィールドサイトは初日から高度な自動化を組み込み、フローを合理化するクリアシートレイアウトの恩恵を受けています。北米は、純粋な労働コスト裁定よりも強靭なサプライチェーンを優先し、CHIPS法および医薬品リショアリングへの支出が2,000億米ドルを超えて続いています。メキシコのニアショアサージは、米国のコンポーネント供給とメキシコの組み立てゲートを調整する二国間輸送管理システムリンクを必要としています[4]「CHIPS for America」、NIST、nist.gov 。

欧州のカーボン国境措置および企業サステナビリティ報告指令は、企業をエネルギー集約型の透明性へと向かわせ、統合実行スイートをコンプライアンス上の必需品としています。ドイツのOPC-UAリーダーシップと5G拡張が統合コストを圧縮し、英国は異なる規制の下で航空宇宙・ライフサイエンス能力を再構築し、南欧は取り扱い精度が量を上回る特産品において優位性を活用しています。

競争環境

競争は中程度です。Kuehne+Nagelのようなグローバルインテグレーターは、IMC Logisticsを8億米ドルで買収してフットプリントを拡大し、ドレイジへの浸透を広げました。資産軽量型の破壊的参入者はサービスとしてのロボティクスを提供し、ピック単価で課金することで資本障壁を平準化しています。ソフトウェアは今や主要な差別化要因として床面積を凌駕しており、統合実行スイートはデータの継続性を通じて顧客ロックインを形成しています。中堅市場の医薬品・電子機器企業が最も熾烈な競争の場となっており、規制上のトレーサビリティがレガシー倉庫能力を上回っています。

エッジ対応5Gネットワークが新たなパフォーマンスの優位性を提供し、既存事業者にWi-Fiインフラの改修を迫るか、遅延の優位性を譲ることを余儀なくさせています。ESG連動型ファイナンスは並行した競争軸を導入し、実証可能なキロワット時削減を低コストの負債で報い、エネルギーダッシュボードを提案に組み込むプロバイダーを優遇しています。

小規模・中規模工場においてはホワイトスペースの機会が依然として存在しており、モジュール式ロボティクスが2年未満の投資回収を実現しています。物理的資産とクラウドオーケストレーションおよびサステナビリティ指標を融合させた既存事業者はこのロングテールを獲得する位置にあり、工場内の深みを欠く純粋な貨物ブローカーは周辺化のリスクにさらされています。

工場内物流産業のリーダー企業

Daifuku Co., Ltd.

SSI Schaefer Group

Vanderlande Industries

Honeywell Intelligrated

KION Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:AutoStoreは英国のArvato社との自動化能力の拡張を発表し、より大きなフルフィルメント需要に対応するため3ヶ月以内にキューブストレージ容量を30%以上増加させました。

- 2025年10月:AutoStoreはVeloqとウィーンの新しいフルフィルメントセンター自動化プロジェクトで提携し、食料品業務向けにリアルタイムで柔軟なグリッド自動化を拡大しました。

- 2025年3月:KIONはCeMAT上海2025での物理AIインテグレーションのデモンストレーションによりこの協力関係を拡大し、自動フォークリフト、ロボット、デジタルツインワークフロー全体にわたるリアルタイムAI最適化を強調しました。

- 2025年2月:DACHSERはGDP準拠の欧州医薬品レーンにブロックチェーントラック・アンド・トレースネットワークを展開しました。

世界の工場内物流市場レポートの調査範囲

| 輸送管理・マテリアルハンドリング |

| 在庫管理 |

| 包装・ラベリング業務 |

| 付加価値サービス |

| 自動車製造 |

| 電子・半導体 |

| 医薬品・ヘルスケア |

| 食品・飲料 |

| 化学・石油化学 |

| 金属・重機 |

| その他(航空宇宙、消費財など) |

| 小規模施設 |

| 中規模施設 |

| 大規模施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 機能別 | 輸送管理・マテリアルハンドリング | |

| 在庫管理 | ||

| 包装・ラベリング業務 | ||

| 付加価値サービス | ||

| エンドユーザー産業別 | 自動車製造 | |

| 電子・半導体 | ||

| 医薬品・ヘルスケア | ||

| 食品・飲料 | ||

| 化学・石油化学 | ||

| 金属・重機 | ||

| その他(航空宇宙、消費財など) | ||

| 工場・施設規模別 | 小規模施設 | |

| 中規模施設 | ||

| 大規模施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

工場内物流市場は2026年から2031年にかけてどのくらいの速度で成長すると予測されていますか?

年平均成長率7.24%で成長し、2026年の213億9,000万米ドルから2031年までに303億5,000万米ドルへと拡大すると予測されています。

最も急速に拡大している機能セグメントはどれですか?

キッティングと共同包装を含む付加価値サービスは年平均成長率8.77%と予測されており、従来のマテリアルハンドリングを上回るペースで成長しています。

なぜ付加価値サービスはマテリアルハンドリングを上回るペースで成長しているのですか?

製造業者は、エンドツーエンドの可視性を確保しベンダーの引き渡しを削減するために、キッティング、ラベリング、コンプライアンス文書化を含む統合オーケストレーションを求めています。

なぜ医薬品は高成長のエンドユーザーセグメントなのですか?

単位レベルのシリアライゼーションとコールドチェーン義務化により、リアルタイムのトレーサビリティと環境制御が必要とされ、物流システムの急速なアップグレードが促進されています。

5Gは工場物流においてどのような役割を果たしていますか?

プライベート5Gネットワークは10ミリ秒未満の遅延を提供し、数百台の自律走行車を調整することでスループットと信頼性を向上させています。

小規模工場はどのようにして高度な自動化を実現しているのですか?

サービスとしてのロボティクスとサステナビリティ連動型ローンにより、多額の設備投資が管理可能な運営費へと転換され、エネルギー削減に連動した金利優遇が適用されています。

最終更新日: