IMSIキャッチャー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

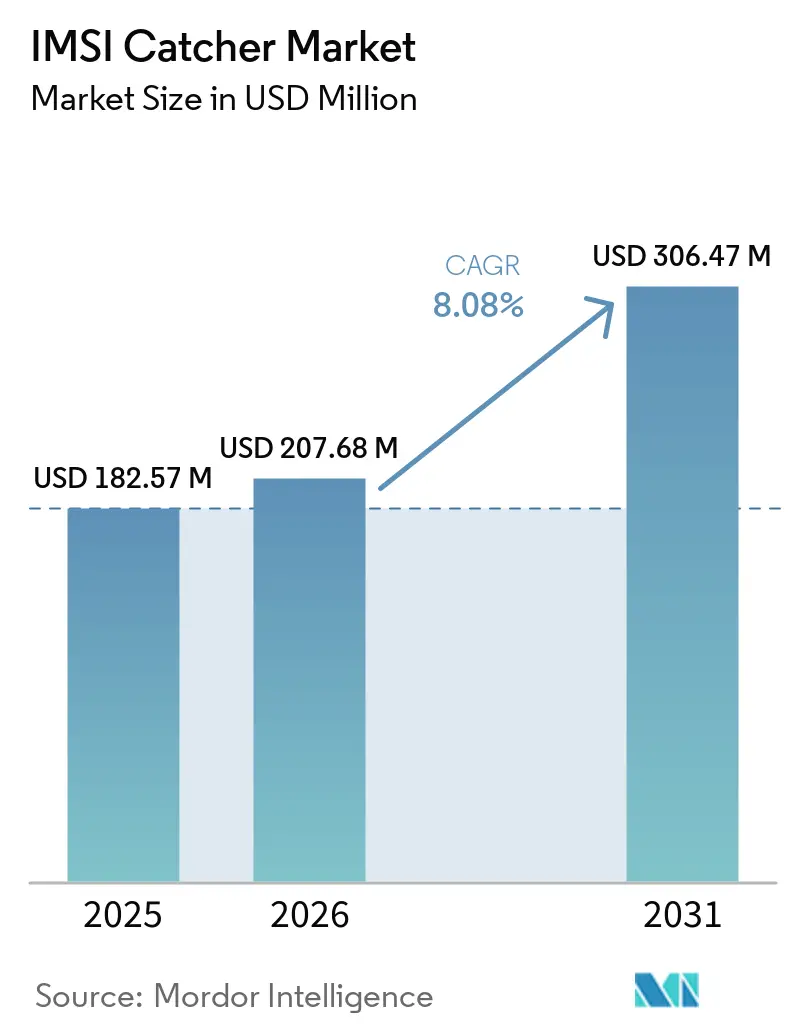

| 市場規模 (2026) | 207.68 百万米ドル |

| 市場規模 (2031) | 306.47 百万米ドル |

| 成長率 (2025 - 2031) | 8.08% CAGR |

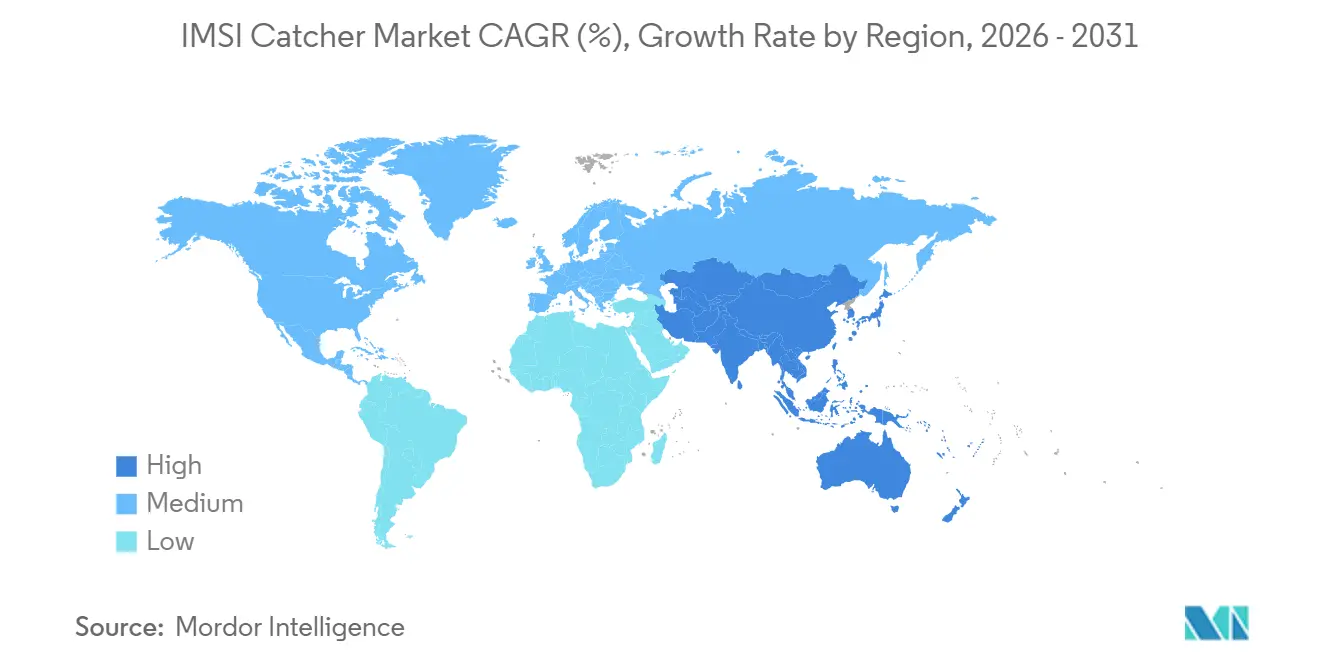

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

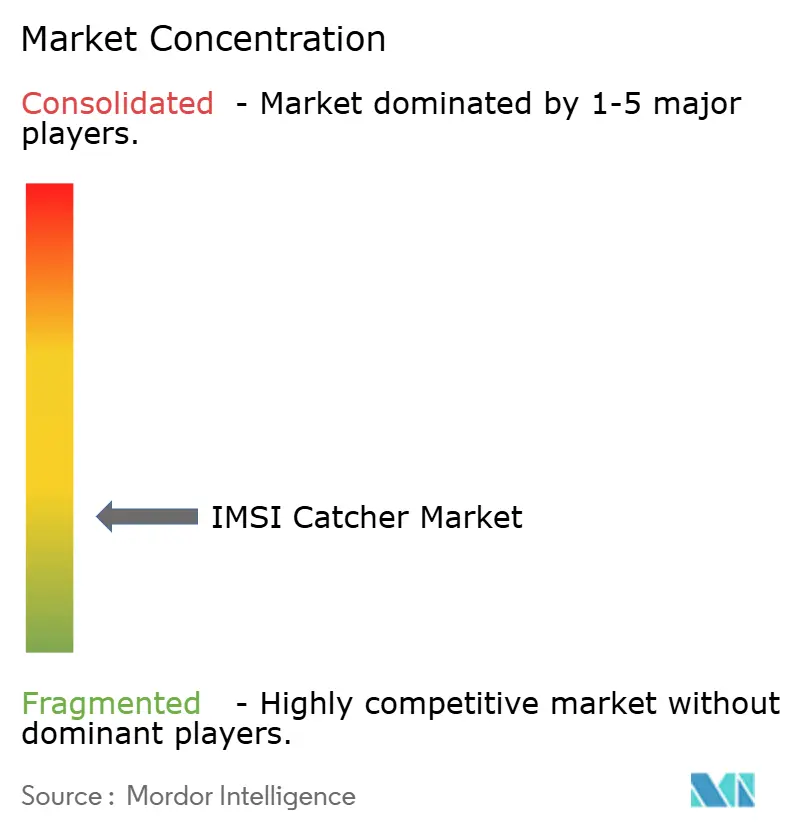

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIMSIキャッチャー市場分析

IMSIキャッチャー市場規模は、2025年の1億8,257万米ドルから2026年には2億767万8,000米ドルに拡大し、2031年までに3億647万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.08%で成長する見込みです。IMSIキャッチャー市場は、レガシーと次世代セルラー環境が混在する中で依然として運用を続ける法執行機関、情報機関、防衛機関による安定した調達に支えられています。需要は、年間予算と確立された利用枠組みが反復購入を支える北米および西欧の成熟した調達サイクルと、初めて傍受能力を構築しているアジア太平洋、中東、南米の一部における新興の国家安全保障プログラムとの間で二分されています。IMSIキャッチャー市場はまた、5G非スタンドアロン展開の世界的な優位性からも恩恵を受けています。これらのネットワークは依然として4G時代のアーキテクチャに依存しており、既存のLTE対応システムの商業的な有効性を維持する識別子露出経路を保持しているためです。競争環境は中程度であり、大手防衛エレクトロニクスベンダーはソフトウェア定義型および後方互換性のある5G機能を追加する圧力に直面している一方、中小の専門企業はより速い開発サイクル、カスタマイズ可能なプラットフォーム、および輸出認可入札における価格柔軟性によって競争力を維持しています。法的監視と5Gスタンドアロンネットワークの漸進的な普及がIMSIキャッチャー市場を再形成しており、近期の需要は堅調を維持していますが、中期的なベンダーのポジショニングは、レガシー傍受手法が有効性を失う環境に対する信頼性の高いソリューションに依存するようになっています。

主要レポートのポイント

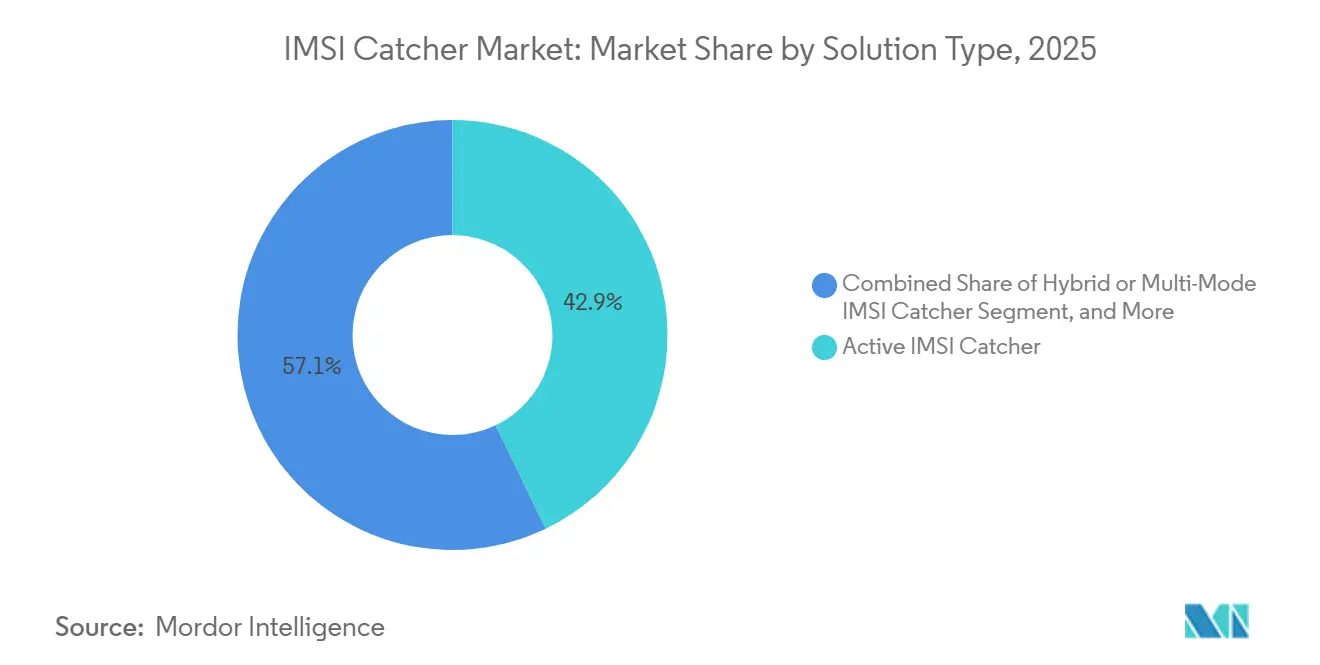

- ソリューションタイプ別では、アクティブIMSIキャッチャーが2025年のIMSIキャッチャー市場において収益の42.87%をリードし、ハイブリッドおよびマルチモードユニットは2031年までに9.67%のCAGRで最も速い成長を記録すると予測されています。

- フォームファクター別では、ポータブルブリーフケース型構成が2025年の国際移動体加入者識別番号(IMSI)キャッチャー市場において収益の38.23%を占め、ドローン搭載型プラットフォームは2031年までに11.38%のCAGRで拡大すると予測されています。

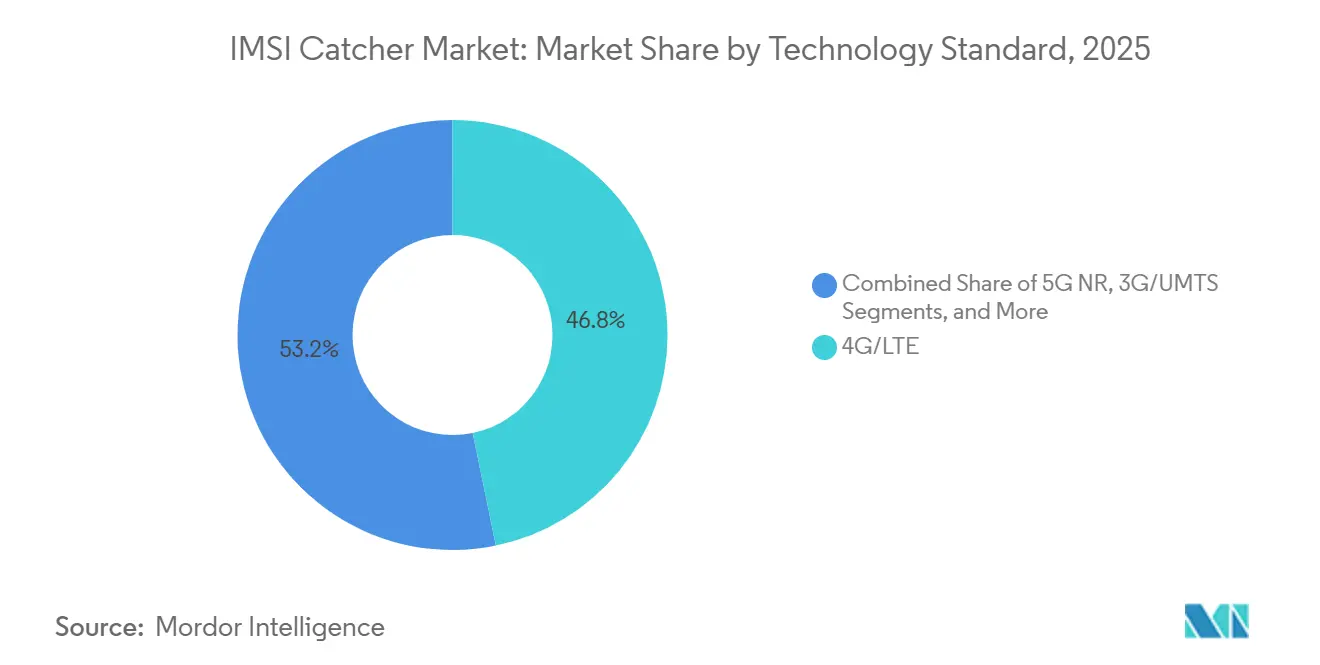

- 技術標準別では、4G/LTEソリューションが2025年のIMSIキャッチャー市場において収益の46.77%を占め、5G NRソリューションは2031年までに11.44%のCAGRで成長すると予測されています。

- エンドユーザー別では、法執行機関が2025年の国際移動体加入者識別番号(IMSI)キャッチャー市場において収益の51.68%を占め、軍・防衛部隊は2031年までに10.63%のCAGRで最も速い成長を記録すると予測されています。

- 地域別では、北米が2025年のIMSIキャッチャー市場においてグローバル収益の35.66%を獲得し、アジア太平洋は2031年までに最も速い地域CAGRである10.98%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルIMSIキャッチャー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 法執行機関および情報機関からの需要の高まり | +3.2% | 北米および西欧に集中した量を伴うグローバル | 短期(2年以内) |

| 国境安全保障および対テロ近代化予算の増加 | +2.5% | アジア太平洋、中東、北米、東欧 | 中期(2~4年) |

| 4G/LTEおよび5G移行によるマルチバンドアップグレードサイクルの促進 | +2.1% | アジア太平洋および北米の5G展開ゾーンが牽引するグローバル | 中期(2~4年) |

| ポータブル型、車載型、空中搭載型プラットフォームの採用拡大 | +1.4% | 中東、アジア太平洋、北米での早期利益を伴うグローバル | 短期から中期(4年以内) |

| 刑務所における不正携帯電話および機密施設ミッションの拡大 | +0.6% | 北米および欧州 | 長期(4年以上) |

| 戦術的SIGINT、対無人航空機システム、越境追跡ワークフローの収束 | +0.4% | 中東、アジア太平洋、東欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

法執行機関および情報機関からの需要の高まり

IMSIキャッチャー市場は、傍受ハードウェアを一度限りの購入として扱うのではなく、運用フリートを更新または拡張している機関による直接支出から引き続き恩恵を受けています。米国では、ICEが2024年9月から2025年5月にかけて車両関連のセルサイトシミュレーター契約を締結しており、調達が旧来のハンドヘルド展開を超えて、国土安全保障業務向けの専用モバイルプラットフォームへと移行したことを示しています。需要はまた、地方および地域機関にも広がっており、サンフランシスコ警察署が2025年12月に裁判所の認可のもとで借用機器を緊急展開したことがその証拠であり、複数の管轄区域にわたる新規購入を支援できる共有利用モデルを示しています。[1]デリック・J・ルー、「2025年12月31日付けセルラー通信傍受技術に関する監督委員会への緊急報告」、サンフランシスコ警察署、sanfranciscopolice.org ニューヨーク市警察署の2026年2月の方針改定は、ツールの使用方法を明確にしながら司法監視を維持しており、監視が使用を停止させたのではなく、契約構造と運用規則をより正式なものにしたことを示唆しています。Cognyteの2026年3月における欧州・中東・アフリカ地域の第1層国家安全保障機関との拡大契約は、国際移動体加入者識別番号(IMSI)キャッチャー市場が初回ハードウェア取得に加えて複数年更新および分析スケールアップを含むようになったことをさらに示しています。[2]Cognyte Software Ltd.、「Cognyteが上位NATO加盟国軍事組織の情報近代化推進に伴い約500万米ドルのフォローオン受注を確保」、Cognyte、cognyte.com

国境安全保障および対テロ近代化予算の増加

IMSIキャッチャー市場はまた、セルラー傍受を航空監視、方向探知、越境監視ミッションと結びつける防衛・内務省支出からも恩恵を受けています。米陸軍の2025年12月のエジプトへの対外有償軍事援助(FMS)に基づく空中対テロ・国境安全保障SIGINT(信号情報)システムに関するソース調査通知は、高高度で運用する航空機からのIMSIおよびIMEI抽出を伴う2G、3G、4G傍受への明確な需要を示しました。Cognyteの2025年後半から2026年初頭にかけての軍事・国家安全保障契約受注もまた、買い手が複数のミッション環境にわたって既存プラットフォームを置き換えられるスケーラブルな戦術的SIGINTシステムを選択していることを示しています。この需要は、東欧および北アフリカの契約がもはや英米系サプライヤーの狭いグループに限定されなくなったため、国際移動体加入者識別番号(IMSI)キャッチャー市場のアドレス可能な地域を拡大しています。同時に、輸出アクセスは依然として管理されており、ベンダーはこれらの近代化予算を納入済みシステムに転換する前に、ワッセナー協定および国内規制に基づくデュアルユースライセンス規則を遵守する必要があります。

4G/LTEおよび5G移行によるマルチバンドアップグレードサイクルの促進

IMSIキャッチャー市場は、ほとんどのアクティブな5Gインフラが依然として4Gコア上に構築された非スタンドアロンアーキテクチャを使用しているという事実と密接に結びついています。これが重要なのは、NSA展開が4Gダウングレード経路を保持しており、通信事業者が5G無線カバレッジを拡大しても、レガシーLTE対応傍受ハードウェアが有用であり続けるためです。[3]スタブロス・エレフテラキス、ドメニコ・ジュスティニアーノ、ニコラス・クールテリス、「SoK:レガシーおよび新興のプライバシー・セキュリティ攻撃に対する5Gプロトコルの評価」、arXiv、arxiv.org単一世代の機器を保有する機関は、運用環境に2G、3G、4G、5Gアクセスレイヤーの混在が増加しており、旧来の単一バンド機器では効率的にカバーできないため、より明確な交換事例に直面しています。2025年4月のETSI TS 33.127 V18.11.0のリリースは、3GPPリリース18に基づいて2Gから5Gにわたる合法的傍受アーキテクチャを正式化することでこの移行を強化し、政府調達における多世代対応能力の重要性を高めました。[4]欧州電気通信標準化機構、「デジタルセルラー通信システム(フェーズ2+)(GSM)、ユニバーサル移動体通信システム(UMTS)、LTE、5G、合法的傍受(LI)アーキテクチャと機能(3GPP TS 33.127バージョン18.11.0リリース18)」、ETSI、etsi.org その結果、国際移動体加入者識別番号(IMSI)キャッチャー市場は、今日の混在ネットワーク全体で運用しながら、より高度な5G環境への移行経路を機関に提供できる後方互換性のあるソフトウェア定義型マルチバンドプラットフォームへと移行しています。

ポータブル型、車載型、空中搭載型プラットフォームの採用拡大

IMSIキャッチャー市場はまた、無線能力だけでなくプラットフォームの好みの変化によっても形成されています。ドローン搭載型システムは、困難な地形をカバーし、高高度からスキャンし、固定または車両ベースの掃引では非効率な地域に到達できるため、注目を集めています。スペインの軍事緊急部隊は2025年5月にETRAグループを通じてAmperから6台のドローン展開可能なIMSIキャッチャーユニットを受領しており、このフォームファクターがすでにコンセプトから正式な政府納入へと移行したことを確認しました。ポータブルおよびブリーフケース型ユニットは、車両を効果的に配置できない交通ハブ、大型建物、都市部での作戦で使用できるため、依然として重要です。車載型ユニットは持続的な国境監視および機関間作戦において依然として重要であるため、国際移動体加入者識別番号(IMSI)キャッチャー市場は一つの支配的なプラットフォームへとシフトするのではなく、タスク固有の構成のより広いポートフォリオへと向かっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プライバシー、令状、輸出管理監視の強化 | -1.5% | 北米および欧州、ワッセナー協定加盟国を通じてアジア太平洋への波及 | 中期(2~4年) |

| 5G識別子秘匿化と強化された認証 | -0.9% | グローバル、5G SAの普及率が最も高い米国、韓国、日本で最も顕著 | 長期(4年以上) |

| オープンソース検出ツールおよび2G無効化による秘密有効性の低下 | -0.6% | 北米および欧州 | 中期(2~4年) |

| 低コストの代替位置情報・デバイスフォレンジックツールへのシフト | -0.4% | 北米および西欧 | 短期から中期(4年以内) |

| 情報源: Mordor Intelligence | |||

プライバシー、令状、輸出管理監視の強化

IMSIキャッチャー市場は、法的認可規則がより明確かつより制限的になっているため、主要な調達地域での販売サイクルが遅くなっています。オランダでは、TIBとCTIVDによる2024年11月の共同解釈において、Wiv 2017第47条第4項が国家の国際移動体加入者識別番号(IMSI)キャッチャー展開の有効な根拠であると述べており、これは業務に既存の権限の広い解釈ではなく、大臣の承認と規制審査が必要であることを意味します。ドイツの連邦憲法裁判所は2025年6月に、軽微な刑事事件における通信源監視の法的範囲を狭めることで別の制約を加えており、これは他の欧州管轄区域における比例性の解釈に影響を与える可能性があります。2025年のワッセナー協定デュアルユース管理リストもまた、移動体通信傍受機器をコード5.A.1.f.に分類し、42の参加国における輸出ライセンスの期待を厳格化しました。英国では、2025年6月の機器干渉実施規範の改定により、標的型業務に対する司法長官の承認と比例性評価の要件が強化され、機密業務を担う機関とベンダーに別のコンプライアンス層が追加されました。

5G識別子秘匿化と強化された認証

IMSIキャッチャー市場はまた、5Gスタンドアロンネットワークが普及し、レガシー傍受手法の価値が低下するにつれて、構造的な技術的課題に直面しています。米国国立標準技術研究所(NIST)は、5G SAがECIESベースの保護を伴う加入者秘匿識別子(SUCI)を使用しており、永続的な加入者識別子が無線上で平文で公開されないため、アクティブキャッチャーが歴史的に依存してきた直接識別子経路が除去されることを文書化しました。T-Mobile USは、5G SAネットワークの開始以来SUPI露出がゼロであると報告した一方、4Gネットワークでは月次のIMSI露出イベントを依然として記録しており、SA保護の強さとNSAおよびLTE関連の脆弱性の継続的な関連性の両方を示しています。NISTの一時的識別子再割り当てに関するその後の研究は、3GPP保護が5G環境におけるパッシブ追跡の別の経路を削減していることをさらに示しました。したがって、国際移動体加入者識別番号(IMSI)キャッチャー市場は近期の混在ネットワーク環境では依然として有効ですが、ベンダーは中期的な関連性を維持したい場合、合法的傍受に連携したアプローチ、またはSS8の2026年2月の識別子解決特許のような技術的に信頼性の高い5G SAの回避策をますます必要としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:アクティブデバイスが収益を支配、ハイブリッド構成が加速

アクティブIMSIキャッチャーは2025年のIMSIキャッチャー市場シェアの42.87%を占め、同一の運用サイクルでIMSI、IMEI、TMSIデータを迅速に登録して返すことができるため、主要な収益セグメントとしての地位を維持しました。IMSIキャッチャー市場におけるその地位は、オペレーターが即時のデバイス識別を必要とし、より遅いパッシブ収集ウィンドウを待てない時間的制約のある法執行業務と結びついています。この機能的優位性により、いくつかの主要な調達市場で監視が厳格化されているにもかかわらず、アクティブシステムは戦術的展開の中心であり続けています。大規模に購入する機関が依然として純粋な秘密収集機能よりも運用の確実性、迅速な対応、標準化されたワークフローを優先するため、法執行需要がそのパターンを強化しています。したがって、IMSIキャッチャー市場のこの部分を担うベンダーは、秘匿性だけでなく、速度、マルチバンドサポート、指揮統制環境との統合において競争し続けています。

パッシブデバイスは、無線信号を送信せずに収集するため、アクティブなRFシグネチャが運用リスクを生む環境での長期秘密業務により適しており、依然として耐久性のある役割を占めています。情報機関は、そのミッションが強制的なネットワーク相互作用よりも持続性、慎重さ、選択的収集を好むことが多いため、これらのシステムの主な適合先であり続けています。ハイブリッドおよびマルチモードユニットは2031年までに9.67%のCAGRで成長すると予測されており、これはハードウェアの交換なしにアクティブ識別、パッシブ監視、選択的アクセス制御を切り替えられるプラットフォームへの調達需要を反映しています。この変化はまた、ソフトウェア定義型ハイブリッドシステムが通常、単一モードデバイスよりも高い販売価格を持ち、より長いプラットフォム寿命をサポートするため、IMSIキャッチャー市場内の収益構成を変えています。2GからNRまでのSDRおよびSoCアーキテクチャによる16キャリアの同時処理をサポートするAmperのSICIDG-R24-2は、ベンダーが複雑な環境での機動性、自動設定、運用継続性のためにアクティブおよびハイブリッドプラットフォームを設計している方法を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フォームファクター別:ポータブルブリーフケース型構成がリード、ドローン搭載型プラットフォームがエリアカバレッジを再定義

ポータブルブリーフケース型構成は2025年のIMSIキャッチャー市場規模の38.23%を占め、密集した都市環境全体でカバレッジ、秘匿性、展開の容易さのバランスをとるため、主要なフォームファクターとしての地位を維持しました。その魅力は、車両を十分近くに配置できず固定インフラが利用できない交通ハブ、イベント会場、オフィスタワー、その他の場所での実用的な使用から来ています。IMSIキャッチャー市場は依然としてこれらのブリーフケース型ユニットに大きく依存しており、標準的な法執行ワークフローに適合し、実際の業務中の場所間の迅速な移動をサポートします。コンパクトなSDR処理と指向性アンテナ設計により、これらのシステムの範囲と精度が向上し、完全にポータブルな状態を維持しています。その組み合わせにより、より特化したフォーマットが注目を集めているにもかかわらず、ブリーフケース型カテゴリーは主要な収益ポジションを維持しています。

固定および車載型プラットフォームは、安定した車載電源と制御環境を必要とする持続的監視、境界ミッション、機関間フィールド作戦において依然として重要です。ICEの2024年から2025年にかけてのセルサイトシミュレーター車両調達は、連邦戦術使用とより長い運用ウィンドウをサポートする統合モバイルプラットフォームへの継続的な需要を示しました。ハンドヘルドデバイスは、広域収集よりも秘密携行が重要な近接アクセスミッションに引き続き対応しています。ドローン搭載型プラットフォームは2031年までに11.38%のCAGRで拡大すると予測されており、Hocell IMSIX02がその理由を示しています。このシステムは4つの同時SDRチャンネルをサポートし、1分あたり最大800端末の検出、高度400メートルGNSS.AEからの10メートル以内の測位を実現します。空中セグメントは、重量、電力効率、振動耐性、5G NSA互換性のすべてが地上ベースの使用だけでなくUAV展開に最適化される必要があるため、IMSIキャッチャー産業における独自のエンジニアリングニッチになりつつあります。

技術標準別:4G/LTEが収益を支え、5G NRソリューションが成長をリード

4G/LTEソリューションは2025年のIMSIキャッチャー市場規模の46.77%を占め、LTEが依然として広く普及しており、5G NSAが依然として4G関連の傍受ベクターを保持しているため、アンカー技術としての地位を維持しました。これにより、IMSIキャッチャー市場は、買い手が即時の陳腐化に直面することなくLTE対応システムの運用を継続できる有用な移行期間を得ています。多くの中所得国および新興市場では、LTEが依然として主要なセルラーレイヤーであるため、4G対応ハードウェアは複数の調達サイクルにわたって運用上の関連性を維持しています。同時に、2G/GSMおよび3G/UMTSは、ネットワーク事業者がレガシーシャットダウンプログラムを継続するにつれて、スタンドアロンとしての重要性を失っています。この低下は古い世代を調達ロジックから除外するものではありませんが、IMSIキャッチャー市場を、現場で遭遇するあらゆるアクティブなネットワークレイヤーを処理できるマルチバンドシステムへと押し進めています。

マルチバンドプラットフォームは、機関がセルラーアーキテクチャが不均一な管轄区域にまたがって運用し、単一のミッションで依然として複数のアクティブな標準に遭遇する可能性があるため、人気を集めています。ETSI TS 33.127 V18.11.0は、2Gから5Gにわたる合法的傍受アーキテクチャを正式化することでその方向性を強化し、調達およびコンプライアンスの議論において全世代対応能力をより関連性の高いものにしました。5G NRソリューションは2031年までに11.44%のCAGRで成長すると予測されており、機関が将来性のあるハードウェアを求めるにつれて、IMSIキャッチャー市場で最も成長の速い技術セグメントとなっています。査読済みのセキュリティ研究は、ダウングレード誘導や新しい追跡手法などの残存経路を依然として特定しており、これが買い手が5G SAを収集能力への完全な障壁として扱っていない理由です。SS8の2026年2月のダウングレードなし5G SAユーザー機器識別子解決に関する特許は、IMSIキャッチャー産業が研究段階の議論から5G SAの課題を解決するための初期の商業的試みへと移行していることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:法執行機関が量を支え、軍事セグメントが最速成長を記録

法執行機関は2025年に収益の51.68%を占め、調達が反復予算、確立された運用規則、機関間共有枠組みによって支えられているため、IMSIキャッチャー市場の構造的基盤となりました。その購買行動は多くの他の買い手グループよりも規則的であり、法的監視が厳格化しても年間需要を安定させるのに役立っています。IMSIキャッチャー市場のこの部分はまた、地方、州、連邦のワークフローに合わせたポータブル、車載、固定、分析連携システムをすでに提供している成熟したベンダーエコシステムによって支えられています。情報機関は依然として2番目に大きな買い手グループであり、通常、より長い収集ウィンドウと低シグネチャミッションに適したパッシブまたはハイブリッド構成を好みます。民間セキュリティ企業は規模が小さく、通信制御とジオフェンシングが一部の管轄区域で従来の傍受よりも関連性が高まっている矯正施設、政府キャンパス、安全施設に集中しています。

通信事業者と規制当局は依然として小さな買い手カテゴリーですが、合法的傍受とセキュリティコンプライアンスの枠組みの下でパッシブな不正セル検出とネットワーク完全性ツールの関連性が高まるにつれて、IMSIキャッチャー市場にますます登場しています。ETSIの2025年4月のTS 33.127の更新は、多世代合法的傍受機能の技術的重要性を強化し、この小さいながらも新興の需要プールを支援しています。軍・防衛部隊は2031年までに10.63%のCAGRで成長すると予測されており、近代化プログラムがセルラーSIGINTをマルチドメイン電子戦パッケージに組み込むにつれて、IMSIキャッチャー市場で最も成長の速いエンドユーザーセグメントとなっています。2025年後半から2026年初頭にかけての第1層軍事組織との初期契約とフォローオン拡大を含むCognyteの連続受注は、防衛買い手が狭いニッチツールとして扱うのではなく、陸、空、海上ミッションにわたって戦術的SIGINTを拡大していることを示しています。対無人航空機システムおよびクロスドメイン標的化からの牽引がそのトレンドを強化しており、軍事ユーザーはセルラーシグネチャをより広い運用上の脅威像に結びつけられるツールをますます求めているためです。

地域分析

北米は2025年のIMSIキャッチャー市場シェアの35.66%を占め、広範な連邦調達、確立された運用方針、国内サプライヤーの密な基盤により、地域のリーダーとしての地位を維持しました。米国は地域需要の主要な柱であり続けており、2024年から2025年にかけてのICEのCSS車両契約は、連邦使用がレガシーのハンドヘルドツールだけでなく、専用モバイル傍受プラットフォームを依然として支援していることを示しました。ニューヨーク市警察署の2026年2月の方針更新もまた、主要な都市機関が厳格な公的説明責任規則の下でセルサイトシミュレーターの正式な運用枠組みを維持し続けていることを示しました。サンフランシスコ警察署の2025年12月の緊急展開は、裁判所の認可のもとで管轄区域間の借用を通じてサポートされており、すべての機関が完全なシステムを所有していなくても使用を維持できる階層型運用モデルを示しました。カナダとメキシコは、北米越境執行に関連する組織犯罪取締、国境調整、移民関連安全保障プログラムを通じて地域需要を追加しています。

欧州はIMSIキャッチャー市場において2番目に大きな地域ブロックであり続けており、需要はドイツ、英国、フランス、イスラエル、および成長する中欧NATO加盟国グループに集中しています。地域の調達は依然として活発ですが、監視の変化により購入タイムラインがより正式かつ文書量の多いものになっています。ドイツの2025年6月の連邦憲法裁判所命令は、一部の監視ユースケースの法的設定を狭め、将来の展開に比例性の圧力を加えました。英国の2025年6月の機器干渉実施規範の改定は、標的型業務に対する司法および比例性審査の別の層を追加しました。

アジア太平洋は2031年までに10.98%のCAGRで成長すると予測されており、防衛および公共安全近代化プログラムが拡大し続けるにつれて、IMSIキャッチャー市場で最も成長の速い地域部分となっています。中国は国内傍受エコシステムを通じて価格圧力を加え、インドはポータブルおよびドローン搭載型システムを好む国境安全保障および対反乱需要を通じて需要を支援しています。韓国と日本は、より速い5G SAの展開により、ベンダーが技術的ギャップを縮小するにつれて、より新しい5G互換ハードウェアの自然な早期採用市場となっているため重要です。南米はブラジルとアルゼンチンが牽引する新興成長地域であり続けていますが、財政の不安定さと輸入ライセンスが調達サイクルを遅らせる可能性があります。中東は最も強い一人当たりセキュリティ支出プロファイルの一つを持ち、特にイスラエル、サウジアラビア、アラブ首長国連邦、トルコを通じて調達と製造の両方を支援しており、アフリカは最も普及率が低い地域であり、大規模な直接主権購入よりも二国間支援と能力構築チャンネルに大きく依存しています。

競争環境

IMSIキャッチャー市場は中程度に分散したままであり、垂直統合された防衛・情報ベンダーの小グループが、より広い専門サプライヤー、地域インテグレーター、SDR重視企業と並んで事業を展開しています。Rohde & Schwarz、L3Harris Technologies、Cognyteは、信号取得から分析および合法的傍受に沿った納入までのワークフローのより多くに対応できるため、上位層に位置しています。その地位は、コンプライアンス対応、より長いサービス関係、および一度限りの戦術的入札だけでなく、より大きな機関調達サイクルへの参加能力によって支えられています。より広い分野は依然として重要であり、イスラエル、スペイン、中欧の中小ベンダーが価格、カスタマイズ、より速いイテレーションサイクルで効果的に競争しています。この組み合わせにより、少数の大手プレーヤーがより強い知名度と深い政府関係を持っているにもかかわらず、IMSIキャッチャー市場は高度に集中することなく維持されています。

2025年と2026年の戦略的動向は、ソフトウェア定義型能力が競争のより重要な基盤になりつつあることを示しています。Rohde & Schwarzは2026年3月にSoftware Radio Systemsの買収を完了し、5G SDRエンジニアリングへのアクセスを強化し、将来のソフトウェア更新可能なセルラーインテリジェンスプラットフォームにおけるポジションを改善しました。SS8の2026年2月の5Gスタンドアロンユーザー機器識別子解決に関する特許公開は、ダウングレードなし識別に関する知的財産がIMSIキャッチャー市場における真の差別化要因になりつつあることを示しました。Cognyteの2026年3月の第1層国家安全保障機関との拡大契約もまた、分析の深みを持つベンダーがボックスレベルのハードウェア交換のみで競争するのではなく、複数年更新を獲得できることを示しました。

最も重要なホワイトスペースは5G SA互換傍受であり、いかなるベンダーも明確に支配的なグローバル展開済み商業ソリューションをまだ確立していません。2番目の機会は刑務所および安全施設の通信制御にあり、ジオフェンシング、パッシブ監視、管理アクセスアプローチが変化する通信規則の下でより関連性が高まっており、SS8のQuiet Zoneフレームワークが戦術的傍受を超えたより広い製品拡大を示しています。3番目の機会は、ドローンの脅威をその関連するセルラーコマンドパスと関連付けられる単一の展開可能なシステムへの対無人航空機システムとセルラーSIGINTの統合です。3つの領域すべてにわたって、IMSIキャッチャー市場は輸出コンプライアンス、合法的傍受の整合性、標準対応によってより強くフィルタリングされており、これは技術的能力だけでは機関需要を確保するのに十分でなくなっていることを意味します。

IMSIキャッチャー産業リーダー

Rohde & Schwarz GmbH & Co. KG

Septier Communication Ltd.

L3Harris Technologies, Inc.

Rayzone Group Ltd.

PKI Electronic Intelligence GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:SS8 Networksは、重要インフラにおけるプライベートモバイルネットワークコンプライアンスのためのQuiet Zone能力フレームワークを公開し、パッシブ位置情報、ヒューリスティック分析、アクティブデバイス監視を使用して不正なSIM対応デバイスを識別・無効化する刑務所および機密施設向けのジオフェンシングベースのセルラー制御を詳述しました。このソリューションは、管理アクセス制御が進化する国家通信規制枠組みの下で従来の妨害に取って代わりつつある成長市場セグメントに対応し、SS8を従来の戦術的傍受を超えた施設レベルの通信制御ニッチの競合者として位置付けています。

- 2026年3月:Rohde & Schwarzは、2026年3月5日付けでアイルランド、スペイン、米国に拠点を持つ5G SDRシステムのアイルランド専門企業Software Radio Systemsの買収を完了しました。この取引により、Rohde & Schwarzのセルラーおよび無線通信ソフトウェアポートフォリオが拡大し、AIベースのテストおよび非地上ネットワークロードマップ開発が加速し、統合エンティティが次のハードウェア世代に先立って5G SA対応インテリジェンスプラットフォームを提供できるよう位置付けられます。

- 2026年3月:Cognyte Software Ltd.は、欧州・中東・アフリカ地域の第1層国家安全保障機関との1,000万米ドル以上の拡大契約を発表し、Cognyteの調査分析プラットフォームの展開を拡大し、追加の組織単位へのカバレッジを拡張し、サイバー脅威インテリジェンスのためのAI駆動型予測分析を組み込みました。この機関は10年以上にわたってCognyteを中核的な対テロインフラとして依存しており、これを新規顧客獲得ではなく継続的な収益を維持する複数年プラットフォーム更新としています。

- 2026年2月:Cognyteは上位NATO加盟国軍事組織から約500万米ドルのフォローオン契約を確保し、追加の陸、空、海上ミッション環境にわたって戦術的SIGINT能力を拡大し、その顧客との総エンゲージメント価値を約2,000万米ドルに引き上げました。この拡大は、複雑なマルチドメイン防衛環境における運用上の意思決定を加速するためのリアルタイムデータ分析にAIを活用しています。

グローバルIMSIキャッチャー市場レポートスコープ

国際移動体加入者識別番号(IMSI)キャッチャー市場は、定義されたエリア内の携帯電話を識別、傍受、追跡するために移動体基地局を模倣する監視・セキュリティデバイスをカバーしています。これらのシステムは主に、位置追跡、脅威検出、通信監視のために法執行機関、情報機関、セキュリティ組織によって使用されています。

IMSIキャッチャー市場は、ソリューションタイプ(アクティブ、パッシブ、ハイブリッドおよびマルチモード)、フォームファクター(固定・車載型、ブリーフケース型、ハンドヘルド型、ドローン搭載型)、技術標準(2G/GSM、3G/UMTS、4G/LTE、5G NR、マルチバンド)、エンドユーザー(法執行機関、情報機関、軍・防衛部隊、民間セキュリティ企業、通信事業者・規制当局)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| アクティブIMSIキャッチャー |

| パッシブIMSIキャッチャー |

| ハイブリッドおよびマルチモードIMSIキャッチャー |

| 固定・車載型 |

| ポータブルブリーフケース型 |

| ハンドヘルド型 |

| ドローン搭載型 |

| 2G/GSM |

| 3G/UMTS |

| 4G/LTE |

| 5G NR |

| マルチバンド(2G~5G) |

| 法執行機関 |

| 情報機関 |

| 軍・防衛部隊 |

| 民間セキュリティ企業 |

| 通信事業者・規制当局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| トルコ | |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| ソリューションタイプ別 | アクティブIMSIキャッチャー | |

| パッシブIMSIキャッチャー | ||

| ハイブリッドおよびマルチモードIMSIキャッチャー | ||

| フォームファクター別 | 固定・車載型 | |

| ポータブルブリーフケース型 | ||

| ハンドヘルド型 | ||

| ドローン搭載型 | ||

| 技術標準別 | 2G/GSM | |

| 3G/UMTS | ||

| 4G/LTE | ||

| 5G NR | ||

| マルチバンド(2G~5G) | ||

| エンドユーザー別 | 法執行機関 | |

| 情報機関 | ||

| 軍・防衛部隊 | ||

| 民間セキュリティ企業 | ||

| 通信事業者・規制当局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| トルコ | ||

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

IMSIキャッチャー市場の現在の規模はどのくらいで、今後どこへ向かうのか?

IMSIキャッチャー市場は2025年に1億8,257万米ドルであり、2026年には2億767万8,000米ドルに達し、8.08%のCAGRで2031年までに3億647万米ドルに達すると予測されています。

どの買い手グループが最大の需要シェアを占めているか?

法執行機関は2025年に収益の51.68%をリードし、反復調達サイクル、交換予算、確立された運用枠組みによって支えられています。

5G環境において4G/LTEシステムが依然として重要な理由は何か?

4G/LTEソリューションは2025年に収益の46.77%を占めており、ほとんどの5G展開が依然として4G関連の識別子露出経路を保持する非スタンドアロンアーキテクチャを使用しているためです。

最も速く成長しているフォームファクターはどれで、その理由は何か?

ドローン搭載型プラットフォームは2031年までに11.38%のCAGRで成長すると予測されており、より広いエリアカバレッジ、より良い地形アクセス、困難なフィールド条件でのより速い収集を提供するためです。

最も速く拡大している地域はどこか?

アジア太平洋は、防衛近代化、国境安全保障支出、公共安全投資の増加に牽引され、2031年までに10.98%のCAGRで最も速い地域成長を記録すると予測されています。

ベンダーにとっての主要な長期的技術的課題は何か?

最大の長期的課題は5Gスタンドアロンアーキテクチャであり、SUCIと強化された認証がレガシーアクティブ傍受手法の有用性を低下させ、ベンダーを新しいアプローチへと押し進めています。

最終更新日: