IGBTおよびスーパージャンクションMOSFET市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

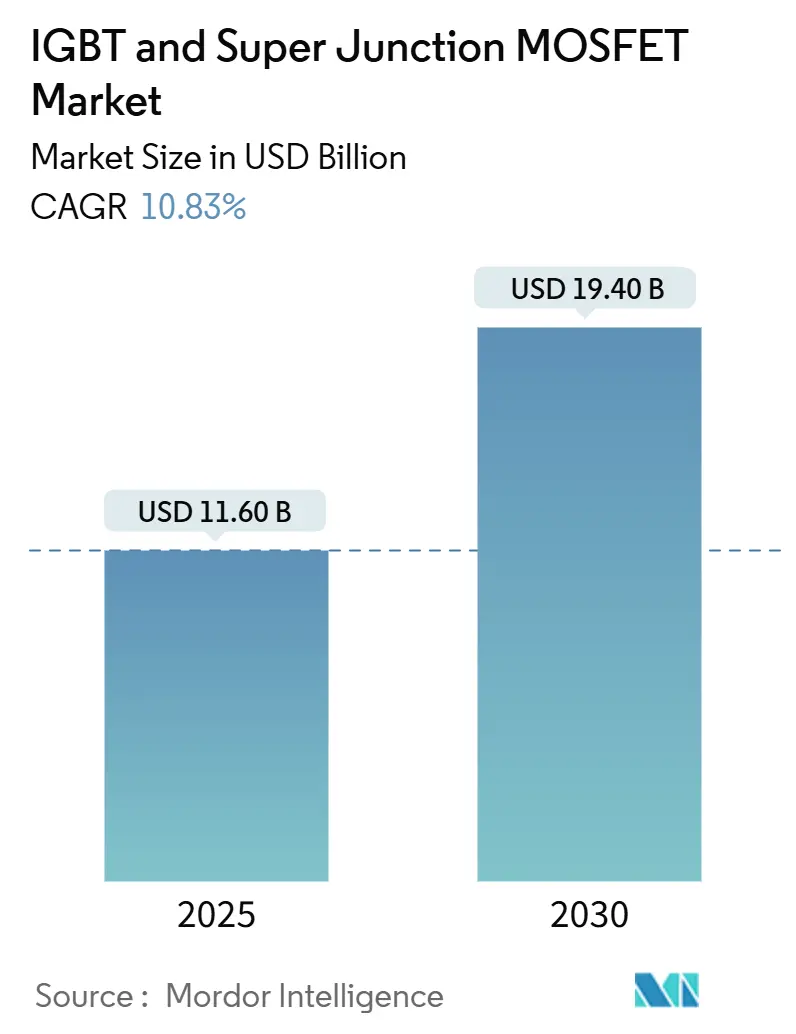

| 市場規模 (2025) | 11.60 十億米ドル |

| 市場規模 (2030) | 19.40 十億米ドル |

| 成長率 (2025 - 2030) | 10.83% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIGBTおよびスーパージャンクションMOSFET市場分析

IGBTおよびスーパージャンクションMOSFET市場規模は2025年に116億米ドルに達し、予測期間中に10.83%のCAGRを記録して2030年までに194億米ドルを達成する見込みです。電気自動車(EV)トラクションインバーター、再生可能エネルギーインバーター、および産業用モータードライブからの堅調な需要がこの拡大を支えています。400Vから800Vの電気アーキテクチャへの自動車メーカーの移行、より迅速な系統バランシングを義務付ける再生可能エネルギーポートフォリオ基準、および高効率ドライブを優先するファクトリーオートメーションのトレンドが、デバイス採用を総合的に加速させています。同時に、炭化ケイ素(SiC)代替品からの競争圧力が、スイッチング速度、熱処理、およびパッケージ統合における継続的なシリコンデバイスの革新を促進しています。中電圧モジュールは、ほとんどのトラクションインバーターおよび産業用ドライブにとって経済的な主力製品であり続けていますが、1,200Vを超える高電圧モジュールは、スイッチング損失が生涯運用支出に直接影響する系統規模の蓄電池および鉄道牽引において注目が高まっています。

主要レポートのポイント

- 最終用途産業別では、自動車が2024年のIGBTおよびスーパージャンクションMOSFET市場シェアの40.7%を占めました。エネルギーおよび電力は2030年までに12.5%のCAGRで成長すると予測されています。

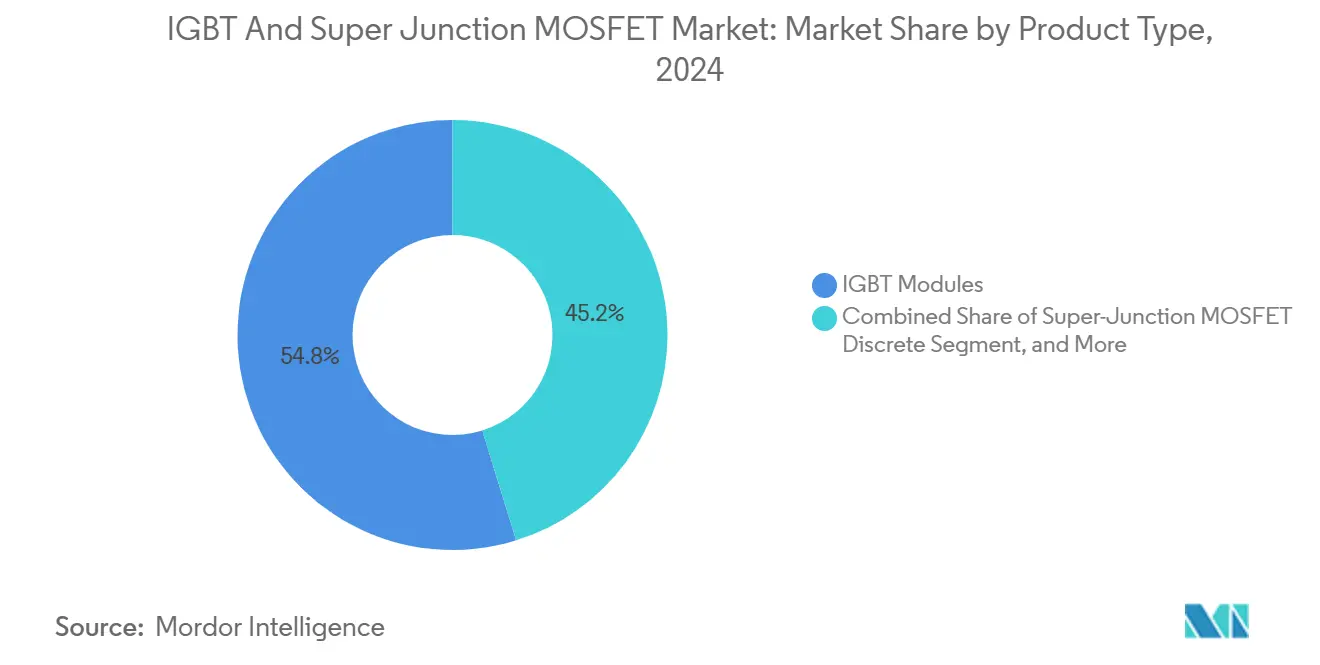

- 製品タイプ別では、IGBTモジュールが2024年に54.8%の収益シェアをリードしました。スーパージャンクションMOSFETモジュールは2025年〜2030年の間に11.3%のCAGRで加速すると予測されています。

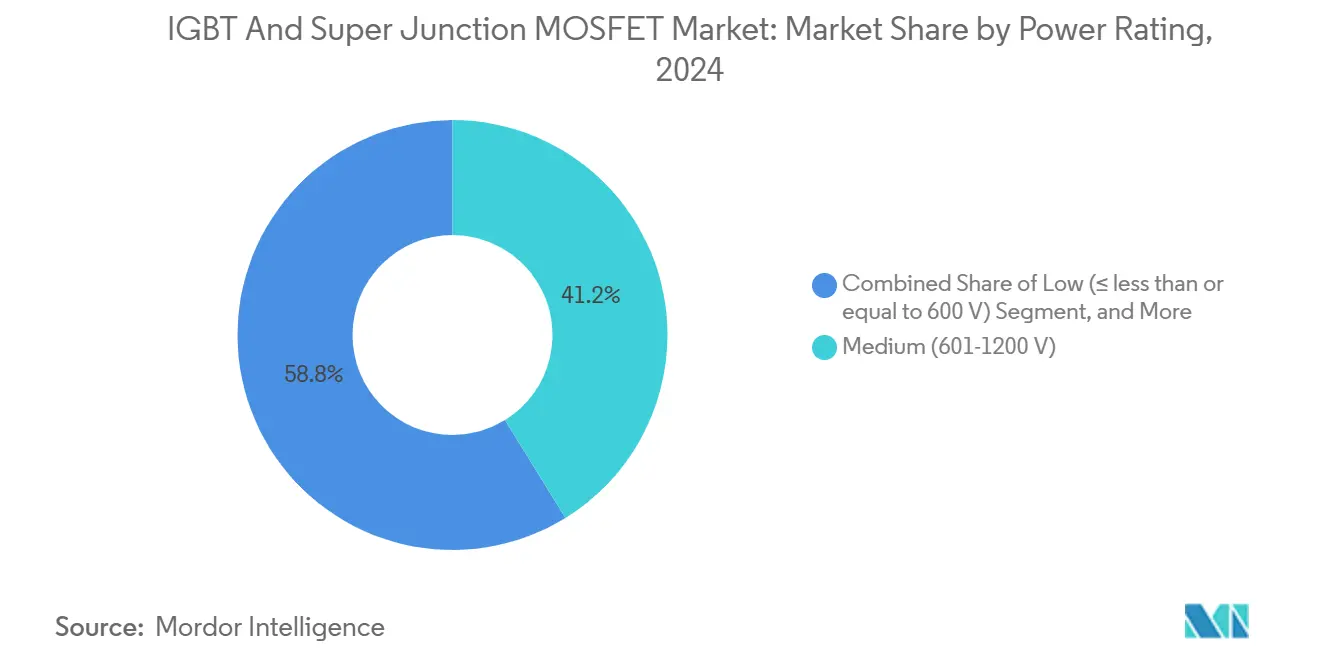

- 電力定格別では、中電圧デバイス(601〜1,200V)が2024年のIGBTおよびスーパージャンクションMOSFET市場規模の41.2%を占め、1,200Vを超える高電圧デバイスは2030年までに11.6%のCAGRで成長する見込みです。

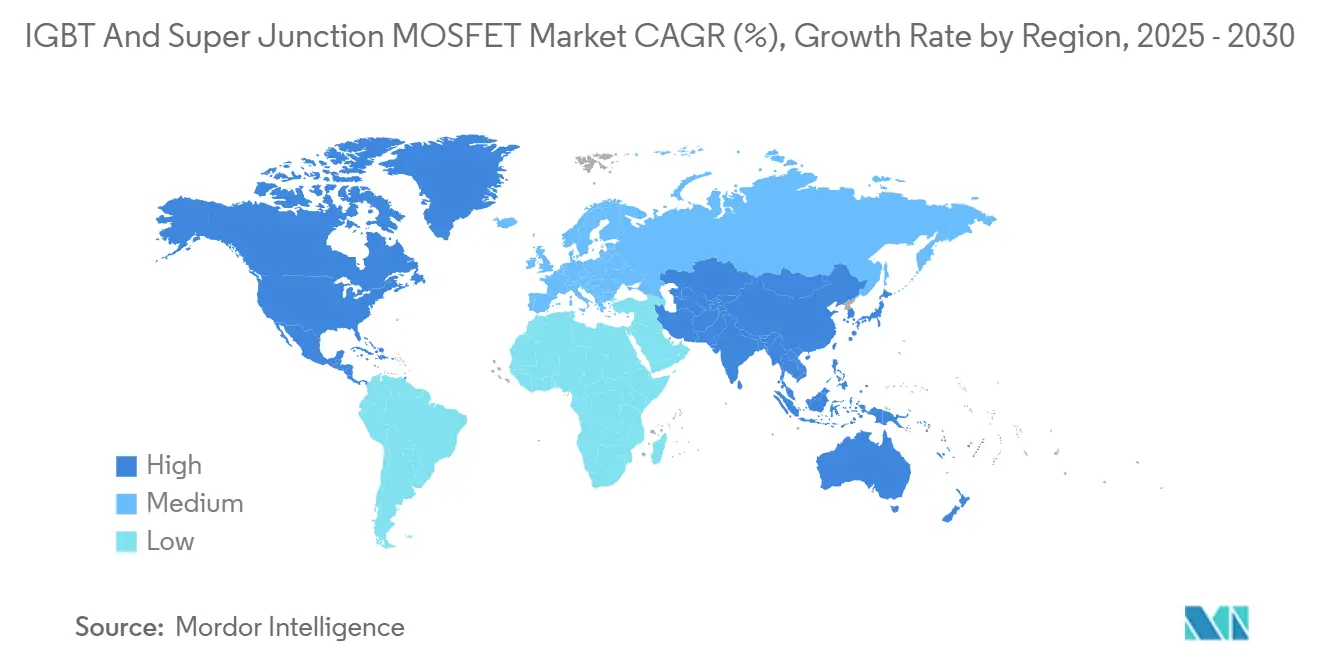

- 地域別では、アジア太平洋が2024年に39.6%の収益シェアを維持しました。北米は予測期間中に最速の12.7%のCAGRを達成すると期待されています。

グローバルIGBTおよびスーパージャンクションMOSFET市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EV主導の パワーエレクトロニクス需要急増 | +2.8% | グローバル (アジア太平洋および北米が主導) | 中期 (2〜4年) |

| 再生可能エネルギー インバーターの採用 | +2.1% | グローバル (欧州および北米が中心) | 長期 (4年以上) |

| 産業 オートメーションのシリコンベースモジュールへの移行 | +1.9% | アジア太平洋 が中核;欧州への波及 | 中期 (2〜4年) |

| データセンターにおける 電力密度の向上 | +1.7% | 北米 および欧州;アジア太平洋が台頭 | 短期 (2年以内) |

| 鉄道 電化プログラム | +1.4% | 欧州 およびアジア太平洋 | 長期 (4年以上) |

| 系統連系 蓄電池の展開 | +1.2% | グローバル; オーストラリアおよび欧州が先行 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

EV主導のパワーエレクトロニクス需要急増

バッテリー電気自動車内のトラクションインバーターは、IGBTおよびスーパージャンクションMOSFET市場における最大の成長要因を代表しています。800Vアーキテクチャへの自動車メーカーの移行により、DCリンク電流が半減し、銅の重量が削減され、20分未満の超高速充電が可能となり、これらすべてが高い接合温度を管理できる低損失スイッチングデバイスの価値を高めています。InfineonのCoolSiCハイブリッドモジュールは、トレンチストップIGBTとSiCダイオードを共パッケージ化することで、160kWトラクションインバーターの導通損失を低減しながら、中価格帯EVに対するコスト競争力を維持しています。OnemiのVolkswagen Groupとの複数年供給契約は、同期的なEV生産能力の拡大がシリコンウェーハの変動を緩和するためにパワーモジュール供給を確保する方法をさらに強調しています。[1]出典:Onsemi、「Onsemiがフォルクスワーゲングループの次世代電気自動車への電力供給に選定」、onsemi.com 乗用車を超えて、電気バスおよび軽商用バンは、スーパージャンクションMOSFETをベースとした補助48Vコンバーターを搭載しており、その低減された逆回復電荷が発進・停止サイクルにおける過渡効率を向上させています。

再生可能エネルギーインバーターの採用

ユーティリティ規模の太陽光および陸上風力の追加は、1,500VDCストリング電圧に耐え、99%のピーク変換効率を実現できる高電圧IGBTスタックに恩恵をもたらすギガワット規模のインバー需要と直接相関しています。スコットランドにおけるWärtsiläの200MWhグリッドストレージプロジェクトは、4レベル中性点クランプトポロジー内のハーフブリッジIGBTモジュールを採用しており、より高いデバイス阻止電圧がインバーターの部品数とフィールドメンテナンスの複雑さを低減する方法を実証しています。欧州大陸全体での無効電力補償STATCOMの並行展開も、中電圧プレスパックIGBTの持続的な調達を強化しています。一方、スーパージャンクションMOSFETは、100ns未満のターンオン速度が部分影効率の閾値を改善し、アンチアイランディング応答時間に関するIEEE 1547要件への準拠を向上させる住宅用マイクロインバーターのブーストステージ設計を支配しています。

産業オートメーションのシリコンベースモジュールへの移行

可変周波数ドライブ、サーボパック、および溶接コントローラーは、工場の稼働時間要件と数十年前の熱インターフェース規格に合致した成熟したシリコンプラットフォームを好みます。東芝のデュアルサイドマルチゲートIGBTアーキテクチャは、従来の平面世代と比較してターンオフ損失を34%低減し、200kWプレスおよびピックアンドプレースロボットが制約された制御キャビネットの気流環境内で動作できるようにしています。[2]出典:東芝株式会社、「東芝レビュー 科学技術ハイライト2024」、toshiba.com 多くのディスクリートデバイスの改修プロジェクトでは、既存の取り付け治具とゲートドライバーのレイアウトを維持できるため、ラインエンジニアは標準TO-247 IGBTを好みます。したがって、シリコンのインストールベースの慣性が急速なSiC置換からシリコンを保護しています。それでも、モジュールサプライヤーはAlSiCベースプレートとはんだレスプレスコンタクト設計を組み込み、繰り返しの熱サイクル下でミッションプロファイル寿命を20年に延ばしています。

データセンターにおける電力密度の向上

人工知能(AI)サーバーはラックあたり100kWを超え、AC-DCフロントエンドの各効率パーセントポイントのエンタープライズ価値を拡大しています。OnemiのSiC JFET知的財産の1億1,500万米ドルの買収は、レガシーダイオードクランプステージと比較して導通損失を削減できる3レベルTタイプ整流器をターゲットとして、そのコンピュータークラスターの変曲点を正確に狙っています。それにもかかわらず、スーパージャンクションMOSFETは3kWまでの48V中間バスコンバーターにおけるシェアを維持しており、その高速ボディダイオード回復が伝導冷却電源シェルフ内の逆エネルギーとEMIを抑制しています。高密度コロケーションオペレーターは、シリコン接合温度を90°C以下に保つ液冷コールドプレートを実験しており、600Vクラスにおいてより高価なSiC製品に対するMOSFETのRDS(on)パリティを可能にしています。

制約影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| SiC デバイスの価格競争 | -1.8% | グローバル プレミアムアプリケーション | 中期 (2〜4年) |

| サプライチェーンの シリコンウェーハ逼迫 | -1.5% | アジア太平洋 製造ハブ | 短期 (2年以内) |

| 650V超における 熱管理の限界 | -1.2% | 世界の 高電力市場 | 長期 (4年以上) |

| 輸出規制 コンプライアンスコスト | -0.9% | 米中 回廊 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

SiCデバイスの価格競争

WolfspeedのMohawk Valley 200mmファブはSiCウェーハ生産量を10倍に拡大し、コスト曲線を圧縮して800VトラクションインバーターにおけるシリコンとSiCの価格差を縮小しています。4%の車両航続距離向上に魅力を感じる自動車OEMは、特にトップグレードEVにおける部分的なSiC採用を検討しており、従来のトレンチストップIGBTからシェアを奪っています。レガシーサプライヤーは、フリーホイールダイオードを統合してモーターインバーターの部品表を15%削減する逆導通IGBT(RC-IGBT)設計で対抗しています。

サプライチェーンのシリコンウェーハ逼迫

先端ロジックノードへのグローバルファウンドリーの優先化により、パワーデバイス向けの6インチおよび8インチウェーハの可用性が時折制限されるため、Infineonはタイのサムットプラーカーンにバックエンドモジュール施設を建設してアセンブリを現地化し、フロントエンドの変動を緩衝しています。デバイスメーカーは、地政学的混乱へのエクスポージャーを低減するために、複数年のテイクオアペイウェーハ契約を締結し、自社ポリシリコン供給への投資を増やしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モジュール統合がパッケージング選択を再定義

IGBTモジュールは2024年のIGBTおよびスーパージャンクションMOSFET市場において54.8%の収益貢献を占め、事前検証済みで熱的に最適化されたビルディングブロックに対するOEMの好みを反映しています。これらのモジュールは複数のダイ、統合されたNTCサーミスター、およびプレスフィットピンを組み合わせており、ディスクリート実装と比較してインバーターの組み立て時間を30%短縮しています。予測期間中、自動車メーカーは熱抵抗を40%削減する両面冷却基板を展開し、同一の接合温度で25%高い電流密度をサポートします。

スーパージャンクションMOSFETモジュールは、より小さな収益基盤を占めているものの、65kHzまでのスイッチングを要求するサーバー電源、通信整流器、および住宅用ハイブリッドインバーターのおかげで11.3%のCAGRで拡大しています。ハーフブリッジPFCステージでは、MOSFETモジュールがEMIフィルターのサイジングを低減し、230VAC入力で99%超の効率を実現します。ディスクリートデバイスは、単一のTO-220またはD-PAKが2kW未満の出力電力ニーズを満たすコスト重視の家電製品、エアコンインバーター、洗濯機ドライブ、および電子レンジを依然として支配しています。ここでも、デバイスメーカーはケルビンソースリードとセンスピンを追加してゲートドライバーのスルーレート制御を最適化し、パッケージコストを増加させることなく段階的な効率向上を実現しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

電力定格別:電圧クラスがアーキテクチャの進化を規定

601〜1,200Vの中電圧デバイスは2024年収益の41.2%を占め、800V DCリンクレベルを中心に集まるEVトラクションインバーター、産業用ドライブ、および三相UPSシステムに恩恵をもたらしています。牽引用途では、OEMは回生過電圧過渡現象と補助負荷変動に対応するために750V IGBTを展開することが多く、ディレーティングなしで対応しています。中電圧クラスのIGBTおよびスーパージャンクションMOSFET市場シェアは、長い認定サイクルと複数のファブにわたる豊富な供給能力によって支えられています。

1,200Vを超える高電圧デバイスは、系統連系蓄電コンバーター、集中型太陽光発電、および機関車牽引によって推進される11.6%のCAGRを示しています。マルチメガワット風力タービンでは、3レベル中性点クランプトポロジーに組み込まれた1.7kVプレスパックIGBTが、690VAC発電機出力での無効電力サポートとフォルトライドスルーコンプライアンスを処理します。デバイスメーカーは、テール電流を抑制するためにソフトパンチスルー構造とフィールドストップ層を導入し、それによって前世代と比較してスイッチング損失を20%削減しています。低電圧(≤600V)MOSFETは、高周波メリットがIGBTを凌駕する家電PFC、ノートパソコンアダプター、およびLEDドライバーで存続していますが、激しいコモディティ化の下でユニットASPが侵食されるため、収益成長は低迷したままです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:電化がエネルギーおよび電力の上昇を牽引

自動車用途は2024年収益の40.7%を占め、トラクションインバーター、DC-DCコンバーター、気候コンプレッサーインバーター、およびオンボード充電器を包含しています。典型的なバッテリー電気セダンは車両あたり92米ドル相当のデバイスを統合しており、これは内燃機関の対応車種の約4倍です。

エネルギーおよび電力は、ユーティリティが系統規模の蓄電池を拡大し、同期発電資産を廃止するにつれて、2030年まで12.5%のCAGRで最も急成長するセグメントとして台頭しています。この変革は、合成慣性、ブラックスタート、および周波数調整サービスが可能な四象限インバーターへの需要を高めています。揚水発電の改修では、3.3kV IGBTを搭載したモジュラーマルチレベルコンバーターがレガシーサイリスタブリッジを置き換えて可変速運転を可能にし、往復効率を5パーセントポイント向上させています。

産業製造は、コンベヤードライブ、CNCマシン、およびプラスチック押出機にわたって数千万台に上る相当な対応可能ベースを維持しています。ここでは、機器ベンダーが研磨性粉塵や55°Cを超えることが多い周囲温度の中でシリコンIGBTの予測可能な安全動作領域曲線を好みます。データセンターおよびICT顧客は、高効率LLCレゾナント電源内のスーパージャンクションMOSFETに依存しており、ハイパースケールオペレーターはラックレベルの総電力が2028年までに3倍になると予測し、650V高速回復部品の大量需要を持続させています。

地域分析

アジア太平洋は2024年に39.6%の収益を維持し、中国の160万台のEVユニット出荷と韓国の先進的なメモリ製造エネルギー貯蔵改修によって支えられています。地方政府は300mmアナログファブとバックエンドアセンブリクラスターに補助金を提供し、コスト優位性を強化しています。しかし、資本集約度が高まるにつれて、この地域は単一ソースのウェーハリスクを軽減するためにデュアルソーシングイニシアチブを積極的に追求しています。

北米の12.7%のCAGRは、アリゾナ州、テキサス州、およびニューヨーク州における国内ワイドバンドギャップファブを触媒する520億米ドルのCHIPS法インセンティブに起因しています。自動車OEMはテネシー州、ミシガン州、およびオンタリオ州でバッテリー電気アセンブリラインを現地化しており、トラクションインバーターモジュールとオンボード充電器MOSFETへの並行需要を引き起こしています。米国はまた、グローバルなハイパースケールデータセンターフットプリントの半分を占めており、オハイオ州とアイオワ州のAIアクセラレータークラスターはすでに高密度AC-DC変換を必要とする100MWキャンパス電力ブロックを見積もっています。

欧州は、特に400Hzの航空宇宙電源と25kV鉄道電化において技術リーダーシップの役割を維持しています。ドイツのフラウンホーファーIISBは、絶縁協調のdv/dtストレスを高めることなくスイッチング周波数を上げるためにIGBT電流テール相殺を活用する適応型ゲートドライブアルゴリズムを試験しています。一方、欧州連合のREPowerEUプランは年間30GWの追加太陽光と10GWの蓄電池に資金を提供し、1.2kV IGBTと650VスーパージャンクションMOSFETの両方に対する長期的な需要を確固たるものにしています。

競合環境

上位5社であるInfineon、Onsemi、Mitsubishi Electric、Fuji Electric、およびReneasは、合計で相当な収益シェアを保有しており、市場を適度に統合された均衡状態に置いています。エピタキシャルウェーハ成長、電力メタライゼーション、および自動ワイヤーボンド検査における規模の経済が高い参入障壁を構成しています。戦略は垂直統合を中心に展開されています。Infineonのタイにおけるバックエンドファブはサプライチェーンの地理的集中リスクを軽減し、OnemiのSiC JFET買収はシリコンとSiCの両方のポートフォリオにわたる独自知的財産の格子を拡大しています。

技術的差別化は依然として決定的です。Infineonは、ターンオフエネルギーを24%低減しながら導通降下を犠牲にしないマイクロパターントレンチゲーティングを特徴とする第7世代TrenchStop IGBTを発売し、SiCの効率性の主張に直接応えています。Mitsubishi Electricのコンパクトなシリーズモジュールは、はんだレスプレスコンタクト構造に依存しており、はんだ付け設計と比較してパワーサイクリング能力を4倍にしています。ホワイトスペースの機会には、工場設置済み鉄道牽引アップグレードキットと双方向1.2kV固体回路遮断器が含まれており、どちらもアプリケーション固有のテストサービスと長期故障分析サポートを提供するプロバイダーに報酬をもたらします。

NavitasやNexgenなどの新興ディスラプターは、3kW充電器においてディスクリートスーパージャンクションMOSFETと同等のコストでドライバー、FET、および保護をモノリシックパッケージ内に統合するGaNパワーICの提供を目指しています。既存ベンダーは混合技術ロードマップを強調することで対応しており、Reneasの2025年7月のGaN FET発売は、1MHzを超えるスイッチング速度がフォームファクターの優位性をもたらすAIサーバーバックプレーンコンバーターを明示的にターゲットとしています。[3]出典:Renesas、「Reneasが新しいGaN FETでパワーリーダーシップを強化」、renesas.com

IGBTおよびスーパージャンクションMOSFET産業リーダー

Infineon Technologies AG

Mitsubishi Electric Corporation

Fuji Electric Co., Ltd.

ON Semiconductor Corporation

STMicroelectronics N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:東芝がPCIM 2025において250kW軽商用車インバーター向けの2-in-1 SiCモジュールを展示しました。

- 2025年1月:Infineon Technologiesがタイのサムットプラーカーンにバックエンドパワーモジュール工場の起工式を行い、2026年初頭に量産を開始する予定です。

- 2025年1月:OnemiがQorvoのSiC JFETアセットの1億1,500万米ドルの買収を完了し、AIデータセンター電源シェルフ向けにEliteSiCを拡充しました。

- 2024年6月:ReneasがTransphormの3億3,900万米ドルの買収を完了し、EVチャージャーおよび再生可能エネルギーインバーター向けのGaN能力を追加しました。

グローバルIGBTおよびスーパージャンクションMOSFET市場レポートの範囲

| IGBTディスクリート |

| IGBTモジュール |

| スーパージャンクションMOSFETディスクリート |

| スーパージャンクションMOSFETモジュール |

| 低電圧(≤600V) |

| 中電圧(601〜1200V) |

| 高電圧(>1200V) |

| 自動車 |

| エネルギーおよび電力 |

| 産業製造 |

| ICTおよびデータセンター |

| 家電製品 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 製品タイプ別 | IGBTディスクリート | ||

| IGBTモジュール | |||

| スーパージャンクションMOSFETディスクリート | |||

| スーパージャンクションMOSFETモジュール | |||

| 電力定格別 | 低電圧(≤600V) | ||

| 中電圧(601〜1200V) | |||

| 高電圧(>1200V) | |||

| 最終用途産業別 | 自動車 | ||

| エネルギーおよび電力 | |||

| 産業製造 | |||

| ICTおよびデータセンター | |||

| 家電製品 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年のIGBTおよびスーパージャンクションMOSFET市場の規模はどのくらいですか?

IGBTおよびスーパージャンクションMOSFET市場規模は2025年に116億米ドルと評価されています。

2030年までのこれらのデバイスの予測CAGRはどのくらいですか?

市場は2025年から2030年にかけて10.83%のCAGRで拡大すると予測されています。

最も高い収益シェアを持つ最終用途産業はどれですか?

自動車用途が2024年に40.7%の市場シェアでリードしています。

最も急成長している製品カテゴリーはどれですか?

スーパージャンクションMOSFETモジュールは11.3%のCAGRで成長すると予測されています。

最終更新日: