特発性低身長市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

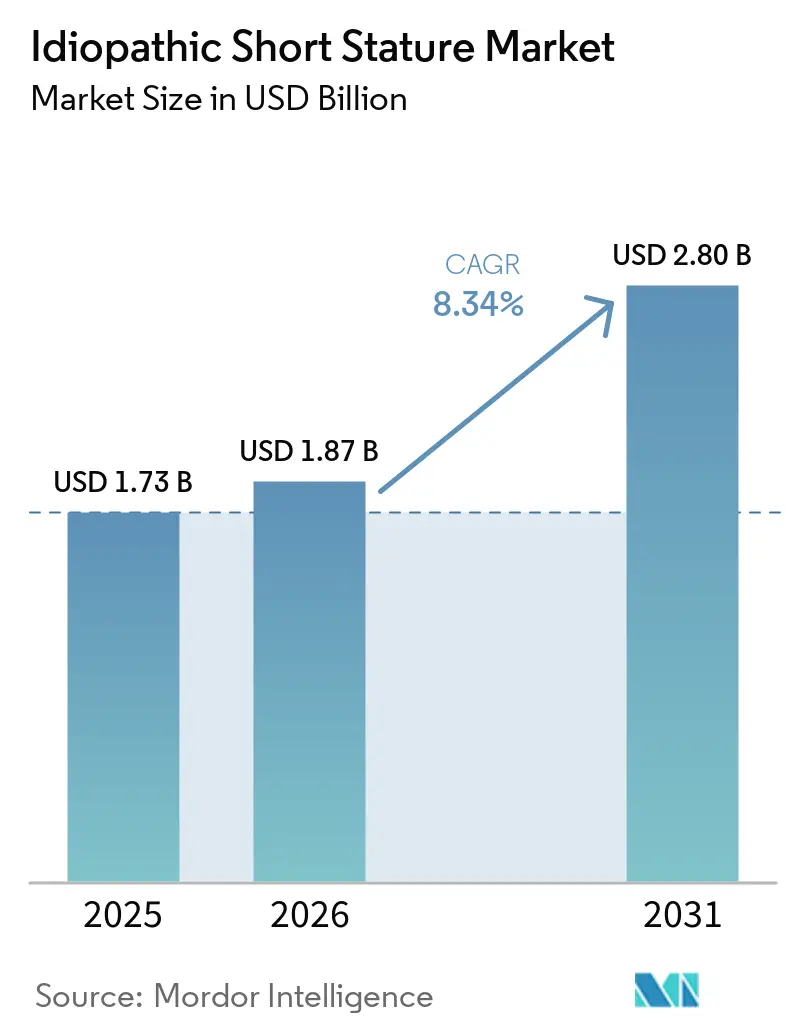

| 市場規模 (2026) | 1.87 十億米ドル |

| 市場規模 (2031) | 2.80 十億米ドル |

| 成長率 (2026 - 2031) | 8.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる特発性低身長市場分析

特発性低身長市場規模は、2025年のUSD 17億3,000万から2026年にはUSD 18億7,000万に成長し、2026年から2031年にかけてCAGR 8.34%で2031年までにUSD 28億に達すると予測されています。

組換えヒト成長ホルモン(rhGH)療法の着実な普及、ゲノムスクリーニングプログラムの拡大、および週1回投与アナログへの規制当局の承認が治療対象人口を拡大し、収益を押し上げています。一方で、支払者による審査は依然として厳しい状況が続いています。年間の注射回数を365回から52回に削減する週1回投与は、アドヒアランスの向上をもたらし、医師の選好を長時間作用型製剤へと傾けています。アジア太平洋地域ではバイオシミラルの競争が価格を圧迫する一方、コネクテッド型自動注射器がケアの場を病院から在宅へとシフトさせ、リアルタイムのアドヒアランスモニタリングを支援しています。室温で6か月間安定性を維持する製剤を含むコールドチェーンの革新が、物流インフラの脆弱な地域へのアクセスを拡大しています。

主要レポートのポイント

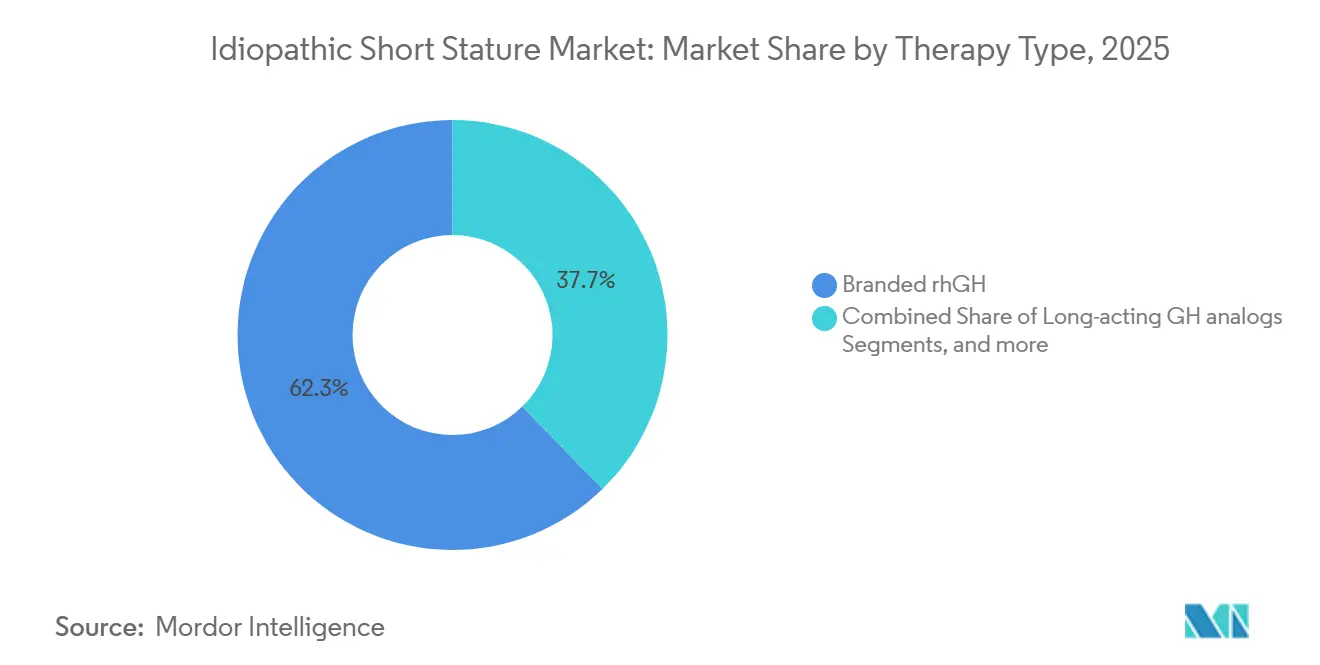

- 治療タイプ別では、ブランドrhGH製剤が2025年の特発性低身長市場シェアの62.20%をリードしました。長時間作用型成長ホルモンアナログは、2031年までのCAGR 9.32%で最も速いセグメント成長を記録すると予測されています。

- 年齢層別では、思春期前の小児が2025年の特発性低身長市場規模の65.05%を占めました。同コホートは2026年から2031年にかけてCAGR 9.55%で拡大すると予測されています。

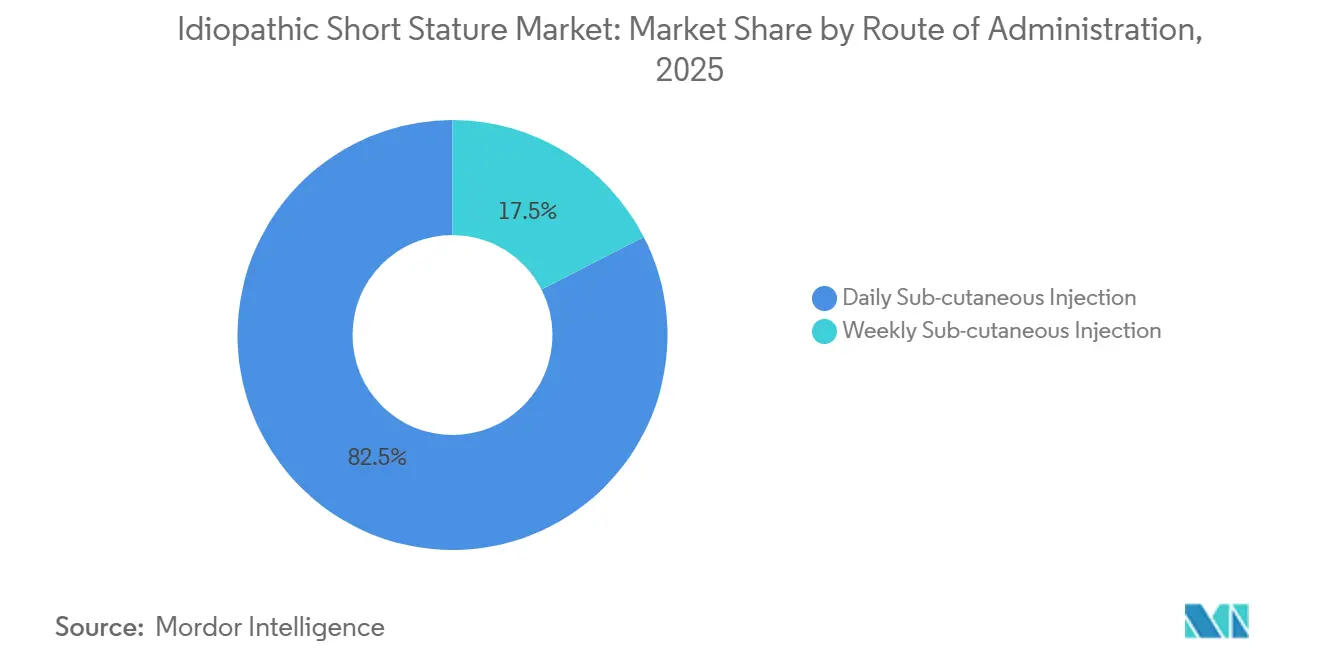

- 投与経路別では、毎日の皮下注射が2025年に82.54%のシェアを保持しました。週1回製剤は2031年までにCAGR 10.02%で拡大すると予測されています。

- エンドユーザー別では、病院が2025年に42.89%の収益シェアを維持しました。在宅ケア施設は2031年までにCAGR 9.20%で成長すると予測されています。

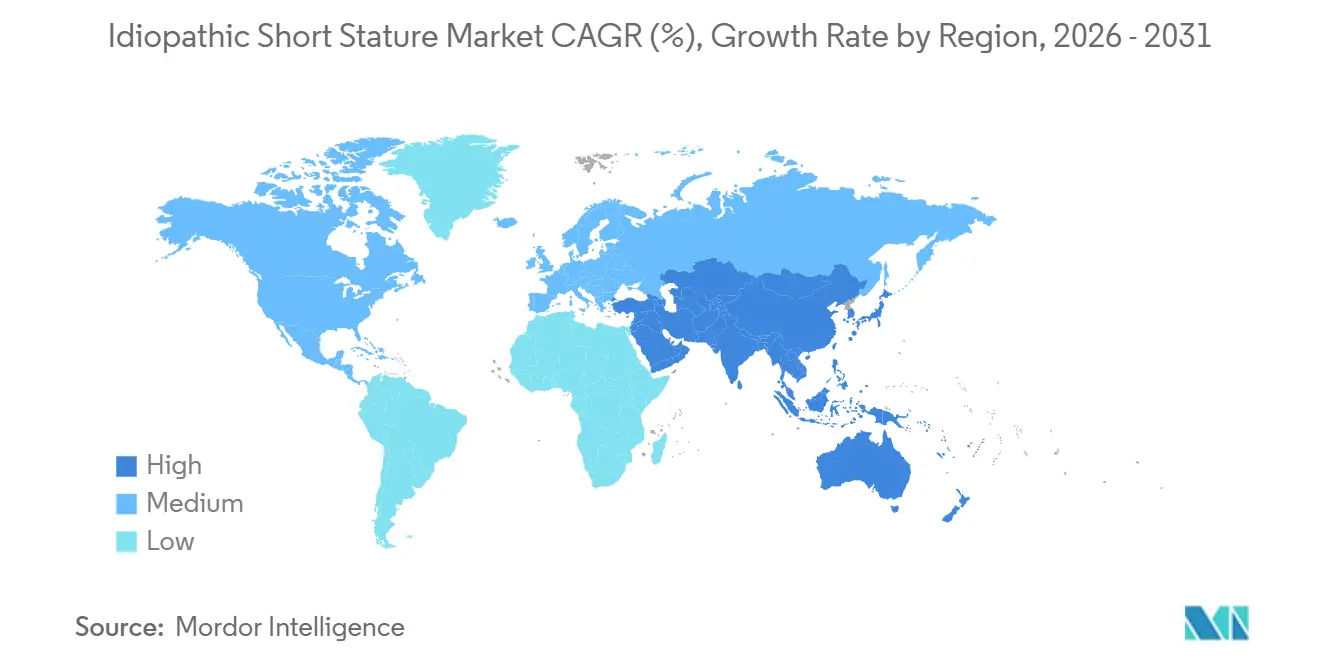

- 地域別では、北米が2025年にシェアの38.13%を占め、アジア太平洋地域は2031年までにCAGR 9.33%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル特発性低身長市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ISS診断の有病率の上昇 | +1.8% | アジア太平洋地域およびラテンアメリカでの加速を伴うグローバル | 中期(2〜4年) |

| rhGHバイオシミラルの採用拡大 | +1.5% | アジア太平洋地域が中核、中東・アフリカへの波及 | 短期(2年以内) |

| 保険償還の拡大 | +1.2% | 北米・欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 長時間作用型GH製剤パイプライン | +2.1% | 北米・欧州主導のグローバル | 短期(2年以内) |

| 早期発見のためのゲノムスクリーニング | +0.9% | 北米、欧州、都市部のアジア太平洋センター | 長期(4年以上) |

| 小児内分泌学のメディカルツーリズム | +0.6% | ラテンアメリカ(メキシコ、コスタリカ)、東南アジア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ISS診断の有病率の上昇

次世代シーケンシングにより遺伝子評価のコストとターンアラウンドタイムが短縮され、臨床医はSHOX欠損症などの単一遺伝子疾患を除外し、小児を特発性低身長市場の治療プールに再分類できるようになりました。2025年10月のガイドラインは、-2.5標準偏差未満のすべての小児に対して多重ライゲーション依存プローブ増幅法を推奨しており、紹介の標準化が図られています。アブダビでは、2011年から2022年にかけて特発性低身長がrhGH処方全体の34.8%を占め、成長ホルモン欠乏症を上回りました。[1]Sara Salem Al Jneibi et al., 「アブダビにおける低身長小児への組換え成長ホルモン療法」, Frontiers in Pediatrics, frontiersin.org シーケンシングの診断率は14.9%にとどまりますが、スクリーニングを受ける小児の大幅な増加が需要を牽引しています。より多くの病院が電子成長チャートを導入するにつれ、偏差が早期の専門医紹介を促し、北米および湾岸地域での受診件数が増加しています。

rhGHバイオシミラルの採用拡大

価格競争力のあるバイオシミラルが、中国とインドの特発性低身長市場を変革しています。両国では国内メーカーが2026年1月に国家医薬品リスト(NRDL)の適用を受け、年間治療費が50%以上削減されました。Intas Pharmaceuticalsの発酵から充填までの一貫パイプラインは、インドの州支払者が償還規則を最終決定した後にコスト優位性をもたらします。ラテンアメリカでは、アルゼンチンの強制適用が行政上のボトルネックにより妨げられ、供給が滞り、臨床アウトカムに悪影響を及ぼしています。欧州と北米では、医師がオリジネーターブランドへの忠誠心を維持し、免疫原性データに関する規制要件が承認タイムラインを延長しているため、普及が遅れています。

保険償還の拡大

保険適用は市場アクセスに影響を与える最も重要な要因です。FDAの2003年の決定が米国の民間支払者ポリシーの大部分の基礎を形成していますが、7年間のレビューでは承認率がわずか15%であることが明らかになり、厳格な事前承認の課題が浮き彫りになっています。アルゼンチンの義務的医療計画(Plan Médico Obligatorio)は技術的に特発性低身長を適用対象としていますが、遅延や承認期限切れが頻繁に治療を中断させています。アブダビの包括的な保険政策により、特発性低身長が成長ホルモン処方の3分の1を占めることが可能となり、償還の整合が需要を促進できることを示しています。

長時間作用型GH製剤パイプライン

週1回投与は、投与頻度を年52回に削減することでアドヒアランスの課題に対処し、小児が毎週1回の毎日投与を省略した場合の52日分の損失というペナルティを排除します。Ascendis PharmaのSKYTROFAは2025年に2億620万ユーロ(USD 2億2,000万)の収益を達成し、小児向け発売後に米国市場シェア6.5%を獲得しました。これは使いやすさ評価94%の充電式スマートインジェクターによって支援されています。[2]Infobae Health Desk, 「Estudio muestra brecha de género en acceso al tratamiento」, infobae.com Novo NordiskのSogroyaは2026年2月に特発性低身長に対して明示的に承認された初の週1回投与アナログとなり、患者の78.6%が競合デバイスよりもそのペンを好みました。JCR Pharmaceuticals Inc.は2024年12月にJR-142のフェーズIII試験を開始し、地域の研究開発投資の増加を反映しています。PfizerのNGENLAは2023年にアルゼンチンで承認を受けましたが、支払者による制限が続いています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な規制審査と高い治療費 | -1.4% | 欧州および一部の米国支払者において深刻なグローバル | 中期(2〜4年) |

| 低・中所得国における低認知度・診断遅延 | -0.8% | サハラ以南アフリカ、南アジア、農村部のラテンアメリカ | 長期(4年以上) |

| 非医療的身長増加目的に関する倫理的懸念 | -0.6% | 欧州、一部の北米支払者 | 長期(4年以上) |

| バイオロジクスのコールドチェーン制約 | -0.7% | サハラ以南アフリカ、東南アジア、農村部の南米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制審査と高い治療費

EMAの2007年における特発性低身長承認拒否はFDAの承認と対照をなし、欧州の支払者が倫理的懸念を理由に請求を却下する二層アクセス構造を確立しています。米国の年間治療費USD 2万〜5万は保険会社を厳格な事前承認へと向かわせ、小児内分泌学会が慎重な姿勢を勧告することで支払者の拒否を強化しています。長時間作用型アナログは、試験において持続的なGH曝露が浮腫率を増加させたため、追加の安全性確認が求められています。アルゼンチンの民間保険会社は、現地承認にもかかわらず、高コストを主要な障壁として位置づけ、プレミアムアナログの適用を組織的に先送りしています。

低・中所得国における低認知度・診断遅延

プライマリケアにおける認識不足が、南アジア、ラテンアメリカ、アフリカにおける最適な思春期前の治療開始時期を超えた治療開始の遅延をもたらしています。2025年のラテンアメリカ12か国のレビューでは、治療開始の中央年齢が10歳を超えており、成長ポテンシャルが大幅に低下していることが明らかになりました。文化的規範が低身長を遺伝的要因に帰することが多く、特に女児においてその傾向が強く、コスタリカでは男性80%という性別に偏った治療比率をもたらしています。[3]Primera Edición Staff, 「ANMAT aprobó una hormona de crecimiento semanal」, primeraedicion.com.ar 専門クリニックの不足、長距離移動、自己負担費用が追加的な課題を生み出し、明らかな生物学的ニーズにもかかわらず、特発性低身長の対象市場を縮小させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:バイオシミラルがブランド優位性に挑戦

2025年、ブランドrhGHは市場シェアの62.20%を保持しました。しかし、長時間作用型アナログは市場を上回るペースで成長し、2031年までに予測CAGR 9.32%で特発性低身長市場において最も成長の速いセグメントとなる見込みです。Ascendis PharmaのSKYTROFAはわずか18か月で米国市場において注目すべき6.5%のシェアを確保しました。これは、アドヒアランスの利点が明確な場合、プレミアム価格設定と支払者の受容が共存できることを示しています。一方、中国ではバイオシミラルの承認により治療費が75%削減され、特発性低身長市場の中間所得層家庭へのアクセスが拡大しました。西洋企業がコネクテッドデバイスと適応症拡大で市場シェアを強化する一方、地域プレーヤーは政府入札を効果的に活用して、特に県レベルの病院においてボリューム契約を確保しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

年齢層別:思春期前への注力が受診件数の急増を促進

2025年、10歳以下の小児が治療患者の65.05%を占めました。このセグメントは、ゲノムスクリーニングによる成長障害の早期発見に牽引され、2031年までにCAGR 9.55%で力強く成長すると予測されています。思春期前に治療を開始することで、年間成長速度が11cmを超えることが多く確保できます。青年期の患者も特発性低身長市場の重要な部分を占めていますが、成長板閉鎖後の有効性低下により成長が抑制されています。健康キャンペーンは現在、身長モニタリングの取り組みを通じて小学校を積極的にターゲットとし、小児内分泌クリニックへの紹介を効率化しています。

投与経路別:週1回注射の台頭

2025年、毎日注射が市場シェアの82.54%を占め、確立された処方パターンとバイオシミラルの広範な普及を示しています。しかし、週1回製剤は急増が見込まれ、2031年までにCAGR 10.02%で成長し、投与経路の中で最も急峻な上昇を記録すると予測されています。このシフトは主に、医師の間で利便性への重視が高まっていることに起因しています。臨床試験では、毎日投与と週1回投与の両方が同等の成長速度をもたらすことが示されており、以前の臨床的懸念に対処し、それを払拭しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー別:強化されたモニタリングによる在宅ケアの拡大

2025年、病院は診断および治療開始時の専門家による監督の必要性を主な理由として、市場シェアの42.89%を占めました。しかし、在宅ケアセグメントは上昇軌道にあり、2031年までにCAGR 9.20%で拡大しています。この成長は、アドヒアランスログを中継するコネクテッドデバイスの登場によって支援されています。例えば、Merckのeasypodは顕著な臨床的優位性を示し、非コネクテッド型の代替品と比較して4年間で身長SDSを0.23向上させました。支払者はこのトレンドを奨励し、外来受診の減少を認識して自動注射器に対するより広範な適用を提供する一方、家族は在宅ケアの利便性に引き付けられています。

地域分析

2025年、北米は強固な保険制度と高い一人当たり医薬品支出に支えられ、グローバル収益の38.13%を占めました。しかし、特発性低身長に対する事前承認申請の成功率はわずか15%であり、費用対効果に関する継続的な懸念を反映しています。プレミアム価格にもかかわらず、Skytrofa は18か月以内に米国市場で6.5%のシェアを達成し、週1回投与レジメンに対する医師の選好を示しています。カナダでの治療へのアクセスは州によって異なり、一部の州は特例医薬品プログラムを通じて償還を提供する一方、他の州は古典的な欠乏症のみに資金提供を制限しており、全国的な普及に不均一さが生じています。

アジア太平洋地域は2031年までに予測CAGR 9.33%でリードする見込みです。2026年1月、中国のNRDLへの組み入れにより患者の自己負担が半分以上削減され、都市部の中間所得層家庭における需要が増加しました。GeneScience Pharmaceuticalは市場を支配し、中国のrhGH販売の70%以上を保持し、そのスケールを活用して新規参入者を阻止しています。一方、インドのバイオシミラル企業は、WHO事前認定取得後に東南アジアへの輸出機会を狙っています。韓国と日本は革新的な長時間作用型アナログオプションで国内パイプラインを進展させています。

欧州はEMAの2007年の決定に苦慮しており、多くの患者が適応外処方に依存しています。ドイツでは、特発性低身長への資金提供は遺伝的潜在能力の乖離などの基準に基づいて厳格に規制されています。英国のNHSは治療を承認することがほとんどなく、通常は人道的見地からのみ承認します。南欧諸国は地域の保健当局に依存しており、格差が生じ、特発性低身長市場の成長を妨げています。西欧は十分なコールドチェーンの安定性を有していますが、東欧は特に農村部において引き続き物流上の課題に直面しています。

競合環境

特発性低身長市場は中程度の集中度を示しています。Novo Nordisk、Pfizer、Ascendis Pharmaが長時間作用型カテゴリーをリードし、中国とインドのバイオシミラルメーカーが人口密度の高い新興経済圏で価格競争を展開しています。Novo Nordiskの2026年2月における特発性低身長に対するSogroyaの米国承認は、週1回投与アナログにおけるファーストムーバー優位性をもたらします。Ascendis Pharmaは、6か月間の室温安定性を持つスマート充電式インジェクターで差別化を図っており、この特性は冷蔵設備が不安定な地域において特に有益です。Pfizerはグローバルな流通能力を活用していますが、Somatrogonのプレミアム価格に対する支払者の抵抗という課題に直面しています。

デバイスイノベーションが重要な戦略的焦点となっています。LG Chemの2026年4月のEcoPen 48は、Ypsomed社との提携で開発され、持続可能性とユーザーの利便性を重視しており、この戦略は入札評価に影響を与えると予想されます。Merckのeasypodコネクティビティデータは、アドヒアランス指標に連動した償還モデルである価値ベース契約を支援しており、このモデルは保険会社の間で支持を得ています。研究開発パイプラインでは経口GH分泌促進薬も探索されています。これらが注射剤と同等の有効性を示した場合、市場を混乱させる可能性がありますが、商業化は2030年代後半以前には見込まれません。

地域メーカーは独自の戦略を追求しています。GeneScience Pharmaceuticalは中国の長距離コールドチェーンの課題に対処するために熱安定性製剤に投資しており、Intas Pharmaceuticalsは収益性が高いが規制が厳格な西洋市場に参入するためにバイオシミラルの米国申請を準備しています。ラテンアメリカでは、ANMAT承認にもかかわらず、NGENLAは支払者の抵抗に直面しており、予算制約が要因となる場合、規制承認だけでは市場採用が保証されないことを示しています。

特発性低身長産業リーダー

Eli Lilly and Company

Novartis AG

Pfizer Inc.

Merck KGaA

F-Hoffmann-La Roche Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:LG ChemはYpsomed社との提携でカートリッジ交換式Utropin EcoPen 48を発売し、利便性とプラスチック廃棄物の削減を強調しました。

- 2026年3月:Novo Nordiskはヌーナン症候群に対するSogroyaのFDA承認を取得し、2026年2月の特発性低身長への適応症拡大に追加しました。

- 2026年3月:BioMarinはターナー症候群、SHOX欠損症、ACAN欠損症に対するVoxzogo試験において股関節関連の安全性シグナルが確認されたため、投与を一時停止しました。

- 2026年1月:Ascendis Pharmaは小児成長ホルモン欠乏症に対するSKYTROFAの中国NMPA承認を取得し、世界第2位のGH市場への初参入を果たしました。

- 2025年7月:Ascendis Pharmaは成人成長ホルモン欠乏症に対するSKYTROFAのFDA承認を獲得し、収益基盤を拡大しました。

グローバル特発性低身長市場レポートの範囲

本レポートの範囲として、特発性低身長(ISS)は、識別可能な医学的、遺伝的、または環境的原因なしに同年齢の子供と比較して著しく低身長である小児を説明するために使用される診断用語です。

特発性低身長(ISS)市場は、治療タイプ、年齢層、投与経路、エンドユーザー別にセグメント化されています。治療タイプ別では、市場はブランドrhGH、バイオシミラルrhGH、長時間作用型GHアナログ、GH分泌促進薬(経口、パイプライン)を含みます。年齢層別では、市場は思春期前の小児(10歳以下)と思春期の青年(11〜18歳)にセグメント化されています。投与経路別では、市場は毎日皮下注射、週1回皮下注射、経口製剤(パイプライン)にセグメント化されています。エンドユーザー別では、市場は病院、専門内分泌クリニック、在宅ケア施設にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。本レポートはまた、グローバルの主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。本レポートは上記セグメントについて金額(USD)ベースの市場規模と予測を提供しています。

| ブランドrhGH |

| バイオシミラルrhGH |

| 長時間作用型GHアナログ |

| GH分泌促進薬(経口、パイプライン) |

| 思春期前の小児(10歳以下) |

| 思春期の青年(11〜18歳) |

| 毎日皮下注射 |

| 週1回皮下注射 |

| 経口製剤(パイプライン) |

| 病院 |

| 専門内分泌クリニック |

| 在宅ケア施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | ブランドrhGH | |

| バイオシミラルrhGH | ||

| 長時間作用型GHアナログ | ||

| GH分泌促進薬(経口、パイプライン) | ||

| 年齢層別 | 思春期前の小児(10歳以下) | |

| 思春期の青年(11〜18歳) | ||

| 投与経路別 | 毎日皮下注射 | |

| 週1回皮下注射 | ||

| 経口製剤(パイプライン) | ||

| エンドユーザー別 | 病院 | |

| 専門内分泌クリニック | ||

| 在宅ケア施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

特発性低身長市場の2026年の規模とその成長見通しは?

特発性低身長市場規模は2026年にUSD 18億7,000万であり、Mordor Intelligenceによると、CAGR 8.34%で拡大し、2031年までにUSD 28億に達すると予測されています。

最大の支出シェアを占める治療タイプは何ですか?

Mordor Intelligenceの報告によると、ブランド組換えヒト成長ホルモンが2025年に62.20%のシェアで首位を占め、バイオシミラルおよび長時間作用型アナログを上回りました。

最も速く成長しているセグメントはどれですか?

長時間作用型成長ホルモンアナログは、他のすべてのセグメントを上回り、2031年までにCAGR 9.32%で成長すると予測されています。

2031年まで成長をリードする地域はどこですか?

アジア太平洋地域は、中国の償還拡大と地域バイオシミラルの発売を背景に、最も高い地域CAGR 9.33%を記録すると予測されています。

週1回注射のアドヒアランス上の利点はどの程度重要ですか?

週1回の投与を1回省略すると年間52日分の治療損失に相当し、毎日投与を週1回省略した場合も同様の損失となります。したがって、週1回投与への移行は累積的な投与漏れ日数を最小化し、成長アウトカムを改善します。

長時間作用型製品における主な競合企業はどこですか?

Novo Nordisk、Ascendis Pharma、Pfizerがカテゴリーをリードし、LG ChemやJCR Pharmaceuticals Inc.などの新規参入者がパイプライン候補を進展させています。

最終更新日: