アイシングシュガー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.96 十億米ドル |

| 市場規模 (2031) | 6.84 十億米ドル |

| 成長率 (2026 - 2031) | 6.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアイシングシュガー市場分析

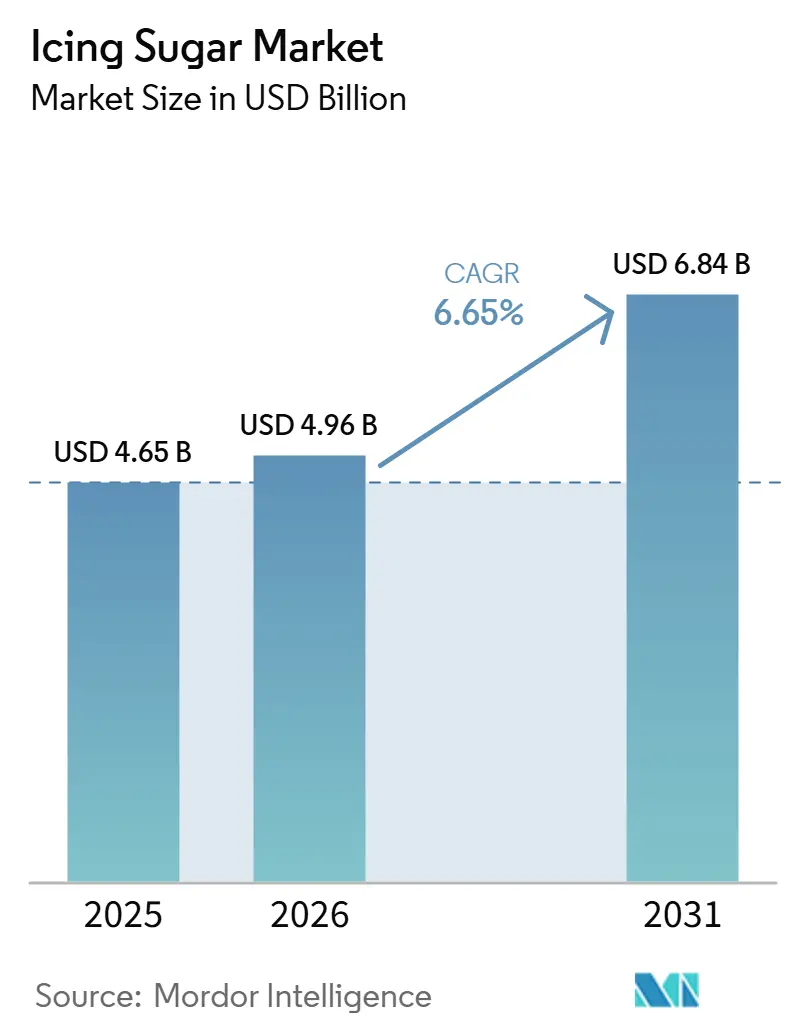

世界のアイシングシュガー市場は着実な成長を示しており、2025年の46億5,000万米ドルから2026年には49億6,000万米ドルへと増加し、2026年から2031年の予測期間中に年平均成長率6.65%で2031年までに68億4,000万米ドルに達すると予測されています。この成長は主に、食品生産システムの工業化の進展に起因しており、メーカーは一貫性、効率性、スケーラビリティを確保するために標準化された高性能原材料を求めています。微細な粒子サイズと均一な組成を特徴とするアイシングシュガーはこれらの要件を満たし、自動化された高速生産プロセスへの統合を促進しています。さらに、製粉・精製技術の進歩により製品品質が向上し、流動性が改善され、加工のばらつきが低減されることで、大規模製造業務における採用が促進されています。

主要レポートのポイント

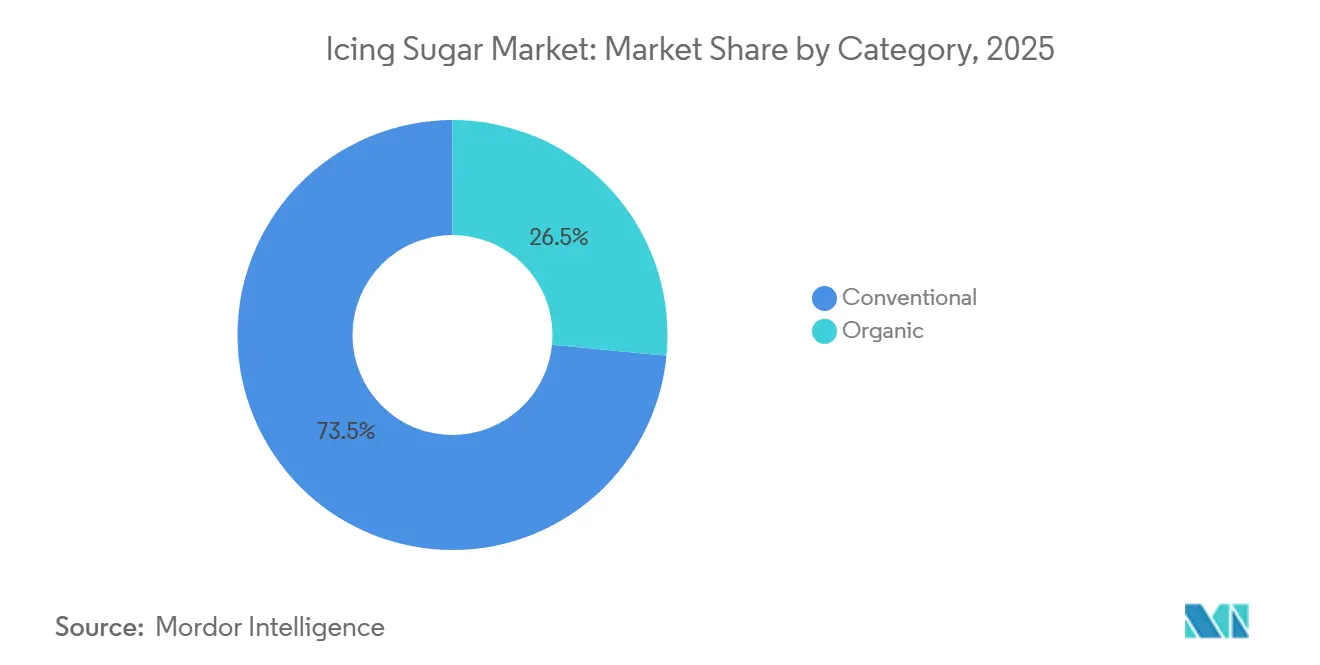

- カテゴリー別では、従来型セグメントが2025年の売上の73.46%を占め、オーガニック製品は2031年まで年平均成長率8.11%で拡大しています(MORDORINTELLIGENCE.COM)。

- 製品タイプ別では、10X粒度が2025年の収益の48.49%を占め、12Xおよびその他の超微細グレードは2031年まで年平均成長率6.87%で成長すると予測されています。

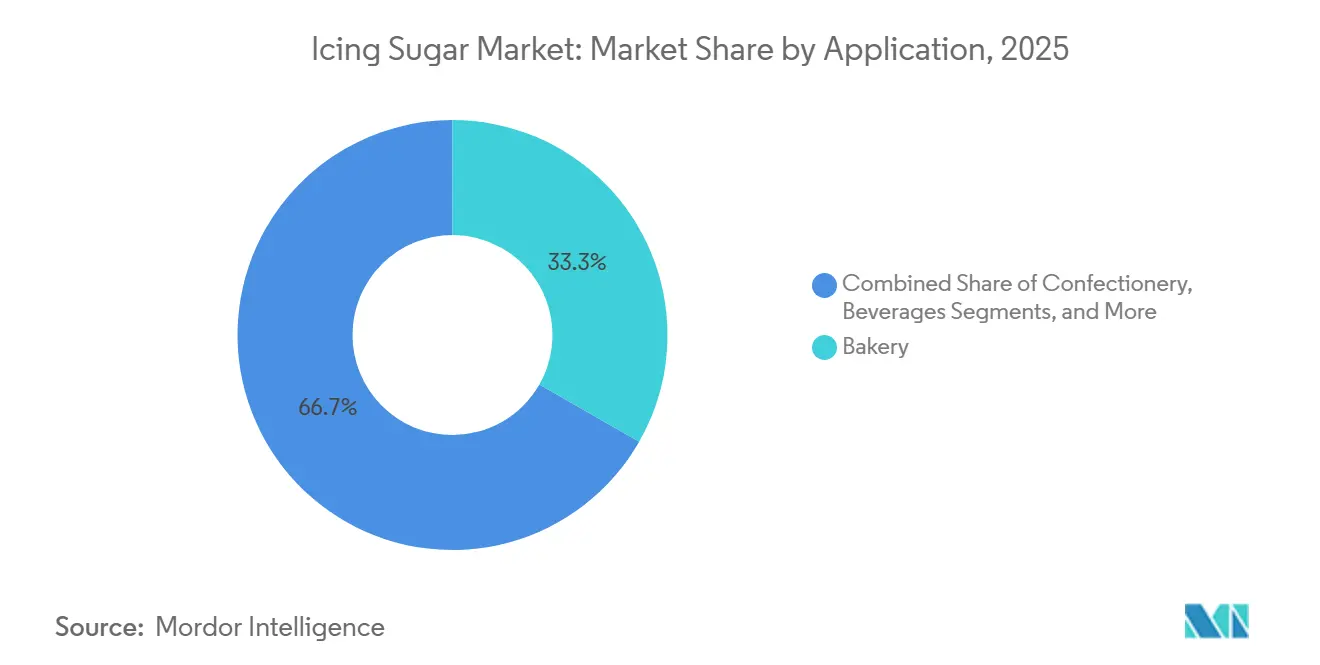

- 用途別では、ベーカリーが2025年の需要の33.26%を占めましたが、乳製品・冷凍デザートは2026年から2031年にかけて年平均成長率7.45%で拡大しています。

- 流通チャネル別では、B2Bおよび産業用チャネルが2025年のアイシングシュガー市場規模の63.32%を占め、小売は2031年まで年平均成長率8.56%で成長すると予測されています。

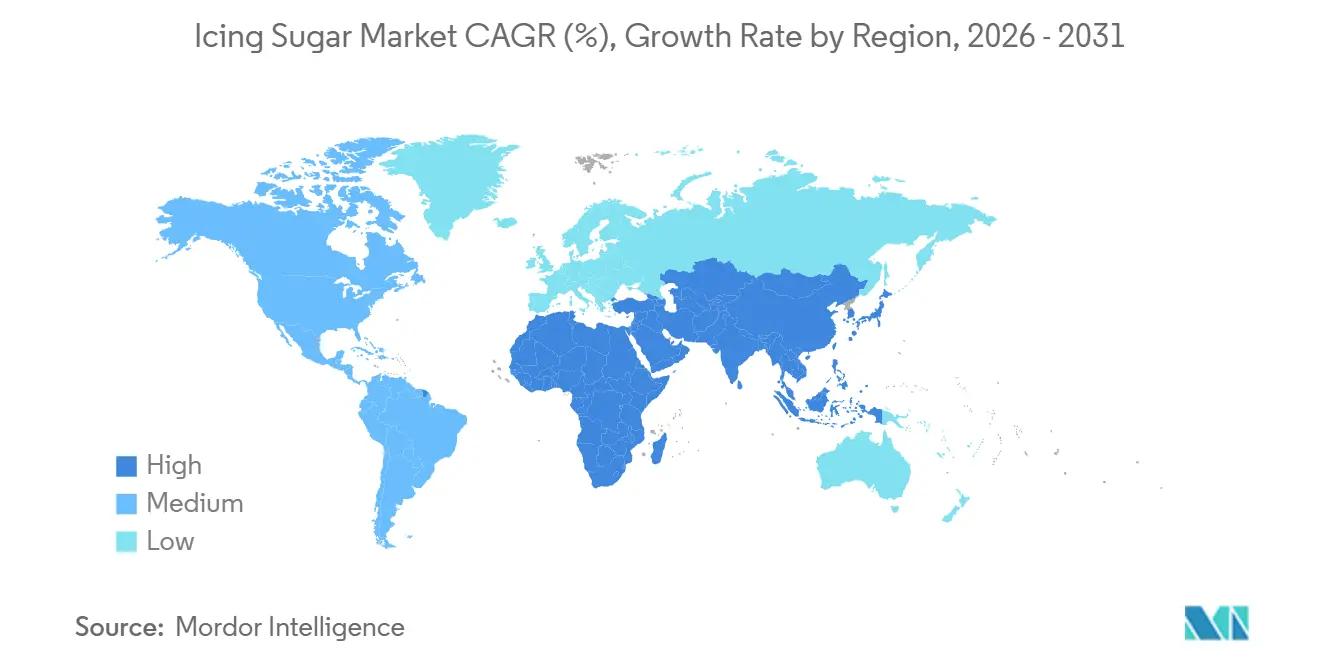

- 地域別では、欧州が2025年に38.09%の市場シェアでトップとなり、アジア太平洋は2031年まで最速の年平均成長率8.04%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアイシングシュガー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベーカリーおよび菓子類製品の消費増加 | +1.8% | アジア太平洋および北米に集中したグローバル | 中期(2〜4年) |

| カフェ文化と外食産業の成長 | +1.2% | アジア太平洋、欧州、北米の都市部 | 短期(2年以内) |

| オーガニック、低カロリー、フレーバーアイシングシュガーの開発 | +1.5% | 北米、欧州、アジア太平洋のプレミアムセグメント | 長期(4年以上) |

| 祝祭文化の成長 | +0.9% | アジアおよび中東・アフリカの新興市場を重視したグローバル | 中期(2〜4年) |

| ソーシャルメディアの食トレンドの影響拡大 | +0.7% | デジタル接続された都市人口が牽引するグローバル | 短期(2年以内) |

| 即食デザートの需要増加 | +1.1% | アジア太平洋、北米、欧州都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ベーカリーおよび菓子類製品の消費増加

ベーカリーおよび菓子類製品の消費増加は、大規模食品生産における必須原材料の需要を高めることで、世界のアイシングシュガー市場の重要な推進要因となっています。産業用ベーカリーおよび菓子類製造の継続的な成長により、アイシングシュガーなどの標準化された原材料の調達が増加し、一貫した加工と処方効率が確保されています。メーカーが贅沢でプレミアムな甘味製品に対する消費者の嗜好の変化に対応するために生産を拡大するにつれ、信頼性の高い高品質な砂糖原材料への需要が高まっています。さらに、組織化された食品生産システムと自動化された加工ラインの台頭により、均一な粒子サイズと生産ワークフローへの統合の容易さからアイシングシュガーへの需要が強化されています。先進国市場と新興市場の両方におけるベーカリーおよび菓子類生産のこの一貫した成長は、アイシングシュガー市場を牽引する主要な要因であり続けています。

カフェ文化と外食産業の成長

組織化された飲食・飲料サービス形態の急速な拡大に牽引されたカフェ文化と外食産業の成長は、プロのキッチンにおける標準化された原材料投入への需要を高めています。カフェ、クイックサービスレストラン、移動式外食事業者の台頭により、効率的で大量の調理プロセスを支援するための一貫した高品質な原材料への需要が生まれています。このトレンドは特に欧州で顕著であり、外食産業が発達しており、引き続き成長しています。Eurostatによると、2024年にフランスはレストランおよび移動式食品サービス活動の企業数で欧州をリードし、178,780施設を有し、次いでイタリアが158,820施設、ドイツが142,450施設でした [1]出典:Eurostat、「欧州連合におけるレストランおよび移動式食品サービス企業」、ec.europa.eu。この広範で拡大する外食産業のネットワークは、事業者が各拠点での効率性、一貫性、標準化された調理に注力する中で、アイシングシュガーなどの必須原材料の大規模調達を促進しています。

オーガニック、低カロリー、フレーバーアイシングシュガーの開発

オーガニック、低カロリー、フレーバーアイシングシュガーの開発は、メーカーが変化する業界需要に対応するために製品の多様化と付加価値イノベーションを優先することで、世界のアイシングシュガー市場の成長を促進しています。企業はオーガニック認証オプション、低カロリー処方、フレーバーバリアントを含む製品ポートフォリオを拡大し、競争市場での差別化を可能にしています。これらの進歩は、原材料加工と処方技術の改善によって促進されており、生産者は組成や風味プロファイルを変えながら機能的なパフォーマンスを維持することができます。例えば、Organic Timesは認証済みオーガニックゴールデンケーンシュガーから作られたアイシングシュガーを提供しており、クリーンラベルと認証済み原材料調達への関心の高まりを反映しています。これらのトレンドは、メーカーが専門的な生産能力と認証プロセスへの投資を促し、製品のポジショニングを強化し、プレミアム製品の機会を創出しています。

祝祭文化の成長

社会的・文化的イベントの頻度と規模の増加によって特徴づけられる祝祭文化への関心の高まりは、組織化された生産システム内での標準化された原材料投入への需要を促進しています。誕生日、結婚式、記念日、祝祭の集まりなどのイベントはより精巧かつ頻繁になり、ベーカリーおよびデザート製造業界での生産量の増加につながっています。このトレンドは、イベント企画、カスタマイズされた製品、大規模なケータリングサービスが均一な結果を確保するために一貫した高品質な原材料を必要とする祝祭のビジネス化によってさらに強化されています。さらに、ソーシャルメディアの影響とプレゼンテーションおよびパーソナライゼーションに関する消費者の期待の進化により、より構造化されプロフェッショナル化された生産プロセスが促進され、精度と一貫性を達成するためのアイシングシュガーなどの原材料への依存が高まっています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖消費に関連する健康上の懸念の高まり | -1.4% | 欧州および北米で規制強度が最も高いグローバル | 長期(4年以上) |

| 砂糖削減に関する規制圧力 | -1.1% | 欧州、北米、一部のアジア太平洋市場(例:シンガポール) | 中期(2〜4年) |

| 短い賞味期限と湿気感受性 | -0.6% | アジア太平洋および中東・アフリカの熱帯・高湿度地域 | 短期(2年以内) |

| 原材料品質の変動 | -0.5% | 欧州のビート栽培地域に深刻な影響を与えるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

砂糖消費に関連する健康上の懸念の高まり

砂糖消費に関連する健康上の懸念は、世界のアイシングシュガー市場に対する重大な制約となっています。肥満や2型糖尿病などの食事関連の健康問題に対する意識の高まりが、食品業界における原材料の選択に影響を与えています。消費者とメーカーはますます高糖分原材料の使用を制限し、砂糖含有量を削減したり従来の砂糖を代替甘味料に置き換えたりすることを目的とした処方変更戦略を推進しています。さらに、公衆衛生キャンペーン、栄養表示要件、業界全体の砂糖削減イニシアチブがメーカーに処方の調整を迫り、アイシングシュガーの需要に直接影響を与えています。その結果、健康意識の高い消費パターンへの重点化がアイシングシュガー市場の成長可能性を引き続き制限しています。

砂糖削減に関する規制圧力

砂糖消費を削減するための規制圧力は、世界のアイシングシュガー市場に対する重大な制約となっています。政府と保健当局は、加工食品における砂糖摂取量を削減することを目的とした政策をますます導入しています。これらの政策には、より厳格な栄養表示要件、砂糖税、処方変更目標、パッケージ前面の警告が含まれており、メーカーに製品の添加糖レベルを下げることを促しています。これらの規制への準拠は、処方と加工における大幅な調整を必要とすることが多く、従来のアイシングシュガーの使用を制限しています。さらに、砂糖削減を促進する業界全体のイニシアチブが代替甘味料と改良された原材料システムの採用を加速させています。規制の精査が世界的に強化されるにつれ、メーカーが低糖または無糖処方を開発することを奨励することで、アイシングシュガーの需要を引き続き制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:従来型の優位性がオーガニックのマージン貢献を隠す

従来型アイシングシュガーセグメントは、2025年の世界市場シェアの73.46%を占め、主に強力な供給側の優位性、標準化された生産プロセス、広範な業界受容によるものです。このセグメントは、精製糖が効率的な大規模製粉および固結防止技術を使用して微細な粉末状に加工される、確立された製造インフラから恩恵を受けています。これらのプロセスにより、一貫した品質と均一な粒子サイズが確保されます。その優位性は、バルクおよび小売購入者の両方に対して容易な入手可能性、信頼性の高い流通、途切れのない調達を促進する堅固なグローバルサプライチェーンによってさらに支えられています。さらに、従来型アイシングシュガーは既存の規制フレームワークに準拠しており、オーガニックや特殊バリアントとは異なり、専門的な認証を必要としません。これにより、メーカーの生産、表示、市場参入が簡素化されます。

オーガニックアイシングシュガーセグメントは急成長カテゴリーとして台頭しており、2031年まで年平均成長率8.11%が予測されています。この成長は、クリーンラベル、持続可能な調達、最小限の加工原材料に対する消費者需要の増加によって牽引されています。セグメントの拡大は、生産能力と原材料の入手可能性が着実に改善している世界的なオーガニックエコシステムの成長によって支えられています。例えば、Organics Internationalによると、世界のオーガニック生産者数は2024年に480万人に達し、認証農業慣行の大幅な成長を反映しています [2]出典:Eurostat、「欧州連合におけるレストランおよび移動式食品サービス企業」、ec.europa.eu。このオーガニック農業の増加により、オーガニックアイシングシュガーの主要原材料であるオーガニック栽培サトウキビの供給が強化され、セグメントの生産基盤が強化されています。

製品タイプ別:超微細粒度がプレミアム化を獲得

2025年の世界アイシングシュガー市場シェアの48.49%を占める10X粒度セグメントは、細かさ、機能性、加工効率のバランスにより市場の主要な推進要因となっています。このセグメントは標準化された粒子サイズ分布から恩恵を受け、追加の精製や調整を必要とせずに産業規模の操業で一貫したパフォーマンスを確保しています。10Xグレードは、自動化された生産システムでのよりスムーズな取り扱いを促進する優れた流動性と制御されたダスト特性により、メーカーに広く好まれています。その均一性はまた、混合・ブレンドプロセス中のばらつきを最小化し、バッチの一貫性を高め、生産損失を削減します。

12Xおよび超微細粒度セグメントは着実な成長を遂げており、2031年まで年平均成長率6.87%が予測されています。この成長は、優れた精製、精密加工、高度な製造要件との整合性によって牽引されています。これらのより細かいグレードは、高度な製粉・篩分け技術を使用して生産され、処方プロセスの一貫性を向上させる非常に小さく均一な粒子サイズをもたらします。これらのグレードへの需要は、複雑な生産システム内でより良い分散、より速い溶解、よりスムーズな統合を可能にする高性能原材料への需要の増加によって支えられています。

用途別:乳製品・冷凍デザートが従来のベーカリーを上回る

2025年の世界アイシングシュガー需要の33.26%を占めるベーカリーセグメントは、大規模生産システムへの統合と標準化された高性能原材料への依存により、市場成長への重要な貢献者となっています。このセグメントは、一貫性、精度、プロセス効率が不可欠な高度に組織化された工業化された製造環境から恩恵を受けています。アイシングシュガーは、自動化されたベーカリー生産ラインにわたって均一な混合、安定した処方、再現可能な出力を確保する上で重要な役割を果たしています。セグメントの優位性は、メーカーが高速加工機器にばらつきや中断を引き起こすことなくシームレスに統合できる原材料を必要とする産業用ベーカリー業務のグローバルな拡大によってさらに強化されています。

乳製品・冷凍デザートセグメントはアイシングシュガー市場内の高成長分野として台頭しており、2031年まで年平均成長率7.45%で成長すると予測されています。この成長は、精度ベースの原材料統合と高度な加工要件への需要の増加によって牽引されています。このセグメントは、特に冷蔵・冷凍加工環境において、さまざまな温度条件下で一貫した溶解性、スムーズな分散、安定したパフォーマンスを確保する原材料に依存しています。微細な粒子構造を持つアイシングシュガーは、処方への均一な組み込みを促進し、結晶化の不一致を最小化し、加工効率を向上させます。さらに、乳製品加工技術の進歩がこの成長を支援しており、メーカーはテクスチャーの安定性、バッチの均一性、生産のスケーラビリティの向上に注力しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:B2Bの優位性にもかかわらず小売がシェアを獲得

2025年の世界アイシングシュガー市場シェアの63.32%を占めるB2Bおよび産業用流通チャネルは、市場を牽引する上で重要な役割を果たしています。このチャネルは大規模調達システムと構造化されたサプライネットワークと密接に連携しています。主にバルク購買慣行によって牽引されており、メーカーと機関購入者は一貫した入手可能性と価格安定性を確保するために長期サプライヤー契約に依存しています。このチャネルの優位性は、供給の中断を最小限に抑えながら大量の効率的な移動を可能にする、よく組織化された物流・流通インフラによってさらに強化されています。さらに、B2Bチャネルは生産者とエンドユーザー間の直接的な関係を促進し、仲介業者を削減し、品質仕様、カスタマイズ要件、納期スケジュールをより適切に管理できるようにしています。

小売流通チャネルは堅調な成長を遂げており、2031年まで年平均成長率8.56%が予測されています。この成長は、製品アクセシビリティの向上、消費者購買行動の進化、組織化された小売形態の急速な拡大によって促進されています。このセグメントは、スーパーマーケット、ハイパーマーケット、電子商取引プラットフォームの普及率の上昇から恩恵を受け、より広い消費者層へのアイシングシュガーの入手可能性を高めています。小売チャネルはまた、メーカーが多様なパッケージサイズと形式を提供し、さまざまな消費者の好みに対応し、棚上とオンラインの両方での製品の視認性を向上させることを可能にします。さらに、湿気防止・再封可能パックなどのパッケージング技術の進歩が製品の安定性と利便性を支援し、小売購入をさらに促進しています。

地域分析

欧州は2025年の世界アイシングシュガー市場シェアの38.09%を占め、主要な地域貢献者としての地位を維持すると予測されています。この優位性は、確立された砂糖精製インフラ、高度な加工技術、組織化されたメーカーの強力な存在によって支えられています。しかし、この地域は成長を緩和する構造的な課題に直面しています。砂糖価格の持続的な低さが生産者マージンを圧迫し、砂糖ビートの栽培コストの上昇が精製業者に対して原材料側の圧力を生み出しています。さらに、欧州連合内の進化する規制フレームワーク、特に砂糖生産割当、持続可能性基準、表示要件に関するものが、市場参加者に不確実性をもたらしています。これらの要因は、地域の成熟したサプライチェーンと高い業界標準化レベルにもかかわらず、成長を集合的に制約しています。

アジア太平洋は世界のアイシングシュガー市場で最も急成長している地域であり、2031年まで年平均成長率8.04%が予測されています。この成長は、食品システムとサプライチェーン全体にわたる急速な構造変革によって牽引されています。都市化の進展、所得水準の上昇、現代的な小売と組織化された外食産業ネットワークの加速的な発展などの要因が、流通効率と製品アクセシビリティを向上させています。砂糖輸入への地域の強い依存は、アイシングシュガー生産に必要な精製砂糖原材料の入手可能性をさらに支援しています。中国やインドネシアなどの国々は世界最大の砂糖輸入国に含まれています。例えば、米国農務省(USDA)によると、中国は2025/26年のマーケティングイヤーに530万メートルトンの遠心分離砂糖を輸入すると予測されており、地域における下流加工と市場拡大を促進する原材料流入の規模を強調しています [3]出典:米国農務省(USDA)、「2025/2026年の主要砂糖輸入国」、usda.gov。

北米、南米、中東・アフリカは世界のアイシングシュガー市場の残りのシェアを合計で占め、多様で地域固有の成長トレンドを示しています。北米では、高度に工業化された効率的なサプライチェーンが安定した需要を支えていますが、砂糖消費に関する規制の精査が市場ダイナミクスに影響を与え続けています。南米は、主要輸出国における堅固な砂糖生産能力から恩恵を受け、原材料の入手可能性を確保し、地域の加工活動を支援しています。中東・アフリカでは、輸入への依存の高まりと食品加工インフラの継続的な発展が、市場における地域の地位を徐々に強化しています。

競合環境

世界のアイシングシュガー市場は中程度に分散しており、上流サプライチェーンを支配する大規模な垂直統合型砂糖生産者・精製業者のコアグループと並んで、多数の地域加工業者が事業を展開しています。小規模プレーヤーが限られた規模で地域市場に注力する一方、グローバルな貿易と精製活動は少数の確立された企業に集中しています。これらの企業は原材料調達、加工インフラ、流通ネットワークを強力に管理しています。この構造により、主要企業は下流業務の分散した性質にもかかわらず、一貫した製品品質を確保し、規模の経済によってコストを最適化し、複数の地域にわたって信頼性の高い供給を提供することで、競争上の地位を強化することができます。

市場の主要プレーヤーには、Südzucker AG、Tereos S.A.、Cargill, Incorporated、American Sugar Refining, Inc.、Nordzucker AGが含まれます。これらの企業は、砂糖ビートまたはサトウキビの調達、精製、原材料製造を包括する垂直統合型の業務を活用しています。この統合により、価格、品質、サプライチェーン効率をより大きく管理することができます。グローバルなプレゼンスと産業購入者・流通業者との確立された関係により、バルクおよび契約ベースの需要の大きなシェアを確保することができます。さらに、プロセス最適化、精製技術、物流インフラへの投資が、標準化された製品仕様を確保しながら大規模生産を支援しています。

技術的・戦略的進歩が市場を徐々に形成しており、製品パフォーマンスと棚安定性を向上させるための精密製粉、粒子サイズ標準化、改善された湿気管理への関心が高まっています。さらに、オーガニックや超微細粒度などのニッチセグメントに機会が生まれています。しかし、これらのセグメントは、参入障壁として機能するより高い認証要件、専門的な加工ニーズ、資本集約的なインフラに直面しています。これらの要因により、早期参入者にとって比較的保護された競争環境が生まれ、プレミアムポジショニングとより高いマージンを達成することができます。

アイシングシュガー業界リーダー

Südzucker AG

Tereos S.A.

Cargill, Incorporated

American Sugar Refining, Inc. (Domino Foods)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:AB Mauriはスリランカで初めて唯一のSLS認証アイシングシュガーであるMauri Icing Sugarを再発売しました。最高品質と安全基準に準拠したドイツの先進技術を使用して製造されています。

- 2026年1月:シュロップシャーを拠点とするスプリンクルとケーキデコレーションのサプライヤーであるTruly(UK)Ltdは、フレーバーアイシングシュガーを専門とする企業Sugar and Crumbsを買収しました。この買収は、製品ラインナップを強化し、ベーキング原材料市場での地位を強化するための戦略的取り組みを表しています。

- 2024年6月:フランスの砂糖ブランドCristalcoは、以前のプラスチック容器をポリプロピレン(PP)スプリンクラーを備えたSonocoの段ボール容器に置き換えました。同社はこのパッケージングが完全にリサイクル可能であると主張しています。パッケージングのカーボンフットプリントを削減する取り組みの一環として、Cristalcoは500gのDaddy Sugarアイシングシュガースプリンクラー容器を再設計しました。

世界のアイシングシュガー市場レポートの範囲

アイシングシュガーは、固まりを防ぐために少量の固結防止剤を混合した非常に細かく粉砕された粉末状の砂糖です。アイシングシュガー市場は、カテゴリー、製品タイプ、用途、流通チャネル、地域別にセグメント化されています。カテゴリーに基づき、市場は従来型とオーガニックにセグメント化されています。製品タイプに基づき、市場は6X粒度、10X粒度、12X/超微細にセグメント化されています。用途に基づき、市場はベーカリー、菓子類、飲料、乳製品・冷凍デザート、その他にセグメント化されています。流通チャネル別では、市場はB2B/産業用/ホレカ、小売にセグメント化されています。地域に基づき、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは、言及されたすべてのセグメントについて金額(米ドル)および数量(トン)の両方で市場規模と予測を提供しています。

| 従来型 |

| オーガニック |

| 6X粒度 |

| 10X粒度 |

| 12X/超微細 |

| ベーカリー |

| 菓子類 |

| 飲料 |

| 乳製品・冷凍デザート |

| その他 |

| B2B/産業用/ホレカ |

| 小売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 製品タイプ別 | 6X粒度 | |

| 10X粒度 | ||

| 12X/超微細 | ||

| 用途別 | ベーカリー | |

| 菓子類 | ||

| 飲料 | ||

| 乳製品・冷凍デザート | ||

| その他 | ||

| 流通チャネル別 | B2B/産業用/ホレカ | |

| 小売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の世界アイシングシュガー市場の規模はどのくらいですか?

49億6,000万米ドルと評価されており、年平均成長率6.65%で2031年までに68億4,000万米ドルに達すると予測されています。

2031年まで最も急成長する地域はどこですか?

アジア太平洋が年平均成長率8.04%でトップとなり、都市化、所得上昇、カフェの普及によって牽引されています。

最も急速にシェアを獲得している製品タイプは何ですか?

12X超微細粒度であり、優れた溶解性と視覚的な仕上がりにより年率6.87%で成長しています。

小売はB2Bと比較してどのようなパフォーマンスを示していますか?

小売は電子商取引と家庭でのベーキングトレンドに支えられ、B2Bよりも速い年率8.56%で拡大しています。

最終更新日: