高張性飲料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

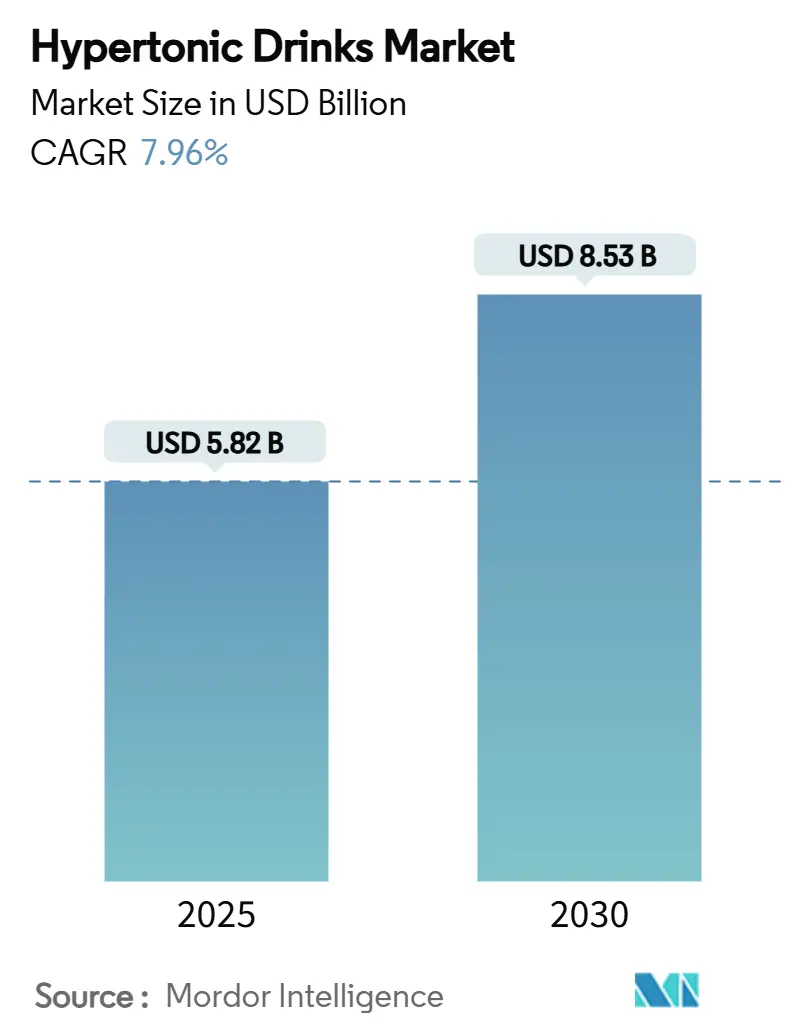

| 市場規模 (2025) | 5.82 十億米ドル |

| 市場規模 (2030) | 8.53 十億米ドル |

| 成長率 (2025 - 2030) | 7.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

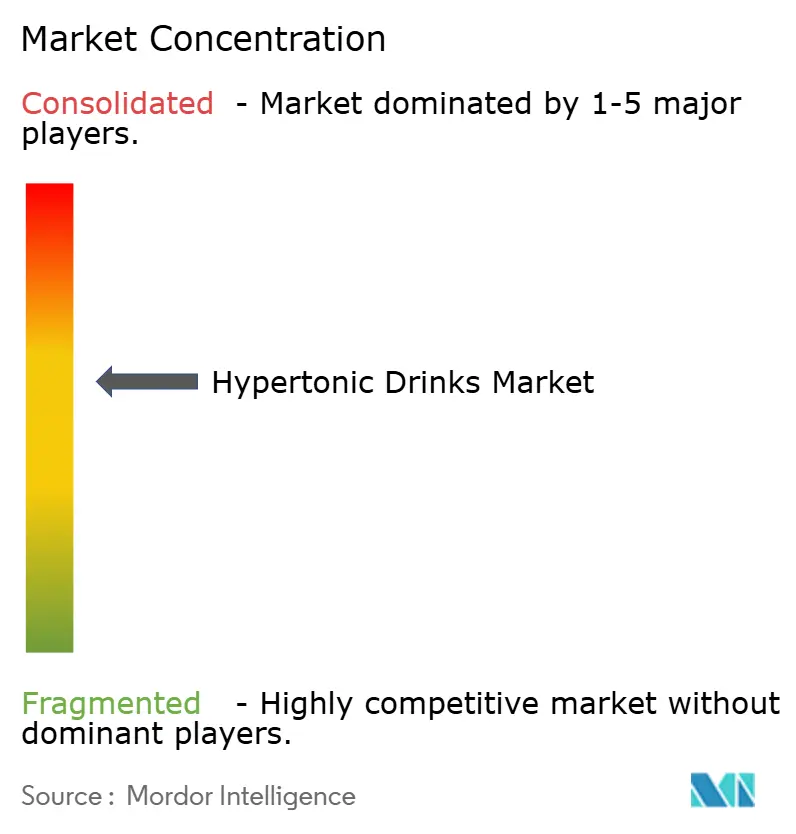

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高張性飲料市場分析

高張性飲料市場規模は2025年に58億2,000万米ドルに達し、予測期間中に7.96%のCAGRで成長して2030年までに85億3,000万米ドルを達成する軌道にあります。現在の成長は、主流ウェルネス分野での採用加速、炭水化物ローディング科学の進歩、および等張性代替品が供給できる以上の高い炭水化物摂取量を促す日常的な消費へと実験室の水分補給プロトコルを変換するウェアラブル汗検査デバイスの普及に支えられています。市場は、持久系スポーツ、戦術的栄養、および新興のパーソナライズド水分補給プラットフォームの交差点における堅調な需要から恩恵を受けています。ハイドロゲルおよびマルチ電解質デリバリーシステムの急速なイノベーションが胃腸系の副作用を軽減し、かつて高張性飲料をニッチなアスレチック補助品と見なしていたより広い消費者層への道を開いています。競争の激しさは中程度にとどまっており、グローバルな飲料大手と機動力のあるダイレクト・トゥ・コンシューマーブランドの双方が、フレーバーイノベーション、透明なラベリング、ターゲットを絞ったデジタルアウトリーチを通じてシェアを獲得できる状況です。

主要レポートのポイント

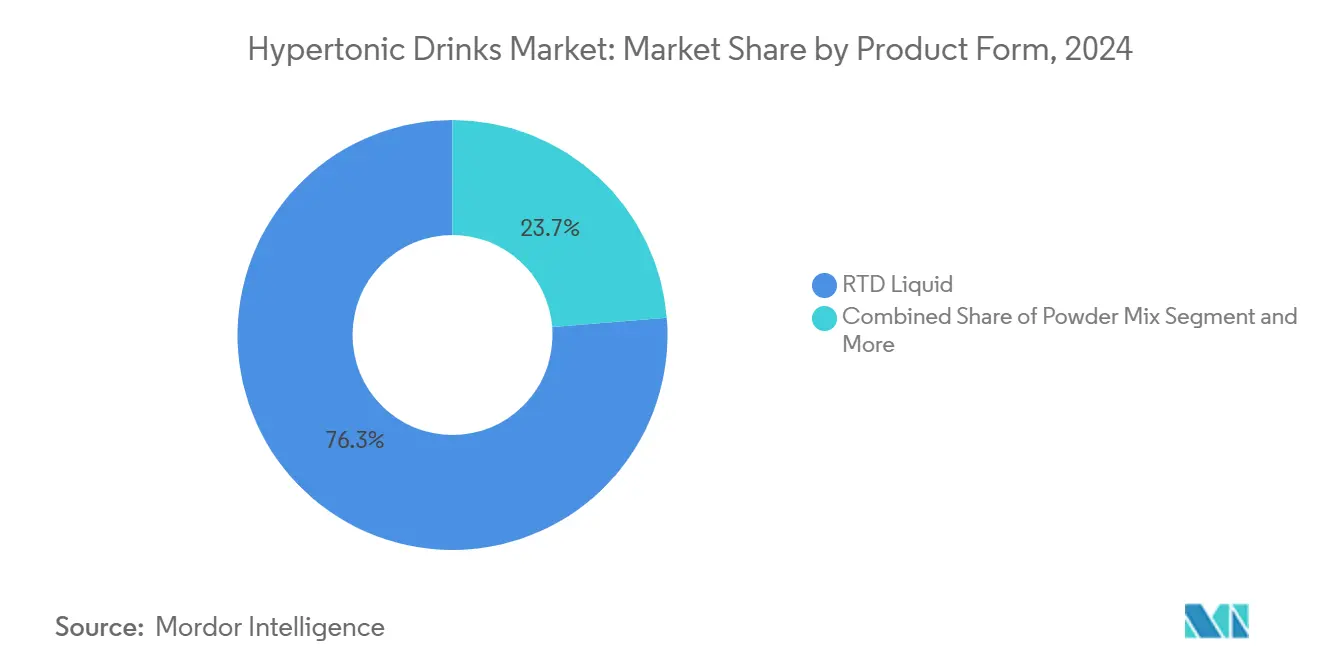

- 製品形態別では、レディ・トゥ・ドリンク(RTD)リキッドが2024年の高張性飲料市場シェアの76.27%をリードし、発泡錠は2030年に向けて最高の8.69% CAGRを記録すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2024年の高張性飲料市場規模の37.14%を占め、オンライン小売は2030年にかけて9.21% CAGRで加速しています。

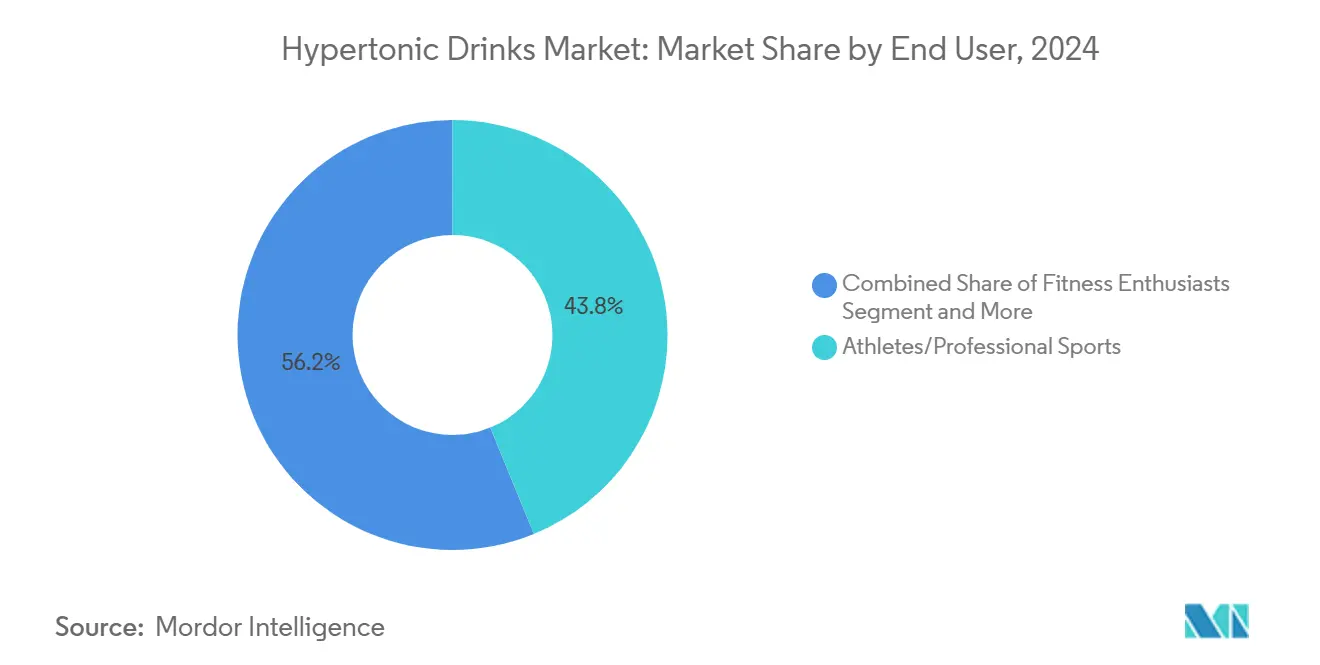

- エンドユーザー別では、アスリートおよびプロスポーツが2024年の高張性飲料市場規模の44.26%を占め、フィットネス愛好家は2030年に向けて10.87% CAGRで最も急成長している消費者グループを構成しています。

- 地域別では、北米が2024年に41.74%で最大の地域シェアを保持し、アジア太平洋は2030年に向けて6.25% CAGRで拡大すると予測されています。

グローバル高張性飲料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 持久系スポーツにおけるワークアウト中炭水化物ローディングの人気上昇 | +1.2% | 北米・欧州に集中したグローバル | 中期(2〜4年) |

| マルチ電解質+炭水化物配合の普及 | +0.8% | グローバル | 短期(2年以内) |

| Eコマースネイティブのスポーツ栄養ブランドの急成長 | +1.5% | 北米・アジア太平洋主導のグローバル | 短期(2年以内) |

| 主流アスレチックトレーニングプロトコルへの高張性飲料の組み込み | +0.9% | 北米・欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| パーソナライズされた高張性処方を可能にするウェアラブル汗検査 | +0.6% | 当初は北米・欧州 | 長期(4年以上) |

| 高温気候展開向けの軍事調達 | +0.4% | 北米、中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

持久系スポーツにおけるワークアウト中炭水化物ローディングの人気上昇

持久系アスリートは、ワークアウト中の従来の1時間あたり30〜60グラムという炭水化物摂取の推奨量をますます超えるようになっています。エリートアスリートは現在、長時間のイベントに向けて1時間あたり90〜120グラム以上という印象的な目標を設定しています[1]Matthew Kadey、「持久系アスリートのための最高の高炭水化物ドリンクミックス」、Triathlete、triathlete.com。この変化は新興のスポーツ科学研究によって裏付けられており、炭水化物摂取量の増加が血糖値を安定させるだけでなく、筋肉グリコーゲンを温存することも示されています。これにより、アスリートは超持久系活動中のパフォーマンスを維持できます。このトレンドは、プロのサイクリングチームやマラソンランナーが競技中に高張性製剤を摂取した際に疲労軽減とパワー出力向上を報告したことで注目を集めました。これを受けて、スポーツ栄養士は現在「腸トレーニング」プロトコルを強調しています。これらのプロトコルは、アスリートの消化器系が高い炭水化物濃度に適応するのを助け、長時間摂取向けの特化した高張性製品への需要増加を促進しています。高張性飲料の優位性は、大量の液体を必要とせずに濃縮エネルギーを提供できる点にあります。このイノベーションは、長時間の身体的運動中の燃料供給と水分補給管理の課題に効果的に取り組んでいます。

マルチ電解質+炭水化物配合の普及

製剤イノベーションは、最適化された炭水化物比率と様々な電解質源のブレンドに焦点を当てています。これにより、吸収効率が向上するだけでなく、胃腸系への浸透圧ストレスも軽減されます。今日の先進的な製品は、海塩、クエン酸ナトリウム、アルギン酸ナトリウムなど多様な供給源からナトリウムを取り込んでいます。これらはカリウム、マグネシウム、カルシウムと組み合わされ、従来の単一電解質製剤よりも汗の組成に近い配合を実現しています。重要なブレークスルーはハイドロゲル技術の使用です。この方法は高い炭水化物濃度をアルギン酸塩・ペクチンマトリックスにカプセル化し、エネルギー密度を損なうことなく迅速な胃排出を促進します。このイノベーションは、従来の高張性飲料の主な欠点、すなわち高浸透圧による胃腸障害を効果的に解決しています。クリーンラベルの好みに応えながら有効性を犠牲にしないために、メーカーはコナッツウォーターやスイカジュースなどの天然成分を合成化合物とブレンドし、バランスの取れた電解質プロファイルを確保しています。

Eコマースネイティブのスポーツ栄養ブランドの急成長

デジタルチャネルは、ダイレクト・トゥ・コンシューマーのスポーツ栄養ブランドが従来の小売の門番を迂回し、パフォーマンスと特化した製剤に焦点を当てた消費者と直接つながることを可能にしています。ターゲットを絞ったソーシャルメディアマーケティング、エリートアスリートインフルエンサーとのパートナーシップ、サブスクリプションベースの配送モデルを活用することで、これらのブランドは迅速にスケールアップし、製品の一貫した入手可能性を確保しています。その競争上の優位性は、顧客フィードバックと最新のスポーツ科学研究に基づいて製品製剤を迅速に調整できる能力にあり、この機動性が開発サイクルの長い確立されたブランドとの差別化要因となっています。Eコマースプラットフォームは重要な役割を果たしており、コンテンツマーケティングを使用して消費者を教育し、特に高張性飲料の微妙な用途について知識のギャップを埋めています。このアプローチは、成分の透明性を重視し、パフォーマンスの目標をサポートする製品に投資する意欲のある若い世代に特に響いています。

主流アスレチックトレーニングプロトコルへの高張性飲料の組み込み

スポーツパフォーマンスコーチと登録栄養士は、様々な競技のアスリートの構造化されたトレーニング計画に高張性飲料をますます組み込んでいます。この変化は、散発的な使用から「栄養ピリオダイゼーション」として知られるより体系的なアプローチへの移行を示しています。この採用の増加は、炭水化物の利用可能性がトレーニングの質と身体の適応反応を決定する上で重要な役割を果たすという認識の高まりを強調しています。これは特に、高強度インターバルトレーニングと長時間の持久系セッションにおいて当てはまります。これを受けて、プロスポーツ組織は特定の水分補給プロトコルを施行し始め、指定されたトレーニングフェーズ中に高張性製剤を強調しています。これにより標準化された需要パターンが生まれ、市場成長を後押ししています。さらに、このトレンドはプロに限定されず、大学や社会人スポーツプログラムも参加しており、コーチは競争上の優位性のためにこれらの栄養戦略を活用しています。この理解をさらに深めるために、スポーツ科学研究所は教育イニシアチブを展開し、高張性飲料の生理学的利点について実践者を啓発しています。この取り組みは、より広い採用を妨げていた以前の試行錯誤的な方法への依存を減らすことを目的としています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高糖分濃度による胃腸障害の懸念 | -1.3% | グローバル | 短期(2年以内) |

| 甘味飲料に対する砂糖税規制 | -1.2% | 欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 等張性・低張性代替品との競争 | -0.8% | グローバル | 中期(2〜4年) |

| 特殊炭水化物のサプライチェーンの不安定性 | -0.7% | 北米・欧州に集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高糖分濃度による胃腸障害の懸念

高い炭水化物濃度を含む高張性飲料は、身体の浸透圧バランスを乱す可能性があります。この乱れは、特に激しい身体活動中にこれらの飲料を摂取した場合、吐き気、けいれん、消化不快感を引き起こすことが多いです。そのような運動中、血流は胃腸管から遠ざかります。研究によると、炭水化物濃度が8%を超える飲料は胃腸障害のリスクを著しく高めます。このリスクは、身体の胃排出速度が自然に低下する高強度運動中にさらに顕著になります。高張性溶液の核心的な問題は、吸収前に希釈が必要なことにあります。この要件は意図せず腸管に液体を引き込み、脱水を緩和するどころか悪化させる可能性があります。アスリート、特に競技中は、これらの影響に対する感受性の高まりを報告しています。この感受性は、消化機能をさらに妨げるストレスホルモンによって悪化します。その結果、純粋なエネルギー密度よりも信頼性を重視するパフォーマンス重視の消費者の多くは、このような製品の採用に慎重なままです。これらの課題に対応して、メーカーは製剤を革新しています。ハイドロゲル技術や高度分岐環状デキストリンの使用などの技術が採用されています。これらの進歩は、一貫した炭水化物供給速度を確保しながら浸透圧を下げることを目的としています。

甘味飲料に対する砂糖税規制

砂糖入り飲料に対する政府の課税は、自然に高い炭水化物レベルを含む高張性飲料を圧迫しています。英国のソフトドリンク産業課税は、世界的に同様のイニシアチブの先例を設けています[2]HM Revenue and Customs.「ソフトドリンク産業課税強化に関する協議」2025年4月28日。www.gov.uk。具体的には、英国の規制は100mlあたり5グラム以上の砂糖を含む飲料を対象としています。この動きは高張性飲料に大きな打撃を与えます。なぜなら、これらの飲料は通常、所望の効果を発揮するために100mlあたり8〜12グラムを含んでいるからです。これらの規制をさらに厳格化する議論があり、砂糖の上限を100mlあたり4グラムに引き下げる提案や、特定のスポーツ栄養製品に対する現行の免除を廃止する動きもあります。このような変更は、メーカーに製剤の変更または価格の引き上げを強いる可能性があり、消費者にとってこれらの飲料へのアクセスが困難になる可能性があります。この規制の動きは、より広い公衆衛生目標、すなわち人口レベルでの砂糖消費の抑制を強調しています[3]Kerry.「2021年の砂糖と健康税の現状」2023年2月6日。www.kerry.com。しかし、この目標はスポーツ栄養のニーズと相反します。スポーツ栄養では、パフォーマンスのために高い炭水化物密度が不可欠です。これに対応して、業界は新しい甘味システムを革新し、スポーツ栄養における免除を主張し、単なる娯楽的使用よりも機能的利点を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:RTDリキッドがリーダーシップを固める中、発泡錠が加速

RTDリキッドは2024年の高張性飲料市場の76.27%を占め、混合の不正確さを回避し外出先での利便性を保護する即時消費に対する消費者の好みを示しています。このフォーマットのスケールメリットにより、炭水化物対電解質比率の精密なエンジニアリングが可能となり、実験室のレシピを大量市場の信頼性に変換しています。棚の安定性により、食料品、コンビニエンス、スポーツ用品チャネル全体での配置機会が広がり、トレーニングセッションや競技前の衝動買いをサポートしています。プロテインバーやリカバリーパウダーとのクロスマーチャンダイジングは、飲料を完全なパフォーマンスシステムとして位置づけることでRTDシェアをさらに定着させています。メーカーは、包装の懸念を軽減するためにエコ軽量ボトルとポストコンシューマー樹脂に投資し、販売時点ディスプレイでは科学に基づいた投与の簡便さを強調しています。

発泡錠は小さなベースを代表していますが、急速溶解技術が現在30秒以内に完全な炭水化物ペイロードを供給し、以前の準備の遅延を排除しているため、8.69% CAGRで成長すると予測されています。消費者は、レースベルトや旅行キットに簡単に収まるポケットサイズのチューブを評価し、液体オプションに関連する荷物やこぼれの心配を解消しています。発泡錠の高張性飲料市場規模は、ブランドが水性RTDでは不安定なプロバイオティクス、Bビタミン、コラーゲンペプチドを統合し、基本的なエネルギー供給を超えた機能的な層を提供することで差別化するにつれて拡大しています。インタラクティブな発泡は「活性化」を示し、有効性に結びついた感覚的な合図を生み出しています。1回分あたりの価格優位性と輸送排出量の削減は、環境意識の高い買い物客に響き、ますます多様化する製品ポートフォリオの中で持続可能な代替品として錠剤を位置づけています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン小売が現代食料品の牙城を凌駕

スーパーマーケットおよびハイパーマーケットは、広い物理的フットプリント、パノラマ的な棚セット、および等張性・プロテイン飲料と並んで高張性SKUを紹介するカテゴリー横断プロモーションを活用することで、2024年の高張性飲料市場の37.14%を維持しました。店内サンプリングプログラムは使用機会を分かりやすく説明し、ロイヤルティカードデータはプレワークアウトスナックの近くへのプラノグラム配置を導きます。小売業者は大量コミットメントと引き換えにエンドキャップの視認性を交渉し、広範なフィールドマーケティング予算を持つ多国籍飲料グループに有利な定着したサプライヤー関係を強化しています。それでも、ニッチなフレーバーバリアントとパーソナライゼーショントレンドがSKU数を増加させるにつれて、物理的小売は在庫の複雑さの増大に直面しています。

2030年にかけて9.21% CAGRを記録するオンライン小売は、製品ページ内で炭水化物比率、浸透圧メトリクス、発汗率計算機を明確にするデータリッチなショッピング体験を求める消費者を吸収しています。サブスクリプションモデルはトレーニングサイクルの継続性を保証し、段階的な割引でブランドロイヤルティを報い、パフォーマンス計画と供給の確実性の間のギャップを埋めています。アルゴリズム駆動のレコメンデーションエンジンは、パッチベースの汗分析に合わせたカスタマイズ可能なスターターキットをアップセルし、平均注文額を増加させています。ダイレクト・トゥ・コンシューマーブランドは、主流の食料品バナーがほとんど匹敵できないアスリートスポンサーシップコンテンツにマージン節約を再投資しています。若いアスリートがモバイルコマースを当たり前のものとするにつれて、高張性飲料市場はますます、実店舗での教育とオンライン補充の容易さを同期させるオムニチャネル戦略に依存するようになっています。

エンドユーザー別:フィットネス愛好家がエリートアスレチックスを超えた需要を拡大

アスリートおよびプロスポーツは2024年の高張性飲料市場の44.26%を消費し、厳格なトレーニング量とエビデンスに基づく栄養計画に根ざした高頻度摂取パターンを反映しています。チームはセッションタイプ別に摂取量を処方するパフォーマンス栄養士を配置しており、需要は価格に対して比較的非弾力的ですが、一貫性と科学的検証に対して非常に敏感です。アスリートの推薦は、製品の認知を大衆チャネルに移行させる主要な信頼性レバーであり続けています。購入の急増は競技カレンダーに集中しており、主要なマラソンやトライアスロンシーズンと重なるピーク生産サイクルをメーカーが乗り越える必要があります。

10.87% CAGRで成長すると予測されるフィットネス愛好家は、レクリエーションランナー、サイクリスト、ファンクショナルフィットネス実践者がかつてエリートのために予約されていたわずかな利益を追求するにつれて、日常的なウェルネスのスポーツ化を体現しています。ソーシャルメディアのチャレンジグループは炭水化物補給をゲーム化されたライフスタイルのモチーフに変え、ウェアラブルは平日の短いワークアウトでの高張性摂取を合理化するリアルタイムのカロリー消費量を提供しています。総走行距離が少ないため、ユーザーあたりの絶対量は少ないですが、セグメントの急速な拡大が摂取量のギャップを相殺しています。愛好家の間での高張性飲料市場シェアは、ブランドがメッセージングをアスレチックのピークパフォーマンスから要求の多い仕事と生活のスケジュールのための「エネルギーの自信」へと再定位するにつれて強化され、忙しいプロフェッショナルやアクティブな親へと対象人口を広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2024年、北米は高張性飲料市場の支配的な41.74%のシェアを確保しました。この優位性は、活発なスポーツ栄養研究エコシステム、大学アスレチックスの深く根付いた文化、および高張性飲料の使用を制度化した広範な軍事調達プログラムによって強化されています。この地域の成長は、プレミアム飲料の採用を促進する高い可処分所得と、ダイレクト・トゥ・コンシューマーのアウトリーチを強化する洗練されたEコマースインフラによってさらに促進されています。労働力の測定可能なパフォーマンス指標への重点は、特にアプリやウェアラブルを通じて伝達される水分補給科学の魅力を高めています。さらに、米国食品医薬品局の明確な規制スタンスは、特化したスポーツドリンクを通常のソフトドリンクと区別し、コンプライアンスの不確実性を最小化し、製剤のイノベーションを促進しています。

2030年にかけて6.25% CAGRで成長すると予測されるアジア太平洋は、スポーツ参加の急増を目撃しています。都市部の中産階級の消費者は、マラソン、トライアスロン、サイクリングイベントをライフスタイルのマイルストーンとしてますます捉えています。地域ブランドは、飲料の機能的密度を確保しながら、地域の好みに合わせた甘さのプロファイルとフルーツフレーバーを調整しています。中国、インド、東南アジアでは、増加するジム会員数が全国フィットネスチェーンとの流通パートナーシップを形成しています。これらのチェーンは、即時試飲を促すためにワークアウトゾーン近くに高張性RTDを戦略的に配置しています。政府支援のスポーツフェスティバルと企業ウェルネスイニシアチブが水分補給の重要性をさらに定着させています。新興市場における物流上の課題にもかかわらず、モバイルコマースがインフラのギャップを埋め、第二層都市でもデジタルサブスクリプションモデルを推進しています。

欧州の高張性飲料の着実な採用は、特にサイクリングクラブや長距離ランニングコミュニティにおける持久系スポーツの豊かな文化に根ざしています。しかし、この地域は小売価格を押し上げる砂糖税政策がもたらす課題に取り組んでいます。これに対応して、ブランドはアスレチック環境における製品の機能的利点を強調し、しばしばハイドロゲル技術で強化された低糖バリアントを試験することで、これらの規制の水域を航行しています。一方、中東・アフリカは、まだ初期段階にあるものの、市場に可能性を見出しています。極端な暑さによる電解質損失の増加により、高張性溶液はレクリエーションスポーツと職業的水分補給の両方で注目を集めています。しかし、堅固な市場を確立するには、消費者教育への多大な投資と製品の安定性を確保するための信頼性の高いコールドチェーン流通システムが必要です。サッカー中心の文化を持つ南米は、マラソンやアイアンマンイベントへと徐々に移行しています。この変化は有利な機会を提供しますが、この地域のマクロ経済の不安定性は可処分支出に課題をもたらしています。

競争環境

高張性飲料市場は中程度の断片化を示しており、10点満点中6点の集中スコアを示しています。PepsiCoやCoca-Colaなどの多国籍飲料大手は、製造規模、ユビキタスな流通、マルチカテゴリーのブランドエクイティを活用して棚の優位性を確保しています。そのフラッグシップラインは、段階的な炭水化物増加と機能的電解質ブレンドを統合し、研究の進歩を大量市場フォーマットに変換しています。一方、MaurtenやScience in Sport plcのようなイノベーション志向のスペシャリストは、独自のハイドロゲルカプセル化とエリートアスリートの検証を優先し、パフォーマンス純粋主義者の間でプレミアム価格を実現しています。

ハイドロゲル特許は技術主導の差別化を例示しています。Maurtenのアルギン酸塩・ペクチンマトリックスは胃酸でゲル化し、胃腸ストレスを軽減しながら1時間あたり90グラムの炭水化物を可能にします。これは世界記録のマラソン燃料補給戦略を通じて広く宣伝されている特徴です。競争的な対応には、PepsiCoのGatorade水分補給ブースターパウダーが含まれており、スイカと海塩の電解質でイベント使用を超えて日常的な水分補給へと拡大し、イノベーターとしての地位を取り戻す動きを示しています。買収は依然として戦略的なレバーであり、Keurig Dr PepperのGhostへの9億9,000万米ドルの過半数株式取得は、コングロマリットが本物のブランドボイスとデジタルコミュニティリーチを求める中で、エナジードリンクと特化したスポーツ水分補給の収束を示しています。

ダイレクト・トゥ・コンシューマーの新興企業は、迅速な製剤サイクル、データ駆動のサブスクリプションキュレーション、ミレニアル世代とZ世代の人口統計に響く透明なサプライチェーンを通じて勢いを増しています。彼らは、無菌充填を専門とする共同製造業者とのパートナーシップと、市場全体での迅速なコンプライアンス調整を促進する厳格な成分ポートフォリオの維持によって、小規模製造を相殺しています。ウェアラブル分析が主流化するにつれて、センサーメーカーと飲料ブランド間のコブランディングが、ロックされたレシピアルゴリズムを中心とした新たな防御可能な堀を生み出しています。競争の激しさは、パーソナライゼーション、フレーバーの深さ、消化の快適さの主張を中心に激化する見込みであり、砂糖課税とラベリングの透明性における規制の変化が企業規模全体のコスト構造を再調整する可能性があります。

高張性飲料産業リーダー

The Coca-Cola Company

GU Energy Labs

Torq Ltd.

Etixx Sports Nutrition

Science in Sport plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:思いがけないヒーローであるMerrick Wattsが、現代的なフレーバーを注入し、2,000年のスポーツ科学の知見で強化することでPoscaを再構想し、オーストラリア初の無糖スパークリング高張性飲料を生み出しました。ゼロシュガー、全天然成分、刺激物不使用を誇るこの飲料は、独自の製剤を通じて水分補給と電解質保持を増幅させます。

- 2024年10月:Keurig Dr PepperがGhostの60%の株式を9億9,000万米ドルで取得し、エナジードリンクおよびスポーツ栄養セクターにおける重要な統合を示しました。この買収はKDPのパフォーマンス飲料における地位を強化し、Ghostに市場拡大のための広範な流通ネットワークへのアクセスを提供します。

- 2024年9月:PepsiCoが従来のアスレチック用途を超えた日常的な水分補給ニーズをターゲットとしたGatorade水分補給ブースター電解質パウダーを発売しました。この製品はスイカジュースと海塩からの電解質を特徴とし、主流ウェルネス市場への拡大を示しています。

グローバル高張性飲料市場レポートスコープ

| RTDリキッド |

| パウダーミックス |

| 発泡錠 |

| 濃縮液 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売 |

| 専門店 |

| その他 |

| アスリート・プロスポーツ |

| フィットネス愛好家 |

| 防衛・戦術要員 |

| 医療・回復患者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| トルコ | |

| エジプト | |

| アフリカその他 |

| 製品形態 | RTDリキッド | |

| パウダーミックス | ||

| 発泡錠 | ||

| 濃縮液 | ||

| 流通チャネル | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| 専門店 | ||

| その他 | ||

| エンドユーザー | アスリート・プロスポーツ | |

| フィットネス愛好家 | ||

| 防衛・戦術要員 | ||

| 医療・回復患者 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| トルコ | ||

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2030年の高張性飲料の予測収益はいくらですか?

市場価値は7.96% CAGRに支えられ、2030年までに85億3,000万米ドルに達すると予測されています。

現在、高張性飲料の販売をリードしている地域はどこですか?

北米は、成熟したスポーツ栄養インフラと軍事契約のおかげで、2024年のグローバル販売の41.74%を保持しました。

どの製品形態が小売棚を支配していますか?

レディ・トゥ・ドリンクリキッドは、消費者が手軽な利便性と投与精度を重視するため、2024年に76.27%のシェアを獲得しました。

高炭水化物水分補給の最も急成長している消費者は誰ですか?

フィットネス愛好家は、主流の運動者がエリートの燃料補給慣行を採用するにつれて、10.87%の予測CAGRを示しています。

最終更新日: