過敏性肺炎市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.39 十億米ドル |

| 市場規模 (2031) | 1.79 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる過敏性肺炎市場分析

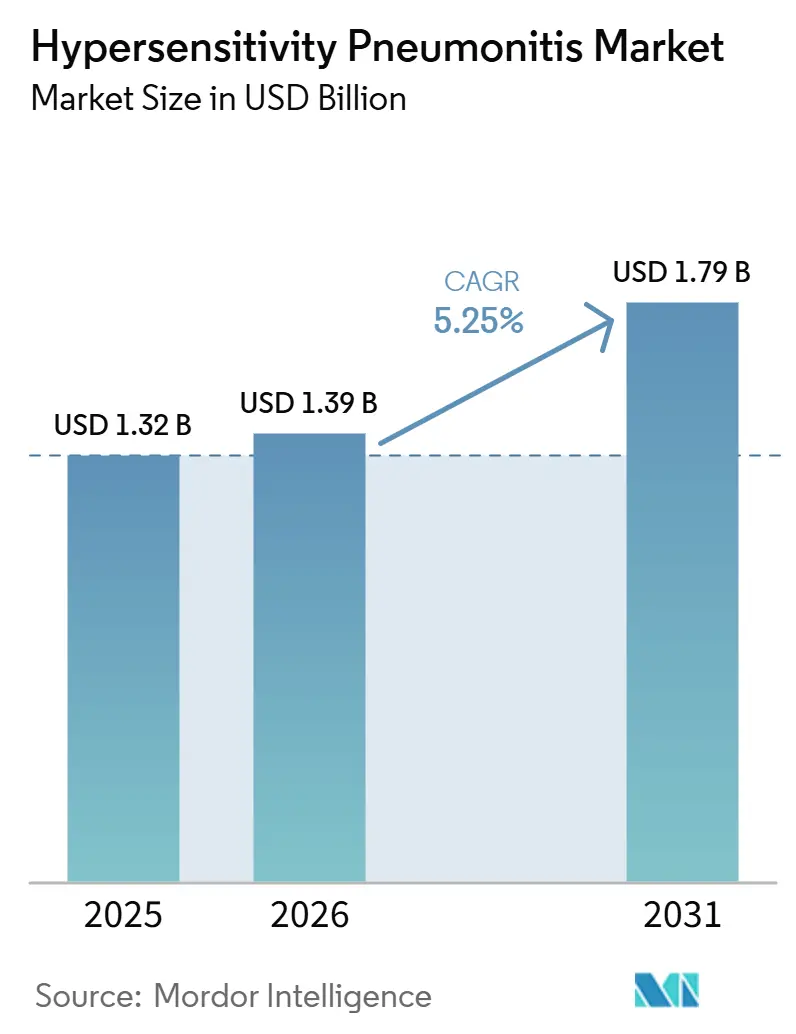

過敏性肺炎市場規模は2025年に13.2億米ドルと評価され、2026年の13.9億米ドルから2031年には17.9億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.25%です。

米国胸部学会(ATS)、日本呼吸器学会(JRS)、ラテンアメリカ胸部学会(ALAT)の診断基準における線維性疾患と非線維性疾患のより明確な区別が、患者の特定と治療方針の改善を通じて過敏性肺炎市場の成長を支援しています。また、進行性肺線維症における抗線維化療法の広範な使用からも市場は恩恵を受けており、過敏性肺炎関連線維症が主要市場の治療経路に組み込まれるようになっています。農業、鳥類への曝露、加湿器の使用、屋内カビ環境における体系的なサーベイランスが、正式な診断と治療対象患者数を拡大しています。しかし、抗原同定率の低さ、不均一な償還制度、単一の診断ゴールドスタンダードの欠如が、臨床需要を治療収益に転換する速度を引き続き低下させています。

主要レポートのポイント

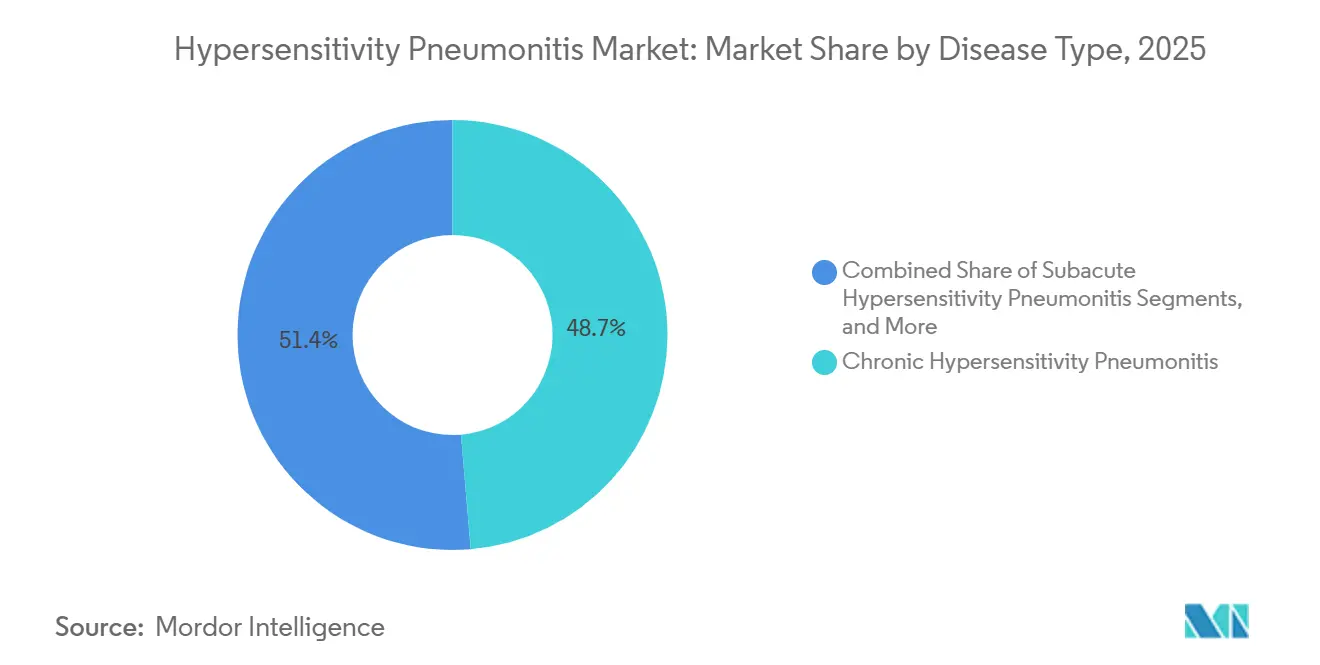

- 疾患タイプ別では、慢性過敏性肺炎が2025年に48.65%のシェアでトップとなり、急性過敏性肺炎は2031年にかけてCAGR 6.93%で拡大する見込みです。

- 診断別では、画像診断が2025年の過敏性肺炎市場規模の57.23%を占め、検査室検査は2031年にかけてCAGR 8.67%で成長する見込みです。

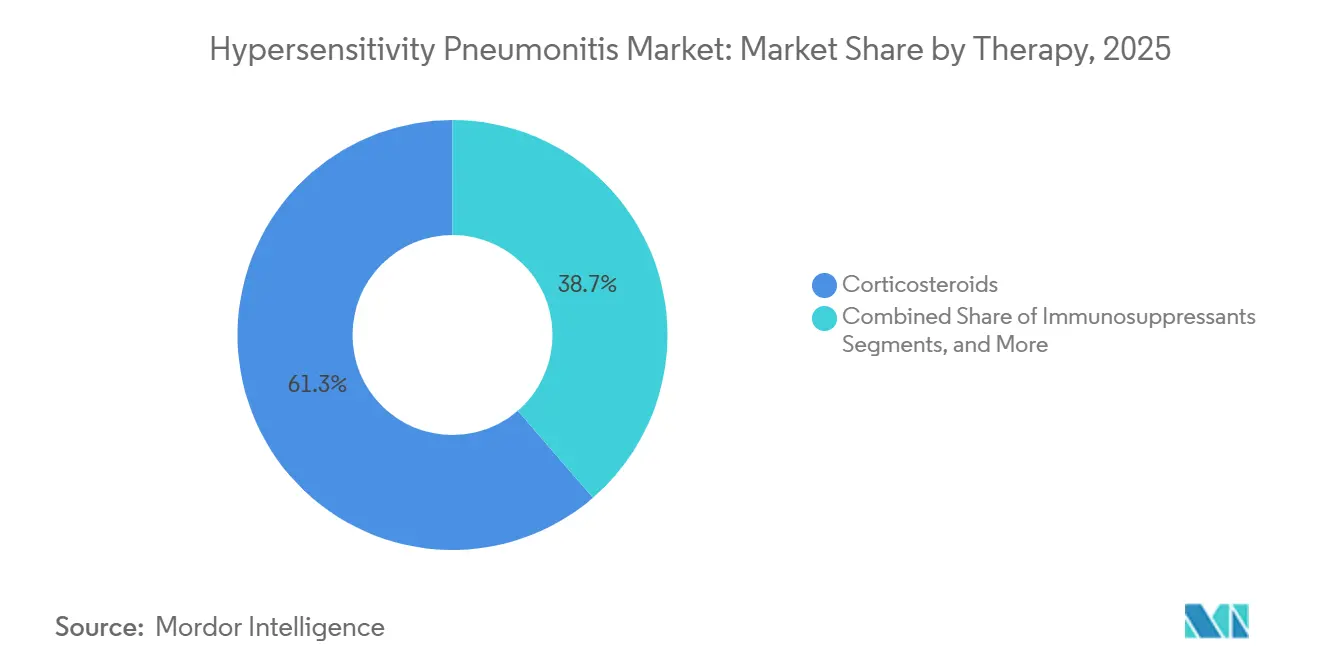

- 治療法別では、コルチコステロイドが2025年に61.34%のシェアを占め、抗線維化薬は2031年にかけてCAGR 8.35%で進展する見込みです。

- 投与経路別では、経口療法が2025年に62.88%のシェアを占め、注射剤は2031年にかけてCAGR 7.78%で成長する見込みです。

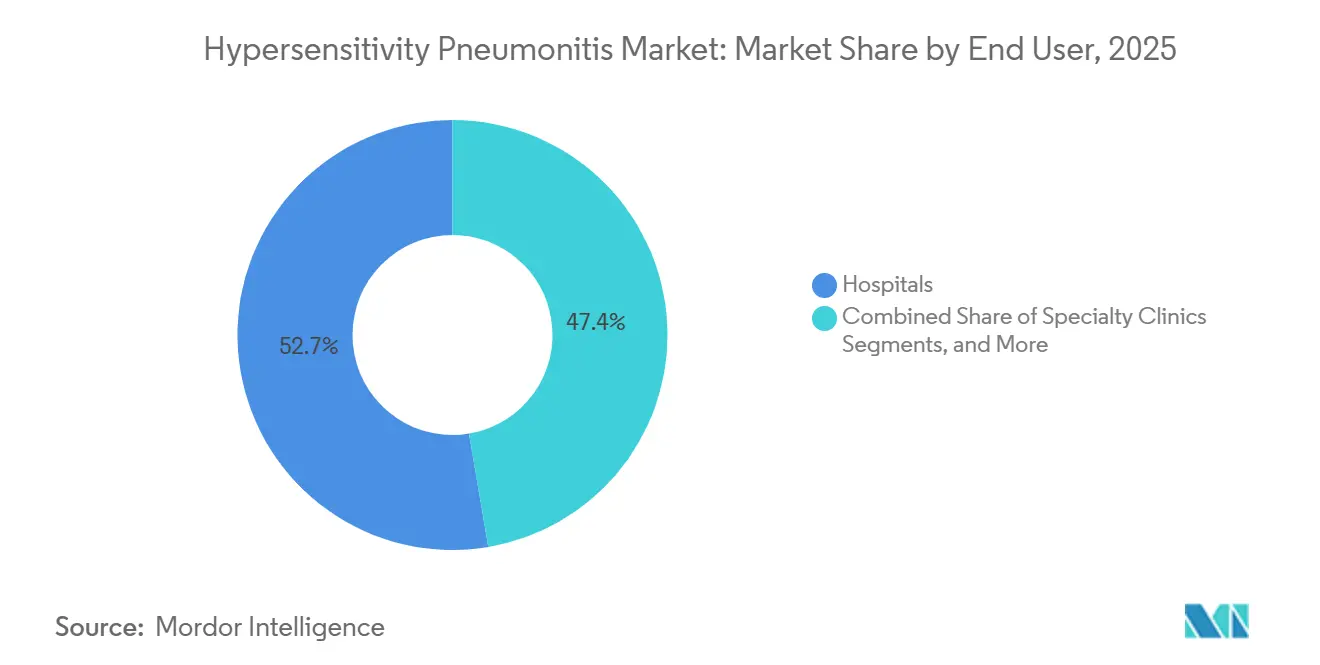

- エンドユーザー別では、病院が2025年に52.65%のシェアを獲得し、専門クリニックは2031年にかけて最高のCAGR 8.76%を記録する見込みです。

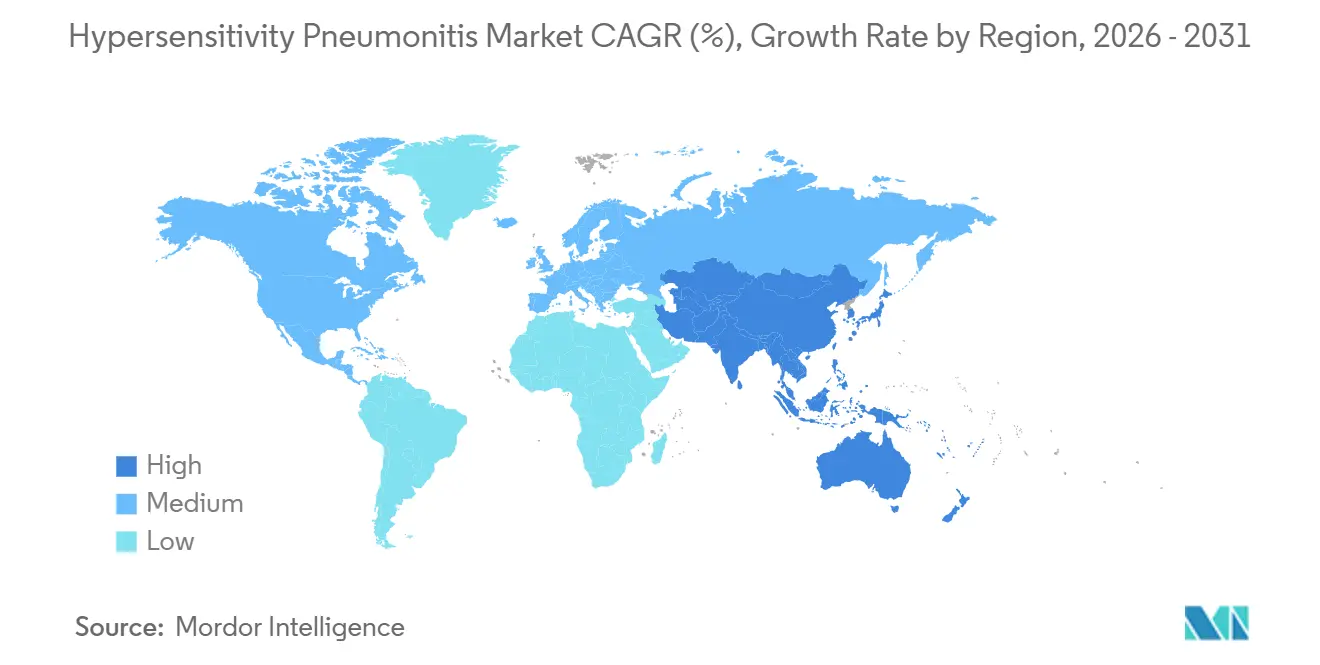

- 地域別では、北米が2025年の過敏性肺炎市場シェアの41.56%を占め、アジア太平洋地域は2031年にかけてCAGR 9.56%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の過敏性肺炎市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 線維性過敏性肺炎が長期的な治療需要を拡大 | +1.2% | 世界全体、特に北米とアジア太平洋地域 | 長期4年以上) |

| 進行性線維化型間質性肺疾患の治療波及効果が市場を拡大 | +1.0% | 北米と欧州が主要、アジア太平洋地域が二次的 | 中期(2~4年) |

| 高い診断不確実性が学際的な意思決定を持続させる | +0.8% | 世界全体、特に北米と欧州で顕著 | 中期(2~4年) |

| 農業および鳥類関連環境における職業的サーベイランス | +0.6% | 欧州、北米、アジア太平洋地域、南米への波及あり | 中期(2~4年) |

| 屋内カビ、加湿器、空調設備への曝露スクリーニング | +0.5% | アジア太平洋地域が中核、特に日本と中国、北米にも関連性あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

線維性過敏性肺炎が長期的な治療需要を拡大

線維性過敏性肺炎は、臨床医が異なる予後と治療経路を持つ独自の疾患経過として管理するようになったことで、過敏性肺炎市場における長期的な治療需要を拡大しています。過敏性肺炎は、進行性線維化型間質性肺疾患に関するINBUILD試験の対象集団の26%を占めており、より広範なケア環境における重要な治療リソース需要を示しています。日本の2年間のニンテダニブ市販後調査では、過敏性肺炎がPF-ILD(進行性線維化型間質性肺疾患)コホートの10.05%を占め、これらの患者の73.17%が副作用を経験しており、積極的かつ厳密に監視された治療グループであることが示されています。ドイツの2025年S2kガイドラインは、進行性線維性過敏性肺炎に対する抗線維化療法を承認し、体系的な職場曝露サーベイランスを追加することで、同市場における処方基準を引き上げ、近隣の欧州諸国にも影響を与える可能性があります。

進行性線維化型間質性肺疾患の治療波及効果が過敏性肺炎市場を拡大

特発性肺線維症向けに開発された薬剤が、過敏性肺炎が明示的な基礎疾患として含まれる進行性肺線維症という広範なラベルのもとで使用されるようになったことで、過敏性肺炎市場は拡大しています。Boehringer Ingelheimのネランドミラストは2025年12月にFDAから進行性肺線維症の承認を受け、この治療領域における抗線維化療法の重要な一歩となりました。FIBRONEER-ILD試験では、ネランドミラスト9mgが52週時点でのFVC(努力性肺活量)保持においてプラセボに対して83mLの優位性を示し、過敏性肺炎サブグループでも一貫した治療効果が確認されました。同製品は2026年5月に欧州医薬品庁(EMA)の医薬品委員会(CHMP)から肯定的意見を受け、2026年7月には英国医薬品・医療製品規制庁(MHRA)の承認を取得し、1年以内に複数地域での規制経路が確立されました。過敏性肺炎をサブグループとして含む進行性肺線維症の新たな試験が実施されるたびに、支払者の論拠が強化され、過敏性肺炎市場全体での高付加価値療法の採用が促進されます。[1]英国医薬品・医療製品規制庁、「ネランドミラスト(ジャスケイド)が特発性肺線維症および進行性肺線維症の成人患者の治療に承認」、GOV.UK、gov.uk

高い診断不確実性が学際的な意思決定を持続させる

過敏性肺炎市場では診断の不確実性が依然として高く、患者が治療開始前に繰り返し画像診断、検査室検査、気管支鏡検査、専門家レビューを受けることが多いため、リソース使用を引き続き促進しています。2025年の管理レビューでは、確定症例の50%において臨床医が原因抗原を特定できないと述べており、学際的な議論が確信ある診断の中心となっています。高分解能コンピュータ断層撮影(HRCT)は依然として重要であり、2024年の多施設画像研究では、ATS・JRS・ALATシステムが低有病率環境においてACCPアプローチよりも高い特異度を示し、紹介センターの画像レビューに影響を与えていることが示されました。[2]Koschel D.、「過敏性肺炎の診断と治療、ドイツ呼吸器学会およびドイツアレルギー・臨床免疫学会のS2kガイドライン」、PMC、pmc.ncbi.nlm.nih.gov 2025年のナラティブレビューでは、AIベースのHRCT解析と血漿プロテオミクスパネルが高感度で短期的な線維化進行を予測できる可能性があり、診断が一回限りのイベントから継続的なサーベイランスへとシフトしていることも指摘されています。[3]Ferrara G.、「過敏性肺炎の診断と治療における現在の概念、ナラティブレビュー」、ブラジル肺臓学雑誌、doi.org 各国にわたる複数のガイドラインシステムの共存が紹介経路を活性化し続け、過敏性肺炎市場全体での商業活動を支援しています。

農業および鳥類関連環境における職業的サーベイランス

農業、家禽取り扱い、鳥類曝露環境における職業的サーベイランスは、新規患者が過敏性肺炎市場に参入する主要な経路であり続けています。英国のSWORDスキームの2016年~2022年のデータによると、職業性過敏性肺炎の発生率は労働者100万人当たり1.77件と推定され、真菌・カビ、金属加工液、鳥類タンパク質が主要な曝露グループとなっています。ドイツでは、法定労災保険機関が1999年から2022年の間に年平均112件の職業性疑い症例を記録しましたが、職業病として正式に認定されたのは限られた割合にとどまり、未対処の症例が残存していることを示しています。日本の全国コホート分析では、早期の抗原同定がFVC低下の遅延と関連していることが示され、より良いサーベイランスが早期かつ長期の治療エピソードに転換できることが明らかになりました。2025年の産業衛生学雑誌の研究でも、産業医、産業衛生士、抗原検査を含む協調的な環境調査が、カビ関連疾患を早期に検出する最も信頼性の高い方法であり、過敏性肺炎市場における継続的な症例発見を支援していることが指摘されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 単一の診断ゴールドスタンダードの欠如が治療開始を遅らせる | -0.5% | 世界全体 | 長期(4年以上) |

| 抗原同定の失敗が病因指向型療法を制限する | -0.4% | 世界全体、特にアジア太平洋地域と南米で顕著 | 長期(4年以上) |

| 償還圧力が低コストのステロイドレジメンを優遇する | -0.4% | 欧州、中東・アフリカ、南米 | 中期(2~4年) |

| 前向きエビデンスベースの脆弱さが治療選択を制約する | -0.3% | 世界全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

単一の診断ゴールドスタンダードの欠如が治療開始を遅らせる

広く受け入れられた診断ゴールドスタンダードの欠如は、臨床医がケアプランを確定する前に患者を異なる診断システム間で再分類することが多いため、過敏性肺炎市場における治療開始を遅らせています。2020年のATS・JRS・ALAT基準、ACCPフレームワーク、2025年の韓国ガイドラインは感度と特異度が異なり、特にリソースが限られた環境において施設間でばらつきが生じています。臨床医は高確信度の診断のために気管支鏡検査と気管支肺胞洗浄を必要とすることが多いですが、これらの侵襲的処置は三次間質性肺疾患センター以外では一貫して利用できるわけではありません。非標準化されたELISAおよびケミルミネッセンス法と地域特有の抗原パネルによる不均一な血清学的検査が、紹介のタイムラインをさらに延長し、専門家との関与を遅らせ、ガイドラインに基づく治療への移行を遅らせています。

償還圧力が低コストのステロイドレジメンを優遇する

償還圧力は引き続き低コストのステロイドレジメンを優遇しており、臨床実践が進化しているにもかかわらず、過敏性肺炎市場の高付加価値セグメントの拡大を制限しています。2024年の薬剤経済学的研究では、プレドニゾロンとメチルプレドニゾロンが依然として最低コストの治療選択肢であることが確認されており、過敏性肺炎における直接比較エビデンスが限られている中での支払者の優先を支持しています。チリでは、線維性過敏性肺炎に対する抗線維化療法の臨床的有益性がすでに研究で示されているにもかかわらず、公共調達チャネルがアクセスを制限し続けています。開発中の注射用生物学的製剤はより厳しい精査に直面しており、多くの支払者がレビュー前に肯定的な無作為化エビデンスを待つ可能性が高く、プレミアム療法の商業的遅延を生じさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患タイプ別:慢性型が収益を支え、急性サブタイプが症例数の増加を獲得

慢性過敏性肺炎は2025年の疾患タイプセグメントの48.65%を占め、過敏性肺炎市場でトップの地位を維持しました。そのリードは、より長いケアエピソードと、画像診断、フォローアップ、抗原回避カウンセリング、コルチコステロイド、免疫抑制剤、抗線維化薬のより高い使用率によるものでした。急性および亜急性疾患も重要であり続け、慢性線維性症例よりも可逆性が高いにもかかわらず、診断作業と監視下フォローアップを継続的に生み出しました。2025年のPLOS ONE研究では、日本以外では家庭内カビ曝露がしばしば見落とされていることが示され、一部の亜急性および慢性症例は臨床医が環境歴をより詳細に確認するまで特定されていなかったことが明らかになりました。

急性過敏性肺炎は2031年にかけてCAGR 6.93%で成長する見込みであり、過敏性肺炎市場で最も急速に拡大する疾患サブタイプとなっています。より体系的な職業スクリーニングにより、以前はウイルス性疾患や短期的な呼吸器刺激として治療されていた軽度および中等度の急性症例が特定されるようになっています。日本の全国研究では、主に急性および亜急性の表現型を示す加湿器肺が2011年から2021年にかけて増加傾向を示し、新型コロナウイルス感染症(COVID-19)期間中に屋内時間と加湿器使用が増加したことで顕著な増加が見られたことが明らかになりました。日本の線維性および非線維性過敏性肺炎に関する初の全国有病率推定値も、過敏性肺炎市場に対して地域の症例数と治療需要を計画するためのより強固な基盤を提供しました。

診断別:画像診断がセグメントをリードし、検査室バイオマーカーが台頭

画像診断は2025年の診断部門における過敏性肺炎市場規模の57.23%を占め、最大の診断セグメントとなりました。HRCTは主要ガイドライン全体で第一選択ツールであり続けました。これは、線維性パターンと非線維性パターンの区別および鑑別診断の絞り込みに中心的な役割を果たしているためです。2025年のDiagnostics誌の研究では、呼気HRCT、特に空気捕捉評価が、過敏性肺炎の学際的診断を支持する最も強力な単一の放射線学的シグナルの一つであることが示されました。気管支鏡検査と気管支肺胞洗浄は画像診断が不確定な場合に重要であり続け、肺生検は肉芽腫の同定が必要な選択された症例に限定されました。

検査室検査は2031年にかけてCAGR 8.67%で成長する見込みであり、過敏性肺炎市場で最も急速に成長する診断サブセグメントとなっています。成長は、血清特異的IgGパネル、KL-6検査、および侵襲性の低い診断を支援するより広範なプロテオミクスアプローチによって推進されています。2025年のRespiratory Research誌の研究では、エクソソームKL-6、CAPN2、SP-Bを組み合わせたモデルが間質性肺疾患のサブタイプ分類においてAUC 0.987を達成し、将来の過敏性肺炎に特化したアッセイの強力なベンチマークを設定したことが報告されました。2026年のプレプリントでは、線維性過敏性肺炎において異なる臨床経過を持つ2つの血液ベースの免疫代謝エンドタイプが同定され、検査室ツールが過敏性肺炎市場において広範なスクリーニングからより精密な疾患フェノタイピングへと移行することが示唆されています。

治療法別:コルチコステロイドが基盤を維持し、抗線維化薬が上限を拡大

コルチコステロイドは2025年の治療セグメントの61.34%のシェアを占め、過敏性肺炎市場の中心に位置し続けました。その地位は、長年確立された第一選択使用、広範なジェネリック医薬品の入手可能性、および非線維性疾患全体での継続的な使用を反映しています。ミコフェノール酸モフェチル、アザチオプリン、リツキシマブなどの免疫抑制剤はステロイドに続き、特に臨床医がステロイド節約オプションを必要とする中等度および重度の線維性症例でより頻繁に使用されるようになっています。酸素療法、肺リハビリテーション、移植評価を含む支持療法は重要であり続けましたが、高度な病院ベースのケア環境に集中していました。

抗線維化薬は2031年にかけてCAGR 8.35%で成長する見込みであり、過敏性肺炎市場で最も急速に成長する治療クラスとなっています。この上昇は、2025年12月の進行性肺線維症に対するネランドミラストのFDA承認と、進行性線維性過敏性肺炎におけるニンテダニブの継続的な使用に続くものです。ACR 2025のサブグループ分析では、ネランドミラストが自己免疫性間質性肺疾患および過敏性肺炎集団においてFVC低下を一貫して遅らせることが示され、疾患特異的使用への信頼が強化されました。

投与経路別:経口療法がリードし、注射剤がニッチを構築

経口療法は2025年に62.88%のシェアを占め、過敏性肺炎市場で最大の投与経路となりました。このリードは、経口コルチコステロイドと、日常診療におけるニンテダニブおよびネランドミラストの経口製剤の優位性を反映しています。2024年のOFEV(ニンテダニブ)の米国食品医薬品局(FDA)ラベル更新により、進行性表現型を持つ慢性線維化型間質性肺疾患全体での使用が再確認され、適格な過敏性肺炎患者における経口抗線維化薬の採用が支持されました。ミコフェノール酸モフェチルやアザチオプリンなどの経口免疫抑制剤も、臨床医が線維性疾患においてステロイド節約剤として使用したことでさらなる量を追加しました。

注射剤は2031年にかけてCAGR 7.78%で成長する見込みであり、過敏性肺炎市場で最も急速に成長する投与経路となっています。この成長は、標準的な抗原回避および免疫抑制アプローチでは安定した疾患コントロールが得られない難治性集団における生物学的製剤の使用に関連しています。治療難治性過敏性肺炎における静脈内リツキシマブの第2相研究では、6ヶ月時点でのFVC安定化が報告され、この環境における生物学的製剤の最初の査読済み実世界有効性シグナルが提供されました。

エンドユーザー別:病院が複雑なケアをリードし、専門クリニックが勢いを増す

病院は2025年に52.65%のシェアを占め、過敏性肺炎市場で最大のエンドユーザーセグメントであり続けました。その役割は、HRCT画像診断、気管支鏡検査、気管支肺胞洗浄、急性増悪管理、および進行性線維性疾患に対する高度な移植評価において最も強力でした。間質性肺疾患専門プログラムを持つ大規模な学術センターは、画像診断、血清学、多剤管理を一つの環境で組み合わせることで、最も高付加価値の治療エピソードを生み出し続けました。診断検査室と学術機関も、血清学とバイオマーカー開発が病院フロア外へと移行するにつれて、バリューチェーンの増大する部分に貢献しました。

専門クリニックは2031年にかけてCAGR 8.76%で成長する見込みであり、過敏性肺炎市場で最も急速に成長するエンドユーザーカテゴリーとなっています。これらのクリニックは、完全な入院なしに肺機能モニタリング、抗線維化薬管理、定期的な画像診断を必要とする慢性および安定した線維性症例のより大きなシェアを獲得しています。韓国の全国研究では、新規発症の過敏性肺炎症例の平均年齢が52歳であり、性別でほぼ均等に分布していることが示され、長期的な外来専門家ケアモデルを支持しています。このシフトは、安定した各患者が過敏性肺炎市場にとってより長期のフォローアップ機会となるため、重要です。

地域分析

北米は2025年に41.56%のシェアを占め、過敏性肺炎市場で最大の地域ブロックとなりました。同地域は、強固な間質性肺疾患インフラ、高い専門家へのアクセス、および多くの公的システムよりも効果的に高度療法を支援する償還経路から恩恵を受けました。米国は同地域で最大の国内市場であり続け、報告された発生率は年間10万人当たり1.28から1.94件の新規症例の範囲でした。さらに、米国症例の50%では抗原が未同定のままであり、繰り返しの紹介、画像診断、専門家レビューを支援しています。2025年12月のネランドミラストの米国承認も、過敏性肺炎市場における抗線維化シフトの最前線に北米を位づけました。

欧州は過敏性肺炎市場で2番目に大きな地域クラスターを形成し、ドイツ、英国、フランスが主導しました。2025年1月のドイツのS2kガイドラインは、進行性線維性過敏性肺炎における抗線維化薬の使用を正式化し、職場曝露サーベイランスを強化しました。これは近隣諸国の処方基準に影響を与える可能性があります。英国では、2026年7月のMHRAによるネランドミラスト承認により、過敏性肺炎関連線維症を含む特発性肺線維症および進行性肺線維症に対する正式な治療経路が確立されました。スペインのREGINHAレジストリも地域の転帰の定義に貢献し、処方実践と後の処方集交渉を支援しました。

アジア太平洋地域は2031年にかけてCAGR 9.56%で成長する見込みであり、過敏性肺炎市場で最も急速に成長する地域となっています。日本は主要なドライバーであり続けており、初の全国疫学調査では線維性過敏性肺炎の有病率が10万人当たり6.3件、非線維性有病率が10万人当たり3.6件と推定され、カビと鳥類曝露に関連した顕著な南部クラスタリングが見られました。日本の2026年市販後調査結果も、過敏性肺炎を含む進行性線維化疾患プログラムにおけるニンテダニブの実世界使用を確認しました。韓国は2011年から2020年の間に10万人当たり1.14から2.16件の発生率を報告し、2025年のガイドラインでは線維性疾患における抗線維化薬への条件付き支持が追加されました。中東・アフリカと南米は、多くの国で専門家へのアクセス、償還の深さ、職業的モニタリングが依然として不均一であるため、より長期的な機会として残るでしょう。

競合環境

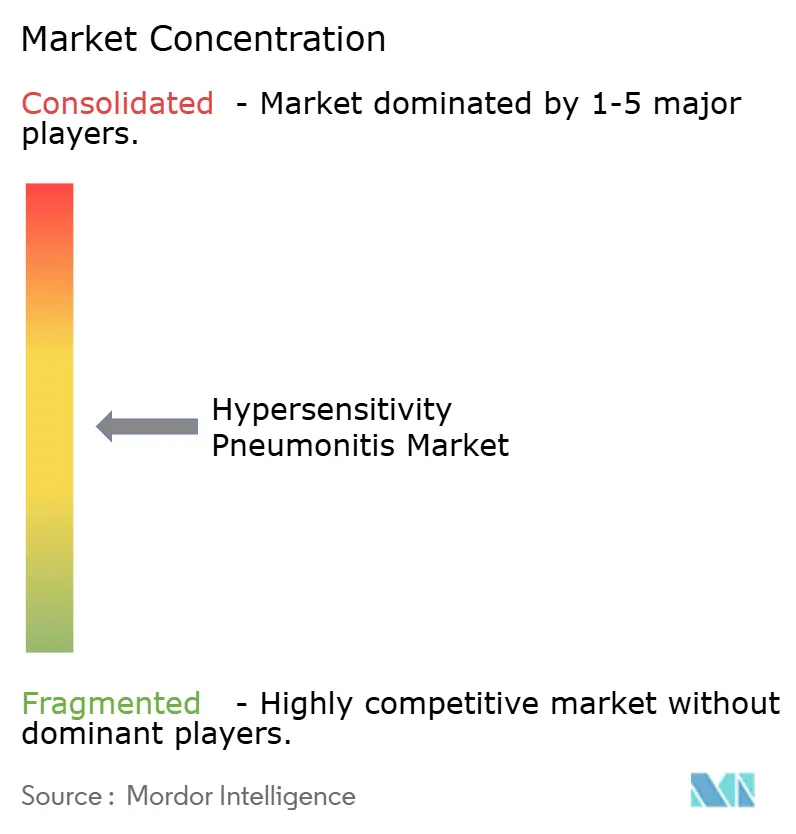

過敏性肺炎市場は中程度に集中しており、治療面の製薬企業と診断面の画像・検査室サプライヤーという2つの連携グループによって形成されています。Boehringer Ingelheimは最も明確な戦略的ポジションを保持しており、ネランドミラストは米国、欧州、英国にわたる最近の複数地域規制経路を持つ、この分野で唯一の新しいメカニズムの療法を代表しています。この一連の動きにより、市場はジェネリックステロイドが主導する治療ミックスから、より差別化された抗線維化セグメントへとシフトしました。進行性肺線維症における臨床エビデンスも同社のポジションをさらに支持しており、過敏性肺炎関連線維症に直接関連しています。

競争は難治性疾患においても構築されており、生物学的製剤が過敏性肺炎市場における次の治療変化の波を牽引する可能性があります。2025年のScientific Reports誌の研究では、静脈内リツキシマブが治療難治性過敏性肺炎においてFVCを安定化させることが示され、免疫学に注力する大企業に対してより明確な開発シグナルを提供しました。aTyr Pharmaも隣接する肉芽腫性間質性肺疾患において引き続き活動的であり、2025年9月にエフゾフィチモドの第3相試験のトップライン結果を発表し、2026年6月には肺サルコイドーシスの新たな第3相試験のIND申請を行いました。これらのプログラムは過敏性肺炎の承認を代表するものではありませんでしたが、肉芽腫性および拘束性肺疾患管理との重複から、ステークホルダーは引き続き監視を続けました。

診断面では、Siemens Healthineers、Thermo Fisher Scientific、Abbott Laboratories、Sysmex Corporationが、過敏性肺炎市場におけるHRCT、免疫アッセイ、気管支肺胞洗浄検査ワークフロー全体で重要なポジションを保持しました。HRCTはワークアップの早期に必要とされ、ほとんどのケア経路において線維性対非線維性分類を支援し続けたため、画像診断は商業的に中心的であり続けました。血清IgG検査、KL-6測定、将来のプロテオミクスパネルが繰り返し評価においてより関連性を持つようになるにつれて、検査室プラットフォームの重要性が増しました。その結果、競争は単独の診断から疾患モニタリングと精密なフェノタイピングへと徐々にシフトしました。

過敏性肺炎業界リーダー

Boehringer Ingelheim International GmbH

F. Hoffmann-La Roche Ltd.

AstraZeneca plc

Pfizer Inc.

Novartis AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年7月:Boehringer IngelheimのネランドミラストJascaydが、HP関連線維症を含む特発性肺線維症(IPF)および進行性肺線維症(PPF)に対して英国MHRAの承認を受け、NHS患者への提供が可能となりました。

- 2026年5月:EU CHMPが、過敏性肺炎などの進行性線維化型間質性肺疾患を含むIPFおよびPPFに対するネランドミラスト(Jascayd)について肯定的意見を採択しました。

- 2025年12月:FDAがBoehringer Ingelheimのネランドミラスト(JASCAYD)を、過敏性肺炎を含む成人の進行性肺線維症に対して承認しました。

世界の過敏性肺炎市場レポートの範囲

本レポートの範囲として、過敏性肺炎(HP)は、カビ、細菌、動物タンパク質などの環境アレルゲンを繰り返し吸入した後に肺が炎症を起こす免疫系疾患です。外因性アレルギー性肺胞炎とも呼ばれ、インフルエンザ様症状を引き起こすか、時間の経過とともに不可逆的な肺の瘢痕化(肺線維症)につながる可能性があります。

過敏性肺炎市場は、疾患タイプ、診断、治療法、投与経路、エンユーザー、地域によってセグメント化されています。疾患タイプ別では、市場は急性過敏性肺炎、亜急性過敏性肺炎、慢性過敏性肺炎にセグメント化されています。診断別では、市場は画像診断、検査室検査、気管支鏡検査および気管支肺胞洗浄、肺生検を含みます。治療法別では、市場はコルチコステロイド、免疫抑制剤、抗線維化薬、支持療法にセグメント化されています。投与経路別では、市場は経口、注射、吸入に分類されています。エンドユーザー別では、市場は病院、専門クリニック、診断検査室、学術・研究機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。本レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。本レポートは、上記セグメントの金額(米ドル)による市場規模と予測を提供しています。

| 急性過敏性肺炎 |

| 亜急性過敏性肺炎 |

| 慢性過敏性肺炎 |

| 画像診断 |

| 検査室検査 |

| 気管支鏡検査および気管支肺胞洗浄 |

| 肺生検 |

| コルチコステロイド |

| 免疫抑制剤 |

| 抗線維化薬 |

| 支持療法 |

| 経口 |

| 注射 |

| 吸入 |

| 病院 |

| 専門クリニック |

| 診断検査室 |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 疾患タイプ別 | 急性過敏性肺炎 | |

| 亜急性過敏性肺炎 | ||

| 慢性過敏性肺炎 | ||

| 診断別 | 画像診断 | |

| 検査室検査 | ||

| 気管支鏡検査および気管支肺胞洗浄 | ||

| 肺生検 | ||

| 治療法別 | コルチコステロイド | |

| 免疫抑制剤 | ||

| 抗線維化薬 | ||

| 支持療法 | ||

| 投与経路別 | 経口 | |

| 注射 | ||

| 吸入 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 診断検査室 | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の世界の過敏性肺炎の市場規模は?

過敏性肺炎市場規模は2026年に139万米ドルであり、CAGR 5.25%で2031年までに179万米ドルに達すると予測されています。

現在の過敏性肺炎治療需要をリードしている地域はどこですか?

北米は2025年に41.56%のシェアでリードしており、より強固な間質性肺疾患インフラ、専門家へのアクセス、および広範な治療償還によって支えられています。

2031年にかけて最も急速に成長する地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 9.56%で成長する見込みであり、日本や韓国などの国々における症例検出の強化、全国疫学データ、および抗線維化薬採用の増加によって牽引されています。

最も急速に拡大している治療カテゴリーはどれですか?

抗線維化薬は最も急速に成長する治療クラスであり、CAGR 8.35%を記録しています。これは進行性肺線維症におけるネランドミラスト承認と進行性線維性疾患における継続的なニンテダニブ使用によって支持されています。

病院が依然として最大のエンドユーザーシェアを占めている理由は何ですか?

病院は2025年に52.65%のシェアを占めており、HRCT、気管支鏡検査、気管支肺胞洗浄、急性増悪ケア、移植評価の中心であり続けているためです。

より広範な治療採用を遅らせている主な課題は何ですか?

最大の障壁は、単一の診断ゴールドスタンダードの欠如、原因抗原の同定失敗の頻発、および新しい療法よりも低コストのコルチコステロイドを依然として優遇する償還制度です。

最終更新日: