油圧市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 60.11 十億米ドル |

| 市場規模 (2031) | 74.42 十億米ドル |

| 成長率 (2026 - 2031) | 4.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる油圧市場分析

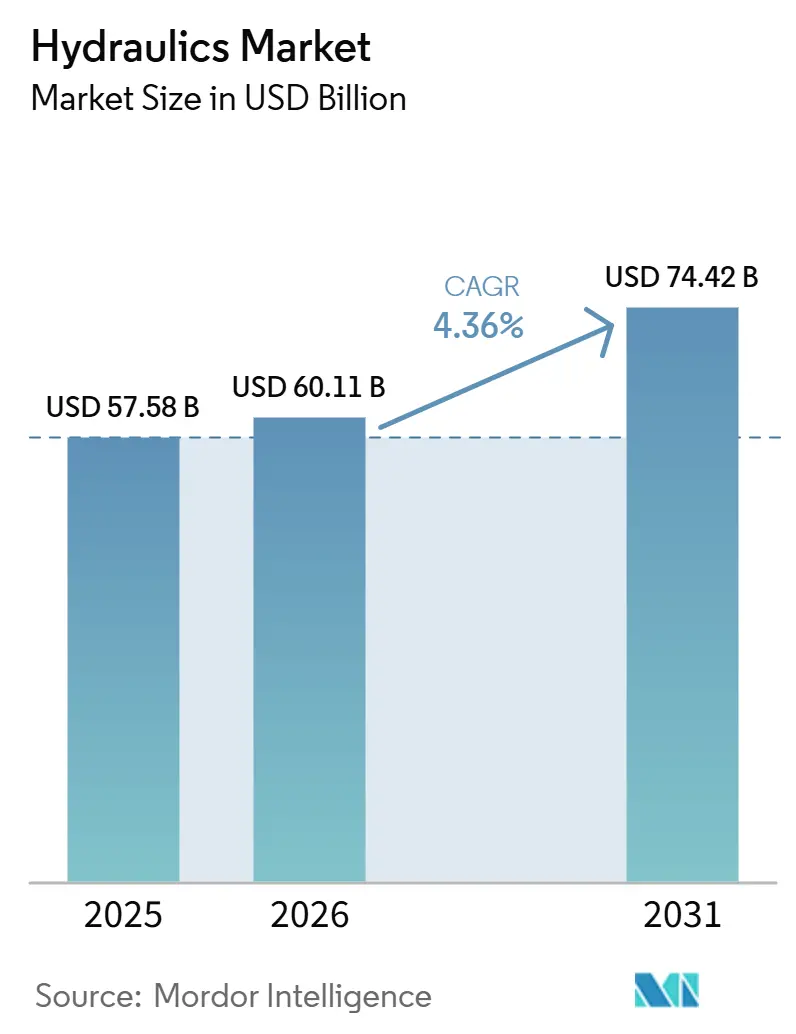

油圧市場の規模は、2025年の575.8億米ドル、2026年の600.11億米ドルから2031年までに744.2億米ドルへと拡大する見込みであり、2026年から2031年の間にCAGR 4.36%を記録すると予測されています。油圧市場は、高い力密度、長い耐用年数、および信頼性の高い動力伝達が電気機械システムへの完全移行よりも重要視されるアプリケーションにける需要から引き続き恩恵を受けています。アジア太平洋および中東におけるインフラ支出は、北米および欧州における老朽化したモバイル機器フリートからの更新需要と相まって、市場を引き続き支えています。2025年に発表が見込まれる研究によれば、電気油圧アクチュエーターは従来の油圧システムと比較してエネルギー使用量を最大54%削減できることが示されており、完全な代替ではなく高度な油圧アーキテクチャへの投資を後押ししています。油圧市場はまた、デジタル制御、予知保全ツール、センサー統合がシステム効率と機器稼働率を向上させることで引き続き注目を集めています。市場全体で競争圧力は依然として活発であり、一方で人材不足と材料コストの上昇がバリューチェーンの一部における利益率拡大を引き続き制約しています。

レポートの主要ポイント

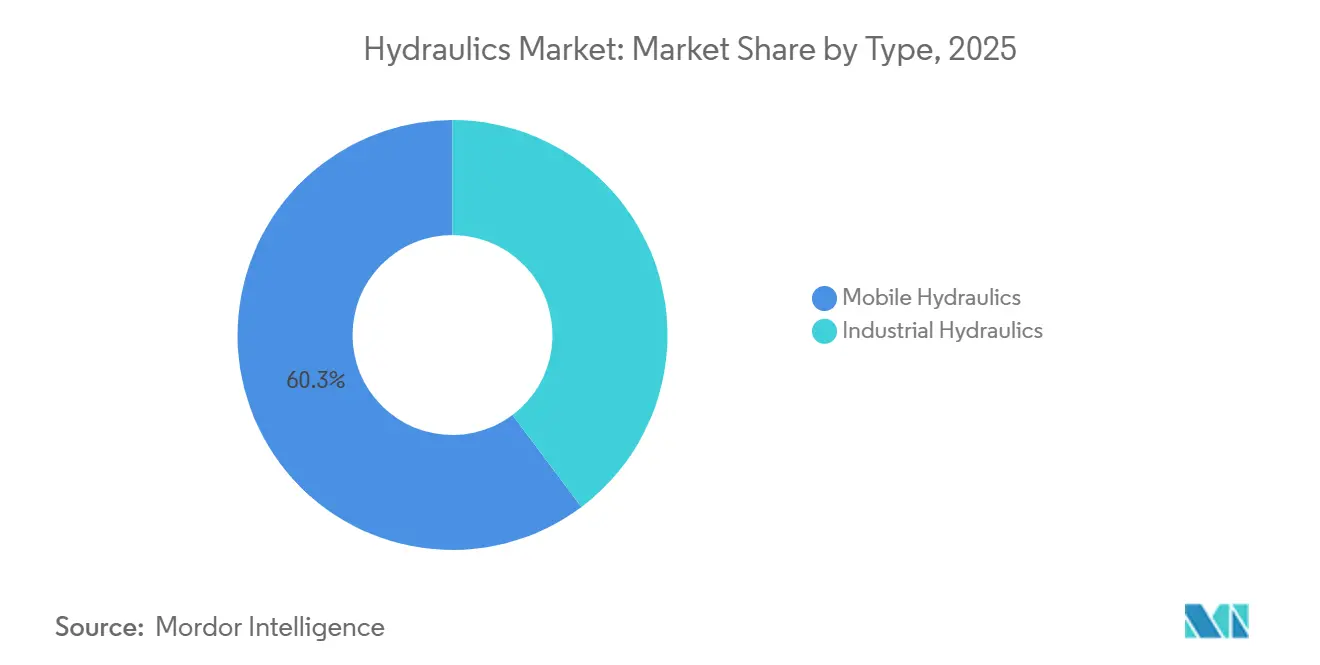

- タイプ別では、モバイル油圧が2025年に60.25%のシェアでリードし、産業用油圧は2031年までCAGR 4.85%で拡大する見込みです。

- コンポーネント別では、ポンプが2025年に25.85%のシェアを占め、バルブが2031年まで5.76%いう最高のCAGRを記録する見込みです。

- センサー別では、圧力センサーが2025年に30.62%のシェアを保持し、流量センサーは2031年まで5.33%のCAGRで成長すると予測されています。

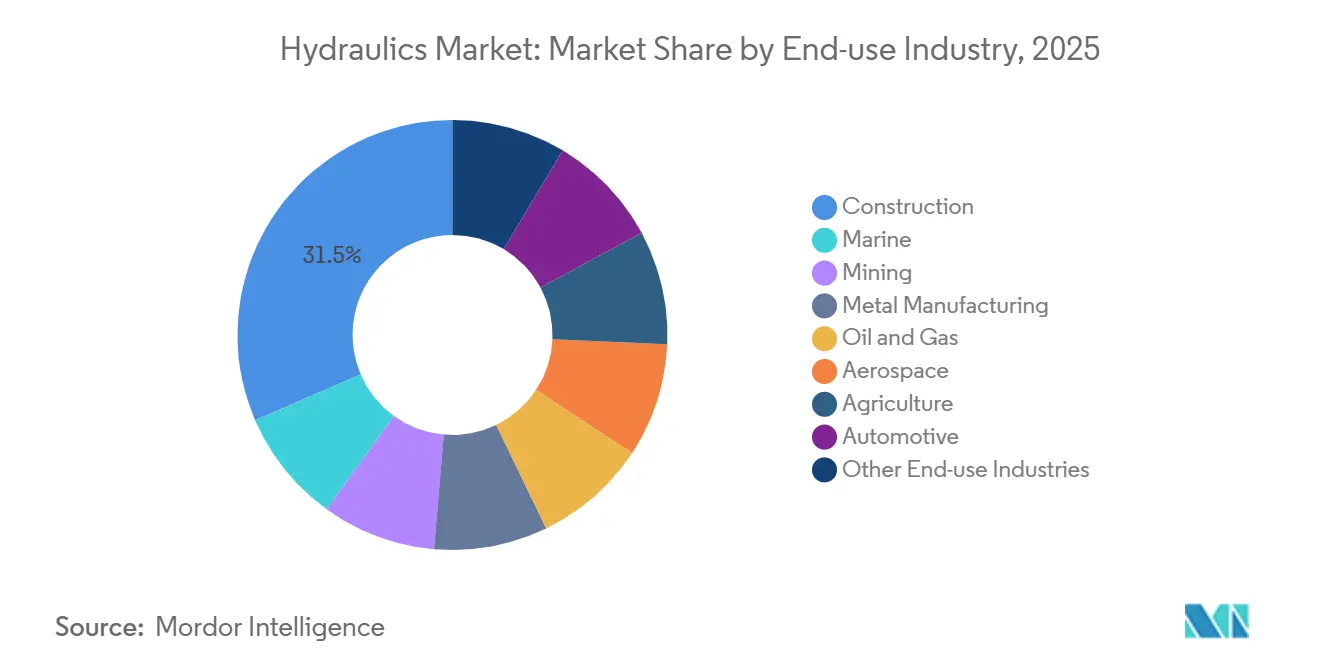

- 最終用途産業別では、建設が2025年に31.48%のシェアを保持し、鉱業は2031年まで5.27%のCAGRで拡大する見込みです。

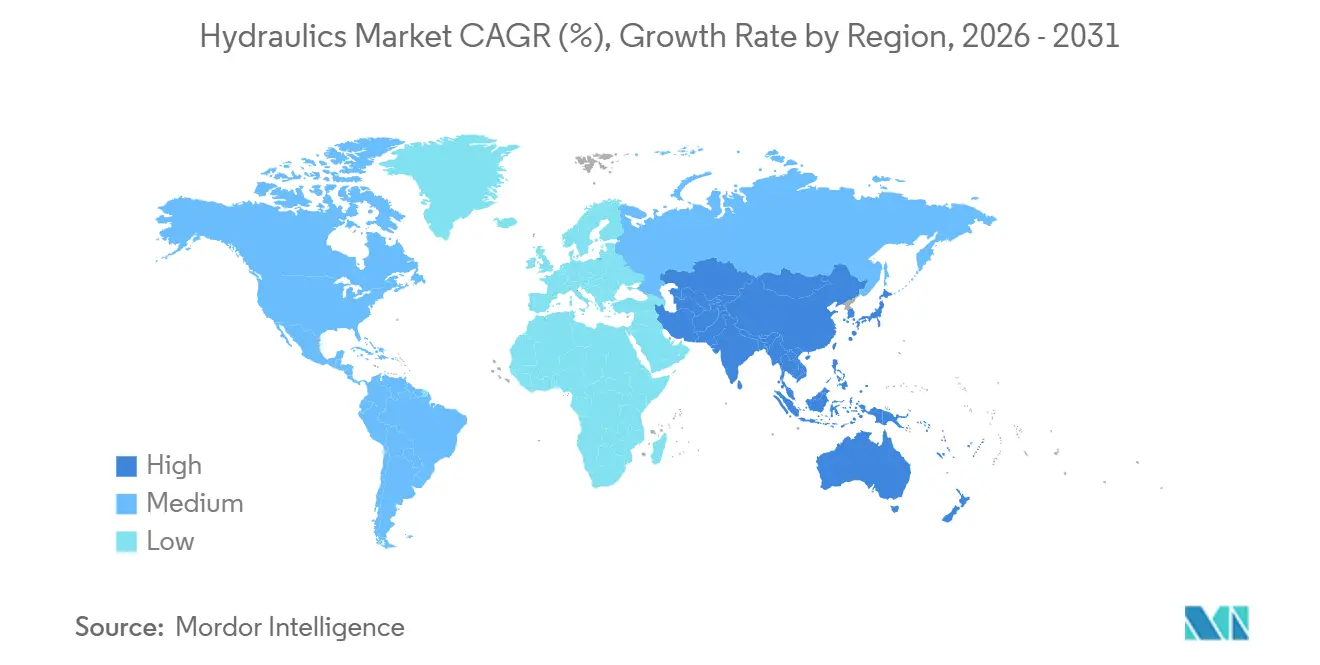

- 地域別では、アジア太平洋が2025年に39.65%のシェアを保持し、2031年まで4.42%のCAGRで最も成長の速い地域セグメントになると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の油圧市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 倉庫および産業自動化の加速 | +1.2% | グローバル | 中期(2〜4年) |

| 電気油圧およびエネルギー効率の高いアーキテクチャへのシフト | +1.0% | グローバル | 中期(2〜4年) |

| 精密農業機械の需要 | +0.8% | アジア太平洋、北米、EU | 中期(2〜4年) |

| オフハイウェイ車両の電動化 | +0.7% | 北米およびEU、アジア太平洋への波及あり | 長期(4年以上) |

| センサー内蔵油圧と予知保全 | +0.6% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電気圧およびエネルギー効率の高いアーキテクチャへのシフト

電気油圧システムは、油圧市場全体において建設、農業、および産業用プレス用途における固定容量回路に取って代わりつつあります。ユーザーは、油圧システムが提供する力出力と稼働性能を維持しながら、エネルギー消費の低減を優先しています。2025年の研究によれば、負荷予測に基づく可変供給圧力戦略は、固定供給圧力システムと比較して、ロボット2軸アーム用途において70%の油圧エネルギー節約を実現したと報告されています。同研究では、電気油圧サーボシステム制御戦略において、標準的な調和試験で62.5%、多段階参照試験で90%のエネルギー節約も報告されています。このデータは、電動化された機械アーキテクチャが依然として可変速度電力入力を管理するための高度なバルブ、制御装置、センサーを必要とするため、油圧市場全体への継続的な投資を支持しています。

センサー内蔵油圧と予知保全

圧力、流量、温度、および位置センシングは、油圧市場をハードウェア主導のモデルからよりデータ駆動型のモデルへと行させています。内蔵センシングにより、油圧システムはクローズドアナログループを超えて、状態、性能、および故障リスクをリアルタイムで報告できるようになります。2026年5月に発表された査読済みフレームワークは、ニューラルネットワークと組み合わせた部分実施型センサー設計が、限られたデータ要件でリアルタイムに油圧の異常を検出できることを示しました。これは、フリートオペレーターが大規模な故障リスクを高めることなく、目標性能に近い状態で機械を稼働させることができるため、油圧市場にとって重要です。また、予知保全ツールがリモート診断、計画的な交換サイクル、および稼働率管理の改善を支援することで、油圧市場のサービス面も強化されます。

精密農業機械の需要

精密農業は、システムの複雑性の増大と交換サイクルの短縮を通じて、油圧市場における油圧需要を増加させています。油圧システムは、ほとんどの農業機械においてパワーテイクオフ、ステアリング、および作業機制御を引き続き支えています。その結果、高度な農業慣行は通常、油圧コンテツを削減するのではなく増加させます。Danfossは2025年4月に中出力モバイル機械向けX1Pピストンポンプファミリーを発売し、この設計がヒステリシスを最大80%低減し、2,200 rpmにおける油圧騒音を最大3 dBA低減すると発表しました[1]Danfoss A/S、「Danfoss Power Solutionsがオープン回路ピストンポンプポートフォリオの進化における最初のステップとしてX1Pファミリーを発売」、Danfoss Newsroom、danfoss.com。ISO 11783(ISOBUS)ベースの機器統合も、油圧市場において1台の機械上で独立して管理される油圧機能の数を増加させています。南アジアおよび東南アジアは、複数の作物システムにわたって機械化水準が引き続き上昇しているため、油圧市場にとって引き続き重要です。

オフハイウェイ車両の電動化

電動化は油圧市場全体にわたって油圧仕様を変えつつありますが、油圧動力の必要性をなくすものではありません。電動ショベルやローダーは依然として油圧システムを必要としていますが、これらのシステムは断続的な稼働サイクルと可変速度ポンプ入力の下で効率的に機能しなければなりません。この設計上のシフトにより、油圧市場内の各油圧回路において、精密な計量、改善された制御、およびより高いセンサーコンテンツの必要性が高まっています。その結果、油圧市場における価値構成は、単純な数量補充よりもスマートなコンポーネントへとシフトしています。このトレンドは、バッテリー効率、システム応答性、および制御精度に焦点を当てたオフハイウェイ機器プログラムにおいて油圧市場の関連性を維持しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 油圧作動液の漏れと環境コンプライアンスコスト | -0.4% | グローバル、EU、北米、オーストラリアに集中 | 短期(2年以内) |

| 油圧保守・エンジニアリングにおける熟練労働力の不足 | -0.3% | 北米およびEU、アジア太平洋の鉱業拠点への波及あり | 中期(2〜4年) |

| 原材料およびコモディティの価格圧力 | -0.5% | グローバル、米国、南米、および輸入依存の中東・アフリカで深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

油圧作動液の漏れと環境コンプライアンス

油圧作動液の漏れは、油圧市場全体にわたって運用効率と規制コンプライアンスに影響を与える主要な問題であり続けています。ISO 15380:2024は、生分解性作動液の4つのカテゴリー(HETG、HEPG、HEES、HEPR)を定義し、環境的に許容可能な油圧作動液の性能要件を設定しています[2]スロベニア標準化機構、「SIST ISO 15380:2024、環境的に許容可能な油圧作動液の仕様」、SIST、standards.iteh.ai。これらの要件は、作動液、シール、継手が環境基準に準拠する必要性が高まるにつれ、油圧市場の一部におけるコスト構造を変えています。また、漏れが保守を超えた調達およびコンプライアンス要件を生み出す可能性があるため、設計上の優事項も変化しています。その結果、油圧市場は新しいシステムに対してより高いエンジニアリング基準に直面しており、漏れ制御能力を持つサプライヤーには差別化への明確な道筋があります。

油圧エンジニアリングおよび保守における熟練労働力の不足

油圧市場はまた、専門的な労働力の課題にも直面しています。油圧サービス業務では、流体力学、精密校正、センサーベースの診断を理解する技術者がますます必要とされています。TechForce Foundationは、2026年に産業機械セクター全体で年間241,842件の技術者求人があったのに対し、訓練プログラムの卒業生はわずか101,743人であり、58%の供給不足と74.2億米ドルの賃金ベースの生産損失を示していると報告しました。この不足は、モバイルおよび産業環境全体にわたってコミッショニング、フィールドサービス、および高度なトラブルシューティングを遅らせることで油圧市場に影響を与えています。また、リモート診断、予知保全、およびサービス契約を提供することで限られたフィールドスペシャリストへの依存を低減する油圧市場のサプライヤーの地位を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:産業需要が拡大する中でモバイル用途が数量を支える

モバイル油圧は、建設、農業、鉱業、および揚重機器で使用される高い油圧コンテンツを反映して、2025年の油圧市場の60.25%を占めると予測されています。1台のショベルやローダーは、ブーム、アーム、バケット、旋回、および走行機能のために複数の同時回路を使用することができ、油圧市場における機械1台あたりの価値を高く維持しています。この機器プロファイルは、エンドユーザーの要件がよりデジタル化されても、モバイル用途が油圧市場全体にわたって数量を支え続ける理由を説明しています。設置済みベースも、摩耗部品、シール、および交換コンポーネントが長い機器ライフサイクルにわたって継続的なアフターマーケット需要を生み出すことで、油圧市場を支えています。ソフトウェア対応の制御レイヤーはこれらの機械でより一般的になりつつありますが、コアとなる油圧アーキテクチャは動力供給と作業出力の中心であり続けています。

産業用油圧は、2031年ま4.85%のCAGRを記録し、より成長の速いタイプセグメントになると予測されており、そのベースが小さいにもかかわらず油圧産業にとって重要であり続けています。プレス自動化、射出成形、金属成形、およびプロセス機械のアップグレードが油圧市場全体にわたって需要を支えています。Danfossは2025年12月に射出成形、ゴム成形、および金属成形用途向けにVickers PVMXアキシャルピストンポンプを導入する予定であり、この設計は高い動的性能、低エネルギー使用、および高度な制御を目指しています。再工業化も油圧市場を支えており、半導体工場、電池工場、および航空宇宙施設は依然として長い耐用年数を持つ油圧プレスおよびアクチュエーションシステムを必要としています。Verband Deutscher Maschinen- und Anlagenbau(VDMA)は、2026年の欧州流体動力メーカーの名目売上高成長率を3%と予測しており、顧客産業の安定化を示していますが、貿易および政策上の圧力が引き続き急速な回復を制限しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

コンポーネント別:ポンプが売上をリードし、バルブが最速の成長を記録

ポンプは、すべての油圧回路が動力変換段階に依存しているため、2025年の油圧市場規模の25.85%を占めると予測されています。特に可変容量アキシャルピストン設計のピストンポンプは、油圧市場全体にわたって高圧の産業用およびモバイル用途において引き続き重要です。ギアポンプは低コストで複雑さの少ない用途に引き続き対応しており、よりシンプルな機器プラットフォームでの関連性を維持しています。油圧市場の残りの部分には、シリンダー、モーター、バルブ、フィルター、アキュムレーター、トランスミッション、およびその他の補助コンポーネントが含まれており、それぞれが力の発生、動作制御、清浄度、またはエネルギー管理において独自の役割を果たしています。バルブは、油圧市場全体にわたる比例制御および高度な流量管理の採用増加を反映して、2031年まで5.76%のCAGRで成長すると予測されています。

このバルブの成長は、電動化および自動化された機械が機能レベルでより正確な流量制御を必要とするため、油圧市場におけるシステムの複雑性の増大と結びついています。比例方向制御バルブ、負荷感知バルブ、および電子管理マニホールドは、プレミアムシステムに限定されるのではなく、中級機器でより一般的になりつつあります。フィルターとアキュムレーターは、売上規模では小さいものの、清浄度管理、コンポーネント寿命の延長、およびエネルギー回収を支援することで、油圧市場全体にわたる性能を形成し続けています。2025年に発表が見込まれる査読済み研究は、油圧ハイブリッド機械がアキュムレーターベースのエネルギー回生によって17%から48%の燃料節約を達成できることを示しました。安全性、汚染管理、および信頼性に関連した調達基準も、コンポーネントカテゴリー全体にわたって油圧市場をより高い平均仕様水準へと押し上げています。

センサー別:圧力セサーがリードし、流量センサーが最速で拡大

圧力センサーは、回路の完全性、システム負荷、およびコンポーネント状態の監視に不可欠であるため、油圧市場のセンサーセグメントにおいて2025年に30.62%のシェアを保持すると予測されています。メーカーは幅広いモバイルおよび産業システムにわたって圧力センサーを使用しており、油圧市場において最も広い設置済みベースを持っています。位置、傾斜、温度、およびレベルセンシングも引き続き重要ですが、その使用は機械機能と運転条件により直接依存しています。流量センサーは、油圧市場全体にわたる予知保全および電気油圧システムにおけるリアルタイム制御の必要性を反映して、2031年まで5.33%のCAGRで成長すると予測されています。2026年に発表が見込まれる研究は、データ効率の高いニューラルネットワークフレームワークが油圧ネットワークの異常をリアルタイムで検出でき、より広範なセンサー展開への実際的な障壁を低下させることを示しました。

温度センシングは、熱安定性が作動液の粘度、シール寿命、およびサイクルの一性に影響する油圧市場、特に金属成形および射出成形において重要性を増しています。傾斜センサーは、角度データが運転限界と負荷制御に結びついているモバイルクレーンおよび高所作業車における安全機能を支援しています。位置センシングは、工作機械、モバイルブーム、および精密アクチュエーションシステムが繰り返し可能な動作を必要とするため、油圧市場の中心であり続けています。より広範なシフトも油圧市場で生まれており、メーカーは高度なシリンダーおよびアクチュエーター設計の中に複数のセンサータイプをグループ化しています。この統合は、顧客が単一の油圧アセンブリから圧力、位置、温度、および故障の可視性をますます求めるようになっているため、より高い価値のプラットフォームを支援しています。

最終用途産業別:建設がリードし、鉱業が最速で成長

建設は2025年の油圧市場シェアの31.48%を占めると予測され、鉱業は2031年まで5.27%のCAGRで成長すると予測されています。建設は、インフラプログラムと都市開発がショベル、ローダー、クレーン、および道路建機械の大規模なフリートを必要とするため、油圧市場において最大の最終用途ベースであり続けています。農業は、機械化と精密な機械制御へのシフトに支えられ、もう一つの主要な需要源として続いています。鉱業は絶対的な規模では小さいですが、自律走行運搬プログラムと電動化機器がより高度な制御アーキテクチャを必要とするため、油圧市場において最も成長の速い最終用途です。老朽化した鉱山機器の大規模な設置済みベースも、ポンプ、シリンダー、シール、ホース、およびサービス業務の交換需要を通じて油圧市場を支えています。

その他の最終用途セグメントは、特殊な設計を必要とし、しばしばより高い技術的障壁を持つため、油圧市場にとって引き続き重要です。航空宇宙用途は高い信頼性と低い故障許容度を要求し、ユニット数量が少ないにもかかわらず油圧市場のその部分を関連性のあるものに保っています。Parker Hannifinは2026年5月に、CIRCOR Internationalの商業・防衛航空宇宙事業を25.5億米ドルで買収する最終合意に入ったと発表し、動作および流量制御用途への継続的な関心を強調しました。石油・ガス機器は、特殊なフィールド条件で使用される高圧制御システムを通じて油圧市場を引き続き支えています。自動車および金属製造も、プレス、成形、接合、およびプロセス機器が生産システムの進化に伴って依然として油圧アクチュエーションに依存しているため、引き続き関連性があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の油圧市場シェアの39.65%を占めると予測され、2031年まで4.42%のCAGRで成長すると予測されています。これにより、アジア太平洋は油圧の最大かつ最も成長の速い地域市場となっています。この地域は、インフラ開発、農業機械化、およ精密製造への需要から恩恵を受けています。中国は、建設機械活動がモバイル油圧システムと交換部品への需要を増加させているため、主要な油圧市場であり続けています。インドは、インフラプログラム、機器フリートのアップグレード、および農業・建設機械向けの幅広い資金調達アクセスを通じて油圧市場を支えています。

日本は、自動化、工作機械、および精密産業システムに関連した需要をじて油圧市場に貢献しています。北米は、インフラプログラム、フリート更新、農業機械需要、およびカナダの石油・ガス活動に支えられ、油圧の第2位の地域市場であり続けています。中期的な機器の大規模な設置済みベースは、新機械の購入が鈍化しても、ポンプ、シリンダー、シール、およびホースの交換サイクルが活発であるため、北米の油圧市場を支えています。これにより、建設、農業、および産業ユーザーにわたって油圧市場のディストリビューターとサービスプロバイダーにアフターマーケット需要が提供されています。

欧州は油圧市場において混在したトレンドを示しており、ドイツがプレミアム需要を支える一方で、地域の他の部分での投資の鈍化が広範な勢いを抑制しています。VDMAは2026年の欧州流体動力メーカーの名目売上高成長率を3%と予測しており、急激な加速ではなく慎重な回復を示しています。風力エネルギーは、ピッチ制御、ヨードライブ、およびブレーキシステムが引き続き油圧アクチュエーションに依存しているため、欧州の油圧市場を支えています。南米および中東・アフリカは、ブラジルの農業機械需要、湾岸の建設・石油ガスプロジェクト、および南アフリカの鉱業交換需要を通じて、油圧市場に小規模ながら意味のある需要をもたらしています。

競合状況

油圧市場は、主要プレイヤー間では適度に分散しており、そのティアより下では大幅に分散しています。Bosch Rexroth、Danfoss、Parker Hannifin、およびEatonは、幅広い製品ポートフォリオ、システム統合能力、およびサービスリーチにより、油圧市場において注目すべき地位を維持しています。競争は、スタンドアロンのハードウェアから、制御、センシング、および電力管理を含むバンドルソリューションへとシフトしています。提供された将来見通し情報によれば、Parker Hannifinは2025年の年次報告書において、電動およびハイリッドモバイル機器向けのモーターコントローラーと電力変換器を追加するため、Curtis Instrumentsを10億米ドルで買収を完了したと述べています。Parkerはまた2026年5月に、CIRCOR Internationalの商業・防衛航空宇宙事業を25.5億米ドルで買収する最終合意に入ったと発表し、より高いマージンの流量・動作制御用途における地位を拡大しています。

提供された将来見通し情報によれば、Eatonは2025年度に274億米ドルの売上高(前年比10%増)を報告し、2026年7月に2020年以降に研究開発に21億米ドルを投資したと述べています。これらの投資は、顧客が効率性、資産生産性、および安全性にますます注目するにつれ、油圧市場のトレンドと一致しています。中堅参加者は、上位のグローバル規模の企業と、より標準化された製品カテゴリーにおけるコスト重視の競合他社からの圧力に直面しています。このダイナミクスは、より迅速なカスタマイズ、アプリケーションエンジニアリング、および設置後サポートを通じて競争できるスペシャリストに機会を生み出しています。

油圧ハードウェアをセンサー、ソフトウェ、およびサービスツールと組み合わせるサプライヤーは、油圧市場において注目すべき地位をますます獲得しています。このシフトは、顧客が同じ設置済みシステムからより低いエネルギー消費、より高い稼働率、およびより容易な診断を求めているため重要です。地域スペシャリストは、特に機械要件が特定的であり、応答時間がポートフォリオの幅よりも重要な場合に、依然として機会があります。しかし、油圧市場の標準化された部分は、サプライヤーが統合、信頼性、またはライフサイクルサポートを通じて明確な価値を示さない限り、価格競争にさらされ続けています。

油圧産業のリーダー

Bosch Rexroth AG

PARKER HANNIFIN CORP

Danfoss A/S

HYDAC International GmbH

Eaton

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Parker Hannifinは、CIRCOR Internationalの商業・防衛航空宇宙事業を25.5億米ドルで買収する最終合意に入りました。この取は2026年下半期に完了する見込みであり、商業・防衛航空機プラットフォーム向けのフライトクリティカルな動作・流量制御製品に焦点を当てています。

- 2026年3月:Bosch RexrothとKawasaki Heavy Industriesは、インテリジェントなオフハイウェイ機械コンセプトを共同開発するための戦略的パートナーシップ計画を発表しました。この協力は、Bosch Rexrothの電子機器、ソフトウェア、および電動化ポートフォリオとKawasakiの精密油圧ハードウェアおよびショベルシステムの専門知識を組み合わせています。自律運転、水素推進、および高度な作業現場安全を目指しています。

世界の油圧市場レポートの範囲

油圧とは、加圧された液体を通じてエネルギーと力を伝達する科学を指します。パスカルの法則に基づき、密閉された流体に加えられた力は流体全体に均等に圧力を伝達し、反対側で力を増大させます。

油圧市場は、タイプ、コンポーネント、センサー、最終用途産業、および地域別にセグメント化されてます。タイプ別では、市場はモバイル油圧と産業用油圧にセグメント化されています。コンポーネント別では、市場はシリンダー、ポンプ、モーター、バルブ、フィルター、アキュムレーター、トランスミッション、およびその他のコンポーネントにセグメント化されています。センサータイプ別では、市場は傾斜センサー、位置センサー、圧力センサー、温度センサー、レベルセンサー、および流量センサーにセグメント化されています。最終用途産業別では、市場は航空宇宙、農業、自動車、建設、海洋、鉱業、金属製造、石油・ガス、およびその他の最終用途産業にセグメント化されています。レポートはまた、主要地域の16カ国にわたる油圧の市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されています。

| モバイル油圧 |

| 産業用油圧 |

| シリンダー |

| ポンプ |

| モーター |

| バルブ |

| フィルター |

| アキュムレーター |

| トランスミッション |

| その他のコンポーネント |

| 傾斜センサー |

| 位置センサー |

| 圧力センサー |

| 温度センサー |

| レベルセンサー |

| 流量センサー |

| 航空宇宙 |

| 農業 |

| 自動車 |

| 建設 |

| 海洋 |

| 鉱業 |

| 金属製造 |

| 石油・ガス |

| その他の最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フラン | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | モバイル油圧 | |

| 産業用油圧 | ||

| コンポーネント別 | シリンダー | |

| ポンプ | ||

| モーター | ||

| バルブ | ||

| フィルター | ||

| アキュムレーター | ||

| トランスミッション | ||

| その他のコンポーネント | ||

| センサー別 | 傾斜センサー | |

| 位置センサー | ||

| 圧力センサー | ||

| 温度センサー | ||

| レベルセンサー | ||

| 流量センサー | ||

| 最終用途産業別 | 航空宇宙 | |

| 農業 | ||

| 自動車 | ||

| 建設 | ||

| 海洋 | ||

| 鉱業 | ||

| 金属製造 | ||

| 石油・ガス | ||

| その他の最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フラン | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

油圧市場の現在の市場規模は?

油圧市場の規模は、2025年の575.8億米ドル、2026年の600.11億米ドルから2031年までに744.2億米ドルへと拡大する見込みであり、2026年から2031年の間にCAGR 4.36%を記録すると予測されています。

油圧システムへの世界的な需要をリードしている地域はどこですか?

アジア太平洋が2025年に39.65%のシェアでリードしており、2031年まで4.42%のCAGRで最も成長の速い地域でもあります。

現在最大の油圧用途タイプはどれですか?

モバイル油圧は2025年に最大のセグメントであり、建設、農業、鉱業、および揚重機器への需要に支えられ、60.25%のシェアを持っていました。

最も成長の速いコンポーネントカテゴリーはどれですか?

バルブは最も成長の速いコンポーネントセグメントであり、システム制御がより精密になり電子的に管理されるようになるにつれ、2031年まで5.76%のCAGRが予測されています。

最終更新日: