油圧ワークオーバーユニット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

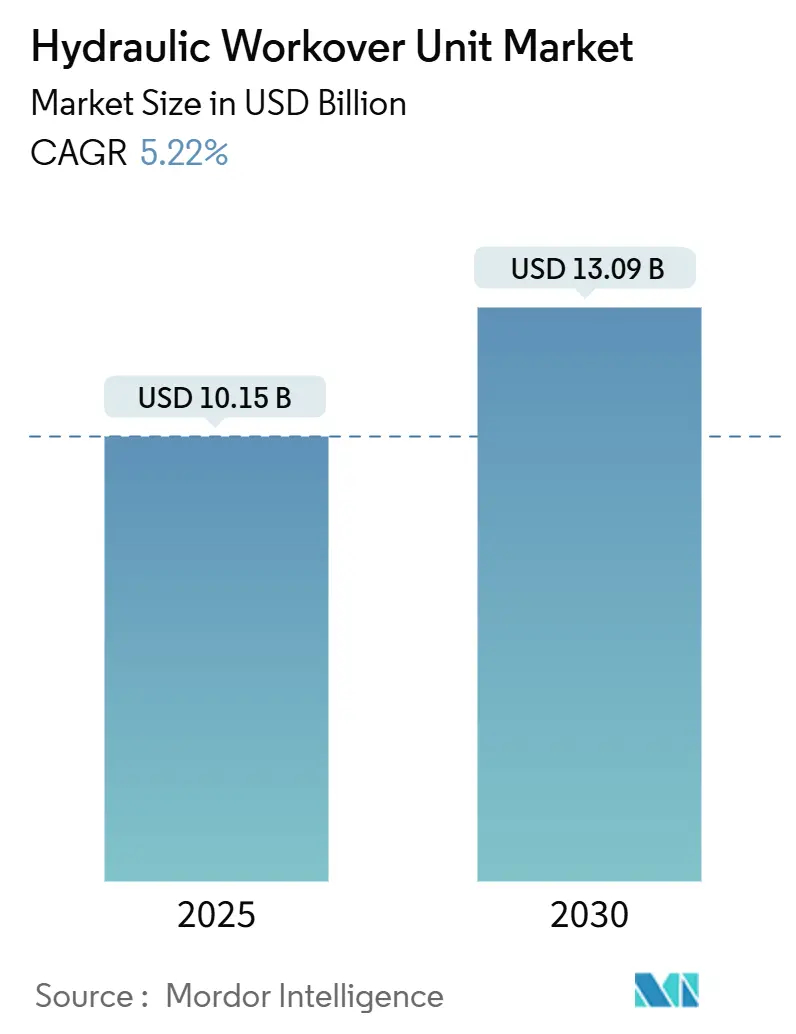

| 市場規模 (2025) | 10.15 十億米ドル |

| 市場規模 (2030) | 13.09 十億米ドル |

| 成長率 (2025 - 2030) | 5.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

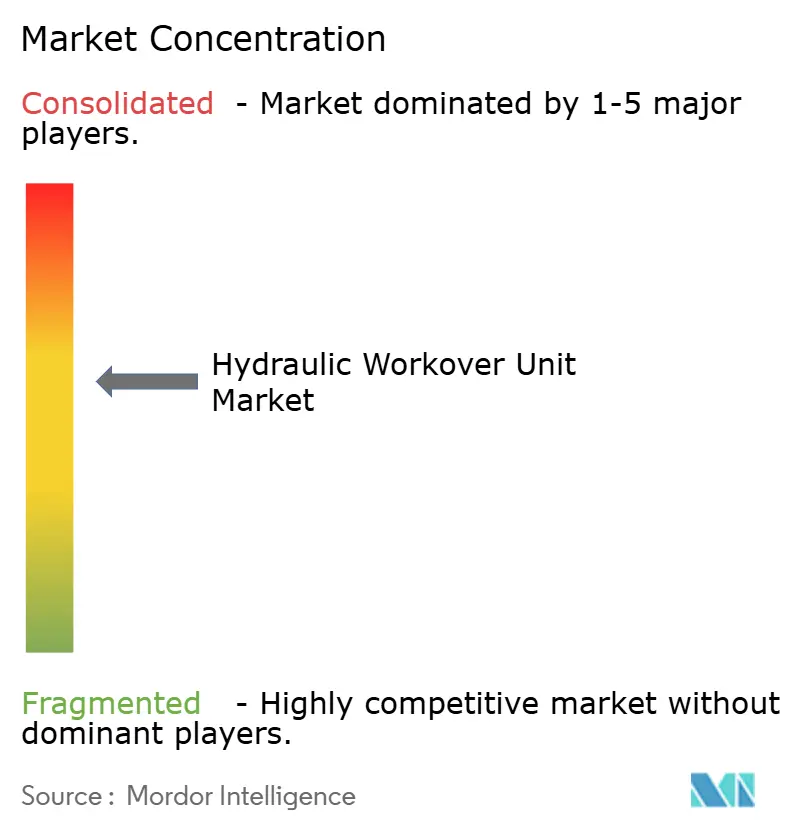

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる油圧ワークオーバーユニット市場分析

油圧ワークオーバーユニット市場規模は2025年に107億5,000万米ドルと推定され、予測期間(2025年~2030年)中に年平均成長率5.22%で2030年までに130億9,000万米ドルに達する見込みです。

活坑介入に対する堅調な需要、老朽化した貯留層からの生産量引き上げに対するオペレーターのニーズ、およびジャッキアップリグに対する油圧ワークオーバーの優れた経済性が、この成長軌道を支えています。低い動員コスト、少ない要員要件、およびキルフルードによる損傷を回避できる能力により、価格変動の激しい環境においてもワークオーバーの経済性は魅力的であり続けています。競争上の差別化は、要員不足を軽減し操業安全性を高めるデジタル制御システムへとシフトしており、企業統合によってより広範なサービスポートフォリオと地域的な規模の優位性がもたらされています。アジア太平洋地域の海洋近代化推進、中東・北アフリカの成熟油田活動、および欧州の坑井寿命延長プロジェクトが、介入候補の安定したパイプラインを供給し、油圧ワークオーバーユニット市場のサプライヤーにとって健全な稼働率見通しを維持しています。

主要レポートのポイント

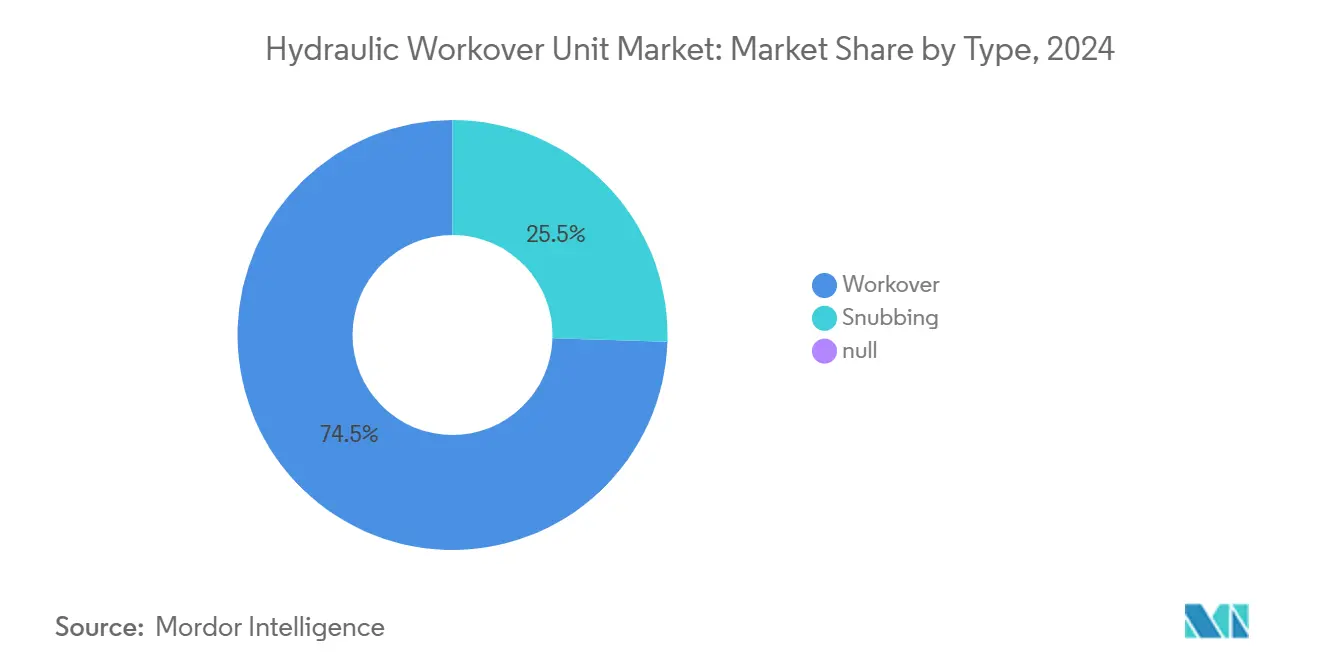

- タイプ別では、ワークオーバーユニットが2024年の油圧ワークオーバーユニット市場シェアの74.5%を占め、一方スナビングユニットは2030年にかけて年平均成長率6.4%で拡大すると予測されています。

- 設置方式別では、スキッドマウントシステムが2024年の油圧ワークオーバーユニット市場規模の58.3%を占め、トレーラーマウントユニットは2030年にかけて最高の予測年平均成長率5.7%を記録しています。

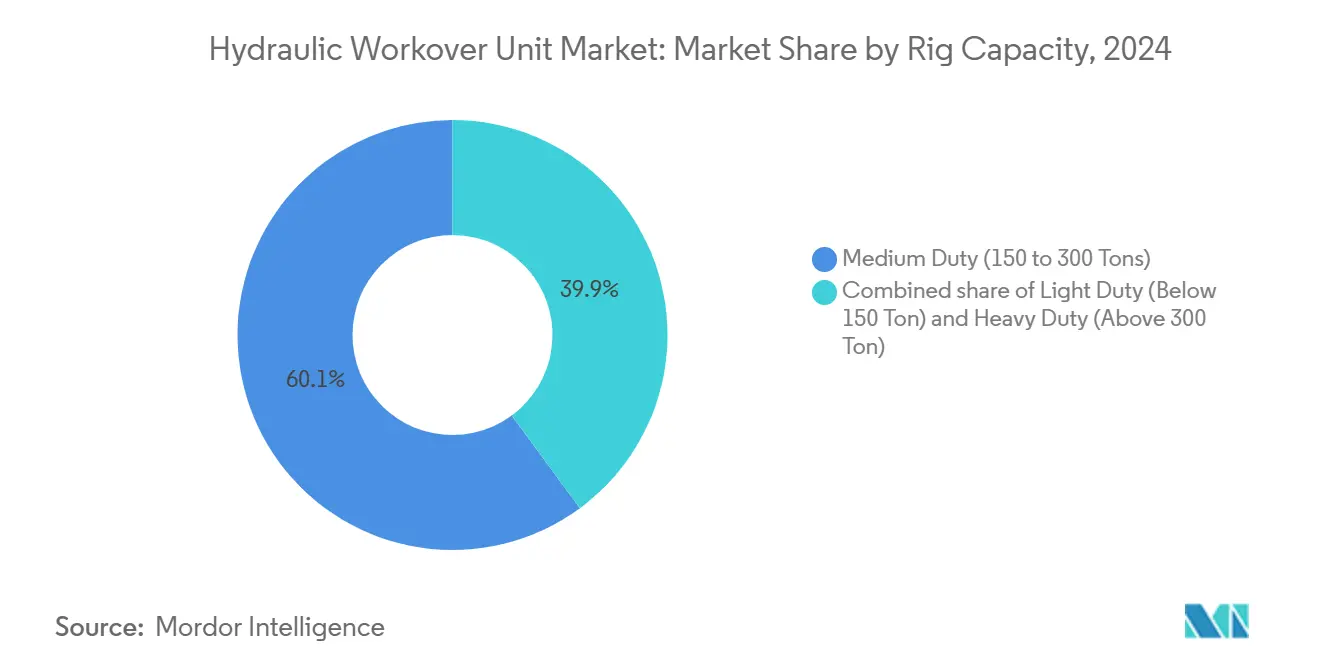

- リグ容量別では、中負荷ユニットが2024年の油圧ワークオーバーユニット市場規模の60.1%を占め、重負荷ユニットは2030年にかけて年平均成長率5.9%を記録すると予想されています。

- 坑井状態別では、死坑作業が2024年の収益の73.8%を占め、活坑作業は2030年にかけて年平均成長率5.4%で最も速い速度で拡大しています。

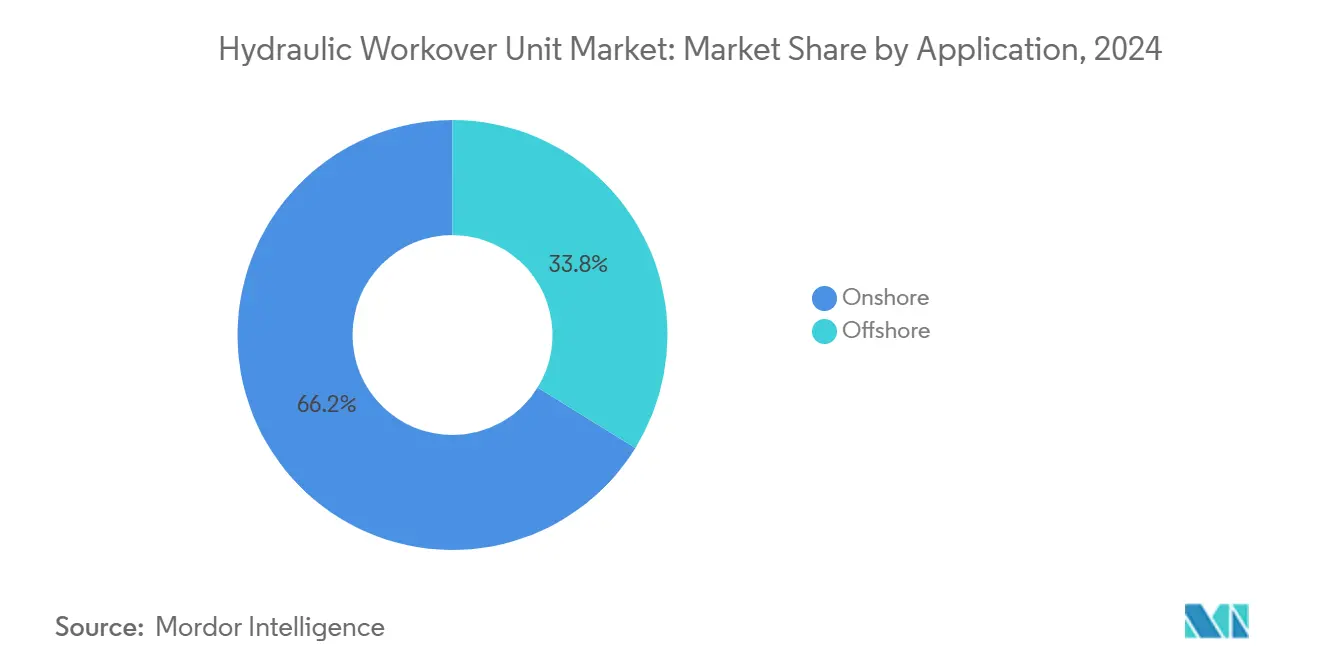

- 用途別では、陸上活動が2024年の収益の66.2%を維持し、海上案件は2030年にかけて年平均成長率5.5%で成長する見込みです。

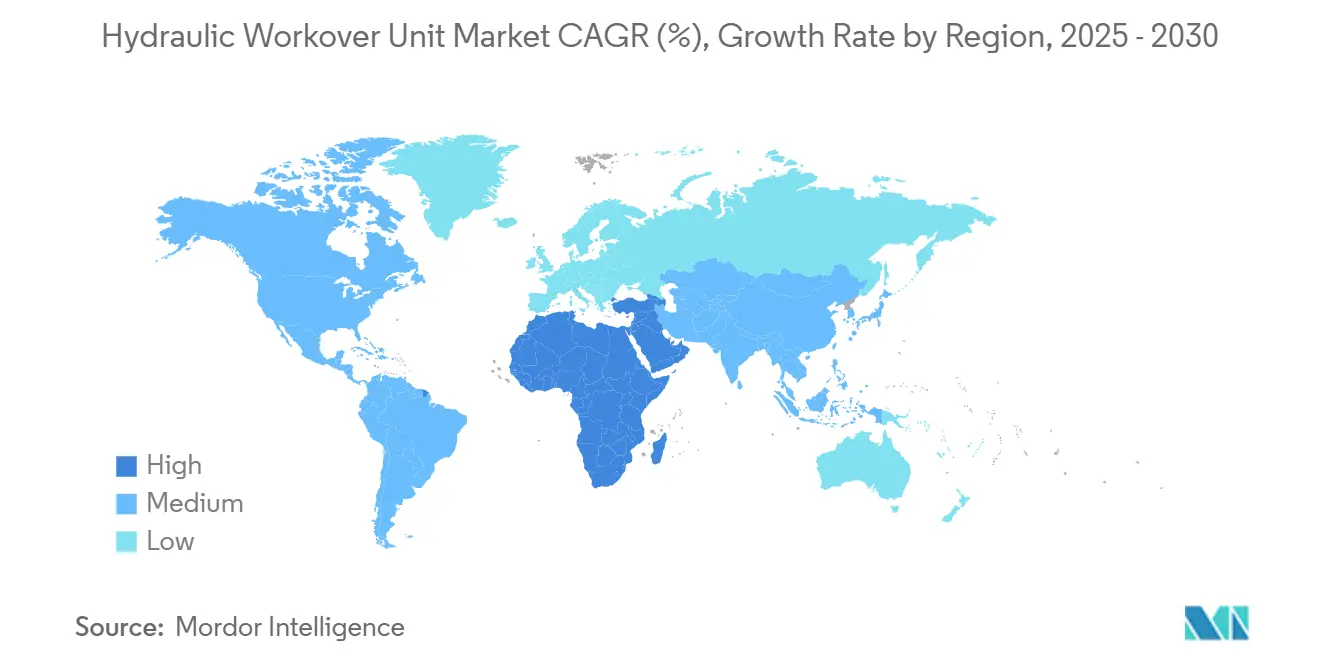

- 地域別では、北米が2024年に32.7%のシェアでトップとなり、アジア太平洋地域が2030年にかけて年平均成長率6.3%で最も速い成長を示しています。

世界の油圧ワークオーバーユニット市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中東・北アフリカおよび欧州における成熟坑井の在庫増加 | +1.8% | 中東・北アフリカ、欧州、北米への波及 | 中期(2~4年) |

| 従来型ワークオーバーリグに対する低い運営費 | +1.2% | 海洋重視のグローバル | 短期(2年以内) |

| 浅海域における坑井寿命介入の急増 | +0.9% | メキシコ湾、北海、沿岸アジア太平洋 | 中期(2~4年) |

| 自律型・遠隔操作型油圧ワークオーバーユニット制御システム | +0.7% | 北米、欧州、成熟アジア太平洋 | 長期(4年以上) |

| 油圧ワークオーバーユニットを必要とする地熱再掘削プロジェクト | +0.4% | 北米、欧州、一部アジア太平洋 | 長期(4年以上) |

| 活坑スナビングを必要とする水素パイロット坑井 | +0.2% | 欧州、北米、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中東・北アフリカおよび欧州における成熟坑井の在庫増加が介入需要を牽引

中東・北アフリカおよび欧州地域の坑井の3分の2以上が2030年までに坑齢10年を超え、生産最適化の必要性が高まっています。[1]SLB、「中東成熟油田見通し」、slb.com Saudi Aramcoのジャフラおよびマスターガスシステム向け250億米ドルの発注パッケージは、新規掘削よりも増進回収へのシフトを強調しています。[2]石油技術ジャーナル、「ジャフラ発注は米国外最大のシェール開発を示す」、jpt.spe.org 欧州では、北海のオペレーターが坑井寿命を延ばすためにベロシティストリングや高度なコンプリーションを優先しています。油圧ワークオーバーユニットを使用した定期メンテナンスプログラムは、取得1バレルあたり12米ドルで生産量を約10%引き上げ、これらのリグを成熟盆地のコア資産として定着させています。この基盤活動は、油圧ワークオーバーユニット市場のサプライヤーに長期的な稼働率を確保します。

従来型ワークオーバーリグに対する低い運営費が採用を加速

深海環境では、油圧ワークオーバー介入のコストは石油換算バレルあたり約0.50米ドルであり、ジャッキアップの3~4米ドルと比較して約85%の差があります。コンパクトなユニットは要員が少なく、キルフルードの使用を最小限に抑え、リグアップを迅速化することで、直接費および間接費を大幅に削減します。タイランド湾での浅海域事例研究では、重量制約のあるプラットフォームでのバージ支援型油圧ワークオーバーが成功し、稼働率の持続的な向上が確認されています。これらの経済性は商品価格の低迷時にも魅力的であり続け、資本規律を重視する生産者が油圧ワークオーバーユニット市場への資金配分を継続することを確保しています。

浅海域における坑井寿命介入の急増が市場範囲を拡大

ChevronのTahitiキャンペーンは、マルチサービス船による酸性刺激処理を通じて1日あたり8,500バレルの原油生産量増加を達成し、リグレス浅海域ワークオーバーのモデルを実証しました。アジア太平洋地域では、PETRONASが老朽化したプラットフォーム全体でのリコンプリーションおよびプラグ・アンド・アバンドン作業に対して安定した油圧ワークオーバー稼働率を維持しています。モジュール式機器、リアルタイム監視、および船舶ベースの展開により、物流コストが削減され、脆弱な設備が保護されます。これらの革新は、従来型リグの日当を支えられないマージナルフィールドに特に、油圧ワークオーバーユニット市場の対応可能な顧客基盤を拡大します。

自律型・遠隔操作型油圧ワークオーバーユニット制御システムが操業を変革

NOVのKAIZENプラットフォームは機械学習を活用して操業パラメータを最適化し、リスクを低減して性能を標準化します。Liberty E-ROVトリムサポート船などの海底適用は、1回の展開あたり100万米ドルを費やし、高圧操作時の露出を低減します。自動化は、坑井制御分野で退職者が新規参入者を上回る中、縮小する熟練労働力を補完します。その結果としての安全性と効率性の向上が、油圧ワークオーバーユニット市場内でサービス差別化を高める技術競争を固定化しています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 介入予算を抑制する原油価格の変動 | -1.1% | 特に北米シェールを含むグローバル | 短期(2年以内) |

| 認定スナビング要員の不足 | -0.8% | 北米、欧州、成熟アジア太平洋 | 中期(2~4年) |

| 重負荷油圧ワークオーバーユニットに対するプラットフォームデッキ荷重制約 | -0.6% | 世界の海洋市場 | 中期(2~4年) |

| 活坑作業に関する規制上の遅延 | -0.3% | 欧州(英国、ノルウェー) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

介入予算を抑制する原油価格の変動が市場成長を制約

米国エネルギー情報局は、ブレント原油が2024年の81米ドルから2025年には74米ドル、2026年には66米ドルへと低下すると予測しており、オペレーターは裁量的支出を削減せざるを得ません。特に北米のシェール生産者は、生産加速よりもフリーキャッシュフローを優先し、短サイクルのワークオーバー需要を抑制しています。Halliburtonの2025年第1四半期の業績は、価格の不確実性が延期を促したことで刺激処理収益の低下を反映しました。[3]Halliburton、「2025年第1四半期業績」、halliburton.com成熟した海洋油田では、原油価格が70米ドルを下回ると介入経済性がマージナルとなり、回収期間が延び、資本承認が制限されます。したがって、価格変動は油圧ワークオーバーユニット市場に周期的な軟化をもたらします。

認定スナビング要員の不足が操業能力を制限

活坑スナビングには専門的な圧力制御能力が求められますが、ベテラン要員の退職により人材パイプラインが細くなっています。[4]Rigzone、「スナビング要員不足が活坑プログラムを妨げる」、rigzone.com 認定サイクルは18ヶ月を超える場合があり、機器の可用性が十分であっても能力拡張が遅延します。オペレーターは学習曲線を短縮する自動制御システムを採用することで対応していますが、技術採用は即時のニーズに遅れをとっています。その結果、要員不足は油圧ワークオーバーユニット市場の短期的な成長ポテンシャルを制限しており、特に経験が不可欠な高圧・高温の適用において顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ワークオーバー優位の中でスナビングユニットが勢いを増す

ワークオーバーユニットは2024年の油圧ワークオーバーユニット市場において74.5%のシェアを維持しており、従来型介入における汎用性と広範なグローバル船隊の存在感に支えられています。しかし、スナビングユニットは、オペレーターが貯留層圧力を保護しコストのかかるキルフルードプログラムを排除するために活坑技術を採用するにつれ、2030年にかけて年平均成長率6.4%で成長すると予測されています。

スナビングの採用は、圧力管理が生産性を維持し層損傷を軽減する非在来型プレイおよびサワーリザーバーで最も顕著です。オマーンの現場試験では、従来型アプローチより40%低いコストで12ヶ月以内に坑井を回復しました。能力の向上により、坑口圧力15,000 psiまでの安全な操業が可能となり、適用範囲が広がっています。信頼が高まるにつれ、油圧ワークオーバーユニット市場ではスナビングがニッチなソリューションではなく主流の選択肢として台頭するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

設置方式別:トレーラーマウントシステムが機動性の優位性を牽引

スキッドマウントパッケージは、固定プラットフォームおよび既存の陸上施設における安定性とペイロード容量により、2024年の油圧ワークオーバーユニット市場規模の58.3%を占めました。トレーラーマウントシステムは年平均成長率5.7%で拡大しており、パッドドリリングおよびマルチウェル移動スケジュールに対応したポータブルソリューションを提供しています。

最新の設計では、クイックリグアップサブストラクチャー、油圧マスト展開、およびバージ支援オプションが採用されており、オペレーターは24時間以内に坑井間を移動できます。規制の標準化により国境を越えた移送が容易になり、資産稼働率が向上しています。船隊オーナーがより高いリターンを求め、オペレーターが低いスタンバイ費用を求める中、トレーラーマウントの提供が油圧ワークオーバーユニット市場でのフットプリントを拡大しています。

リグ容量別:複雑な作業に向けて重負荷ユニットが台頭

中負荷リグ(150~300トン)は、揚力容量と管理可能なフットプリントのバランスを取りながら、油圧ワークオーバーユニット市場全体の設置台数の60.1%を占めています。しかし、坑井深度とコンプリーション荷重の増加に伴い、複雑な深海および高圧作業が重負荷ユニット(300トン超)を年平均成長率5.9%で推進しています。

新たにリリースされた60万ポンドユニットは、浮体式設備での耐候性操業を実現しながら、同等のジャッキアップよりも小型です。オペレーターはこの容量を活用して、海底ツリーを撤去せずに長距離ライナーをミリングし、1万フィートのベロシティストリングを設置します。したがって、重負荷船隊へのアップグレードは、油圧ワークオーバーユニット市場においてプレミアムスコープを獲得するためにコントラクターを有利な立場に置きます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

坑井状態別:死坑作業が優位性を維持

死坑作業は2024年の油圧ワークオーバーユニット市場において収益の73.8%を占め、多くの修理に坑井キリングを依然として要求する従来の慣行と規制上の義務を反映しています。それでも、成熟油田がより広範な機械的修理とリコンプリーションを必要とするにつれ、新規坑井への需要は2030年にかけて年平均成長率5.4%で成長しています。

改良されたBOP技術、リアルタイム圧力監視、およびスナビング熟練度が歴史的な安全上の懸念を軽減するにつれ、活坑プロジェクトは着実に拡大しています。貯留層圧力を維持することでクリーンアップ時間と環境排出量が削減され、規制が許可する場合に生産者が活坑アプローチを試みるよう促しています。両方の方法を組み合わせることで操業上の柔軟性が提供され、変化する油田ニーズに対する油圧ワークオーバーユニット市場の回復力が強化されます。

用途別:陸上セグメントが安定した成長を牽引

陸上プロジェクトは、北米における堅調な非在来型開発と世界中の成熟した陸上盆地での継続的な修復作業により、2024年の油圧ワークオーバーユニット市場の売上高の66.2%を占めました。2030年にかけての年間成長率5.5%は、海洋と比較した低い複雑性と、刺激処理、再パーフォレーション、および健全性修理を必要とする坑井の大規模なバックログによって支えられています。

海洋需要は規模は小さいものの、プレミアム価格を誇ります。最近のブラジル沖での水深4,200フィートの介入により、重負荷油圧ワークオーバーユニットがリグベースのソリューションに対するコスト効率の高い代替手段として確認されました。メキシコ湾でのハイブリッドリフトボートキャンペーンは、モジュール式機器パッケージの柔軟性をさらに示しています。これらのトレンドが合わさって、油圧ワークオーバーユニット市場の用途全体にわたるバランスの取れた拡大を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年の油圧ワークオーバーユニット市場の32.7%を占め、豊富なシェール生産、メキシコ湾深海活動、および確立されたサービスエコシステムによって牽引されました。オペレーターは、フラックヒット軽減、チュービング交換、および活坑再フラックに油圧ワークオーバーを活用し、商品価格の変動にもかかわらず機器稼働率を維持しています。連邦リース審査の強化とメタン強度目標が、フレアリングと坑井ダウンタイムを削減するリグレス介入を促進しています。

アジア太平洋地域は2030年にかけて年平均成長率6.3%を記録すると予測されており、中国の渤海湾再開発、インドの成熟油田サービスプログラム、および東南アジアの浅海域リコンプリーションがツール需要を牽引する中、全地域の中で最も速い成長を示しています。国営石油会社は高容量の油圧ワークオーバーユニットを収容するためのプラットフォームアップグレードに投資しており、オーストラリアの盆地では活坑水素生産試験をパイロット実施して地域スコープをさらに多様化しています。サプライチェーンの現地化と地域トレーニングパートナーシップが要員の可用性を確保し、長期的な成長見通しを強固にしています。

欧州の油圧ワークオーバー活動は主に北海の寿命延長キャンペーン、地熱再掘削、および炭素貯留坑井転換に焦点を当てています。厳格な安全規制が活坑スナビングの許可を遅らせていますが、規制当局との協力プログラムが新たな市場ニッチを段階的に開拓しています。エネルギー転換プロジェクトが加速するにつれ、油圧ワークオーバーユニットは炭化水素インフラの再利用に向けた多用途ソリューションを提供し、欧州盆地全体での継続的な関連性を確保しています。

競争環境

油圧ワークオーバーユニット市場における競争の激しさは、主要サービスプロバイダーが規模と技術的深度を追求する中で高まっています。SLBによる71億米ドルのChampionX買収は、生産化学および人工リフト能力を追加し、年間税引前シナジーとして推定4億米ドルの価値をもたらします。Nabors IndustriesによるParker Wellboreの買収は、チュービングレンタルおよび高仕様掘削資産を拡大し、統合された坑井建設パッケージを強化します。

技術的差別化は現在、自律制御ソフトウェア、遠隔操作型油圧パワーパック、および介入シナリオをシミュレートするデジタルツインモデルに依存しています。Halliburton、Weatherford、およびNOVはそれぞれ、ストローク効率を最適化し、スワブ荷重を管理し、重大なイベントが拡大する前に予測するAI対応プラットフォームを展示しています。顧客はますますこれらのデジタルレイヤーを要求して要員可用性リスクを軽減し、ESG報告要件を満たしており、それによって油圧ワークオーバーユニット産業内のプレミアム層を強化しています。

地域の専門業者は、重量制約のあるプラットフォーム向けの超軽量ユニットや地熱専用パッケージなどのニッチな強みに集中することでシェアを維持しています。しかし、次世代制御システムと重負荷アップグレードのための資本要件が中小コントラクターに圧力をかけ、アライアンス形成やタックイン買収を検討させる可能性があります。全体として、油圧ワークオーバーユニット市場は中程度の統合を示しており、上位5社のサプライヤーが合算収益の約55%を占めています。

油圧ワークオーバーユニット産業のリーダー企業

Halliburton

Schlumberger

Weatherford

Archer

Superior Energy Services

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:SLBはChampionXの買収を完了し、年間シナジー4億米ドルを見込み、より広範な生産資産管理ポートフォリオを確立しました。

- 2025年7月:Aramcoはジャフラシェールガスプロジェクトおよびマスターガスシステム拡張に対して250億米ドルの契約を発注し、成熟資産の生産増強目標を加速しています。

- 2025年3月:SLBはWoodside Energyとメキシコ沖Trionプロジェクトの超深海坑井18本に関する複数年契約を締結し、2026年に開始予定です。

- 2024年10月:AxisとBrigadeが合併して米国最大の坑井サービスコントラクターを形成し、1つのブランドの下に船隊を統合しました。

世界の油圧ワークオーバーユニット市場レポートの範囲

| ワークオーバー |

| スナビング |

| スキッドマウント |

| トレーラーマウント |

| 軽負荷(150トン未満) |

| 中負荷(150~300トン) |

| 重負荷(300トン超) |

| 活坑 |

| 死坑 |

| 陸上 | 在来型貯留層 |

| 非在来型・シェール | |

| 海洋 | 固定プラットフォーム |

| ジャッキアップ・リフトボート |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | ワークオーバー | |

| スナビング | ||

| 設置方式別 | スキッドマウント | |

| トレーラーマウント | ||

| リグ容量別 | 軽負荷(150トン未満) | |

| 中負荷(150~300トン) | ||

| 重負荷(300トン超) | ||

| 坑井状態別 | 活坑 | |

| 死坑 | ||

| 用途別 | 陸上 | 在来型貯留層 |

| 非在来型・シェール | ||

| 海洋 | 固定プラットフォーム | |

| ジャッキアップ・リフトボート | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

油圧ワークオーバーユニット市場の現在の価値はいくらですか?

油圧ワークオーバーユニット市場規模は2025年に107億5,000万米ドルです。

油圧ワークオーバーユニットの需要はどのくらいの速さで成長していますか?

世界の収益は2025年から2030年にかけて年平均成長率5.22%で増加すると予測されています。

油圧ワークオーバーにおいて最も急速に拡大している地域はどこですか?

アジア太平洋地域は、強力な海洋活動を背景に2030年にかけて年平均成長率6.3%で最も速い成長を示しています。

スナビングユニットが普及している理由は何ですか?

キルフルードコストを回避し貯留層圧力を維持する活坑作業が可能であり、年平均成長率6.4%を牽引しています。

この分野を形成している技術トレンドは何ですか?

自律制御システムと遠隔操作型ハードウェアが安全性を向上させ、要員不足を補い、効率性を高めています。

原油価格の変動はワークオーバー活動にどのような影響を与えますか?

価格の低下は裁量的介入を遅らせ、短期的な予算を削減する可能性がありますが、資産メンテナンスの必要性を排除するものではありません。

最終更新日: