油圧キャブチルトシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

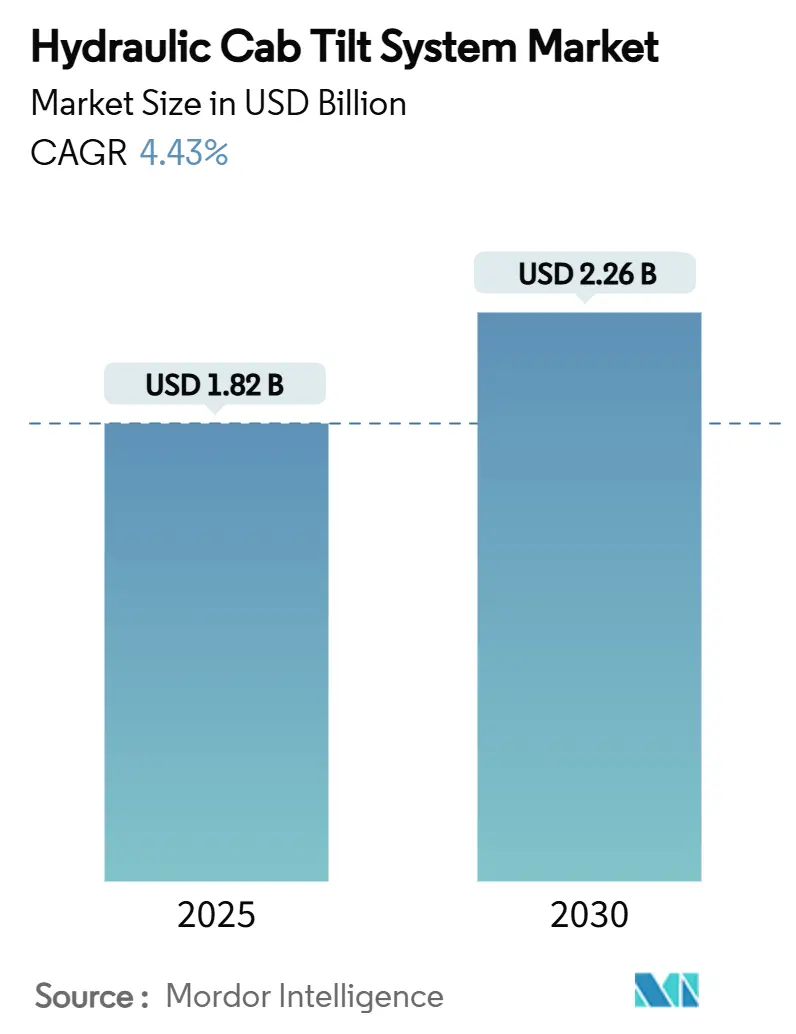

| 市場規模 (2025) | 1.82 十億米ドル |

| 市場規模 (2030) | 2.26 十億米ドル |

| 成長率 (2025 - 2030) | 4.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

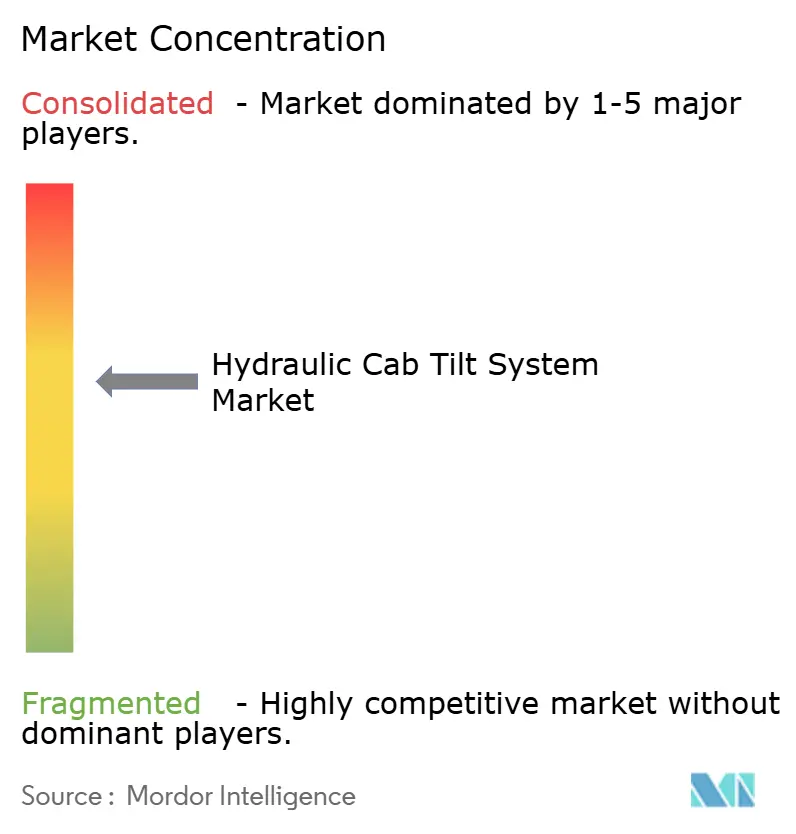

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる油圧キャブチルトシステム市場分析

油圧キャブチルトシステム市場規模は2025年に18億2,000万米ドルと評価され、2030年までに22億6,000万米ドルに達すると予測されており、予測期間中に4.43%のCAGRを記録します。建設、鉱業、農業機械にわたる堅調な需要見通しと、世界的な安全規制の強化が相まって、油圧キャブチルトシステム市場ソリューションの成長モメンタムを維持しています。高成長経済圏におけるインフラプログラムの拡大、発展途上地域における機械化率の上昇、そしてOEMによる人間工学的キャブ再設計への投資が、安定した数量増加を支えています。スマート電気油圧制御および予知保全サービスへの並行的な動きが新たな収益源を開拓する一方、鉄鋼コストの変動や流体漏れに伴う運用費(OPEX)による利益率圧力は依然として顕在化したリスクとして残っています。競争の激しさは中程度であり、既存大手企業は広範なサービスネットワークと段階的なデジタルアップグレードを活用してシェアを維持する一方、ニッチサプライヤーはコンパクト機器プラットフォームを標的としています。

主要レポートのポイント

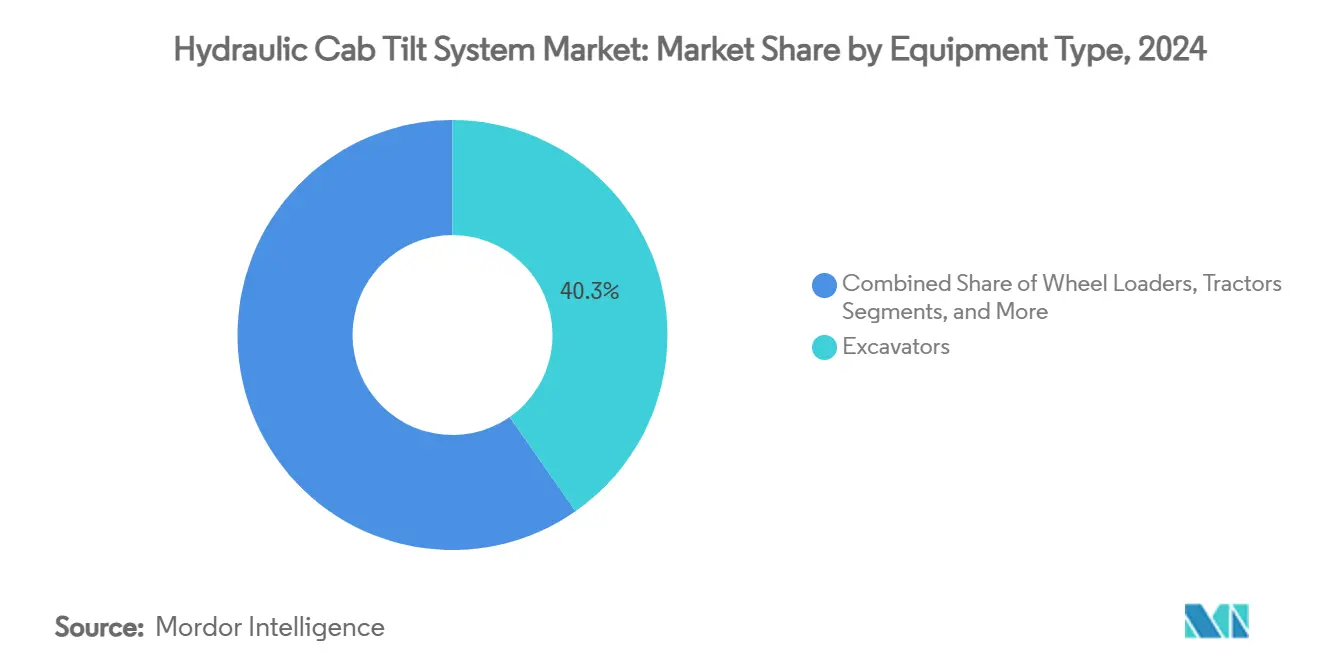

- 機器タイプ別では、掘削機が2024年に40.25%のシェアを占め、スキッドステアローダーが2025年から2030年にかけて5.33%のCAGRで最も高い成長軌道を示しています。

- エンドユーザー産業別では、建設が2024年に56.19%のシェアでトップとなり、廃棄物管理が2030年までに6.14%のCAGRで成長すると予測されています。

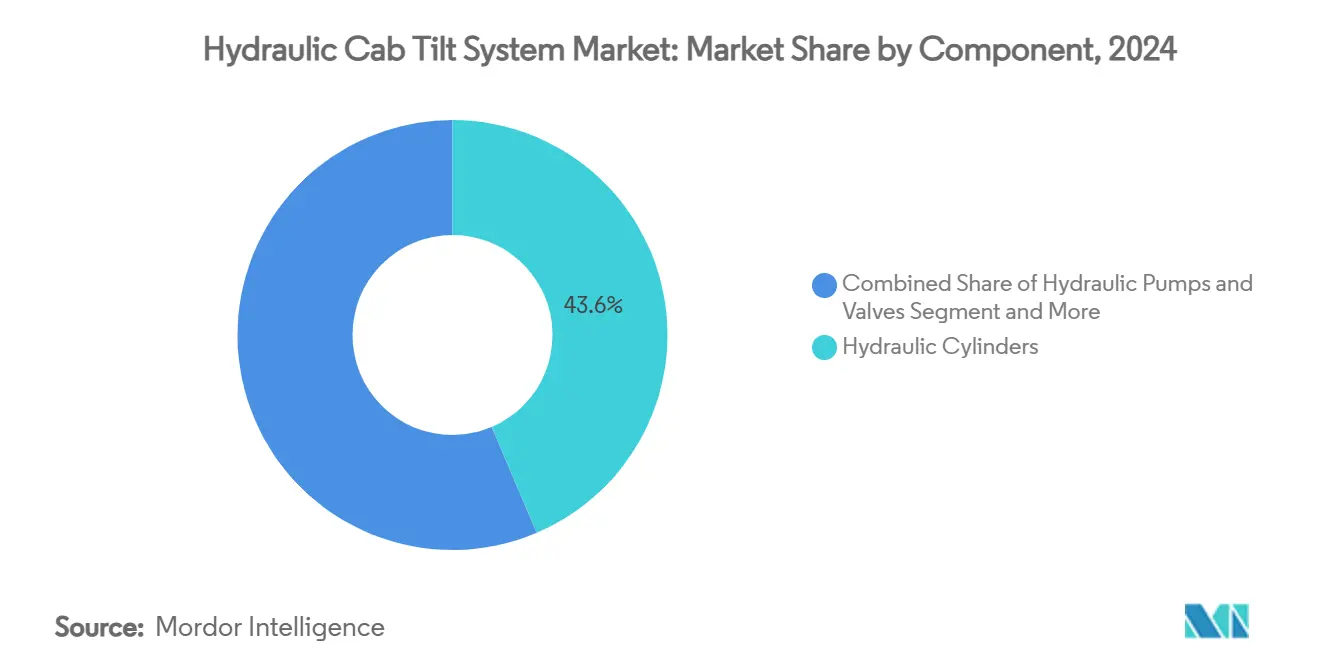

- コンポーネント別では、油圧シリンダーが2024年に43.62%の収益を占め、制御電子機器およびセンサーが同期間に5.89%のCAGRで最も急速に拡大しています。

- 作動技術別では、手動システムが2024年に75.33%のシェアを維持する一方、電気油圧式構成は2030年までに7.12%のCAGRで成長すると予測されています。

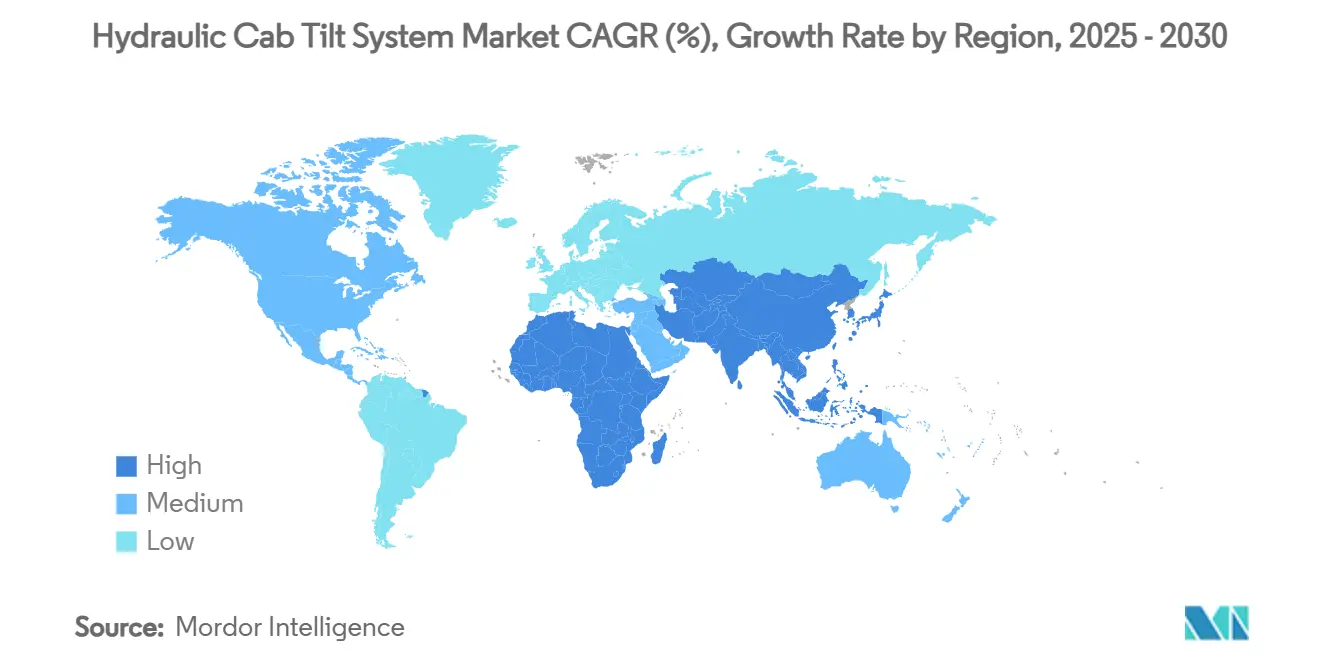

- 地域別では、アジア太平洋が2024年に38.51%の油圧キャブチルトシステム市場シェアを占め、2030年までに6.44%のCAGRで最も速い地域拡大を記録しています。

グローバル油圧キャブチルトシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ主導型重機に対する需要の急増 | +1.2% | グローバル、アジア太平洋主導 | 中期(2〜4年) |

| オフロード機械に対するメンテナンス・安全規制の強化 | +0.8% | 北米、欧州、アジア太平洋へ拡大中 | 長期(4年以上) |

| アフリカおよびアジア太平洋における鉱業回復の加速 | +0.7% | アフリカ、アジア太平洋 | 中期(2〜4年) |

| OEMによる人間工学優先のキャビン再設計プログラム | +0.5% | グローバル、北米および欧州が主導 | 長期(4年以上) |

| 予知保全を可能にするスマート電気油圧制御 | +0.4% | 当初は先進市場、グローバルへ普及 | 長期(4年以上) |

| ギガファクトリー組立ラインへのモジュール式キャブチルトキット | +0.2% | 北米、欧州、中国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インフラ主導型重機に対する需要の急増

世界規模のインフラ支出パイプラインは、油圧キャブチルトシステムを搭載した掘削機、ローダー、コンパクトトラック機械への発注を継続的に刺激しており、油圧キャブチルトシステム市場に直接的な押し上げ効果をもたらしています。米国では、1兆2,000億米ドル規模のインフラ投資・雇用法が道路、橋梁、エネルギープロジェクトに資金を提供し、機器稼働率の向上につながっています。東南アジアのメガプロジェクトや一帯一路回廊でも同様の勢いが見られ、中国からの機器輸出は2023年に前年比34%増加しました。多分野にわたる工事現場では通常、複数の機械クラスが展開されるため、安全なキャブチルトアセンブリへの単位需要が倍増します。サプライチェーンに配慮したモジュール式キットは、中堅フリートにおける後付け数量をさらに加速させます。その累積効果は、フリート拡大、部品交換、アフターマーケットサービスの好循環を生み出し、油圧キャブチルトシステム市場のベースラインを総合的に引き上げます。

オフロード機械に対するメンテナンス・安全規制の強化

労働安全機関は現在、包括的なキャビン保護エコシステムを義務付けており、油圧キャブチルトソリューションの技術的基準を引き上げています。OSHAの29 CFR 1926.1001規則は、2019年以降に製造された機械に対して転倒保護構造と容易なキャブアクセスを義務付けています [1]OSHA、「インフラ投資・雇用法ファクトシート」、osha.gov 。カナダ、オーストラリア、EUにわたるISO 3471:2008の並行的な調和も同様の要件を組み込んでいます。油圧故障の80%が汚染に起因するため、規制当局は予防保全の前提条件として迅速かつ安全なキャビンアクセスを重視しています。OEMのエンジニアリングロードマップは現在、コンプライアンス達成のために堅牢なチルトシリンダー、改ざん防止ラッチ、ロックアウトセンサーを統合しています。その結果、油圧キャブチルトシステム市場における仕様の複雑性と価格実現の長期的な向上がもたらされています。

アフリカおよびアジア太平洋における鉱業回復の加速

金属集約型のエネルギー転換目標がコモディティ需要を強く維持し、露天掘りおよび地下鉱山向けの機器発注を刺激しています。ジンバブエの鉱業生産量は2017年から2023年の間に4倍に増加し、整備性向上のために重機用キャブチルトギアを搭載した高度な掘削機の導入が進みました [2]Barloworld Equipment、「ジンバブエ鉱業拡大レポート」、barloworld-equipment.com。インドネシアでは、ニッケルおよび銅プロジェクトも同様に、安全性と稼働率を高めた機械を優先しています。過酷な操業環境は、汚染を抑制するシールドシリンダーおよび生分解性流体の価値を高めています。鉱業請負業者は、計画外のダウンタイムを削減する予知保全対応の電気油圧キットをますます指定するようになっています。これらのトレンドは、油圧キャブチルトシステム市場の長期需要曲線に対するセグメントの突出した貢献を固定化しています。

OEMによる人間工学優先のキャビン再設計プログラム

労働力不足により、OEMはオペレーターの快適性、視認性、直感的な操作性に一層注力しています。現代のトラクターは電子油圧ジョイスティックを統合しており、可変速度播種、自動ブレーキブレンディング、チルト式キャブによる効率的なメンテナンスを可能にしています。2025年向けの建設機械は360°カメラポッドと近接センサーを搭載しており、これらはサービスアクセス可能である必要があるため、より広いキャブチルト角度とスマートロックバルブが必要となります。人間工学の向上はオペレーターの疲労を軽減し、人材確保を促進することで、フリートが旧型機械を更新する動機となります。チルトキットが任意のオプションではなく必須バンドルとなるにつれ、油圧キャブチルトシステム市場の参加者が恩恵を受けています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 油圧流体の漏れおよびシール故障による高い運用費(OPEX) | -0.9% | グローバル、過酷な作業現場 | 短期(2年以内) |

| 鉄鋼およびシリンダーコンポーネント価格の変動 | -0.6% | グローバルの製造拠点 | 中期(2〜4年) |

| 2028年以降における電動アクチュエーター代替品の台頭 | -0.4% | 先進市場が先行 | 長期(4年以上) |

| 工事現場における鉱物油排出に対する都市部の禁止措置 | -0.3% | 欧州および北米の都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

油圧流体の漏れおよびシール故障による高い運用費(OPEX)

1秒に1滴の漏れでも年間約1,590リットルの無駄が生じ、流体予算と環境負債を膨らませます。漏れた油はコンポーネントの摩耗も加速させます。故障の80%が汚染の侵入に起因するためです。シールが予期せず故障するとダウンタイムコストが増大し、フリートは厳格な予防点検を余儀なくされ、労務費が増加します。コスト重視の市場では、オペレーターが高仕様のチルトシステムの採用を遅らせ、油圧キャブチルトシステム市場の短期的な数量を圧迫します。ベンダーは漏れリスクを軽減するために、改良されたロッドワイパー、コンパクトな二次封じ込めブラダー、バイオオイル対応エラストマーで対応しています。

鉄鋼およびシリンダーコンポーネント価格の変動

油圧シリンダーは、世界の鉄鋼価格に連動する高グレード合金チューブ、タイロッド、クロームメッキロッドで構成されています。2021年以降のサプライチェーンの混乱により、精密ホーニング加工チューブのリードタイムが急増し、OEMの利益率を圧迫しました。予算を守るために、一部の請負業者は機器の更新を延期し、油圧キャブチルトシステム市場サプライヤーの受注見通しに影響を与えています。対策としては、デュアルソーシング、地域密着型の機械加工拠点、材料廃棄を削減する積層造形クレビスマウントなどが挙げられます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:多様化した需要が掘削機の優位性を支える

掘削機は、土工事および採石における不可欠性を背景に、2024年の油圧キャブチルトシステム市場規模の40.25%を占めました。KomatsuのPC4000E-11テザード電動モデルは、高電圧作業中の安全なサービスアクセスを維持するために、位置フィードバック付きデュアル油圧シリンダーを統合しています [3]Komatsu、「PC4000E-11電動掘削機発売」、komatsu.com。ホイールローダー、バックホー、トラクターは安定した交換サイクルを維持していますが、機動性の高いスキッドステアローダーのコホートは5.33%のCAGRを記録すると予測されています。都市再開発プロジェクトや造園契約は、狭いスペースで機動するコンパクト機械を好み、チルトシステムの単位出荷数を押し上げています。メーカーは、任意の電気油圧バルブを備えたプラグアンドプレイ式シリンダーリンケージキットを機器クラス全体でプラットフォーム再利用可能な形で提供しています。このモジュール性はエンジニアリングコストを低減し、油圧キャブチルトシステム市場における次世代ソリューションの市場投入時間を短縮します。

Bauma 2025で発表された新興モデルは、負荷感応型電気比例バルブに連結された可変容量ポンプを披露し、チルト安定性を維持しながらエネルギー効率を最大18%改善しました。フリートが旧型機械を更新するにつれ、後付け機会も拡大しており、重機使用におけるチルトシリンダーの交換間隔は平均7〜10年で、アフターマーケット収益を保証しています。継続的な多様化の圧力により、既存大手企業は大量生産の掘削機プログラムと新興マイクロ機器ニッチ向けのカスタムキットのバランスを取ることを迫られています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:建設の規模と廃棄物管理の機動性

建設は2024年の油圧キャブチルトシステム市場規模の56.19%を占め、道路、トンネル、再生可能エネルギー設備にわたるプロジェクトパイプラインを反映しています。工事現場の安全ガイドラインにより、請負業者は転落リスクなしに迅速なエンジンおよび油圧アクセスを可能にするキャブチルトアセンブリを指定することが義務付けられています。並行して、廃棄物管理フリートは、自治体が循環経済目標に準拠するためにごみ収集車やマテリアルハンドラーを更新するにつれ、2030年までに最も速い6.14%のCAGR軌道を示しています。HEDの廃棄物専用バルブブロックは複数のシリンダー動作を同期させ、コンパクター整備中の安定したキャブ角度を確保します。

鉱業顧客は景気循環に対抗するバッファーを維持しており、コモディティ価格の変動が設備投資を調整しますが、過酷な稼働サイクルが高圧シールの予測可能な交換を促進します。農業は機械化が進む地域で着実に拡大しており、精密農業がトラクターのISOBUSネットワークに連携するスマート電気油圧への需要を高めています。多様なエンドユーザーはサプライヤーの景気循環リスクを低減する一方、用途特化型のイノベーションを促進し、油圧キャブチルトシステム市場の長期的な成長を持続させています。

コンポーネント別:シリンダーが主導し、電子機器がデルタ成長を獲得

油圧シリンダーは2024年に43.62%の収益を占め、コアエネルギー変換要素としての役割を強調しています。EnerpacのRC-Trioデザインは、高サイドロードチルト用途に対応するためにサービス寿命を30%延長するトリオベアリングカラーを追加しています。ポンプと方向制御バルブは動力発生と流量制御を支えていますが、5.89%のCAGRで成長する電子機器とセンサーに注目が集まっています。第4世代のParker DFplus比例バルブは、サイクル数と温度ログをメンテナンスアプリにストリーミングするNFCチップを内蔵しており、ハードウェアをデータノードに変えています。

リザーバー、ポンプ、モーター、マニホールドを組み合わせた統合パワーパックモジュールは、スペースが限られるコンパクトローダーで普及しています。サプライヤーはシリンダー速度をキャブの重量分布と調和させるファームウェアを共同開発し、オーバーシュートを防止しています。この機械・電子融合は予知診断とリモートファームウェアアップグレードを解放し、油圧キャブチルトシステム市場が獲得する総合的な価値を高めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

作動技術別:手動システムが持続する中、電気油圧式の採用が加速

手動レバー制御回路は2024年に75.33%のシェアを持つ設置ベースの主力として残っており、シンプルさ、低コスト、現場サービスへの親しみやすさで高く評価されています。それにもかかわらず、OEMがソフトウェア定義機能を組み込むにつれ、電気油圧パッケージは2030年までに7.12%のCAGRを達成すると予測されています。Volvo Construction Equipmentの油圧ハイブリッド掘削システムはブーム下降エネルギーを回収して再配分し、完全なキャブチルト機能を維持しながら燃料使用量を20%削減します。負荷感応ポンプ、圧力補償バルブ、ジョイスティック統合比例コントローラーが連携して、ティア4ファイナルおよびステージV排ガス規制エンジンに適した精密な位置決めを提供します。

テレマティクスの採用が拡大するにつれ、電気油圧コントローラーは摩耗分析に基づいてチルト速度を再調整する無線アップデートを配信します。価格重視の地域ではコストの障壁が依然として存在するため、段階的な製品ラインが共存しています。新興市場向けのエントリーレベルの機械式キットと、規制された地域向けのプレミアムスマートバリアントです。この階層化されたオファリングフレームワークは、アクセス可能な油圧キャブチルトシステム市場の総規模を拡大しながら、マクロショックに対するサプライヤーの緩衝材となっています。

地域分析

アジア太平洋は2024年に38.51%の油圧キャブチルトシステム市場シェアを占め、6.44%のCAGRで成長しており、大規模な公共事業、急速な工業化、地域OEMの製造基盤の深さに支えられています。中国の輸出志向型掘削機工場は月間出荷台数が10万台を超えると報告されており、その多くは国際安全基準を満たすためにチルト対応キャブを搭載しています。インドの国家インフラパイプラインは、地産地消の油圧シリンダーを奨励する政府インセンティブに支援されながら、国内製造業者への安定した発注を促しています。

北米はインフラ投資・雇用法の展開、厳格なOSHA安全指令、電気油圧式の採用を加速させる高いテレマティクス普及率に支えられ、第2位を維持しています。中西部およびサンベルト地帯の請負業者は、チルトシステムの健全性モニタリングをバンドルした予防保全契約を好みます。都市部の後付けプロジェクトは、密閉システム式キャブチルトモジュールを搭載したコンパクトスキッドステアへの需要をさらに押し上げ、地域の油圧キャブチルトシステム市場規模を拡大しています。

欧州は持続可能性を優先しており、鉱物油排出規制がフリートを合成エステルおよびシールドシリンダーへと誘導し、平均販売価格を押し上げています。ドイツおよびスウェーデンのOEMは、グリーンディール目標に沿ったエネルギー回収型チルトバルブの研究開発を主導しています。一方、アフリカは鉱業グリーンメタルラッシュの恩恵を受けており、ジンバブエ、ザンビア、コンゴ民主共和国の機械化された採掘坑は250トン掘削機に対応した大容量キャブチルトを指定しています。南米は遅れをとっていますが、ブラジルの農業機械化は大豆およびサトウキビ農場向けに設計されたトラクター搭載型チルトキャビンを中心に活力の源泉を提供しています。総じて、地域の多様性は収益源を分散させ、グローバルな油圧キャブチルトシステム市場を局所的な景気後退から守っています。

競合環境

グローバルの競争は中程度であり、主要プレーヤーが収益の相当なシェアを占める一方、地域専門業者にも余地が残されています。Caterpillarは垂直統合されたシリンダー生産と190カ国のディーラーネットワークを活用して部品供給を確保しています。2025年のチルトローテーター展開は工事現場のサイクルタイムを15%短縮し、継続的なイノベーションを示しています。Komatsuは電動化されたドライブトレインと再設計された油圧ループを連携させ、欧州の炭素削減規制に対応しながら最新のコンパクトローダーの総所有コストを削減しています。

Parker Hannifinは高帯域幅バルブ電子機器とクラウド分析パートナーシップで差別化を図っており、Camgianとの提携はAIダッシュボードを組み込み、異常なチルトトルクを検出から30秒以内にフラグを立てます。Volvo CEはハイブリッドエネルギー回収を推進して燃料費を削減しながらステージV規制への準拠を達成し、環境規制市場でのブランドを強化しています。Hydro Electronic DevicesやEnerpacなどの中堅企業は、カスタムバルブロジックやトリオベアリングシリンダーが防御可能なニッチを確保する廃棄物収集車や高トン数ジャッキング機器などのニッチ分野に注力しています。

M&Aの話題は、フルスタックオファリングを充実させることができるセンサー専門企業やバイオ流体製剤企業を中心に展開しています。一方、電動リニアアクチュエーターを商業化するスタートアップ企業は、マイクロローダーセグメントでOEMパイロットを獲得しています。サービスモデルも進化しており、サブスクリプションベースの診断プラットフォームがクラウドダッシュボードと現場流体サンプリングをバンドルし、既存の油圧キャブチルトシステム市場の大手企業の年金収入を拡大しています。技術の収束が加速する中、持続的な研究開発とパートナーシップが2030年までのシェア変動を左右する可能性が高いです。

油圧キャブチルトシステム産業リーダー

Power-Packer (Enerpac Tool Group)

Parker Hannifin Corporation

Komatsu Ltd.

Caterpillar Inc.

Volvo Construction Equipment

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Caterpillarは360°回転および40°チルトを可能にする新しいチルトローテーターラインを発表し、クローラー掘削機が位置変更なしに掘削、整地、締固め作業を切り替えられるようにしました。

- 2025年2月:Komatsuは欧州の請負業者を対象としたステージV排ガス規制エンジンと可変容量油圧ポンプを搭載した4トンスキッドステアおよび5トンコンパクトトラックローダーを発表しました。

グローバル油圧キャブチルトシステム市場レポートの調査範囲

| 掘削機 |

| ホイールローダー |

| トラクター |

| スキッドステアローダー |

| バックホーローダー |

| 建設 |

| 鉱業 |

| 農業 |

| 廃棄物管理 |

| その他の産業 |

| 油圧シリンダー |

| 油圧ポンプおよびバルブ |

| パワーパックモジュール |

| 制御電子機器およびセンサー |

| 従来型手動油圧式 |

| 電気油圧式 |

| 北米 | 米国 |

| カナダ | |

| 北米のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋のその他の地域 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東およびアフリカのその他の地域 |

| 機器タイプ別 | 掘削機 | |

| ホイールローダー | ||

| トラクター | ||

| スキッドステアローダー | ||

| バックホーローダー | ||

| エンドユーザー産業別 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 廃棄物管理 | ||

| その他の産業 | ||

| コンポーネント別 | 油圧シリンダー | |

| 油圧ポンプおよびバルブ | ||

| パワーパックモジュール | ||

| 制御電子機器およびセンサー | ||

| 作動技術別 | 従来型手動油圧式 | |

| 電気油圧式 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋のその他の地域 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東およびアフリカのその他の地域 | ||

レポートで回答される主要な質問

現在の油圧キャブチルトシステム市場規模と成長見通しはどのようなものですか?

油圧キャブチルトシステム市場規模は2025年に18億2,000万米ドルであり、4.43%のCAGRを反映して2030年までに22億6,000万米ドルに達すると予測されています。

油圧キャブチルトシステムの需要をどの地域が主導していますか?

アジア太平洋が2024年に38.51%のシェアでトップとなり、インフラ拡大とOEMの製造基盤の深さを背景に6.44%のCAGRで最も速く成長している地域でもあります。

どの機器タイプがサプライヤーに最も多くの収益をもたらしていますか?

掘削機はキャブチルトのアクセス性を必要とする建設および鉱業活動全般で広く使用されているため、40.25%で最大のシェアを占めています。

電気油圧システムはなぜ普及しているのですか?

電気油圧パッケージはセンサーフィードバック、負荷感応効率、予知保全機能を追加し、ダウンタイムと燃料消費を削減することで、7.12%のCAGR採用率を牽引しています。

最終更新日: