ハイブリッド地上・衛星テレコムネットワーク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.20 十億米ドル |

| 市場規模 (2031) | 33.45 十億米ドル |

| 成長率 (2026 - 2031) | 20.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイブリッド地上・衛星テレコムネットワーク市場分析

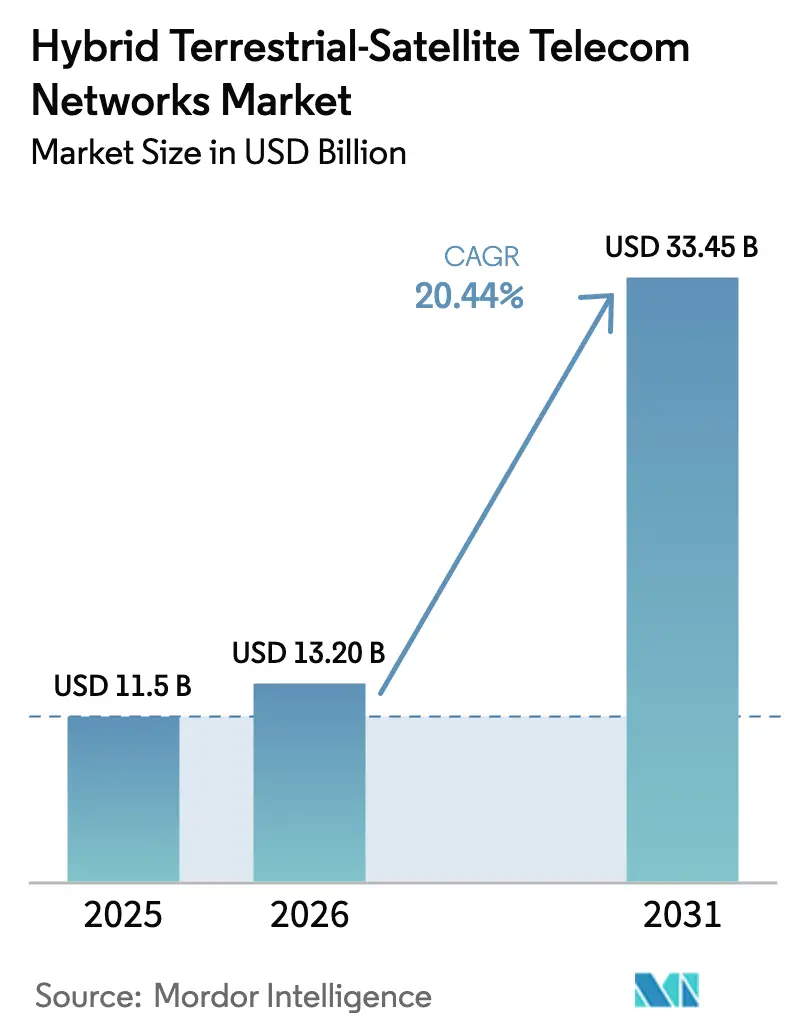

ハイブリッド地上・衛星テレコムネットワーク市場規模は、2025年の115億米ドルから2026年には132億米ドルに成長し、2026年から2031年にかけてCAGR 20.44%で2031年までに334.5億米ドルに達すると予測されています。3GPP リリース17の非地上系ネットワーク(NTN)標準の進展、2024年以降の打ち上げコストの約50%という大幅な削減、および政府が資金を提供する農村部ブロードバンド義務化により、衛星リンクはバックアップから5Gアクセスの不可欠な要素へと転換しました。特に光ファイバーが経済的に成立しない地域においてその傾向が顕著です。モバイルネットワークオペレーターは現在、Kuiper、Starlink、AST SpaceMobileの容量をコアネットワークに組み込み、規制上のサービス品質目標を満たすシームレスなカバレッジを確保しています。そのため、資本流入はマルチオービットアーキテクチャ、エッジゲートウェイ、および総所有コストを低減し新たな収益源を開拓するAIベースのトラフィックオーケストレーションへとシフトしています。オペレーターの熱意は、垂直統合型ハイパースケーラー、従来のGEO既存事業者、および新興LEO専業者間の激しい競争として現れています。北米はスペクトル共有および直接デバイス接続パイロットの試験場であり続ける一方、アジア太平洋地域ではChina Mobile、NTT DOCOMO、インドの国営オペレーターが衛星を通じた5Gフットプリントの拡大を競い、最速の設備投資増加を記録しています。

レポートの主要ポイント

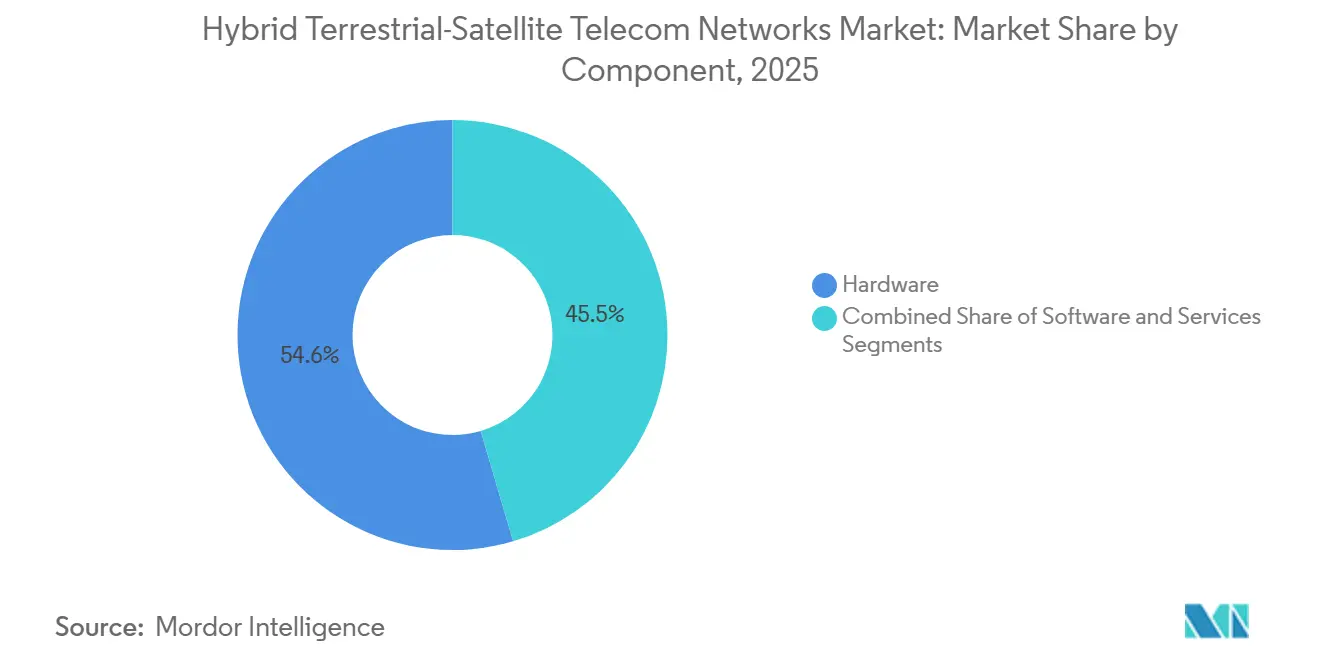

- コンポーネント別では、ハードウェアが2025年のハイブリッド地上・衛星テレコムネットワーク市場シェアの54.55%を占めてリードしており、一方でソフトウェアは2031年までに24.50%のCAGRで拡大すると予測されています。

- プラットフォーム別では、衛星コンステレーションが2025年のハイブリッド地上・衛星テレコムネットワーク市場において38.97%のシェアを保持しており、ユーザー機器は2031年までに27.82%のCAGRで進展しています。

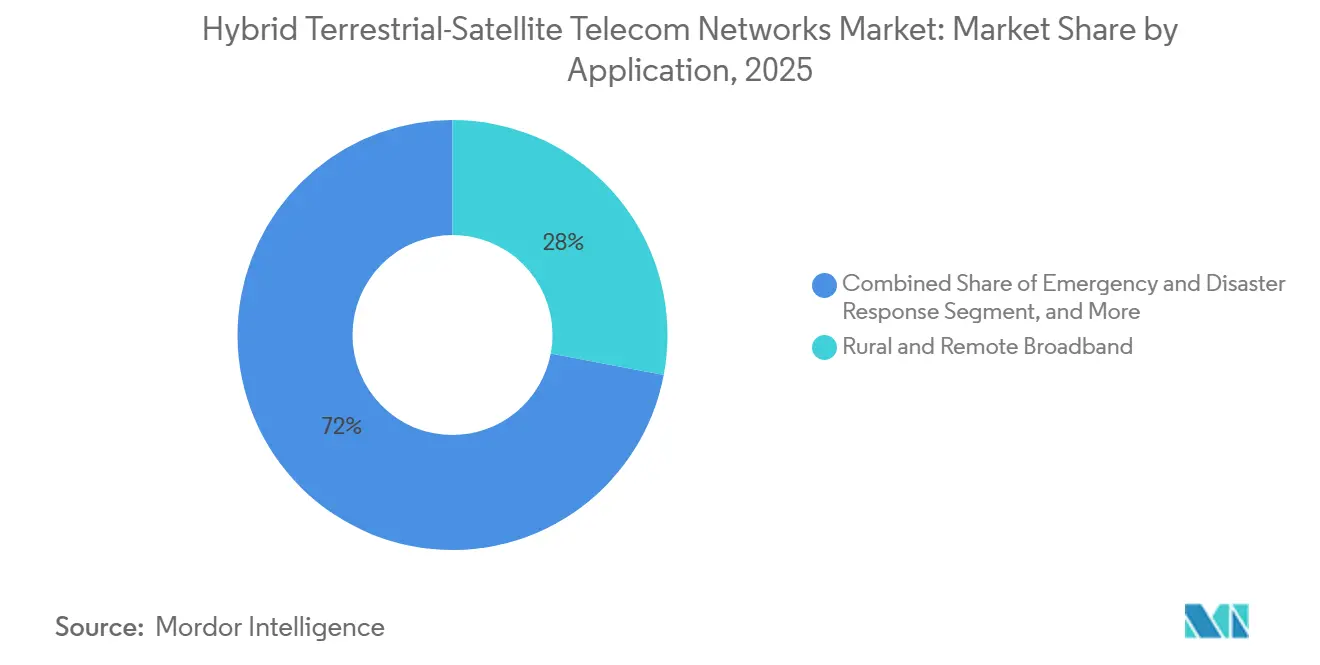

- アプリケーション別では、農村・遠隔地ブロードバンドが2025年の収益シェアの27.98%を占め、モノのインターネット(IoT)のユースケースは2031年までに26.45%のCAGRで成長すると予測されています。

- エンドユーザー別では、モバイルネットワークオペレーターが2025年の収益の31.32%を占め、一方で消費者向け直接デバイス接続セグメントは2026年から2031年にかけて28.67%のCAGRを記録しています。

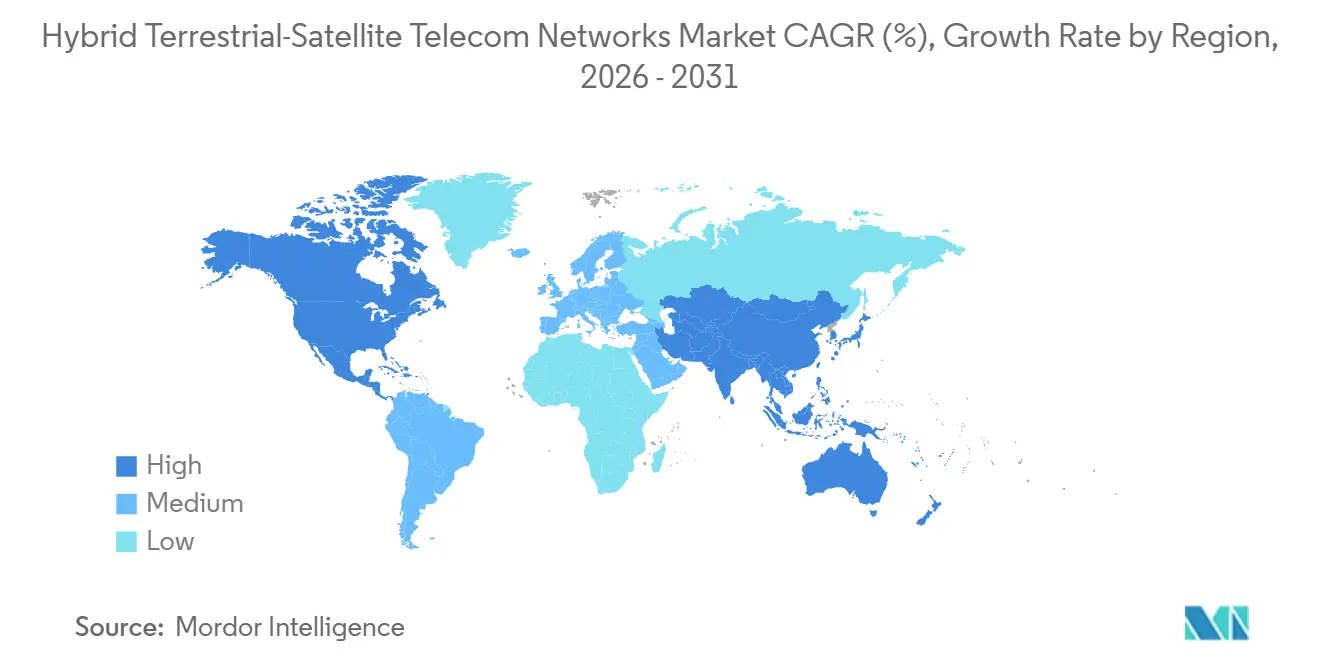

- 地域別では、北米が2025年の収益シェアの35.70%を占め、一方でアジア太平洋地域は2031年までに最速の地域CAGRである25.41%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルハイブリッド地上・衛星テレコムネットワーク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 3GPP リリース17 NTN標準化 | +4.2% | グローバル、北米・欧州・アジア太平洋での早期普及 | 中期(2〜4年) |

| 政府が資金を提供する農村部ブロードバンドプログラム | +5.1% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 再利用可能な打ち上げ機によるコンステレーション設備投資の削減 | +3.8% | グローバル、北米およびアジア太平洋オペレーターへの影響が最大 | 長期(4年以上) |

| 強靭な災害対応接続への需要 | +2.3% | 北米、アジア太平洋、南米 | 短期(2年以内) |

| LEO・地上ハンドオフのためのAI駆動型トラフィックステアリング | +2.9% | グローバル、高密度地上グリッドが存在する地域で最も強力 | 中期(2〜4年) |

| アイドル衛星容量のスペクトル取引市場 | +1.5% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

3GPP リリース17 NTN標準化

確定された無線インターフェース規則により、スマートフォンは衛星をネイティブ無線ノードとして扱えるようになり、大型アンテナが不要となりモデムの複雑さが軽減されました。2025年末までに5,000万台以上のSnapdragon X80およびDimensity 9400デバイスが出荷され、内蔵衛星カバレッジに対する消費者の需要が実証されました。リリース18はこの機能をNB-IoTおよびLTE-Mに拡張し、センサーの消費電力を1ワット未満に抑え、農業および海事分野での普及を拡大します。2026年1月に認定された相互運用性テストにより、クロスオペレーターローミングが機能することが示され、共通の課金プロファイルでサービスを提供するキャリアに自信を与えています。[1]GSMA、「NTNローミングプロファイル認定」、gsma.comシリコンベンダーがNTNロジックを商用チップセットに統合するにつれ、生産規模の経済によりハンドセットのプレミアムが低下し、ミッドティアモデルへの普及が加速しています。

政府が資金を提供する農村部ブロードバンドプログラム

米国のBEADプログラムは444億5,000万米ドルを充当し、光ファイバーコストが1マイルあたり10万米ドルを超える場合にはハイブリッド設計を義務付けています。18の州がすでに衛星・地上系入札者を認定し、LEOリンクを一時的な橋渡しではなく恒久的なインフラへと転換しています。欧州の60億ユーロのIRIS2コンステレーションは、トラフィックをEU域内に留め5Gコアと相互運用することを義務付ける主権条項を組み込んでいます。インドの農村部新設5Gサイトへの衛星バックホール義務化により、オペレーターはNTNゲートウェイを展開せざるを得ず、中国の150億人民元の基金はチベットおよび新疆での統合をパイロット展開しています。こうした政策は潜在的な需要を確定契約へと転換し、コンステレーション所有者および地上系キャリアの収益パイプラインを強化しています。

再利用可能な打ち上げ機によるコンステレーション設備投資の削減

Falcon 9は2025年に23回飛行の記録を更新し、LEOへの打ち上げ価格を1キログラムあたり2,500米ドルへと押し下げ、2020年水準の半分となりました。[2]SpaceX、「Starlink ダイレクト・トゥ・セル」、spacex.comNew GlennおよびVulcan Centaurの打ち上げにより、Kuiperの衛星1機あたりのコストが100万米ドル未満となり、地域キャリアや小国が国家マイクロコンステレーションを検討できるようになりました。[3]Amazon、「プロジェクトKuiper最新情報」、aboutamazon.comAST SpaceMobileは、2023年のプロトタイプと比較してBlueBirdの製造・打ち上げ費用を40%削減したと報告し、20機の衛星によるグローバルグリッドの構築を加速しています。より速く安価な打ち上げにより回収期間が短縮され、衛星の平均機齢を5年未満に保つ二次補充サイクルが正当化され、電力効率の高いペイロード設計とスループットが向上します。

強靭な災害対応接続への需要

2024年のハリケーン・ヘレンおよびメリッサは、地上グリッドが数週間にわたって機能不全に陥る可能性を示しました。AT&Tの衛星対応FirstNetトラックは48時間以内に優先リンクを復旧し、光ファイバー修復チームより60%速い対応を実現しました。Starlinkの端末は3日以内にジャマイカの病院に接続を提供し、国家災害備蓄のモデルとなりました。NOAAとVerizonは現在、衛星バックホールを使用してドローンからハリケーンコアの映像をストリーミングしており、この手法は山火事監視にも採用されています。気候変動による災害が激化するにつれ、ファーストレスポンダー機関は調達仕様にハイブリッドカバレッジを要求するようになり、消費者のピーク時間外でも予測可能な容量予約を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デュアルモード端末およびゲートウェイの高い設備投資 | -2.7% | グローバル、アジア太平洋および南米で深刻 | 短期(2年以内) |

| 複雑な多管轄ライセンス制度 | -1.9% | 欧州およびアジア太平洋 | 中期(2〜4年) |

| 5G-URLLCにおけるドップラー誘起遅延問題 | -1.4% | グローバルの産業・自動車ユーザー | 長期(4年以上) |

| バッテリー式IoTノードの電力予算制限 | -1.2% | 農業、物流、海事セクター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デュアルモード端末およびゲートウェイの高い設備投資

デュアルモードスマートフォンは依然として地上専用機より150〜300米ドル高く、平均販売価格が200米ドル未満の市場では普及が制限されています。1台あたり500万〜1,500万米ドルの価格のゲートウェイノードは、往復遅延100ミリ秒未満を達成するために500〜1,000キロメートルごとに設置する必要があり、オペレーターのバランスシートを圧迫します。BlueBird単独でも、グローバルローミングを実現するために2億米ドル以上の地上インフラが必要となります。資金調達の障壁により商業ローンチが1年遅延し、先行者優位が圧縮され収益認識が遅れる可能性があります。

複雑な多管轄ライセンス制度

EUに参入するハイブリッドオペレーターは27の国内規制を交渉する必要があり、このプロセスによりVodafoneのSatellite Connect Europeのローンチは計画より9ヶ月遅延しました。2025年に発行されたRSPGガイドラインはコア原則を調和させていますが、電力フラックスおよびデバイスタイプの詳細は加盟国に委ねられており、ドイツが2026年半ばに承認する一方でイタリアは2027年まで延期しています。アジア太平洋地域では、インドのセキュリティクリアランス、日本の緊急時限定制限、中国の国内トラフィックルーティング義務がそれぞれ異なるコスト層を課しています。この断片化により、コンステレーション所有者はビーム、暗号化、課金をカスタマイズせざるを得ず、規模の経済が損なわれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアオーケストレーションがマージン拡大を牽引

ハードウェアは2025年の総収益の54.55%を占め、衛星、打ち上げサービス、デュアルモードデバイスへの多額の支出を反映しています。しかしソフトウェアは24.50%のCAGRで他のすべての層を上回ると予測されています。このシフトにより、オーケストレーションエンジン、スライスコントローラー、AIトラフィックディレクターがハイブリッド地上・衛星テレコムネットワーク市場の中核的な利益レバーとして位置付けられます。Qualcommのモデムファームウェアは衛星エフェメリスを10秒先に予測し、ハンドオフ遅延を40%削減して音声継続性を向上させており、オペレーターはこの優位性をプレミアムサービス層として収益化しています。

サービス収益はソフトウェアの軌跡に追随し、オペレーターがコンステレーションからコアへの統合および24時間365日のネットワーク運用をアウトソーシングしています。NokiaのNetwork as Codeプラットフォームにより、企業はAPIを通じてオンデマンドの衛星帯域幅を予約でき、接続性をプログラム可能なリソースへと転換しています。アンテナや電源システムは依然として不可欠ですが、増分価値の多くはスペクトル再利用を最大化し、ドップラーオフセットを圧縮し、リアルタイムで規制遵守を確保するコードに蓄積されます。チップセット価格の下落に伴い、マージン貢献はアルゴリズムとライフサイクルサポートへと決定的にシフトし、ハイパースケーラーが接続性とクラウドサービスをバンドルする戦略的論理を強化しています。

プラットフォーム別:ユーザー機器の普及が直接デバイス接続へのシフトを加速

衛星コンステレーションは2025年の請求額の38.97%を占めましたが、チップセット統合が参入障壁を大幅に引き下げるにつれ、成長はユーザー機器へとシフトしています。ハイブリッド地上・衛星テレコムネットワーク市場規模の配分では、ユーザー機器が2031年までに27.82%のCAGRで推移しており、ハンドセットベンダーがシングルSIM動作のためにNTN機能を組み込んでいることを反映しています。MediaTekのDimensity 9400は部品表コスト15米ドル未満で衛星メッセージングを追加し、コスト構造をミッドティア消費者価格帯に合わせています。

地上インフラは依然として資本を吸収しており、特に衛星容量を仲介するスライス対応のスタンドアロン5Gコアがその中心です。LEO、MEO、GEO軌道間でビームをステアリングできるエッジゲートウェイが光ファイバー陸揚げ局付近に普及し、実効的な経路長を短縮してドップラー歪みを軽減しています。Amazonのkuiper顧客宅内端末は299米ドルで、従来のGEO VSATのコストを半減させながらWi-Fi 7をバンドルし、人口希薄な地域での住宅向け普及を実用的なものにしています。直接デバイス接続機能が主流となるにつれ、差別化されたパフォーマンスは生の衛星数よりも、デバイスと基地局がサブ秒間隔で軌道を切り替える巧みさから生まれるようになります。

アプリケーション別:IoTが従来のブロードバンドユースケースを凌駕

農村ブロードバンドは依然として2025年収益の27.98%という最大のシェアを占めていますが、IoTサービスは現在最も急峻な成長軌跡を示しています。ハイブリッド地上・衛星テレコムネットワーク市場では、3GPP リリース18の最適化により電池駆動センサーが1ワットの予算内で衛星経由で送信できるようになり、IoTカテゴリーが26.45%のCAGRで成長します。農業、石油パイプライン、鉄道物流の資産追跡が大規模IoTの大部分を占め、遠隔バルブ制御とグリッド自動化がクリティカルIoT需要を定義しています。

VodafoneのGEOプラスLEOモデルはメッセージ単位で課金し、散発的なステータス確認のみを必要とする流通業者の所有コストを大幅に削減しています。Deutsche TelekomはGEO、LEO、地上LTE-Mを組み合わせて産業オートメーションの1秒未満の反応時間を保証し、ハイブリッドリンクが決定論的制御ループを満たせることを実証しています。海事・航空オペレーターはレイテンシーと空視野の可用性のバランスを取るマルチオービットバンドルを採用しており、SESのO3b mPOWERは航空機1機あたり100Mbpsを提供し、4Kストリーミングとテレメトリーの同時利用に十分な帯域幅を確保しています。緊急対応機関および防衛ネットワークが需要を補完し、光ファイバー切断や妨害電波発生時にも指揮の継続性を確保するために衛星の耐障害性を活用しています。

エンドユーザー別:消費者が直接デバイス接続の急増を牽引

モバイルネットワークオペレーターは、衛星容量の卸売購入とゲートウェイの展開により2025年の請求額の31.32%を占めました。消費者の採用は現在加速しており、28.67%のCAGRを記録しています。これは主要スマートフォンが衛星SOS、メッセージング、そして近い将来には音声機能を組み込んでいることを反映しています。NTT DOCOMOの2026年度のローンチにより、日本はハードウェアの追加なしに日常ユーザーがLEOカバレッジにアクセスできるアジア初の市場となります。T-Mobileはすでに後払い契約者に追加費用なしで衛星テキストを提供しており、このサービスを贅沢品ではなく耐障害性機能として位置付けています。

企業はオフグリッドサイトでも100ミリ秒未満のレイテンシー目標を達成するために、鉱業、石油、農業向けのボンディングリンクを活用しています。Maerskなどの海運大手は常時接続リンクを通じてルートを最適化し、太平洋横断で燃料を3%節約しています。航空会社は乗客1人あたり100Mbpsを約束するフェーズドアレイを客室に装備し、接続性を付帯収益に転換して飛行運航を改善しています。防衛機関は商用LEOを暗号化アーキテクチャに統合し、単一軌道の障害に対してネットワークを強化しながら戦術的帯域幅を拡大しています。

地域分析

北米は2025年の収益の35.70%を占め、FCCのスペクトル共有マイルストーンと、高コスト地域のハイブリッド展開を補助する444億5,000万米ドルのBEADプログラムに支えられています。米国はAT&TがKuiperバックホールと光ファイバーを結合し、T-MobileがPCSバンドの直接セル接続をベータ運用し、VerizonがFirstNet緊急ドローンに衛星リンクを使用するイノベーションハブとして機能しています。カナダのTelusとBellはAST SpaceMobileに投資して北部地域へのサービス拡大を図り、メキシコは外国コンステレーションが現地パートナーなしに直接販売できるようライセンスを合理化し、Starlinkの農村カバレッジを加速させています。

アジア太平洋地域は2031年までに25.41%のCAGRという予測で成長をリードしています。中国の150億人民元の基金は、国内コンステレーションとSA-5Gコア間の相互運用性を2027年までに検証するよう国営キャリアに義務付けています。インドの指令により、新設の遠隔地5G基地局はすべて衛星バックホールをサポートする必要があり、Bharti AirtelのOneWebアライアンスは民間キャリアの勢いを示しています。NTT DOCOMOによる2026年初頭の商業ローンチにより、消費者は全国規模の直接デバイス接続カバレッジを利用できるようになり、韓国は外国サプライヤーへの依存を低減するために国産ゲートウェイ技術に2,000億韓国ウォンを投資しています。オーストラリアは地域接続に12億豪ドルを投じ、鉱業および先住民コミュニティ向けにStarlinkバックホールを展開しています。

欧州は政策調和を通じて前進していますが、依然として段階的な状況にあります。2025年に発行されたRSPGガイドラインは直接デバイス接続の青写真を示していますが、電力フラックス制限とデバイス認証は国ごとに異なり、EU全域での展開を遅らせています。60億ユーロのIRIS2プロジェクトは主権ルーティングと5Gコア統合を保証し、国内メーカーと打ち上げプロバイダーを支援しています。VodafoneとAST SpaceMobileは2026年末までにドイツ、スペイン、英国でサービスを開始し、遅れている市場に先立って商業的実行可能性を証明します。南米、中東・アフリカは普及曲線の初期段階にありますが、ブラジルの規制当局は2025年にKuiperとStarlinkにライセンスを付与し、湾岸協力会議諸国はThuraya(スラヤ)およびInmarsatと砂漠回廊をカバーするための交渉を進めています。

競合ランドスケープ

グローバル収益の15%以上を支配する事業体は存在せず、中程度の断片化が見られますが、合併・買収は加速しています。SESは2025年に31億米ドルでIntelstatを買収し、100機のGEO衛星と26機のmPOWER MEO機を組み合わせ、航空、海事、政府ユーザー向けにレイテンシー選択型バンドルを市場投入しました。Amazonの垂直統合型Kuiper部門は軌道上に200機の衛星を保有し、2026年第1四半期までに5カ国で商業サービスを開始する予定で、AWSエッジプレゼンスを活用してコンピューティングとストレージをクロスセルしています。

AST SpaceMobileは2025年第4四半期にVodafone、AT&T、楽天への事前販売容量から5,400万米ドルの収益を計上し、20機の衛星規模への拡大に伴い2026年には1億4,000万米ドルを見込んでいます。スペクトル戦略がリーダーを差別化しています。SpaceXはFCCの厳格な電力フラックス密度規則の下で既存のPCSバンドを活用し、新たなハンドセットハードウェアなしに農村カバレッジを提供しています。

Lynk Globalは3GPPにNB-IoT知的財産を提供し、コンステレーションが量産展開に遅れをとっていても、ライセンス収益を確保しています。レガシーGEOオペレーターはソフトウェア定義ペイロードを弾性ビームフォーミング向けに改修し、資産寿命を延ばしてヘルツあたりの収益を向上させています。打ち上げ経済は依然として不確定要素であり、再利用可能な大型打ち上げ機のコストがさらに30%低下すれば、LEO先行事業者は宇宙機数を3倍にし、GEOオペレーターの価格傘を希薄化させる可能性があります。

ハイブリッド地上・衛星テレコムネットワーク産業リーダー

Space Exploration Technologies Corp.

AST SpaceMobile, Inc.

Lynk Global, Inc.

Eutelsat S.A.

Intelsat S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:TelusがAST SpaceMobileに投資し、2026年末までにカナダの直接デバイス接続サービスを開始することを約束しました。

- 2026年2月:NTT DOCOMOが2026年度初頭にStarlinkを活用した直接セル接続サービスを確認しました。

- 2025年12月:7機目のBlueBird衛星が打ち上げられ、未改造スマートフォン向けのシステムスループットが120Mbpsに向上しました。

グローバルハイブリッド地上・衛星テレコムネットワーク市場レポートの調査範囲

ハイブリッド地上・衛星テレコムネットワーク市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、プラットフォーム(衛星コンステレーション、地上インフラ、ユーザー機器、エッジノードおよびゲートウェイ)、アプリケーション(緊急・災害対応、海事接続、航空IFCおよびATCバックアップ、農村・遠隔地ブロードバンド、モノのインターネット(大規模IoT、クリティカルIoT)、防衛・セキュリティネットワーク、その他のアプリケーション)、エンドユーザー(政府・防衛機関、海事オペレーターおよびOEM、航空会社および無人航空機オペレーター、モバイルネットワークオペレーター(MNO)、企業および中小企業、消費者(直接デバイス接続)、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| 衛星コンステレーション |

| 地上インフラ(RANおよびコア) |

| ユーザー機器(ハンドセット、CPE、IoT) |

| エッジノードおよびゲートウェイ |

| 緊急・災害対応 |

| 海事接続 |

| 航空IFCおよびATCバックアップ |

| 農村・遠隔地ブロードバンド |

| モノのインターネット(大規模IoT、クリティカルIoT) |

| 防衛・セキュリティネットワーク |

| その他のアプリケーション |

| 政府・防衛機関 |

| 海事オペレーターおよびOEM |

| 航空会社および無人航空機オペレーター |

| モバイルネットワークオペレーター(MNO) |

| 企業および中小企業 |

| 消費者(直接デバイス接続) |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC諸国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| プラットフォーム別 | 衛星コンステレーション | ||

| 地上インフラ(RANおよびコア) | |||

| ユーザー機器(ハンドセット、CPE、IoT) | |||

| エッジノードおよびゲートウェイ | |||

| アプリケーション別 | 緊急・災害対応 | ||

| 海事接続 | |||

| 航空IFCおよびATCバックアップ | |||

| 農村・遠隔地ブロードバンド | |||

| モノのインターネット(大規模IoT、クリティカルIoT) | |||

| 防衛・セキュリティネットワーク | |||

| その他のアプリケーション | |||

| エンドユーザー別 | 政府・防衛機関 | ||

| 海事オペレーターおよびOEM | |||

| 航空会社および無人航空機オペレーター | |||

| モバイルネットワークオペレーター(MNO) | |||

| 企業および中小企業 | |||

| 消費者(直接デバイス接続) | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC諸国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ハイブリッド地上・衛星テレコムネットワークの収益成長率はどのくらいですか?

市場の収益は2026年の132億米ドルから2031年までに334.5億米ドルに増加し、CAGRは20.44%と予測されています。

どの地域が最も多くの新規ユーザーを獲得しますか?

アジア太平洋地域は25.41%のCAGRという最も急峻な成長軌跡を示しており、中国、日本、インドでのオペレータートライアルが後押ししています。

スマートフォンが主流の衛星メッセージングを提供するのはいつですか?

2025年末に統合されたチップセットがすでにこれをサポートしており、400米ドル未満の大衆向けハンドセットには2027年までにこの機能が搭載される見込みです。

2025年の収益のうちハードウェアが占めるシェアはどのくらいですか?

ハードウェアは2025年収益の54.55%を占め、衛星、打ち上げ、デュアルモードデバイスを反映しています。

最も急速に拡大しているアプリケーションはどれですか?

資産追跡から産業オートメーションに至るIoTサービスは、2031年までに26.45%のCAGRで成長すると予測されています。

最終更新日: