ハイブリッドOTTマネタイゼーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.89 十億米ドル |

| 市場規模 (2031) | 22.39 十億米ドル |

| 成長率 (2026 - 2031) | 10.02% CAGR |

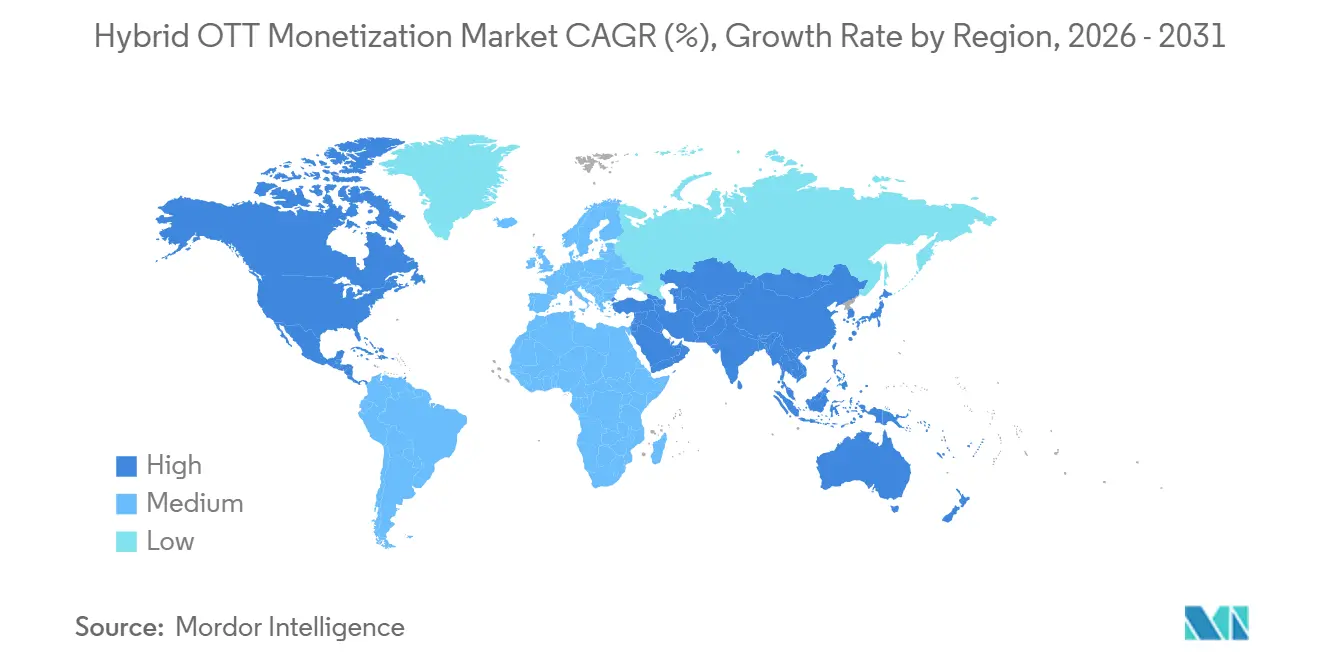

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor IntelligenceによるハイブリッドOTTマネタイゼーション市場分析

ハイブリッドOTTマネタイゼーション市場規模は、2025年の131.2 ビリオン 米ドルから2026年には138.9 ビリオン 米ドルへと拡大し、2031年までに223.9 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 10.02%で成長する見込みです。ハイブリッドOTTマネタイゼーション市場は、単一収益ストリーミングモデルから脱却し、サブスクリプション、広告、無料ストリーミング、トランザクションベースのアクセスを単一プラットフォーム内で組み合わせた階層型構造へと移行しています。この転換は、コネクテッドTVの普及拡大、プログラマティック広告ツールの高度化、および広告インベントリを付随的な機能ではなく継続的な収益源として扱うデバイスエコシステムによって支えられています。広告付きの低コストおよび無料視聴オプションに対する消費者の受容度は、広告付きアクセスが二次的なオファーではなく主流のエントリーポイントとなるほどに向上しています。ハイブリッドOTTマネタイゼーション市場はまた、成熟地域におけるサブスクリプション疲れと新興地域における価格感度からも支持を得ており、これにより混合価格設定とバンドル戦略が純粋なサブスクリプションプランよりも持続性の高いものとなっています。大手プラットフォームは、コンテンツコストと測定ギャップが依然として困難な制約として残る中でも成長を支えられるよう、より広範なデータエコシステム、より緊密なバンドル構造、およびより深いマネタイゼーション層の構築によって対応しています。

主要レポートのポイント

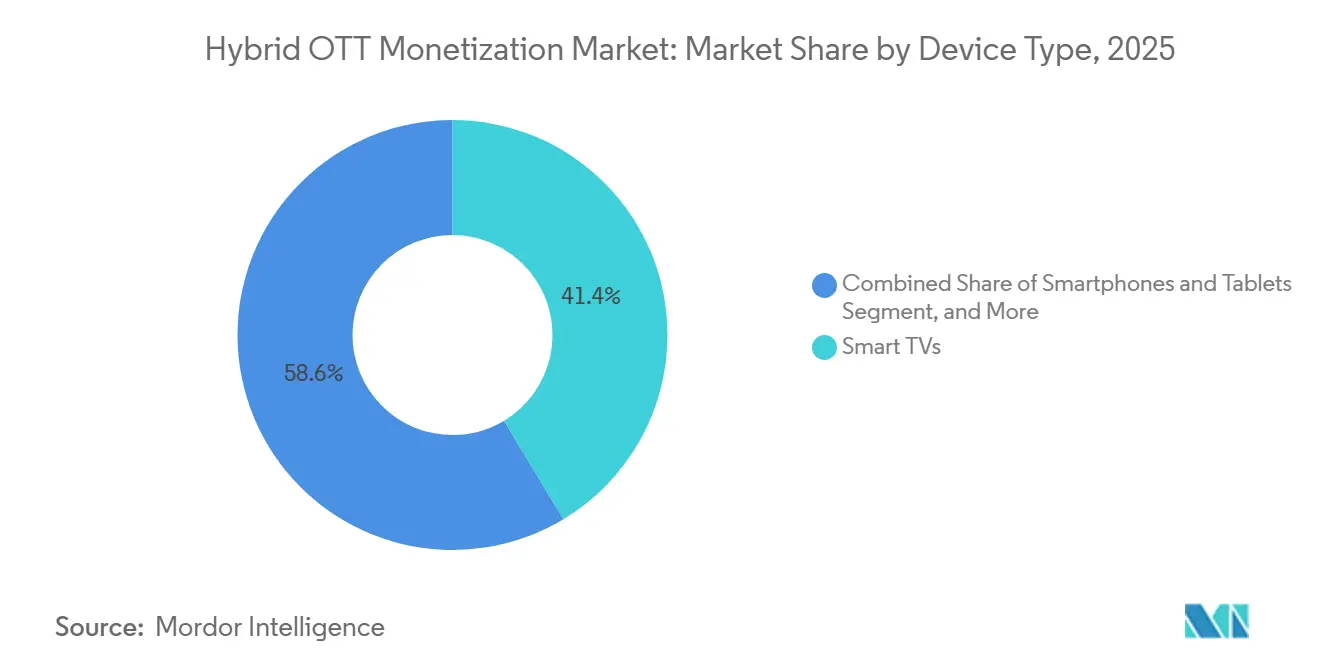

- デバイスタイプ別では、スマートTVが2025年の収益の41.37%を占め、予測期間を通じてハイブリッドOTTマネタイゼーション市場においてCAGR 11.32%を記録する最大かつ最も急速に拡大するデバイスカテゴリーであり続けました。

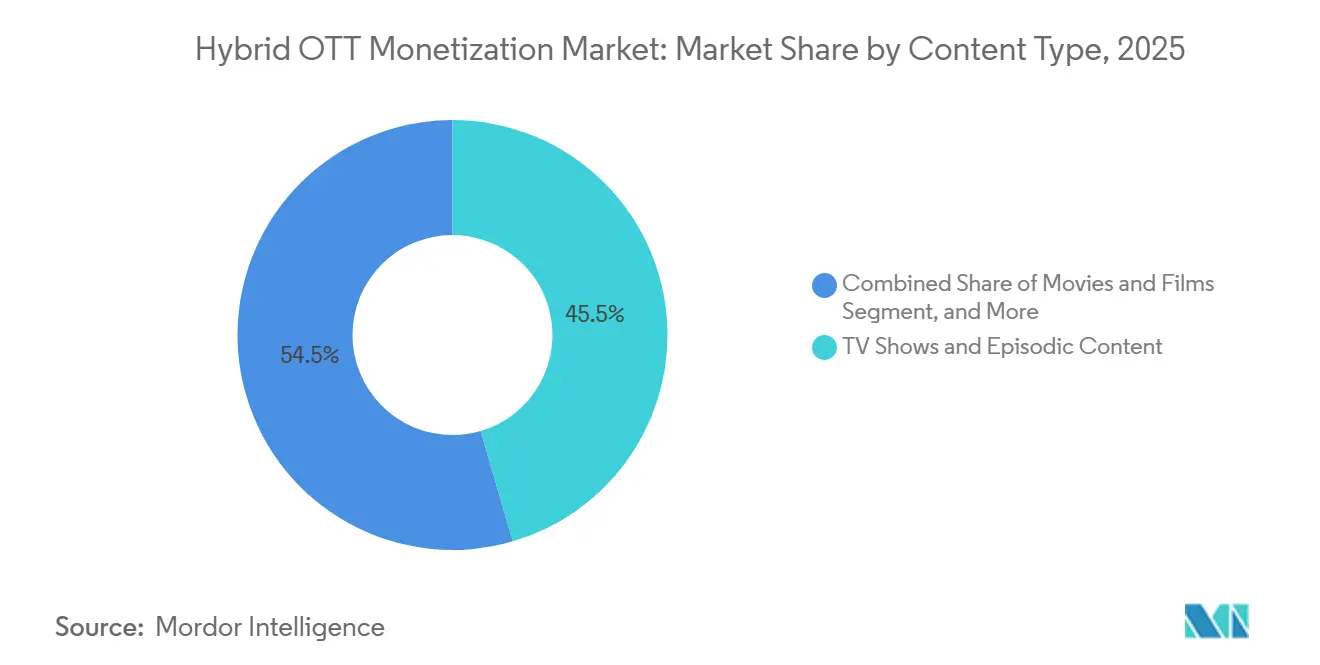

- コンテンツタイプ別では、TVショーおよびエピソードコンテンツが2025年に最大の収益シェアを占め、ドキュメンタリーは2031年までにCAGR 11.73%で拡大すると予測されています。

- 地域別では、北米が2025年の世界収益の31.82%を占め、アジア太平洋はハイブリッドオーバー・ザ・トップ(OTT)マネタイゼーション市場において2031年までにCAGR 11.61%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルハイブリッドOTTマネタイゼーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| SVODリーダーにおけるハイブリッド層採用の増加 | +2.8% | グローバル | 短期(2年以内) |

| CTVのOEMエコシステムを通じたFASTマネタイゼーションの拡大 | +2.1% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| サブスクリプション疲れがバンドルとフリーミアム転換を加速 | +1.7% | 北米、欧州 | 中期(2〜4年) |

| ファーストパーティ視聴データが広告収益最適化を改善 | +1.4% | 北米および欧州 | 中期(2〜4年) |

| アジア太平洋および南米におけるローカライズドコンテンツマネタイゼーションの拡大 | +1.0% | アジア太平洋中核、南米への波及 | 中期(2〜4年) |

| ライブスポーツとイベントウィンドウがTVODとプレミアム広告インベントリを拡大 | +0.7% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

SVODリーダーにおけるハイブリッド層採用の増加

ハイブリッドOTTマネタイゼーション市場は、主要なサブスクリプションストリーミングプラットフォームが広告付き層を防衛的な価格対応ではなくプラットフォーム設計の中核として扱うようになったことで勢いを増しています。Netflixは2025年に広告事業が2.5倍以上成長し、15 ビリオン 米ドルを超え、会社全体の収益は452 ビリオン 米ドルに達したと述べています。[1]Netflix, Inc., "Annual Report 2025 (Form 10-K)," Netflix Investor Relations, s22.q4cdn.com この規模が重要なのは、広告付き層のユーザーが広告なしサブスクリプションでは同じ深さで生成されない世帯視聴データを生み出し、オーディエンスターゲティングを改善してビデオ広告における価格設定の強化を支えるからです。ハイブリッドOTTマネタイゼーション市場では、ユーザーあたりの収益がサブスクリプション価格の引き上げへの依存度を低下させ、アクセス料金とインプレッションあたりの広告収益の組み合わせへの依存度を高めています。Disney+、Hulu、ESPN+にまたがるDisneyの統合広告購入スタックは、大手プラットフォームが低価格層を追加するだけでなく、より広範なポートフォリオ全体でスイッチングコストを構築していることを示しています。

CTVのOEMエコシステムを通じたFASTマネタイゼーションの拡大

ハイブリッドOTTマネタイゼーション市場はまた、デバイスメーカー、チャンネルオペレーター、プラットフォームが共通のマネタイゼーション基盤を共有するコネクテッドTVエコシステム全体でのFAST成長によっても牽引されています。AmagiのAIRTIMEによる2026年4月から6月の調査結果では、グローバルFAST視聴時間が前年比55%増、広告インプレッションが53%増となりました。これらの数字は、無料ストリーミングがもはや単なる発見層ではなく、拡大するコネクテッドTVベース全体での習慣的な視聴を支えるものとなっていることを示しています。ハイブリッドOTTマネタイゼーション市場においてOEM層がより重要になっているのは、テレビメーカーがホームスクリーンインベントリ、FASTストアフロント、自動コンテンツ認識データをハードウェア販売を超えた繰り返し可能な収益源として活用しているからです。NexxenによるVIDAAとVestelの関係に関する2025年7月の更新情報もまた、データアクセスと独占的マネタイゼーション権が欧州のコネクテッドTV広告における戦略的資産となりつつあることを示しています。

サブスクリプション疲れがバンドルとフリーミアム転換を加速

ハイブリッドOTTマネタイゼーション市場は、成熟したストリーミング地域において複数のフルプライスサブスクリプションを管理することへの消費者の疲れが高まることで恩恵を受けています。Antennaは、Disney+/Hulu/Maxバンドルが2024年コホートにおいて12ヶ月間のサブスクライバー継続率59%を達成し、これはスタンドアロンのNetflixを4パーセントポイント上回り、構成サービスの平均を28パーセントポイント上回ったと報告しています。2025年第4四半期までに、バンドルはプレミアムSVODサブスクリプション総数の27%を占め、2023年第4四半期の14%から上昇し、バンドルサブスクリプションは前年比50%増となった一方、非バンドルサブスクリプションは1%縮小しました。これはバンドルがもはや付随的なオファーではなく、主要な顧客維持ツールおよび大手プラットフォームグループにとってより安定したマネタイゼーション構造として機能していることを示しています。ハイブリッドオーバー・ザ・トップ(OTT)マネタイゼーション市場もまた恩恵を受けており、バンドルユーザーがより豊富なクロスサービス行動記録を生み出し、オーディエンスセグメンテーションを改善して複数のサービスにまたがって販売される広告インベントリの価値を高めています。

ファーストパーティ視聴データが広告収益最適化を改善

ハイブリッドOTTマネタイゼーション市場は、広告主がコネクテッドTVキャンペーンを複数のスクリーンにわたって測定し成果に結びつけられるという強力な証拠を求める中、ファーストパーティ視聴データによってますます形成されています。Comcast Advertisingは2025年にOutcomes+を立ち上げ、決定論的なTVおよびストリーミング視聴データと、セルフサービスの広告主データマッチングのためのBlockgraph On Demandを組み合わせました。IABは2025年10月に、コンバージョンAPIをすでに使用している広告主の75%がコンバージョンパフォーマンスに基づいて予算を再配分する意向があると述べた一方、出版社の72%は依然として技術的な複雑さを採用の障壁として挙げていると述べました。このギャップは、サーバー間データパイプライン、アトリビューションエンジン、アイデンティティシステムへの資金調達が可能な大手プラットフォームに対して、これらのツールが標準化しやすくなる前の短期的な優位性をもたらします。ハイブリッドOTTマネタイゼーション市場は、データ品質が生のインベントリ量だけよりもCPMパフォーマンスに大きな影響を与える構造へと移行しています。これはまた、プレミアムサプライとオーディエンスデータを所有するオペレーターと、依然として断片化した外部広告テックスタックに依存するオペレーターとの間のパフォーマンスギャップを拡大させています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化した広告テックスタックが統合収益最適化を制限 | -1.8% | グローバル | 中期(2〜4年) |

| コンテンツおよびライツコストの上昇がハイブリッドマージンを圧迫 | -1.4% | グローバル | 長期(4年以上) |

| プラットフォーム間の測定ギャップが広告主の信頼を低下 | -1.0% | 北米および欧州 | 中期(2〜4年) |

| クローズドエコシステムとプライバシー規制がクロスプラットフォームターゲティングを制限 | -0.7% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化した広告テックスタックが統合収益最適化を制限

ハイブリッドOTTマネタイゼーション市場は、プラットフォームがデータをクリーンに共有するよう設計されていないインフラ上でSVOD、AVOD、FAST、TVODを組み合わせようとしているため、依然として構造的な運用上の問題に直面しています。個別のエンタイトルメントエンジン、入札リクエストシステム、アイデンティティフレームワークにより、追加されるマネタイゼーション層ごとに運用コストが増加し、大規模な最適化が困難になっています。CIMMと4Asは、広告主の43%が今後3〜5年間でクロスプラットフォーム測定を主要または深刻な障壁と見なしており、インフラの問題が引き続き広告主の信頼に影響を与えていることを示していると報告しています。同調査では、広告主の84%がAIの測定への影響を最も重大な今後の発展と見なしており、業界が今ではなく後に解決策を期待していることを示唆しています。ハイブリッドOTTマネタイゼーション市場は、大手既存企業が独自の収益システムに資金を投じられる一方、中堅オペレーターがより少ない価格決定力でより高い複雑性を吸収するため、依然として不均一な状態にあります。

コンテンツおよびライツコストの上昇がハイブリッドマージンを圧迫

ハイブリッドOTTマネタイゼーション市場はまた、混合収益モデルがプレミアムライブラリとライブライツのコストを削減していないため、コンテンツインフレへのエクスポージャーが続いています。Amazonは2025年度のコンテンツ支出総額として224 ビリオン 米ドルを開示し、前年比10%増となりました。Netflixのコンテンツ支払い成長率は2025年に4%に鈍化しており、より厳格な支出規律が可能であることを示していますが、償却効率が低い小規模オペレーターにとっては再現がはるかに困難です。[2]Netflix, Inc., "Annual Report 2025 (Form 10-K)," Netflix Investor Relations, s22.q4cdn.com 圧力は特にライブスポーツにおいて強く、複数年契約には広告状況やプラットフォームの収益性に関わらず年間エスカレーターが含まれることが多いです。ハイブリッドOTTマネタイゼーション市場は、予測期間を通じてプレミアムイベントウィンドウからのアップサイドとそれを確保するために必要な上昇するフロアコストとの間のギャップが拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:スマートTVが大規模なハイブリッドマネタイゼーションの中核を担う

スマートTVは2025年の収益の41.37%を占め、ハイブリッドOTTマネタイゼーション市場における主要デバイスカテゴリーとなり、FAST、SVODアプリ、ACR活用広告にわたるマネタイゼーションの最も明確な中心となっています。同セグメントはまた最も急速に成長するデバイスカテゴリーでもあり、コネクテッドテレビのマネタイゼーションツールがより価値を持つようになるにつれて大画面視聴が増加していることを示しています。ハイブリッドOTTマネタイゼーション産業において、この収束は重要です。なぜならスマートTVのオペレーティングシステムはもはやアプリ配信に限定されず、ホームスクリーン、チャンネルレール、ストアフロントの配置、ファーストパーティ視聴データをマネタイズしているからです。これにより、コンテンツプラットフォーム自体の上に第二のマネタイゼーション層が生まれ、OEM配信契約がストリーミングの初期段階よりも重要になっています。ハイブリッドOTTマネタイゼーション市場は、リビングルームへのアクセスを確保し、より高い広告負荷許容度を管理し、オーディエンス行動をプレミアムコネクテッドTV広告インベントリに転換できるオペレーターにより大きな比重を置いています。

スマートフォンとタブレットは第二位のデバイスセグメントであり続け、モバイル視聴がOTT消費の大きなシェアを占めるアジア太平洋および南米において特に重要です。JioHotstarはIPL 2026をモバイルファーストの視聴者をコネクテッドTV行動へとシフトさせるツールとして説明しており、ライブスポーツが短期的なトラフィックスパイクを促進するだけでなくデバイス使用を変化させる方法を示しています。ラップトップとデスクトップは個人視聴の場面を支えますが、スマートTVほどの規模と広告負荷許容度を提供しないため、より小さな役割を維持しています。ゲームコンソールやストリーミングスティックなどのその他のデバイスタイプはリーチを拡大しますが、断片化したアイデンティティシグナルと限られたマネタイゼーション制御により、ハイブリッドOTTマネタイゼーション市場において主要な収益基盤となることを妨げています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンテンツタイプ別:シリアル形式がリード、ノンフィクションがマージン戦略として台頭

TVショーおよびエピソードコンテンツは2025年に45.18%の最大収益シェアを保持し、そのリーダーシップはハイブリッドOTTマネタイゼーション市場に特によく適合したフォーマット構造から生まれました。シリアル視聴は自然な広告ポッド挿入ポイントを生み出し、総セッション時間を延長し、プログラマティックターゲティングとオーディエンス品質スコアリグに有用なコンプリーションシグナルを生成します。ドキュメンタリーは2031年までにCAGR 11.73%で拡大すると予測されており、最も急速に成長するコンテンツタイプとなっています。これは低い制作コストと、魅力的なAVOD価格設定を支える高い意図を持つオーディエンスプロファイルを組み合わせているからです。ハイブリッドOTTマネタイゼーション産業において、このコスト対収益バランスにより、ノンフィクションはプレミアムスクリプトコンテンツと同じタイトルレベルのライツリスクを負わずにマネタイゼーション効率を改善できる数少ないカテゴリーの一つとなっています。ハイブリッドOTTマネタイゼーション市場では、ドキュメンタリーが補助的なカタログカテゴリーから意味のあるマージン支援コンテンツクラスへと移行しています。

映画・フィルムは、新作リリースのTVODとプレミアムリリースウィンドウ終了後のライブラリタイトルのAVODを通じてハイブリッド収益を生み出し続けました。Amagiの2026年6月のAIRTIME調査結果はまた、2026年4月から6月にかけてFASTチャンネル全体でキッズコンテンツの視聴時間が191%増加し、広告インプレッションが118%増加したことを示しており、無料ストリーミング環境においてファミリー向けマネタイゼーションが強化されていることを示しています。より広範なその他のコンテンツタイプカテゴリーには、ライブイベント、スポーツハイライト、ショートフォームの縦型動画、ユーザー生成コンテンツが含まれ、これらの各フォーマットは緊急性、リピート視聴、コマース統合に応じて異なるマネタイゼーションパターンを持っています。JioHotstarのTadka統合は、ショートフォームコンテンツがロングフォーム視聴行動を置き換えることなくハイブリッドオーバー・ザ・トップ(OTT)マネタイゼーション市場内に別のマネタイゼーション層を追加できることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年にハイブリッドOTTマネタイゼーション市場シェアの31.82%を占め、世界最大の収益地域となりました。このリードは、高度なプログラマティックインフラ、高いTV世帯普及率、プレミアム広告付きストリーミングにおける優れたマネタイゼーション効率から生まれました。米国とカナダはグローバルFAST広告インプレッションの74%とグローバルFAST視聴時間の54%を占め、この地域における明確な価格とイールドのプレミアムを示しています。ライブスポーツもまた、NFLやMLBなどのイベントのストリーミング権がプレミアム広告インベントリとトランザクションベースの視聴ウィンドウを同時に支えることで、この地域の地位を強化しました。メキシコはより広い地域ミックスの中では規模が小さいままですが、通信連携OTTアクセスと低コストのエントリーポイントが消費者獲得を再形成するにつれて、ハイブリッドAVODモデルが拡大しています。

アジア太平洋は2031年までにCAGR 11.61%で拡大すると予測されており、ハイブリッドOTTマネタイゼーション市場の最も急速に成長する地域コンポーネントとなっています。この地域は、インド、東南アジア、その他の新興地域全体でコンテンツアクセスにおいて手頃な価格が依然として中心的な要因であるため、多くの西洋市場よりも速くハイブリッドマネタイゼーションへと移行しています。Reliance Industriesは、JioStarが2026年度に月間アクティブユーザー数平均4億5,100万人を達成し、349,170,000,000インドルピー(41.8 ビリオン 米ドル)の収益を生み出したと述べています。この結果は、平均ユーザー支出が低い場合でも、大規模な広告付きオーディエンスが依然として実行可能な商業基盤を生み出すため、規模主導のハイブリッド経済が機能することを確認しています。韓国と日本はより成熟したSVOD基盤を持ち、インドと東南アジアはサブスクリプションと広告モデルの組み合わせを通じて地域成長を牽引し続けています。[3]Viaccess-Orca, "APAC Streaming Trends: Data and Analysis," Viaccess-Orca, viaccess-orca.com

欧州は、GDPRコンプライアンスがAVODイールド最適化に使用されるクロスプラットフォームターゲティングと行動パーソナライゼーションの一部を制限するため、より複雑な事業環境であり続けています。それでも、この地域は依然として拡大しており、VAUNETはドイツの2026年のTV、ビデオストリーミング、オーディオメディア広告収益が65.5 ビリオン ユーロ(70.7 ビリオン 米ドル)に達すると予測しました。これは、より厳格な規制環境の中でもストリーミングが線形フォーマットからシェアを奪っていることを示しています。中東とアフリカはマネタイゼーションカーブの初期段階にあり、湾岸市場でのプレミアムSVOD成長と南アフリカ、エジプト、ナイジェリア全体でのモバイルファーストAVOD採用がハイブリッドオーバー・ザ・トップ(OTT)マネタイゼーション市場における段階的な拡大を支えています。

競合ランドスケープ

ハイブリッドOTTマネタイゼーション市場は、Netflix、Amazon、AlphabetのYouTubeがコンテンツ規模、独の広告技術、広範な配信を通じて強力なポジションを保持し、グローバルプラットフォーム層では適度に集中した状態が続いています。主要な競争パターンは明確であり、大手オペレーターはファーストパーティデータの所有権を深め、バンドル価値を拡大し、広告スタックのより多くを自社システム内に保持しようとしています。NetflixによるWarner Bros. Discovery社の827 ビリオン 米ドルの全額現金修正合意は、最大手プレイヤーがマネタイゼーション圧力とコンテンツインフレに対するヘッジとしてライブラリ規模を依然として活用していることを示しています。同取引はまた45日間の劇場ウィンドウを維持しており、トランザクション収益がより広範なハイブリッドプラットフォーム戦略の中で依然として重要であることを示しています。ハイブリッドオーバー・ザ・トップ(OTT)マネタイゼーション市場は、単一の層に依存することなくサブスクリプション、広告、選択的なプレミアムリリースウィンドウにわたってマネタイゼーションを分散できる企業を優遇しています。

第二の競争層は、OEMネイティブのFASTシステムと、小規模オペレーターのイールド管理改善を支援する技術仲介業者を中心に発展しています。Roku、Samsung TV Plus、VIDAA、Titan OSなどのデバイス連携プラットフォームは、主要なコンテンツオーナーから独立して機能するマネタイゼーションポジションを構築しており、多くのストリーミングアプリケーション全体での視聴者活動から広告収益を獲得できるようにしています。Chalice AIとOpenXは2026年6月に、広告主がOpenXのサプライサイドプラットフォームを通じてプレミアムビデオインベントリに対してカスタムAI入札モデルを展開できるようになると発表し、より高度なキュレーションと価格設定の技術的な閾値を下げました。ハイブリッドOTTマネタイゼーション市場は、プロフェッショナルなマネタイゼーションツールがコンテンツ所有権と同様に収益品質の決定において重要になるにつれて、これらのインフラ重視のプレイヤーのためのスペースを生み出しています。

地域オペレーターは、グローバルな既存企業の支出に匹敵しようとするのではなく、ローカライゼーション、選択的なアライアンス、共有ライツ構造に依存することで対応しています。PCCWのViuとiQIYI Internationalが発表した東南アジアのバンドル取り決めは、ライツ圧力を軽減しながらアドレサブルAVODオーディエンスを拡大し、共同配信がグローバルトップ層の外での競争ツールとして機能することを示しています。JioHotstarのインドにおけるChatGPT活用の会話型ディスカバリーロールアウトもまた、製品設計がエンゲージメントを改善し、大規模なマネタイゼーションのためのより豊富な意図シグナルを生み出せることを示しています。[4]JioStar, "JioHotstar Launches ChatGPT-Branded Conversational Streaming in India," JioStar, jiostar.com これらの動きを総合すると、ハイブリッドOTTマネタイゼーション市場が単なる規模の競争ではなく、地域的な関連性、デバイスアクセス、マネタイゼーションツールが大規模なグローバル競合他社と並んでも持続可能なポジションを生み出すことを示しています。

ハイブリッドOTTマネタイゼーション産業リーダー

-

Netflix, Inc.

-

The Walt Disney Company

-

Amazon.com, Inc.

-

Comcast Corporation

-

Paramount Skydance Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:DAZNはFIFAワールドカップ2026の広告収益がストリーミングカバレッジ全体で内部予測を超えたと報告し、プラットフォームのハイブリッドTVODおよびAVODインベントリ構造が複数のアクセス層にわたってライブスポーツオーディエンスをマネタイズしました。この結果は、ライブスポーツイベントウィンドウがハイブリッドOTTプラットフォームにおけるプレミアム広告インベントリ拡大の主要ドライバーであることを検証しています。

- 2026年6月:OmnicomはDisney、Roku、Amazon、JioStarとのCTVパートナーシップの拡大を発表し、世界最大のハイブリッドOTTプラットフォーム4社にまたがる統合プログラマティックおよびダイレクトセールス広告パイプラインを構築しました。このコラボレーションは、ブランド広告主に対してプラットフォームレベルの個別交渉を必要とせずに複数のエコステムにわたる統合アドレサブルCTVリーチを提供するよう設計されており、Storyboard18の報告によるものです。

- 2026年6月:Chalice AIとOpenXはOpenXのSSPインフラ内にAI活用サプライキュレーションを組み込むパートナーシップを発表し、広告主がリアルタイムで高品質なCTVビデオインベントリに対してカスタムAI入札モデルを展開できるようにしました。この統合はプレミアムCTVデマンドアクセスにおける仲介摩擦を軽減し、中規模コンテンツオペレーターがプロフェッショナルなイールド管理を達成するためのエンジニアリング閾値を下げるものであり、両社の共同プレスリリースによるものです。

- 2025年5月:Viant TechnologyはCTV、線形TV、YouTube、Prime Videoコンテンツにわたる視聴者の注目度定量化を専門とするテレビ測定プロバイダーのTVisionの買収を完了しました。Viantの2026年第1四半期決算説明会の記録によると、この取引により同社は広告露出を検証済みの視聴データに結びつけることができ、ハイブリッドOTTエコシステムで最も根強いアトリビューションギャップの一つに対処するものです。

グローバルハイブリッドOTTマネタイゼーション市場レポートの範囲

ハイブリッドOTTマネタイゼーション市場は、サブスクリプションベースのビデオオンデマンド(SVOD)、広告付きビデオオンデマンド(AVOD)、トランザクショナルビデオオンデマンド(TVOD)、ペイパービュー(PPV)、フリーミアムオファリングを含む複数のマネタイゼーションモデルの組み合わせを通じて収益を生み出すオーバー・ザ・トップ(OTT)ビデオストリーミングサービスで構成されています。これらのプラットフォームは、複数のコネクテッドデバイスにわたってインターネット経由でデジタルビデオコンテンツを配信し、ユーザーが単一のサービス内で一つまたは複数の収益モデルを通じて映画、テレビシリーズ、ドキュメンタリー、その他のビデオプログラミングにアクセスできるようにしています。

ハイブリッドOTTマネタイゼーション市場レポートは、デバイスタイプ(スマートフォンおよびタブレット、スマートTV、ラップトップおよびデスクトップ、その他のデバイスタイプ)、コンテンツタイプ(映画・フィルム、TVショーおよびエピソードコンテンツ、ドキュメンタリー、その他のコンテンツタイプ)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| スマートフォンおよびタブレット |

| スマートTV |

| ラップトップおよびデスクトップ |

| その他のデバイスタイプ |

| 映画・フィルム |

| TVショーおよびエピソードコンテンツ |

| ドキュメンタリー |

| その他のコンテンツタイプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| デバイスタイプ別 | スマートフォンおよびタブレット | |

| スマートTV | ||

| ラップトップおよびデスクトップ | ||

| その他のデバイスタイプ | ||

| コンテンツタイプ別 | 映画・フィルム | |

| TVショーおよびエピソードコンテンツ | ||

| ドキュメンタリー | ||

| その他のコンテンツタイプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

ハイブリッドOTTマネタイゼーションの2026年の価値と2031年の見通しは?

ハイブリッドOTTマネタイゼーション市場は2026年に138.9 ビリオン 米ドルと推定され、CAGR 10.02%で2031年までに223.9 ビリオン 米ドルに達すると予測されています。

広告付きおよびハイブリッドストリーミングモデルがこれほど急速に普及しているのはなぜですか?

低コストアクセス、サブスクリプション疲れ、コネクテッドTV広告ツールの強化により、混合モデルが消費者とプラットフォームの双方にとってより魅力的になっています。

現在最も多くの収益をもたらしているデバイスカテゴリーはどれですか?

スマートTVは2025年に41.37%のシェアでリードし、リビングルームでの強い視聴時間とコネクテッドテレビスクリーンでの優れたマネタイゼーションによって支えられています。

2031年まで最も急速に拡大するコンテンツカテゴリーはどれですか?

ドキュメンタリーは低い制作コストと強い広告主の関心を組み合わせているため、CAGR 11.73%で最も急速に成長すると予測されています。

ストリーミングマネタイゼーションで最も急速に成長している地域はどこですか?

アジア太平洋はCAGR 11.61%で最も急速に成長する地域であり、大規模な広告付きオーディエンスと低価格エントリーモデルによって支えられています。

より強い収益拡大を妨げている主な課題は何ですか?

断片化した広告テックシステム、不均一なクロスプラットフォーム測定、コンテンツおよびライツコストの上昇が引き続きマネタイゼーション効率を制限しています。

最終更新日: