ヒアルロン酸市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

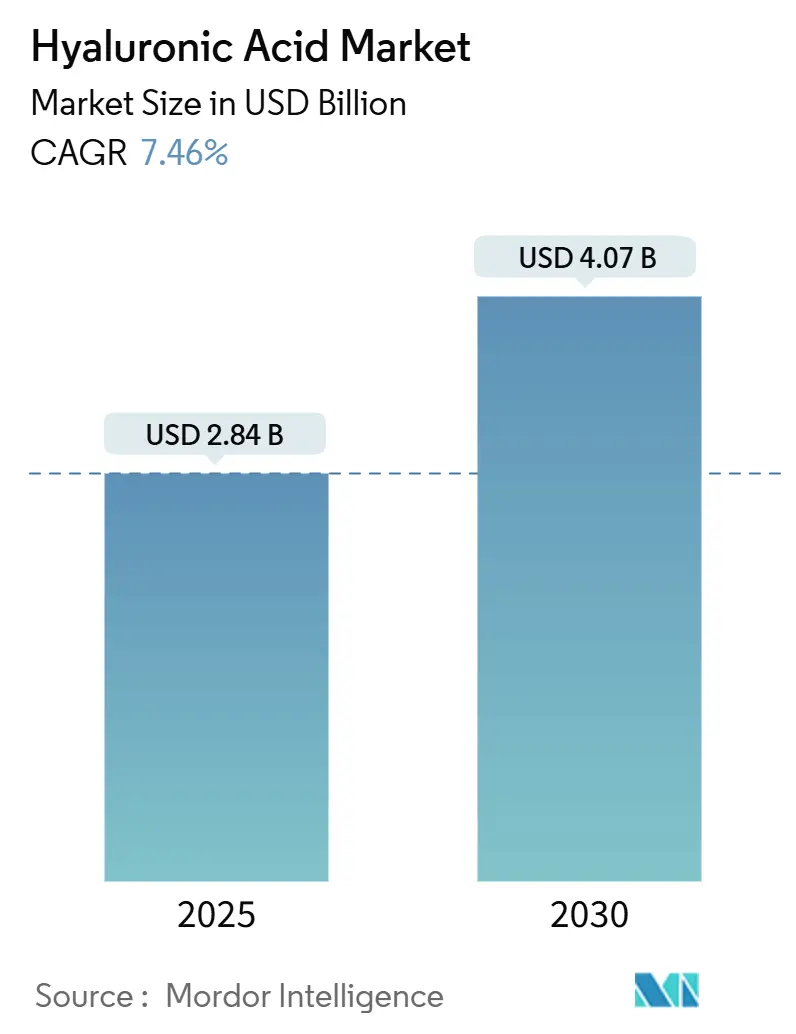

| 市場規模 (2025) | 2.84 十億米ドル |

| 市場規模 (2030) | 4.07 十億米ドル |

| 成長率 (2025 - 2030) | 7.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒアルロン酸市場分析

ヒアルロン酸製品市場規模は2025年に28億4,000万米ドルに達し、2030年までに40億7,000万米ドルに達する見込みで、CAGRは7.46%となっています。この上昇軌道は、審美医療と治療用途の統合の深化、先進製剤に対する規制承認の継続的な流入、および非動物性発酵法を優先する生産技術の転換によって牽引されています。業界プレーヤーは、収益源を多様化・拡大するために化粧品用途と医療用途を戦略的に連携させています。同時に、医療専門家は複数分子量のヒアルロン酸製品の採用を増やしており、これらの製品は皮膚の深層への浸透能力の向上と組織内での長期保持性が認められています。L'OréalによるGaldermaへの10%出資取得などの戦略的協業は、革新的な資産を確保し競争優位を維持しようとする市場参加者間の競争激化を示しています。アジア太平洋地域は、大規模製造能力と都市部人口からの需要増加を活用し、主要な成長ドライバーとして台頭しています。さらに、同地域の規制当局は審査・承認プロセスを加速させており、製品の商業化に要する時間を効果的に短縮し、より迅速な市場参入を可能にしています。

主要レポートのポイント

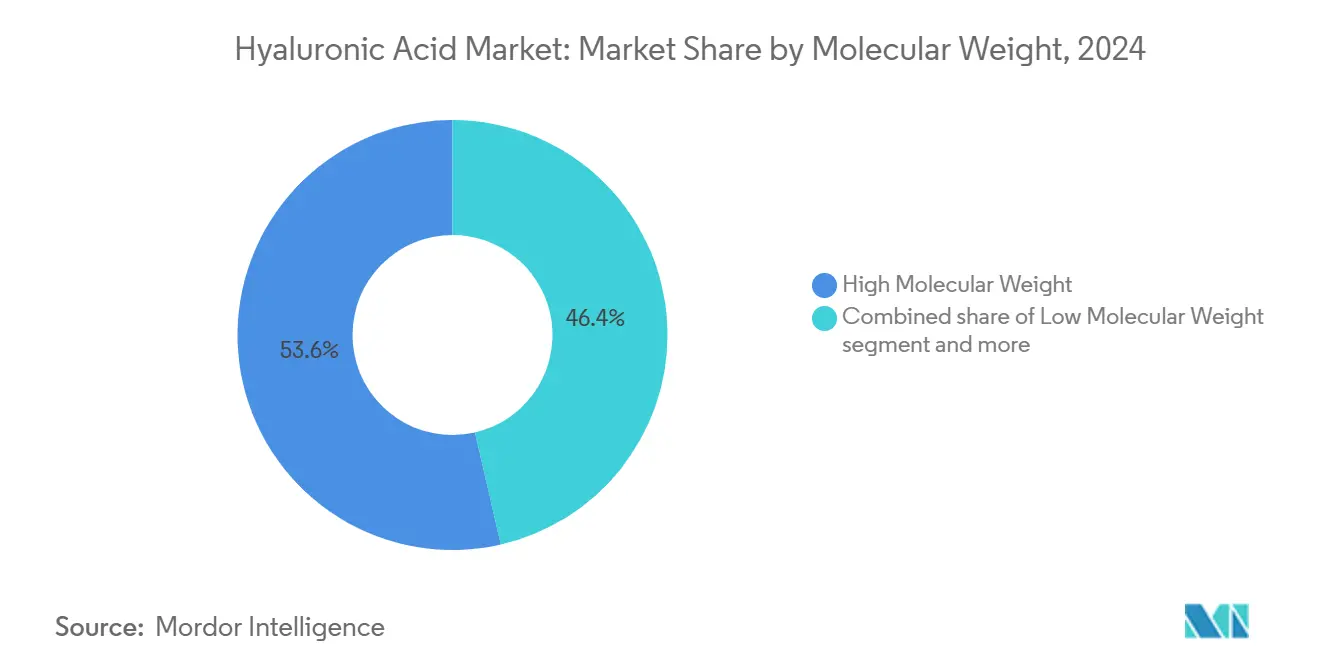

- 分子量別では、高分子量製品が2024年のヒアルロン酸製品市場シェアの46.44%をリードし、超低分子量バリアントは2030年までCAGR 8.45%で成長すると予測されています。

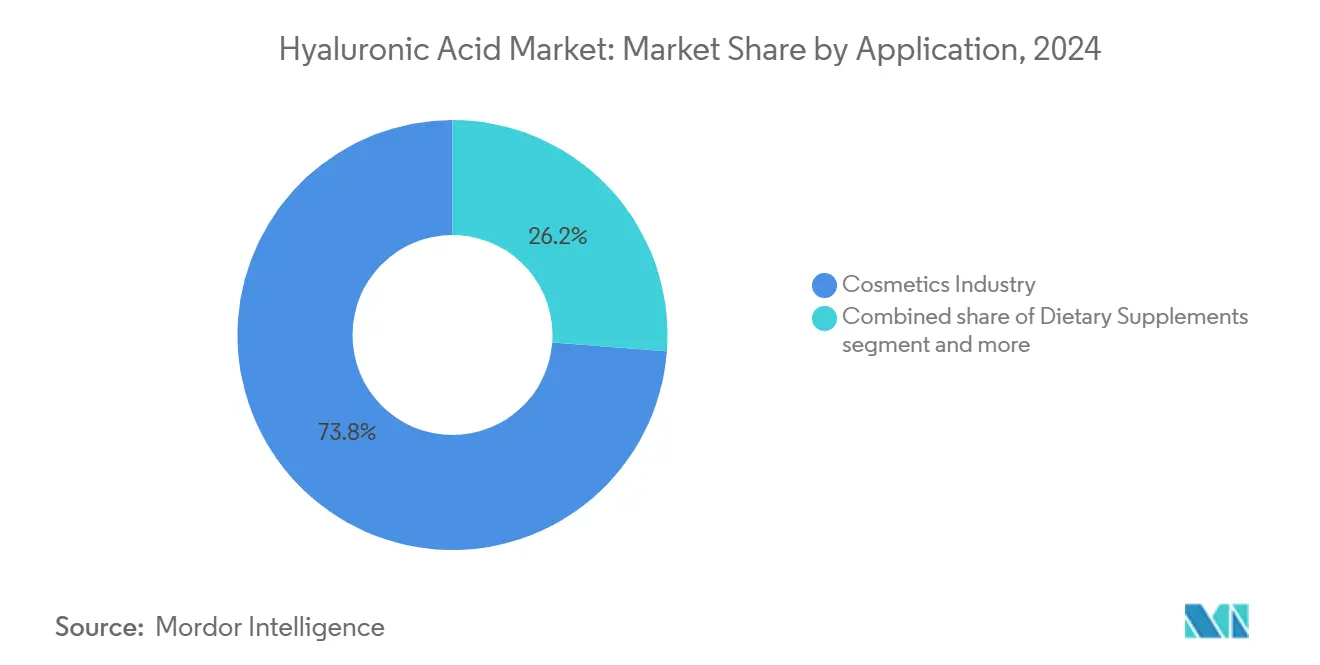

- 用途別では、化粧品が2024年のヒアルロン酸製品市場において73.81%の収益シェアを維持し、製薬セグメントは2030年までCAGR 8.70%で拡大しています。

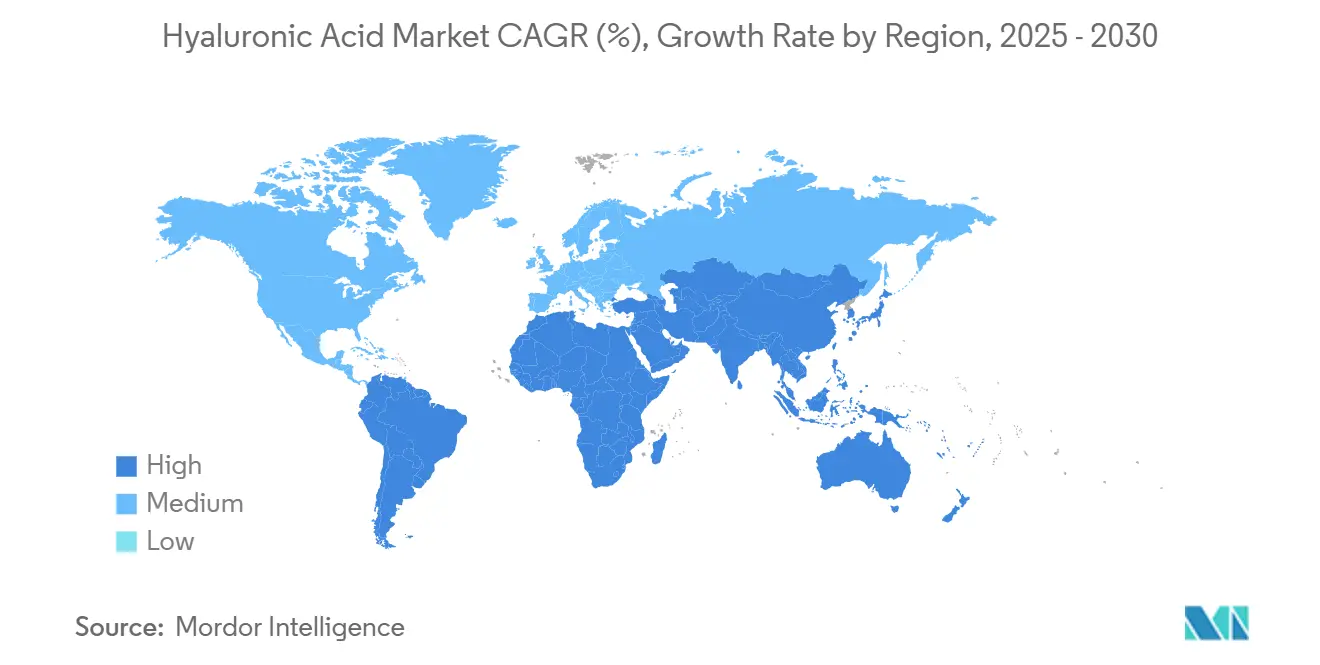

- 地域別では、アジア太平洋が2024年のヒアルロン酸製品市場の46.08%を占め、2030年までCAGR 8.19%で最も速い地域成長率を記録すると予想されています。

世界のヒアルロン酸市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スキンケアにおけるアンチエイジングソリューションへの需要増加 | +1.8% | 北米と欧州に集中したグローバル | 中期(2〜4年) |

| 審美皮膚科および美容注射における使用拡大 | +2.1% | アジア太平洋の都市部が主導するグローバル | 短期(2年以内) |

| 整形外科用途への拡大 | +1.2% | 北米と欧州 | 長期(4年以上) |

| 関節および皮膚の健康のための経口ヒアルロン酸サプリメントの人気上昇 | +0.9% | アジア太平洋が中核、北米へ拡大 | 中期(2〜4年) |

| 非動物性・ヴィーガン由来のヒアルロン酸への需要 | +0.7% | 欧州での早期採用を伴うグローバル | 長期(4年以上) |

| 先進的なドラッグデリバリーシステムへの採用 | +0.8% | 北米と欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スキンケアにおけるアンチエイジングソリューションへの需要増加

臨床研究により、架橋ヒアルロン酸注射が最長1年間にわたって線維芽細胞の活性化とコラーゲン合成を効果的に持続させることが実証されており、科学的に検証されたアンチエイジングソリューションの市場を牽引しています。人口動態の変化が需要トレンドに影響を与えており、従来の人口高齢化指標を超えた動きが見られます。2024年1月時点で、欧州連合は4億4,930万人の人口を報告しており、そのうち21.6%以上が65歳以上です[1]出典:欧州委員会、「人口構造と高齢化」ec.europa.eu。DSM-Firmenichなどの主要サプライヤーは、特定の真皮深度をターゲットとした三重分子量製品ラインを発売し、プレミアム価格戦略を可能にしています。低侵襲治療に対する消費者の嗜好の高まりにより、企業はクリニック内注射処置を補完するマルチウェイトセラムへの投資を増やしています。高周波による内因性ヒアルロン酸刺激は、3ヶ月以内に天然ヒアルロン酸レベルを67.69%増加させることを達成しており、デバイスと化粧品のハイブリッドを有望な成長機会として位置づけています。さらに、新興市場における可処分所得の増加が、高性能アンチエイジングソリューションへの需要を牽引しています。

審美皮膚科および美容注射における使用拡大

審美皮膚科市場は精密医療へと移行しており、ヒアルロン酸フィラーの高度な分子工学と臨床応用が重視されています。ヒアルロン酸製品市場は、こめかみのくぼみフィラーに対するFDA承認と、自然な顔の動きを再現するRHA技術によって成長しています。製品開発は現在、長期的な構造的サポートを確保するために、Gプライム強度やコヒーシビティなどのレオロジー特性に焦点を当てています。GaldermaのRestylane SHAYPEは、次世代ゲルがこれらの厳格な性能基準をどのように満たしているかを示す好例です。89%の患者満足度を達成した複合治療プロトコルは、審美的な結果を最適化するために1回のセッションで複数のフィラーを統合します。これらのバンドルサービスは、施術者の1回あたりの収益を向上させるだけでなく、製品需要を増加させ、市場成長を加速させます。

整形外科用途への拡大

特に高齢化する世界人口の間での変形性関節症の有病率の増加が、整形外科用途におけるヒアルロン酸への需要増加を牽引しています。人口調査局によると、2024年において日本とモナコが65歳以上の人口比率で世界をリードしており、日本は29%、モナコは36%となっています[2]出典:人口調査局、「世界人口データシート2024」、prb.org。審美皮膚科は精密医療へとシフトしており、ヒアルロン酸フィラーの高度な分子工学と臨床応用がより重視されています。ヒアルロン酸製品市場は、こめかみのくぼみフィラーに対するFDA承認と、自然な顔の動きを再現するよう設計されたRHA技術に支えられて拡大しています。製品革新は現在、長期的な構造的サポートを提供するために、Gプライム強度やコヒーシビティなどのレオロジー特性を中心に展開されています。GaldermaのRestylane SHAYPEは、次世代ゲルがこれらの厳格な性能基準をどのように満たしているかを示す好例です。さらに、89%の患者満足度を達成した複合治療プロトコルは、審美的な結果を最大化するために1回のセッションで複数のフィラーを統合します。これらのバンドルサービスは、施術者の1回あたりの収益を向上させるだけでなく、製品需要を牽引し、市場成長を加速させます。

非動物性・ヴィーガン由来のヒアルロン酸への需要

非動物性発酵法は、倫理的懸念と汚染リスクの両方に効果的に対処し、業界に持続可能で革新的なソリューションを提供しています。Novozymesは、動物由来成分と有機溶媒への依存を排除するBacillus subtilisプラットフォームを導入しました。この進歩は、よりクリーンな製品表示を確保するだけでなく、規制承認プロセスを合理化し、より効率的にします。欧州市場では、ヴィーガン製剤に対する消費者の嗜好が高まっており、企業はこの需要に応えるために既存の製品ラインを再処方しています。発酵プロセスの効率化により、大幅なコスト削減が実現し、従来の抽出技術との価格競争力が高まっています。さらに、炭素排出量の削減は企業の持続可能性目標と一致しており、環境に配慮したソリューションを求める世界の主要化粧品企業からの調達関心をさらに高めています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 摂取による アレルギー反応と炎症 | -0.4% | 先進国でより高い感受性を持つグローバル | 短期(2年以内) |

| 経口ヒアルロン酸サプリメントと効能表示に関する規制上の課題 | -0.6% | 北米と欧州 | 中期(2〜4年) |

| 保管の敏感性と微生物汚染のリスク | -0.4% | グローバル | 短期(2年以内) |

| 特定の有効成分との組み合わせにおける課題 | -0.5% | 北米と欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

摂取によるアレルギー反応と炎症

16件の試験のメタ分析により、関節内ヒアルロン酸による疼痛緩和効果が限定的であることが確認され、全身性炎症マーカーが強調されたことで、医療提供者は患者選択戦略の最適化を迫られています。未申告のジクロフェナクで汚染されたフィラーに関するFDAの警告は、サプライチェーン監視の強化の重要性を強調しました。これに対応して、Contipro などのメーカーは製品純度を向上させるために高度なエンドトキシン除去ろ過技術に投資しています。さらに、注射後の腫れや内出血を追跡するデジタルモニタリングツールに支えられた個別投与アルゴリズムが、有効性と安全性を最適化するために開発されています。サーベイランスシステムが進化するにつれて、実世界のエビデンスが有害事象の実際の発生率についてより深い洞察を提供し、処方決定に情報を提供するリスクベネフィットプロファイルのデータ駆動型評価を可能にします。

経口ヒアルロン酸サプリメントと効能表示に関する規制上の課題

断片化した規制が国境を越えたスケーラビリティを妨げています。欧州医療機器規則は延長された市販後フォローアップを要求しており、中小規模のイノベーターのコンプライアンスコストを増加させています。米国では、ヒアルロン酸ナトリウムのGRASパスウェイの遅延が食品グレード用途に不確実性をもたらしています。バイオアベイラビリティ試験基準の不一致が効能表示の検証を複雑にし、ブランドは地域固有のマーケティング戦略を採用せざるを得なくなっています。適応するために、一部の企業はヒアルロン酸をビタミンと組み合わせて、治療用途のみに焦点を当てるのではなく、ニュートラシューティカル市場に自社を位置づけています。調和の取れた取り組みが長期的にこれらの障壁を低減する可能性がありますが、近い将来の製品発売を計画している企業は、多様なエビデンス要件に備える必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

分子量別:超低分子量バリアントがイノベーションを牽引

2024年、高分子量製品はヒアルロン酸市場収益の46.44%を占め、粘弾性補充療法とフィラーにおける確立された用途によって牽引されました。一方、超低分子量バリアントは、優れた真皮浸透性とナノ粒子キャリアとの適合性により、CAGR 8.45%で注目を集めています。IBSAのNAHYCOベースの複合体などのハイブリッド製剤は、高分子量と低分子量を組み合わせて、効果的な塗り広げ性を維持しながら顔の容積を回復させます。架橋化学は現在、製造後の分子量調整を可能にし、粘度と分解速度を最適化するための柔軟なツールをメーカーに提供しています。競争環境は、独自の解重合および架橋技術を保護する特許ポートフォリオにますます焦点を当てています。

新興の臨床データが製品選択戦略を形成しています。研究によると、ポリマー濃度と架橋タイプが注射力に大きく影響し、医師の好みに影響を与えることが示されています。規制当局は現在、技術的な申請にレオロジーデータを要求しており、コンプライアンスプロセスに複雑さを加えています。マルチウェイトキットを提供する企業は、施術者が現場で治療をカスタマイズできるようにし、在庫効率を改善し、患者の施術時間を短縮します。低分子量製品がドラッグデリバリーパイプラインへの浸透を続けるにつれて、分子量セグメンテーションは治療用途と化粧品用途にわたって収束し、より広い収益機会を解放することが期待されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:製薬セグメントが成長リーダーとして台頭

2024年、化粧品セクターはヒアルロン酸製品市場の約74.81%を占め、主に日常使用セラムと真皮フィラーへの強い需要によるものです。一方、製薬セグメントは2025年から2030年にかけてCAGR 8.70%が予測され、大幅な成長が見込まれています。この成長は、整形外科、皮膚科、腫瘍科などの分野での用途拡大によって牽引されています。こめかみのくぼみや頸部ジストニアなどの疾患に対する最近の治療承認は、エビデンスに基づいたアプローチを示しており、プレミアム償還の機会を開いています。さらに、ドラッグデリバリー方法の進歩により、CD44陽性腫瘍を標的とした細胞毒性薬のキャリアとしてヒアルロン酸が活用されており、有望なライセンス機会を提供しています。

製品革新は従来の市場境界も曖昧にしています。例えば、SkinMedicaのHA5ハイドラコラーゲンは5種類のヒアルロン酸とペプチドを組み合わせており、化粧品と臨床の両方の分野でマーケティングが可能です。栄養補助食品は比較的小さな市場セグメントを代表していますが、グルコサミンなどの代替品への需要が低下する中、特に関節の健康分野で成長しています。胃酸から有効成分を保護するカプセル化技術の改善により、吸収性が向上し、栄養補助食品規制下での健康効能表示を支持しています。この幅広い用途の範囲がヒアルロン酸市場を多様化し、特定のセクターへの依存度を低減しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2024年、アジア太平洋地域は世界収益の46.08%を占め、2025年から2030年にかけてCAGR 8.19%で成長すると予測されています。この成長は、コスト効率の高い発酵能力と注射審美施術の急速な都市部での普及によって牽引されています。製造ハブとして機能する中国は、化粧品向けヒアルロン酸生産をリードしています。中国税関によると、中国からのパーソナルケアおよび化粧品の輸出額は2024年に72億米ドルに達しました[3]出典:中国税関、「品目別輸出数量・金額」、customs.gov.cn。地域政府はバイオテクノロジーへのインセンティブを通じてこの成長を支援しています。例えば、韓国は2025年に向けて生物医学研究開発資金を15%増加させ、先進的なヒアルロン酸誘導体の商業化を目指しています。Bloomage Biotechは、520件以上の特許と4,000以上のグローバルブランドにまたがるサプライネットワークを持ち、受託製造から知的財産主導の価値創造への地域のシフトを体現しています。表示精度をめぐる公的な論争が厳格な地域規制監視を浮き彫りにする中、競争環境はより激化しています。

北米と欧州は、広範な臨床エビデンスに支えられたプレミアム製剤を優先しています。FDAの医薬品再分類提案などの規制変更は、長期的な試験プロセスを管理できる企業に課題と機会の両方をもたらします。GaldermaのRestylane SHAYPEやAbbVieのJUVÉDERM VOLUMA XC Templeなどの製品は、独自の解剖学的ニーズに対応するために設計された地域固有のイノベーションを示しています。Galderma-L'Oréalの協業などの戦略的パートナーシップは、共同マーケティングと技術的進歩の共有を可能にします。欧州医療機器規則に基づくコンプライアンスコストが中小企業にとって参入障壁となる一方、市場に残る企業は競争の減少から恩恵を受けます。

南米や中東・アフリカを含む新興地域では、施術件数が二桁成長を経験していますが、インフラの制約が即時の量的拡大を制限しています。LG ChemのタイにおけるVITARANの発売は、多国籍企業がポートフォリオを現地市場に適応させるより広いトレンドを反映しています。これらの企業はまた、リードタイムを短縮し関税の複雑さに対応するために地域デポを設立しています。これらの地域の規制フレームワークが成熟するにつれて、市場は輸入依存から選択的な現地製造パートナーシップへと移行し、世界のヒアルロン酸製品市場をさらに多様化させることが期待されています。

競争環境

ヒアルロン酸製品市場は中程度に断片化しており、AbbVie Inc.、Anika Therapeutics, Inc.、Contipro a.s.、Ferring B.V.、Galderma S.A.などの確立されたプレーヤーが継続的なイノベーションと戦略的拡大を通じて業界をリードしています。企業は持続可能な生産方法の開発にますます注力しており、ホワイトバイオテクノロジーと無細胞酵素技術が製造プロセスにおける主要なトレンドとして台頭しています。業界では、特にスキンケアと化粧品セグメントをターゲットとした複数分子量ヒアルロン酸製剤を特徴とする製品発売が急増しています。

市場リーダーは、原材料調達から最終製品製造までの垂直統合を通じてポジションを強化しながら、戦略的パートナーシップと施設設立を通じて地理的プレゼンスを同時に拡大しています。研究開発投資は、特に成分の純度、有効性、持続可能な生産方法の分野で強化されています。

架橋剤と分子量操作を対象とした特許出願が、イノベーターにとって強力な競争障壁を確立しています。コングロマリットがパイプラインのギャップに対処しようとする中、戦略的な合併・買収が予想されます。進化する競争環境は、製造能力、知的財産の強み、規制の専門知識を効果的に統合する企業に有利な、参入障壁の増大を示しています。

ヒアルロン酸業界リーダー

AbbVie Inc.

Anika Therapeutics, Inc.

Contipro a.s.

Ferring B.V.

Galderma S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:Bloomageは新製品MitoPQQ™を発表し、食品科学の専門家向けの主要なグローバルイベントである2024 IFT FIRSTエキスポにてヒアルロン酸研究における最新の進歩を紹介しました。

- 2024年5月:Galdermaは独自のOBTゲル技術を活用したRestylane VOLYMEを中国で発売しました。この製品は中顔面のコンタリングとボリューム補充に焦点を当て、世界で最も急成長している審美市場の一つをターゲットにしています。

世界のヒアルロン酸市場レポートの範囲

ヒアルロン酸(ヒアルロナンとも呼ばれる)は、炭水化物および多糖類の分野に属する有機化合物です。ヒアルロン酸は、水分保持、組織の水和促進、関節の潤滑において重要な役割を果たしています。また、炎症を制御し損傷組織への血流を誘導することで、創傷治癒においても重要な役割を担っています。

ヒアルロン酸市場は用途別に栄養補助食品、製薬業界、化粧品業界にセグメント化され、地域別に北米、欧州、アジア太平洋、その他の地域にセグメント化されています。市場規模の算定は、上記のすべてのセグメントについて米ドルの金額ベースで行われています。

| 高分子量 |

| 低分子量 |

| 超低分子量 |

| 栄養補助食品 |

| 製薬業界 |

| 化粧品業界 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ポーランド | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 分子量別 | 高分子量 | |

| 低分子量 | ||

| 超低分子量 | ||

| 用途別 | 栄養補助食品 | |

| 製薬業界 | ||

| 化粧品業界 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| ポーランド | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2030年までのヒアルロン酸製品市場の予測値は?

市場は2030年までに40億7,000万米ドルに達し、CAGR 7.46%を反映すると予測されています。

現在、ヒアルロン酸製品市場をリードしている地域はどこですか?

アジア太平洋が46.08%の収益シェアをリードしており、堅固な製造能力と高い施術普及率によるものです。

市場内で最も速く成長しているセグメントはどれですか?

製薬用途は、新たな治療適応症が規制承認を獲得しているため、CAGR 8.70%で拡大しています。

超低分子量バリアントの需要が高い理由は何ですか?

優れた真皮浸透性を持ち、新興のドラッグデリバリーシステムに不可欠であるため、このサブセグメントのCAGR 8.45%を牽引しています。

最終更新日: