ヒト血小板溶解物市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 74.73 百万米ドル |

| 市場規模 (2031) | 87.65 百万米ドル |

| 成長率 (2026 - 2031) | 6.25% CAGR |

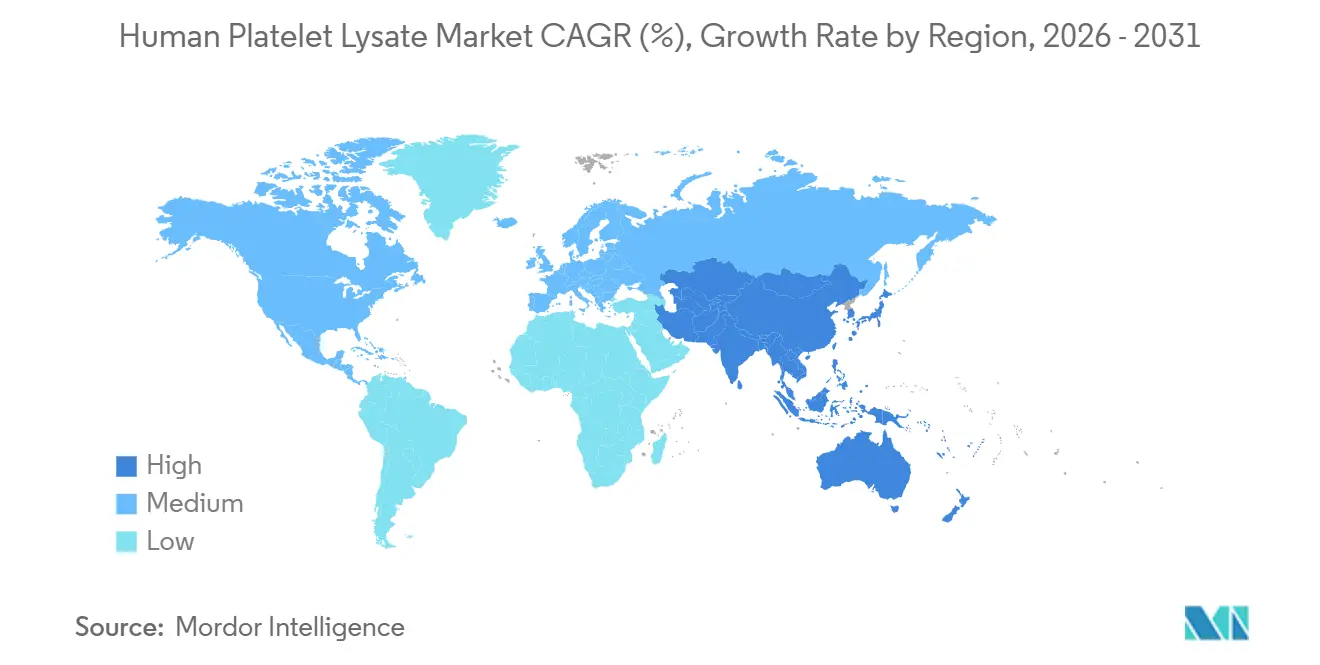

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒト血小板溶解物市場分析

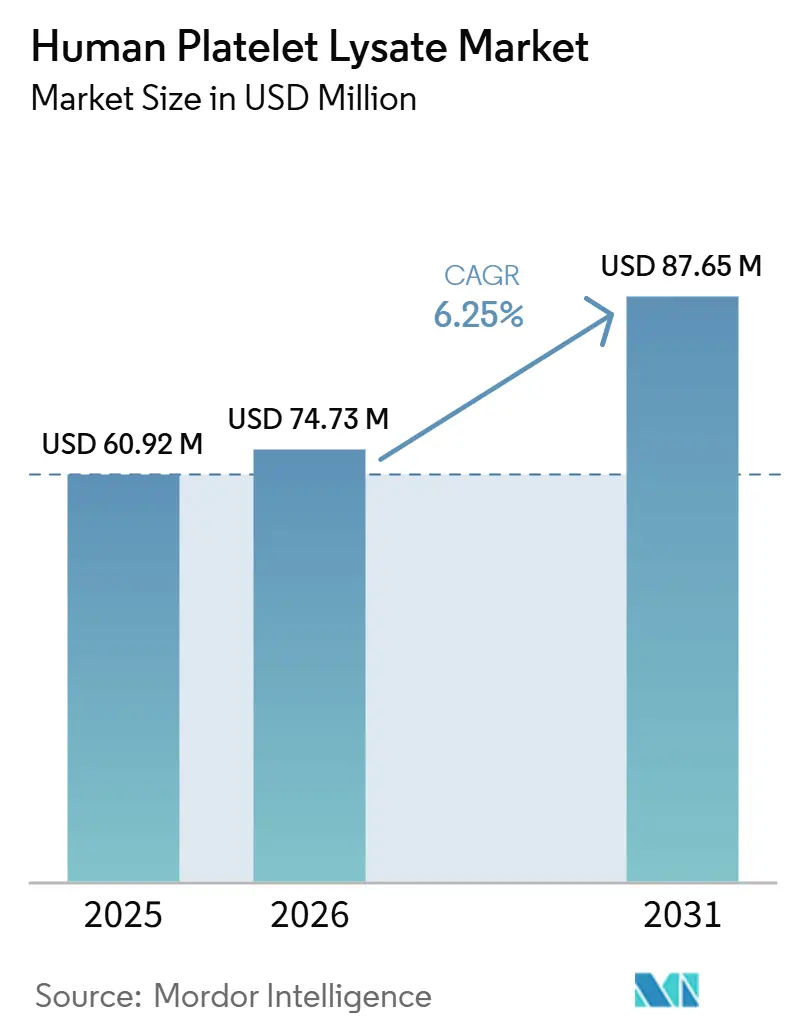

ヒト血小板溶解物市場規模は2025年に60.92 ミリオン 米ドルと評価され、2026年の74.73 ミリオン 米ドルから2031年には87.65 ミリオン 米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.25%です。

ヒト血小板溶解物市場は、臨床製造チームがウシ胎児血清から離れ、先進治療製造における規制上の期待に沿ったゼノフリー素材を優先するにつれて進展しています。遺伝子・細胞・RNA治療のパイプラインが大規模なまま維持されており、臨床および商業製造全体でヒト由来細胞培養サプリメントの使用を支えているため、需要は増加しています。市場は、病原体低減、トレーサビリティ、より強固なリリース文書を備えた管理された製品へとシフトしており、規制されたプログラムにおいて確立されたサプライヤーに優位性をもたらしています。供給は依然として逼迫していますが、白血球除去フィルターの回収および凍結乾燥処理の進展により、原材料および物流上の制約が時間をかけて緩和される可能性があります。

主要レポートのポイント

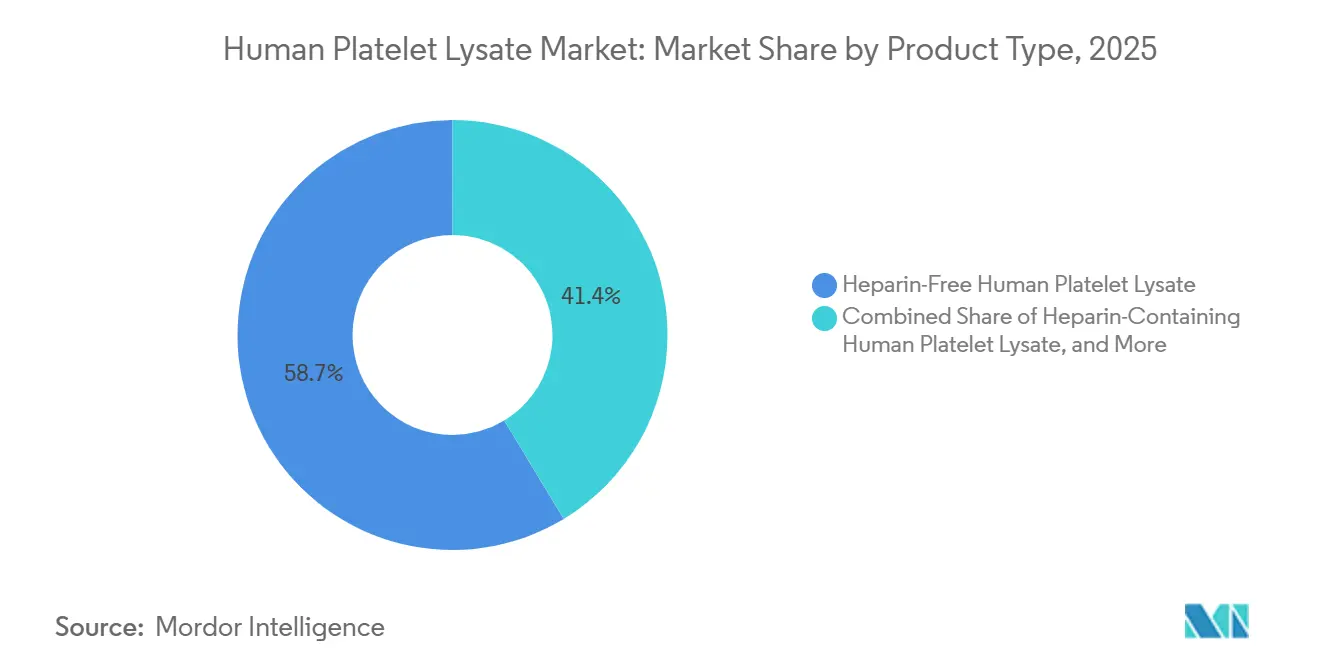

- 製品タイプ別では、ヘパリンフリー製剤が2025年に58.65%の収益シェアをリードし、ヘパリン含有ヒト血小板溶解物は2031年までにCAGR 8.93%で拡大する見込みです。

- 供給源別では、多血小板血漿が2025年に収益の55.23%を占め、全血由来血小板は2031年までにCAGR 9.67%で成長する見込みです。

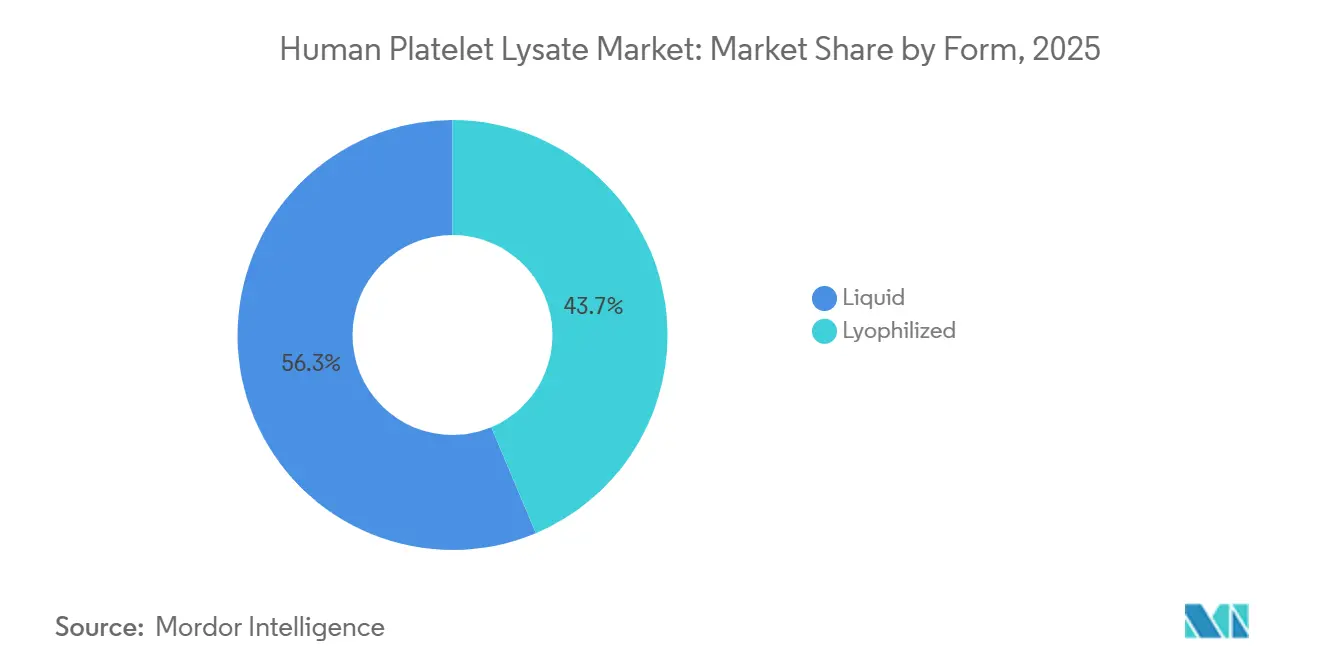

- 形態別では、液体ヒト血小板溶解物が2025年に収益の56.34%を保持し、凍結乾燥ヒト血小板溶解物は2031年までにCAGR 8.35%で進展する見込みです。

- 用途別では、細胞・遺伝子治療製造が2025年に収益の42.88%を占め、組織工学は2031年までにCAGR 9.78%で最も速い成長を記録する見込みです。

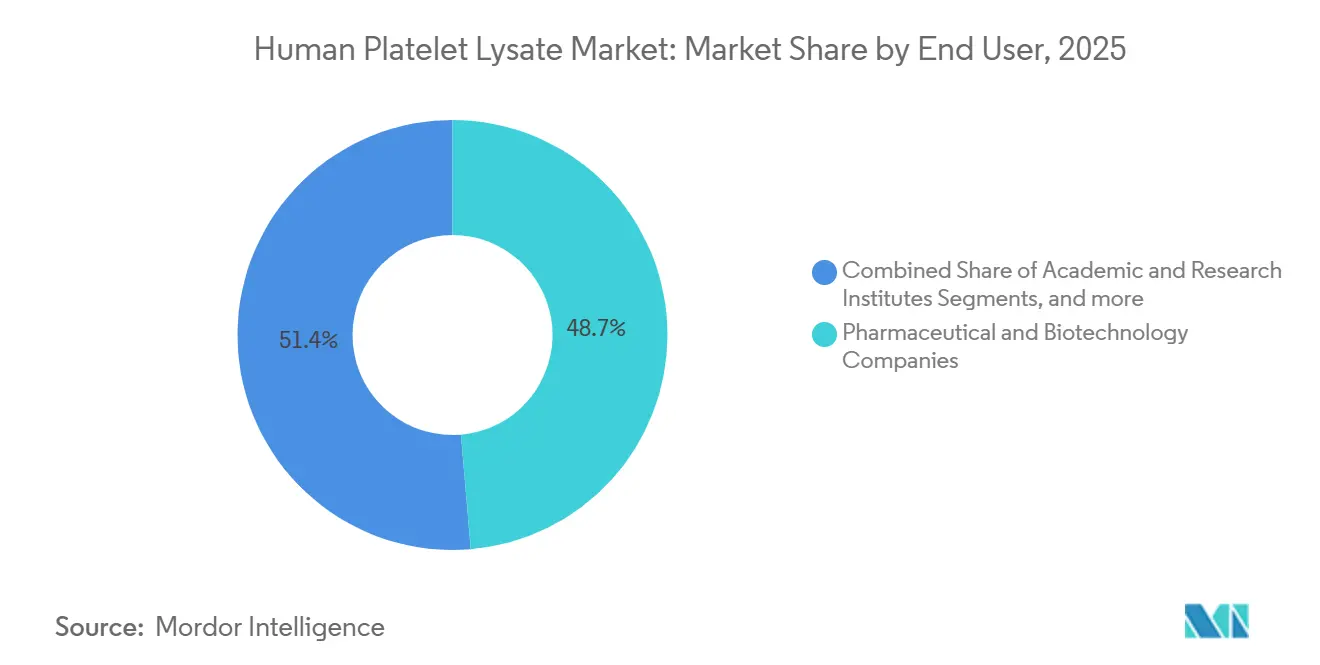

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に収益の48.65%を保持し、病院および細胞治療センターは2031年までにCAGR 8.76%で成長する見込みです。

- 地域別では、北米が2025年に収益の40.56%を占め、アジア太平洋は2031年までにCAGR 8.56%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヒト血小板溶解物市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

| ウシ胎児血清からゼノフリーヒト血小板溶解物へのシフトの増加 | +1.8% | 世界全体、特に北米と欧州で顕著 | 短期(2年以内) |

| 細胞・遺伝子治療製造パイプラインの拡大 | +1.5% | 北米、アジア太平洋、欧州 | 中期(2~4年) |

| GMP グレードのドナートレーサブル血小板溶解物製品の拡大 | +1.2% | 北米と欧州 | 中期(2~4年) |

| 期限切れ血小板ユニットおよび白血球除去フィルターのリサイクル | +0.8% | 世界全体、欧州と日本での早期採用 | 長期(4年以上) |

| 分散型細胞治療製造が閉鎖型・標準化されたサプリメント供給への需要を増加させる | +1.2% | 北米と欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ウシ胎児血清からゼノフリーヒト血小板溶解物へのシフトの増加

ヒト血小板溶解物市場は、臨床および規制された細胞培養用途においてウシ胎児血清から着実に離れるシフトから支持を得ました。製造業者は、これらの素材が先進治療製造における安全性とトレーサビリティの期待により密接に合致していたため、ヒト由来サプリメントを使用するよう増大する圧力に直面しました。Frontiers in Toxicologyの2026年のレビューでは、2025年末までに1,180を超える異なる細胞株がすでに無血清条件下で培養されており、この移行がもはや限られた間葉系幹細胞プログラムのグループに限定されていないことが示されました。このトレンドにより、初期のヒト血小板溶解物の使用事例を超えた需要が拡大しました。[1]ASGCTおよびCiteline、「遺伝子・細胞・RNA治療ランドスケープレポート 2025年第4四半期」、アメリカ遺伝子・細胞治療学会、asgct.org 複数の地域で承認を求める製造業者も、出発原料がゼノフリーの期待に合致した場合に恩恵を受けました。これにより、規制審査中の文書上の摩擦が軽減されました。

細胞・遺伝子治療製造パイプラインの拡大

遺伝子・細胞・RNA治療の開発パイプラインの規模も、ヒト血小板溶解物市場の成長を支えました。ASGCTとCitelineのランドスケープレポートでは、2025年第4四半期時点で4,164件の遺伝子・細胞・RNA治療が開発中であることが示され、上流の培地およびサプリメント需要が大規模な活発なプロジェクト基盤に結びついていることが確認されました。より多くのプログラムがフェーズIIおよびフェーズIIIに進むにつれ、後期段階の製造ではより厳格なプロセス管理とより完全な文書化が必要とされるため、製造業者は原材料を変更することが難しくなりました。このトレンドは、医薬品マスターファイルまたは同様の規制パッケージを維持するサプライヤーを支持しました。顧客はサポートファイルを再構築する代わりに既存のデータを参照できるためです。

GMP グレードのドナートレーサブル血小板溶解物製品の拡大

ヒト血小板溶解物市場は、サプライヤーが単純なプール型サプリメントを超え、より強固なGMPポジショニングを持つ製品を提供するようになるにつれ、仕様主導型へと変化しました。病原体低減、ガンマ線照射、ドナートレーサビリティ、詳細なリリース記録は、購買者が臨床製造ファイルにスムーズに統合できる素材を優先するにつれてより重要になりました。PL BioScienceは2025年4月に、欧州で製造されたガンマ線照射済みGMPグレードのヒト血小板溶解物であるELAREM Ultimate-FD PLUSを発売しました。同社は、臨床細胞製造用途向けにゼノフリー、フィブリノゲン除去済み、抗凝固剤フリーとして製品を位置付けました。これらの特徴により、顧客の追加バリデーション作業が軽減され、サプライヤー選定が価格比較から総コンプライアンスコスト、リリースの信頼性、規制統合の容易さへとシフトしました。これはまた、より低い価格を提供するものの、同等の文書の深さや臨床製造の実績を欠く新規参入者にとっての参入障壁を高めました。

期限切れ血小板ユニットおよび白血球除去フィルターのリサイクル

ヒト血小板溶解物市場はまた、従来の期限切れ血小板濃縮物を超えて使用可能な血小板投入基盤を拡大するイニシアチブからも恩恵を受けました。従来のヒト血小板溶解物製造は期限切れ血小板ユニットに依存しており、血液銀行の在庫管理の改善により期限切れとなるユニット数が減少するにつれ、自然な制約が生じていました。Stem Cell Research and Therapyに2025年に掲載された研究では、白血球除去フィルターの内容物から製造されたヒト血小板溶解物が、自動バイオリアクターを使用して臨床的に関連するスケールで間葉系幹細胞の増殖を支持することが示され、廃棄されたフィルター素材が有用な二次供給源であることが確認されました。[2]H. Mengら、「試験管内哺乳類細胞培養のための倫理的・持続可能かつ効果的なウシ胎児血清代替物の探索」、Frontiers in Toxicology、frontiersin.org これにより、追加のドナー募集を必要とせずに有効な原材料プールが拡大しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッチ間変動性とドナーの不均一性 | -0.6% | 世界全体 | 短期(2年以内) |

| 血小板出発原料の供給制限とコンプライアンス上の制約 | -0.5% | 世界全体、アジア太平洋の新興市場で最も深刻 | 中期(2~4年) |

| 血液銀行由来投入物に対する複雑なGMPリリース、文書化、品質管理の負担 | -0.6% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バッチ間変動性とドナーの不均一性

ヒト血小板溶解物市場は、ドナーの血小板プロファイルが採取ごとに異なるため、品質の一貫性という課題に引き続き直面しています。PDGF-AB、PDGF-BB、FGF、VEGFなどの成長因子の変動は、臨床バッチ全体で安定した培地性能を必要とする顧客のプロセス開発を複雑にする、測定可能なロット間差異を生み出す可能性があります。2025年の研究では、16人のドナープールでも依然として意味のある成長因子の変動が見られ、バッチの安定性を改善するために20~24人のドナーからなるより大きなプールが推奨されました。[3]K. Wendlandら、「凍結乾燥ヒト血小板溶解物、製造、品質管理、および応用」、Frontiers in Cell and Developmental Biology、doi.org この問題は、小規模な製造業者や学術グループがこれらのプールサイズを達成するのに十分な献血への定期的なアクセスを欠く可能性があるため、ヒト血小板溶解物市場に影響を与えます。また、製品の特性評価、リリース試験、顧客適格性確認の作業量も増加します。これは特に、製造業者が再構成によって規制された使用のための一貫した結果で期待される生物学的性能が保持されることを証明しなければならない凍結乾燥ヒト血小板溶解物などの処理済み形態において顕著です。

血小板出発原料の供給制限とコンプライアンス上の制約

ヒト血小板溶解物市場はまた、血液採取および血液銀行の取り扱い慣行に密接に依存する出発原料の有限な入手可能性によっても制約を受けています。血液在庫管理の改善により廃棄物は減少しますが、従来ヒト血小板溶解物製造を支えてきた期限切れ血小板濃縮物の供給も減少する可能性があります。これはビジネス上の課題を生み出します。より強固な血液銀行システムは医療効率を改善できる一方で、ヒト血小板溶解物サプライヤーにとっての原料の入手可能性を制限する可能性があります。ヒト血小板溶解物市場はまた、FDA、EMAの枠組み、およびサプライヤーのポジショニング資料に引用された日本のPMDA関連要件を含む主要な管轄区域にわたるリリースおよび文書化基準の違いによる制約にも直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヘパリンフリー製剤がリード、ヘパリン含有が急速に拡大

ヘパリンフリー製剤は2025年にヒト血小板溶解物市場シェアの58.65%を占め、臨床環境において完全に抗凝固剤フリーのワークフローを支持する製品に対する購買者の強い選好を示しました。このリーダーシップは、ゼノフリー宣言とより明確に合致し、動物由来ヘパリンの下流使用に関連する合併症を回避する素材への需要の増加を反映していました。

ヘパリン含有ヒト血小板溶解物は、多くの研究グループおよび一部の製造プログラムがこの形態を中心に構築された確立されたプロトコルを引き続き使用していたため、ヒト血小板溶解物産業において重要であり続けました。このインストールベースが、ヘパリンフリー製品が現在の収益をリードしているにもかかわらず、セグメントが商業的に意義を持ち続けた理由を説明しています。同時に、ヘパリン含有ヒト血小板溶解物は2026年~2031年にCAGR 8.93%で拡大する見込みであり、成長が臨床的に好まれる形態に限定されていないことを示しています。一部のCDMOおよび開発プログラムは、特にヘパリンサプライヤーと培地システムがすでに適格性確認されている場合、即時の再製剤化よりも検証済みのークフローを引き続き好みました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

供給源別:多血小板血漿がリード、全血由来が勢いを増す

多血小板血漿は2025年にセグメント収益の55.23%を占めるリーディング供給源であり、採取ユニットあたりの高い血小板濃度を提供する能力によって支持されました。ヒト血小板溶解物市場において、より高い血小板密度が1リットルあたりの成長因子収量を改善し、スケールでの効率的な製造経済性を支持できるため、多血小板血漿は魅力的でした。多血小板血漿はまた、高度な自動アフェレーシスシステムと成熟した血液施設管理を持つ地域にも適合し、先進製造ネットワークにおけるその地位を強化しました。単一ドナーのトレーサビリティは、購買者が明確な文書化と採取ユニットと完成サプリメントバッチ間の容易な連携を必要とする場合に、別の実際的な利点を提供しました。

全血由来血小板は最も急成長している供給源カテゴリーであり、2031年までにCAGR 9.67%で拡大する見込みで、ヒト血小板溶解物市場内でのより広い調達シフトを示しています。その勢いは、バフィーコート処理を改善し、下流の血小板回収のために標準的な全血献血をより効果的に使用した血液銀行ネットワークから生まれました。この供給ルートは、専用のアフェレーシスセッションのみに依存するのではなく、標準的な献血フローから回収された血小板画分を使用するため、ユニットあたりの採取コストを低下させる可能性があります。2025年にStem Cell Research and Therapyに掲載された国境を越えた標準化研究も、共有された方法に沿った複数の施設にわたるプールされたドナー素材の実行可能性を支持し、より広い調達モデルの根拠を強化しました。

形態別:液体が優位、凍結乾燥が物流制約市場全体で進展

液体ヒト血小板溶解物は2025年にヒト血小板溶解物市場規模の56.34%を占め、検証済みの細胞増殖ワークフローにおける長年の使用を反映しました。購買者は液体製品を引き続き好みました。その成長因子プロファイルが馴染み深く、多くの臨床開発ファイルが元々液体ヒト血小板溶解物の仕様を中心に構築されていたためです。ヒト血小板溶解物市場において、形態の変更には適合性試験、内部バリデーション、追加の規制サポートが必要となることが多いため、これは強いプロセス慣性を生み出しました。液体製品はまた、信頼性の高いコールドチェーンインフラ、冷凍庫容量、および冷凍または冷蔵取り扱いのための標準作業手順を持つ組織にも適していました。

凍結乾燥ヒト血小板溶解物は2031年までにCAGR 8.35%で成長する見込みであり、ヒト血小板溶解物市場においてより長い保存期間と容易な物流への強い需要を反映しています。Frontiers in Cell and Developmental Biologyは2025年に、凍結乾燥が成長因子濃度、間葉系幹細胞の増殖挙動、および分化能にわたってヒト血小板溶解物の品質を保持し、凍結乾燥に関する主要な技術的懸念に対処したことを報告しました。このエビデンスは、コールドチェーンコスト、保管スペース、および出荷タイミングが液体製品の採用に対する障壁を生み出す環境での広範な使用を支持しました。

用途別:細胞治療製造が需要の基盤、組織工学が加速

細胞・遺伝子治療製造は2025年にヒト血小板溶解物市場規模の42.88%を占め、現在の需要の主要な量の基盤としての役割を確認しました。製造業者がGMP指向の製造システムの下で間葉系幹細胞、CAR-T プログラム、およびT細胞増殖に結びついたワークフローにすでにヒト血小板溶解物を使用していたため、セグメントはこの地位を保持しました。ヒト血小板溶解物市場において、サプリメントが規制されたプロセスの一部となると切り替えが困難になり、通常は代替品が明確な技術的またはコンプライアンス上の利点を提供する場合にのみ発生するため、これは安定した購買パターンを生み出しました。

BioLife Solutionsは2026年第1四半期に、そのヒト血小板溶解物製品が4つの商業的に承認された細胞・遺伝子治療製品に組み込まれ、35件を超える活発な臨床試験で参照されていると報告し、この用途領域においてヒト血小板溶解物が製造活動にいかに深く結びついているかを示しました。この統合レベルは、このセグメントの需要が研究活動だけでなく、後期段階の製造および商業供給ニーズにも依存していることを意味しました。

エンドユーザー別:製薬・バイオテクがリード、病院が最速成長

製薬・バイオテクノロジー企業は2025年にヒト血小板溶解物市場シェアの48.65%を保持し、先進治療製造よび臨床開発における中心的な役割を反映しました。これらの購買者は通常、ヒト血小板溶解物を日常的な実験室消耗品ではなく仕様に連動した原材料として扱い、購買決定の方法を変えました。ヒト血小板溶解物市場において、この顧客グループを獲得したサプライヤーは、切り替えが新たな適格性確認作業を引き起こし、製造スケジュールにリスクを加える可能性があるため、長期間にわたって関係を維持することが多かったです。

病院および細胞治療センターは2031年までにCAGR 8.76%で成長する見込みであり、より分散した治療および製造モデルへの段階的なシフトを示しています。これらの環境は、整形外科、血液学、腫瘍学などの分野でポイントオブケアまたは病院連携の治療ワークフローが開発されている場所でより重要になりました。Terumo Blood and Cell Technologiesは2026年5月にSteminent Biotherapeuticsと戦略的協力関係を締結し、自動増殖システムを使用したMSCベースの治療法の後期臨床製造準備を進め、これらのエンドユーザーが必要とする運用モデルを支援しました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年にヒト血小板溶解物市場規模の40.56%を占め、最大の地域貢献者となりました。同地域は、米国の商業的に承認された細胞・遺伝子治療製品の強固な基盤、専門的なCDMO、およびGMP指向の研究機関によってリードしました。サプライヤーは、顧客の調達システム内で確立された補助材料の適格性確認および文書化慣行から恩恵を受けました。BioLife Solutionsは2026年第1四半期に、米国の商業的にスポンサーされた臨床試験で70%を超えるシェアを保持し、30件を超える活発なフェーズIIIプログラムのほぼ80%を占めると述べ、カナダは学術医療センターネットワークを通じて地域を支援し、メキシコはより早期の採用段階にとどまりました。

欧州はヒト血小板溶解物市場において製造革新と供給標準化の主要な中心地であり続けました。2025年7月、PL BioScienceはドイツのアーヘンに1,200 m²を超える新しいGMP本社を開設し、年間最大20,000リットルのGMPグレードのヒト血小板溶解物を製造する能力を持ちます。英国、フランス、ベルギー、オランダは血液施設ネットワークを通じて地域の標準化を支援しました。2025年のベルギー、オランダ、フランスにわたる多施設研究では、施設が共有された方法に沿った場合に国境を越えたヒト血小板溶解物の標準化が実用的であることが示されました。

アジア太平洋は2031年までにCAGR 8.56%で成長する見込みであり、ヒト血小板溶解物市場の最も急成長している地域セグメントとなっています。中国のバイオ医薬品の拡大、韓国の組織化された細胞・遺伝子治療の流通構造、およびインドのより広い輸入多様化が成長を支援しています。2026年4月、ExcellaTherapeuticsはPL BioScienceとの流通契約に署名し、韓国でELAREM Ultimate-FD PLUSを供給し、北アジアにおける高仕様ヒト血小板溶解物の流通を強化しました。日本はコンプライアンス主導の市場層を加え、南米および中東・アフリカはより早期の採用段階にとどまっており、ブラジルとGCC諸国が有望な需要センターとして際立っています。

競合ランドスケープ

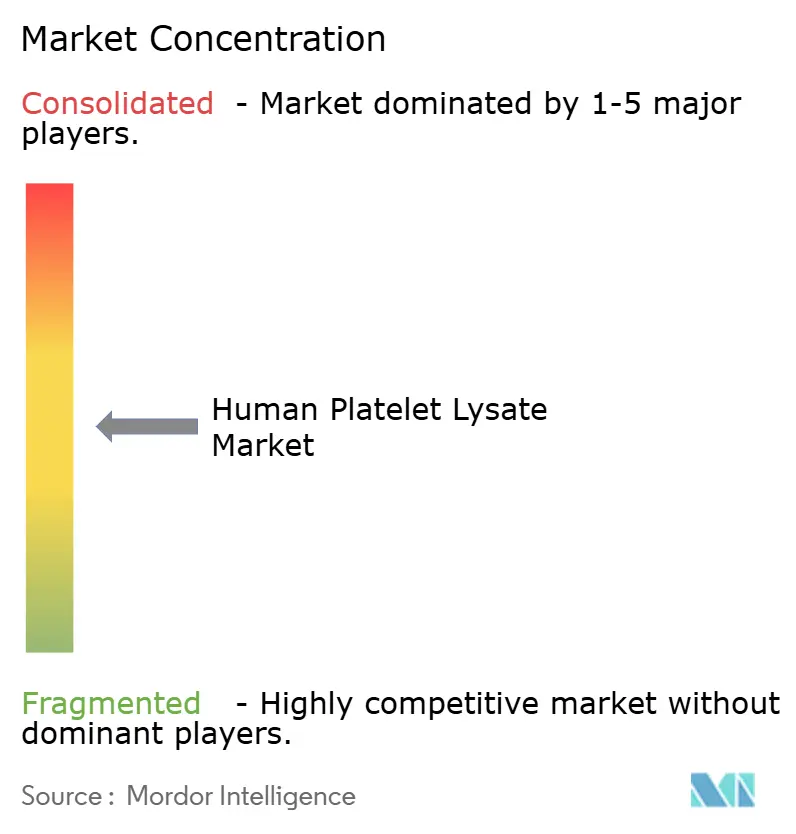

ヒト血小板溶解物市場は中程度の集中度を示しており、少数の専門サプライヤーが臨床グレードの収益基盤の大部分を支配しています。PL BioScience、BioLife Solutions、Mill Creek Life Sciences、AventaCell BioMedical、Compass Biomedical、STEMCELL Technologiesなどの専門ヒト血小板溶解物企業は、製剤品質、規制サポート、および用途適合性で競合することで中心的な役割を果たしています。Biological Industriesを通じたSartorius、Lonza、Thermo Fisher Scientificなどのより大きなライフサイエンスグループも参加していますが、主に流通リーチとワークフロー統合を通じて競合しています。規制申請、病原体低減またはガンマ線照射製品ライン、およびGMP関連の細胞タイプでの文書化された性能を持つ企業が最も強力な地位を保持しており、新規参入者が研究グレード製品または小規模なパイロット需要を超えて移行することを困難にしています。

2025年および2026年のいくつかの戦略的動向は、ヒト血小板溶解物市場における競争が能力、製品差別化、および供給管理へとシフトしたことを示しました。PL BioScienceは2025年4月に、ゼノフリーおよび抗凝固剤フリーのポジショニングを持つガンマ線照射済みGMPグレードのヒト血小板溶解物製品であるELAREM Ultimate-FD PLUSを発売し、高仕様製品の提供を強化しました。同社は2025年7月にアーヘンでの大規模なサイト拡張を発表し、スケールを追加し、製造中断に対するレジリエンスを改善するための二供給源GMP供給戦略を支援しました。PL BioScienceはまた2025年にMacopharmaとの特許ライセンスおよび譲渡契約を締結し、MacopharmaのヒトPL顧客関係をPL BioScienceの供給ネットワークに移転し、インストールベースの拡大を加速しました。

ヒト血小板溶解物市場はまた、将来の供給モデルをめぐる明確なイノベーション競争も持っています。PL BioScienceとDewCell Biotherapeuticsは2025年5月に、スケーラブルな動物フリーのヒト血小板溶解物製造のための人工ヒト血小板を共同開発する意向書に署名し、協力には人工ヒト血小板溶解物製造プロセスの特許出願が含まれいました。このアプローチが実用的なGMP使用に達した場合、ヒト血小板溶解物市場の多くを依然として形成している献血に連動した供給制約を緩和できる可能性があります。購買者が規制ファイル、品質記録、および先進治療ワークフローでの実証済みの使用を重視するため、既存企業は依然として優位性を保持しています。

ヒト血小板溶解物産業リーダー

Mill Creek Life Sciences LLC

Merck KGaA

STEMCELL Technologies Inc.

PL BioScience GmbH

Compass Biomedical, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:ExcellaTherapeuticsがPL BioScienceとの流通契約に署名し、韓国でELAREM Ultimate-FD PLUS GMPグレードのヒト血小板溶解物を供給し、北アジアの細胞・遺伝子治療市場におけるPL BioScienceのプレゼンスを拡大しました。

- 2025年7月:PL BioScienceがドイツのアーヘンに1,200 m²を超えるGMP本社を開設し、年間最大20,000リットルのGMPグレードのヒト血小板溶解物を製造する能力を持ちます。

- 2025年5月:PL BioScienceとDewCell Biotherapeuticsが、スケーラブルな動物フリーのヒト血小板溶解物製造のための人工ヒト血小板を開発する意向書に署名し、以前の覚書に基づいて構築しました。

- 2025年4月:PL BioScienceがELAREM Ultimate-FD PLUSを発売しました。これは、臨床細胞製造およびATMP用途向けに欧州で製造された世界的に特許取得済みのガンマ線照射済みGMPグレードのヒト血小板溶解物です。

世界のヒト血小板溶解物市場レポートの範囲

レポートの範囲によると、ヒト血小板溶解物(hPL)はヒト血液血小板から作られた液体溶液です。血小板を凍結・解凍して破壊することで作られます。このプロセスにより成長因子、すなわち細胞に成長と組織修復を促すシグナルを送る特殊なタンパク質が放出され、hPLを医学と科学における強力なツールとしています。

ヒト血小板溶解物市場は、製品タイプ、供給源、形態、用途、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、市場はヘパリンフリーヒト血小板溶解物、ヘパリン含有ヒト血小板溶解物、および病原体低減ヒト血小板溶解物を含みます。供給源別では、市場はアフェレーシス血小板、全血由来血小板、および多血小板血漿にセグメント化されています。形態別では、市場は液体および凍結乾燥にセグメント化されています。用途別では、市場は細胞・遺伝子治療製造、再生医療、研究・創薬、組織工学、およびワクチン開発に分類されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、学術・研究機関、受託研究機関およびCDMO、ならびに病院および細胞治療センターにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模トレンドもカバーしています。レポートは上記セグメントについて金額(米ドル)での市場規模と予測を提供しています。

| ヘパリンフリーヒト血小板溶解物 |

| ヘパリン含有ヒト血小板溶解物 |

| 病原体低減ヒト血小板溶解物 |

| アフェレーシス血小板 |

| 全血由来血小板 |

| 多血小板血漿 |

| 液体 |

| 凍結乾燥 |

| 細胞・遺伝子治療製造 |

| 再生医療 |

| 研究・創薬 |

| 組織工学 |

| ワクチン開発 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 受託研究機関およびCDMO |

| 病院および細胞治療センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | ヘパリンフリーヒト血小板溶解物 | |

| ヘパリン含有ヒト血小板溶解物 | ||

| 病原体低減ヒト血小板溶解物 | ||

| 供給源別 | アフェレーシス血小板 | |

| 全血由来血小板 | ||

| 多血小板血漿 | ||

| 形態別 | 液体 | |

| 凍結乾燥 | ||

| 用途別 | 細胞・遺伝子治療製造 | |

| 再生医療 | ||

| 研究・創薬 | ||

| 組織工学 | ||

| ワクチン開発 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 受託研究機関およびCDMO | ||

| 病院および細胞治療センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

先進治療におけるヒト血小板溶解物への需要を促進しているものは何ですか?

需要は、ウシ胎児血清からの離脱、2025年第4四半期時点で開発中の4,164件の遺伝子・細胞・RNA治療の大規模なパイプライン、および規制された製造におけるゼノフリー素材の必要性によって促進されています。

2031年までのヒト血小板溶解物市場の規模はどのくらいですか?

ヒト血小板溶解物市場規模は2026年に74.73 ミリオン 米ドルであり、CAGR 6.25%で2031年までに87.65 ミリオン 米ドルに達する見込みです。

現在の収益をリードしている製品形態はどれですか?

ヘパリンフリー製剤が2025年に58.65%のシェアで製品収益をリードし、液体ヒト血小板溶解物が同年に56.34%のシェアで形態セグメントをリードしました。

現在最も重要な用途領域はどれですか?

細胞・遺伝子治療製造が2025年に収益の42.88%を占め、現在の購買および検証活動の主要な需要基盤となっています。

最も強い近期成長を提供している地域はどこですか?

アジア太平洋は2031年までにCAGR 8.56%で成長する見込みであり、中国、韓国、インドのバイオ医薬品拡大によって支援されています。

サプライヤーにとって最大の運用上の課題は何ですか?

主な課題は、限られた血小板出発原料、バッチ間変動性、および主要市場にわたる異なる規制文書基準を満たす必要性のバランスを取ることです。

最終更新日: