人間栄養市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 486.99 十億米ドル |

| 市場規模 (2031) | 665.72 十億米ドル |

| 成長率 (2026 - 2031) | 6.45% CAGR |

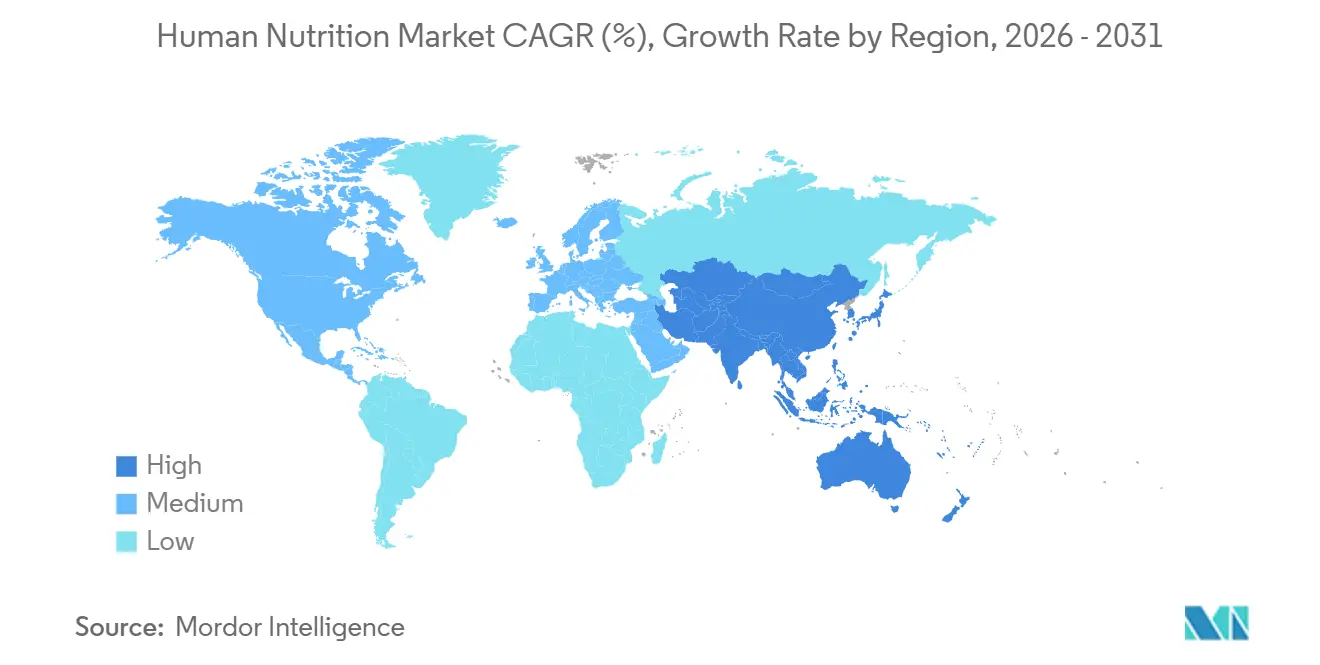

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

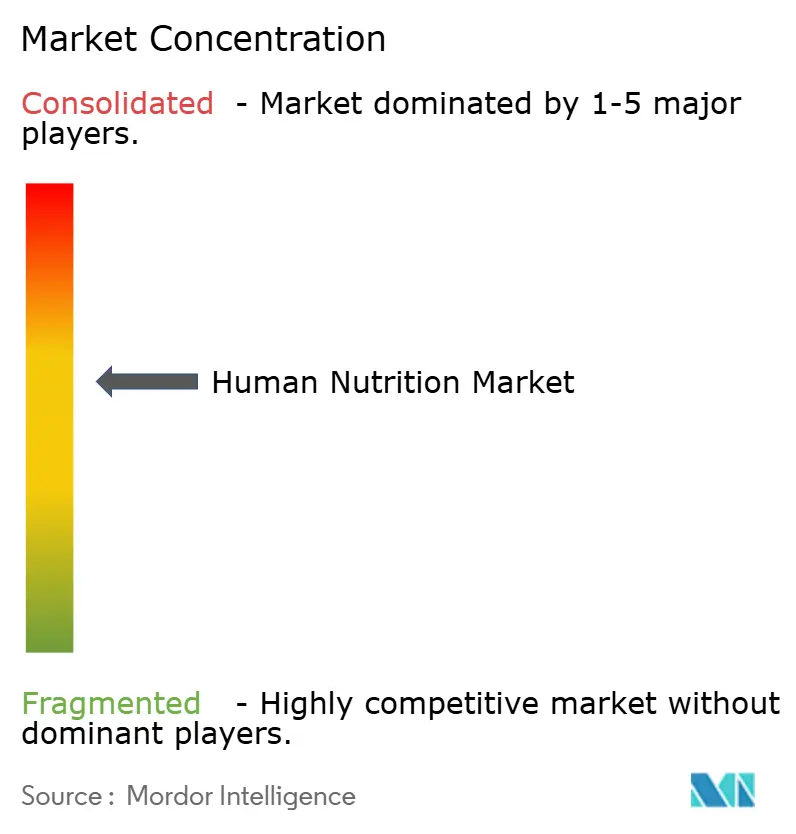

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる人間栄養市場分析

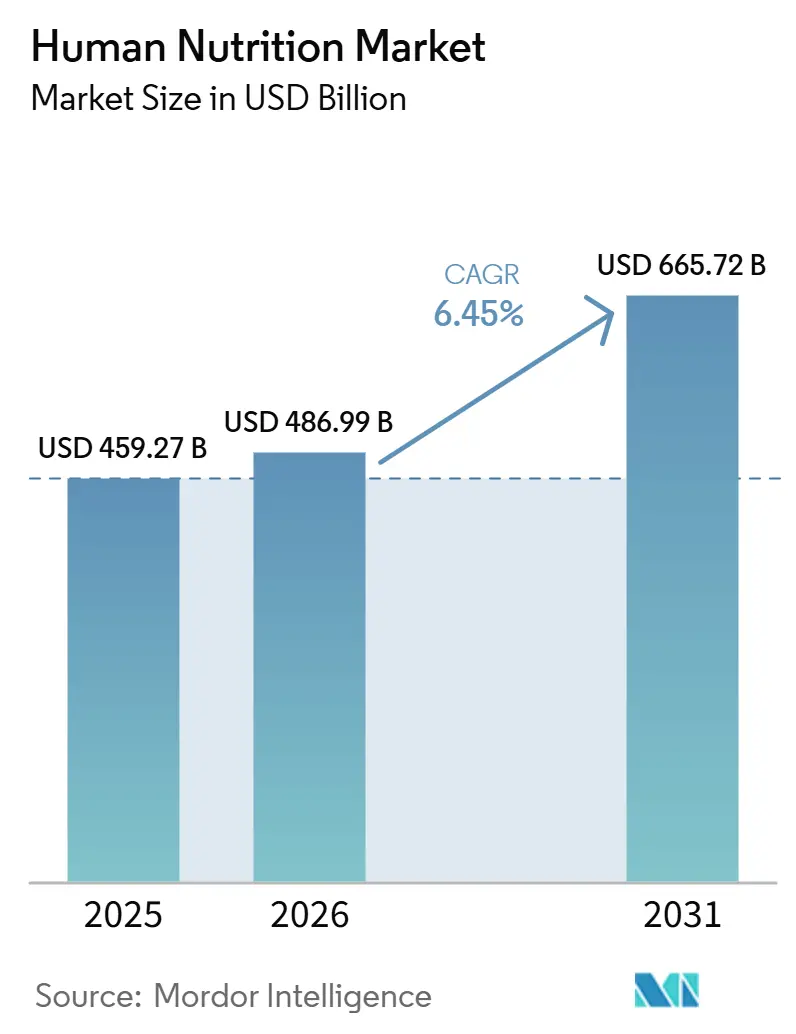

人間栄養市場は、2025年の459.27 ビリオン 米ドルから2026年には486.99 ビリオン 米ドルへと拡大し、2031年までに665.72 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.45%で成長する見込みです。人間栄養市場は、消費者が日常的な健康維持をより重視し、症状が悪化してからではなく、ケアの早い段階で栄養を活用するようになるにつれて拡大しています。この需要は、高齢化する人口、自己負担医療費の増加、筋力・運動機能・免疫・代謝的健康への幅広い関心によっても支えられています。人間栄養市場はまた、サプリメント、医療栄養、強化食品、機能性飲料が小売・臨床の各場面でさまざまな用途に対応するという、より幅広い製品群からも恩恵を受けています。デジタルコマーは製品へのアクセスを広げ、サブスクリプション、ダイレクトコミュニケーション、パーソナライズされたレコメンデーションを通じてブランドのリピート購買を促進しています。一方、薬局主導のチャネルは多くの国で依然として強い信頼を維持しています。同時に、人間栄養市場は原材料価格の変動、主要地域間での規制基準の相違、そして効能・純度・科学的根拠に関する消費者の厳しい目という圧力にも直面しています。

主要レポートのポイント

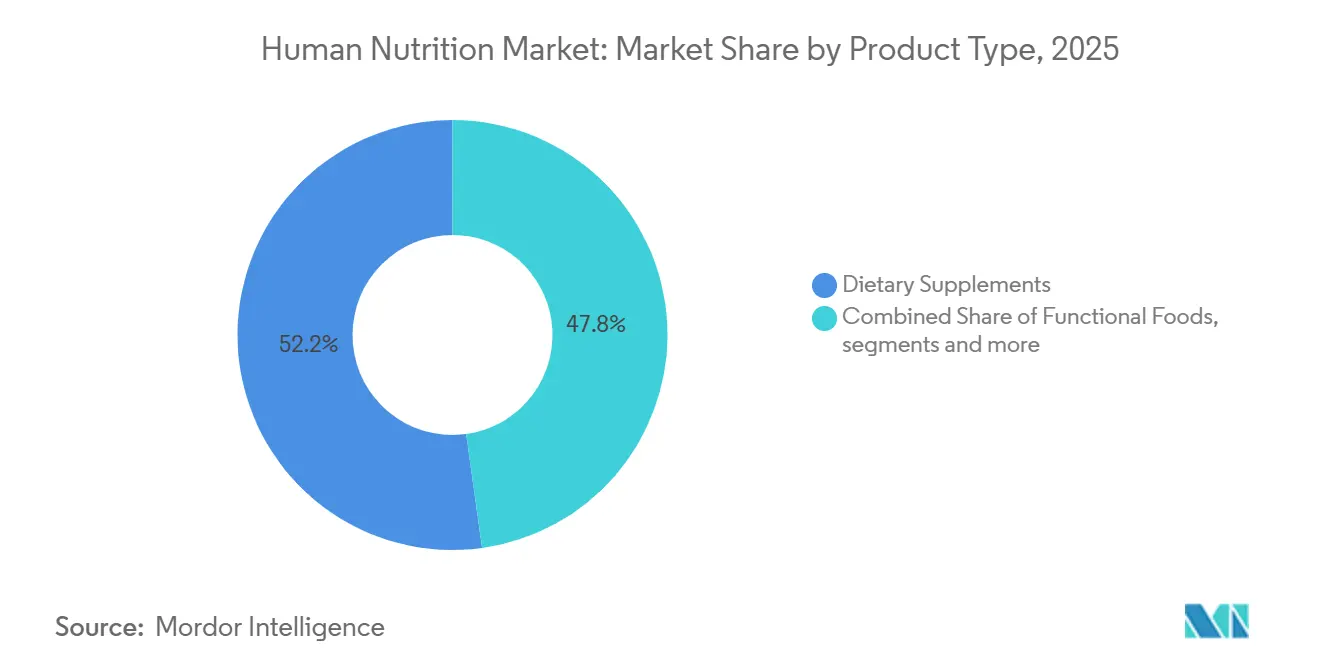

- 製品タイプ別では、栄養補助食品が2025年に52.16%の収益シェアをリードし、医療栄養は2031年にかけてCAGR 6.55%で拡大すると予測されています。

- 成分タイプ別では、ビタミン・ミネラルが2025年に42.22%のシェアを保持し、タンパク質・アミノ酸は2031年にかけてCAGR 6.71%で成長すると予測されています。

- 剤形別では、粉末が2025年に40.31%のシェアを保持し、グミは2031年にかけてCAGR 7.26%で成長すると予測されています。

- 用途別では、体重管理が2025年に40.62%のシェアを占め、一般的な健康とウェルネスは2031年にかけてCAGR 7.14%で拡大すると予測されています。

- 流通チャネル別では、薬局・ドラッグストアが2025年に47.58%のシェアを保持し、オンライン小売業者・電子商取引は2031年にかけてCAGR 6.69%で成長すると予測されています。

- 地域別では、北米が2025年に50.27%のシェアを保持し、アジア太平洋は2031年にかけてCAGR 7.51%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の人間栄養市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 予防的栄養と 微量栄養素補充への需要増加 | +1.6% | 世界全体、 北米と欧州に集中 | 中期 (2〜4年) |

| パーソナライズド栄養と オミクスベースの処方の拡大 | +0.9% | 北米、 欧州、アジア太平洋の都市部 | 長期 (4年以上) |

| 電子商取引、D2C、 サブスクリプション補充モデルの成長 | +0.8% | 世界全体、 北米とアジア太平洋で最高の普及率 | 短期 (2年以内) |

| 機能性食品と 強化飲料の採用増加 | +0.6% | アジア太平洋と 欧州、中東・アフリカへの波及 | 中期 (2〜4年) |

| 高齢化人口と ライフステージ別栄養需要 | +1.4% | 世界全体、 日本・ドイツ・イタリア・韓国で顕著 | 長期 (4年以上) |

| 生物学的利用能と 剤形イノベーション、グミ・粉末・ショット・常温保存可能な剤形 | +0.5% | 世界全体、 北米とEUの研究開発センターが主導 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

予防的栄養と微量栄養素補充への需要増加

予防的ヘルスケアは、慢性疾患へのさらされが消費者を日常的な栄養管理へと向かわせているため、人間栄養市場にとって最も持続的な支えの一つであり続けています。この変化は高齢の消費者に限らず、若い成人もエネルギー、睡眠、回復、精神的集中、長期的な活力のための製品を購入しています。人間栄養市場はまた、栄養カウンセリングが単独で行われるのではなく、より広範な健康管理と並行して行われるようになるにつれて、臨床的な受容が広がることからも恩恵を受けています。GLP-1治療に関連した需要が新たな層を加えています。食欲抑制が体重減少中のタンパク質の充足、微量栄養素の摂取、除脂肪体重の維持に関する懸念を高めるためです。[1]S. Makhija ら、「肥満におけるGLP-1アナログ療法を強化するための栄養アプローチ:ナラティブレビュー」、Nutrients、mdpi.com この変化により、予防的栄養はより実践的かつ日常的なものとなり、サプリメント、強化製品、臨床的に位置づけられた処方にわたるリピート使用を支えています。人間栄養市場において、この散発的な使用から継続的な使用への着実な移行は、複数の製品形態にわたるカテゴリーの深みを支えるのに役立っています。

パーソナライズド栄養とオミクスベースの処方の拡大

パーソナライズド栄養は、人間栄養市場においてプレミアムな概念からより広範な商業モデルへと移行しつつあります。消費者の関心は、食事摂取量をグルコース反応、マイクロバイオーム情報、活動パターン、より広範なライフスタイルデータと結びつけるデジタルツールによって形成されています。これにより製品選択がニーズにより特化したものと感じられ、リテンションの向上や高付加価値処方への受容度向上につながります。人間栄養市場は、そのため汎用的なビタミンセットから、症状・ライフステージ・パフォーマンス目標に向けたより標的を絞ったソリューションへと徐々に移行しています。このトレンドはまた、エビデンス、処方スキル、デジタルレコメンデーションシステムを一つの顧客体験の中で組み合わせられるブランドにも有利に働きます。長期的には、人間栄養市場はパーソナライズされたアドバイスを測定可能な成果と信頼性の高い補充と結びつけられる企業に対して、より強い価格決定力を与える可能性が高いです。

電子商取引、D2C、サブスクリプション補充モデルの成長

電子商取引は、一時的なチャネルシフトではなく、人間栄養市場の構造的な成長エンジンとなっています。オンラインプラットフォームはリーチを広げ、サブスクリプション購買を支援し、ブランドが棚のラベルでは通常許されるよりも詳細に効能・成分・使用方法を説明することを可能にします。iHerbは2025年度に29 ビリオン 米ドルの過去最高純売上を報告し、同社はさらなる成長を支援するため2026年にダラス・フォートワースとリヤドに新たなフルフィルメントセンターを開設しました。[2]iHerb Corporate、「iHerbが2025年度に29 ビリオン 米ドルの過去最高純売上を達成」、iHerb Corporate Communications、corporate.iherb.com この規模は、デジタルヘルス小売が取引量と消費者信頼の両面で、確立された薬局・マスマーケット形態と競合できることを示しています。人間栄養市場はまた、オンラインチャネルが従来の健康小売環境で定期的に買い物をしない若い消費者にリーチするため、恩恵を受けています。その結果、人間栄養市場は単に一つのチャネルから別のチャネルへ売上を移すのではなく、デジタルディスカバリーを通じて新たな需要を取り込んでいます。

高齢化人口とライフステージ別栄養需要

高齢化する人口は、特に筋肉の維持、運動機能、認知機能、慢性疾患管理がより緊急の課題となっている地域において、人間栄養市場に長期的な需要基盤を生み出していま。Kerryは、2030年までに世界の6人に1人が60歳以上になり、運動機能、認知機能、マイクロバイオームの回復力に関連した栄養への需要が高まると指摘しています。この人口動態の変化は、特に日常機能と生活の質に結びついたカテゴリーにおいて、一度限りの試用ではなく継続的な使用を支えるため重要です。Abbottの2025年12月のEnsure Max Protein 42 gmの発売もまた、主要サプライヤーがタンパク質摂取を一般的なウェルネスだけでなく筋肉の健康と高齢化を中心に位置づけていることを示しています。[3]Abbott Mediaroom、「Abbottが2種類の新しいEnsure Max Proteinシェイクを発売」、Abbott プレスリリース、abbott.mediaroom.com インドの国立栄養研究所も高齢者栄養を公衆衛生上の懸念として取り上げており、年齢に関連した欠乏症と食事の質への正式な注目を支えています。人間栄養市場において、これらの変化は晩年の自立維持を目的としたサプリメント、医療栄養、強化食品にわたる需要を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 臨床的検証、 効能実証、品質保証からのコスト圧力 | -1.0% | 世界全体、 北米と欧州で最も顕著 | 短期(2年以内)、 中期(2〜4年) |

| 健康強調表示、 ラベル、成分許可にわたる規制の断片化 | -0.8% | EU、米国、 インド、ブラジル | 中期 (2〜4年) |

| 有効性、純度、 重複する効能表示に対する消費者の懐疑心 | -0.6% | 北米と 西欧 | 短期 (2年以内) |

| 特殊原料、 バイオアクティブ、植物性原材料のサプライチェーンの不安定性 | -0.7% | アジア太平洋産原料、 世界的な輸送コストへの露出 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

臨床的検証、効能実証、品質保証からのコスト圧力

原材料のインフレは、多くの製品が乳製品サイクル、農業変動、貿易摩擦、輸送コストにさらされた原料に依存しているため、人間栄養市場のマージン拡大を制限しています。ホエイタンパク質、アミノ酸原料、植物性エキスは、供給の積み上げが需要の成長に遅れることが多いため、特に影響を受けやすい状況が続いています。これらのコストが急速に上昇すると、企業はその打撃を吸収するか、販促活動を縮小するか、それらに抵抗するチャネルに高い価格を押し付けるかを選択しなければなりません。この圧力は中規模ブランドにとって特に困難であり、購買力が低く、幅広いポートフォリオにわたってコンプライアンスや調達コストを分散させる能力も低いことが多いためです。人間栄養市場はまた、小売業者がインフレに対応して科学的な強みを持たないブランドのプレミアム空間を狭める低価格の代替品を提供する際に、プライベートラベルの圧力が強まっています。つまり、人間栄養市場は依然として成長しているものの、すべてのプレイヤーがその成長から等しく恩恵を受けているわけではありません。

健康強調表示、ラベル、成分許可にわたる規制の断片化

規制の断片化は、製品の効能表示、成分規則、ラベルへの期待が主要地域間で依然として大きく異なるため、人間栄養市場にとって意味のある障壁であり続けています。ビタミン、ミネラル、その他の添加物質に関する欧州の枠組は詳細かつ規定的であり、複数国にわたるポートフォリオ管理のコストを引き上げています。米国では、FDAの現在の優先事項が食品表示、成分の監視、より強力なプログラム実施を引き続き重視しており、栄養サプライヤーにとってコンプライアンスへの期待が可視化されています。これらの違いにより、人間栄養市場の企業は単一のグローバルモデルを使用する代わりに、並行した処方、実証、包装の経路を管理することを余儀なくされています。この負担は、専任の規制チームや頻繁な適応のための正式なシステムを持たない小規模メーカーに最も重くのしかかります。人間栄養市場にとって、これは成長を止めるものではありませんが、製品の展開を遅らせ、資本力のある事業者を有利にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:栄養補助食品がリード、医療栄養が最速成長

栄養補助食品は2025年の人間栄養市場シェアの52.16%を占め、日常的な消費者の栄養決定においていかに中心的な存在であるかを示しています。そのリードは、幅広いアクセス性、豊富な剤形の選択肢、そして免疫、エネルギー、健康的な加齢、代謝サポート、アクティブな生活などの目標を一つのカテゴリー内で対応できる能力を反映しています。人間栄養市場において、サプリメントはまた、初めて正式な栄養支出を行う消費者にとって最も一般的な出発点としても機能しています。薬局、食品小売、専門店、オンラインチャネルで販売されており、より専門的なカテゴリーよりもはるかに広いリーチを持っています。

医療栄養は2031年にかけてCAGR 6.55%で成長すると予測されており、人間栄養市場において最も成長の速い製品タイプとなっています。このカテゴリーは、栄養が腫瘍学的ケア、代謝障害サポート、回復経路、在宅ケアルーティンにより統合されるにつれて前進しています。機能性食品は日常の食事機会に健康上の利点をもたらすため引き続き重要であり、錠剤ベースのルーティンへの依存を軽減します。スポーツ栄養は量的にはまだ小さいものの、その購買層は競技アスリートをはるかに超えて広がっており、人間栄養産業にプレミアムなタンパク質、水分補給、回復剤形を拡大する余地を与えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:薬局が量を維持しながらオンラインチャネルが拡大

薬局・ドラッグストアは2025年の人間栄養市場規模の47.58%のシェアを占め、最大の流通チャネルとしての地位を維持しました。その強みは、信頼、健康主導のポジショニング、そして購買決定を導くことができるスタッフや医療接点の存在の組み合わせから来ています。人間栄養市場において、これは多くの消費者が医学的に信頼できると感じる環境で栄養製品を購入することを依然として好むため重要です。薬局はまた、特に症状に関連した、高タンパク質の、または年齢を対象とした製品において、多くの食品小売形態よりもプレミアム価格設定をより良くサポートします。これにより、デジタルオプションが急速に成長する中でも、このチャネルは引き続き重要性を持ちます。

オンライン小売業者・電子商取引チャネルは2031年にかけてCAGR 6.69%で成長すると予測されており、人間栄養市場において最も急速に拡大するルートとなっています。このチャネルは、利便性と簡単な製品比較、自動補充、教育やレビューへのより強いアクセスを組み合わせることでシェアを獲得しています。オンラインの成長はまた、店舗訪問よりも自己主導の調査とデジタルリピート注文を好む消費者に人間栄養市場がリーチするのを助けています。長期的には、薬局の信頼性を守りながらダイレクトなデジタルエンゲージメントも構築できるブランドが最も強くなる可能性が高いです。

剤形別:粉末がリード、グミが最速成長

粉末は2025年の人間栄養市場シェアの40.31%を占め、栄養補助食品、スポーツ栄養、機能性食品、医療栄養製品にわたる広範な使用を反映しています。そのリードポジションは、処方の柔軟性、長い保存期間、保管のしやすさ、タンパク質・ビタミン・ミネラル・その他の機能性成分のより高い濃度を提供できる能力によって支えられています。人間栄養市場において、粉末は食事代替品、タンパク質サプリメント、乳幼児栄養、臨床栄養に一般的に使用されており、消費者と医療専門家の両方にとって好まれる剤形となっています。

グミは2031年にかけてCAGR 7.26%で成長すると予測されており、人間栄養市場において最も成長の速い剤形となっています。その急速な成長は、特に錠剤やカプセルを飲み込むのが困難な子供、成人、高齢者の間で、便利で口当たりが良く、摂取しやすい栄養製品への消費者の好みが高まっていることによって支えられています。液体は、急速な吸収、小児・高齢者への適合性、飲料タイプの栄養飲料や臨床栄養への使用により、引き続き強い需要を維持しています。カプセルは、正確な投与量、携帯性、幅広い栄養成分との適合性を提供するため、広く受け入れられている剤形であり続けています。錠剤、ソフトジェル、栄養バー、チュアブルを含むその他の剤形は、特定の消費者の好み、ライフスタイル、標的とする栄養ニーズに対応することで市場を多様化し続けています。

用途別:体重管理が需要を支え、一般的な健康が加速

体重管理は2025年の人間栄養市場規模の40.62%のシェアを占め、最大の用途分野としての地位を維持しました。このリーダーシップは、カロリー管理、代謝、体組成、そして最近では除脂肪体重の維持に集中した長年の支出を反映しています。その結果、この用途は規模を維持しながら、より専門的で高付加価値な製品への余地も開いています。

一般的な健康とウェルネスは2031年にかけてCAGR 7.14%で成長すると予測されており、人間栄養市場において最も成長の速い用途となっています。これは、エネルギー、睡眠の質、回復力、免疫、日常機能への強い関心を持ちながら、一日を通じて健康でいることへの消費者の幅広い関心を反映しています。このカテゴリーは、頻繁な使用を支えるほど幅広く、かつ年齢、ライフスタイル、健康目標を中心とした標的を絞ったポジショニングを可能にするほど具体的であるため恩恵を受けています。免疫、消化、認知健康製品はすべて、成分への認識の向上とより根拠に基づいたコミュニケーションから恩恵を受けています。骨・関節の健康と健康的な加齢の用途もまた、高齢の消費者が人間栄養市場において生活の質のサポートにより多くを支出するにつれて、強い価値ポテンシャルを持っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:薬局が量を維持しながらオンラインチャネルが拡大

薬局・ドラッグストアは2025年の人間栄養市場規模の47.58%のシェアを占め、最大の流通チャネルとしての地位を維持しました。その強みは、信頼、健康主導のポジショニング、そして購買決定を導くことができるスタッフや医療接点の存在の組み合わせから来ています。人間栄養市場において、これは多くの消費者が医学的に信頼できると感じる環境で栄養製品を購入することを依然として好むため重要です。薬局はまた、特に症状に関連した、高タンパク質の、または年齢を対象とした製品において、多くの食品小売形態よりもプレミアム価格設定をより良くサポートします。これにより、デジタルオプションが急速に成長する中でも、このチャネルは引き続き重要性を持ちます。

オンライン小売業者・電子商取引チャネルは2031年にかけてCAGR 6.69%で成長すると予測されており、人間栄養市場において最も急速に拡大するルートとなっています。このチャネルは、利便性と簡単な製品比較、自動補充、教育やレビューへのより強いアクセスを組み合わせることでシェアを獲得しています。オンラインの成長はまた、店舗訪問よりも自己主導の調査とデジタルリピート注文を好む消費者に人間栄養市場がリーチするのを助けています。長期的には、薬局の信頼性を守りながらダイレクトなデジタルエンゲージメントも構築できるブランドが最も強くなる可能性が高いです。

地域分析

北米は2025年の人間栄養市場シェアの50.27%を保持し、主要な地域ブロックとしての地位を維持しました。この地位は、高いサプリメント普及率、薬局・電子商取引にわたる強い小売の深さ、そして日常的な栄養支出に既に慣れ親しんだ消費者基盤を反映しています。北米の人間栄養市場はまた、新しい剤形の早期採用と、タンパク質、健康的な加齢、代謝サポートへの強い関心からも恩恵を受けています。米国の食品監督システムの下での規制の可視性は製品開発を支援していますが、コンプライアンスへの期待は依然として活発でコストを増加させる可能性があります。

アジア太平洋は2031年にかけてCAGR 7.51%で成長すると予測されており、地域別の人間栄養市場規模において最も急速に拡大する部分となっています。都市部の所得成長、より広い中間層、科学的根拠に基づいた栄養への強い関心が、南アジア、東南アジア、主要な東アジア市場にわたる需要を支えています。この地域の人間栄養市場はまた、食品強化プログラムと、非公式な民間療法から標準化されたブランド製品への移行の高まりからも恩恵を受けています。日本と韓国はプレミアムおよび年齢に関連した栄養において引き続き重要であり、インドと東南アジアはより速い量的拡大と幅広い初回採用の機会を提供しています。インドの国立栄養研究所は高齢者の栄養不足を公衆衛生上の懸念として指摘しており、年齢に焦点を当てた栄養ニーズへの継続的な注目を支えています。

欧州は、消費者が予防的健康と機能性食品の使用に高い関心を持っているため、人間栄養市場おいて重要な地位を占めています。需要は、サプリメント、消化サポート、健康的な加齢、日常的なウェルネス製品に関する確立された習慣によって支えられています。この地域はまた、強い薬局・専門チャネル基盤を持っており、プレミアムおよびエビデンスに基づいた製品の信頼性維持に役立っています。同時に、欧州の人間栄養市場は、成分の添加と関連規則が厳しく規制されているため、より重い処方・ラベリングの規律に直面しています。南米と中東・アフリカは絶対的な規模では依然として小さいものの、都市部の小売、電子商取引、予防的健康メッセージングが改善するにつれて、人間栄養市場はそこで機会を得ています。これらの地域は、手頃な価格、地域の関連性、チャネル開発のバランスを取れる企業にとって引き続き魅力的であり続ける可能性が高いです。

競合環境

人間栄養市場は上位において中程度の集中度を示し、その下では広範な断片化が見られます。大規模な多国籍サプライヤーは、研究に資金を提供し、複数の地域にわたる規制業務を管理し、同時に多くのブランドや製品ラインをサポートできるため、構造的な優位性を持っています。人間栄養市場は、そのため一つの製品トレンドに依存するのではなく、エビデンス、供給の信頼性、流通の幅を組み合わせられる企業を優遇します。Nestlé、Abbott、Danone、DSM-Firmenich、Herbalife、Glanbia、その他の大規模事業者は、サプリメント、医療栄養、機能性食品、成分プラットフォームにわたって展開できるため、引き続き目立った存在です。小規模企業も役割を果たしていますが、通常はニッチなポジショニング、地域の処方の好み、または規模だけでなく焦点を絞ったデジタルコミュニティを通じて競争しています。

最近の企業の動向は、人間栄養市場における競争が価格やブランド認知だけに基づいていないことを示しています。iHerbは2025年度の過去最高売上を報告した後、2026年にフルフィルメント能力を拡大しており、デジタルインフラが人間栄養市場における競争上の資産となっていることを浮き彫りにしています。Kerryはまた、メーカーが地域の好みに合わせてフレーバーと剤形の選択を調整するのを助けるため、2026年版サプリメントテイストチャートを発表しており、感覚的な実行が二次的な問題ではなく栄養競争の一部となっていることを示しています。

成分科学とプラットフォーム能力もまた、人間栄養市場における競争を形成しています。DSM-Firmenichは2025年度の純売上90 ビリオン ユーロ(97.2 ビリオン 米ドル)を報告し、2027年に向けたパフォーマンス加速計画を概説しており、より広いマクロ圧力にもかかわらず継続的な選択的投資を示しています。より強力な規制システムを持つ企業もより良い立場にあります。なぜなら、エビデンスの負担、ラベリングの規律、ポートフォリオの適応の負担が主要地域全体で高まっているためです。これは、人間栄養市場がスペシャリストに余地を提供し続けていることを意味しますが、製品量だけでなく信頼もスケールできる企業をますます優遇しています。今後数年間で、最も明確なホワイトスペースは、人間栄養市場にける健康的な加齢、治療サポート栄養、標的タンパク質、リピート購買に結びついたデジタルパーソナライゼーションを中心に残る可能性が高いです。

人間栄養産業のリーダー

Nestlé S.A.

Abbott Laboratories

Danone S.A.

Bayer AG

Herbalife Nutrition Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Nestléとバイオテクノロジー企業Helainaは、母乳バイオアクティブ由来の新規バイオアクティブタンパク質を推進するパートナーシップを発表し、Nestléの数十年にわたる早期生命栄養科学とHelainaの精密発酵プラットフォームを組み合わせました。このコラボレーションは腸の健康、免疫、女性のウェルネスを対象とし、高い差別化ポテンシャルと複製への障壁を持つバイオテクノロジー由来の機能性成分のカテゴリーを推進しています。

- 2026年5月:Danoneは、モカラテを含む2つの新フレーバーでOikosプロテインシェイクラインを拡大し、30gのタンパク質、5gのプレバイオティクス食物繊維、95mgのカフェインを提供し、成長する「プロフィー」(タンパク質+コーヒー)機能的機会を標的としています。この発売は、10 ビリオン ユーロ(約11 ビリオン 米ドル)のHuel買収と並行した高タンパク質RTD栄養へのDanoneの加速する取り組みを反映しています。

- 2026年3月:Danoneは、完全栄養・食事代替ブランドであるHuelを10 ビリオン ユーロ(11 ビリオン 米ドル)で買収する最終合意を発表し、現在英国競争・市場庁の審査中です。この取引はDanoneの機能的でデジタル流通された栄養における地位を拡大し、英国、欧州、米国で強いブランドエクイティを持つダイレクト・トゥ・コンシューマーのサブスクリプションビジネスを追加します。

- 2026年3月:Herbalifは、パーソナライズドサプリメント企業Bioniqを5500 ミリオン 米ドルで買収する計画を発表し、Pro2colおよびLink BioSciencesの以前買収を補完しながら、世界的にパーソナライズド栄養能力を拡大します。この取引は2026年第2四半期に完了する予定で、Bioniq製品は2026年後半に欧州と米国のHerbalifの販売代理店ネットワークを通じて提供される予定です。

世界の人間栄養市場レポートの範囲

レポートの範囲によると、人間栄養市場は、栄養補助食品、機能性食品、臨床栄養、および全体的な人間の健康改善を目的とした強化食品・飲料製品を含む、食事の健康と栄養的ウェルビーイングをサポートするために設計された製品とソリューションを包含しています。

人間栄養市場は、製品タイプ、成分タイプ、剤形、用途、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場は栄養補助食品、機能性食品、医療栄養、スポーツ栄養にセグメント化されています。成分タイプ別では、市場はビタミン・ミネラル、タンパク質・アミノ酸、プロバイオティクス、食物繊維・特殊炭水化物、植物化学物質・植物性エキスにセグメント化されています。剤形別では、市場は粉末、液体、カプセル、グミ、その他の剤形にセグメント化されています。用途別では、市場は体重管理、一般的な健康とウェルネス、消化器の健康、免疫の健康、認知の健康、骨・関節の健康、抗加齢と健康的な長寿にセグメント化されています。流通チャネル別では、市場は薬局・ドラッグストア、スーパーマーケット・ハイパーマーケット、オンライン小売業者・電子商取引にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| 栄養補助食品 |

| 機能性食品 |

| 医療栄養 |

| スポーツ栄養 |

| ビタミン・ミネラル |

| タンパク質・アミノ酸 |

| プロバイオティクス |

| 食物繊維・特殊炭水化物 |

| その他の成分タイプ |

| 粉末 |

| 液体 |

| カプセル |

| グミ |

| その他の剤形 |

| 体重管理 |

| 一般的な健康とウェルネス |

| 消化器の健康 |

| 免疫の健康 |

| 認知の健康 |

| 骨・関節の健康 |

| その他の用途 |

| 薬局・ドラッグストア |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売業者・電子商取引 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 栄養補助食品 | |

| 機能性食品 | ||

| 医療栄養 | ||

| スポーツ栄養 | ||

| 成分タイプ別 | ビタミン・ミネラル | |

| タンパク質・アミノ酸 | ||

| プロバイオティクス | ||

| 食物繊維・特殊炭水化物 | ||

| その他の成分タイプ | ||

| 剤形別 | 粉末 | |

| 液体 | ||

| カプセル | ||

| グミ | ||

| その他の剤形 | ||

| 用途別 | 体重管理 | |

| 一般的な健康とウェルネス | ||

| 消化器の健康 | ||

| 免疫の健康 | ||

| 認知の健康 | ||

| 骨・関節の健康 | ||

| その他の用途 | ||

| 流通チャネル別 | 薬局・ドラッグストア | |

| スーパーマーケット・ハイパーマーケット | ||

| オンライン小売業者・電子商取引 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

人間栄養市場の2026年の価値はいくらですか?

人間栄養市場は2025年に459.27 ビリオン 米ドルと推定され、2026年には486.99 ビリオン 米ドルに達し、CAGR 6.45%で2031年までに665.72 ビリオン 米ドルに達すると予測されています。

人間栄養においてグローバル需要をリードする製品タイプはどれですか?

栄養補助食品は最大の製品タイプであり続、2025年に52.16%のシェアを持ち、健康目標にわたる幅広いアクセス性と日常的な使用を反映しています。

人間栄養において最も成長の速い用途分野はどれですか?

一般的な健康とウェルネスは最も成長の速い用途であり、2031年にかけてCAGR 7.14%が予測されており、需要が体重管理を超えてエネルギー、睡眠、回復力へと拡大しています。

世界の人間栄養ランドスケープを支配している地域はどこですか?

北米は2025年に50.27%のシェアでリードし、高いサプリメント使用率、強力な薬局・電子商取引ネットワーク、成熟した消費者基盤によって支えられています。

最終更新日: