ホットドッグとソーセージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

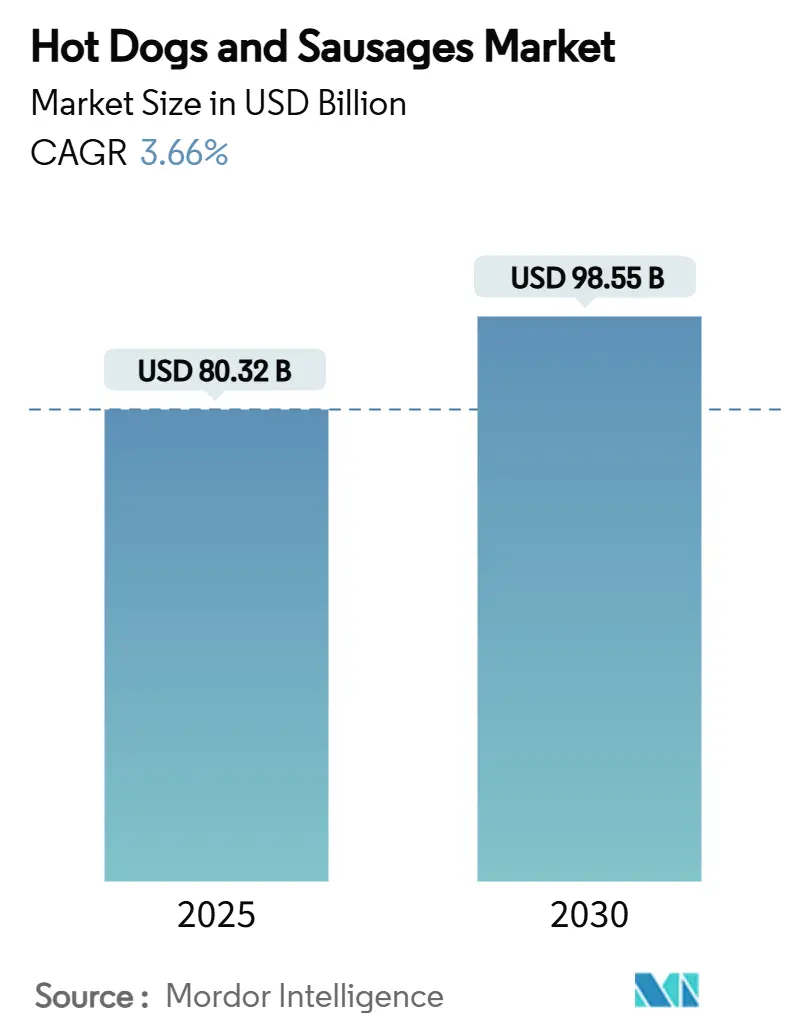

| 市場規模 (2025) | 82.32 十億米ドル |

| 市場規模 (2030) | 98.55 十億米ドル |

| 成長率 (2025 - 2030) | 3.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホットドッグとソーセージ市場分析

世界のホットドッグとソーセージ市場規模は2025年に820億3,200万USDであり、予測期間中にCAGR 3.66%を示しながら2030年までに985億5,000万USDに達する見込みです。米国において、ホットドッグは単なる食品を超え、文化的な定番として根付いています。全米ホットドッグ・ソーセージ協議会はこの点を強調しており、2025年のメモリアルデーからレイバーデーにかけてアメリカ人は約70億本のホットドッグを消費しました [1]出典:全米ホットドッグ・ソーセージ協議会、「2025年夏のホットドッグ統計」、nhdsc.com。これは強い季節的需要だけでなく、アメリカ料理におけるホットドッグの深く根付いた存在感をも示しています。クイックサービスおよびファストカジュアルチェーンはメニューを多様化し、地域限定品やグルメ品種を導入しています。都市部のフードシーンでは、ポルティロのシカゴスタイルホットドッグや韓国風チーズ入りソーセージなどの提供が活況を呈しています。プレミアム化のトレンドは明らかであり、ApplegateやJohnsonvilleなどのブランドがその先頭に立っています。これらのブランドは、高品質な肉の部位と天然ケーシングを使用したクリーンラベルのフレーバー付きオプションを展開しています。アジア太平洋地域は最も急成長している市場として台頭しており、特にすぐに食べられるソーセージ形態を中心とした西洋スタイルの肉スナックが普及しています。市場の回復力は、文化的意義、利便性、革新的な製品、および拡大する流通ネットワークの組み合わせに起因しています。

主要レポートのポイント

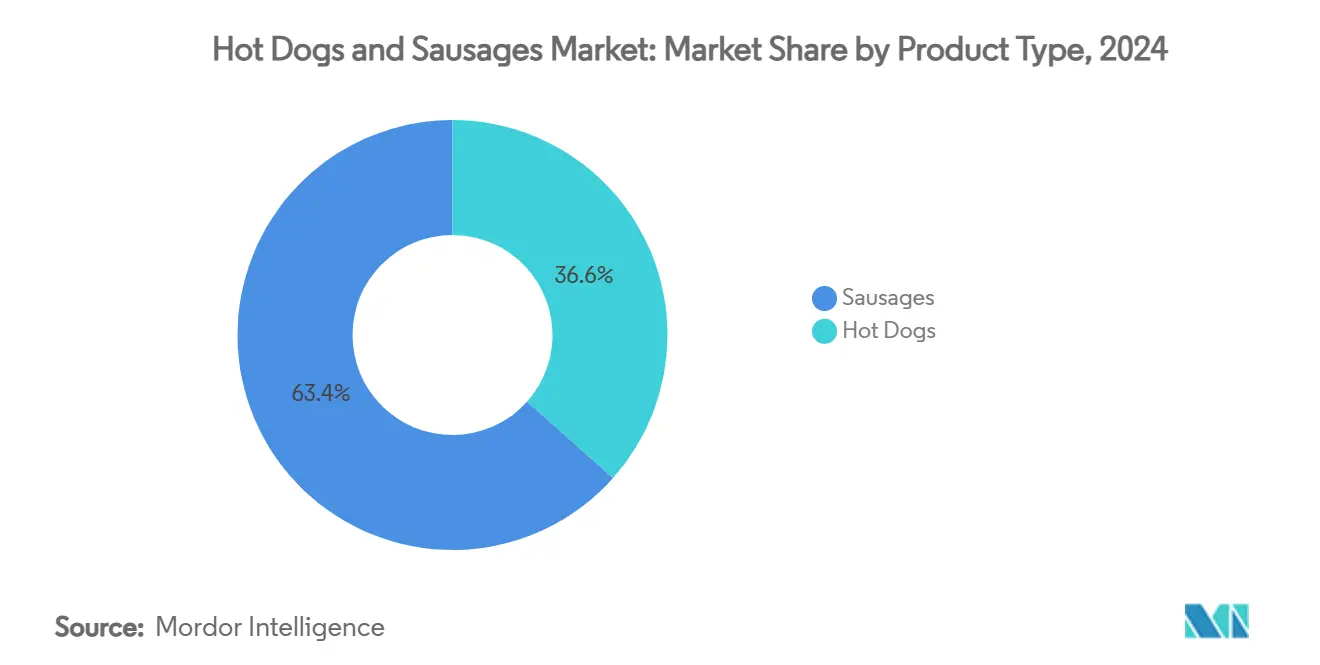

- 製品タイプ別では、ソーセージが2024年のホットドッグとソーセージ市場シェアの63.54%を占め、ホットドッグは2030年までに最速のCAGR 4.51%を記録する見込みです。

- 肉・タンパク質源別では、豚肉が2024年のホットドッグとソーセージ市場規模の54.67%のシェアで首位を占め、鶏肉は2030年までにCAGR 5.12%で成長する見込みです。

- フレーバー別では、塩味・クラシック品種が2024年に74.43%のシェアを獲得し、フレーバー付きオプションは同期間にCAGR 6.23%で拡大しています。

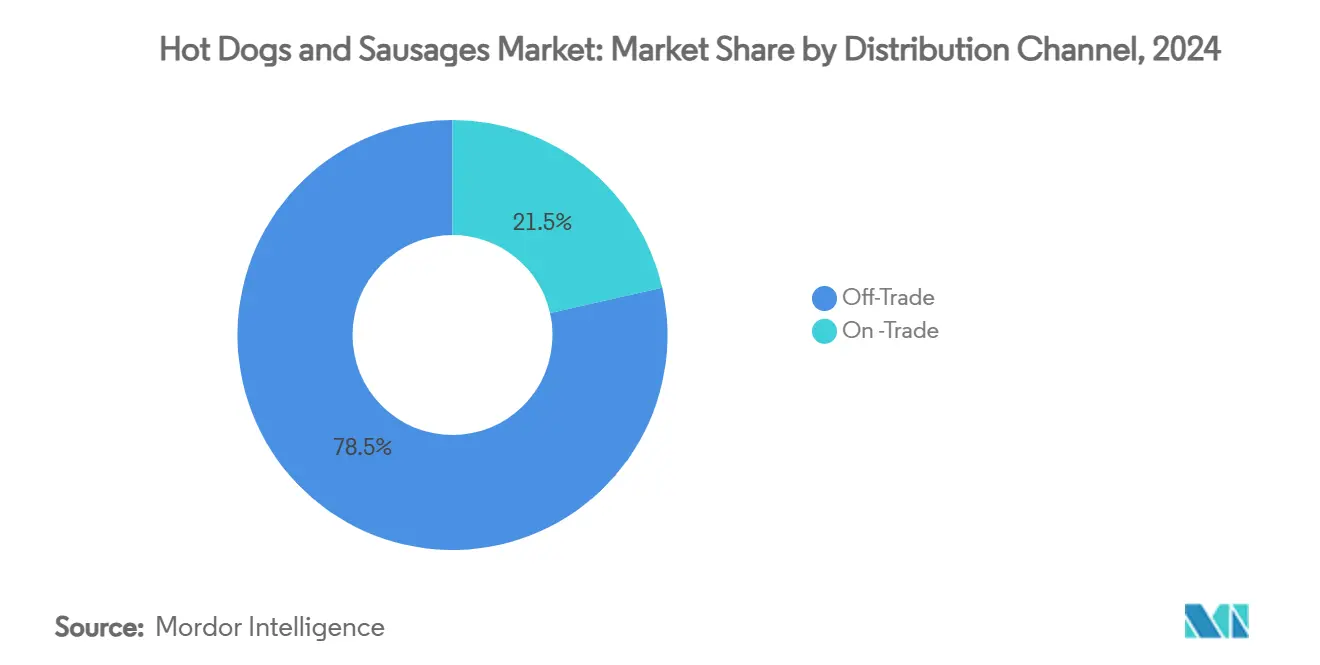

- 流通チャネル別では、小売用チャネルが2024年のホットドッグとソーセージ市場規模の78.53%を占め、業務用チャネルは2030年までにCAGR 5.41%で拡大しています。

- 包装形態別では、チルド製品が2024年に59.94%のシェアを占め、冷凍SKUは2030年までにCAGR 4.93%を記録する見込みです。

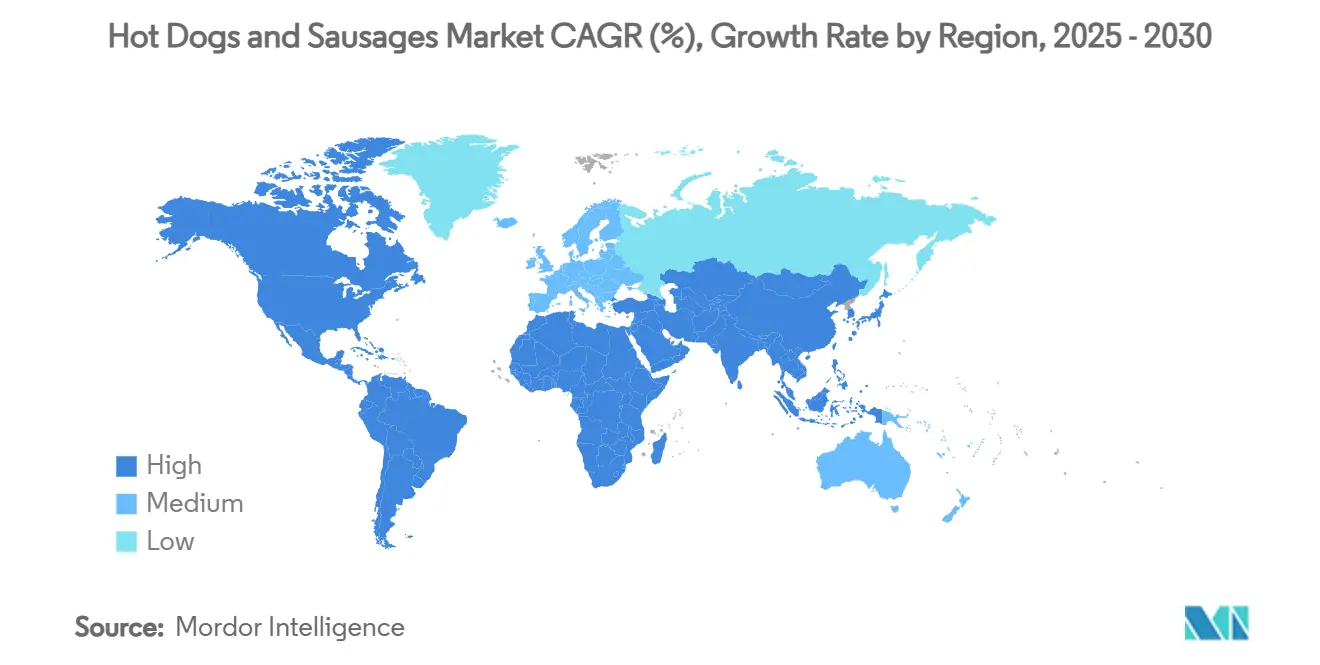

- 地域別では、北米が2024年に39.43%のシェアを占め、アジア太平洋地域は2030年までにCAGR 6.44%を記録する見込みです。

世界のホットドッグとソーセージ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化と生活様式の変化 | +0.8% | 世界全体(アジア太平洋地域が主導) | 長期(4年以上) |

| フードサービスおよびカジュアルダイニングの成長 | +0.6% | 北米および欧州 | 中期(2~4年) |

| グルメおよびフレーバー付き肉製品への需要 | +0.5% | 北米および欧州 | 中期(2~4年) |

| スーパーマーケットおよび小売チャネルの拡大 | +0.4% | 世界全体(新興市場) | 長期(4年以上) |

| 主要プレーヤーによる戦略的投資 | +0.3% | 北米およびアジア太平洋地域 | 短期(2年以内) |

| 肉製品の異文化間での人気 | +0.2% | 世界の都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市化と生活様式の変化がコンビニエンスフード需要を促進

都市化と生活様式の変化が、新たな消費者の食習慣に合致する形でホットドッグとソーセージ市場を牽引しています。2024年のIFIC食品・健康調査によると、2023年にアメリカ人の56%が従来の食事よりもスナックや少量の食事を選択しました [2]出典:IFIC財団、「2024年食品・健康調査」、ificfoundation.org。外出先での食事というこのトレンドは、素早く食べられるタンパク質豊富な携帯可能な食事の代替品として見られているホットドッグとソーセージに有利に働いています。これに対応して、小売業者は一人前のソーセージパックや温めるだけのトレイを展開し、小規模世帯や一人での食事に対応しています。7‑Elevenなどのコンビニエンスストアは、通勤者向けにホットドッグカウンターを刷新しました。一方、クイックサービスチェーンのNathan's FamousとCheckers Drive-Inは、2023年にソーセージベースのグラブアンドゴー商品を発売し、スナックタイムのトレンドを取り込みました。さらに、メーカーは低脂肪や植物性ソーセージなどのより健康的な処方で革新を進め、健康志向の消費者を引き付けています。フードデリバリーサービスの普及も市場拡大に貢献しており、これらの製品はオンラインのミールキットやデリバリーメニューにますます取り上げられています。こうした業界の動きは、スナック的な消費へのシフトを裏付けており、ホットドッグとソーセージの訴求力を広げ、市場成長を促進しています。

フードサービスおよびカジュアルダイニング嗜好の成長

外食がアメリカ人の多くにとって定番となるにつれ、レストランや飲食店でのホットドッグとソーセージへの需要が急増しています。米国農務省経済調査局のデータは注目すべきトレンドを示しており、2023年にアメリカ人は食費予算の55.7%を外食に充て、その総額は1兆5,000億USDに上り、残りの44.3%(1兆1,000億USD)が食料品に充てられました [3]出典:米国農務省経済調査局、「食品支出シリーズ」、ers.usda.gov 。この支出の変化は、ホットドッグとソーセージが輝く利便性と外出先での食事に対する消費者の嗜好の高まりを示しています。このトレンドに対応して、2023年にはNathan's FamousやCheckers Drive-Inなどのファストカジュアル大手がソーセージ中心のメニューアイテムを展開し、スナック愛好家や深夜の食事客をターゲットにしました。ドライブスルーとテイクアウトの人気が急上昇しており、多くの事業者がデリバリー中も品質を維持できるメニューアイテムを選択しています。このトレンドは、ラップ、ボウル、バンズなど様々な形態での熱保持性と汎用性で知られるソーセージに有利に働いています。さらに、食のトレンドに対するソーシャルメディアの影響力の増大がホットドッグとソーセージの認知度を高め、多くのブランドがプラットフォームを活用して革新的なレシピやペアリングを紹介しています。現代の消費者が求める快適さ、利便性、フレーバーに応えることで、こうした進化する食習慣が小売とフードサービスの両分野でホットドッグとソーセージの市場成長を推進しています。

グルメおよびフレーバー付き肉製品への需要の増加

消費者がプレミアムで世界各地にインスパイアされたフレーバー豊かな肉製品にますます引き寄せられるにつれ、ホットドッグとソーセージのカテゴリーは顕著な成長を遂げています。バーボンウイスキー、韓国風BBQ、チポトレチェダーなどを注入した大胆なフレーバーのソーセージは、特にミレニアル世代とZ世代の買い物客に響いています。これらの若い世代は、日常の食事においてより高い味覚体験と新鮮さを求めています。ブランドはこの需要に応えて革新を進めており、Wright Brandのグルメソーセージリンクはベーコン、チェダー&ハラペーニョなどの贅沢な品種を特徴とし、美味しさとタンパク質豊富な栄養を融合させています。この関心の高まりは、消費者が職人技、食感、地域の本物らしさを重視しながら職人製の肉に惜しみなく費やす、急成長するシャルキュトリー文化と相まっています。さらに、亜硝酸塩不使用オプション、在来種豚肉、責任ある調達原材料などの「クリーンラベル」属性への注目が、健康志向で倫理的な消費者の信頼とロイヤルティを高めています。こうした嗜好の変化は、製品ラインナップを広げるだけでなく、ソーセージとホットドッグを予算重視の定番品という従来のイメージを超えたプレミアムタンパク質の選択肢へと昇格させています。

文化的影響と肉製品の異文化間での人気

世界各地のフレーバーがメインストリームのメニューにますます浸透するにつれ、冒険心旺盛な若い消費者がホットドッグとソーセージに引き寄せられています。全米レストラン協会の2024年レポートは、大胆で地域色豊かな味への消費者の需要の高まりを強調しており、特に韓国料理を中心とした東南アジア料理が主要な食のトレンドとして注目されています [4]出典:全米レストラン協会、「2024年注目の料理予測」、Restaurant.org、restaurant.org。こうしたトレンドに合わせて、レストランとクイックサービスレストラン(QSR)の両方がこれらのフレーバーを肉製品に取り入れています。例えば、都市部のグルメホットドッグ専門店では、コチュジャングレーズをかけた韓国風チーズドッグや、プルコギスタイルの肉を詰めたソーセージブリトーが提供されています。食料品店のデリカテッセンやフードサービス会場でも、ジャマイカンジャークやポルトガルのリングイッサ、南アフリカのボーアウォルスなど、様々な民族系ソーセージが取り上げられています。ホットドッグとソーセージという馴染みのある形態にこうした文化にインスパイアされた提供物を組み込むことで、企業は消費者の新鮮さと本物らしさへの渇望を満たすだけでなく、小売とフードサービスチャネルの両方でトライアルとプレミアム化を促進しています。さらに、これらのグローバルな肉フレーバーは米国チェーンの期間限定メニューで注目を集めており、ブランドが地域的な訴求力を測定し、多文化的なZ世代とミレニアル世代の顧客を引き付けることを可能にしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工肉に関する健康上の懸念 | -0.9% | 世界全体(先進市場) | 長期(4年以上) |

| 豚肉および牛肉価格の変動 | -0.7% | 世界全体(主要生産地域) | 短期(2年以内) |

| 成熟市場における競争と飽和 | -0.4% | 北米および欧州 | 中期(2~4年) |

| 厳格な食品安全規制 | -0.3% | 世界全体(管轄区域により異なる) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

加工肉リスクによる健康上の懸念と否定的な社会的認識

若い消費者がよりクリーンなラベルと健康的なタンパク質の選択肢に引き寄せられるにつれ、ホットドッグとソーセージのメーカーは加工肉に関連する健康上の懸念からの圧力が高まっています。注目度の高い健康勧告やがんリスク分類が否定的な認識を強め、ブランドは製品の処方変更や再ポジショニングを余儀なくされており、多くの場合、運営コストの増加を伴います。規制の勢いは加速しており、例えばEUおよび英国での食品政策見直しが米国の擁護団体での議論を形成し、複数のブランドが予防的なラベル変更を行っています。さらに、植物性代替品の人気の高まりが従来の肉製品にさらなる課題をもたらし、メーカーはポートフォリオの多様化を迫られています。また、食品技術の進歩により、製品の訴求力を高める発酵ベースの保存方法などの革新的なソリューションの開発が可能になっています。これらの課題は大きくのしかかる一方で、よりクリーンな処方、ナトリウム削減、天然保存料などの革新を通じた成長の道筋を同時に示しており、これらは健康志向の消費者に響く戦略です。これらの問題に正面から取り組むことで、メーカーは評判を守るだけでなく、より健康的な肉の代替品への急増する需要にも対応しています。

豚肉および牛肉原材料価格の変動

2024年、ホットドッグとソーセージ産業の加工業者は、生体牛と赤身豚の先物価格が急騰したことで投入コストの上昇に苦しみました。豚肉価格は2025年にわずかに緩和する見込みですが、牛肉価格は上昇軌道にあり、コスト計画を複雑にしています。天候関連の混乱はサプライチェーンを圧迫するだけでなく、豚肉加工能力も制限しました。これは小売段階でも影響が出ており、ホットドッグ価格が5年間で急騰し、手頃な価格の維持という課題を浮き彫りにしています。牛の在庫減少と畜産生産の周期的な性質に既に対処しているメーカーは、予測の困難さが増しています。しかし、こうした課題の中にも明るい兆しがあります。業界は垂直統合、ヘッジ、自動化投資などの戦略的な手段に傾いています。これらの動きは加工コストを抑制し、長期的な回復力と競争力を強化することを目的としています。さらに、企業は代替タンパク質源を探求して製品ラインナップを多様化し、従来の畜産に関連するリスクを軽減しています。また、コールドチェーン物流の進歩が採用され、サプライチェーンの効率を高め、廃棄を削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ホットドッグの成長にもかかわらずソーセージが優位

2024年、ソーセージはその汎用性と文化的統合により、ホットドッグとソーセージ市場で63.54%のシェアを獲得し優位に立っています。このリードは、カスタマイズ可能でフレーバー豊かなオプションへの消費者のシフトによって強化されており、小売とフードサービスの両方でチョリソ、メルゲーズ、ロンガニサなどの世界各地にインスパイアされた品種が急増しています。シャルキュトリーボードとタンパク質豊富な食事の人気の高まりにより、ソーセージはプレミアムな肉体験を求めるミレニアル世代とZ世代を中心に、利便性と贅沢さを兼ね備えた選択肢として好まれています。

ホットドッグはより小さなセグメントですが、2030年までに予測されるCAGR 4.51%でソーセージを上回るペースで成長しています。クイックサービスレストランとグルメフードトラックは、コチュジャンマヨネーズ、キムチレリッシュ、トリュフアイオリなどのグローバルフレーバーを使った高級トッピングでホットドッグを格上げし、若くて冒険心旺盛な食事客を引き付けています。亜硝酸塩不使用や有機グラスフェッドオプションなどの健康志向の革新もホットドッグのプレミアムな変革を促しています。一方、ソーセージメーカーは植物性およびハイブリッド肉ソリューションに進出し、フレキシタリアンのトレンドの高まりを活用して両セグメントの成長を牽引しています。

肉の種類別:鶏肉の成長が豚肉のリーダーシップに挑戦

2024年、豚肉はホットドッグとソーセージ市場で54.67%のシェアを占め首位に立っています。その優位性は主に、チョリソ、ブラートヴルスト、イタリアンソーセージなどの地域的・民族的な形態を中心とした馴染みのあるフレーバーへの消費者の傾向によるものです。朝食の定番であるだけでなく、豚肉ソーセージはグリルの場でも輝き、日常のルーティンにシームレスに溶け込んでいます。スパイシースモークソーセージやメープル朝食リンクなどの製品は贅沢な欲求を満たし、その訴求力を確固たるものにしています。さらに、豚肉ベース製品の手頃な価格と広範な入手可能性が市場での優位性にさらに貢献しています。

鶏肉は市場で最も急成長しているタンパク質として地位を確立しており、2030年までに予測されるCAGR 5.12%を誇っています。この急増は、より脂肪分の少ない健康志向の選択肢へのより広いトレンドを示しています。買い物客は今、特にナトリウムと脂肪が削減されたグリルチキンソーセージやホットドッグなどの製品に引き寄せられています。ApplegateやAidellsなどのブランドはこのシフトを活用し、クリーンラベル原材料とタンパク質の豊富さを前面に出した鶏肉中心の製品を展開しています。さらに、タンパク質源としての鶏肉の汎用性により、メーカーは革新的なフレーバーと形態を試験し、より広い消費者層に訴求することができます。

フレーバー別:プレミアム成長を伴う伝統的な優位性

2024年、特に塩味のクラシックフレーバーがホットドッグとソーセージのフレーバーセグメントで74.43%の市場シェアを占め優位に立っています。この優位性は、特に朝食やグリルなどの日常的な消費時間における伝統的で懐かしいプロファイルへの広範な消費者の嗜好を示しています。これらの馴染みのあるフレーバーは、人口統計を超えた一貫した需要により、強固な棚の存在感を享受しています。家族消費向けのマルチパックで包装されることが多く、小売とフードサービスチャネルの両方で数量主導の販売を強化しています。

一方、フレーバー付き品種は急速に地位を確立しており、2030年までに予測されるCAGR 6.23%の成長率を示しています。この急増はプレミアム化のトレンドと変化する味の嗜好によって促進されています。グローバルおよびエスニックの影響が革新を促しており、韓国風BBQ、メキシカンチポトレ、地中海ハーブ入りソーセージなどのフレーバーがますます人気を集めています。AidellsやNiman Ranchなどのブランドは、冒険的な味を好む若い消費者をターゲットに、パイナップルベーコンやハバネロチェダーソーセージなどの大胆なフレーバーを導入しています。さらに、期間限定の季節フレーバーとクリーンラベルの主張が健康志向で新鮮さを求める購買者に響き、ブランドの認知度を高め、メーカーが棚でプレミアム価格を設定することを可能にしています。

流通チャネル別:業務用チャネルの機会を伴う小売用チャネルの優位性

2024年、小売用チャネルがホットドッグとソーセージ市場で78.53%のシェアを占め優位に立っています。このトレンドは主に、インフレを意識した消費者が自宅での価値、利便性、食事の汎用性を優先していることに起因しています。小売大手のWalmartとKrogerは、特にプライベートブランドのGreat ValueとSimple Truthの下で、大容量パックのソーセージとマルチパックのホットドッグの販売急増を報告しています。7-Elevenを先頭とするコンビニエンスストアは、忙しい都市部の通勤者向けにグラブアンドゴーソーセージを提供するホットホールドユニットを拡大しています。Amazon FreshやInstacartなどのEコマースプラットフォームでは、チルド肉バンドルとサブスクリプションボックスへの需要が急増しています。

業務用チャネルは2030年までにCAGR 5.41%で成長する見込みです。この成長は、ソーセージとホットドッグをプレミアムでフレーバー中心の提供物に変革しているフードサービスプレーヤーによって牽引されています。Wienerschnitzelなどのクイックサービスチェーンは、消費者の新鮮さへの欲求に応えてBBQルアウドッグや韓国風BBQソーセージなどの期間限定フレーバーを導入することでこのトレンドを活用しています。同様に、Shake ShackとPortillo'sは職人製のバンズとシェフ厳選のトッピングでホットドッグ体験を向上させています。Pret A Mangerの事前包装されたグルメソーセージロールやゴーストキッチンからの提供など、デリバリー向けに調整された革新が、高品質で携帯可能な肉料理への高まる需要に応えています。

包装形態別:冷凍製品の成長を伴うチルド製品のリード

2024年、チルドのホットドッグとソーセージが市場で59.94%のシェアを獲得し優位に立っており、新鮮さ、クリーンラベル原材料、調理しやすいオプションの利便性への消費者の強い傾向を示しています。ApplegateやJohnsonvilleなどのブランドはこの消費者トレンドを巧みに活用し、最小限の加工で抗生物質不使用、かつ透明なラベルを持つチルドソーセージを提供しています。買い物客はチルド形態をプレミアム品質と保存料の少なさと結びつけるようになっています。この認識がスーパーマーケットのデリカテッセンセクションと冷蔵肉売り場の両方での一貫した成長を促進しています。さらに、コンビニエンスストアや食料品店のデリカテッセンでのグラブアンドゴーチルドソーセージロールの人気が、特に都市部の健康志向の消費者の間でこのセグメントのリーダーシップを示しています。

一方、冷凍製品セグメントは上昇傾向にあり、2030年までに予測されるCAGR 4.93%の成長率を示しています。この急増は、製品の完全性とフレーバー保持を確保する冷凍・包装技術の革新に起因しています。Beyond MeatやTysonなどのブランドが最前線に立ち、急速冷凍とスチームバッグ形態を活用して忙しい消費者向けのタンパク質豊富なソーセージパティを導入しています。これらのブランドはまた、特に小規模世帯や利便性を優先し食品廃棄を最小化するフレキシタリアン消費者に訴求する、分量管理された再封可能な冷凍パックのトレンドも活用しています。Armourなどのブランドはこの需要に応え、パントリーストックに最適な長期保存可能な缶詰ソーセージを提供しています。

地域分析

2024年、北米は世界のホットドッグとソーセージ市場の39.43%のシェアを占め、強固なフードサービス統合、高い一人当たり消費量、深く根付いた文化的意義によって支えられています。Ball Park、Nathan's Famous、Oscar Mayerなどの米国ブランドが、その広範な存在感と懐かしさの共鳴により先頭に立っています。これらのブランドはプレミアムおよびクリーンラベルの領域に進出しており、Oscar Mayerは変化する消費者の嗜好に応えて亜硝酸塩不使用の非硬化製品を発売しています。Sonic Drive-Inのグルメホットドッグメニューに代表されるスタジアム、コンビニエンスストア、クイックサービスレストランなどの会場でのホットドッグの定着した存在が、この地域の優位性を強化しています。

アジア太平洋地域は最も急成長している地域として台頭しており、所得の上昇、都市化、西洋料理の影響の増大に後押しされ、2030年までにCAGR 6.44%を誇っています。JBSなどの業界大手は東南アジアで大きな進歩を遂げており、需要の急増を活用することを目的としたベトナムの加工施設への1億USDの投資がその例として挙げられます。中国では、Shuanghui(WH Group傘下)などのブランドが伝統的なソーセージ形態に西洋のフレーバープロファイルを取り入れています。同時に、CJ CheilJedangなどの韓国企業は、K料理トレンドに共鳴する輸出品や融合製品により、ホットドッグとソーセージ中心のスナックへの世界的な関心の高まりを目の当たりにしています。

欧州とラテンアメリカは、伝統的な消費習慣と規制の枠組みに影響を受けた、より確立されたまたは緩やかに拡大する市場を示しています。Herta(ネスレ傘下)やWiesbauer などの欧州の老舗企業が先頭に立ち、ブラートヴルストやフランクフルターなどの職人製および地域保護ソーセージを提供しています。ラテンアメリカでは、Sadia(BRF S.A.の一部)やSan Rafaelなどのブランドが、より広い経済的課題にも揺るがない、タンパク質豊富なコンビニエンスフードへの旺盛な需要があるブラジルとメキシコの都市部を特にターゲットとした、地元の嗜好に合わせた付加価値ソーセージ製品を展開しています。

競合環境

市場は中程度の分散構造を示しており、ホットドッグとソーセージ市場の企業はブランドポジショニング、製品革新、ターゲットマーケティングによって差別化を図っています。TysonのHillshire Farm、HormelのApplegate、Johnsonvilleなどのブランドは、クリーンラベル、オーガニック、グルメ製品を特徴とする多様化したポートフォリオを誇っています。これらのマーケティングはますます健康志向の若い世代をターゲットとし、亜硝酸塩不使用や抗生物質不使用などの属性を強調しています。例えば、Applegateの「ナチュラルおよびオーガニック」へのコミットメントはウェルネス志向の買い物客に響き、Johnsonvilleの大胆なフレーバーと伝統的なストーリーテリングへの重点は伝統的な消費者の心を打っています。

テクノロジーは業界リーダーの間で運営効率を高め、製品の一貫性を確保する上で重要な役割を果たしています。Hormelなどの企業は、労働力不足と上昇する生産コストに対抗するために高度な自動化とAIシステムを活用しています。ロボット切断機が以前は手作業で行われていた作業を処理し、歩留まりの精度を高め廃棄を最小化しています。さらに、AI駆動の予知保全とリアルタイム分析が在庫管理を最適化し、食品安全基準を維持しています。

市場シェアを強化し進化する消費者の嗜好に適応するために、企業は統合を進め生産能力を強化しています。JBSのアイオワ州のソーセージ生産拡大への1億3,500万USDの投資とJohnsonvilleによるSalm Partnersの買収は、垂直統合と強化された即食製品ラインナップへのトレンドを示しています。地元の小売業者やQSRチェーンとのコラボレーションが、小売用および外出先市場への参入をさらに加速させています。この戦略は健康とサステナビリティの動向と一致しており、有望な成長への道を開いています。

ホットドッグとソーセージ産業のリーダー

Tyson Foods, Inc.

Hormel Foods Corporation

Maple Leaf Foods, Inc.

Johnsonville, LLC

WH Group Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:JBS USAはアイオワ州ペリーに1億3,500万USDのグリーンフィールド工場を発表し、500の雇用を創出し1億3,000万ポンドのソーセージ生産能力を追加する予定で、初回生産は2026年後半に予定されています。

- 2025年6月:Tyson FoodsはWright Brand プレミアムソーセージリンクを3種類のフレーバーで発売し、1食当たり12~13グラムのタンパク質を提供し、2025年秋までに全国展開を目指しています。

- 2025年3月:JBSはブラジルの原材料を使用した多タンパク質ラインに焦点を当てた2つの新しいベトナムの肉加工施設に1億USDを投資することを約束しました。

- 2024年7月:Smithfield FoodsはCargillのナッシュビルのドライソーセージ工場の買収を完了し、年間生産量を5,000万ポンド増加させました。

世界のホットドッグとソーセージ市場レポートの範囲

| ホットドッグ |

| ソーセージ |

| 豚肉 |

| 牛肉 |

| 鶏肉 |

| その他 |

| フレーバー付き |

| 塩味/クラシック |

| 業務用 | |

| 小売用 | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストアおよび食料品店 | |

| オンライン小売店 | |

| その他のチャネル |

| チルド |

| 冷凍 |

| 常温保存/缶詰 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋地域その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| トルコ | |

| 中東およびアフリカその他 |

| 製品タイプ別 | ホットドッグ | |

| ソーセージ | ||

| 肉の種類別 | 豚肉 | |

| 牛肉 | ||

| 鶏肉 | ||

| その他 | ||

| フレーバー別 | フレーバー付き | |

| 塩味/クラシック | ||

| 流通チャネル別 | 業務用 | |

| 小売用 | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストアおよび食料品店 | ||

| オンライン小売店 | ||

| その他のチャネル | ||

| 包装形態別 | チルド | |

| 冷凍 | ||

| 常温保存/缶詰 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋地域その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| トルコ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

ホットドッグとソーセージ市場の現在の規模はどのくらいですか?

ホットドッグとソーセージ市場規模は2025年に820億3,200万USDであり、2030年までに985億5,000万USDに達すると予測されています。

製品タイプ別で市場をリードしているセグメントはどれですか?

ソーセージが2024年に63.54%のシェアでリードしていますが、ホットドッグはCAGR 4.51%でより速く成長する見込みです。

なぜ鶏肉がタンパク質源として注目を集めているのですか?

鶏肉は飽和脂肪が少なく競争力のある価格を提供しており、豚肉の優位性に挑戦するCAGR 5.12%を牽引しています。

最も急成長している地域はどこですか?

アジア太平洋地域は都市化と可処分所得の増加に後押しされ、2030年までに最高の地域CAGR 6.44%を記録しています。

最終更新日: