ホルモン製剤インプラント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

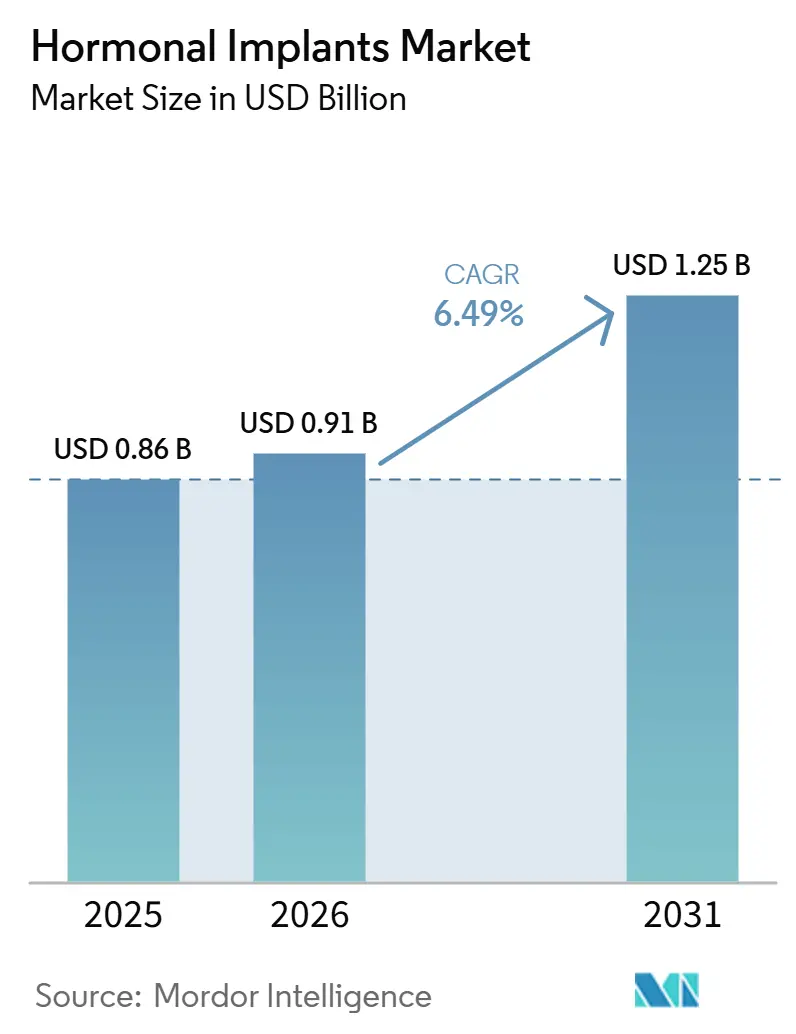

| 市場規模 (2026) | 0.91 十億米ドル |

| 市場規模 (2031) | 1.25 十億米ドル |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホルモン製剤インプラント市場分析

ホルモン製剤インプラント市場規模は、2025年の8.6億米ドルから2026年には9.1億米ドルに成長し、2026年から2031年にかけて6.49%のCAGRで2031年までに12.5億米ドルに達すると予測されています。

ホルモン製剤インプラント市場は、長期作用型可逆的避妊法が幅広い臨床的支持を獲得し、製品ラベルがより長い使用期間をカバーし、アフリカおよびアジア全域で公共調達プログラムが拡大するにつれて進展しています。2026年1月、FDAはNEXPLANONの使用期間を3年から5年に延長しました。これは、延長使用試験においてパール指数が100人年あたり0.0件の妊娠を記録したことを受けたものであり、インプラントの年間コスト優位性を強化し、支払者の関心を支持するものです。需要の基本的要因は引き続き堅調であり、CDCは2025年に、米国の15歳から49歳の女性における現在の避妊法使用全体のうち、インプラントとIUDが10.5%を占め、20歳から29歳の女性では13.8%に上昇したと報告しました。競争活動もカテゴリーへの信頼を示しており、Apollo Global Managementは2026年7月にBayerのLARC事業の少数株式取得のために30億ユーロ(34億米ドル)を投資し、UNFPAは2024年に54の協力国全体で5,750万米ドルの国家配分を報告しました。しかしながら、ホルモン製剤インプラント市場はより複雑な事業環境に直面しており、償還制度が新たな5年ラベルに対応するまでに時間を要する可能性があり、生分解性インプラントの開発は最終的にクリニックおよびプロバイダーにとって抜去関連のサービス経済を変える可能性があります。

レポートの主要なポイント

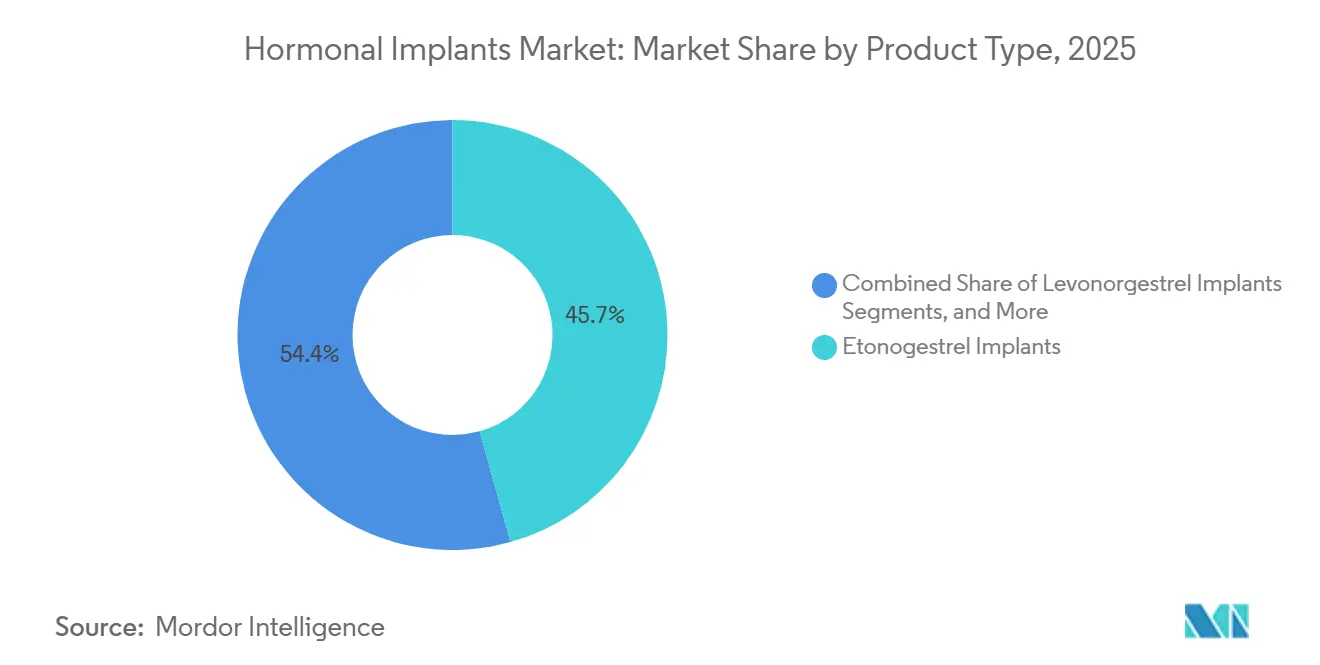

- 製品タイプ別では、エトノゲストレルインプラントが2025年に45.65%の収益シェアでリードし、レボノルゲストレルインプラントは2031年にかけて8.93%のCAGRで拡大する見込みです。

- 用途別では、避妊が2025年に38.23%の収益シェアを占め、ホルモン補充療法は2031年にかけて9.67%のCAGRで成長する見込みです。

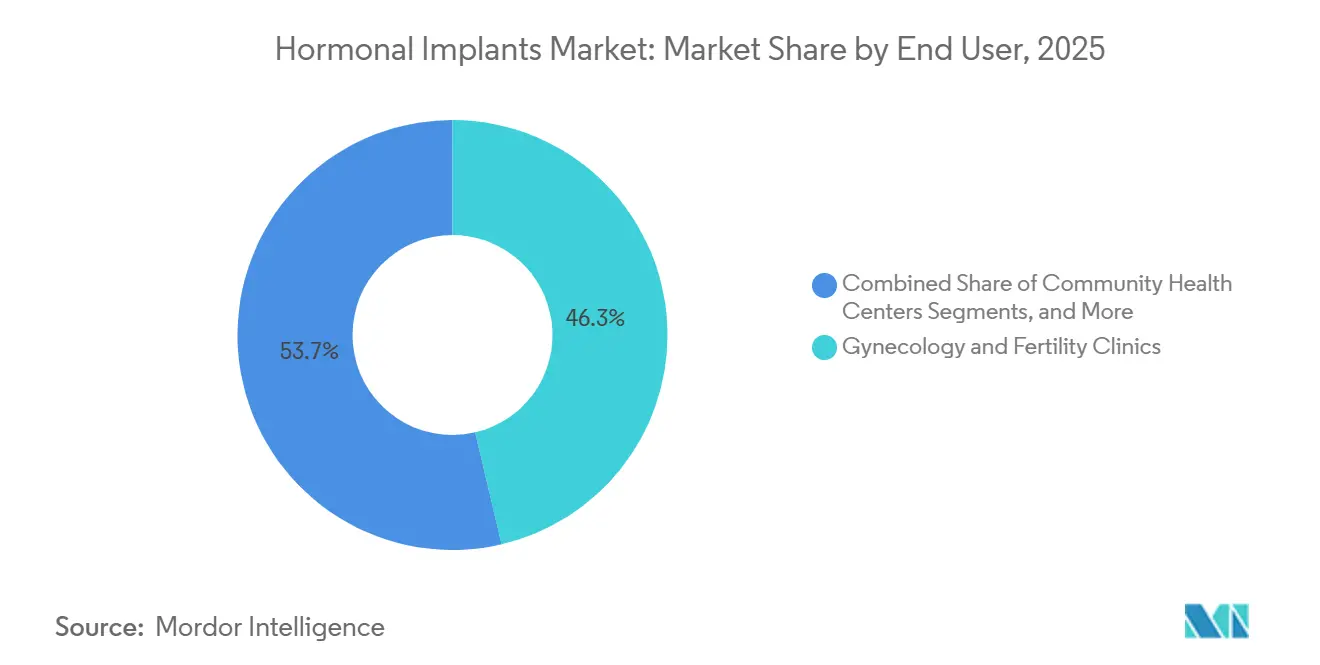

- エンドユーザー別では、婦人科・不妊治療クリニックが2025年にホルモン製剤インプラント市場シェアの46.34%を保有し、地域保健センターは2031年にかけて8.35%のCAGRが見込まれます。

- 流通チャネル別では、公共調達が2025年に58.88%の収益シェアを獲得し、2031年にかけて9.78%のCAGRで成長する見込みです。

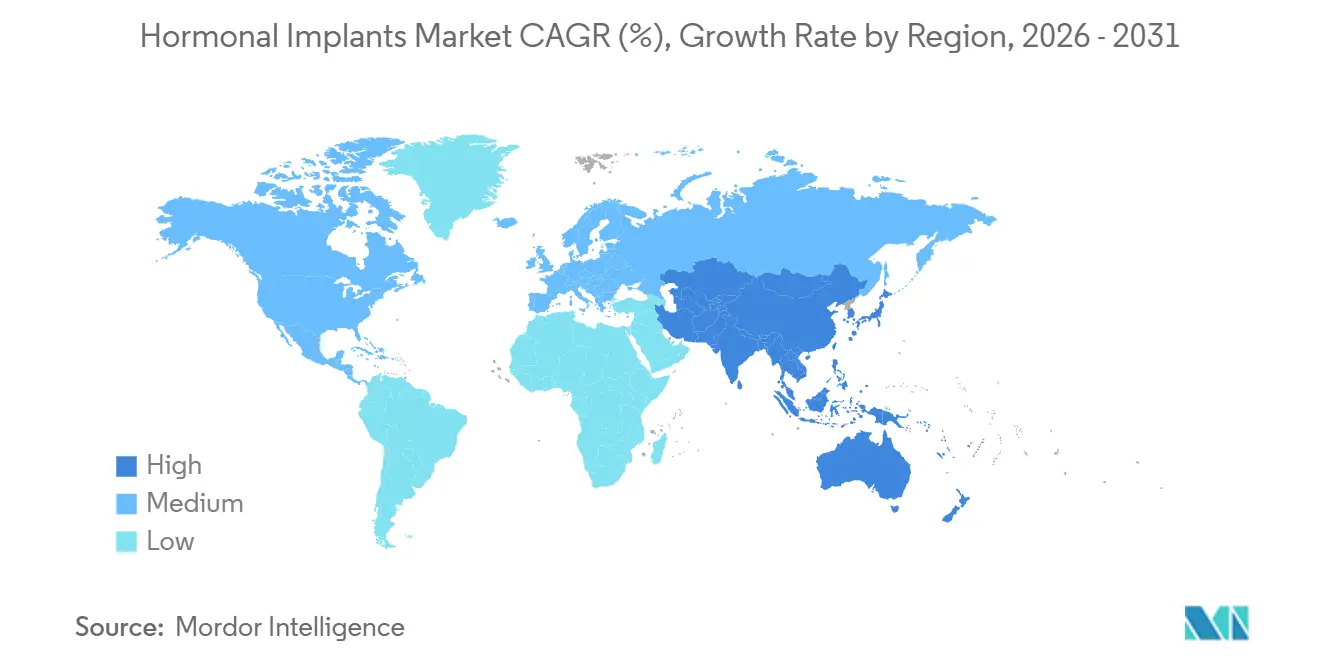

- 地域別では、北米が2025年に38.56%のシェアを保有し、アジア太平洋は2031年にかけて8.56%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルホルモン製剤インプラント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 長期作用型可逆的避妊法に対する需要の高まり | +1.8% | グローバル | 短期(2年以内) |

| 産後および人工妊娠中絶後の家族計画プログラムの拡大 | +1.0% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 中期(2〜4年) |

| 公共調達および供与資金によるサプライチェーンを通じたアクセスの拡大 | +0.8% | サハラ以南アフリカ、アジア太平洋コア、中東・アフリカへの波及 | 中期(2〜4年) |

| 毎日または短周期の方法と比較した臨床的利便性の向上 | +0.7% | グローバル、特に北米および欧州連合 | 短期(2年以内) |

| 製品使用期間の延長および交換サイクルを支援するラベル更新 | +0.5% | 北米および欧州連合が主要、グローバルが副次的 | 短期(2年以内) |

| 避妊以外のホルモン送達オプションに対する需要の増大 | +0.4% | 北米、欧州、東アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長期作用型可逆的避妊法に対する需要の高まり

ホルモン製剤インプラント市場は、インプラントが高い実世界有効性を提供し、毎日の方法に関連するアドヒアランスの負担を取り除くという強力な臨床的価値提案から恩恵を受けています。CDCは2025年に、米国の15歳から49歳の女性における避妊法使用のうち、インプラントとIUDが合わせて10.5%を占め、20歳から29歳の女性では採用率が最も高く13.8%であったと報告しました。[1]疾病管理予防センター、「米国における15〜49歳の女性の避妊法使用」、CDC国立健康統計センター、cdc.gov

FP2030は2025年に、インプラントが13カ国で最も一般的な避妊法であり、他の17カ国で2番目に一般的な方法であったと報告し、公衆衛生システム全体でより広い採用が進んでいることを示しました。PMCを通じて入手可能な2025年の論文も、調査対象集団全体でLARC採用の持続的な増加を強調し、市場の長期的な需要ポテンシャルを強化しました。[2]Organon & Co.、「OrganonがNEXPLANON®(エトノゲストレルインプラント)68 Mg放射線不透過性の使用期間延長に関する補足的新薬申請の米国食品医薬品局承認を発表」、Organon、organon.com

産後および人工妊娠中絶後の家族計画プログラムの拡大

ホルモン製剤インプラント市場は、医療システムが分娩および処置後のケアパスウェイに避妊アクセスを統合するにつれて勢いを増しています。PMCを通じて発表された2025年の研究では、構造化された病院ベースの産後家族計画プログラムが、早期採用施設において分娩後60日以内の産後LARC挿入を11.7パーセントポイント増加させたことが明らかになりました。[3]Apollo Global Management、「BayerがEUR 30億を確保し資本構造を改善」、Apollo Global Management、apollo.com UNFPAは、産後家族計画指標が2024年に54カ国の国家保健情報システムに組み込まれ、政府が採用状況を監視し継続的な資金調達を支援できるようになったと報告しました。これらのパスウェイは、インプラント挿入の完了率を向上させ、単独の外来受診を超えて臨床的に適切な患者へのアクセスを拡大します。

交換サイクルを支援する製品使用期間の延長とラベル更新

ホルモン製剤インプラント市場は、FDAが2026年1月にNEXPLANONのより長い使用期間を承認したことで、重要な製品・政策上の後押しを受けました。Organonは、補足承認によりデバイスの使用期間が3年から5年に延長され、支持試験では4年目と5年目に妊娠ゼロが記録され、広いBMI範囲にわたって新たな安全性シグナルはなかったと報告しました。この更新は挿入あたりの価値を向上させ、避妊オプション全体の総所有コストを評価するシステムにおける市場のポジションを強化します。しかし、使用期間が長くなると交換頻度が減少するため、サプライヤーは初回ユーザーの採用を拡大する必要があり、新たなREMS要件はプロバイダートレーニングの重要性を高めます。

公共調達および供与資金によるサプライチェーンを通じたアクセスの拡大

ホルモン製剤インプラント市場は、アフリカおよびアジアの調達システムに大きく依存しており、そこでは政府および多国間機関が小売チャネルよりも直接的にアクセスを形成しています。UNFPAは、そのサプライズパートナーシップが2024年に1億4,100万米ドルの生殖保健物資を調達し、2,500万人の女性がサービスにアクセスできるようにし、4,300万カップル年の保護を提供し、協力国全体の方法ミックスの19%にインプラントを記録したと報告しました。市場は2025年に資金ショックにも直面しましたが、CHAIは一部の国が国内の生殖保健配分を増加させたと指摘しました。このシフトは、供与サイクルのボラティリティへのエクスポージャーを低減し、商業サプライヤーの入札の可視性を向上させる可能性があります。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 挿入および抜去のためのプロバイダートレーニング要件 | -1.2% | グローバル、アジア太平洋および中東・アフリカで最も高い | 短期(2年以内) |

| 有害事象の認識と中止に関する懸念 | -0.9% | グローバル、北米および欧州で最も高い | 短期(2年以内) |

| 償還、調達、および政策カバレッジへの依存 | -1.3% | サハラ以南アフリカ、アジア太平洋、中東・アフリカ | 中期(2〜4年) |

| 子宮内避妊器具および注射型避妊薬からの代替圧力 | -1.0% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

償還、調達、および政策カバレッジへの依存

ホルモン製剤インプラント市場は、製品アクセスが多くの場合、償還規則、公共入札、および政策の継続性に依存しているため、資金調達の決定に対して引き続き敏感です。CHAIは、ザンビアが2025年3月に大規模な供給混乱を経験し、USAIDが資金を撤退した後、ルサカ州でのJadelle入手可能性が施設入手可能率34%まで低下したと報告しました。このような混乱は重大であり、多くの低所得国の環境では、ホルモン製剤インプラント市場は民間流通を通じて供与支援による供給を迅速に代替することができません。米国では、NEXPLANON REMSプログラムへの移行も一時的なアクセスリスクを生み出しました。コンプライアンス期限後に認定を完了しなかったクリニックはデバイスを注文または調剤できなかったためです。小規模サプライヤーも、償還および規制基準が同時に変化する場合、より高いコンプライアンス負担に直面します。その結果、ホルモン製剤インプラント市場は強力な需要の基本的要因に基づいて成長できる一方で、資金または政策メカニズムが急速に変化した場合には依然として中断に直面する可能性があります。

挿入および抜去のためのプロバイダートレーニング要件

ホルモン製剤インプラント市場は、挿入および抜去が日常的な自己投与ではなく訓練を受けたプロバイダーを必要とするため、制限に直面しています。インプラントの留置は小手術ですが、デバイスが移動したり不正確に位置決めされたりすると抜去がより困難になる可能性があり、安全な使用には臨床スキルが中心的な役割を果たします。Organonは2026年に、FDAがNEXPLANONプロバイダーに対して正式なREMS認定を要求したと述べており、ホルモン製剤インプラント市場の成熟した部分においてもトレーニングの質が依然として積極的な問題であることを示しています。CHAIはまた、プロバイダー能力構築の混乱が2025年に調査対象11カ国のうち6カ国に影響を与えたと報告しており、供給拡大がホルモン製剤インプラント市場における臨床的準備と常に一致していたわけではないことを意味します。FOGSIは2025年4月に、皮下インプラントトレーニングに関する標準化されたガイダンスを提供するポジションステートメントを通じてこの問題に対処し、他の国々のホルモン製剤インプラント市場に対する実践的なモデルを提供しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:5年ラベルがエトノゲストレルの統合を促進

エトノゲストレルインプラントは2025年のホルモン製剤インプラント市場規模の45.65%を占め、製品カテゴリー全体でリードを維持しました。シングルロッド形式により、1つの留置部位とプリロードアプリケーターのみを必要とすることで挿入の複雑さが軽減されました。このより簡単な手術は、古いマルチロッドシステムよりも技術的なばらつきの余地が少なく、診察および挿入におけるプロバイダーの効率性を支援しました。2026年1月のNEXPLANONのFDAラベル延長(3年から5年)は、保護年あたりのコストを改善し、支払者の信頼を支援することで、このポジションをさらに強化しました。

レボノルゲストレルインプラントは最も成長の速い製品セグメントであり、2031年にかけて8.93%のCAGRを記録しました。これは公共部門の強い需要とコスト重視の入札での幅広い使用によって支えられています。2026年7月のJadelleを含むBayerのLARC事業へのApollo投資と、2025年のポートフォリオの12.5%成長は、ホルモン製剤インプラント市場のこのセグメントへの信頼を強化しました。このティアの競争も拡大し、WHO事前認定を受けたツーロッド製品が大量調達プログラムで有利なポジションを占めました。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ホルモン補充療法の需要が非避妊パイプラインを再形成

避妊は2025年の収益の38.23%を占め、ホルモン製剤インプラント市場における最大の用途基盤となりました。このポジションは、償還された民間システムと供与支援による公共プログラムの両方における確立された使用を反映しています。UNFPAは、2024年に54の協力国全体でインプラントが避妊法ミックスの19%を占めたと報告し、FP2030は2025年にインプラントが13カ国でリーディングメソッドであったと報告しました。この広い基盤は、交換タイミングが変化した場合でも、ホルモン製剤インプラント市場に安定した数量基盤を与えました。

月経調節およびその他の治療的使用も、臨床医が選択されたユーザーの出血を減少させる可能性のあるホルモン効果をますます認識するようになるにつれて、より目立つようになりました。ホルモン補充療法はホルモン製剤インプラント市場で最も成長の速い用途であり、2031年にかけて9.67%のCAGRが見込まれます。このセグメントは、皮下エストラジオールペレットが数ヶ月にわたってより安定したホルモンレベルを提供し、初回通過肝代謝を回避できるため、選択された患者にする臨床的根拠を強化するとして関心を集めました。

エンドユーザー別:クリニックがリードするが地域保健統合が加速

婦人科・不妊治療クリニックは2025年にホルモン製剤インプラント市場シェアの46.34%を保有し、主要なエンドユーザー環境となりました。これらのクリニックがリードしたのは、すでに訓練を受けたスタッフ、挿入機器、および確立された生殖保健ワークフローを有していたためです。ホルモン製剤インプラント市場は、専門クリニックがプロバイダー認定、患者カウンセリング、およびフォローアップケアを自然にサポートするため、これらの能力に大きく依存し続けました。病院はクリニックに次ぐランクでしたが、後の外来受診では見逃す可能性のある産後および人工妊娠中絶後の挿入を捕捉するため、依然として重要でした。

インドでは、Implanon NXTが国家家族計画プログラムを通じて2024年までに16州に拡大し、補助看護助産師ネットワークを通じたコミュニティベースの提供がホルモン製剤インプラント市場のスケールアップの重要な部分となりました。ワシントン州では、2024年から2025年をカバーする政府報告書が、在庫と訓練を受けたスタッフが同時に利用可能な場合、連邦認定ヘルスセンターでの当日LARC挿入率が111%上昇したことを明らかにし、サービス設計がアクセスに直接影響することを示しました。このパターンは、利害関係者がトレーニングと製品の入手可能性を日常的なプライマリケア提供に統合すれば、ホルモン製剤インプラント市場が専門ケアを超えて拡大できることを示唆しました。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:公共調達が数量と勢いを支配

公共調達は2025年のホルモン製剤インプラント市場規模の58.88%を占め、大差で主要な流通ルートとなりました。これは、複数の高数量国において政府および多国間機関が主要な購入者としての役割を果たしていることを反映しています。ホルモン製剤インプラント市場は、入札システムが小売販売よりも強力に価格設定、製品適格性、および長期計画を形成するため、これらのチャネルに依存しています。UNFPAの2024年の調達活動と国別プログラム支援は、このモデルが協力国のホルモン製剤インプラント市場にとって依然として中心的であることを示しました。

WHO事前認定および同様のコンプライアンスフィルターも、厳格な品質および入札要件を満たすことができるサプライヤーに流通を集中させ続けました。公共調達はホルモン製剤インプラント市場で最も成長の速いチャネルでもあり、2031年にかけて9.78%のCAGRが込まれます。この勢いは、国内予算の拡大、調達の正式化、および2025年の供与関連の混乱後の供給安定化の必要性に結びついていました。

地域分析

北米は2025年にホルモン製剤インプラント市場シェアの38.56%を保有し、収益において他のすべての地域を上回りました。米国は、より高い単価、幅広い償還、およびインプラントのカウンセリングと挿入に経験豊富な大規模なプロバイダー基盤を通じてこのポジションを支えました。2026年1月のNEXPLANONラベル延長は北米における製品価値を強化しましたが、REMS移行は認定を期限内に完了しなかったクリニックでの注文を一時的に制限した可能性があります。欧州は第2位の地域ブロックであり続け、ドイツ、フランス、英国の償還システムによって支えられ、英国の2026年における5年間のNEXPLANON使用期間の承認はコスト効果を支援し、患者あたりの価値を向上させました。

アジア太平洋のホルモン製剤インプラント市場規模は2031年にかけて8.56%のCAGRで拡大する見込みであり、最も成長の速い地域市場となっています。インドは地域の成長パターンを示しており、国家家族計画のスケールアップがImplanon NXTの提供フットプリントを拡大し、成長を公衆衛生アクセスプログラムに結びつけました。インドネシアでは、REACHプロジェクトが2026年6月にUNFPA、Organon、および公共部門パートナーを通じて開始され、より公平な家族計画アクセスと強固な国内資金調達基盤を支援しました。日本、韓国、中国、オーストラリアなどの高所得アジア市場も、ホルモン補充療法およびその他の非避妊的使用がホルモン製剤インプラント市場で注目を集め始めるにつれて、第2の機会層を加えました。

中東・アフリカおよび南米は2025年の収益において北米および欧州より小規模でしたが、ホルモン製剤インプラント市場において重要な数量成長回廊であり続けました。サハラ以南アフリカは特に重要であり、大規模な公共調達プログラムが方法の採用を促進しましたが、より厳しい価格設定と供給の中断がアクセスにより強い影響を与えました。CHAIの2025年のザンビアからの調査結果は、供与支援による供給が弱まった場合に入手可能性がいかに急速に低下するかを示し、二重調達とより強固な国家バッファーの必要性を浮き彫りにしました。南米では、ブラジルの公共システムがインプラントアクセスを大幅に拡大し、大規模な国家調達とサービス展開の明確な例を示しました。

競争環境

ホルモン製剤インプラント市場は、ブランド製品において中程度の集中度を示し、アクセス重視の供給においてはより広い断片化を示しました。OrganonとBayerは、NEXPLANON、Implanon NXT、Jadelleに対する強力な臨床的認知、確立されたプロバイダートレーニングプログラム、および公共部門または償還チャネルとの深い結びつきに支えられ、最も目立つブランドプレイヤーであり続けました。しかし、地域的なコントロールは異なり、Organonは北米およびアジアの一部でより強く、Bayerはサハラ以南アフリカおよびラテンアメリカの選択された公共プログラムでより確固たるポジションを保持しました。Organonの2025年の年次申告では、世界のNEXPLANON売上が2025年に4%減少した一方、BayerのLARCポートフォリオは同年12.5%成長したことが示され、パフォーマンスがブランド力だけでなく、チャネルミックスと地理にますます依存していることを示しました。

2026年の戦略的動向は、ホルモン製剤インプラント市場の競争方向性を明確にしました。OrganonはNEXPLANONの使用を5年に延長するFDA承認を確保し、REMSベースのプロバイダー認定モデルに移行し、製品アクセスをトレーニングインフラとコンプライアンス管理により密接に結びつけました。BayerはLARC価値の一部を新しいエンティティに分離し、Apolloから30億ユーロ(34億米ドル)を調達し、市場のキャッシュフロー回復力への信頼を強調しました。次のティアでは、Aspen Pharmacare、Gedeon Richter、Amneal Pharmaceuticals、およびCadila Healthcareが地域流通またはジェネリックパスウェイを通じて競争し、DKT InternationalとPopulation Councilは低所得国環境でのアクセス重視の展開に影響を与えました。

生分解性プラットフォームもホルモン製剤インプラント市場における破壊的なパスウェイとして浮上しました。FHI 360のCasea Sに関するフェーズI研究は、デバイス抜去の必要性を排除し、採用に対する主要なサービス障壁を低減する可能性があるため重要でした。WHO事前認定は主要な競争フィルターであり続け、認定サプライヤーは多国間入札を獲得し公共調達システムを通じてスケールするためのより良いポジションにありました。デジタルトレーニングとリモートプロバイダー教育は、規制要件が認定速度とプロバイダーリーチを主要な競争要因にするにつれて関連性を高めました。

ホルモン製剤インプラント産業リーダー

Bayer AG

Merck & Co., Inc.

AbbVie Inc.

Pfizer Inc.

Teva Pharmaceutical Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:Bayer AGは、Jadelle、Mirena、Kyleena、JaydessなどのLARC事業を保有する新エンティティの少数非支配株式取得のために、Apollo Global Managementから30億ユーロ(34億米ドル)を確保しました。

- 2026年6月:UNFPA インドネシアは、インドネシア人口省および保健省とともに、Organonの2026年Her Health Grantの支援を受けてREACHプロジェクトを開始し、家族計画アクセスと資金調達の持続可能性の向上を目指しました。

- 2026年5月:英国は、延長使用中に妊娠ゼロを示す試験データに支えられ、生殖可能年齢の女性に対するNEXPLANONの5年ラベル期間を承認しました。

- 2026年1月:FDAはOrganonのNEXPLANONに関する補足申請を承認し、承認された使用期間を3年から5年に延長し、認定された米国プロバイダー向けのREMSプログラムを導入しました。

グローバルホルモン製剤インプラント市場レポートの範囲

レポートの範囲によると、ホルモン製剤インプラント(避妊インプラントとも呼ばれる)は、マッチ棒ほどの大きさの小さな柔軟なロッドです。医療提供者が上腕の皮膚のすぐ下に挿入します。最長3〜5年間の妊娠を防ぐためにホルモンをゆっくりと放出します。

ホルモン製剤インプラント市場は、製品タイプ、用途、エンドユーザー、流通チャネル、および地域別にセグメント化されています。製品タイプ別では、市場にはエトノゲストレルインプラント、レボノルゲストレルインプラント、およびその他のホルモン製剤インプラントが含まれます。用途別では、市場は避妊、ホルモン補充療法、月経調節、およびその他の治療的用途にセグメント化されています。エンドユーザー別では、市場は病院、婦人科・不妊治療クリニック、地域保健センター、外来手術センター、およびその他のエンドユーザーにセグメント化されています。流通チャネル別では、市場は公共調達、民間医療調達、および小売・薬局チャネルにセグメント化されています。地域別では、市場はグローバルの主要地域全体で分析されています。レポートは上記のセグメントについて金額(米ドル)ベースで市場規模と予測を提供しています。

| エトノゲストレルインプラント |

| レボノルゲストレルインプラント |

| その他のホルモン製剤インプラント |

| 避妊 |

| ホルモン補充療法 |

| 月経調節 |

| その他の治療的用途 |

| 病院 |

| 婦人科・不妊治療クリニック |

| 地域保健センター |

| 外来手術センター |

| その他のエンドユーザー |

| 公共調達 |

| 民間医療調達 |

| 小売・薬局チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | エトノゲストレルインプラント | |

| レボノルゲストレルインプラント | ||

| その他のホルモン製剤インプラント | ||

| 用途別 | 避妊 | |

| ホルモン補充療法 | ||

| 月経調節 | ||

| その他の治療的用途 | ||

| エンドユーザー別 | 病院 | |

| 婦人科・不妊治療クリニック | ||

| 地域保健センター | ||

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 流通チャネル別 | 公共調達 | |

| 民間医療調達 | ||

| 小売・薬局チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のホルモン製剤インプラントセクターの現在の価値は?

ホルモン製剤インプラント市場規模は2026年に9.1億米ドルであり、6.49%のCAGRで2031年までに12.5億米ドルに達すると予測されています。

どの製品カテゴリーが収益創出をリードしていますか?

エトノゲストレルインプラントは2025年に45.65%のシェアで製品収益をリードし、より簡単な挿入とより強力なブランドポジショニングによって支えられています。

2031年にかけて最も成長の速い用途はどれですか?

ホルモン補充療法は最も成長の速い用途であり、2031年にかけて9.67%のCAGRが見込まれます。

なぜ公共調達はこの分野にとってそれほど重要なのですか?

公共調達は2025年に58.88%の収益シェアを保有し、9.78%のCAGRで最も成長の速い流通チャネルでもあり、政府および供与者に結びついた購買が需要の中心となっています。

どの地域が最も強い成長見通しを示していますか?

アジア太平洋は最も成長の速い地域市場であり、インドやインドネシアなどの国々での家族計画のスケールアップに支えられ、2031年にかけて8.56%のCAGRが期待されています。

採用を遅らせる可能性のある主なリスクは何ですか?

主なリスクは、プロバイダートレーニング要件、償還および調達への依存、ならびに政策または供与者資金が急速に変化した場合の供給の中断です。

最終更新日: