ホームスリープスクリーニングデバイス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

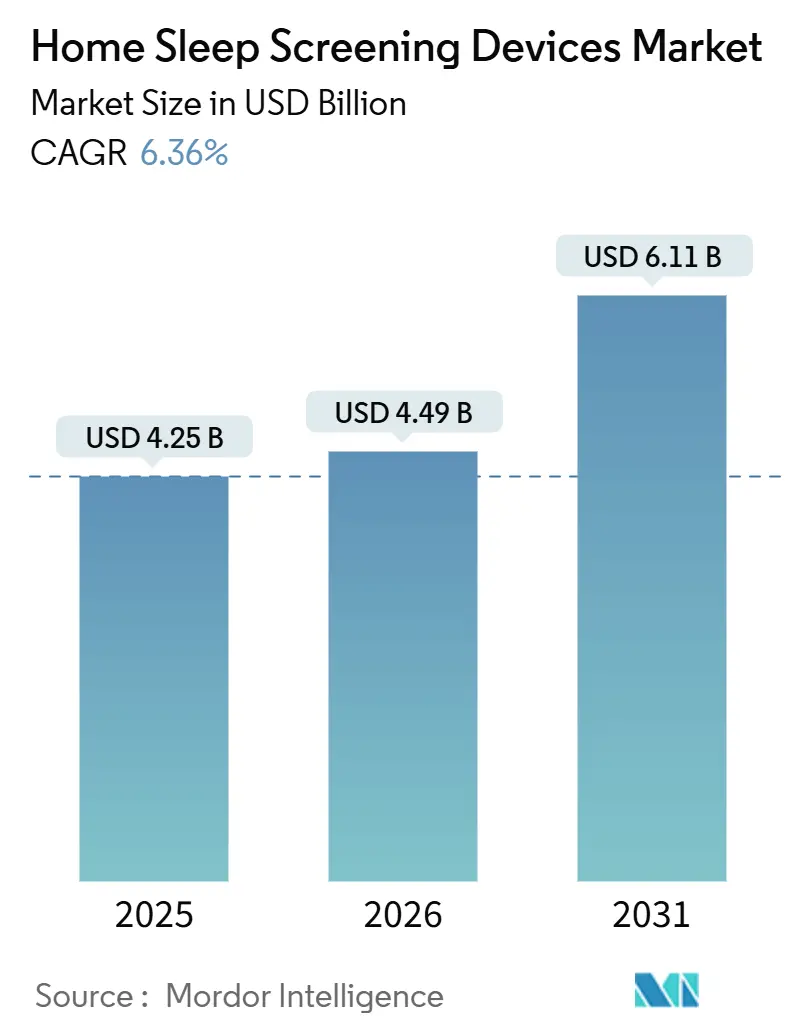

| 市場規模 (2026) | 4.49 十億米ドル |

| 市場規模 (2031) | 6.11 十億米ドル |

| 成長率 (2026 - 2031) | 6.36% CAGR |

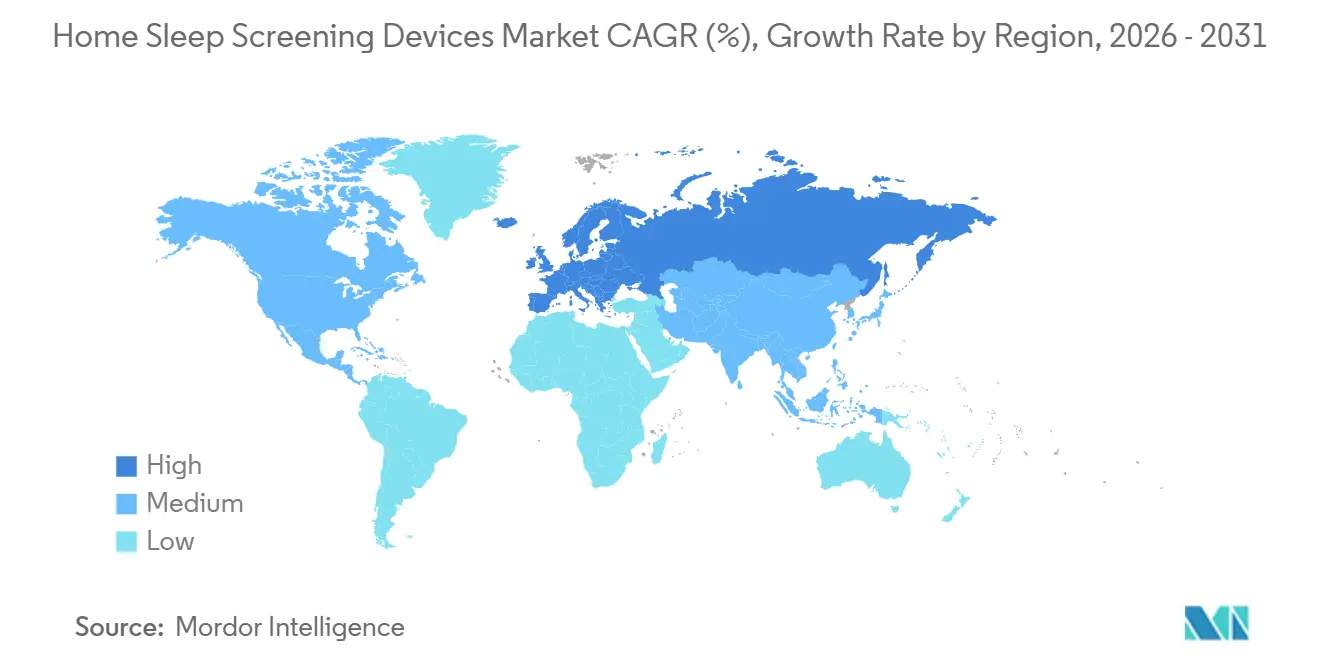

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホームスリープスクリーニングデバイス市場分析

ホームスリープスクリーニングデバイス市場規模は、2025年の42億5,000万米ドルから2026年には44億9,000万米ドルに成長し、2026年から2031年にかけて6.36%のCAGRで2031年までに61億1,000万米ドルに達すると予測されています。

普及は、支払者に整合した償還制度、遠隔医療インフラ、およびAI支援スコアリングによって推進されており、これらにより、かつては睡眠検査室に限定されていた検査をプライマリケアチームが指示できるようになっています[1]メディケア・メディケイドサービスセンター、「2025年医師報酬スケジュール最終規則」、CMS.gov。同時に、市場の成長上限は臨床上の制約を反映しており、ホームデバイスは合併症のない成人にのみ承認されており、すべての検査は依然として手動レビューを必要とするため、スループットが低下します。規制上の分断も生じており、2023年3月のCMSによる派生チャネルまたは仮想チャネルの禁止により、メーカーは規則に準拠した再使用可能なPATプラットフォームと、患者の利便性を最適化した使い捨て製品のいずれかを選択することを余儀なくされています。呼吸ケアの既存企業が、パッチ型スタートアップおよびハードウェアを解釈ソフトウェアから切り離すAIネイティブスコアリングプラットフォームに対してシェアを守ろうとする中、競争の激しさが増しています。

主要レポートのポイント

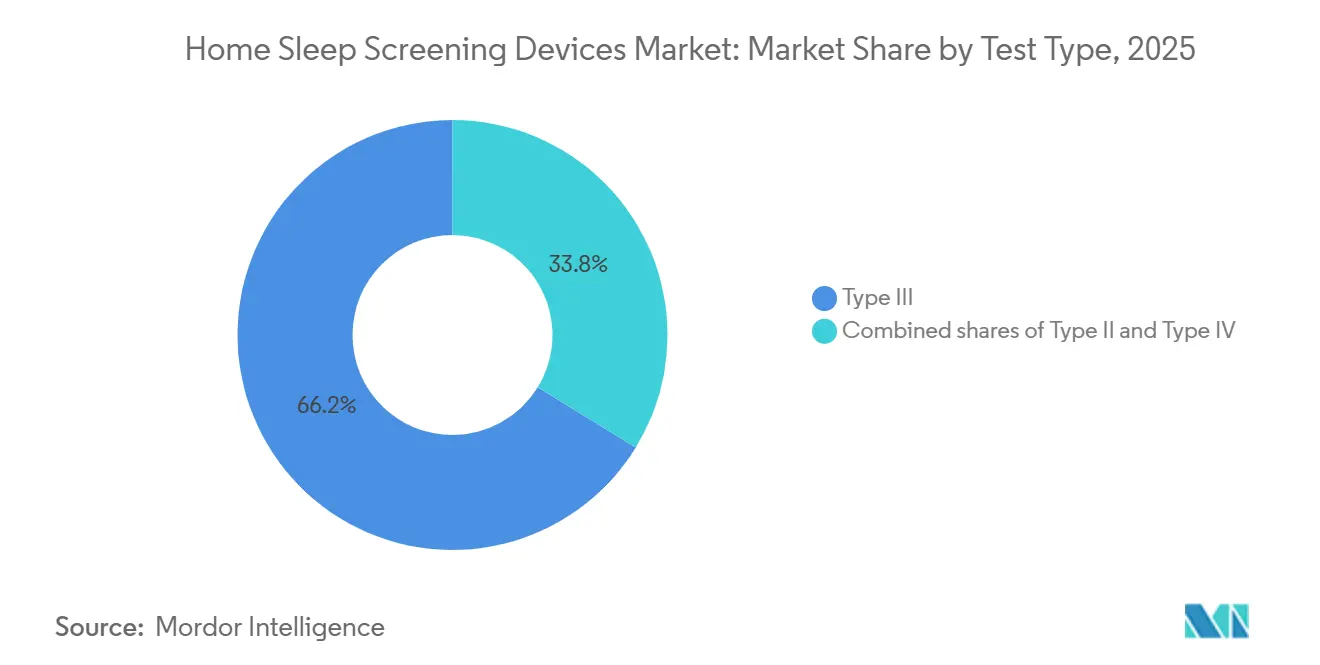

- 検査タイプ別では、タイプIIIデバイスが2025年のホームスリープスクリーニングデバイス市場シェアの66.23%を占め、タイプIVは2031年にかけて年率9.21%のCAGRで拡大する見込みです。

- 流通チャネル別では、オフラインチャネルが2025年に70.12%の収益シェアでリードし、オンラインチャネルは2031年にかけて年率8.56%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年収益の49.34%を占めましたが、欧州は2031年にかけて年率8.09%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルホームスリープスクリーニングデバイス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要市場における支払者整合型HSAT適用範囲とコーディング | +1.8% | 北米、西欧 | 中期(2~4年) |

| コストと利便性のためのホーム診断へのシフト | +1.5% | 米国・英国での早期普及を伴うグローバル | 短期(2年以内) |

| ウェアラブル・パッチセンサーおよびPAT・PPGプラットフォームの進歩 | +1.2% | アジア太平洋への波及を伴うグローバル | 中期(2~4年) |

| 遠隔医療ワークフローとAI支援スコアリングの統合 | +0.9% | 北米、EU、アジア太平洋中核 | 長期(4年以上) |

| より高い償還を可能にするAI派生総睡眠時間が許可された場合 | +0.5% | 米国(一部支払者)、ドイツ(DiGA) | 長期(4年以上) |

| 新規デノボおよび小児向けクリアランスによる対象患者層の拡大 | +0.5% | 米国、EUおよびアジア太平洋での段階的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要市場における支払者整合型HSAT適用範囲とコーディング

メディケアのLCD L33405およびCPT 95800/95801/95806は、無人検査の支払いを標準化しましたが、2025年の医師報酬スケジュールでは特定のコードが削減され、派生チャネルのみに依存するデバイスが禁止されました。この規則は、鼻腔気流および呼吸努力データを収集する4チャネルタイプIIIシステムを優遇し、確立されたDMEサプライヤーへの購買を傾けています。UnitedHealthcareが主導する民間保険会社はメディケアの立場を踏襲し、技術者による手動スコアリングを義務付けており、既存のワークフローをさらに定着させています[2]UnitedHealthcare、「閉塞性睡眠時無呼吸症候群のためのホームスリープテスト」、UHC.com。そのためスタートアップ企業は、適用規則が緩やかな自費払いおよび雇用主プログラムに使い捨てウェアラブルを誘導しています。こうした動向は、低センサーウェアラブルへの消費者の関心が高まり続ける中でも、ホームスリープスクリーニングデバイス市場を規則準拠のハードウェアに固定し続けるでしょう。

コストと利便性のためのホーム診断へのシフト

HSATのコストは1検査あたり150米ドルから600米ドルの範囲であり、施設内ポリソムノグラフィーの1,000米ドルから10,000米ドルと比較して、プロバイダーにとって即時の経済的魅力を生み出しています[3]退役軍人省、「ホームスリープ無呼吸検査のコスト分析」、VA.gov。2024年の退役軍人省の分析では、HSATが1稼働日あたり1,211米ドルの収益を生み出したのに対し、PSGは902米ドルであり、病院によるホームパスウェイの採用が加速しています。ResMedのNightOwlのような使い捨てソリューションは、10泊使用が承認されており、より豊富な縦断的データによってコスト便益の方程式を強化しています。GEM SLEEPを含む直接消費者向けプラットフォームは、189米ドルという低価格で郵便注文キットを発送し、中等度から重度のOSAを抱える未診断の2,000万人の米国人をターゲットにしています。

ただし、在宅でのデータ損失により1検査あたりのコストが15~20%上昇し、検査の13.5%が依然として不確定であり、費用のかかる追加PSGを促しています。それでも、利便性のプレミアムが購買決定をホームモデルへとシフトさせており、ホームスリープスクリーニングデバイス市場の着実な成長を支えています。

ウェアラブルおよびパッチセンサーの進歩

Onera Healthのスリープテストシステムなどのパッチベースシステムは、206名の患者を対象とした多施設試験でAHIに関してPSGとの0.98の一致率を達成し、ユーザーの大多数がフォームファクターを完全に満足と評価しました。2025年12月に承認されたHuxley MedicalのSANSAチェストパッチは、340名の被験者において中枢性睡眠時無呼吸症候群に対して100%の感度と99%の特異度を報告しました。ZOLL ItamarのWatchPATプラットフォームは98%の検査成功率を示し、現在12歳以上の小児向けラベリングを取得しています。これらの進歩にもかかわらず、スイスのコホートではPAT由来AHIの夜間変動が30%と報告され、メーカーは複数夜プロトコルの採用を促されています。これらのセンサーの進歩は、ISO 27001規格を満たすクラウドテレメトリーと組み合わさり、患者層を拡大し、ホームスリープスクリーニングデバイス市場をより高い快適性と豊富なデータセットを約束するフォームファクターへと推進しています。

遠隔医療ワークフローとAI支援スコアリングの統合

EnsoDataのAIエンジンは技術者の手動作業時間を最大70%削減し、2026年の225名のリスク成人を対象とした検証で90.9%の感度を支持しました。アリペイに展開された中国のハンハオモンエージェントは300万人以上のユーザーをスクリーニングし、90,100件の睡眠障害ケースを特定し、78.7%の診断一致率を示しました。60万時間のPSGで訓練されたスタンフォード大学のSleepFMモデルは、多次元的な睡眠表現型を予測するAIツールを予示していますが、CMSは依然として支払いのために資格を持つ技術者による再読を義務付けています。この規制上の制約はスループットの向上を制限しますが、エビデンスと政策が収束した際の段階的なタスクシフトの舞台を整えています。遠隔医療相談、AIトリアージ、およびホームテストの収束が、ホームスリープスクリーニングデバイス市場の長期的な拡大を支えています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 臨床上の制限と手動再読;合併症のない成人に限定 | −1.1% | グローバル | 短期(2年以内) |

| 発展途上市場における不均一な償還と調達上のハードル | −0.8% | 日本を除くアジア太平洋、中東・アフリカ、南米 | 中期(2~4年) |

| 派生・仮想チャネルに関するCMSの禁止が一部の新規デバイスを制限 | −0.6% | 米国 | 長期(4年以上) |

| 在宅でのデータ損失・再検査および物流による1検査あたりコストの増加 | −0.4% | 農村部への影響が大きいグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

臨床上の制限と手動再読

AASMガイドラインは、HSATを高い事前検査確率を持ち主要な合併症のない成人に限定しています。2026年の329名の患者を対象としたスペインの多施設研究では、自動スコアリングが重度のOSAに対してケースの96.2%でPSGと一致しましたが、全重症度にわたる一致率は41.6%に低下し、専門家によるレビューの必要性が浮き彫りになりました。手動再読は1検査あたり15~30分を追加し、自動化の労働節約効果を鈍らせます。プライマリケアパスウェイにおける治療遵守率の低さ(睡眠専門家コホートより13%低い)は、長期的なアウトカムリスクを露呈しています。これらの障壁は、ホームスリープスクリーニングデバイス市場の成長速度を抑制しています。

発展途上市場における不均一な償還と調達上のハードル

中国には5年以上のAHIを持つ成人が1億7,600万人いますが、HSATの適用範囲は省によって異なり、農村部の患者は有病率が高いにもかかわらず自己負担のハードルに直面しています。インドはアーユシュマン・バーラートの下で標準化されたコードが欠如しており、ほとんどの消費者が自己負担で支払うか検査を省略しています。一方、ブラジルの公的システムはPSGには資金を提供していますがHSATには提供しておらず、市場を所得水準に沿って分断しています。輸入関税、通貨の変動、および12~24ヶ月の承認期間がさらに参入コストを引き上げています。これらの障害は、中期的にホームスリープスクリーニングデバイス市場への地域的な貢献を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:タイプIVデバイスが複数夜およびウェルネスセグメントを獲得

タイプIIIシステムは2025年に市場の66.23%を支配しました。これは、メディケアおよびほとんどの民間保険会社が、単純な閉塞性睡眠時無呼吸症候群のケースに対して十分と見なしているためです。それでも、タイプIVデバイスは最も速い成長を遂げる軌道にあり、低価格、直接消費者向け販売、および単一チャネルデータを解釈できるAIにより、2031年にかけて年率9.21%の成長が見込まれます。これらの1チャネルまたは2チャネル製品(パルスオキシメトリー、アクティグラフィー、または単一誘導ECGが多い)は、CMSの償還診断のための4チャネル規則を満たしたことはありませんが、その利点は無視しがたいものがあります。

1回の検査費用は約150~300米ドルで、センサーはより快適であり、患者は鼻カニューレや胸部ベルトの煩わしさなしに1週間以上装着できます。この組み合わせにより、自費払いのウェルネスチェック、雇用主プログラム、および継続的なモニタリングに人気があります。2024年初頭に承認されたSamsungのGalaxy Watchは、消費者向けウェアラブルがこの分野に参入しつつあることを示しており、SleepImageは単一誘導ECGを使用して睡眠品質指数を生成し、現在2歳の子供向けのクリアランスを取得しています。ResMedのNightOwl(10泊の検査が承認された使い捨てPATデバイス)は、タイプIIIとタイプIVの境界線に位置し、使い捨て経済がレンタル物流を上回る複数夜のニッチを正確に狙っています。

EEGおよびオトガイ筋EMGを含む完全な睡眠ステージングのためのタイプIIデバイスは、コストが高く設定に時間がかかるためニッチにとどまっていますが、複雑なケースで優れており、Huxley MedicalのSANSAパッチが中枢性睡眠時無呼吸症候群に対して100%の感度と99%の特異度で対応しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルパスウェイの加速

DMEサプライヤー、病院の睡眠センター、医師のオフィスなどのオフライン流通業者が2025年の収益の70.12%を支配しましたが、オンラインプラットフォームは2031年にかけて年率8.56%のCAGRで拡大するでしょう。この加速により、オンラインチャネルは予測期間中にホームスリープスクリーニングデバイス市場においてシェアを拡大していくことになります。遠隔医療パートナーはHSAT注文をバーチャル診察に組み込み、雇用主のウェルネスプログラムは欠勤を削減するためにスクリーニングを補助しています。ResMedの2025年のVirtuOx買収は、既存企業が領域を守るためにサービス提供へとピボットしていることを示しています。

それでも、償還の障壁は依然として存在します。UnitedHealthcareは医師の指示と技術者によるスコアリングを要求しており、完全自動化のDTCモデルが保険支払いを受けることを阻んでいます。欧州のDiGAフレームワークはAIスコアリングツールの償還テンプレートを提供しており、中国のアリペイの展開は人口規模でのデジタルリーチを証明しています。欧州のGDPRおよび米国のHIPAAというデータプライバシー規則はコンプライアンスコストを追加しますが、信頼も構築します。純利益はオンライン拡大を支持し、プラットフォームモデルが未診断ユーザーの潜在需要を取り込むことで、ホームスリープスクリーニングデバイス市場全体を押し上げるでしょう。

地域分析

北米は2025年収益の49.34%を生み出し、メディケアの統一されたHSATコード(95800/95801/95806)と、検査室のバックログを解消しようとする大規模な医療システムに支えられました。米国がこの価値の大部分を牽引しており、約5,400万人の成人が軽度から重度のOSAを抱え、そのうち2,000万人以上がまだ未診断です。最近の報酬スケジュールの削減と2023年の派生チャネル禁止により、価格が圧迫され、単一チャネルウェアラブルの普及が鈍化しています。2026年のメイヨークリニックのレビューでは、プライマリケアのHSATパスウェイが治療までの中央値待機時間を113日から28日に短縮したことが示されましたが、専門家が管理した患者は夜間PAP遵守率が13%高く、速度と長期的なアウトカムのトレードオフが浮き彫りになりました。カナダの適用範囲は州によって異なり、オンタリオ州とブリティッシュコロンビア州がリードしており、メキシコの断片化した民間保険は主要都市以外での採用を低く抑えています。高確率の成人が現在広くテストされているため、企業は女性、少数民族コミュニティ、子供などの未診断グループに目を向けています。WatchPAT(12歳以上)およびSleepImage(2歳まで)のFDA承認によりこれらのセグメントが開かれましたが、支払者の方針はまだ追いついていません。

欧州は、医療機器規制(MDR)が基準を整合させ、デジタルヘルスプログラムが償還を拡大し、フィリップス・レスピロニクスの同意命令が顧客を新しいサプライヤーへと押しやる中、2031年にかけて年率8.09%のCAGRを達成する軌道にあります。ドイツのDiGAフレームワークはすでにAIスコアリング睡眠アプリを償還しており、フランスのPECANパスウェイおよび英国のNICEガイダンスはプライマリケアにおけるHSATの使用を支持しています。ただし、資金調達は不均一であり、ドイツ、フランス、英国は堅固な公的支援を提供していますが、南欧および東欧の多くは自己負担または民間保険に依存しています。MDRの厳格なエビデンス規則は小規模参入者にとってのハードルを引き上げますが、強力な臨床データを持つ企業には報いをもたらします。投資家の関心は依然として高く、2024年のOnera HealthによるシリーズCラウンドでの3,000万ユーロの調達と7施設でのドイツ検証研究は、パッチベースプラットフォームへの信頼を裏付けています。

アジア太平洋は、重い疾病負担と断片的な市場アクセスを組み合わせています。中国の成人OSA有病率は20年間で8.1%から26.9%に急上昇し、約1億7,600万人に達しましたが、省の保険適用は一貫性がなく、農村部の患者は有病率が高いにもかかわらず自己負担で支払うことが多いです。アリペイのハンハオモンAIツールはすでに300万人以上のユーザーをスクリーニングし、90,100件の潜在的なケースを特定しましたが、国家的な償還政策がなければ、多くの人が診断検査に進むことはありません。日本の成熟した睡眠医学ネットワークは安定したHSATの使用を支えていますが、国民保険は依然として施設内検査を優遇しています。インドは専門家の都市集中と、アーユシュマン・バーラートの下での統一されたHSAT支払いの欠如により制限されています。その他の地域では、中東・アフリカおよび南米はまだ初期段階の市場です。これらの地域での採用は、GCC、南アフリカ、ブラジル、アルゼンチンの民間クリニックを中心としています。輸入関税、複雑な承認手続き、および公的資金の欠如が成長を妨げていますが、ブラジルのSUSおよび南アフリカのNHIでのパイロットプロジェクトが拡大すれば、アクセスを広げる可能性があります。現地認証および環境規制への準拠は、これらの地域への参入を目指すグローバルメーカーにとってさらなるコストを追加します。

競合ランドスケープ

ホームスリープスクリーニングデバイス市場は中程度の集中度を示しています。ResMed、Philips、ZOLL Itamarがタイプ IIIおよびPATセグメントを支え、Onera Health、Huxley Medical、EnsoDataなどのスタートアップがパッチフォームファクターとAIスコアリングを追求しています。ResMedの2025年のVirtuOx買収は、純粋なハードウェアから検査、スコアリング、および治療最適化にわたって多様化した収益へのシフトを示しています。Philipsはリコール後の回復努力を続けており、2026年3月にはMedtronicと提携してオキシメトリーおよびカプノグラフィー資産を統合し、病院アカウントを守っています。

ベンチャー資金が挑戦者を後押ししており、Oneraは2024年初頭にパッチベースPSG拡大の資金調達のためにシリーズCラウンドで3,000万ユーロを調達しました。HuxleyのSANSAパッチは中枢性睡眠時無呼吸症候群をターゲットとし、2025年にFDA承認を取得しました。EnsoDataなどのAIスペシャリストは、競合デバイス上で動作するアルゴリズムをライセンス供与しており、ハードウェアのコモディティ化を示唆しています。戦略的ベクターは3つのレバーに集中しています:遵守率を高める小型使い捨てセンサー、スコアリング労働を削減するAI、および未開拓の需要を取り込むオムニチャネル流通です。しかし、手動再読と4チャネル記録に関するCMSの義務付けは、既存プラットフォームの周囲に堀を保持しています。FDA 510(k)、ISO 13485、およびISO 27001への準拠は、ホームスリープスクリーニングデバイス市場全体での支払者および企業採用に不可欠です。

ホームスリープスクリーニングデバイス業界リーダー

ResMed Inc.

Koninklijke Philips

ZOLL Itamar

Onera Health

Natus Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Sleepalがトラッカーとガイドの両方として機能するAI搭載スマートスリープシステムを発表しました。この先進的なソリューションにより、ユーザーはウェアラブルや身体的接触に頼ることなく睡眠と寝室環境をモニタリングおよび最適化でき、あらゆるインテリアデザインにシームレスに統合できます。

- 2025年12月:Huxley MedicalがSANSAによる中枢性睡眠時無呼吸症候群検出のFDA承認を取得し、100%の感度と99%の特異度を達成しました。

- 2025年4月:ResMed NightOwlが米国全土で広く利用可能になりました。この小型のFDA承認センサーは指に装着し、プロバイダーが閉塞性睡眠時無呼吸症候群(OSA)を診断するための簡略化された方法を提供します。

グローバルホームスリープスクリーニングデバイス市場レポートの範囲

レポートの範囲として、ホームスリープスクリーニングデバイスとは、患者の自然な睡眠環境において呼吸と酸素レベルをモニタリングするために設計された、携帯型の処方箋ベースの診断ツールです。

ホームスリープスクリーニングデバイス市場は、検査タイプ、流通チャネル、および地域によってセグメント化されています。検査タイプに基づき、市場はタイプII、タイプIII、タイプIVにセグメント化されています。流通チャネル別では、市場はオフラインとオンラインにセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| タイプII |

| タイプIII |

| タイプIV |

| オンライン |

| オフライン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 検査タイプ別 | タイプII | |

| タイプIII | ||

| タイプIV | ||

| 流通チャネル別 | オンライン | |

| オフライン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ホームスリープスクリーニングデバイス市場の現在の規模と成長予測は?

ホームスリープスクリーニングデバイス市場は2026年に44億9,000万米ドルに達し、予測期間中に6.36%のCAGRを記録して2031年までに61億1,000万米ドルに成長すると予測されています。

どの検査タイプが市場を支配しており、その理由は何ですか?

タイプIIIデバイスが2025年に66.23%の市場シェアを占め、タイプIVは2031年にかけて年率9.21%のCAGRで成長すると予測されています。

オフラインからオンライン流通チャネルへのシフトを推進しているものは何ですか?

オフラインチャネルが2025年に70.12%の市場シェアを占めましたが、オンラインチャネルは直接消費者向けモデル、遠隔医療パートナーシップ、および従来の耐久医療機器サプライヤーを迂回する雇用主スポンサーのウェルネスプログラムによって推進され、2031年にかけて年率8.56%のCAGRで拡大すると予測されています。

最も高い成長ポテンシャルを持つ地理的地域はどこですか?

欧州は2031年にかけて年率8.09%のCAGRで成長すると予測されています。

最終更新日: