ホログラフィックイメージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

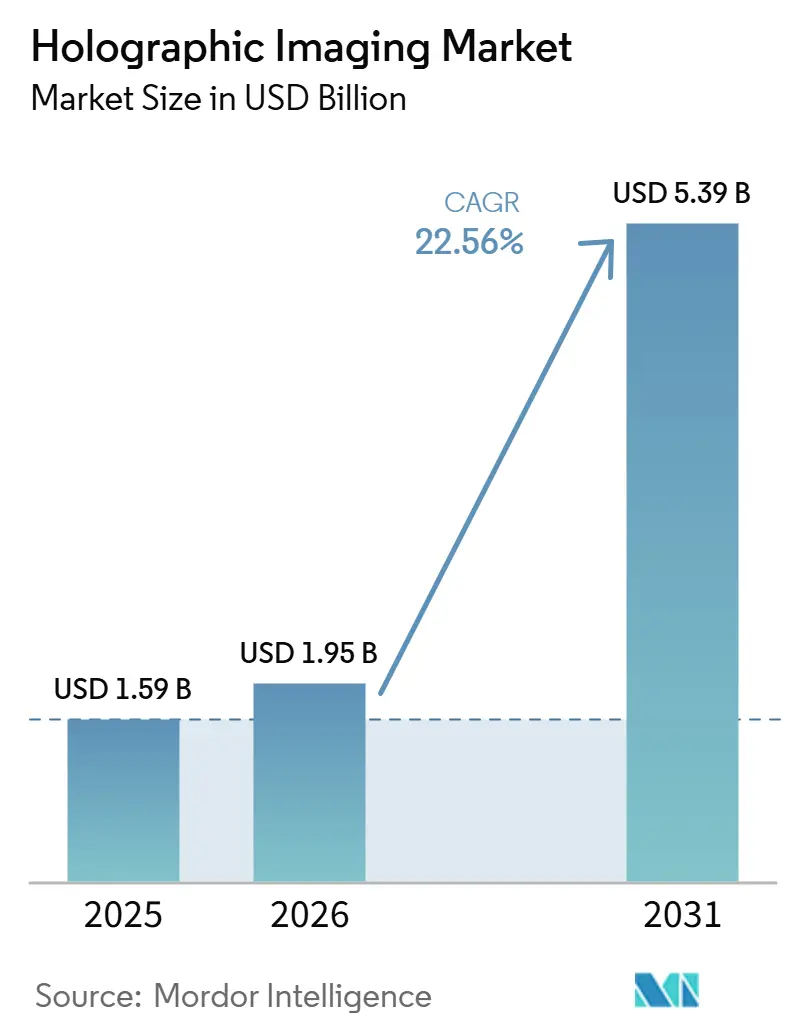

| 市場規模 (2026) | 1.95 十億米ドル |

| 市場規模 (2031) | 5.39 十億米ドル |

| 成長率 (2026 - 2031) | 22.56% CAGR |

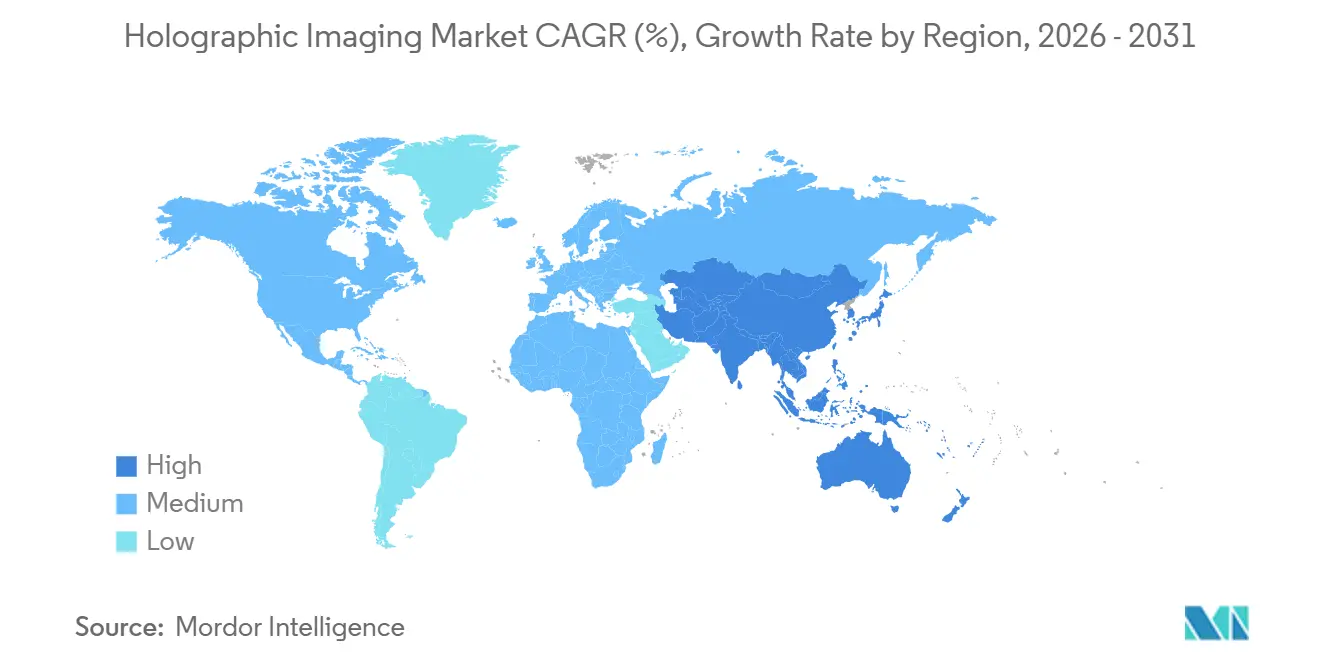

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホログラフィックイメージング市場分析

ホログラフィックイメージング市場規模は、2025年の15.9億米ドルおよび2026年の19.5億米ドルから2031年までに53.9億米ドルへと拡大し、2026年から2031年の間に22.56%のCAGRを記録する見込みです。

ホログラフィックイメージング市場は、臨床診断、外科的ガイダンス、産業計測、空間コンピューティングデバイスにわたる需要の増加に伴い、勢いを増しています。空間コンピューティングハードウェアへのアクセスの拡大がホログラフィックコンテンツの配信を改善する一方、非侵襲的な体積可視化への病院投資がこれらのシステムをパイロットプロジェクトから通常購買へと移行させています。小型化された光学部品とAIベースの再構成が臨床ワークフローへの統合を支援し、ポータブルおよびポイントオブケアアプリケーションを可能にしています。競争環境は中程度に分散しており、専門ベンダーに機会をもたらす一方で、閉鎖的なソフトウェアおよびハードウェアエコシステムにおける統合上の課題を生じさせています。しかし、臨床標準化の遅れ、長い償還サイクル、専門光学部品への依存が引き続き成長に影響を与えており、ホログラフィックイメージング市場での商業的成功にはスケール、検証、エコシステムパートナーシップが不可欠となっています。

主要レポートのポイント

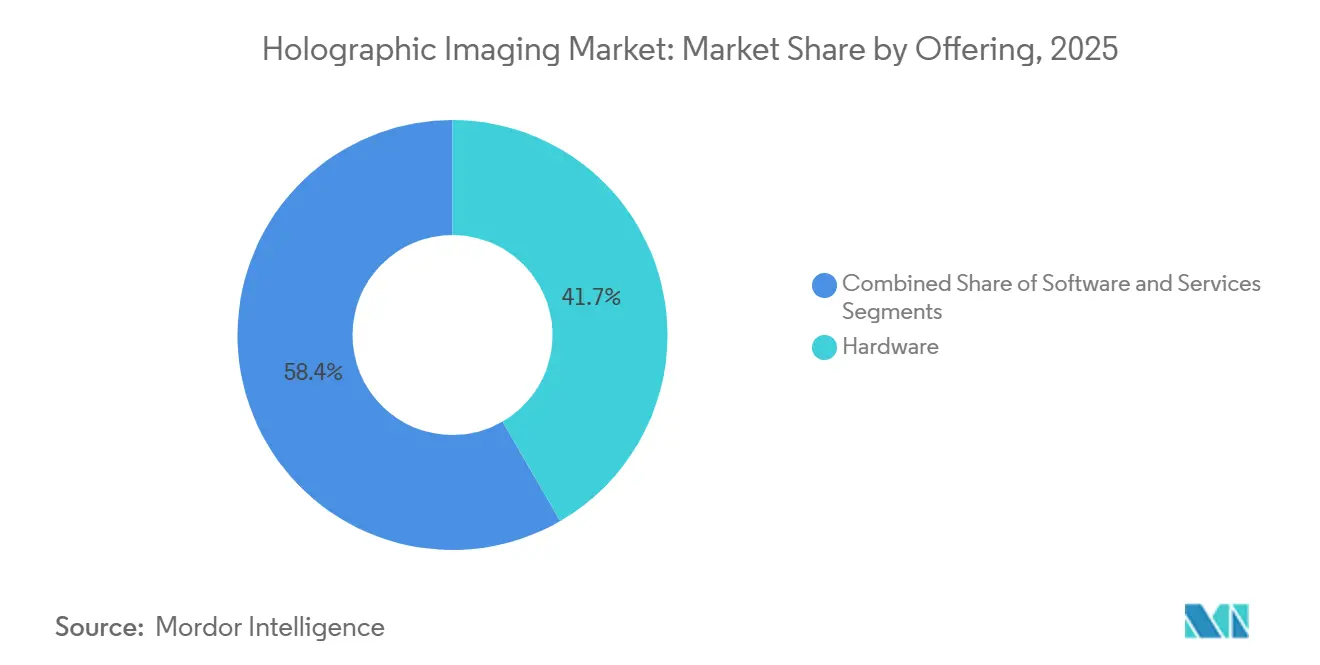

- 提供形態別では、ハードウェアが2025年に41.65%のシェアを占め、サービスは2031年までに24.93%のCAGRで成長する見込みです。

- 次元別では、3Dホログラフィックイメージングが2025年に69.23%のシェアを占め、2031年までに26.67%のCAGRで拡大する予測です。

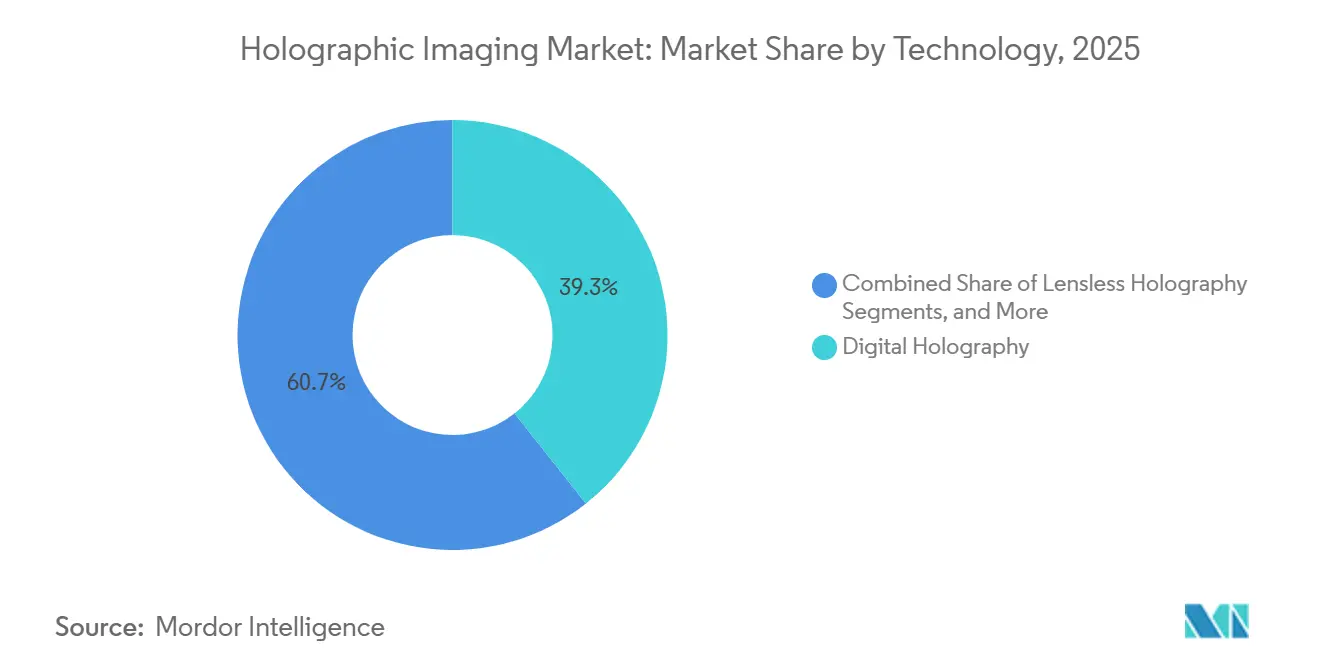

- 技術別では、デジタルホログラフィーが2025年に39.34%のシェアでリードし、レンズレスホログラフィーが2031年までに23.35%の最高CAGRを記録する見込みです。

- 用途別では、医療画像診断が2025年に32.88%のシェアを獲得し、外科手術計画およびナビゲーションは2031年までに12.78%のCAGRで進展する予測です。

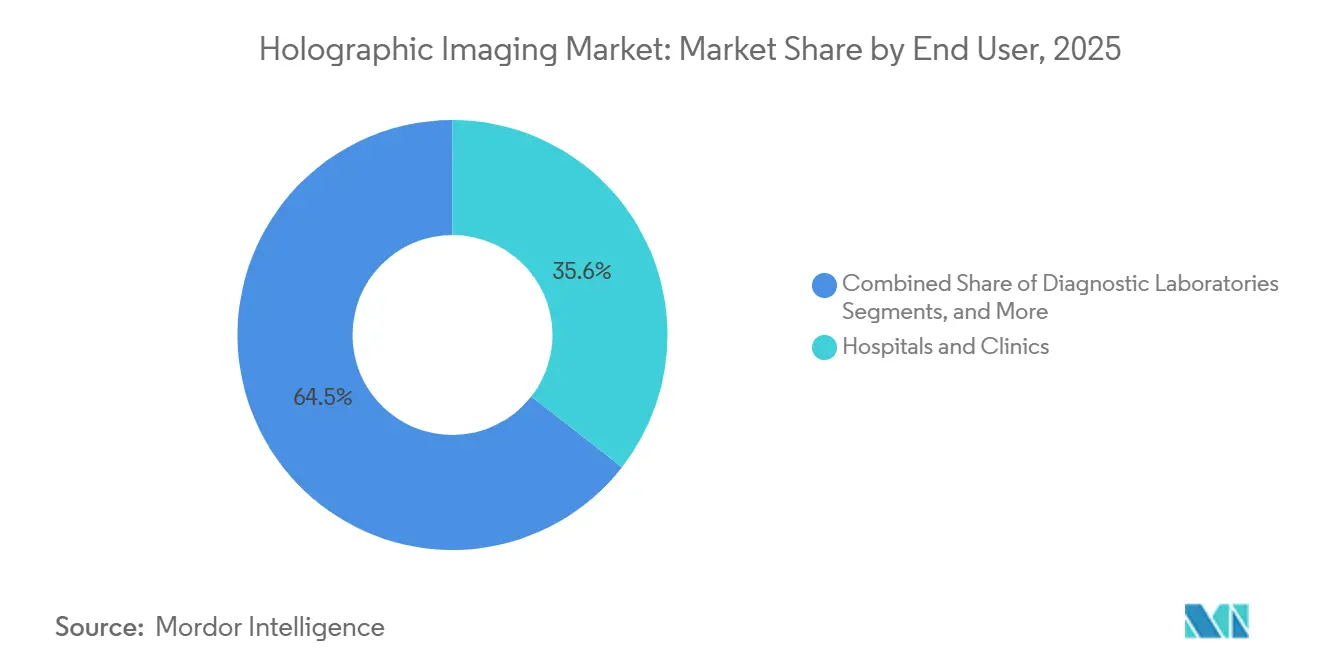

- エンドユーザー別では、病院およびクリニックが2025年に35.55%のシェアを占め、研究・学術機関は2031年までに24.66%のCAGRで成長する見込みです。

- 地域別では、北米が2025年に40.56%のシェアを保持し、アジア太平洋が2031年までに23.56%の最速地域CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルホログラフィックイメージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 臨床現場における非侵襲的3D可視化の採用拡大 | +5.2% | グローバル、北米および西欧に集中 | 中期(2〜4年) |

| AR、VR、空間コンピューティングエコシステムの拡大 | +4.6% | グローバル、北米、韓国、中国での早期スケール獲得 | 短期(2年内) |

| 研究および医療用途における高精度イメージングの需要 | +3.8% | 北米およびEU、アジア太平洋研究ハブへの波及 | 中期(2〜4年) |

| 外科手術計画および医学教育における利用拡大 | +3.4% | 北米、ドイツ、日本、韓国 | 中期(2〜4年) |

| 画像再構成および解釈のためのAI統合 | +4.9% | グローバル、AI成熟経済圏に不均衡に集中 | 短期(2年以内) |

| ポータブルデバイス向けホログラフィック光学の小型化 | +2.7% | アジア太平洋製造コア、中東・アフリカおよび南米での需要取り込み | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

臨床現場における非侵襲的3D可視化の採用拡大

非侵襲的3D可視化は、ホログラフィック再構成が画像レビュー中に直接接触を必要とせずに臨床医に解剖学的な体積ビューを提供することで注目を集めています。2025年5月、Nature Communicationsに掲載された多施設研究では、AIによる3D再構成が肺区域切除術計画における解剖学的変異の識別を改善したことが示されました。特に標準的なCTビューで気管支および血管構造が不明瞭な場合に有効でした。[1]X. Chen、「人工知能による3D再構成による肺手術計画の強化」、Nature Communications、doi.org 米国では、2025年9月に4DMedicalのCT:VQソフトウェアがFDA 510(k)認可を取得し、その後7ヶ月以内に6つの主要学術医療センターに展開されたことで、臨床的な受け入れ意欲と償還への自信が高まっていることが示されました。心臓カテーテル検査室でも、撮像機器を再配置することなく複雑な解剖学的構造をナビゲートするためにリアルタイム3Dホログラフィックオーバーレイの使用が始まり、高いシステム価格にもかかわらずホログラフィックイメージング市場における臨床的根拠が強化されています。

AR、VR、空間コンピューティングエコシステムの拡大

空間コンピューティングエコシステムは、レンダリングが専用ハードウェアからより広範な複合現実処理プラットフォームへと移行するにつれて、ホログラフィックアプリケーションの配信障壁を低下させています。この移行はソフトウェア開発者の立ち上げサイクルを短縮し、ホログラフィックイメージング市場がコンシューマーおよびエンタープライズARデバイスによって生み出されたコンポーネントスケールを活用するのに役立っています。Swave Photonicsは2025年1月に2,700万ユーロを調達し、2025年6月にはARスマートグラスおよび自動車ディスプレイ向けホログラフィック拡張現実プラットフォームの開発を進めるためにさらに600万ユーロを確保し、導波路ベースのホログラフィーへの投資家の継続的な関心を示しました。2026年6月、Nika Opticsは天津に年間100万ユニットの生産能力を持つ自動化されたホログラフィック導波路ラインを立ち上げ、天津と広州を合わせて130万ユニットの生産能力を確保し、医療および産業システムで使用される導波路および光整形コンポーネントの入力コスト低減を支援しています。

外科手術計画および医学教育における利用拡大

ホログラフィックイメージング市場は、これらのシステムが静的な参照ツールから能動的なガイダンスプラットフォームへと移行するにつれて、外科手術計画および医学教育からの支持を得ています。2025年、Updates in Surgeryに掲載された研究では、3Dホログラフィック再構成と術中ナビゲーションのみ合わせが、泌尿器科研修医の腹腔鏡下腎部分切除術トレーニングにおける解剖学的理解と外科的精度を向上させたことが示されました。[2]R. Lim、「4D心血管再構成とホログラムの革新的統合、冠動脈バイパス移植術計画のための新しい可視化ツールのフレームワーク開発」、JMIR Medical Informatics、jmir.org NVIDIAのオープンソースG-SHARPパイプラインは、外科環境が内視鏡ビデオからのリアルタイム3Dシーン再構成をGPUアクセラレーションと統合できることを示し、既存の手術ワークフロー内での展開をより実用的にしました。医学部および研修センターもホログラフィックシミュレーションを使用して一部の遺体解剖学教育を代替し始め、RealView Imagingの2025年11月の実物体内にホログラフィック画像を表示する特許は、手術中に患者の体表面に直接リアルタイムの解剖学的オーバーレイを行う方向への移行を支援しました。

画像再構成および解釈のためのAI統合

AIは計算時間を削減し、以前はリアルタイム使用をサポートできなかったハードウェアでの再構成を可能にすることで、ホログラフィックイメージング市場の経済性を変えています。2025年、JMIR Medical Informaticsのフレームワークでは、冠動脈バイパス移植術計画のためにCTおよびMRIデータから動的ホログラムを生成するためにディープラーニングを使用した4D心血管ホログラムシステムが説明され、術前リハーサル中に臨床医が検証した空間精度が示されました。2025年にPhotonicsに掲載された研究では、軽量蒸留戦略がフルU-Netモデルのパラメータ数のわずか5.4%でホログラフィックイメージング結果を提供し、モバイルおよび低コストデバイスをサポートすることが示されました。2025年12月、Phase Holographic Imaging ABはHoloMonitor NGを発売し、4倍の高解像度、AIベースの自動細胞セグメンテーション、および臨床現場を対象とした品質管理システム対応設計を特徴としています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高いシステムコストと病院の限られた設備投資予算 | -2.9% | グローバル、中東・アフリカ、南米、アジア太平洋の第2層病院システムで最も深刻 | 中期(2〜4年) |

| 複雑なキャリブレーション、データ処理、統合上の課題 | -2.1% | グローバル、医療画像診断のITインフラが断片化している地域でより顕著 | 中期(2〜4年) |

| 臨床標準化と償還経路の限界 | -1.6% | 北米およびEU、償還政策が調達決定を左右する地域 | 長期(4年以上) |

| 専門部品の過少報告された断片的なサプライチェーン | -1.3% | アジア太平洋製造コアおよび北米、地政学的混乱へのグローバルエクスポージャー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いシステムコストと病院の限られた設備投資予算

高いシステムコストは依然として重大な障壁であり、臨床グレードのホログラフィックプラットフォームは光学、コンピューティングインフラ、スタッフトレーニング、ワークフロー統合への多大な投資を必要とします。予算上の課題は初期デバイス購入を超えて広がり、所有後最初の2年間はPACSおよびEHRシステムとの処理能力と統合に多大な支出が発生する可能性があります。この圧力はサービスセグメントの成長を支援しており、ホログラフィックイメージング市場で最も成長の速い提供形態として24.93%のCAGRを記録しています。これはベンダーが顧客を大規模な一括購入からマネージドサービスおよびクラウドベースのサブスクリプションモデルへと移行させているためです。しかし、これらのモデルは新興市場における課題を完全には解決しておらず、帯域幅の制限、データ主権規制、および償還コードの欠如が調達決定を遅らせ続けています。

複雑なキャリブレーション、データ処理、統合上の課題

ホログラフィックイメージング市場はまた、これらのシステムが精密な光学アライメント、コヒーレンス長キャリブレーション、および照明と検出コンポーネント間の緊密な同期を必要とするため、運用上の課題にも直面しています。登録精度、システム標準化、および学習曲線が外科実践における広範な採用への主要な障壁として特定されましたが、自動キャリブレーションとAIベースの登録が段階的な改善を支援しています。リアルタイム3Dおよび4D再構成は、専用GPUリソースが利用できない場合に病院のIT環境に負荷をかけ、時間的制約のある環境でレイテンシリスクを生じさせる可能性があります。ベンダーはまた、FDAおよびCEの申請に向けて異なる患者解剖学にわたるアルゴリズムの信頼性を実証する必要があり、これにより商業化タイムラインが12〜24ヶ月延長され、中小企業により大きな圧力がかかる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ハードウェアの成熟に伴いサービスモデルが台頭

ハードウェアは2025年にホログラフィックイメージング市場シェアの41.65%を占め、新規展開に使用される臨床光学、空間光変調器、コヒーレント照明システムの資本集約的な性質を反映しています。病院、研究室、産業バイヤーは、ソフトウェアの価値を実現する前に専用の物理システムを必要とし続けました。多くのバイヤーは、複数のベンダーからの混合システムよりも検証済みコンポーネントを持つフルスタックプラットフォームを好みました。フォトポリマー記録媒体、レーザー光源、および関連する光学モジュールへの需要がハードウェアを調達決定の中心に置き続けましたが、バイヤーはライフサイクルコスト、稼働時間、および継続的なサポートをますます優先するようになっています。

サービスは最も成長の速いセグメントであり、2031年までに24.93%のCAGRで進展する予測で、ホログラフィックイメージング市場の定期的な提供モデルへの移行を反映しています。マネージドサービス契約、クラウド再構成サブスクリプション、およびキャリブレーションサポートは、大規模な設備投資購入に依存するのではなく、ベンダーが運営予算全体にコストを分散させるのに役立ちます。このモデルは、総所有コストとワークフローの継続性に基づいてイメージング技術を評価する病院システムと一致しています。ソフトウェアはAIアップデート、機能アップグレード、およびインストール済みシステム全体の統合を通じてこの移行を支援し、Looking Glass FactoryのHLDディスプレイラインは2026年5月と6月に出荷を開始し、組み込みソフトウェアがコンテンツ生成の複雑さを軽減し、使用可能なハードウェアベースを拡大する方法を示しました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

次元別:3Dホログラフィックイメージングが需要の中核を占める

3Dホログラフィックイメージングは2025年に収益の69.23%を占め、ホログラフィックイメージング市場における主要な次元となっています。需要は医療画像診断、外科ナビゲーション、産業ワークフローにおける深度分解可視化から生じており、平面レンダリングでは限られた空間的文脈しか提供できません。臨床医および産業ユーザーは、実際の作業環境における複雑な構造の解釈を改善するため3Dシステムを好みました。このセグメントの規模はまた、より狭いディスプレイまたはセキュリティアプリケーションに焦点を当てた代替手段よりも強い検証と技術的成熟度を反映しています。

3Dホログラフィックイメージングはまた最も成長の速い次元であり、2031年までに26.67%のCAGRで拡大する見込みで、最大のセグメントが最速の速度で勢いを増していることを示しています。このトレンドは、ホログラフィックイメージング市場が最も強力なユースケースサポートを持つフォーマットを中心に深化していることを示しています。RealView Imagingの2026年の構造的心臓修復におけるリアルタイム融合ホログラフィック可視化の特許出願は、3D機能がサブ秒の手術レベルのレンダリング要件に向けてどのように進歩したかを示しました。比較として、2Dホログラフィックイメージングは、深度の欠如を低コストで補えるセキュリティラベル、認証、および装飾的な産業用途において引き続き関連性を持っています。

技術別:レンズレスホログラフィーがコスト構造を再形成

デジタルホログラフィーは2025年に39.34%のシェアで技術分野をリードし、長い実験室の歴史とレーザーおよび検出器アレイの確立されたサプライチェーンに支えられています。ユーザーがそのワークフローとパフォーマンスプロファイルを理解しているため、研究、産業検査、および専門医療画像診断全体で重要性を維持しました。より深い参照インストールのベースはまた、ホログラフィックイメージング市場に参入する新規バイヤーの知覚リスクを低下させました。この親しみやすさは、より破壊的な代替手段よりも実証済みの光学アーキテクチャを優先する環境での調達を支援しました。

レンズレスホログラフィーは2031年までに23.35%のCAGRで成長する予測で、プラットフォームアーキテクチャ別のホログラフィックイメージング市場規模において最も成長の速い技術となっています。従来のレンズアセンブリを取り除くことで重量が軽減され、ポータビリティが向上し、ポイントオブケアイメージング、マイクロフルイディクス、フィールド検査のコスト構造が改善されます。2026年3月のJournal of Opticsの論文では、AIベースの位相復調がレンズレスおよび従来のオフアクシスデジタルホログラフィック干渉法全体で画質を改善し、ソフトウェアがフォーマット全体の共通イネーブラーとなったことが示されました。レーザーベースのホログラフィーとコンピュータ生成ホログラフィーは大型フォーマットディスプレイセキュリティアプリケーション、シミュレーションで引き続き重要であり、Lyncee Tec SAはデジタルホログラフィック顕微鏡において集中したリーダーシップを発揮し続けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:医療画像診断が収益基盤を保持しながら計画ツールが拡大

医療画像診断は2025年に32.88%のシェアを獲得し、用途別ホログラフィックイメージング市場の中心に位置しています。このセグメントは放射線科、心臓病学、腫瘍学における確立された使用から恩恵を受けており、再構成されたCTおよびMRIデータが標準的なワークステーションよりも解剖学的関係をより明確に提示します。病院および専門家は、治療決定前のより良い可視化をサポートするためにこの機能を評価しました。医療画像診断はまた、コア病院ワークフローおよび大規模な患者数と一致しているため、いくつかの新しいユースケースよりもスケールへの道が明確でした。

外科手術計画およびナビゲーションは最も成長の速い用途であり、ユースケース別ホログラフィックイメージング市場規模において2031年までに12.78%のCAGRで拡大する予測です。成長は、より良いリハーサル、より強い解剖学的理解、および合併症リスクと手術時間を削減する可能性と結びついています。2025年のActa Neurochirurgicaの論文では、複雑な視床腫瘍手術計画のための複合現実ホログラフィックオーバーレイが検証され、リスク評価時間の短縮とアプローチ選択への自信の向上が示されました。医学教育もホログラフィックシミュレーションが一部の遺体解剖学および手術トレーニングを代替できるとして拡大しており、産業検査、コンシューマーディスプレイ、研究イメージングが引き続き用途基盤を広げています。

エンドユーザー別:病院が支出をリードしながら学術機関が普及を加速

病院およびクリニックは2025年に35.55%のシェアを占め、ホログラフィックイメージング市場における最大のエンドユーザーグループとなっています。そのリードは、臨床グレードのプラットフォームが実際のケア環境に展開された放射線科、インターベンショナル心臓病学、外科ナビゲーションでの直接使用を反映しています。これらの機関はワークフロー価値、償還可能性、および調達基準をテストしたため、より広範な採用に影響を与えました。システムが病院実践で効果的であることが証明されると、その信頼性は通常、隣接するバイヤーグループ全体で向上しました。

研究・学術機関は2031年までに24.66%のCAGRで成長する予測で、ホログラフィックイメージング市場のエンドユーザーの中で最速のペースです。グラント資金、トランスレーショナル研究プログラム、および教育病院との緊密なつながりが、このセグメントが特に細胞療法、再生医療、計算生物学において早期に技術を採用するのに役立っています。Phase Holographic Imaging ABの家畜体外受精におけるHoloOocyteの方向性は、研経路が非侵襲的評価ワークフローを中心に新しいユーザーカテゴリーを生み出す方法を示しました。診断ラボ、OEM、防衛組織は病理学、下流光学統合、構造試験、安全なイメージングユースケースを通じて深みを加え、機関医療と研究が引き続き市場開発を導いています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年にホログラフィックイメージング市場シェアの40.56%を保持し、地域リーダーシップを維持しました。この地域はFDA認可プラットフォーム、学術医療センターの密なネットワーク、および技術ベンダーとバイヤーへの強力な資本アクセスから恩恵を受けました。FDAの経路は臨床的証拠が明確な場合に商業化を加速させ、4DMedicalのCT:VQが2025年9月に510(k)認可を取得し、7ヶ月以内に米国の6つの主要学術医療センターに展開されたことに見られます。米国はまたエリート病院を超えて拡大し、2026年5月の商業契約により10州の170以上のSimonMed外来センターに先進的なイメージング技術が展開され、通常の外来環境での広範な採用が示されました。

欧州はホログラフィックイメージング市場において2番目に大きな地域ブロックであり続け、ドイツ、英国、フランスが主要な需要センターとして機能しています。ドイツは精密光学クラスターを通じて採用とサプライを支援し、製造の深みと研究機関および産業ユーザー間の強いつながりを提供しました。EU医療機器規制は診断プラットフォームの商業化タイムラインを12〜24ヶ月延長しましたが、コンプライアンス後の購入者の信頼を向上させました。このトレンドは2026年3月に4DMedicalがCT:VQのCEマーク認証を取得し、欧州展開を支援するために8,300万オーストラリアドルの私募増資を発表したことで関連性を増しました。

アジア太平洋は最も成長の速い地域であり、23.56%のCAGRで拡大し、地域別ホログラフィックイメージング市場規模において最強の勢いを示しています。中国は光学製造スケールとARおよび医療ホログラフィーに使用される主要コンポーネントへの戦略的管理の強化を組み合わせることで重要な役割を果たしました。Nika Opticsの2026年6月の自動化された導波路生産ラインの立ち上げは、天津で年間100万ユニット、天津と広州を合わせて130万ユニットの生産能力を持ち、このサプライサイドの強みを浮き彫りにしました。日本と韓国は半導体とフォトニクスエコシステムを通じて需要を支援し、インドは採用経路の初期段階にあり、病院主導よりも研究主導の傾向が強いままでした。中東・アフリカと南米は全体的な貢献は少ないものの、GCC病院の近代化とブラジルの民間病院ネットワークが選択的な需要ポケットを生み出し、ホログラフィックイメージング市場の長期的な形成において引き続き重要です。

競争環境

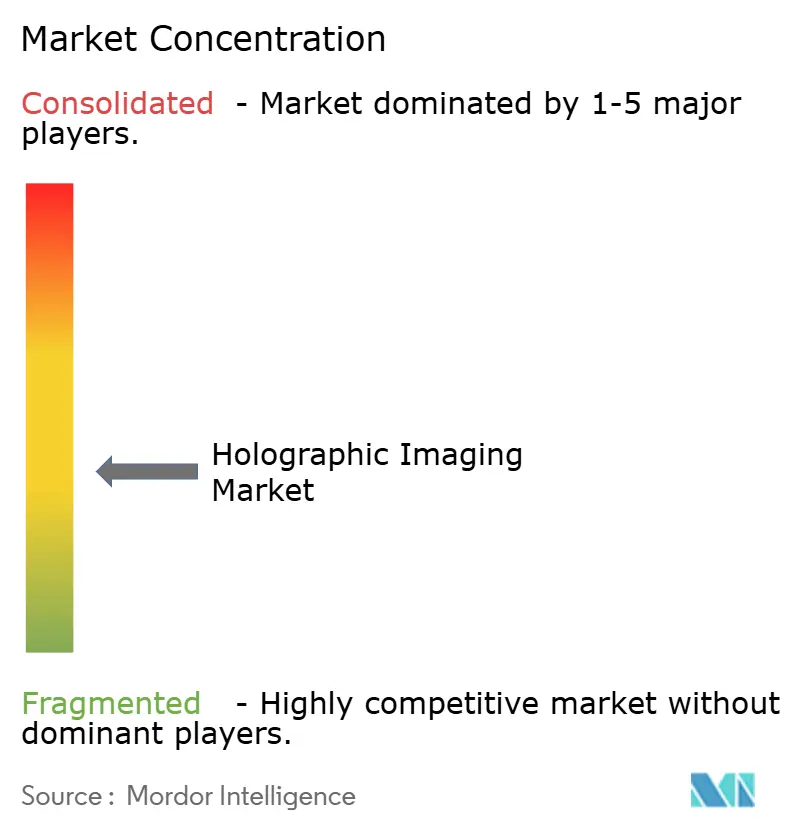

ホログラフィックイメージング市場は中程度に分散したままであり、単一の企業が総アドレス可能スペースの大部分を支配していません。競争には、純粋なディスプレイ専門企業、臨床ホログラフィー開発者、産業計測企業、およびホログラフィックコンテンツ機能を持つ空間コンピューティングプラットフォームプロバイダーが含まれます。この構造はバイヤーに複数の選択肢を提供しますが、相互運用性とプラットフォーム統合に関する課題を生じさせます。その結果、デバイスパフォーマンスと使いやすいソフトウェア、ワークフロー互換性、信頼できる証拠を組み合わせた企業が市場ポジションを強化しました。

戦略的優先事項はホログラフィックイメージング市場内のプレイヤータイプによって異なりました。臨床専門企業は規制の進展、病院での検証、手術価値の証拠に焦点を当て、ディスプレイ重視の企業はハードウェアパフォーマンス、ユーザーエクスペリエンス、より広いチャネルリーチを優先しました。WiMi Hologram Cloudは2025年度に3億4,710万人民元の純利益を報告し、前年比235.9%増となり、ホログラフィックの能力を単一のエンドマーケットではなく複数の商業的垂直市場に結びつけた場合に企業がスケールを達成できることを示しました。Avalon Holographicsは2025年5月にNOVACの発売で競争の水準を引き上げ、総資金6,500万米ドルと61件の特許に支えられ、真のホログラフィックディスプレイ技術をライトフィールドの代替手段に対して位置づけました。

ホワイトスペースの機会は、ポータブルレンズレスシステム、半導体検査ツール、および既存のイメージングハードウェアを置き換えるのではなくその上で動作するAIネイティブ再構成ソフトウェアにおいて引き続き見られました。DeepEn GmbHは、シード資金とEICトランジション支援に支えられ、到達困難な神経および腫瘍組織向けのレンズレスホログラフィック内視鏡を開発することで新興の専門化を示しました。MicroCloud Hologramの2026年4月の量子鍵配送と位相変調ホログラフィックイメージングを組み合わせた特許作業は、波面符号化機能が安全な認証および通信ユースケースに移行したことを示しました。特許管理は、設計の自由度が狭まっている導波路ジオメトリと光変調効率において、ディスプレイハードウェアでより重要になっています。

ホログラフィックイメージング業界リーダー

Eon Reality Inc.

Holoxica Limited

Holoscene, Inc.

Phase Holographic Imaging AB

RealView Imaging Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Nika Opticsが世界初の自動化されたホログラフィック導波路生産ラインを立ち上げ、天津で年間100万ユニット、天津と広州を合わせて130万ユニットの生産能力を持ちます。

- 2026年5月:4DMedicalがSimonMed Imagingと3年間の契約を締結し、米国10州の170以上の外来センターにCT:VQとLDAfを展開します。

- 2026年4月:MicroCloud Hologramが量子鍵配送プロトコル、量子乱数生成、および位相変調ホログラフィックイメージングを組み合わせた認証システムを開発・特許取得しました。

- 2025年12月:Phase Holographic Imaging ABがHoloMonitor NGを発売し、4倍の高解像度、AIによる自動細胞セグメンテーション、およびQMS準拠アーキテクチャを特徴としています。

グローバルホログラフィックイメージング市場レポートの範囲

レポートの範囲によると、ホログラフィックイメージングとは、物体から反射された光を記録し、ホログラムとして知られる高度にリアルな3D画像に再構成する写真技術です。従来の2D写真とは異なり、光の強度と位相の両方をエンコードします。これにより、移動するにつれて3D画像が視点を変え、真の深度とリアリズムを与えます。

ホログラフィックイメージング市場は、提供形態、次元、技術、用途、エンドユーザーによってセグメント化されています。提供形態別では、市場はハードウェ、ソフトウェア、サービスを含みます。次元別では、市場は2Dホログラフィックイメージングと3Dホログラフィックイメージングにセグメント化されています。技術別では、市場はデジタルホログラフィー、レンズレスホログラフィー、レーザーベースのホログラフィー、コンピュータ生成ホログラフィーにセグメント化されています。用途別では、市場は医療画像診断、外科手術計画およびナビゲーション、医学教育およびトレーニング、産業検査および計測、コンシューマーエレクトロニクスおよびディスプレイ、研究・学術イメージング、その他にセグメント化されています。エンドユーザー別では、市場は病院およびクリニック、診断ラボ、研究・学術機関、原装備品メーカー、産業企業、防衛組織にセグメント化されています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 2Dホログラフィックイメージング |

| 3Dホログラフィックイメージング |

| デジタルホログラフィー |

| レンズレスホログラフィー |

| レーザーベースのホログラフィー |

| コンピュータ生成ホログラフィー |

| 医療画像診断 |

| 外科手術計画およびナビゲーション |

| 医学教育およびトレーニング |

| 産業検査および計測 |

| コンシューマーエレクトロニクスおよびディスプレイ |

| 研究・学術イメージング |

| その他 |

| 病院およびクニック |

| 診断ラボ |

| 研究・学術機関 |

| 原装備品メーカー |

| 産業企業 |

| 防衛組織 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 提供形態別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 次元別 | 2Dホログラフィックイメージング | |

| 3Dホログラフィックイメージング | ||

| 技術別 | デジタルホログラフィー | |

| レンズレスホログラフィー | ||

| レーザーベースのホログラフィー | ||

| コンピュータ生成ホログラフィー | ||

| 用途別 | 医療画像診断 | |

| 外科手術計画およびナビゲーション | ||

| 医学教育およびトレーニング | ||

| 産業検査および計測 | ||

| コンシューマーエレクトロニクスおよびディスプレイ | ||

| 研究・学術イメージング | ||

| その他 | ||

| エンドユーザー別 | 病院およびクニック | |

| 診断ラボ | ||

| 研究・学術機関 | ||

| 原装備品メーカー | ||

| 産業企業 | ||

| 防衛組織 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のホログラフィックイメージングの現在の規模は?

ホログラフィックイメージング市場規模は2026年に15.9億米ドルであり、22.56%のCAGRで2031年までに53.9億米ドルに達する予測です。

どの提供形態セグメントが収益創出をリードしていますか?

ハードウェアは2025年に41.65%のシェアで現在の収益構成をリードしており、光学部品と専用システムが依然としてほとんどの展開の基盤となっているためです。

提供形態別で最も成長の速いセグメントはどれですか?

サービスは最も成長の速い提供形態であり、ベンダーがサブスクリプション、キャリブレーション、マネージドサービスモデルへと移行するにつれて、2031年までに24.93%のCAGRで拡大する見込みです。

3Dホログラフィックイメージングがなぜこれほど注目を集めているのですか?

3Dホログラフィックイメージングは2025年に69.23%のシェアを保持し、バイヤーが臨床および産業環境における真の深度可視化を評価するため、26.67%のCAGRで最も成長の速い次元でもあります。

現在最も強い地域はどこですか?

北米はFDA認可プラットフォーム、学術医療センターの採用、および強力な商業資金調達条件により、2025年に40.56%のシェアでリードしています。

2031年までに最も速く成長する地域はどこですか?

アジア太平洋は中国の光学製造スケールと地域全体の医療およびフォトニクスインフラへの投資増加により、23.56%のCAGRで成長する見込みです。

最終更新日: