HIV自己検査キット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

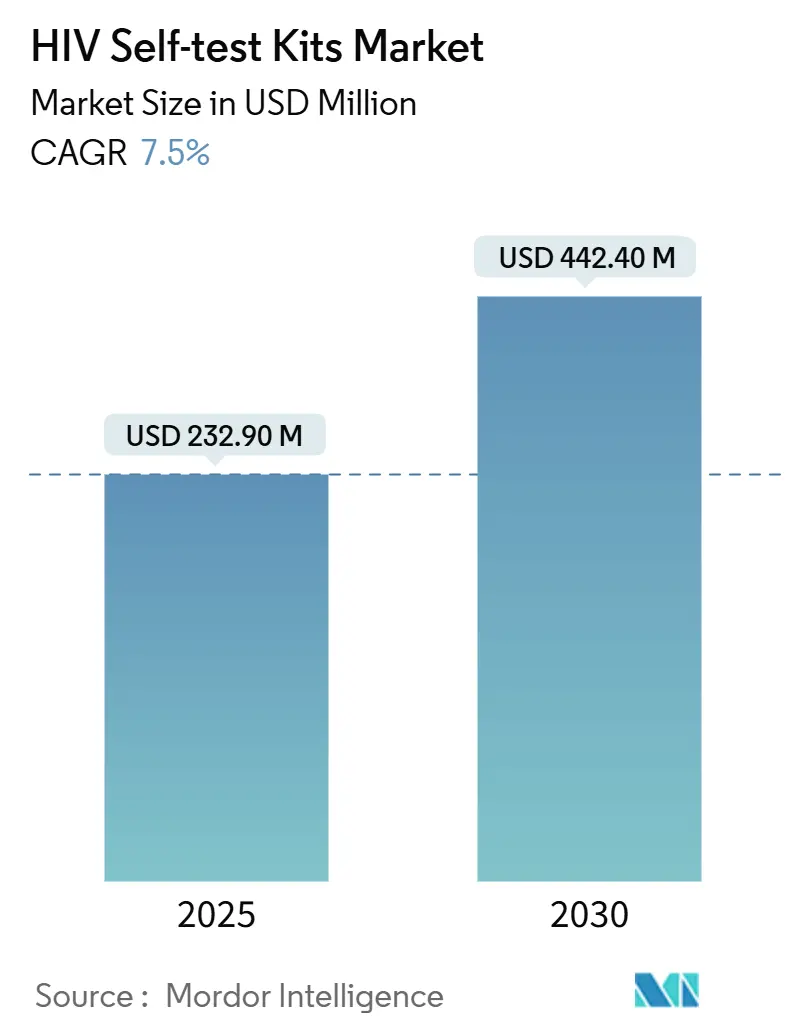

| 市場規模 (2025) | 232.90 百万米ドル |

| 市場規模 (2030) | 442.40 百万米ドル |

| 成長率 (2025 - 2030) | 7.50% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHIV自己検査キット市場分析

HIV自己検査キット市場規模は2025年に2億3,290万米ドルであり、7.50%のCAGRで2030年までに4億4,240万米ドルに達する見込みです。需要の集約は、施設ベースの検査から消費者主導の診断へのシフトに伴い進んでおり、より多くのプラットフォームがWHO事前認定を取得し、調達機関が自己検査のガイドラインを正式化しています。小売薬局および電子商取引による流通がアクセスを拡大し、個人情報に配慮した配送を導入し、四半期ごとの検査スケジュールに適したサブスクリプション補充をサポートしています。プログラムスポンサーはPrEP経路内に自己検査を組み込んでおり、これによりHIV自己検査キット市場における定着率が向上し、定期的な消費パターンが安定しています。リーダー対応デバイスおよび分子フォーマットは、早期感染検出に対応し、結果をデジタルケアシステムおよびサーベイランスワークフローに統合するために台頭しています。

主要レポートのポイント

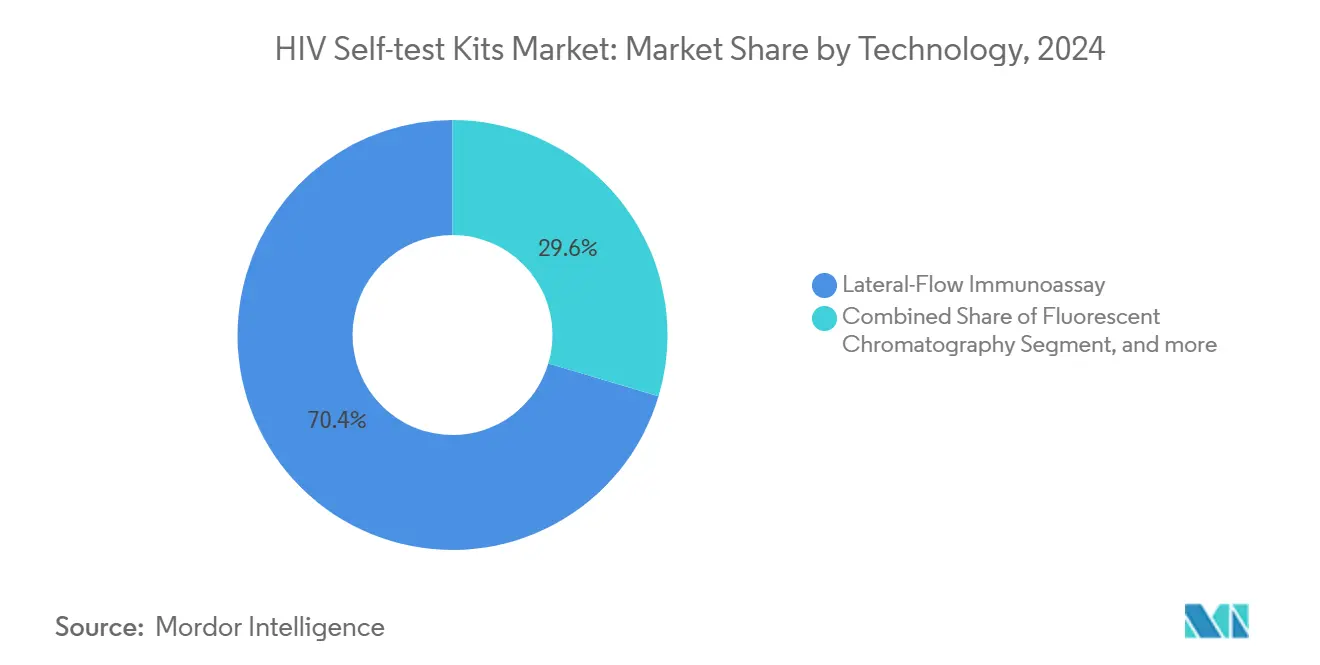

- 技術別では、ラテラルフローイムノアッセイが2024年に70.4%の収益シェアをリードしました。分子およびリーダー対応在宅検査は2030年まで8.95%のCAGRで成長する見込みです。

- サンプルタイプ別では、血液ベースの指先穿刺デバイスが2024年に55.7%のシェアを保持しました。口腔液検査は9.43%のCAGRで拡大する予測です。

- 検査世代別では、第2世代検査が2024年に58.8%のシェアを占めました。第3世代デバイスは2030年まで8.43%のCAGRで成長する見込みです。

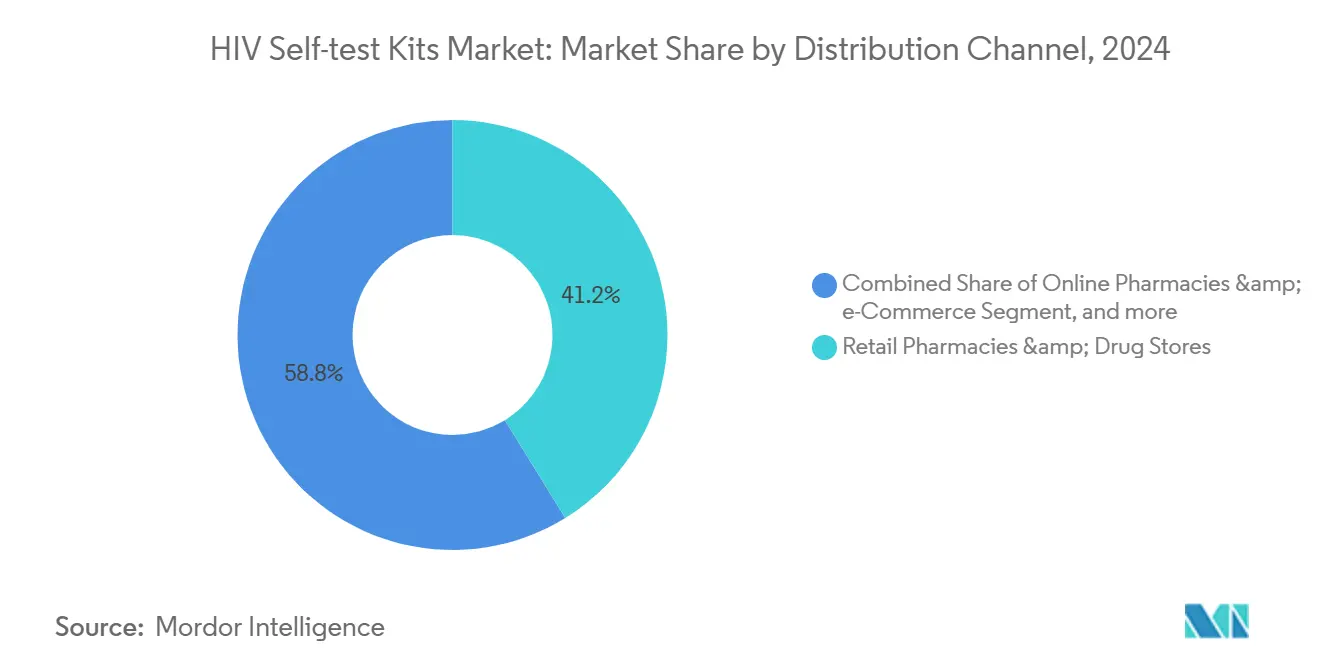

- 流通チャネル別では、小売薬局およびドラッグストアが2024年の販売量の41.2%を占めました。オンライン薬局および電子商取引プラットフォームは9.87%のCAGRで成長する見込みです。

- 用途別では、ポイントオブケア検査が2024年に57.7%の用途シェアを保持しました。在宅検査は2030年まで8.78%のCAGRで成長する見込みです。

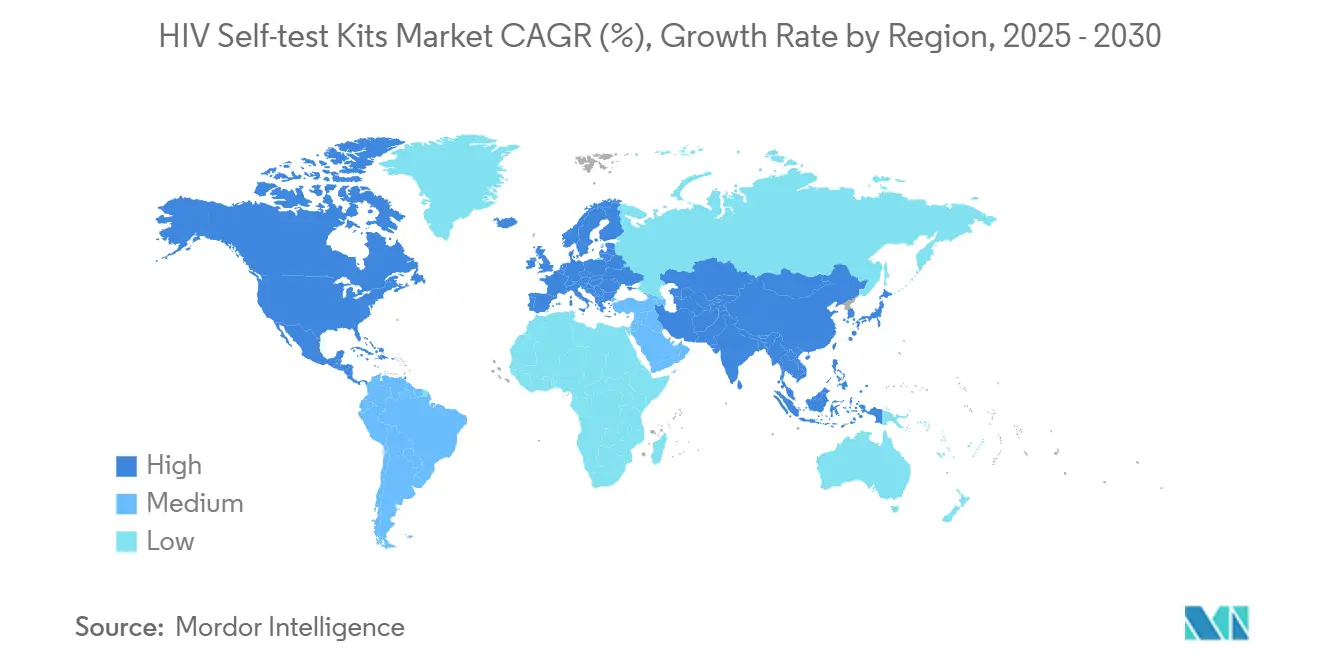

- 地域別では、北米が2024年の収益の42.5%を占めました。アジア太平洋地域は2030年まで8.54%のCAGRで最も速い地域成長を示す見込みです。

グローバルHIV自己検査キット市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府主導の国家HIV検査イニシアチブ | +1.80% | グローバル;北米・欧州で最も強い | 中期(2~4年) |

| 自己検査調達に向けた寄付者資金および国際保健助成金の増加 | +1.20% | サハラ以南アフリカ、アジア太平洋 | 長期(4年以上) |

| 迅速ポイントオブケアイムノアッセイにおける技術的進歩 | +1.50% | グローバル | 短期(2年以内) |

| 小売・薬局ベースの流通ネットワークの拡大 | +0.90% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| HIV早期診断に関する公衆意識向上キャンペーンの拡大 | +0.80% | グローバル | 長期(4年以上) |

| デジタルヘルスエコシステムへのHIV自己検査の統合 | +1.30% | 先進市場での早期導入 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府主導の国家HIV検査イニシアチブ

大規模な公共プログラムが検査への構造的障壁を取り除いています。イングランドの救急部門オプトアウト検査の拡大は24か月で約200万件の検査を完了し、検査を受けた人の73%がこれまで一度も検査を受けたことがなかったことが判明しました。CDCのTogether TakeMeHomeプログラムは初年度に44万件の自己検査を配布し、そのうち24.1%が初めて検査を受ける人に提供されました。これは、集中調達と郵便注文ロジスティクスが全国規模の普及をいかに拡大できるかを示しています。[1]疾病管理予防センター、「連邦政府資金による消費者直接HIV自己検査配布プログラムの初年度の調査結果」、cdc.govスコットランドの2023年~2026年の排除計画は、スティグマ軽減戦略の中に自己検査を組み込んでおり、更新されたWHOガイドラインはPrEPの開始または維持のための自己検査を支持し、世界的な規制の調和を推進しています。[2]世界保健機関、「各国がPrEPおよびPEPのための自己検査に関するWHOの新勧告を採用」、who.intこれらのイニシアチブは予測可能な需要量を固定し、償還に関する議論を加速させます。中期的には、義務的な検査目標が予算制約のある環境でもキットの普及を持続させると予想されます。

自己検査調達に向けた寄付者資金および国際保健助成金の増加

PEPFARがアフリカの工場から2025年までに1,500万件の検査を調達するというコミットメントは、輸送コストを削減し納期を短縮する地域製造へのシフトを示しています。CDCファウンデーションが53のコミュニティ組織に500万米ドルを投入したことは、ラストマイル流通に対する小規模助成金の触媒効果を示しています。ユニットエイドの地域製造施設はさらに供給を多様化し、輸入依存国の通貨リスクを軽減します。しかし、クリントン・ヘルス・アクセス・イニシアチブは2025年までに95億米ドルの資金ギャップを警告しており、ブレンドファイナンスメカニズムへの圧力が生じています。持続的な寄付者資金の流入は、分子キットの価格プレミアムを吸収し、人道的危機のための備蓄を確保するために引き続き重要です。

迅速ポイントオブケアイムノアッセイにおける技術的進歩

ノースウェスタン大学のナノメカニカルプラットフォームは数分で結果を提供し、急性期の抗原を検出することで、従来の抗体検査のウィンドウ期間を軽減します。NIHが資金提供するプロジェクトは、ウイルス再燃モニタリング機能を備えた5米ドル以下の自己検査の商業化を目指しており、実験室PCR感度との同等性が期待されます。パターン化された乾燥血漿スポットカードはヘマトクリット変動に関連する前分析エラーを削減し、RT-PCRラテラルフローハイブリッドは82.29 RNAコピー/mLの検出限界に達し、高スループットNATシステムに匹敵します。急速に進化する小型化により、キットのサイズと輸送重量が圧縮され、新たな消費者直接チャネルが開拓されると予想されます。

小売・薬局ベースの流通ネットワークの拡大

WalgreensはKFFのGreater Than HIVと提携し、550店舗で無料検査を提供し、大型チェーン店が日常的な環境での検査を標準化する可能性を示しました。Bootsのプライベートブランドキットの発売は、英国での市販小売にモデルを拡大しました。ブライトンのサウナにおけるデジタル自動販売機のパイロットは、クリニックが閉まっている時間帯に、アクセスが困難なグループに個人情報に配慮したアクセスを提供します。ケニアのePrEPパイロットは、オンライン薬局とPrEP適格性のための遠隔診療を統合しており、このモデルは他のモバイル活用が進む市場にも広がる可能性があります。薬局が遠隔医療キオスクを統合するにつれて、ケアへの連携ギャップが縮小し、リピート購入率と処方転換が向上すると予想されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興地域におけるサプライチェーンの混乱と製造能力の限界 | –1.1% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 中期(2~4年) |

| 自己検査キットに対する可変的な償還政策と保険適用の欠如 | –0.8% | グローバル;中所得国で深刻 | 長期(4年以上) |

| 保守的なコミュニティにおける自己検査普及を制限する社会文化的スティグマ | –0.9% | 中東・北アフリカ、世界中の保守的な地域 | 長期(4年以上) |

| 検査後のケアへの連携インフラの不足 | –0.7% | 世界中の農村部および資源が限られた環境 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興地域におけるサプライチェーンの混乱と製造能力の限界

2020年~2021年のCOVID-19期間は、輸入依存がHIV検査の入手可能性をいかに麻痺させるかを明らかにしました。輸送のボトルネックにより、東アフリカの一部では数か月にわたる在庫切れが発生しました。セネガルのdiaTROPIXとナイジェリアのCodix Bio施設が地域の生産能力を追加している一方で、スケーラビリティの課題は依然として残っています。ISO-13485認証とWHO事前認定には数年のデータと資本支出が必要です。欧州のIVDR規則はHIV検査を高リスクに再分類し、認定機関の審査予算を持たない小規模メーカーを圧迫しており、2027年まで世界的なキットの多様性が縮小する可能性があります。これらの要因により、分子フォーマットとラテラルフローフォーマットの価格差が拡大し、寄付者の予算が圧迫される可能性があります。

自己検査キットに対する可変的な償還政策と保険適用の欠如

米国の医療費負担適正化法の予防サービス義務は自己検査に一律には適用されず、2025年にメディケアがHIV/AIDSを慢性疾患管理プログラムに追加したにもかかわらず、多くのユーザーが自己負担を強いられています。[3]連邦官報、「メディケアプログラム;メディケアアドバンテージおよびメディケア処方薬給付プログラムへの変更」、federalregister.gov中所得国はより大きな障壁に直面しており、オンラインPrEP研究におけるケニアの購入者は月額11.77米ドルを支払う意思があり、これは現地の日当収入を超える金額です。西ケニアのコストモデルは、コミュニティモビライザーなどのキット以外の費用が総流通予算の30%を占めることを示しており、これらのコストは保険でほとんどカバーされません。一貫性のない支払い経路は、小売業者が高マージンの分子キットを在庫する意欲を削ぎ、技術普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:分子技術の収束がラテラルフロー優位性に挑戦

ラテラルフローイムノアッセイ技術は2024年に70.4%のシェアを保持しており、低製造コスト、短い結果時間、ラストマイル流通をサポートする常温安定性に支えられています。これらのデバイスはHIV-1およびHIV-2抗体を単純な視覚的ラインで検出し、電力やリーダーを必要としないため、寄付者が資金提供する大量配布に適しています。分子およびリーダー対応在宅検査は、購入者がより高い感度と強力なデジタル統合を求めるにつれて、2030年まで8.95%のCAGRで成長する見込みです。後期開発段階にある新しい分子フォーマットは、等温増幅またはCRISPRベースの検出に依存して診断ウィンドウを10日未満に短縮します。1分で結果が得られるフロースループラットフォームも足場を築きましたが、寄付者チャネルでの価格逆風に直面しています。HIV自己検査キット市場は、精度、使いやすさ、文書化のバランスを取るデザインを引き続き支持しています。

LFAの優位性は、早期感染ギャップを埋め、サーベイランスシステムに統合できる監査可能なタイムスタンプ付き出力を提供する必要性によって試されています。リーダー対応デザインは誤解釈エラーに対処し、非補助環境での一貫性を向上させます。接続性は、四半期ごとの検査を追跡するPrEPプログラムや公衆衛生チームの報告の摩擦を軽減します。これらの優先事項は調達において可視化されており、入札はますますデジタル機能と早期感染における検証済みパフォーマンスを求めています。メーカーはそれに応じてラインを適応させており、コストパリティがHIV自己検査キット市場における主流採用の閾値として残っています。LFAは価格に敏感な環境で存続し、分子および接続フォーマットは規制された小売および管理ケアチャネルで拡大します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

サンプルタイプ別:血液ベースの優位性にもかかわらず口腔液検査が台頭

血液ベースの指先穿刺デバイスは2024年に55.7%のシェアを維持しており、複数のプラットフォームに対するWHO事前認定と毛細管サンプリングを行うプログラムにおけるトレーニングの習熟度に支えられています。指先穿刺検査はフィールド条件で高い感度を発揮し、広い温度範囲で確実に動作します。口腔液検査は、初めて検査を受ける人や青少年が非侵襲的な採取を好むため、2030年まで9.43%のCAGRで拡大する見込みです。2024年時点で、OraQuickはWHO事前認定を受けた唯一の口腔液自己検査であり、これが寄付者の入札を形成し、唾液ベースのキットのプレミアム価格を支持しました。唾液検査は、抗体価が低くウィンドウ期間が長いため、感度において血液検査をわずかに下回っています。尿ベースの自己検査は、抗体濃度が低く感度が不足しているため、規制上の障壁に直面し、依然として限定的です。

唾液の軌跡は、ウィンドウギャップを埋めるためにp24抗原検出を追加する第2世代アッセイに依存しています。検証されれば、これらのプラットフォームは非侵襲的な採取を維持しながら指先穿刺のパフォーマンスに匹敵し、躊躇するユーザーの間での採用を広げる可能性があります。そのシフトはまた、非侵襲的サンプルがランセットや採取ステップに関連するユーザーエラーを減らすため、遠隔医療フローとの統合をサポートします。HIV自己検査キット市場は、精度が維持される場合にこのような使いやすさの向上に反応します。それまでの間、指先穿刺プラットフォームは、早期検出が重要なPrEPモニタリングなどの急性リスク環境でデフォルトとして残ります。プログラム設計は、両方のモダリティをカバーする在庫戦略を持ち、リスクと好みによってユーザーをセグメント化する可能性があります。

検査世代別:第3世代の台頭はウィンドウ期間への圧力を反映

第2世代検査は2024年に58.8%のシェアを占め、寄付者リストに定着しており、製造が比較的簡単です。単一抗原コーティングを使用し、血清学的タイムラインの後半で結果を提供するため、定期的なスクリーニングには適していますが、急性リスクモニタリングとはあまり一致しません。第3世代デバイスは、入札スコアリングと規制審査が早期検出を優先するにつれて、2030年まで8.43%のCAGRで成長する見込みです。米国および欧州連合の規制当局は、市販前承認においてより高い感度プロファイルをますます支持しており、これにより生産は二重抗原、IgM対応デザインに向かっています。WHOの2024年の事前認定基準の更新もスコアリングにおいてより短いウィンドウ期間を評価しています。抗体とp24抗原検出を組み合わせた第4世代自己検査は商業化に向けて進んでおり、発売後はレガシーフォーマットに圧力をかけることになります。

世代交代は、第3世代の卸売価格が第2世代の同等品より高いため、公共購入者にとって価格上の考慮事項をもたらします。寄付者の予算は、プログラムを目標支出内に収めるテスト単価上限とパフォーマンス向上を調整する必要があります。メーカーは、単価を上げずに入札価値を高めるために、トレーニング、デジタルサポート、またはロジスティクスサービスを含めることで価格差を相殺できます。HIV自己検査キット市場は、国が地域またはリスクグループ別にアップグレードを段階的に実施するにつれて、複数年の枠組み合意内で世代混合供給を示す可能性があります。時間の経過とともに、パフォーマンスベースの調達が古いフォーマットの置き換えを加速するはずです。この移行のペースは、規制承認のタイミングとアップグレードサイクル中にメーカーがマージンを管理する意欲に依存します。

流通チャネル別:電子商取引が薬局の優位性を崩す

小売薬局およびドラッグストアは、来客数、薬剤師の指導、および適格購入者の保険処理により、2024年の流通量の41.2%を保持しました。主要チェーンはコンドームや緊急避妊薬の隣の性的健康コーナーに自己検査を配置し、スティグマなしに当日購入を標準化しました。薬局の環境はまたPrEP調剤と一致しており、補充時の機会的な追加購入を可能にします。オンライン薬局および電子商取引プラットフォームは、プライバシー、常時アクセス、およびサブスクリプションモデルが新規ユーザーを引き付けるにつれて、9.87%のCAGRで成長する見込みです。Amazonのマーケットプレイス、専門電子小売業者、および統合遠隔医療サービスは、単一のチェックアウトでキットとカウンセリングおよびより広範なSTIパネルを組み合わせています。これらの統合オファリングは平均注文額を引き上げ、自動化された四半期ごとの出荷を通じてアドヒアランスを促進します。

病院およびクリニックは、産前ケアおよび結核の共同スクリーニングプログラムで一般的な監督下検査を通じて控えめなシェアを占めました。公共プログラム、NGO、およびコミュニティ流通は、寄付者が資金提供する国において大きな単位量シェアを占め、支出サイクルに関連した定期的な急増がありました。電子商取引は流通コストを削減し、個人情報に配慮した購入をサポートします。これは多くの初めての検査者にとって優先事項です。薬局とデジタルチャネルは異なる購入者の動機に対応することが多く、一緒に最適化できます。HIV自己検査キット市場は、プログラムがリマインダーフローと登録ベースのアウトリーチを実装するにつれて、デジタルファーストの補充に向けてシフトし続けます。広範なチャネルカバレッジは、保険適用と寄付者資金の両方のコンテキストで販売するサプライヤーにとって現在の運用要件です。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:償還拡大に伴い在宅検査が台頭

ポイントオブケア検査は2024年に用途シェアの57.7%を保持しており、現場でのカウンセリングと確認経路を備えたクリニックおよびモバイル環境での監督下自己検査を反映しています。監督モデルはケアへの連携率が高く、サーベイランスシステムに構造化されたデータを提供します。施設での自己検査はまた、静脈穿刺ベースの迅速検査と比較して検査あたりのスタッフ時間を削減します。在宅検査は、支払者が郵送キットを償還する政策を採用し、デジタルサポートがアドヒアランスを向上させるにつれて、2030年まで8.78%のCAGRで成長する見込みです。複数の米国州のメディケイドプログラムは2024年に郵送自己検査キットの適用範囲を拡大し、クリニック受診と比較して完了ケースあたりの総検査コストを削減しました。民間保険会社は、四半期ごとのアドヒアランスと文書化された連携に支払いを結びつける価値ベースの取り決めを試験的に実施しています。

在宅使用は、組み込みリマインダー、前払い検査バウチャー、またはライブカウンセリングなしでは確認フォローアップにギャップが残っています。接続プラットフォーム内にこれらの機能を追加するプログラムは、より良いアドヒアランスと次のステップへの迅速な移行を報告しています。より多くのプランが在宅検査の適用範囲を採用するにつれて、ロジスティクスパートナーシップとデジタルコーチングが標準機能になります。HIV自己検査キット市場は、在宅検査がスタンドアロン製品ではなくサポートされたケア経路の一部として位置付けられる場合に恩恵を受けます。予測期間にわたって、監督下と在宅使用の組み合わせは、適用範囲が拡大し、事後検査サポートツールが普及するにつれて再バランスされる可能性があります。変化の速度は、資金調達政策と反応性ケースを処理する統合遠隔医療サービスの利用可能性を追跡します。

地域分析

2024年における北米の38.6%の収益優位性は、大規模な公共調達と成熟した償還経路に基づいており、Together TakeMeHomeの5年間で100万件の郵便注文キットという目標に例示されています。FDAの2024年のOraQuickの青少年使用承認により、14歳から17歳の約400万人の適格ユーザープールが拡大し、増分的なキット量を促進しました。カナダの複数サイト評価では、参加者の94.1%が補助なしで口腔液検査を正しく実施できることが判明し、この地域が診断を在宅に移行する準備ができていることを強化しました。メディケアがHIV自己検査を慢性疾患療法管理に統合するにつれて、小売業者のマージンが拡大し、プライベートブランドの発売をサポートすると予想されます。

欧州は協調的な排除ロードマップに従っています。英国は47の救急部門にわたる2,000万ポンドのオプトアウト拡大の一環として、2万件の自己検査を供給するために150万ポンドを割り当てました。EUのIVDR移行は共通の品質基準を奨励していますが、認定機関のキューが解消されるまで一時的にキットの多様性が減少する可能性があります。都市部のゲイ会場でのデジタル自動販売機のパイロットと薬局の展開は、マイクロターゲット流通が地域の公衆衛生戦略をいかに補完するかを示しています。しかし、普及率は依然として不均一であり、東欧および南欧は95-95-95カスケードで北欧諸国に遅れており、価格に敏感なラテラルフローキットの未開拓の成長を示しています。

アジア太平洋および中東・アフリカは最も高い成長余地を提供しています。中東・アフリカの2030年までの11.3%のCAGRは、2010年以降の新規感染者数の116%増加を反映しており、診断の迅速なスケールアップが求められています。アフリカ初のWHO事前認定ARV製造業者であるUniversal Corporation Kenyaは、キットのリードタイムを数週間に短縮できる広範なローカライゼーションを示しています。インドのSTAR IIIパイロットでは、ユーザーの88%が次回も自己検査を選択すると回答し、電子商取引での充足に向けた強い潜在需要が明らかになりました。中国のオンライン販売は2020年に500万件を超え、規制経路がHIV/梅毒デュアル自己検査を許可するようになり、ポートフォリオの多様化の余地を示しています。日本の2024年のデータは農村部での診断不足を示しており、分散型スクリーニングにおいて自己検査が果たせる重要な役割を浮き彫りにしています。

競合状況

HIV自己検査キット市場は中程度に分散しており、上位5社が2024年の年間キット出荷量の推定62%を占めています。OraSureの5,680万米ドルの収益とFDAの青少年ラベル拡張は口腔液検査でのリードを強化し、AbbottのPanbioキットは血液ベースのシェアを争っています。RocheによるLumiraDxのポイントオブケア資産の買収は、在宅フォーマットに波及する可能性のある統合分子プラットフォームへの移行を示しています。Trinity Biotechは、国家アルゴリズムへのTrinScreen製品の組み込みを活用してその規模以上の存在感を示し、SD BiosensorのWHO技術移転ライセンスは新興市場製造への道を開いています。

戦略的プレイブックは3つのレバーを中心に展開しています:青少年ラベリング、分子精度、およびデジタルエコシステム統合です。OraSureは遠隔医療プロバイダーと提携し、即時のケアへの連携ビデオ相談を提供しています。AbbottはBluetooth対応カートリッジをパイロット展開し、匿名化された結果をサーベイランスダッシュボードにアップロードし、公衆衛生購入者にアピールしています。Linear Diagnosticsなどの新規参入者は、100万ポンドのシード資金に支えられた5分間の指数増幅アッセイを急速に進めており、超高速フォーマットへのベンチャーキャピタルの流入の例です。この変動にもかかわらず、規制上のハードルは依然として重大であり、IVDR適合性とFDA 510(k)経路は数百万ドルの臨床検証予算を必要とし、新規承認のペースを抑制しています。

デジタルパートナーシップも同様に決定的です。Grindrのクリック可能な検査バナーはユーザーを無料キット注文ページにリダイレクトし、AmazonのBuy With Primeバッジは特定のキットのチェックアウトを加速します。BootsやCVSを含む小売薬局のプライベートブランドは2年以内にデビューすると予想され、ラテラルフロー製品のコモディティ化をさらに進めます。価格競争は激化しますが、高マージンの分子アッセイとコンパニオンアプリのサブスクリプションが収益防衛を提供します。全体として、ローカライズされた生産がロジスティクスコストを削減し、政府が自己検査を必須医薬品リストに追加するにつれて、競争の激しさは高まる見込みです。

HIV自己検査キット産業リーダー

OraSure Technologies

Abbott Laboratories

bioLytical Laboratories

Atomo Diagnostics

Chembio Diagnostics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Linear Diagnosticsが5分間のSTI/HIV迅速検査を進めるために100万ポンドを受領しました。

- 2025年2月:FINDとUnitaidがアフリカのキット供給を強化するためにダカールの地域診断プラントdiaTROPIXの立ち上げを支援しました。

- 2025年2月:OraSure TechnologiesがOraQuick HIV自己検査の最低年齢を14歳に引き下げるFDA承認を取得しました。

グローバルHIV自己検査キット市場レポートの範囲

レポートの範囲として、HIV自己検査キットは、個人が自宅でプライベートにHIVの状態を確認できる診断ツールです。通常、少量の血液または口腔液サンプルを採取し、数分以内に結果を提供します。これらのキットは早期発見を可能にし、秘密の検査を促進し、HIV検査サービスへのアクセスを増加させます。

HIV自己検査キット市場は、技術(ラテラルフローイムノアッセイ、免疫ろ過/フロースルー、蛍光クロマトグラフィー、新興分子/リーダー対応)、サンプルタイプ(血液、口腔液、尿)、検査世代(第2世代、第3世代、第4世代)、流通チャネル(小売薬局・ドラッグストア、オンライン薬局・電子商取引、病院・クリニック、公共プログラム/NGO・コミュニティ)、用途(在宅検査、ポイントオブケア検査、施設ベースの自己検査)、地域(北米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| ラテラルフローイムノアッセイ |

| 免疫ろ過/フロースルー(例:INSTI) |

| 蛍光クロマトグラフィー |

| 新興分子/リーダー対応在宅検査 |

| 血液(指先穿刺) |

| 口腔液 |

| 尿 |

| 第2世代 |

| 第3世代 |

| 第4世代 |

| 小売薬局およびドラッグストア |

| オンライン薬局および電子商取引 |

| 病院およびクリニック |

| 公共プログラム/NGOおよびコミュニティ流通 |

| 在宅検査 |

| ポイントオブケア検査 |

| 施設ベースの自己検査 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | ラテラルフローイムノアッセイ | |

| 免疫ろ過/フロースルー(例:INSTI) | ||

| 蛍光クロマトグラフィー | ||

| 新興分子/リーダー対応在宅検査 | ||

| サンプルタイプ別 | 血液(指先穿刺) | |

| 口腔液 | ||

| 尿 | ||

| 検査世代別 | 第2世代 | |

| 第3世代 | ||

| 第4世代 | ||

| 流通チャネル別 | 小売薬局およびドラッグストア | |

| オンライン薬局および電子商取引 | ||

| 病院およびクリニック | ||

| 公共プログラム/NGOおよびコミュニティ流通 | ||

| 用途別 | 在宅検査 | |

| ポイントオブケア検査 | ||

| 施設ベースの自己検査 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

HIV自己検査キット市場の現在の規模はどのくらいですか?

市場は2025年に2億3,290万米ドルを生み出し、2030年までに4億4,240万米ドルに達すると予測されています。

2030年までの自己検査キットの予測CAGRはどのくらいですか?

収益は7.55%のCAGRで拡大する見込みです。

現在の販売を支配している技術はどれですか?

ラテラルフローイムノアッセイが2024年の収益の70.4%を占めました。

最も速く成長している流通チャネルはどれですか?

オンライン薬局は、プライバシーへの懸念がユーザーを郵便注文キットに誘導するにつれて、19.3%のCAGRで拡大しています。

最も高い成長可能性を提供する地域はどこですか?

中東・アフリカは、感染率の上昇と寄付者資金により、2030年まで11.3%のCAGRで成長する見込みです。

米国で承認された自己検査へのアクセスを最近取得した年齢層はどれですか?

2024年に、FDAはOraQuickキットを14歳以上のユーザーに承認し、青少年の適用範囲を拡大しました。

最終更新日: