DRAMウェットプロセッシング向け高純度化学品市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

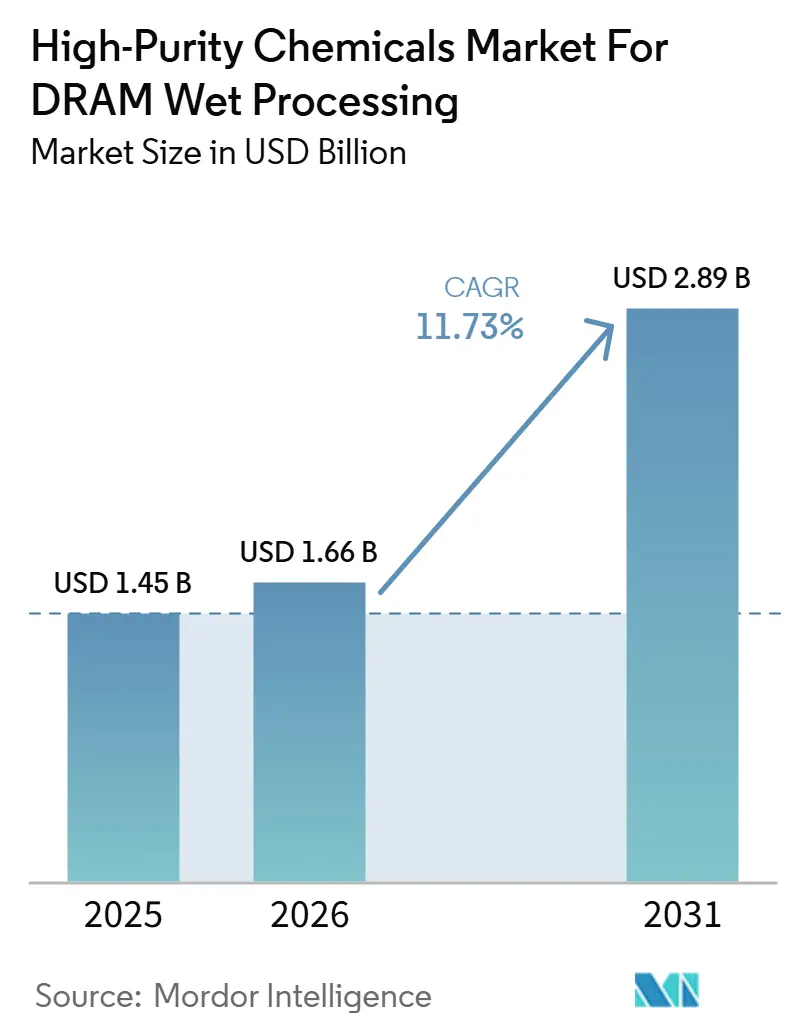

| 市場規模 (2026) | 1.66 十億米ドル |

| 市場規模 (2031) | 2.89 十億米ドル |

| 成長率 (2026 - 2031) | 11.73% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

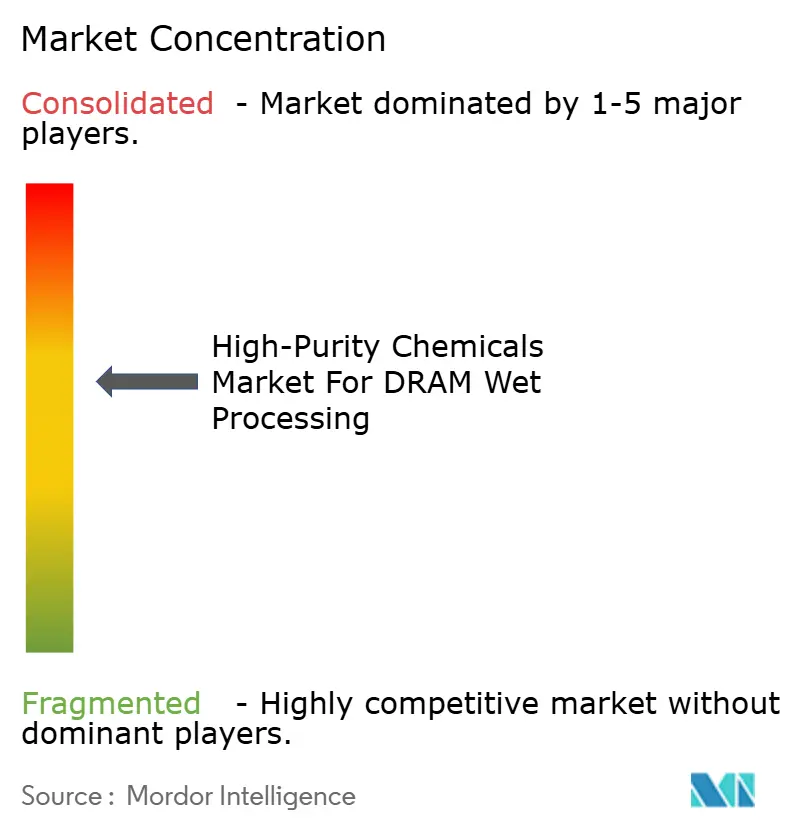

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるDRAMウェットプロセッシング向け高純度化学品市場の分析

DRAMウェットプロセッシング向け高純度化学品市場の規模は、2025年の14.5億米ドルから2026年には16.6億米ドルへと拡大し、2031年までに28.9億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 11.73%で成長します。成長はAI主導のメモリ需要と密接に連動しており、DRAMメーカーは先端キャパシティの拡大を続け、化学的負荷の高いプロセス世代へのさらなる移行を推進しています。ウェットプロセッシングはDRAM製造において中心的な役割を担っています。これはノードの微細化が進むにつれ、既存仕様を単に厳格化するだけでなく、ウェーハ1枚あたりの洗浄、エッチング、剥離、表面コンディショニングの工程数が増加するためです。これにより、認定済み化学品が繰り返し発生する生産フローを通じて消費され、ファブの建設サイクル時のみに限定されないことから、他の半導体材料カテゴリと比較して需要の耐性が高まっています。したがってサプライヤーの競争力は、一貫した超高純度の実行能力、重要原料への安定したアクセス、そして地域密着型の精製・包装拠点を通じた顧客サポート能力に依存します。その結果、先端グレードがより強固な価格規律を維持する一方、コモディティカテゴリは地域競争と原料価格変動からより大きな圧力を受ける市場構造となっています。

主要レポートの要点

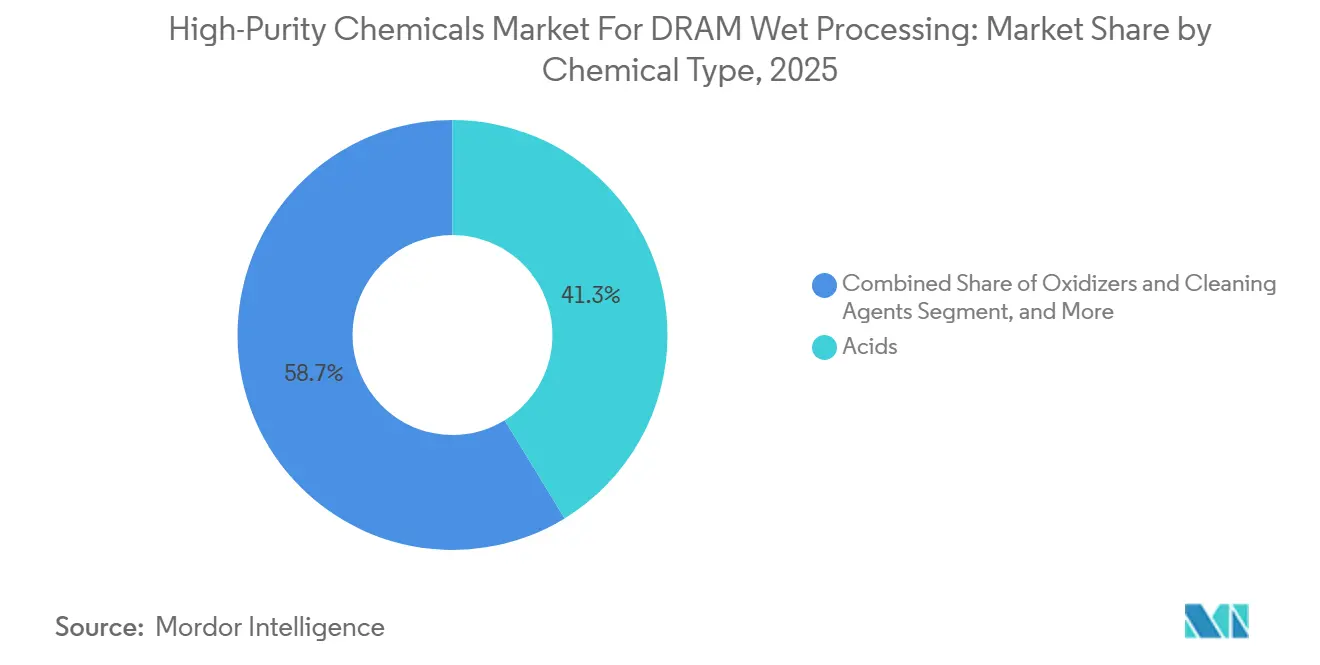

- 化学品タイプ別では、酸が2025年のDRAMウェットプロセッシング向け高純度化学品市場の41.26%を占め、酸化剤および洗浄剤は2031年までにCAGR 12.64%で成長すると予測されています。

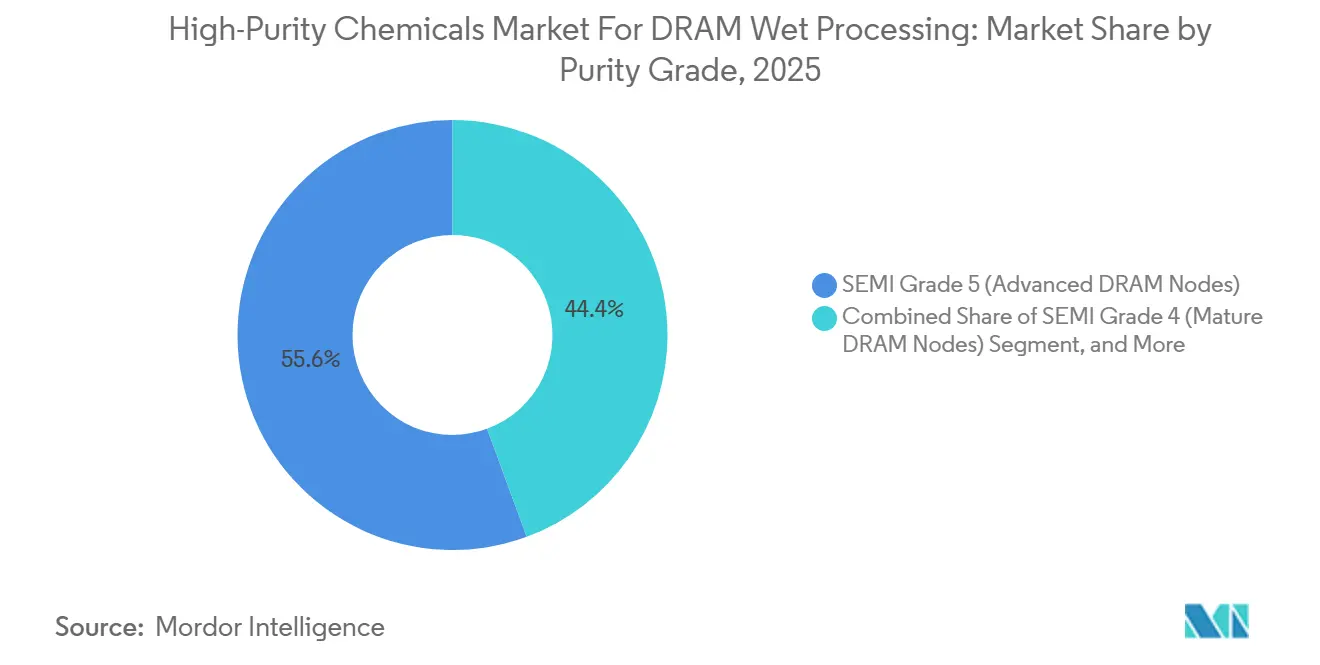

- 純度グレード別では、SEMIグレード5(先端DRAMノード)が2025年の売上高の55.61%を占め、新興の超高純度グレードおよびカスタマイズグレードは2031年までにCAGR 12.31%で拡大すると予測されています。

- DRAM製品タイプ別では、DDR5 DRAMが2025年の売上高の32.46%を占め、HBMは2031年までにCAGR 12.86%で成長すると予測されています。

- プロセス用途別では、ウェーハ洗浄が2025年のDRAMウェットプロセッシング向け高純度化学品市場の48.72%を占め、フォトレジスト剥離は2031年までにCAGR 12.78%で拡大すると予測されています。

- 地域別では、アジア太平洋地域が2025年の売上高の87.53%を占め、北米は2031年までにCAGR 12.93%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

DRAMウェットプロセッシング向け高純度化学品市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DRAMノードの微細化進展によるウェットクリーン強度の増大 | +3.2% | 韓国、台湾、日本の先端ノードファブに集中するグローバル規模 | 短期(2年以内) |

| 高帯域幅メモリの拡大による先端表面処理需要の促進 | +2.8% | 韓国、台湾、北米(インディアナ州およびテキサス州)への波及 | 短期(2年以内) |

| サブPPTリリオンレベルの厳格な汚染管理基準によるウェーハ1枚あたりの化学品消費量の増加 | +2.1% | グローバル規模、韓国および台湾の最先端ノードで最大の影響 | 中期(2~4年) |

| ファブの地産地消インセンティブによる新規キャパシティ全体での認定済み化学品購買の拡大 | +1.8% | 北米および欧州が中核、日本への波及 | 中期(2~4年) |

| デュアルソーシング要件による複数地域精製資産を持つサプライヤーへの優位性 | +0.9% | グローバル規模、現地供給が黎明期にある北米および欧州で最も顕著 | 長期(4年以上) |

| オンサイト化学品ブレンドおよび包装統合によるウェットプロセッシングにおける欠陥リスクの低減 | +0.7% | アジア太平洋地域が中核、北米での初期成果 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

DRAMノードの微細化進展によるウェットクリーン強度の増大

DRAMの新ノードが微細化するたびに、純度目標が厳格化されるだけでなく、ウェーハ1枚あたりのウェットクリーン工程数が増加し、DRAMウェットプロセッシング向け高純度化学品市場における繰り返し発生する化学品需要を押し上げ続けています。N90からA14までのプロセスノードを対象とした研究では、ウェットプロセッシングが完全な技術フロー全体の化学品消費量の35~59%を占め、先端ジオメトリにおいても支配的な化学品使用ブロックであり続けることが示されました。このパターンは、ウェーハ投入量の増加が緩やかであっても、各ウェーハを完全なシーケンスで処理するためにより多くの化学品が必要となるため、化学品需要が増加し続けることを意味します。1-ベータおよび1-ガンマ構造への移行も、成膜、選択的エッチング、残渣除去の工程を追加し、必要なクリーンサイクル数を増加させます。SEMI C1に基づく液体化学品認定の分析フレームワークをすでに満たしているサプライヤーは、顧客が世代ごとに化学品を再認定する際に、既存地位を守るうえで有利な立場にあります。これにより、DRAMウェットプロセッシング向け高純度化学品市場は、単なる生産量ではなく、技術移行と歩留まり管理に結びついた構造となっています。

高帯域幅メモリの拡大による先端表面処理需要の促進

HBMは、TSV形成、層接合、およびポストエッチ洗浄が従来の平面メモリフローよりも厳格な表面制御を必要とするため、最も化学的負荷の高いDRAMフォーマットの一つです。Applied Materialsは、HBMの生産量が近年約50%のCAGRで成長しており、このペースが先端DRAMウェーハプロセッシングおよび関連材料能力への堅調な需要を支えていると述べています。TSVの寸法が縮小し、アスペクト比が上昇するにつれ、残渣除去はより精密さを要し、パーティクルおよびトレース汚染物質に対する許容範囲が狭まります。これにより、特にポストTSVおよび接合表面処理工程おいて、グレード要件とウェーハ1枚あたりの化学品消費量の両方が増加します。DRAMウェットプロセッシング向け高純度化学品市場において、HBMが重要なのは急速に成長しているからだけでなく、売上高をより高付加価値の製剤へとシフトさせるためでもあります。したがって、ハイブリッドボンディングおよび先端表面コンディショニング向けの専用化学品を持つサプライヤーは、従来のDDRフローのみに注力するサプライヤーよりも高い価値を獲得できる立場にあります。

サブPPTリリオンレベルの厳格な汚染管理基準によるウェーハ1枚あたりの化学品消費量の増加

サブ10nm DRAMプロセッシングでは、一部の工程において金属不純物を一桁台のパーツパートリリオンレベルで管理することが求められ、DRAMウェットプロセッシング向け高純度化学品市場において化学品グレードの選択が歩留まりに直結する判断となっています。SEMI F115は、超高純度化学品供給システムおよびコンポーネントの湿潤面における金属元素の存在を測定するための試験方法を定義しており、純度が液体そのものだけでなく、供給経路全体にわたって管理されなければならないことを強調しています。[1]SEMI国際標準、「C00100 - SEMI C1:液体化学品の分析ガイド」、SEMIストア、store-us.semi.org 実際の影響として、容器、配管、ディスペンシングシステム、およびプロセスツールのすべてが極めて厳格な基準内に収まらなければならないため、汚染管理の負担が広範囲に及びます。許容範囲が狭まるにつれ、ファブは欠陥密度と歩留まりを守るために、リンスサイクル、分析チェック、および再認定作業を増やしています。これによりウェーハ1枚あたりの化学品消費量が増加し、実証済みの精製・包装・計測インフラを持つサプライヤーの地位が強化されます。したがって、DRAMウェットプロセッシング向け高純度化学品市場は、より先端のジオメトリでは逆転が困難な構造的純度トレンドの恩恵を受けています。

ファブの地産地消インセンティブによる新規キャパシティ全体での認定済み化学品購買の拡大

製造インセンティブがアジア以外での認定済み購買者基盤を拡大し、DRAMウェットプロセッシング向け高純度化学品市場の長期的な機会を広げています。米国国立標準技術研究所(NIST)は、CHIPSプログラムオフィスが半導体製造施設への390億米ドルの支援を含み、先端キャパシティとサプライチェーン投資を米国に誘致する助けとなっていると述べています。新規ファブはサプライヤーへの即時アクセスを提供するわけではなく、ウェット化学品は商業利用前に完全なプロセスおよび純度認定を完了する必要があります。これにより、分析の一貫性を変えることなく、複数の地域にわたって精製、ブレンド、包装、および供給基準を複製できるサプライヤーが有利となります。BASFが2025年にルートヴィヒスハーフェンで半導体グレードのH₂SO₄および電子グレードのNH₄OHキャパシティを建設する決定を下したことは、サプライヤーがすでに予想される需要成長拠点の近くに資産を配置していることを示しています。長期的には、この地産地消トレンドが単一地域の供給リスクを低減しながら、DRAMウェットプロセッシング向け高純度化学品市場に新たな収益源を加えるはずです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超高純度認定サイクルによる新規サプライヤー参入の遅延 | -1.2% | グローバル規模、ファブ近接の実績を欠く新規参入者がいる北米および欧州で最も顕著 | 長期(4年以上) |

| 電子グレード精製・包装・分析管理の高コスト | -0.9% | グローバル規模、第二層アジアサプライヤーのキャパシティ拡大を制約 | 中期(2~4年) |

| フッ素化および酸化性原料の地域的な原料集中 | -0.7% | 韓国および日本、前駆体ルートを通じた北米への波及 | 短期(2年以内) |

| ウェット化学品メーカーへの水・廃棄物・排出規制遵守の負担 | -0.5% | 欧州および韓国、米国での初期段階の圧力 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

超高純度認定サイクルによる新規サプライヤー参入の遅延

超高純度認定サイクルは、エンドユーザー需要が堅調であるにもかかわらず、DRAMウェットプロセッシング向け高純度化学品市場への新規サプライヤー参入を遅らせています。最先端DRAMファブでは、電子グレード液体の分析検証、プロセス適合性試験、および歩留まり影響評価に12~18ヶ月を要することがあり、新製剤ではさらに長期化します。SEMI F115はこの負担を液体そのものを超えて拡大させており、供給システムおよびコンポーネント全体の湿潤面も金属汚染要件を満たす必要があります。特定のプロセス工程でサプライヤーが承認されると、変更が歩留まり、ツール性能、または長サイクル生産の安定性を乱す可能性があるため、切り替えコストが高くなります。これにより既存サプライヤーは複数のノード世代にわたって地位を守ることができ、より広範な産業用化学品市場よりも単独ソース関係が持続しやすくなります。DRAMウェットプロセッシング向け高純度化学品市場内で新規キャパシティがより広いサプライヤー選択肢に転換するペースを遅らせているのも、この同じ参入障壁です。

電子グレード精製・包装・分析管理の高コスト

電子グレードの精製、包装、および分析管理により、DRAMウェットプロセッシング向け高純度化学品市場のコスト基盤はコモディティ化学品のベンチマークを大幅に上回っています。SEMIグレード5の生産には繰り返しの精製、極めて低いパーティクル閾値、および継続的なバッチリリース試験が必要であり、固定費と変動費の両方を押し上げます。BASFは2025年4月、ルートヴィヒスハーフェンに新たな半導体グレードH₂SO₄プラントへ8,000万ユーロ(8,700万米ドル)を投資し、同サイトで電子グレードNH₄OH施設の建設を開始したと述べています。この規模の資本コミットメントは大手化学グループにとっても重大であり、第二層サプライヤーがマージンへの圧力なしに吸収することはより困難です。規格外のサブPPTレベルの材料は他の用途に容易に転用できないため、分析上の不合格は高いペナルティを伴います。その結果、キャパシティ増強は選択的なものにとどまり、最高純度ティアでの価格競争は、DRAMウェットプロセッシング向け高純度化学品市場全体と比較してより制約されたままとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

化学品タイプ別:酸が量的基盤を確立、酸化剤はノードの複雑化とともに存在感を増す

酸は2025年のDRAMウェットプロセッシング向け高純度化学品市場シェアの41.26%を占め、DRAMウェットクリーンおよびエッチングシーケンス全体における中心的な役割を確認しました。フッ化水酸、H₃PO₄、およびH₂SO₄は、ウェーハフロー全体にわたって繰り返し現れるネイティブ酸化物除去、選択的エッチング、および剥離関連プロセス工程の基本的な原料として残っています。これにより、デバイスアーキテクチャが世代ごとに変化しても、酸はDRAMウェットプロセッシング向け高純度化学品市場の中核に位置し続けます。その優位性は、ウェーハが最終出力に至るまでに多くの酸依存工程を経るという、ウェットプロセッシングの累積的な性質も反映しています。フッ素化材料の原料逼迫は、サプライヤーのマージンが圧迫されている場合でも、酸の価値成長を支える可能性があります。

酸化剤および洗浄剤は2031年までにCAGR 12.64%で成長すると予測されており、DRAMウェットプロセッシング向け高純度化学品市場において最も成長の速い化学品グループとなっています。先端DRAMラインでは、より小さなジオメトリで残渣感度が上昇するにつれ、硫酸過酸化水素混合物、オゾン化超純水、および高純度過酸化水素の使用が増加しています。Solvay S.A.は、電子グレードH₂O₂事業が2025年9月に完成した鎮江施設でのキャパシティ倍増に支えられ、二桁台の量的成長を達成したと述べています。[2]Solvay S.A.、「2026年第1四半期決算ロードショープレゼンテーション」、Solvay、solvay.com 塩基と溶剤も依然として重要ですが、ファブが先端剥離および表面処理においてオゾン支援または水性酸化剤シーケンスへ移行するにつれ、溶剤はより構造的な圧力に直面しています。

プロセス用途別:ウェーハ洗浄が支配的、フォトレジスト剥離が加速

ウェーハ洗浄は2025年の売上高の48.72%を占め、DRAMウェットプロセッシング向け高純度化学品市場において最大の用途となっています。その規模は、DRAMノードが複雑化するにつれて増加するゲート前、CMP後、エッチング後、および層間クリーンの累積的な重みを反映しています。査読済み研究では、ウェットプロセッシングが複数のノード世代にわたって支配的な化学品使用であり続けることが示されており、総消費量における洗浄の大きなシェアを裏付けています。フロントエンド表面処理およびウェットエッチングも重要な役割を維持しており、先端セル構造が依然として選択的除去と欠陥感度の高いインターフェースに依存しているためです。これにより、DRAMウェットプロセッシング向け高純度化学品市場は、一時的なプロセスイベントよりも汚染防止に傾いた構造となっています。

フォトレジスト剥離は2031年までにCAGR 12.78%で拡大すると予測されており、DRAMウェットプロセッシング向け高純度化学品市場のプロセス用途の中でも速いペースとなっています。EUV関連パターニングはウェーハ1枚あたりのレジスト除去サイクル数を増加させ、それにより酸、酸化剤、および専用剥離化学品への需要が高まります。CMP後洗浄および表面コンディショニングは総量では小さいものの、繊細な誘電体層を損傷することなく残渣を除去しなければならないため、技術的に差別化されています。これにより、DRAMウェットプロセッシング向け高純度化学品産業において、量がウェーハ洗浄を下回っていても、独自製剤がプレミアムな役割を担っています。

純度グレード別:SEMIグレード5が基準を設定、カスタマイズUHPグレードが上限を引き上げる

SEMIグレード5製剤は2025年の売上高の55.61%を占め、DRAMウェットプロセッシング向け高純度化学品市場において先端DRAMプロセス工程の支配的な商業ティアとなっています。SEMI C1は液体化学品グレードを評価するための分析フレームワークを定義しており、グレード5は最先端の金属不純物管理の基準点として残っています。これが重要なのは、ファブが名目上の化学組成だけでなく、異なる供給条件下でのトレース金属、パーティクル、およびバッチ間の再現性も評価するためです。グレード4は、汚染許容度が緩く、地域サプライヤーからの価格競争がより顕著な成熟DRAM市場に引き続き対応しています。これにより、DRAMウェットプロセッシング向け高純度化学品市場の純度ラダーは、広範な成熟ノード基盤とより保護された先端ノードティアに分かれています。

新興の超高純度グレードおよびカスタマイズグレードは2031年までにCAGR 12.31%で成長すると予測されており、DRAMウェットプロセッシング向け高純度化学品産業のこのセグメントで最も速い成長率となっています。先端ノードでは、標準的な既製品仕様が生産条件下で一貫して提供できる以上の厳格な汚染管理がますます必要とされています。ポイントオブユース精製、顧客固有のブレンド、およびインライン分析検証を追加するサプライヤーは、ファブが1-ガンマ以降の世代へと移行するにつれ、より高付加価値のポジションを獲得できます。これにより、DRAMウェットプロセッシング向け高純度化学品市場は、純粋にカタログベースの販売から離れ、よりカスタマイズされた製剤供給へと向かっています。

DRAM製品タイプ別:DDR5が量をリード、HBMがウェーハ1枚たりの化学的負荷を引き上げる

DDR5 DRAMは2025年の売上高の32.46%を占め、DRAMウェットプロセッシング向け高純度化学品市場において最大の製品タイプシェアとなっています。その優位性は、サーバーおよびワークステーションのメモリ需要がAIインフラおよびより高性能なプラットフォームへとシフトしたことによるものです。DDR5の化学品プロファイルは依然として主流の先端DRAMに類似していますが、生産量の増加がクリーン、エッチング工程、および剥離シーケンス全体での消費を堅調に維持しています。LPDDR5およびLPDDR5XはモバイルおよびエッジAIにおける安定した基盤を引き続き支え、DDR4は成熟ノードで引き続き関連性を持ちながらも、プラットフォーム移行の進展とともに勢いを失いました。これにより、DRAMウェットプロセッシング向け高純度化学品市場は、大規模な従来型基盤と変化の速い高性能メモリミックスのバランスを保っています。

HBMは2031年までにCAGR 12.86%で成長すると予測されており、DRAMウェットプロセッシング向け高純度化学品産業において最も成長の速い製品サブセグメントとなっています。Applied MaterialsはHBMのTSVおよびハイブリッドボンディング工程がより先端のウェット化学プロセスを必要とし、従来のメモリフローと比較してウェーハ1枚あたりの化学品含有量が増加すると述べています。これにより、HBMが重要なのは急速に成長しているからだけでなく、より高グレードの表面処理およびポストエッチ製剤へと価値をシフトさせるためでもあります。AIアクセラレータがシェアを拡大するにつれ、DRAMウェットプロセッシング向け高純度化学品市場は、以前のDRAMサイクルよりも豊かな製品ミックスを持つ可能性が高いです。

地域分析

アジア太平洋地域は2025年の売上高の87.53%を占め、DRAMウェットプロセッシング向け高純度化学品市場の中心であり続けています。この集中は、韓国、台湾、日本、および中国における主要DRAM生産の立地を反映しています。Samsung ElectronicsおよびSK Hynixが最高濃度の先端DRAM生産を運営しているため、韓国が中核的な需要基盤として残りました。台湾はNANYA TechnologyおよびMicronの事業を通じて二次的な成長層を加え、日本は消費基盤と特殊化学品輸出国の両方として機能しました。その結果、アジア太平洋地域のDRAMウェットプロセッシング向け高純度化学品市場は、ファブ、精製インフラ、および輸出能力を緊密に連携した地域クラスターに統合しました。

北米は2031年までにCAGR 12.93%で成長すると予測されており、DRAMウェットプロセッシング向け高純度化学品市場において最も成長の速い地域となっています。米国国立標準技術研究所(NIST)は、CHIPS for Americaが半導体製造施設への390億米ドルの支援を含み、上流材料とサプライチェーン投資を米国に誘致する助けとなっていると述べています。[3]米国国立標準技術研究所、「CHIPS for America」、NIST、nist.gov これはアジア依存を急速に低減するものではなく、各ウェット化学品は大量使用前に完全な純度およびプロセス認定を必要とします。それでも、米国における新規ファブおよびパッケージングキャパシティは、現地精製、ブレンド、および物流サポートのための空間を開いています。欧州はDRAM直接需要では小規模にとどまりましたが、BASFのルートヴィヒスハーフェンにおける半導体グレード硫酸および電子グレード水酸化アンモニウムへの投資は、より広範な半導体の野心と並行して現地ウェット化学品供給能力が構築されていることを示しました。

その他の地域は、DRAMウェットプロセッシング向け高純度化学品市場において絶対的な売上高では小規模にとどまりました。東南アジアは、最先端DRAM製造基盤としてよりも、物流、組立、および流通層としての関連性が高かったです。中東は、フッ素化原料の輸送回廊として戦略的に重要であり、そこでの混乱がグローバルな材料供給に波及する可能性がありました。南米は先端メモリファブインフラを欠いているため、予測期間中は無視できる貢献にとどまりました。

競合環境

DRAMウェットプロセッシング向け高純度化学品市場は、SEMIグレード5ティアにおいて中程度の集中度を示しており、少数のサプライヤーグループが持続的な認定済みポジションを保持していました。Entegris、Merck KGaA、FUJIFILM電子材料、およびStella Chemifaは、最先端ファブが純度の一貫性、技術サポート、および切り替えコスト規律を重視するため、引き続き重要な存在でした。そのレベルの下では、DRAMウェットプロセッシング向け高純度化学品市場はより分散しており、地域アジアサプライヤーが成熟ノードの酸、塩基、および溶剤で競合していました。これにより、認定の深さによって形成される層と価格によって形成される層という二層構造が生まれました。また、先端グレード製品がよりコモディティ化されたカテゴリよりも強固な価格規律を維持している理由も説明されます。

Merckは、半導体ソリューション事業がAIチップシステムに関連した先端ノード材料への需要に支えられ、2025年度に25億ユーロ(27億米ドル)に達したと述べています。BASFは2025年4月、ルートヴィヒスハーフェンに半導体グレードH₂SO₄プラントおよび電子グレードNH₄OH施設を建設すると発表し、DRAMウェットプロセッシング向け高純度化学品市場が予想される需要センターの近くに的を絞ったキャパシティを引き寄せていることを示しました。[4]BASF SE、「BASFがルートヴィヒスハーフェンに新たな半導体グレード硫酸プラントへ投資」、BASFニュースリリース、basf.com Air Liquideは2026年3月に台湾で初の先端材料製造プラントを開設し、続いて2026年6月に韓国のSK Hynixとの主要な契約を締結し、重要な半導体原料全体でのポジションを拡大しました。これらの動きは、立地、純度管理、および長期契約が名目上の製品の幅と同様に重要であることを示しました。また、顧客との近接性がDRAMウェットプロセッシング向け高純度化学品市場における競争ツールとなっていることも強調しました。

Entegrisは、先進純度ソリューションセグメントから2025年度に17億9,910万米ドルの売上高を報告し、液体化学品と並んだろ過、精製、および汚染管理能力の価値を浮き彫りにしました。これにより、グレード5以降のカスタマイズ製剤と、ファブ近くでの輸送関連汚染リスクを低減できるポイントオブユース精製モデルに最も明確な白地が残されました。DRAMウェットプロセッシング向け高純度化学品市場において、アジアと北米にわたってミラーリングされた精製ネットワークを持つサプライヤーは、分析の一貫性を犠牲にすることなくデュアルソース要件を満たすうえで有利な立場にあります。したがって、競争圧力は見出し上の量だけでなく、技術サービス、現地包装、および認定サポートをめぐって激化する可能性が高いです。

DRAMウェットプロセッシング向け高純度化学品市場のリーダー企業

Entegris, Inc.

Stella Chemifa Corporation

Merck KGaA

FUJIFILM Corporation

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Air LiquideはSK Hynixと主要な長期契約を締結し、韓国清州市にあるSK HynixのP&T7先端パッケージング施設にHBMチップ生産専用の窒素製造ユニットを建設・運営するために2億ユーロ(2億3,200万米ドル)を投じることを約束しました。同施設は2027年後半に稼働開始予定であり、韓国半導体材料サプライチェーンにおけるAir Liquideのフットプリントを大幅に拡大します。

- 2026年4月:Air Liquideは、大手グローバル半導体メーカーとの新たな長期契約のもと、日本の広島に2基の産業用ガス製造ユニットを建設するために2億ユーロ(2億2,000万米ドル)の投資を発表しました。同施設は超高純度N₂、O₂、およびArを供給し、2028年末までに稼働開始予定です。

- 2026年4月:FUJIFILM Corporationは、AI半導体製造に使用される先端ノードに対応するよう設計された、世界初のフッ素フリーネガ型ArF液浸フォトレジストの開発を発表しました。同社は2026年4月に顧客へのサンプル提供を開始し、顧客評価を経た早期商業化を指しています。

- 2026年3月:Air Liquideは台湾台中市に初の大規模先端材料製造プラントを開設しました。これは台湾における先端成膜およびエッチング材料に特化したAir Liquideの初の拠点です。この動きにより、同地域の54の既存半導体産業施設にわたるサプライチェーンでの存在感が強化されました。

DRAMウェットプロセッシング向け高純度化学品市場のレポート範囲

DRAMウェットプロセッシング向け高純度化学品市場は、ダイナミックランダムアクセスメモリ(DRAM)製造におけるウェット洗浄、エッチング、剥離、および表面処理に使用される化学品を対象としています。範囲には、半導体製造における厳格な汚染管理要件を満たすよう設計された超高純度酸、塩基、溶剤、および特殊製剤が含まれます。

DRAMウェットプロセッシング向け高純度化学品市場レポートは、化学品タイプ(酸、塩基、溶剤、酸化剤および洗浄剤)、プロセス用途(ウェーハ洗浄、フロントエンド表面処理、ウェットエッチング、フォトレジスト剥離、その他のプロセス用途)、純度グレード(SEMIグレード5[先端DRAMノード]、SEMIグレード4[成熟DRAMノード]、新興の高UHPグレード/カスタマイズ純度製剤)、DRAM製品タイプ(DDR5 DRAM、LPDDR5/LPDDR5X DRAM、HBM DRAM、DDR4 DRAM、特殊および組み込みDRAM)、および地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 酸 |

| 塩基 |

| 溶剤 |

| 酸化剤および洗浄剤 |

| ウェーハ洗浄 |

| フロントエンド表面処理 |

| ウェットエッチング |

| フォトレジスト剥離 |

| その他のプロセス用途 |

| SEMIグレード5(先端DRAMノード) |

| SEMIグレード4(成熟DRAMノード) |

| 新興の高UHPグレード/カスタマイズ純度製剤 |

| DDR5 DRAM |

| LPDDR5/LPDDR5X DRAM |

| HBM DRAM |

| DDR4 DRAM |

| 特殊および組み込みDRAM |

| 北米 | |

| 欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| その他のアジア太平洋 | |

| その他の地域 |

| 化学品タイプ別 | 酸 | |

| 塩基 | ||

| 溶剤 | ||

| 酸化剤および洗浄剤 | ||

| プロセス用途別 | ウェーハ洗浄 | |

| フロントエンド表面処理 | ||

| ウェットエッチング | ||

| フォトレジスト剥離 | ||

| その他のプロセス用途 | ||

| 純度グレード別 | SEMIグレード5(先端DRAMノード) | |

| SEMIグレード4(成熟DRAMノード) | ||

| 新興の高UHPグレード/カスタマイズ純度製剤 | ||

| DRAM製品タイプ別 | DDR5 DRAM | |

| LPDDR5/LPDDR5X DRAM | ||

| HBM DRAM | ||

| DDR4 DRAM | ||

| 特殊および組み込みDRAM | ||

| 地域別 | 北米 | |

| 欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| その他のアジア太平洋 | ||

| その他の地域 | ||

レポートで回答される主要な質問

2026年のDRAMウェットプロセッシング向け高純度化学品市場の模はどのくらいで、2031年にはどこへ向かっていますか?

市場は2026年に16.6億米ドルと推定され、2026年から2031年にかけてCAGR 11.73%で成長し、2031年までに28.9億米ドルに達すると予測されています。

DRAMウェットプロセッシングに使用される高純度化学品の需要をリードしている地域はどこですか?

アジア太平洋地域は2025年に87.53%の売上高シェアでリードしており、これはグローバルDRAM生産の大部分が韓国、台湾、日本、および中国に集中しているためです。

DRAMウェットプロセッシングにおいて最大のシェアを持つ化学品カテゴリはどれですか?

酸が2025年に41.26%のシェアでミックスをリードしており、クリーンおよびエッチングフロー全体でのフッ化水素酸、H₃PO₄、およびH₂SO₄の繰り返し使用に支えられています。

DRAMウェットプロセッシングラインで最も速く成長している用途はどれですか?

フォトレジスト剥離は、先端パターニングがウェーハ1枚あたりの剥離サイクルを増加させるため、2031年までにCAGR 12.78%で最も速く成長すると予測されています。

HBMはウェットプロセッシング化学品への需要をどのように変えていますか?

HBMは2031年までにCAGR 12.86%で成長すると予測されており、そのTSVおよびハイブリッドボンディング工程はウェーハ1枚あたりにより先端の洗浄および表面処理化学品を必要とします。

この分野に参入しようとする新規サプライヤーにとっての主な障壁は何ですか?

最大の障壁は長い超高純度認定サイクルであり、ファブは新規化学品ソースを承認する前に長期にわたる分析、適合性、および歩留まり検証を必要とするためです。

最終更新日: