高タンパク質ベーカリー製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

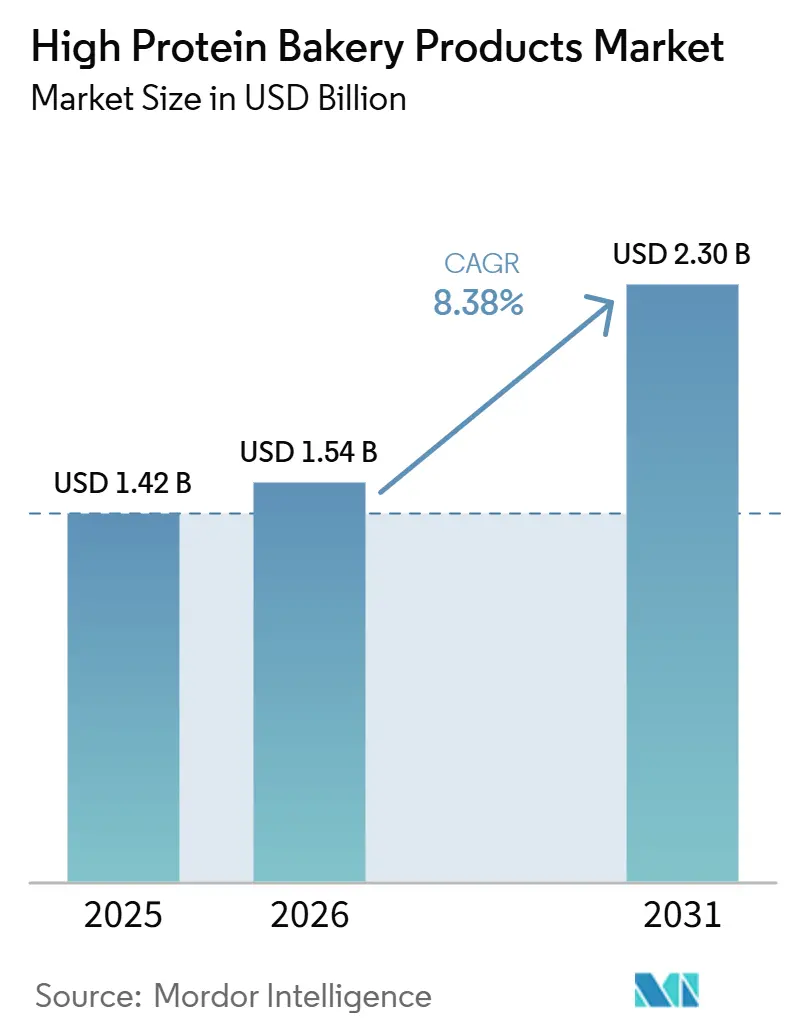

| 市場規模 (2026) | 1.54 十億米ドル |

| 市場規模 (2031) | 2.30 十億米ドル |

| 成長率 (2026 - 2031) | 8.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高タンパク質ベーカリー製品市場分析

高タンパク質ベーカリー製品市場規模は2025年にUSD 14億2,000万と評価され、2026年のUSD 15億4,000万から2031年にはUSD 23億に達すると推定され、予測期間(2026年~2031年)においてCAGR 8.38%で成長する見込みです。高タンパク質ベーカリー製品市場は、タンパク質強化がスポーツ栄養の棚に限定されなくなり、主流のパン、クッキー、朝食用ベーカリー製品においてコアバリューの指標として扱われるようになったことで拡大しています。AMF Bakery Systemsは2026年に、消費者の67%が健康上の利点に基づいて食品を選択していると述べ、タンパク質をより健康的なベーカリー製品において最も求められる属性として特定しており、これはタンパク質訴求がカテゴリーにおけるベースライン要件に近づきつつある理由を説明するものです。高タンパク質ベーカリー製品市場はまた、満腹感主導および体重管理志向の食品に対する需要の高まりからも恩恵を受けており、これによりベーカリーメーカーはタンパク質を日常的な栄養機能として扱うようになっています。規制面での支援も再配合の環境を改善しており、FDAの更新された健康的な栄養成分表示クレームにより、ベーカリー製品にタンパク質、食物繊維、全粒穀物をより多く添加するインセンティブが高まり、より強な健康ポジショニングを目指しています。高タンパク質ベーカリー製品市場は、BurconやGlanbiaなどの企業による新しいタンパク質システムが配合オプションを拡大しているため、ブランドベーカリーと原料サプライヤーの双方に機会を創出していますが、コスト圧力とテクスチャーパフォーマンスは依然として普及加速の主な障壁となっています。

主要レポートのポイント

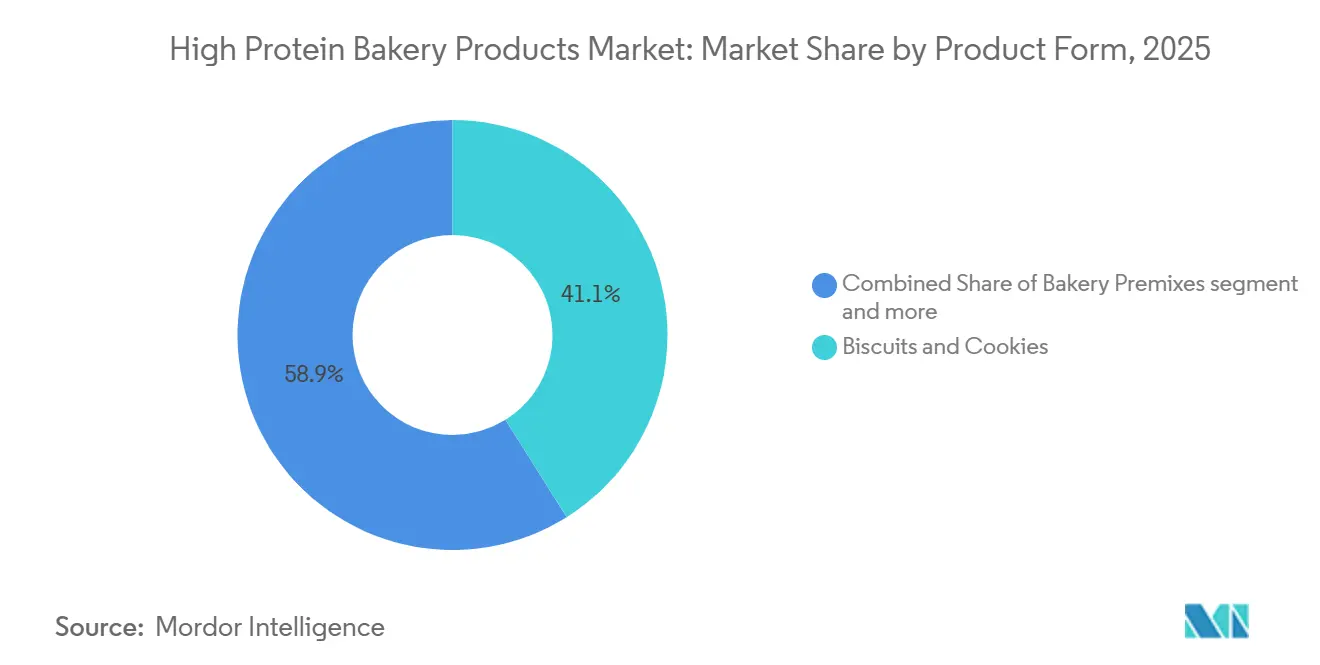

- 製品形態別では、クッキーおよびビスケットが2025年の高タンパク質ベーカリー製品市場規模の41.09%を占め、ベーカリープレミックスは2031年までCAGR 9.58%で成長すると予測されています。

- タンパク質源別では、動物由来タンパク質が2025年の高タンパク質ベーカリー製品市場シェアの57.96%を占め、植物由来タンパク質は2031年までCAGR 10.74%で成長すると予測されています。

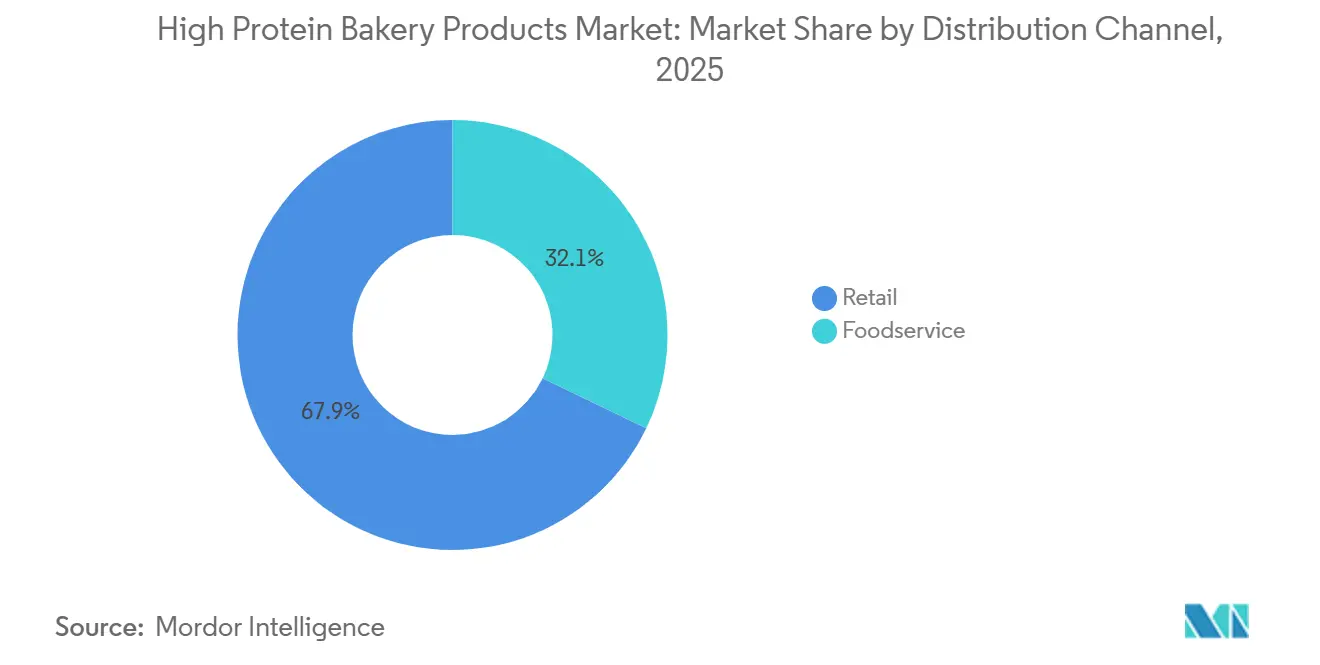

- 流通チャネル別では、小売が2025年の収益の67.87%を占め、フードサービスは2026年~2031年にかけてCAGR 11.38%で成長すると予測されています。

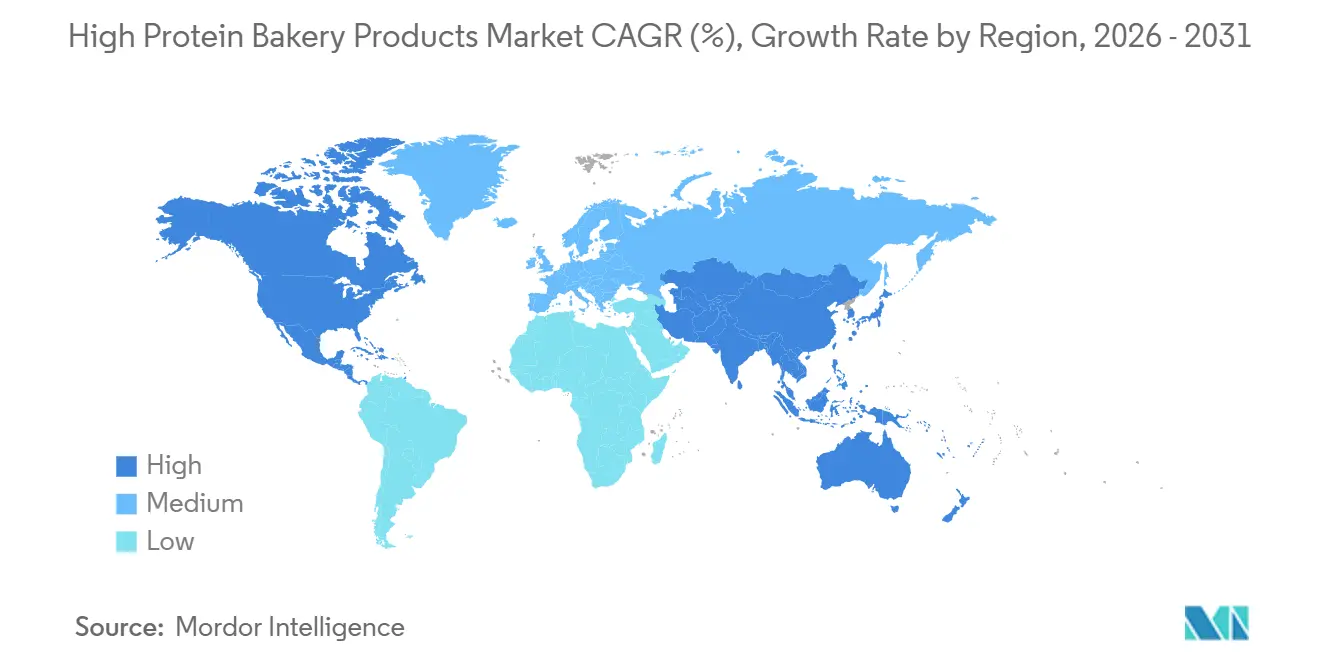

- 地域別では、北米が2025年に34.64%のシェアを保有し、アジア太平洋は2031年までCAGR 9.25%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

高タンパク質ベーカリー製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タンパク質強化食の消費者需要の高まり | +2.0% | グローバル | 短期(2年以内) |

| ホエイ、大豆、エンドウ豆、小麦、ひよこ豆、ソラマメタンパク質を活用した製品イノベーション | +1.5% | グローバル、特に北米と欧州で顕著 | 中期(2~4年) |

| カフェ、QSR、フードサービスチェーンにおける高タンパク質バンズおよびパンベースへの需要拡大 | +1.2% | APACが中心、MEAへの波及 | 中期(2~4年) |

| 体重管理および満腹感重視のベーカリー製品への需要拡大 | +1.5% | 北米および欧州、APACへ拡大中 | 短期(2年以内) |

| 食品メーカーによるクリーンラベルおよび機能性ベーカリー製品の発売増加 | +1.0% | 北米、欧州 | 短期(2年以内) |

| 機能性小麦タンパク質分離物の進歩によるスケール化の実現 | +0.8% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

タンパク質強化食品への需要の高まり

AMF Bakery Systemsの2026年業界レポートによると、2026年時点で米国の買い物客の約10人に3人がタンパク質含有量を確認するためにパッケージを積極的に確認しており、「プロテインブレッド」および「高タンパク質デザート」のオンライン検索は年間を通じて17%成長すると予測されています[1]出典:AMF Bakery Systems、「2026年を定義するベーカリートレンド」、AMF Bakery、amfbakery.com。プロテインベーカリー消費者の人口統計プロファイルは大幅に広がっており、15~29歳の消費者が最も強い成長コホートとなっている一方、GLP-1薬の使用者は医学的に誘発されたカロリー制限中に筋肉量を維持するために栄養密度の高いベーカリー形態を特に必要とする高価値セグメントを形成しています。長期的な影響を持つ構造的な変化として、タンパク質含有量が消費者の心ので原料品質の代理指標として機能していることが挙げられます。高タンパク質ベーカリーの購入者は、タンパク質グラム数をよりクリーンな配合と関連付けるようになっており、これは専用フィットネスユーザーを超えて一般的なウェルネス購入者まで対象市場を拡大する二次的なダイナミクスです。Glanbia Nutritionalsの2026年ベーカリートレンド調査は、タンパク質がより健康的な甘いスナックおよびベーカリーにおいて最も求められる属性であり、購入動機として食物繊維や砂糖削減を上回ることを確認しています。信頼性のあるタンパク質訴求のない製品は、風味の品質に関わらず、健康志向の小売チャネルで棚スペースを失いつつあります。

ベーカリーにおける健康・ウェルネスポジショニング

商業的に実用可能なタンパク質プラットフォームの多様化により、競争戦略は配合能力から原料調達ネットワークへとシフトしています。Burcon NutraScience社は2025年8月に純度90%以上のソラマメタンパク質分離物であるFavaPro™を商業的に発売し、文書化されたオフノートの課題を持つエンドウ豆および大豆タンパク質が長らく支配してきたカテゴリーに、ほぼ中性の風味を持つオプションを追加しました[2]出典:Burcon NutraScience Corporation、「BurconがソラマメタンパクFavaPro™の初の商業生産を達成し正式発売」、Burcon NutraScience Corporation、burcon.ca。AB MauriとNutrisは2025年に、英国およびアイルランドの産業用ベーカリー向けのソラマメ豆アプリケーションを特定的に対象とした技術・供給契約を締結し、年間を通じてパン、モーニンググッズ、スナック形態にわたるパイロット試験が予定されています。LasenorのVP-100テクスチャリングエンドウ豆タンパク質は、Meala FoodTechと共同開発され、Fi Europe 2025で発売され、構造的なパフォーマンスを維持しながらマフィンにおける卵の50~100%削減を実現しており、これは鳥インフルエンザによる2024年初頭以降の米国卵価格の180%以上の上昇を考慮すると特に重要な二重の利点です。ひよこ豆タンパク質は、低アレルゲンでクリーンラベルの代替品として台頭しており、米国での成長予測は高一桁から低二桁台の範囲にある一方、エンドウ豆タンパク質は中国を含む強力な供給パイプラインにより、最も幅広いアプリケーション汎用性を維持しています。

植物性タンパク質原料供給の拡大

QSRオペレーターは、単なる健康声明としてではなく、メニュー差別化のレバーとして高タンパク質ベーキングベースを取り入れています。マクドナルドインド(Westlife Foodworldが運営)は、CSIR-CFTRIとのコラボレーションにより「プロテインプラスレンジ」を発売しました。これには、顧客が任意のバーガーに5グラムのタンパク質を追加できる植物性プロテインスライスと、タンパク質の提供をバン自体からカスタマイズ可能な要素にシフトするモジュール式カスタマイズ形式が含まれています。オーストラリアでは、Daniel's Donutsが2025年のフッティシーズンに向けて30グラムのタンパク質を含む牛肉とチーズのパイを発売し、タンパク質強化ペストリーがジム隣接の専門品からQSRのコアメニューアイテムへと移行していることを実証しました。Grupo Bimboの欧州・アジア・アフリカセグメント内のQSRビジネスユニットは、同社の2025年第4四半期決算発表によると、同地域全体のタンパク質強化パン供給契約に一部牽引され、2025年通期で二桁の純売上高成長を記録しました。構造的な意味合いとして、フードサービスの調達基準が上流の配合要件を設定しているということがあります。QSR契約を目指すサプライヤーは、タンパク質閾値、テクスチャー一貫性仕様、クリーンラベル原料リストを同時に満たす必要があり、すべての市場参加者にとって実質的な参入障壁を高めています。QSR Media Australiaで引用されたCircanaデータは、高タンパク質、低カロリー、ポーションコントロールオプションをフードサービス業界における主要なイノベーション機会として特定しており、GLP-1主導の消費習慣の変化がこの方向性をさらに強化しています。

ケト・低炭水化物ポジショニングがタンパク質パンの普及を加速

Ardent Millsの消費者調査は、食物繊維、植物性タンパク質、全粒穀物を組み合わせた「ベネフィットスタッキング」を、GLP-1の影響を受けた消費者を取り込むための主要な配合戦略として位置付けており、これらのユーザーが満腹感、筋肉維持、消化器系の健康を特に優先しており、その配合上の意味合いはライフステージや人口統計を超えて一貫していると指摘しています。GLP-1の普及は「高タンパク質、高食物繊維、栄養密度が高くポーションコントロールされたオプションへの需要増加と、食品・飲料における原料配合のより厳しい精査」につながる可能性が高く、この行動プロファイルは高タンパク質ベーカリー製品セグメントのコアプロポジションと密接に一致しています。Flowers FoodsのCEOは、同社の2025年決算解説においてプロテインブレッドとバンズを将来の成長の最も重要な推進力の一つとして位置付け、この消費者行動の変化が企業の収益戦略に明示的に反映されていることを確認しました。あまり論されていない機会として、ポーションコントロールのサブフォーマット、すなわちハーフローフや個別包装の高タンパク質アイテムがあり、GLP-1ユーザーが一度の食事量は減るものの食事頻度が増えるにつれて不均衡に速く成長しており、標準的な棚スペース指標ではまだ完全に捉えられていない消費パターンとなっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%)(概算) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| タンパク質原料の高コストによる最終製品価格の上昇 | -1.2% | グローバル | 短期(2年以内) |

| 乾燥感、苦味、ざらつき、密な食感などの官能的課題 | -0.8% | グローバル | 中期(2~4年) |

| より高い加工の複雑性と専門的なベーカリー配合の専門知識の必要性 | -0.6% | APAC、MEA、南米 | 中期(2~4年) |

| 地域間でのタンパク質訴求、健康訴求、表示に関する規制の違い | -0.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続的な官能パフォーマンスのギャップは、主流カテゴリー浸透に対する最も重大な技術的障壁であり続けています。Food and Bioprocess TechnologyにおけるSpringer Natureの2025年査読済み分析は、苦味、渋味、乾燥感を植物性タンパク質システムにおける主要なオフノートメカニズムとして特定し、ポリフェノールとタンニンが唾液タンパク質と結合して口腔乾燥効果と持続するオフフレーバーを生み出し、消費者の再受容率に直接影響を与えることを明らかにしました。Glanbia Nutritionals自身の消費者データは、米国消費者の52%が甘いプロテインスナックのテクスチャーに不満を感じており、ざらつきや硬さとして特徴付けていることを示しており、この知見がマフィン試験において硬さ、ガム性、咀嚼性の指標で非強化コントロールとのテクスチャー同等性を実証したOvenPro®機能性ベーカリーソリューションの開発に反映されています。Applied Sciences(Multidisciplinary Digital Publishing Institute(MPDI)、2025年)に掲載された研究では、エンドウ豆または米タンパク質の10%を超える代替がクッキーの官能受容性を大幅に低下させ、P15%およびR15%の配合がコントロールサンプルよりも全体的なスコアが大幅に低くなることが判明し、許容可能な上限を決定するのはタンパク質源だけでなく添加率であることが示されました。プロテインベーカリーの新製品開発における官能的な失敗率は、健康志向の消費者が現在特に求めている1食あたり15g以上の閾値においてまさに不均衡に高く、配合の専門知識が複製可能なコモディティ能力ではなく真の競争上の優位性となっています。

タンパク質原料の高コストと価格変動性

Glanbia Nutritionalsの市場アップデートによると、ホエイプロテインイゼレートの価格は2024年1月の約USD 6.70/ポンドから2025年9月にはUSD 10.50/ポンドへと20ヶ月で57%上昇し、GLP-1主導の需要成長と米中貿易関税の混乱によるサプライチェーンの迂回および歴史的に広いビッドアスクスプレッドの発生が要因となっています[3]出典:Glanbia Nutritionals、「食品・飲料メーカー向けベーカリーの主要トレンド」、Glanbia Nutritionals、glanbianutrition.com。2026年初頭までに、ホエイプロテインアイゼレートの価格はUSD 12.30/ポンドに近づき、主要サプライヤーは年間を通じて先物販売済みとなり、小規模なベーカリーメーカーはスポット調達の選択肢が限られた状況に置かれました。2年間で、WPC80のコストは約108%、ホエイプロテインアイゼレートのコストは約139%上昇し、これはほとんどのパッケージ高タンパク質パン製品が競合する中間市場の小売価格上限と構造的に相容れないコスト上昇です。インドでは、国内ブランドが使用するホエイの約90%が主に欧州から輸入されており、ホエイアイゼレート1キログラムの価格は約INR 4,500(約USD 54)に上昇し、ブランドは2026年5月のエコノミックタイムズの報告によると近い将来のさらなる値上がりを見込んでいます。このコスト過剰は、1食あたり10gの高タンパク質閾値を満たすように配合された製品において最も深刻であり、これらの製品はより高い原料添加率を必要とし、低コストのタンパク質濃縮物への代替の柔軟性が低いためです。

タンパク質含有量20%以上における官能・テクスチャーの課題

重量比で20%を超えるタンパク質レベルのベーカリー製品を処方することは、消費者の受容と繰り返し購入に影響を与える可能性のある課題をもたらします。タンパク質原料が導入されると、従来のグルテンネットワークが乱れ、水分吸収パターンが変化します。この乱れはしばしば、消費者が期待するものとは異なる、より密度が高く乾燥したテクスチャーをもたらします。さらに、高いタンパク質濃度は栄養価を高める一方で、特に植物由来の原料から異味を生じさせることがあります。これにより、マスキング剤や風味システムの使用が必要となり、処方が複雑化しコストが増加します。ネブラスカ大学の研究では、タンパク質レベルが15%を超えるとパンの体積が減少し、クラムが硬くなり、最終製品が従来品と比較して消費者に劣って見えることが強調されています。植物性タンパク質ではさらに状況が複雑で、棚の安定性と加工効率を損なう可能性のある水和レベルが必要です。これらの課題を乗り越えるために、メーカーは特殊な設備への投資、開発期間の延長、高度な原料システムの採用を余儀なくされることがよくあります。これにより、市場の小規模プレーヤーにとって大きな参入障壁が生まれます。最終的に、この分野での成功はタンパク質含有量と官能的な受容性のバランスを取ることを意味します。その結果、多くの製品は栄養上のポジショニングを高める可能性のある高いレベルを追求するのではなく、12~18%のタンパク質範囲に落ち着いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:クッキーおよびビスケットが数量でリード、プレミックスが柔軟性で加速

クッキーおよびビスケットは2025年の高タンパク質ベーカリー製品市場の41.09%を占め、ベーカリープレミックスは2031年までCAGR 9.58%で成長すると予測されています。クッキーおよびビスケットのリードポジションは、その密な構造、ポーションの利便性、長い賞味期限に結びついており、これらすべてがタンパク質強化を多くのイースト発酵形態よりも容易にしています。高タンパク質ベーカリー製品市場はこの製品形態を支持してきました。なぜなら、消費者はすでにクッキーおよびビスケットをスナックアイテムとして受け入れており、使用機会を変えることなくタンパク質を追加しやすいからです。プレミックスは、ホームベーカー、カフェ、小規模QSRオペレーターが開発時間を短縮しバッチの不一致リスクを低減する即使用可能なタンパク質強化小麦粉システムを求めているため、より速く成長しています。高タンパク質ベーカリー製品市場は、したがって、大量生産の完成品と高成長の配合プラットフォームの間に明確な分裂が見られます。この分裂は、ブランド小売製品と企業間ベーキング原料の両方にわたって需要がどのように広がっているかを反映しています。

パンおよびロールは、多くの国で依然として最も目に見える日常使用のベーカリー形態であるため、高タンパク質ベーカリー製品市場の中心であり続けています。ただし、低水分製品よりも強化が難しいという課題があります。Flowers Foodsは2025年の製品パイプラインを使用してNature's Ownブランドの下でより高タンパク質のオファリングを推進し、主流パンブランドがタンパク質をプレミアム棚スペースを守り栄養主導の家庭を取り込む直接的な手段として見ていることを示しました。Bimbo Bakeries USAも2025年10月にThomas'高タンパク質ベーグルを全国展開し、1個あたり21gのタンパク質を提供しました。これは、伝統的なベーカリーブランドが完全に新しい製品だけに頼るのではなく、馴染みのあるキャリアを適応させていることを示しています。ワッフル、パンケーキミックス、マフィンを含むモーニンググッズも注目を集めています。なぜなら、朝食はタンパク質摂取とポーション管理された食事の自然な場面だからです。高タンパク質ベーカリー製品市場は、テクスチャー、風味、棚の安定性を同時に維持できる製品形態を引き続き評価しており、2025年の科学的レビューは、各ベーカリー形態がカテゴリー全体に適用される単一の配合ではなく、独自のタンパク質戦略を必要とすることを強調しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タンパク質源別:動物性タンパク質が収益を支え、植物性タンパク質がイノベーションをリード

植物由来タンパク質は2026年から2031年にかけてCAGR 10.74%で成長すると予測されており、高タンパク質ベーカリー製品市場において最も速く成長するタンパク質源となっています。この成長は、よりクリーンなラベルへの需要の高まり、より広範なアレルゲン管理、乳製品重視のコスト構造への依存度低下を反映しています。高タンパク質ベーカリー製品市場はまた、原料パフォーマンスの向上からも恩恵を受けており、ソラマメ、エンドウ豆、ひよこ豆、小麦などの新しい植物性タンパク質が、配合者に風味の中立性と生地機能性のバランスをとるためのより大きな柔軟性を与えています。Burconの2025年8月のFavaPro™の商業的発売は、植物性タンパク質ベースがより多くのベーカリー関連オプションで拡大している方法の一例です。高タンパク質ベーカリー製品市場では、植物性タンパク質がニッチな代替役割から、小売とフードサービスの両方の製品開発を支援できるより積極的な成長エンジンへと移行しています。

動物由来タンパク質は2025年の高タンパク質ベーカリー製品市場シェアの57.96%を依然として保有しており、ホエイ、ミルクプロテインコンセントレート、卵白が機能性、親しみやすさ、高いタンパク質品質において依然として重要であることを示しています。米国ベーキング協会は、タンパク質訴求が21 CFR 101.9(c)(7)(ii)に基づくFDAのPDCAAS補正値を反映しなければならないと指摘しており、これが動物性タンパク質が多くの商業用ベーカリー配合において実用的な優位性を持ち続ける理由の一つです。高タンパク質ベーカリー製品市場は、動物性タンパク質から一度に離れているわけではありません。なぜなら、これらのタンパク質は生地システムで依然として良好に機能し、製品がパッケージ上の明確なタンパク質閾値を達成しなければならない場合に使いやすいからです。同時に、Glanbiaのベーカリー重視の取り組みは、メーカーが乳タンパク質のパフォーマンスと植物性原料のコストおよびラベルの利点を組み合わせたいと考えているため、ブレンドシステムがなぜ価値を高めているかを示しています。高タンパク質ベーカリー製品市場は両方のタンパク質源グループを引き続き関連性のあるものとして維持する可能性が高いですが、将来のシェアシフトは植物性システムが味、テクスチャー、訴求効率における残存するギャップを縮小できるかどうかにかかっています。

流通チャネル別:小売が収益を支え、フードサービスがメニュー統合を通じてスケール化

フードサービスは2026年から2031年にかけてCAGR 11.38%で成長すると予測されており、高タンパク質ベーカリー製品市場において最も速く成長するチャネルとなっています。これは、カフェ、QSR、契約ベーカリーパートナーからの、標準メニューに組み込まれたタンパク質強化パンベース、ロール、関連キャリアへの需要の高まりを反映しています。高タンパク質ベーカリー製品市場はこのチャネルから恩恵を受けています。なぜなら、フードサービスは栄養的な提案を一度限りの小売試用ではなく、繰り返し注文のサイクルに変えることができるからです。Grupo Bimboの欧州・アジア・アフリカ事業は2025年にQSR売上高の二桁成長を報告しており、プロテインベーカリー供給に対する商業的需要が市場全体でより確立されつつあるという見方を支持しています。高タンパク質ベーカリー製品市場は、したがって、栄養訴求と一貫した運営パフォーマンスを組み合わせることができるサプライヤーにとってのスケールチャネルとしてフードサービスを位置付けています。

小売は2025年の収益の67.87%を占めており、高タンパク質ベーカリー製品市場が依然として大量の可視性と消費者教育のためにスーパーマーケットおよびハイパーマーケットに大きく依存していることを示しています。小売は、買い物客がブランド間でタンパク質グラム数、価格、原料、親しみやすさを比較する主要なポイントであり続けており、オンラインおよびダイレクトチャネルが成長しても棚の存在感は依然として重要です。高タンパク質ベーカリー製品市場はまた、小売を使用して新しいサブフォーマットをテストしており、追加されたタンパク質とよりクリーンなラベルを通じてより高い価格帯を正当化できるベーグル、スナッククッキー、朝食アイテム、プレミアムブレッドが含まれます。Flowers FoodsとBimbo Bakeries USAはともに確立された小売ブランドを使用してタンパク質重視のベーカリー製品を主流の棚に持ち込んでおり、これは既存企業が馴染みのある流通力を使用してカテゴリーを正常化している方法を示しています。高タンパク質ベーカリー製品市場は小売をリードに維持し続けますが、チャネルの成長は、フードサービスと専門ダイレクトモデルが製品訴求から繰り返し使用までの経路を短縮できる場所でより速く来る可能性があります。

地域分析

北米は2025年の高タンパク質ベーカリー製品市場シェアの34.64%を保有しており、カテゴリーの最大の地域基盤となっています。この地域は、成熟した健康・ウェルネス小売システム、タンパク質訴求への高い親しみやすさ、および全国規模で発売できる強力なブランドベーカリー企業のセットから恩恵を受けています。米国は高タンパク質ベーカリー製品市場のコア需要センターであり続けています。なぜなら、大手パッケージベーカリープレイヤーが現在、プロテインブレッドとバンズをサイドプロジェクトではなく意味のある成長レーンとして扱っているからです。Flowers Foodsは2025年に消費者の40%以上が食事に良質なタンパク質源を追加したいと考えていると述べ、同社はその方向性を使用してポートフォリオ全体でより健康的なベーカリー開発を拡大しています。規制面での支援も北米では重要であり、FDAの更新された健康訴求により、製品に適合する場合により高いタンパク質含有量を含む、より強力な栄養プロファイルを中心にベーカリー製品を構築するインセンティブが高まっています。

欧州は高タンパク質ベーカリー製品市場において2番目に大きな地域クラスターであり、強いクリーンラベル需要と、味が許容範囲内であれば機能性再配合に開放的なベーカリー文化に支えられています。ドイツは地域内で最も重要な国内市場として際立っており、フランス、英国、イタリア、ベネルクスはプレミアムブレッド、スナックベーカリー、健康主導の小売形態を通じて需要に貢献しています。地域のパターンは、原料の透明性に向けたより強い推進力によって形成されており、これが植物性タンパク質、機能性ブレンド、プレミアムブレッドコンセプトが産業および職人隣接チャネル全体で牽引力を得るのを助けています。欧州の高タンパク質ベーカリー製品市場は、したがって、栄養ポジショニング、再配合圧力、およびより規制された小売環境における従来の高糖分ベーカリー形態からの段階的な移行の組み合わせを通じて拡大しています。

アジア太平洋は2031年までCAGR 9.25%で成長すると予測されており、高タンパク質ベーカリー製品市場において最も速く成長する地域となっています。この地域の勢いは、可処分所得の上昇、都市部のフィットネス文化、QSRの拡大、インド、中国、日本、東南アジア全体でのタンパク質を日常的な食品属性として認識する親しみやすさの高まりに結びついています。Grupo Bimboは欧州・アジア・アフリカ事業内で2025年にインドで二桁成長を報告しており、組織化されたベーカリー需要が近代的な小売とフードサービスの発展とともに拡大しているという見方を支持しています。南米はブラジルが中心であり、Grupo Bimboの2025年のWickbold買収により、パッケージベーカリープラットフォームが強化され、栄養主導の製品展開のたのより広い基盤が創出されました。中東・アフリカは高タンパク質ベーカリー製品市場において依然として最小の地域ですが、都市化、QSRの成長、フィットネス意識の高まりにより、サウジアラビア、UAE、南アフリカなどの市場でタンパク質強化ベーカリーへの需要が拡大しています。

競争環境

高タンパク質ベーカリー製品市場は、大手パッケージベーカリー、タンパク質主導の専門ブランド、原料サプライヤーがバリューチェーンの異なる部分で競合しているため、適度に分散した状態を維持しています。Grupo Bimboはより広いセクターにおける最大のベーカリー企業であり、2025年の業績は栄養再配合、QSR拡大、買収主導の地域強化を中心とした戦略を示しました。同社は2025年までに日常消費ポートフォリオの98%がポジティブニュートリション基準を満たしたと述べており、大手既存企業がベーカリー全体でより強い栄養期待に合わせて製品開発を調整している方法を示しています。Flowers Foodsもプレミアム健康需要を中心に再ポジショニングしており、2025年のイノベーション解説は、より高タンパク質のパンが現在、確立されたブランド全体の広範な成長アジェンダの一部であることを明確にしました。高タンパク質ベーカリー製品市場は、したがって、スケールプレイヤーとニッチスペシャリストを組み合わせており、完成品と支援原料の両方にわたって競争フィールドを活発に保っています。

原料プラットフォームは、完成品の成功がタンパク質が生地、バッター、焼成テクスチャーでどのように機能するかに大きく依存しているため、高タンパク質ベーカリー製品市場においてますます重要になっています。Glanbia Nutritionalsは、テクスチャー結果の改善を目指したベーカリー強化を中心にOvenProシステムを位置付けており、原料サプライヤーが単純な原材料ベンダーではなく戦略的パートナーになりつつある方法を強調しています。米国ベーキング協会もラベル訴求におけるPDCAAS補正タンパク質値の役割を強調しており、コンプライアンス知識が風味とテクスチャーの専門知識と並んで重要になっていることを意味しています。高タンパク質ベーカリー製品市場は、タンパク質グラム数だけで競争するのではなく、配合科学、規制の正確性、スケーラブルな調達を組み合わせることができる企業を評価しています。

いくつかの最近の動きは、高タンパク質ベーカリー製品市場において競争がどのように進化しているかを示しています。Grupo Bimboは2025年にブラジルのWickboldやバルカン半島のDon Donなどの買収を活用して地域ベーカリープラットフォームを強化しながら、栄養志向の運営基盤も拡大しました。Flowers Foodsは2025年および2026年に、より高タンパク質でより健康的なベーカリーオファーを中心に製品パイプラインを拡大し、既存のスケールがより的を絞った栄養メッセージに適用されている方法を示しました。Burconの2025年8月のFavaPro™の商業的発売は、より優れた植物性タンパク質オプションが完成ベーカリー製品で競争できる人物を変えることができるため、原料側のイノベーションもフィールドを形成していることを示しています。高タンパク質ベーカリー製品市場は新規参入者に対して引き続き開放的である可能性が高いですが、勝者はタンパク質品質、食体験、価格規律、チャネル適合性を同に管理できるプレイヤーとなるでしょう。

高タンパク質ベーカリー製品業界リーダー

Grupo Bimbo

Aryzta AG

Kodiak Cakes

General Mills Inc

Flower Foods

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Bimbo Bakeries USAはOroweatプロテインブレッドを全国展開し、プロテインホワイトおよびプロテインハニーオートの2種類で2枚あたり20グラムの完全タンパク質をUSD 7.69の希望小売価格で提供しました。この発売は、大量市場の既存企業による機能性栄養パン層への直接参入を示し、専門ブランドとの競争を激化させています。

- 2026年2月:Kodiakは16グラムのタンパク質と100%全粒穀物を含む無添加砂糖ホームスタイルパワーワッフルを発売し、Target、Kroger、Walmartで販売を開始しました。これにより、オーバーナイトオーツ(2026年1月)、冷凍朝食サンドイッチ(2025年6月)、トレイルバー(2025年6月)を9ヶ月以内に導入した新製品開発サイクルが完結しました。

- 2026年1月:Flowers FoodsのNature's Ownブランドは、2枚あたり22グラムのタンパク質を含むLife Wheat + Proteinブレッドを発売しました。ケトフレンドリーな配合、9グラムの食物繊維、人工保存料・着色料不使用で、ブランドの最高タンパク質商業オファリングであり、初の明示的なタンパク質量リーダーシップ製品です。

- 2025年10月:Flowers Foodsは、消費者の40%以上が食事に良質なタンパク質源を追加したいというデータを引用し、より広範なイノベーション展開の一環としてNature's Own Lifeの高タンパク質ローフとDave's Killer Bread Supreme Sourdoughを発表し、同社のポートフォリオ投資優先事項に直接反映させした。

高タンパク質ベーカリー製品市場レポートの範囲

高タンパク質ベーカリー製品とは、栄養的および機能的な食事ニーズをサポートするために動物性または植物性タンパク質原料を添加することでタンパク質含有量を高めた焼き菓子です。高タンパク質ベーカリー製品市場は、製品形態、タンパク質源、流通チャネル、地域によってセグメント化されています。製品形態別では、市場にはパンおよびロール、モーニンググッズ、クッキーおよびビスケット、ベーカリープレミックス、その他の高タンパク質ベーカリー製品が含まれます。タンパク質源に基づいて、市場は動物由来および植物由来タンパク質にセグメント化されています。流通チャネル別では、市場はフードサービスと小売にセグメント化されています。小売セグントはさらに、スーパーマーケット・ハイパーマーケット、コンビニエンスストア・食料品店、オンライン小売店、その他の流通チャネルに分類されています。地理的には、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカをカバーし、各地域の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額(USD)ベースで行われています。

| パンおよびロール |

| モーニンググッズ |

| クッキーおよびビスケット |

| ベーカリープレミックス |

| その他の高タンパク質ベーカリー |

| 動物由来タンパク質 |

| 植物由来タンパク質 |

| その他(該当する場合) |

| フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品形態別 | パンおよびロール | |

| モーニンググッズ | ||

| クッキーおよびビスケット | ||

| ベーカリープレミックス | ||

| その他の高タンパク質ベーカリー | ||

| タンパク質源別 | 動物由来タンパク質 | |

| 植物由来タンパク質 | ||

| その他(該当する場合) | ||

| 流通チャネル別 | フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年に高タンパク質ベーカリー製品への需要を牽引しているものは何ですか?

需要は、より広範な健康志向の食品選択、満腹感主導の食事への強い関心、および日常的なベーカリーにおけるコアな購入基準としてのタンパク質へのシフトによって支えられています。

2031年までのグローバルな高タンパク質ベーカリー製品の市場規模はどのくらいですか?

高タンパク質ベーカリー製品市場規模は、2026年のUSD 15億4,000万から2031年にはUSD 23億に達すると予測されており、2026年~2031年にかけてCAGR 8.38%で成長します。

現在、収益をリードしている製品形態はどれですか?

クッキーおよびビスケットは、強化が容易で、スナックとして便利で、多くのパン形態よりもテクスチャーが安定しているため、2025年に41.09%のシェアでリードしました。

最も速く成長しているタンパク質源はどれですか?

植物由来タンパク質は、メーカーがよりクリーンなラベル、低アレルゲン暴露、より多様化した調達を求めているため、2031年までCAGR 10.74%で成長すると予測されています。

最終更新日: