高高度プラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

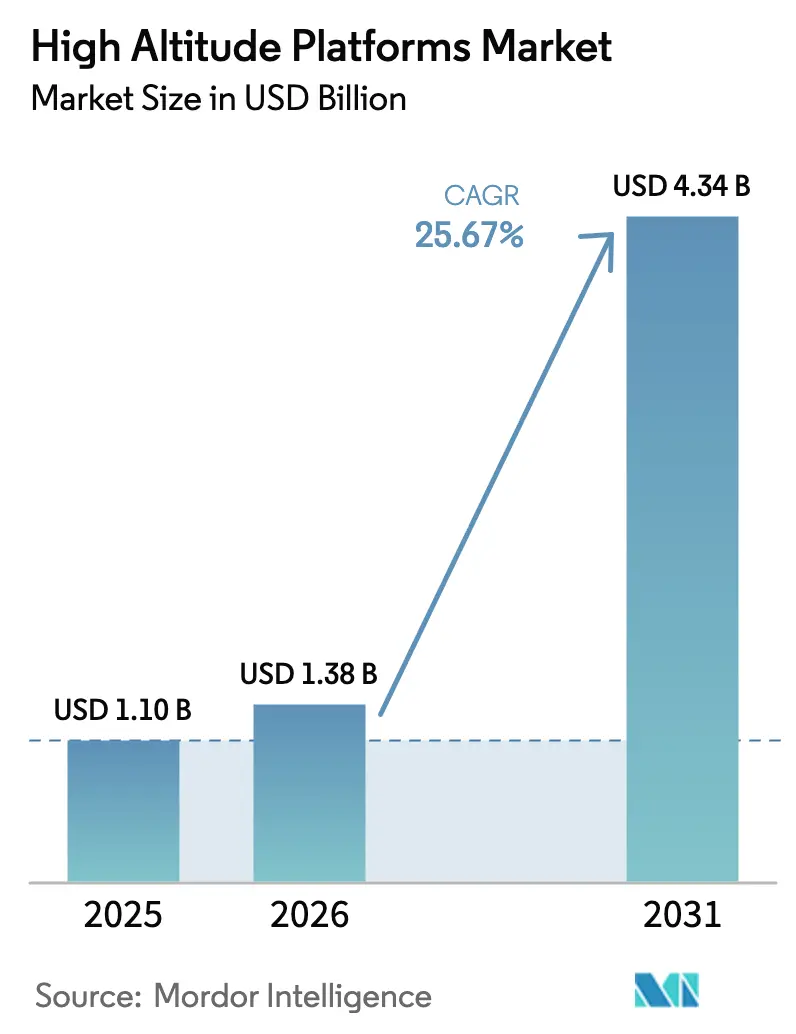

| 市場規模 (2026) | 1.38 十億米ドル |

| 市場規模 (2031) | 4.34 十億米ドル |

| 成長率 (2026 - 2031) | 25.67% CAGR |

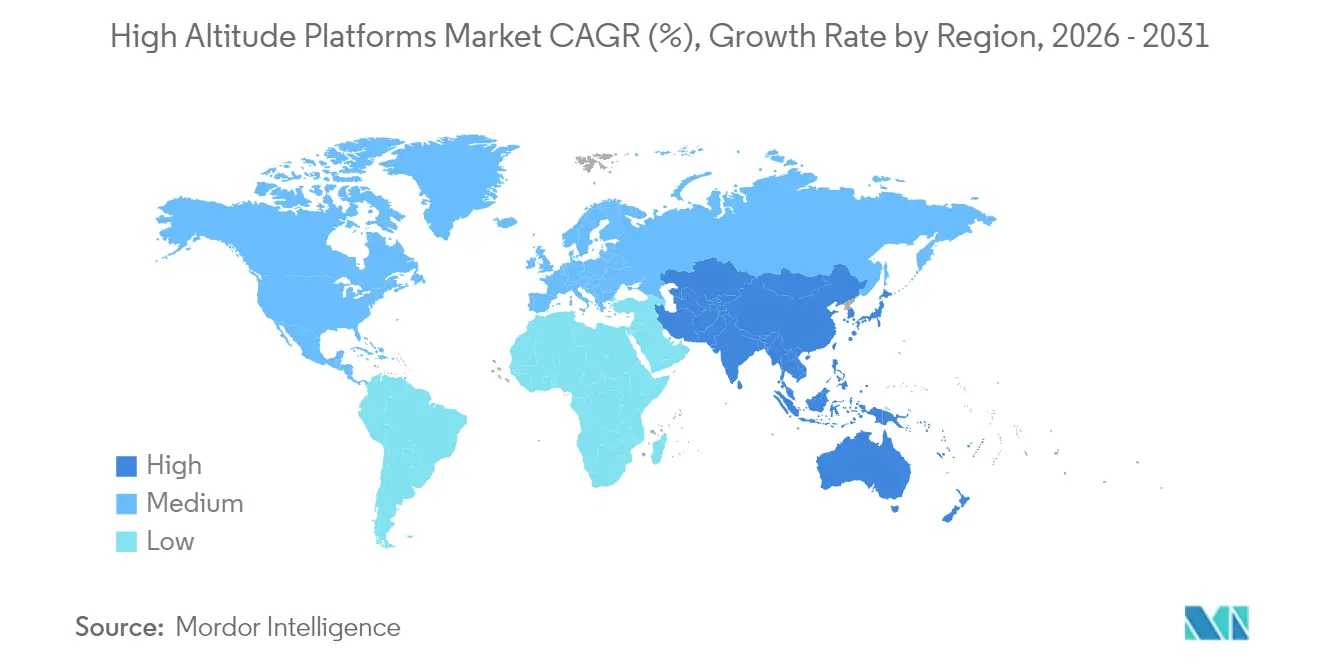

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高高度プラットフォーム市場分析

2026年の高高度プラットフォーム市場規模は13.8億米ドルと推定され、2025年の11億米ドルから成長しており、2031年の予測値は43.4億米ドルで、2026年から2031年にかけて25.67%のCAGRで成長しています。5Gの急速な高密度化と気候モニタリング義務の拡大という2つの構造的な力が、プラットフォーム事業者に明確な成長余地を与えています。通信事業者は成層圏リレーを農村部のカバレッジギャップを迅速に埋める手段として捉えており、政府機関は防衛・環境・緊急任務のための持続的センシングに依存しています。太陽光発電機体における耐久性の飛躍的向上が運用コストを低下させ、新興のソフトウェア層が生の飛行データを実用的なインサイトに変換することで、商業バイヤーにとっての投資対効果が向上しています。かつてはデモンストレーションに限られていたハードウェア設計が、現在は認証済みの量産段階に入りつつあり、この移行は初期開発リスクを吸収する防衛プログラムによって加速されています。航空宇宙大手が知的財産を確保しプラットフォーム認証を加速するために機動力のあるスタートアップを買収する形で、業界再編が進行中です。

主要レポートのポイント

- プラットフォームタイプ別では、太陽光発電固定翼UAVが2025年の高高度プラットフォーム市場シェアの45.62%をリードし、ハイブリッド飛行船が2031年にかけて27.15%の最速CAGRを記録しました。

- 用途別では、通信および5Gバックホールが2025年の高高度プラットフォーム市場規模の38.05%を占め、環境・気候モニタリングが2031年にかけて27.20%のCAGRで成長しています。

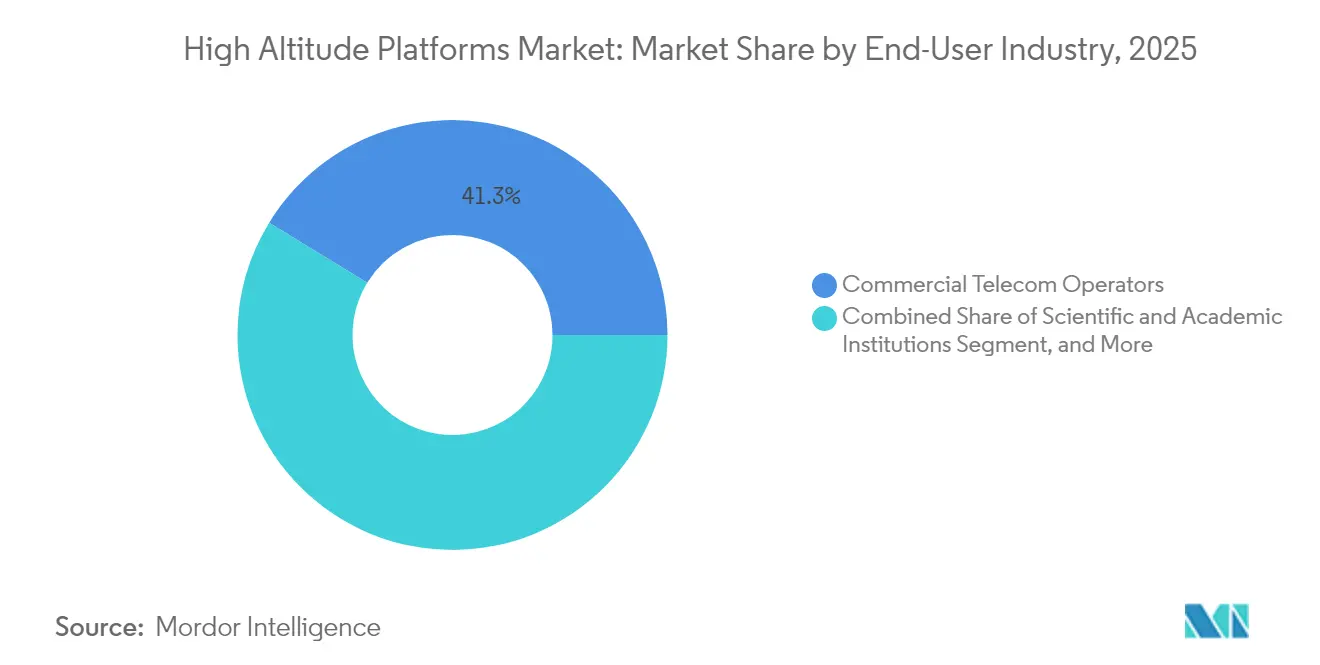

- エンドユーザー別では、商業通信事業者が2025年に41.25%の収益シェアを保持し、学術・研究機関が2031年にかけて28.40%のCAGRで拡大すると予測されています。

- コンポーネント別では、航空機ハードウェアが2025年の支出の31.85%を占めましたが、ソフトウェアおよびアナリティクスサービスは2031年にかけて28.05%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の収益の35.05%を占め、アジア太平洋地域が2031年にかけて28.90%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の高高度プラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G/6Gカバレッジの急速な拡大ニーズ | +4.20% | 北米とアジア太平洋での早期成長を伴うグローバル | 短期(2年以内) |

| 競争空域におけるISR需要の急増 | +3.80% | 北米とヨーロッパ、中東への波及 | 中期(2〜4年) |

| 低コストの持続的EO/リモートセンシング代替手段 | +3.10% | 学術・研究機関での早期採用を伴うグローバル | 中期(2〜4年) |

| 高密度太陽光・バッテリー技術の進歩 | +2.90% | アジア太平洋に製造集中を伴うグローバル | 長期(4年以上) |

| 成層圏スペクトルの規制承認 | +2.70% | 北米とヨーロッパ、アジア太平洋への拡大 | 短期(2年以内) |

| 気候変動モニタリング義務 | +2.40% | ヨーロッパと北米を重視したグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G/6Gカバレッジの急速な拡大ニーズ

移動体通信事業者は光ファイバーバックホールを構築せずに農村部のギャップを埋める必要があるため、直接デバイスへの信号を届ける成層圏リレーを採用し、基地局コストを削減しています。NTT DOCOMOによるAALTO HAPSへの1億米ドルの出資は、商業サービス開始を加速させる通信事業者主導の資金調達の典型例です。[1]Peter B. de Selding、「成層圏プラットフォームスタートアップAALTOが1億米ドルを調達」、SpaceIntelReport、2024年6月3日、spaceintelreport.comインドネシアの鉄塔会社Mitratelも同様の展開を計画しており、新興市場が空中バックホールへ直接移行する早期指標となっています。太陽光システムがエネルギーコストを削減し、クラウドオーケストレーションが飛行経路を自動化することでビジネスケースが強化され、事業者は少ない地上クルーで全国規模に拡大できます。ITU WRC-23規則の下でスペクトルが割り当てられたことで、通信事業者は長期サービス契約を締結するための規制上の明確性を得ました。これらの要因が合わさり、成層圏システムは今後2年間で遠隔地カバレッジにおける最低コストのビット単価アプローチとして位置づけられています。

競争空域におけるISR需要の急増

防衛省はミサイル交戦高度の上方かつ衛星軌道の下方での持続的センシングを必要としています。米陸軍のHADESおよび英国のプロジェクト・エーテルプログラムは、拒否区域内の電子放射源を識別するマルチセンサーペイロードの年間デモンストレーションに資金を提供することで、その能力を供給しています。成層圏での滞空時間は従来のUAVを上回り、任務期間を数週間に延長することで出撃回数と乗員の疲労を軽減します。軍は低軌道衛星と比較して低いシグネチャを重視しており、敵による探知を制限します。NATO同盟国は4,300万ユーロのハイブリッド飛行船イニシアチブであるEuroHAPSに共同出資することで対応し、21のパートナーにわたって研究開発コストを分散させ、安全な通信リンクの共通標準の策定を目指しています。これらの動きは中期的に調達量を押し上げるでしょう。

低コストの持続的EOおよびリモートセンシング代替手段

研究機関や災害対応グループはほぼ継続的な画像を必要としていますが、大規模な衛星コンステレーションを維持する余裕はありません。SeyeとNASAおよびUSGSとの協定は、単一の成層圏機体が衛星の再訪コストの何分の一かで高解像度データを提供できることを示しています。[2]Sceye、「SeyeがNASAおよびUSGSと提携」、Sceye、2024年11月7日、sceye.com継続的な存在により、メタンリーク検出、山火事追跡、氷河後退測定が可能となり、衛星が数日おきにしか取得できない環境インテリジェンスを生成します。プラットフォームは数週間にわたって地域上空に静止できるため、光学衛星の収集を妨げる曇天時のデータギャップを削減します。したがって、気象リスクを価格設定する公的気候プログラムや保険会社の間での調達意欲が高まり、今後4年間での採用を促進します。

高密度太陽光・バッテリー技術の進歩

新しい光起電力セルは30%を超える効率を達成し、リチウム硫黄電池は従来の2倍のエネルギー密度を誇り、プラットフォームが夜間サイクルをカバーする電力を収集・蓄積できるようになっています。Sceyeの2024年の昼夜飛行は燃料なしで継続的な成層圏ステーションキーピングを実証し、定期的な給油の必要性を排除して運用費用を半減させるマイルストーンとなりました。[3]Sceye、「非地上インフラの未来」、Sceye、2024年9月20日、sceye.com効率的な電力供給は重量ペナルティなしに重いペイロードまたは長い滞空を可能にします。日本、韓国、中国に集積したコンポーネントサプライヤーがセル生産を拡大しており、長期的にはワット当たりコストが15%低下すると予測されています。これらの進歩により、任務プロファイルが単純なリレーから複雑なマルチセンサー運用へと拡大します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 成層圏プラットフォームの信頼性と生存性の問題 | -2.80% | 厳しい気候地域でより高い影響を伴うグローバル | 中期(2〜4年) |

| 航空交通管制およびスペクトル干渉の懸念 | -2.10% | 高密度空域地域での規制上の複雑さを伴うグローバル | 短期(2年以内) |

| 衛星およびLEOコンステレーションと比較した高い初期設備投資 | -1.90% | 新興市場でのコスト感応度を伴うグローバル | 中期(2〜4年) |

| 成層圏飛行運用における人材不足 | -1.60% | 専門技術職での深刻な不足を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

成層圏プラットフォームの信頼性と生存性の問題

極寒、放射線、ジェット気流の乱気流がUAVの典型的な設計限界を超えて機体にストレスを与えます。予期せぬ降下は資産の全損をもたらすため、保険会社は高額なプレミアムを請求し、参入障壁を高めています。事業者は冗長性を追加することでこれに対処していますが、余分な重量がペイロードマージンを削減し認証を遅らせます。信頼性の記録は依然として乏しく、一部の商業顧客は複数年の性能データが出るまで待機しており、中期的な採用を緩やかにしています。

航空交通管制およびスペクトル干渉の懸念

民間航空当局は60,000フィート以上を旋回する低速移動プラットフォームを統合しなければなりませんが、上昇・降下経路と垂直レーンを共有しています。米国連邦通信委員会は70、80、90GHz帯の専用HAPS規則の発行を見送り、推進者は承認タイムラインを延長する臨時免除に頼らざるを得ない状況です。[4]米国連邦通信委員会、「70・80・90GHz帯の近代化」、連邦官報、2024年4月29日、federalregister.gov既存サービスとのスペクトル調整には複雑な調査と国際通知が必要であり、リソースを消費し初期展開のスケジュールリスクをもたらします。調和のとれた枠組みが成熟するまで、一部の地域では厳しい回廊制限が課され、プラットフォームのカバレッジエリアが制限されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォームタイプ別:太陽光発電が耐久性革命を牽引

太陽光発電固定翼機は2025年の高高度プラットフォーム市場規模への最大の貢献を生み出し、複数日の耐久性と低エネルギーコストにより収益の45.62%を占めました。エアバス・ゼファーは25日間の飛行を複数回実証し、1ヶ月の滞空が商業的に実現可能であることを通信事業者に確信させました。ゼファーおよびBAE PHASA-35ラインは低率生産に入り、サプライヤーが複合材翼の製造を拡大するにつれてユニット価格が低下しています。ハイブリッド飛行船サブカテゴリは最も成長が速く、27.15%のCAGRを記録しており、浮力揚力が広開口レーダーを必要とするISR任務に有益な重いマルチセンサーアレイを支えています。タレス・ストラトバスとEuroHAPSデモンストレーターはそれぞれ250kgを超えるペイロードを搭載し、政府の科学プログラムにとって魅力的なものとなっています。予測期間を通じて、太陽光発電固定翼機は数量リーダーであり続け、ハイブリッド飛行船は衛星では対応できないニッチな重量物輸送需要を獲得します。

プラットフォームの選択は現在、飛行時間、ペイロード質量、規制経路に左右されます。太陽光設計はゼロエミッションと最小限の音響フットプリントを生み出すため環境試験をより迅速にクリアし、保護生息地での許可サイクルを短縮します。ハイブリッド飛行船は認証の進捗が遅くなることを受け入れる代わりに比類のない揚力を提供し、単一の機体に通信とレーダーのペイロードをバンドルすることを可能にします。係留気球と自由気球の需要は見通し内映像と気象ゾンデ作業で安定を保っていますが、無人航空機で見られるような成長軌跡を欠いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:気候モニタリングが接続性を超えて加速

通信は2025年の高高度プラットフォーム市場シェアの38.05%を依然として占めており、地上タワーが遮断されている地域での5Gバックホールの緊急ニーズを反映しています。インドネシアとメキシコでの直接デバイス試験がサービスモデルを検証し、衛星事業者とのローミング協定が移動体通信事業者のリスクを軽減しています。それでも、環境・気候モニタリングは最も速い成長率で拡大しており、高い時間分解能に報いる公的資金によって支えられた27.20%のCAGRを記録しています。米国と欧州連合の政府気候法は、成層圏機体が継続的な滞空により極軌道衛星よりも優れた性能を発揮するメタンプルームマッピングと山火事早期警報の任務に対して補助金を充当しています。

ISRは特に海上国境監視において不可欠であり続けており、長時間の観察が船舶識別を簡素化します。地球観測画像は、ダウンリンク前にデータを圧縮してバンド幅を節約するオンボードエッジプロセッサから恩恵を受けています。精密航法は小規模ながら戦略的であり、GNSS劣化ゾーンでのタイミングバックアップを提供します。任務の多様性が広がるにつれて、サービスプロバイダーはマルチテナントペイロードをバンドルし、機体ごとの追加収益を絞り出しています。

エンドユーザー産業別:学術・研究機関がイノベーションを牽引

商業通信事業者は2025年に41.25%で支出をリードし、人口希薄地域での光ファイバーと比較した総所有コストの低さに牽引されました。彼らはプラットフォーム企業が建設債務を確保するのに役立つ複数年の容量リースを締結しています。学術・研究機関は28.40%のCAGRを記録しており、補助金が現在、持続的な大気化学サンプリングと温室効果ガスマッピングを優先しているためです。SceyeとUSGSとの契約は、公的研究任務と民間プラットフォームプロバイダーを組み合わせたモデルを示しています。

防衛・国土安全保障の顧客は堅牢な機体と安全なデータリンクを好む、より安定した購買者であり続けています。政府の災害対応機関も、迅速な展開と移動能力を活かしてハリケーン後の通信復旧に成層圏機体を活用しています。このエンドユーザーの多様化により、サプライヤーは単一セクターの変動から保護され、多様なペイロードに合わせたソフトウェア開発を前倒しにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアアナリティクスが価値創造を変革

航空機ハードウェアは2025年の支出の31.85%で依然として支配的でしたが、設計サイクルが安定し部品が反復製造に移行するにつれて成長が鈍化しました。ソフトウェアおよびアナリティクスサービスは年間28.05%の成長が予測されており、センサー出力をメタンヒートマップやスペクトル輻輳ダッシュボードなどの製品に変換しています。高高度プラットフォーム市場のソフトウェア規模は、Aerostarが気象フィードに基づいてルート更新を自動化するサンダーストーム任務計画スイートをリリースした後に急上昇しました。

ペイロード機器は小型化しながらも解像度が向上し、モジュール式ベイを通じて任務途中にカメラを合成開口レーダーに交換できるようになっています。電力・推進システムの向上は、日本と韓国で調達された軽量ガリウムヒ素パネルとリチウム硫黄パックから生まれています。地上管制はクラウドホストに移行し、事業者サイトの固定資産を削減してリモートクルースケジューリングを可能にしています。

地域分析

北米は2025年の収益の35.05%を生み出し、米国の防衛研究開発試験評価契約と米国連邦通信委員会の実験ライセンスがスペクトル使用リスクを軽減したことに牽引されました。国家スペクトル戦略実施計画は、成層圏システムを明示的に言及した動的共有の研究を充当しました。SceyeはシリーズCラウンドで5億2,500万米ドルの評価額を確保し、地域への投資家の信頼を示しています。カナダは北方林上空の山火事モニタリング任務を支援し、メキシコは沿岸回廊に沿った通信カバレッジを評価しています。アリゾナ州、アラバマ州、ケベック州の堅牢な航空宇宙サプライチェーンがプログラム変更の迅速な対応を確保しています。

アジア太平洋地域は28.90%のCAGRで最も成長が速い市場です。AALTO HAPSへの日本のコンソーシアム資金と、実験飛行のための帯域を確保する韓国のスペクトル計画2024〜2027が、支持的な政策環境を強化しています。中国の広範な低高度経済戦略は広東省と海南省にハイブリッド飛行船回廊を列挙しており、インドは共同プラットフォーム組立のための技術移転協定を交渉しています。インドネシアなどの島嶼国は即時の通信上の恩恵を求めており、その地理的条件が成層圏展開を海底ケーブル分岐よりも経済的にしています。

ヨーロッパはEuroHAPSプロジェクトと英国のプロジェクト・エーテルに支えられた安定した普及を維持しています。欧州連合のグリーンディール目標は継続的な環境データの重要性を強調しており、欧州連合航空安全機関が共通の耐空性ガイダンスに協力し、複数国にまたがる任務を合理化しています。ドイツの航空宇宙センターは2024年にギリシャ上空でMACS-HAPカメラを使用した山火事画像を検証し、農業分析の商業需要を示唆しています。協調調達が小規模国家の需要をプールし、サプライヤーに大きな合計対応可能市場を提供しています。

競争環境

市場は中程度の断片化を示していますが、買収の勢いが増しています。エアバスはAALTOをスピンアウトして外部資本を引き付けながら設計上の影響力を維持しています。タレス・アレニア・スペースはLバンド衛星事業者Inmarsatと提携し、既存の軌道フリートに成層圏リピーターを重ねています。AeroVironmentはQualcommのエッジAIチップを統合してオンボード処理で差別化を図っています。

技術競争は耐久性とペイロードの柔軟性を中心に展開されています。Sceyeのような新規参入者は、質量を削減して1ヶ月のステーションキーピングを実現する独自の積層複合材エンベロープを使用し、アルミニウムスパーで構築されたレガシー機体に挑戦しています。ソフトウェア能力が現在決定的であり、飛行制御、データフュージョン、APIアクセスを組み合わせたベンダーがプレミアム契約を獲得しています。

航空宇宙と通信産業のスキルセットを橋渡しするためにジョイントベンチャーが増殖しています。Raven IndustriesとNokiaは、サウスダコタ州の農村部で下り50Mbpsを達成したプロトタイプの直接デバイスリンクで協力し、学際的な専門知識が商業化を加速させることを実証しました。統合ソリューションを提供できないサプライヤーは成長層から排除され、コンポーネント下請け業者になるリスクがあります。

高高度プラットフォーム産業リーダー

Airbus Defence and Space GmbH

Thales Alenia Space France SAS

AeroVironment, Inc.

HAPSMobile Inc.

Sceye Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Sceyeは成層圏の持続性を活用してメタン超排出源をマッピングする高解像度気候データを提供するためにNASAおよびUSGSとの提携を締結し、環境顧客基盤を拡大しました。

- 2024年10月:Mira Aerospaceは中東展開を対象とした2つの成層圏ペイロードを発表し、地理的拡大と通信から環境画像への多様化を示しました。

- 2024年9月:Sceyeは再生可能エネルギーを動力源とする昼夜飛行を完了し、給油サイクルを排除して無限滞空を検証しました。これは衛星とのコスト同等性を達成するための重要なマイルストーンです。

- 2024年6月:AALTO HAPSはNTT DOCOMOが主導する日本のコンソーシアムから1億米ドルを確保し、アジアでの商業サービス試験に資金を提供しました。この契約により通信事業者はバックホール容量への早期アクセスを得て、AALTOを迅速な市場参入に向けて位置づけています。

世界の高高度プラットフォーム市場レポートの範囲

| 太陽光発電固定翼UAV |

| 係留気球 |

| 自由気球 |

| ハイブリッド飛行船 |

| 通信および5Gバックホール |

| 情報収集・監視・偵察(ISR) |

| 地球観測およびリモートセンシング |

| 環境・気候モニタリング |

| 航法・測位 |

| 商業通信事業者 |

| 防衛・国土安全保障機関 |

| 政府・公共安全 |

| 学術・研究機関 |

| プラットフォーム航空機ハードウェア |

| ペイロード機器 |

| 電力・推進システム |

| 地上管制局 |

| ソフトウェアおよびアナリティクスサービス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| プラットフォームタイプ別 | 太陽光発電固定翼UAV | ||

| 係留気球 | |||

| 自由気球 | |||

| ハイブリッド飛行船 | |||

| 用途別 | 通信および5Gバックホール | ||

| 情報収集・監視・偵察(ISR) | |||

| 地球観測およびリモートセンシング | |||

| 環境・気候モニタリング | |||

| 航法・測位 | |||

| エンドユーザー産業別 | 商業通信事業者 | ||

| 防衛・国土安全保障機関 | |||

| 政府・公共安全 | |||

| 学術・研究機関 | |||

| コンポーネント別 | プラットフォーム航空機ハードウェア | ||

| ペイロード機器 | |||

| 電力・推進システム | |||

| 地上管制局 | |||

| ソフトウェアおよびアナリティクスサービス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

高高度プラットフォーム市場の現在の価値はいくらですか?

高高度プラットフォーム市場規模は2026年に13.8億米ドルです。

市場は2031年までにどのくらいの速さで成長すると予測されていますか?

市場は2031年までに43.4億米ドルに拡大すると予測されており、25.67%のCAGRを反映しています。

どの用途分野が最も速く成長すると予測されていますか?

環境・気候モニタリングが2031年にかけて27.20%のCAGRで進展しています。

どの地域が最も高い成長を見せますか?

アジア太平洋が2031年にかけて28.90%のCAGRでリードしています。

この分野の主要企業はどこですか?

Airbus Defence and Space、Thales Alenia Space、AeroVironment、Sceye、AALTO HAPSが多様なプラットフォーム製品を持つ主要プレーヤーです。

通信事業者が成層圏システムに投資する理由は何ですか?

成層圏プラットフォームは地上タワーよりも低コストで遠隔地に5Gカバレッジを提供し、高価な光ファイバーバックホールの必要性を回避します。

最終更新日: