大麻由来食品市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

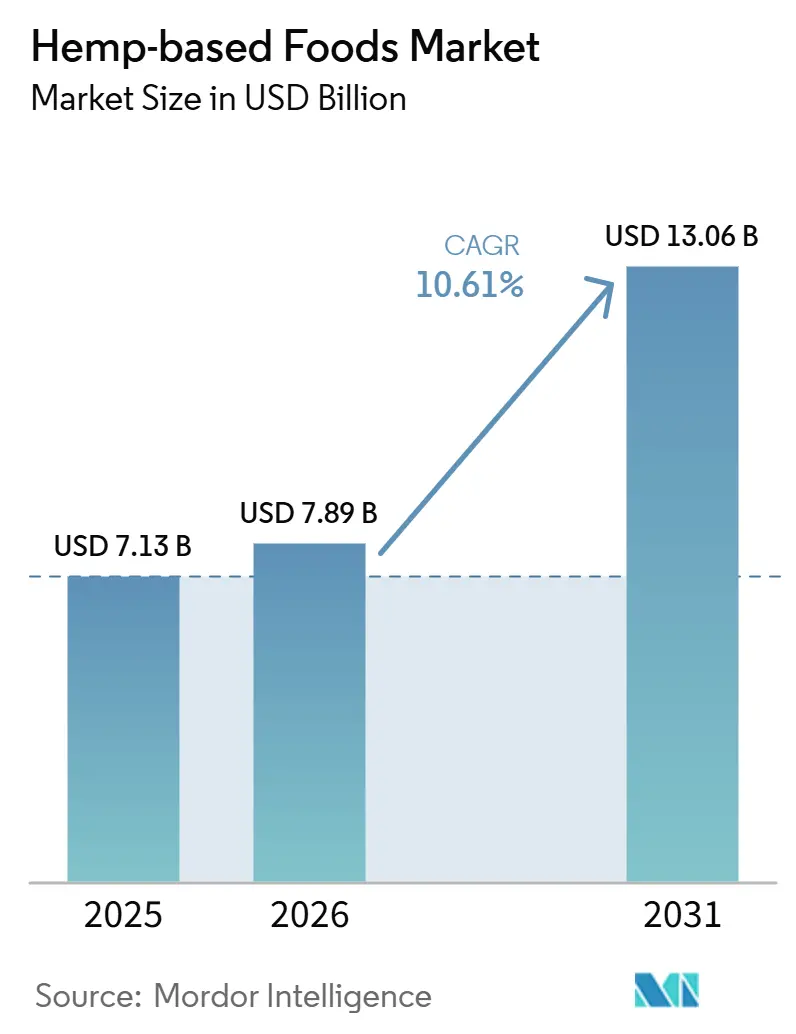

| 市場規模 (2026) | 7.89 十億米ドル |

| 市場規模 (2031) | 13.06 十億米ドル |

| 成長率 (2026 - 2031) | 10.61% CAGR |

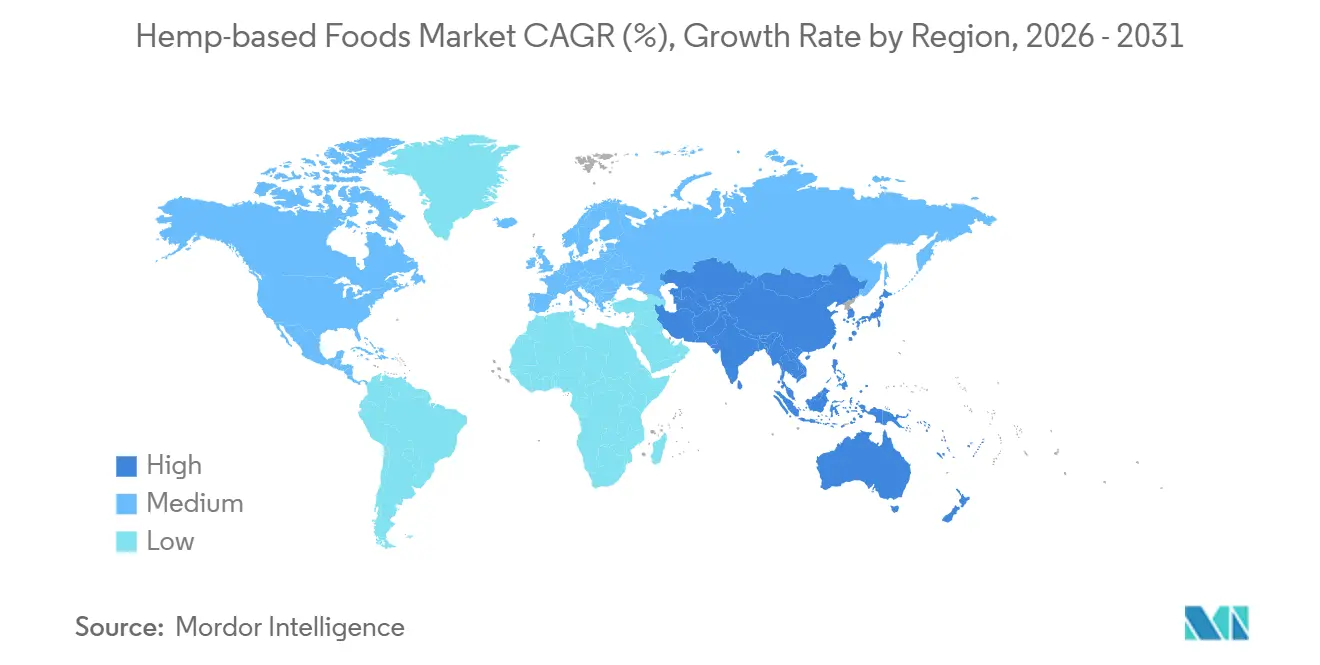

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大麻由来食品市場分析

大麻由来食品市場規模は2025年に71億3,000万米ドルと評価され、2026年の78億9,000万米ドルから2031年には130億6,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは10.61%です。

大麻由来食品市場は、植物性タンパク質消費の増加と原材料品質・アレルゲン状態・持続可能性に対する消費者意の高まりに支えられ、ニッチなウェルネスカテゴリーからより広範な食品カテゴリーへと拡大しています。大麻は完全なアミノ酸プロファイルを提供し、クリーンラベル製品開発を支援し、包装食品、スナック、油脂、サプリメントに適していることから、引き続き注目を集めています。また、大麻製品が自然食品専門店だけでなく主流の食料品チェーンでも入手可能になるなど、小売での視認性が高まっていることも市場の追い風となっています。オーガニック認証製品はプレミアム棚配置と製品革新に引き続き影響を与えている一方、市場は不均一な規制、大麻食品と大麻製品に対する根強い混同、大豆やエンドウ豆タンパク質と比較した原材料・加工コストの高さといった課題にも直面しています。

主要レポートのポイント

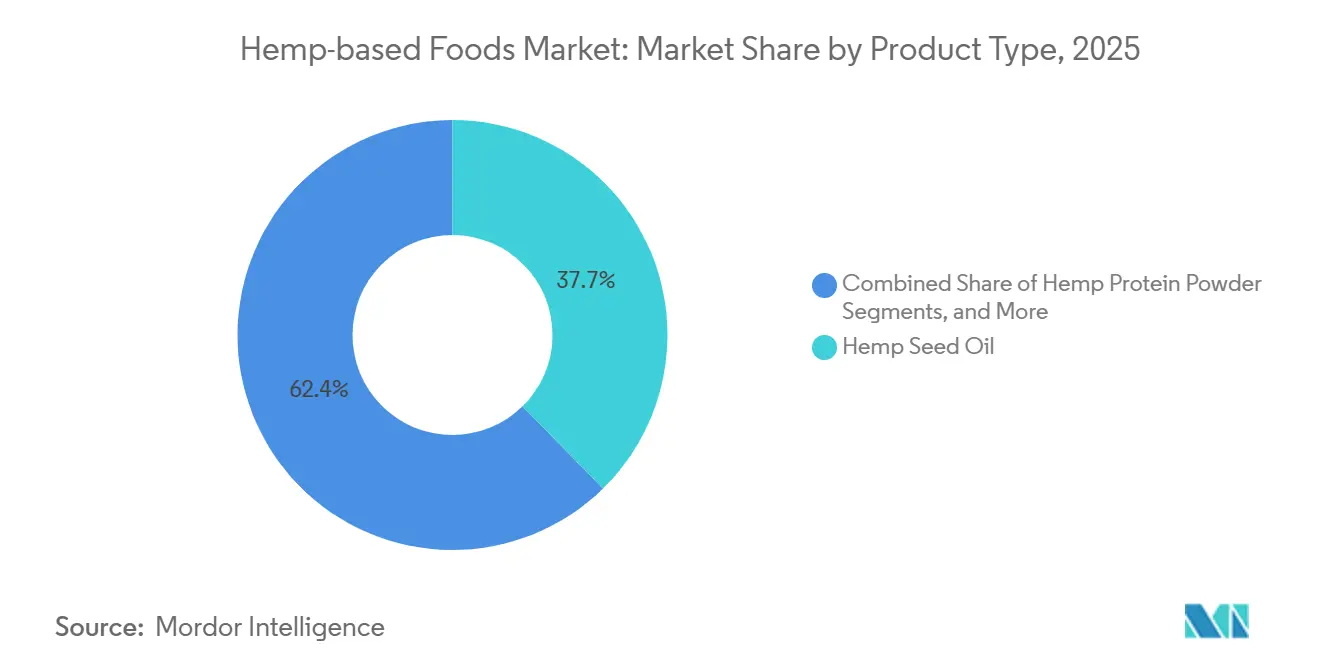

- 製品タイプ別では、大麻種子油が2025年の収益の37.65%を占め、大麻プロテインパウダーは2031年にかけてCAGR 11.93%で成長する見込みです。

- カテゴリー別では、オーガニックが2025年の収益の65.23%を占め、2031年にかけてCAGR 12.67%で拡大する予測です。

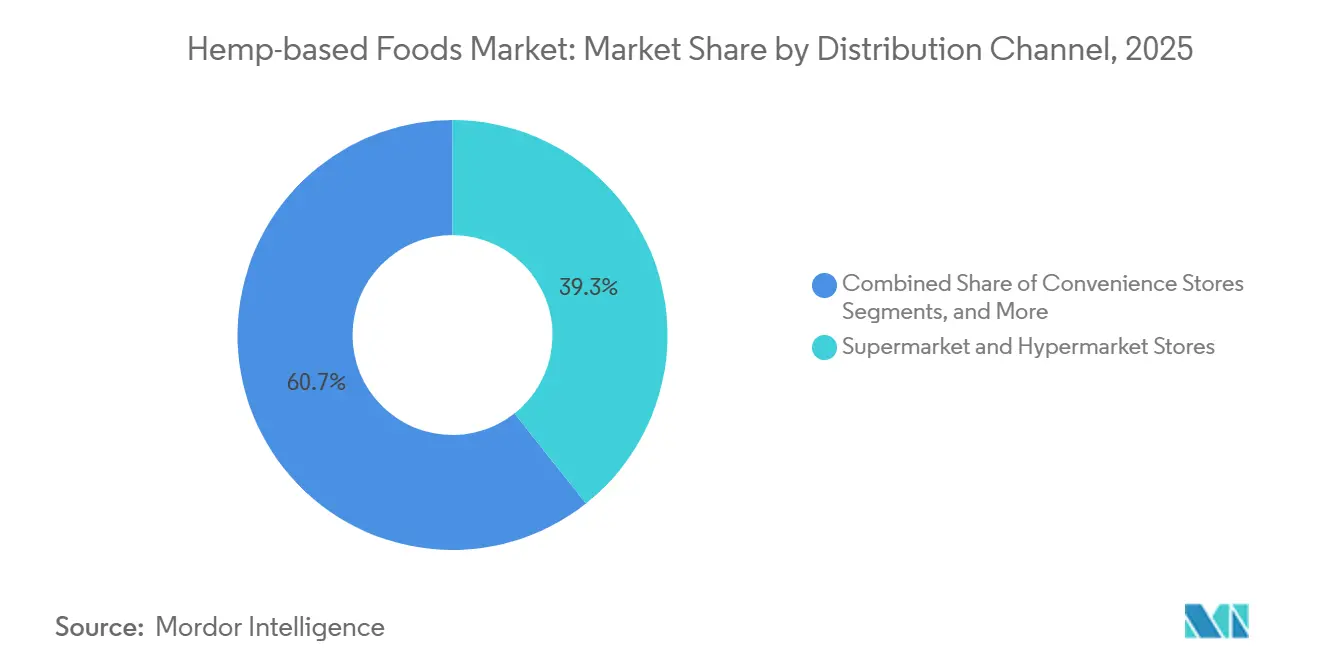

- 流通チャネル別では、スーパーマーケット・ハイパーマーケット店舗が2025年に39.34%のシェアでトップとなり、オンライン小売が2031年にかけてCAGR 11.35%で最高の成長率を記録する見込みです。

- 用途別では、ベーカリー・菓子類が2025年の大麻由来食品市場シェアの42.88%を占め、栄養補助食品・食事サプリメントが2031年にかけてCAGR 12.78%で成長する見込みです。

- 地域別では、北米が2025年の大麻由来食品市場規模の40.56%を占め、アジア太平洋地域が2031年にかけてCAGR 13.56%で成長する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の大麻由来食品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性タンパク質代替品に対する需要の増加 | +3.2% | 北米および西欧で最も高く、世界全体 | 中期(2〜4年) |

| クリーンラベルおよびアレルゲンフリー食品表の拡大 | +1.9% | 北米および欧州、アジア太平洋地域のプレミアムセグメントへの波及 | 中期(2〜4年) |

| 専門チャネルを超えた大麻原材料の小売主流化 | +1.6% | 北米、欧州、および新興アジア太平洋市場 | 短期(2年以内) |

| 大麻由来機能性食品における製品革新 | +1.4% | 北米およびドイツが主導する世界全体 | 長期(4年以上) |

| 従来型タンパク質サプライチェーンの不安定性 | +1.1% | 特にアジア太平洋地域の輸入依存市場を含む世界全体 | 短期(2年以内) |

| オーガニック大麻のトレーサビリティ主導型プレミアム化 | +0.8% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性タンパク質代替品に対する需要の増加

大麻由来食品市場は、成熟経済圏および新興経済圏における植物性食事への広範なシフトから恩恵を受けています。また、2024年の気候関連の収穫障害による大豆・トウモロコシタンパク質価格の変動を受け、メーカーも代替品を求めています。大麻タンパク質はすべての必須アミノ酸を含み、主流の配合に使用される一部の植物性タンパク質よりも優れた栄養プロファイルを持っています。2025年4月、Victory Hemp Foods北米最大の大麻ハートタンパク質・油脂加工ラインを稼働させました。これは2030年までに20,000エーカー以上の大麻からの調達を支援し、米国農家に年間1,800万米ドルをもたらすことを目的としています。[1]Victory Hemp Foods、「Victory Hemp Foods Answers Food & Beverage Demand With the Launch of North America's Largest Hemp Heart Protein & Oil Processing Line」、BusinessWire、businesswire.com

クリーンラベルおよびアレルゲンフリー食品表示の拡大

クリーンラベルへの需要は主流の製品要件となり、大麻由来食品市場がより広い小売チャネルへ拡大することを支援しています。大麻原材料は原材料リストを短縮し、オーツ麦、ナッツ、その他の植物性原材料に関連するアレルゲンの懸念をブランドが回避するのに役立ちます。Manitoba Harvestは2025年6月の小売ローンチにおいて、Hemp+シリーズにリジェネラティブオーガニック認証、非遺伝子組み換えプロジェクト認証、コーシャー、ビーガンのポジショニングを組み合わせ、プレミアムチャネルでの棚訴求力を強化しました。大麻はまた、メーカーが単一製品内で複数の表示を支援するのに役立ち、表示別の製品ラインを別途設ける必要性を低減します。

専門チャネルを超えた大麻原材料の小売主流化

大麻由来食品市場は、大麻製品が専門ウェルネス店に集中するのではなく、大型小売チェーンへの配置を獲得するにつれて拡大しています。広範な棚へのアクセスは視認性を高め、カテゴリーを正常化し、主流消費者のリピート購入を支援します。しかし、より広い流通は大豆、ホエイ、エンドウ豆タンパク質との価格比較を増加させ、プレミアム価格を守るためにより強力な差別化が必要となります。Manitoba Harvestは、2025年のWhole Foodsや2026年のSprouts Farmers Marketを含む主要パートナーとの独占ローンチを通じて、着実な小売活性化戦略を追求しました。

大麻由来機能性食品における製品革新

機能性ポジショニングは、大麻由来食品市場における大麻役割を従来の種子・油脂フォーマットを超えて拡大しています。ブランドは免疫、エネルギー、気分、腸内健康、スポーツ回復に関連する製品に大麻を組み込み、カテゴリーをより高付加価値の用途へと移行させています。2025年、Nepra Foodsは、標準的な大麻タンパク質の効果が低かったベーカリー配合におけるゲル化性能を向上させるため、卵不使用ベーキング向けの大麻タンパク質原材料を導入しました。メーカーが配合上の課題を解決するにつれ、市場は基本原材料への依存から離れ、加工品・機能主導型製品へとさらに移行できるようになります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品グレード大麻市場における規制の断片化 | -1.4% | 欧州が中心的な圧力点であり、北米への移行的影響を伴う | 中期(2〜4年) |

| 大麻食品と大麻製品に対する消費者の混同 | -0.7% | アジア太平洋地域および中東市場でより強い影響を持つ世界全体 | 短期(2年以内) |

| コモディティタンパク質と比較した原材料・加工コストの高さ | -0.6% | 特に価格に敏感な南アアおよび東南アジア市場を含む世界全体 | 長期(4年以上) |

| 食品グレード加工能力とインフラの不足 | -0.4% | アジア太平洋地域、南米、および中東・アフリカの一部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品グレード大麻市場における規制の断片化

大麻由来食品市場は、各国にわたる不均一な規制に引き続き直面しており、地域規模を目指す企業にとって障壁となっています。従来の大麻種子、大麻種子油、大麻種子タンパク質は一部の市場でより明確な受け入れを得ている一方、隣接するフォーマットは政策の不確実性にさらされたままです。これにより、製品計画が制限され、コンプライアンスコストが増加し、投資が遅延し、商業展開が遅れます。米国では、消費可能な大麻製品をめぐる継続的な政策議論が一部のフォーマットに不確実性をもたらし続けており、欧州では新規食品要件が引き続きイノベーションの経路に影響を与えています。

コモディティタンパク質と比較した原材料・加工コストの高さ

大麻タンパク質は多くの商業環境において大豆やエンドウ豆タンパク質よりも高価であり、施設向け食品サービスや大衆向け包装食品など価格に敏感な食品カテゴリーでの採用を制限しています。オーガニック認証は、認証された栽培、第三者監査、サプライチェーンの分離を通じてコストを増加させ、小規模プレイヤーは高度な抽出・取り扱いシステムに対して高い資本要件に直面しています。Victory Hemp Foodsは、2025年4月の加工拡張において、特許取得済みの無溶剤・最小加熱抽出法を使用して70%タンパク質濃縮物を製造しながらオーガニックサプライチェーンを支援したと述べています。コスト格差はまずプレミアム機能性製品において縮小する可能性があり、価格主導のセグメントは引き続き参入が困難なままとなる見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:大麻種子油が収益を支え、大麻プロテインパウダーがより速い拡大を牽引

大麻種子油は2025年の製品収益の37.65%を占め、大麻由来食品市場において最大の製品カテゴリーとなっています。大麻プロテインパウダーは最も成長が速い製品タイプであり、2031年にかけてCAGR 11.93%で拡大する見込みです。市場は確立された種子・油脂消費に引き続き依存しており、成長はタンパク質主導の配合へとシフトしています。メーカーは大麻種子油を料理製品、栄養補助食品フォーマット、包装食品原材料システムに使用しており、オメガ脂肪酸プロファイル、コールドプレスのポジショニング、非遺伝子組み換えの訴求力に支えられています。

大麻プロテインパウダーは、基本的な植物性タンパク質代替品ではなく、差別化された原材料として重要性を増しています。需要はスポーツ栄養、機能性飲料、食事代替製品において最も強く、タンパク質品質と原材料の産地が主要な購買要因となっています。ホール大麻種子とハルド大麻種子は、グラノーラ、スムージートッピング、トレイルミックス、種子ベースのスナックにおける需要を引き続き支えています。Tilray Brandsは2025年8月、The Humble Seed全粒小麦タンパク質クラッカーを発売し、一部のWhole Foods Market店舗を通じて30gあたり5gの植物性タンパク質を提供しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

カテゴリー別:オーガニックのリードは依然として強く、成長は認証サプライチェーンに集中

オーガニックは2025年のカテゴリー収益の65.23%を占め、大麻由来食品市場において最大のシェアを持っています。また、2031年にかけてCAGR 12.67%が予測される最も成長が速いカテゴリーでもあります。この強固なポジションは、小売バイヤー、プレミアム棚、製品革新予算が認証製品に集中していることを反映しています。多くの自然食品・専門小売業者は、大麻由来製品のリスティングにおいてオーガニック認証を基本要件として扱っており、認証ブランドに構造的な優位性を与えています。

認証スーパーフードポートフォリオは、持続的な成長プラットフォームとして投資家の関心を集めています。Laird Superfoodは2026年3月、Nexus Capital Managementからの5,000万米ドルの同時投資に支えられ、3,850万米ドルでNavitas LLCの買収を完了しました。リジェネラティブ・オーガニック認証のポジショニングは、特に土壌の健全性と持続可能性の主張に焦点を当てたブランドにとって、基本的なオーガニックステータスを超えた別のプレミアム層を追加しています。従来型製品は価値重視・食品サービスチャネルで引き続き関連性を持ちますが、プレミアム棚の拡大と新製品投資は認証ラインに集中し続けています。

流通チャネル別:スーパーマーケットが最大の基盤を保持し、オンライン小売がより速い成長を構築

スーパーマーケット・ハイパーマーケット店舗は2025年のチャネル収益の39.34%を占め、大麻由来食品市場において最大のプレゼンスを持っています。オンライン小売は2031年にかけて最高のCAGR 11.35%を記録する見込みです。主流の食料品は引き続き最強の販売量基盤を提供し、デジタルチャネルはウェルネス製品のリピート購入においてより速い成長を獲得しています。スーパーマーケットは大麻製品の視認性を高め、これらの製品を他の植物性・機能性食品代替品と並べて配置しています。

オンラインチャネルは、ブランドが大麻の利点を説明し、食事ニーズをターゲットにし、サブスクリプションモデルを通じてリカーリング収益を構築できるため拡大しています。これらの利点は、購入前に消費者教育をまだ必要とする製品にとって重要です。このチャネルはまた、いくつかのウェルネスカテゴリーでより高いバスケット価値を支援し、ダイレクト・トゥ・コンシューマーブランドの顧客生涯価値を向上させます。Manitoba Harvestは主要な小売ローンチと広範な消費者への視認性を組み合わせ、大麻由来食品市場の多くのブランドが採用する二チャネル戦略を反映しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:ベーカリーが最大の収益基盤を提供し、栄養補助食品・食事サプリメントが成長を牽引

ベーカリー・菓子類は2025年の大麻由来食品市場規模の42.88%を占め、最大の用途セグメントとなっています。栄養補助食品・食事サプリメントは最も成長が速い用途であり、2031年にかけてCAGR 12.78%で拡大する予測です。現在の収益は馴染みのある食品用途に集中しており、将来の成長は機能性フォーマットへと移行しています。大麻種子油、大麻粉、種子インクルージョンはパン、バー、プレミアム菓子類に適しており、安定した用途基盤を支えています。

栄養補助食品・食事サプリメントの成長は、気分、エネルギー、免疫、回復、満腹感などの特定のウェルネス目標に向けた大麻の使用を反映しています。Manitoba Harvestは2025年6月にこのアプローチを拡大し、Hemp+ Mood、Hemp+ Energy、Hemp+ Immunityスムージーブースターを発売しました。エネルギーバリアントは1食あたり8gのタンパク質を含んでいます。ベーカリーも、原材料開発者が卵不使用・グルテンフリーシステムにおける機能的制限に対処するにつれて進化しています。Nepra Foodsは2025年に卵不使用ベーキング向けの大麻タンパク質を導入し、その用途でのパフォーマンスを向上させました。

地域分析

北米は2025年の世界収益の40.56%を占め、大麻由来食品市場において最大の地域ポジションを確保しています。同地域は強固な小売インフラ、発達した大麻サプライチェーン、他の市場よりも高い大麻栄養に対する主流の認知度から恩恵を受けています。米国は主要な需要センターであり、大麻製品は広範な小売ネットワーク全体でますます入手可能となっており、カナダは確立された栽培基盤と種子から棚までのサプライチェーンリンクを通じて地域市場を強化しています。

欧州は第2位の地域であり、種子、油脂、タンパク質などの伝統的な大麻食品原材料への需要に支えられています。しかし、加盟国間の混在した規制環境が引き続き広範な原材料革新を遅らせ、商業的焦点を受け入れられた製品フォーマットへと向けています。オーガニック貿易フローも同地域を支援しており、米国・EU間のオーガニック同等性により認証製品の大西洋横断移動が容易になっています。

アジア太平洋地域は最も成長が速い地域であり、2031年にかけてCAGR 13.56%で拡大する見込みです。中国とインドが可処分所得の増加、植物性食事への幅広い関心、ウェルネス製品へのデジタルアクセスの拡大に支えられ、より小さな基盤からこの成長を牽引しています。日本は安定した市場であり、韓国とオーストラリアは中程度の成長ポテンシャルを提供しています。南米、中東、アフリカは都市部の健康食品小売と組織的な食料品拡大を通じた新興機会を持つ初期段階の地域です。

競合環境

大麻由来食品市場は中程度に断片化されており、プレミアム小売で事業を展開するブランドリーダーと、コモディティおびOEM製造チャネルで競合する地域原材料サプライヤーが存在します。Manitoba Harvest、Nutiva、Navitas Organics、Elixinol Wellnessはブランドティアにおいてより知名度の高い企業の一部です。競争は規模だけでなく、小売棚へのアクセス、認証の深さ、加工品質、サプライチェーン管理によって推進されています。強力な調達能力と消費者向けの可視性の高いブランドを組み合わせた企業が明確な優位性を持ち、オーガニックおよびスーパーフードプラットフォームを中心に統合が進んでいます。

Laird Superfoodは2026年3月、Nexus Capital Managementからの5,000万米ドルの投資に支えられ、3,850万米ドルでNavitas LLCを買収し、大麻を中核原材料セットとする認証スーパーフードポートフォリオへの投資家の関心を示しました。2026年4月、LairdはNexus Capitalからの追加6,000万米ドルの転換優先株式投資を受けてTerrasoul Superfoodsを買収し、同じ集約戦略を拡大しました。Manitoba Harvestは北米全体で広範なブランドプレゼンスを構築し、主要小売業者との独占ローンチを繰り返すことで製品サイクル全体にわたる視認性を維持しました。このアプローチは小売業者の信頼を強化し、大麻由来食品市場におけるブランドの関連性を維持するのに役立ちました。

加工技術は大麻由来食品市場においてより持続的な競争優位性の源泉となっています。Victory Hemp Foodsは2025年4月、北米最大の大麻ハートタンパク質・油脂加工ラインを拡張し、無溶剤・最小加熱プロセスを使用してプレミアム原材料品質を支援しました。食品メーカーはよりクリーンな加工、信頼性の高い機能性、オーガニックサプライチェーンとの適合性をますます求めています。Nexus Agroscienceは2026年1月にBiotech Instituteの大麻部門の知的財産ポートフォリオを買収し、遺伝子・種子資産が長期的な競争戦略の一部となっていることを示しました。一方、ゲル化や乳化性能が向上した原材料フォーマットや特殊なパフォーマンスを必要とするベーカリー用途において最も大きな白地が残っています。

大麻由来食品産業のリーダー

Hemp Foods Australia Pty Ltd.

Manitoba Harvest Inc.

Nutiva Inc.

Navitas Organics, LLC

Hempro International GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Manitoba Harvestは全国のSprouts Farmers Market限定でスーパーフードスムージーブースターを発売し、大麻由来機能性栄養シリーズを拡大しました。

- 2026年1月:Nexus Agroscienceは特許、遺伝子材料、種子在庫を含むBiotech Instituteの大麻部門の知的財産ポートフォリオを買収しました。

- 2025年6月:Manitoba HarvestはHHemp+ Mood、Hemp+ Energy、Hemp+ ImmunityスムージーブースターでHemp+ポートフォリオを拡大しました。エネルギーバリアントは1食あたり8gのタンパク質を提供しました。

- 2025年4月:Victory Hemp Foodsは2030年までに20,000エーカー以上の大麻からの調達を支援するため、北米最大の大麻ハートタンパク質・油脂加工ラインを稼働させました。

世界の大麻由来食品市場レポートの範囲

レポートの範囲によると、大麻由来食品とは、工業用大麻として特別に栽培されたCannabis sativa植物の種子、葉、または油から派生した食用製品です。これらは栄養の宝庫として称えられ、高い完全タンパク質含有量、必須脂肪酸(オメガ3およびオメガ6)の理想的な比率、アレルゲンフリーのプロファイルが高く評価されています。

大麻由来食品市場は、製品タイプ、カテゴリー、流通チャネル、用途、地域別にセグメント化されています。製品タイプ別では、市場は大麻種子油、大麻プロテインパウダー、ホール大麻種子、ハルド大麻種子、その他の大麻食品製品を含みます。カテゴリー別では、市場はオーガニックと従来型にセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売、その他の流通チャネルにセグメント化されています。用途別では、市場はベーカリー・菓子類、飲料、乳製品代替品、スナック・シリアル、栄養補助食品・食事サプリメント、その他の用途にセグメント化されています。地域別では、市場は世界の主要地域にわたって分析されています。レポートは上記セグメントについて金額(米ドル)ベース市場規模と予測を提供しています。

| 大麻種子油 |

| 大麻プロテインパウダー |

| ホール大麻種子 |

| ハルド大麻種子 |

| その他の大麻食品製品 |

| オーガニック |

| 従来型 |

| スーパーマーケット・ハイパーマーケット店舗 |

| コンビニエンスストア |

| 専門店 |

| オンライン小売 |

| その他の流通チャネル |

| ベーカリー・菓子類 |

| 飲料 |

| 乳製品代替品 |

| スナック・シリアル |

| 栄養補助食品・食事サプリメント |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 大麻種子油 | |

| 大麻プロテインパウダー | ||

| ホール大麻種子 | ||

| ハルド大麻種子 | ||

| その他の大麻食品製品 | ||

| カテゴリー別 | オーガニック | |

| 従来型 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット店舗 | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 用途別 | ベーカリー・菓子類 | |

| 飲料 | ||

| 乳製品代替品 | ||

| スナック・シリアル | ||

| 栄養補助食品・食事サプリメント | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

大麻由来食品セクターの現在の規模はどのくらいですか?

大麻由来食品市場は2026年に78億9,000万米ドルであり、CAGR 10.61%で2031年までに130億6,000万米ドルに達する見込みです。

大麻由来食品において収益をリードする製品カテゴリーはどれですか?

大麻種子油は2025年に収益の37.65%を占め、料理・栄養補助食品への幅広い使用に支えられた主要製品タイプでした。

大麻由来食品において最も成長が速い用途はどれですか?

栄養補助食品・食事サプリメントは最も成長が速い用途であり、2031年にかけてCAGR 12.78%が予測されています。

オーガニック大麻食品製品がこれほど急速に成長しているのはなぜですか?

オーガニック製品は2025年のカテゴリー収益の65.23%を占め、プレミアム小売業者と認証ウェルネスブランドがオーガニックポジショニングを優先しているため引き続きリードしています。

大麻由来食品において最も成長が速い地域はどこですか?

アジア太平洋地域は最も成長が速い地域セグメントであり、中国とインドにおける植物性需要の拡大に牽引され、2031年にかけてCAGR 13.56%が予測されています。

大麻由来食品においてより広い普及を妨げているものは何ですか?

主な制約は、市場間の不均一な規制、大麻食品と大麻製品に対する消費者の混同、大豆やエンドウ豆タンパク質と比較した原材料・加工コストの高さです。

最終更新日: