重質燃料油市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 108.20 十億米ドル |

| 市場規模 (2030) | 120.46 十億米ドル |

| 成長率 (2025 - 2030) | 2.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

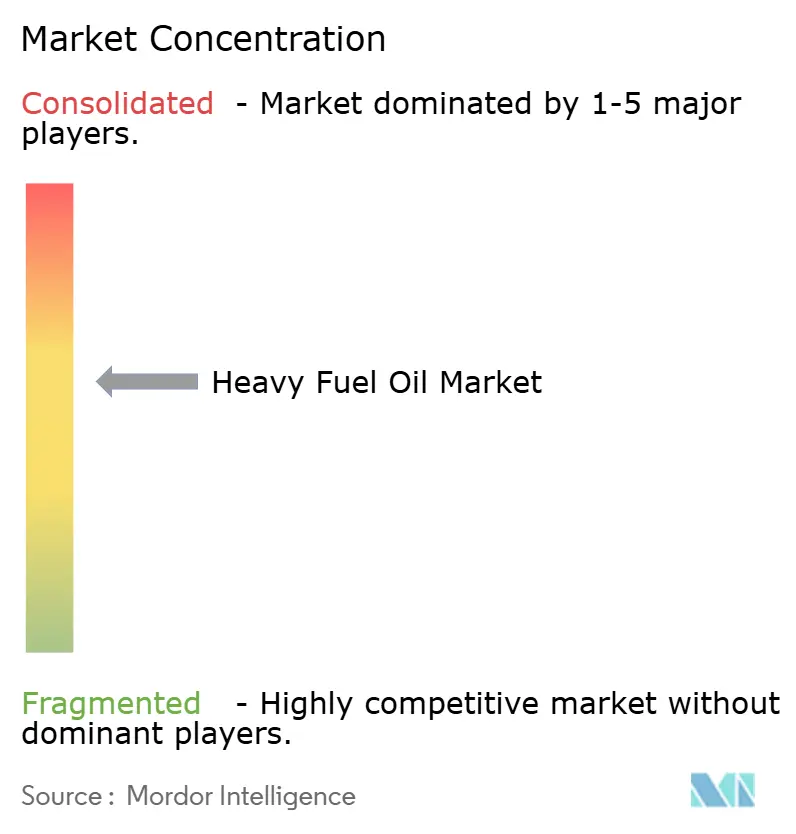

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる重質燃料油市場分析

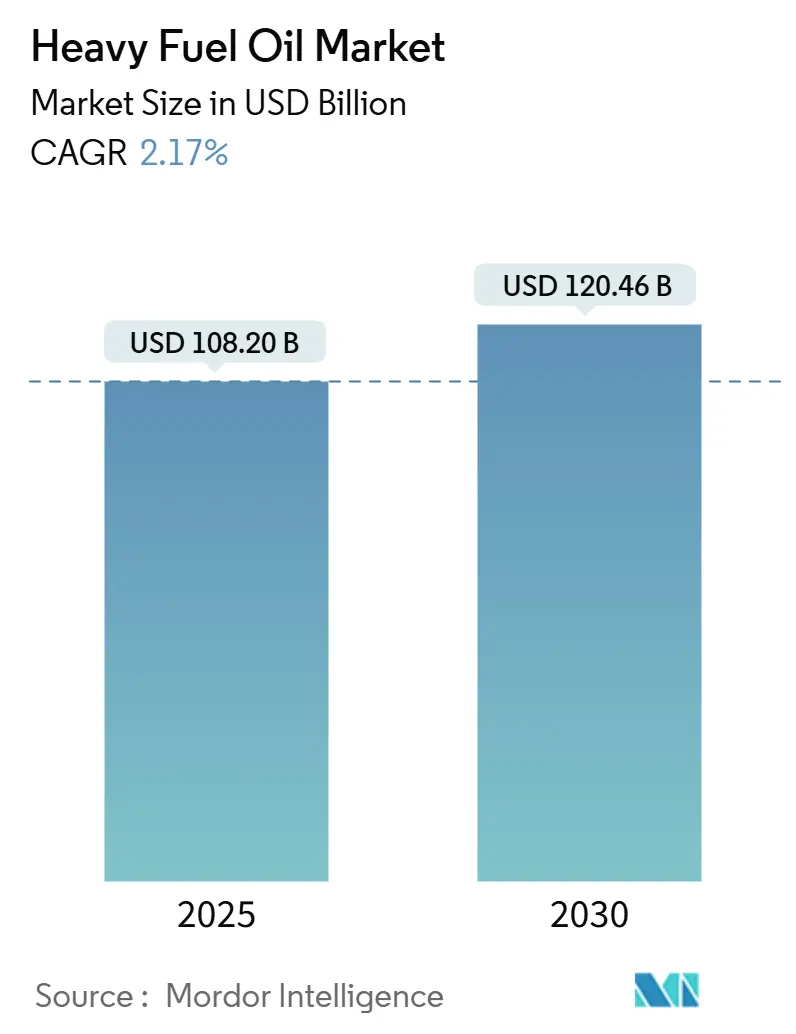

重質燃料油市場規模は2025年に1,082億米ドルと推定され、予測期間(2025年~2030年)にCAGR 2.17%で成長し、2030年までに1,204億6,000万米ドルに達する見込みです。

この成長軌跡は、温室効果ガス規制の強化と根強い産業・海運需要のバランスを取るセクターを反映しています。スクラバーの設置により、IMOの硫黄分0.50%上限規制のもとで超低硫黄燃料油(VLSFO)がシェアを拡大する中でも、高硫黄燃料油(HSFO)は経済的な競争力を維持しています。[1]BIMCO、「脱炭素化する世界における燃料油市場」、bimco.org アジア太平洋地域が消費を主導しており、製油所の拡張、中国の輸出志向型生産、シンガポールのバンカリング拠点としての優位性がその原動力となっています。高度転換型製油所が残渣収率を抑制するにつれ、供給側の逼迫が見込まれる一方、デュアルフューエルエンジンの受注やHSFO・アンモニア混合燃料の試験が新たな需要経路をもたらしています。紅海迂回に代表される地政学的な航路変更は航海距離を延ばしてバンカー需要を押し上げており、市場の底堅さを裏付けています。[2]米国エネルギー情報局、「月次海事燃料統計2025年」、eia.gov

主要レポートのポイント

- 製品タイプ別では、高硫黄燃料油(HSFO)が2024年の重質燃料油市場シェアの58.1%を占めました。超低硫黄燃料油(VLSFO)は2030年までに7.8%のCAGRで成長する見込みです。

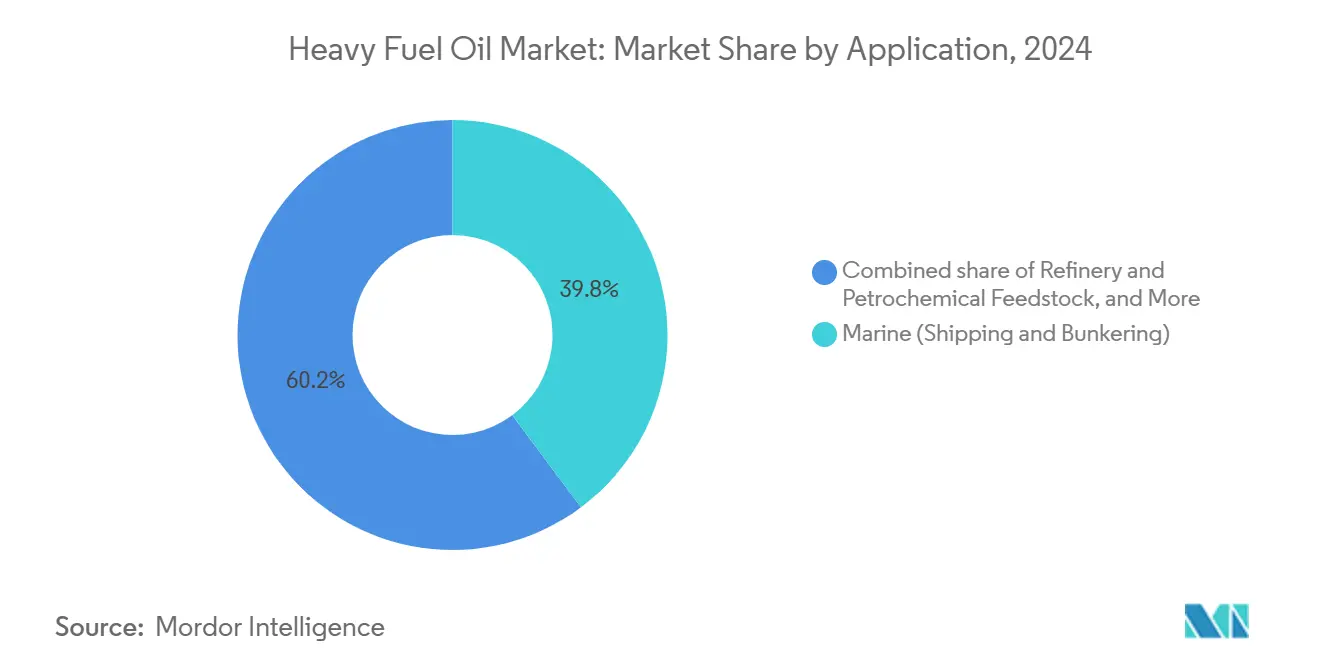

- 用途別では、海運・バンカリングが2024年の重質燃料油市場規模の39.8%を占め、産業用加熱は2030年までに4.2%のCAGRで成長する見込みです。

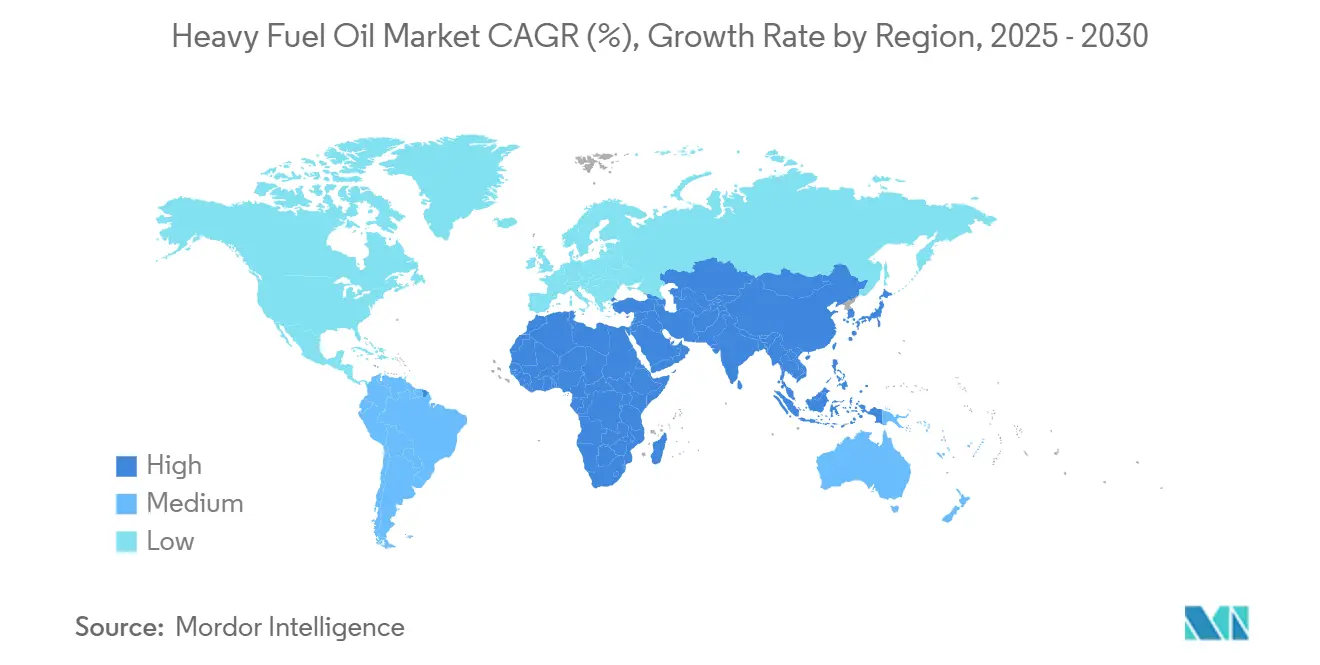

- 地域別では、アジア太平洋地域が2024年に42.5%の収益シェアで首位を占め、2030年までに5.0%のCAGRで拡大する見通しです。

世界の重質燃料油市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HSFOとVLSFOの価格差優位性 | +0.8% | 世界全体、特にアジア太平洋および欧州への影響が大きい | 中期(2~4年) |

| 世界の海上貿易量の回復 | +0.6% | 世界全体、特にアジア太平洋の貿易回廊 | 短期(2年以内) |

| HSFO需要を支えるスクラバー改修 | +0.4% | 世界の海運航路、欧州およびアジアに集中 | 長期(4年以上) |

| LNG輸出ターミナルにおける自家用HSFO発電設備の拡張 | +0.3% | 中東、北米、オーストラリア | 長期(4年以上) |

| HSFO・アンモニア混合燃料を燃焼するデュアルフューエル2ストロークエンジン | +0.2% | 世界の海運セクター、欧州での早期採用 | 長期(4年以上) |

| セメントキルンにおける産業用石油コークスとHFOの混焼 | +0.2% | アジア太平洋、中東、新興市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

HSFOとVLSFOの価格差優位性

HSFOとVLSFOの間に持続するトン当たり150~200米ドルの価格差により、高稼働率航路の船舶におけるスクラバー投資の回収期間はおよそ18~24ヶ月に短縮されています。[3]Ship & Bunker、「HSFO・VLSFOスプレッド最新情報2025年」、shipandbunker.com 船主はスクラバーを法令遵守ツールとしてだけでなく、燃料価格変動に対するヘッジ手段としても捉えるようになっており、契約交渉や新造船仕様に影響を与えています。2024年初頭の外洋航行向け新規受注の約半数がデュアルフューエルまたはスクラバー対応設計を採用しており、不確実な規制環境の中での柔軟性を確保しています。地政学的な供給逼迫時にはVLSFOの供給が最初に逼迫するため、スプレッドが拡大する傾向があります。IMOが従来型燃料の段階的廃止が予想より遅れていることを認めていることから、オペレーターはHSFO関連のコスト削減を享受できる期間がさらに延びると見込んでいます。

世界の海上貿易量の回復

パンデミック後の貿易正常化と航路変更により平均航海距離が延び、貨物単位当たりの燃料消費量が増加しています。紅海の安全保障上の脅威により、アジア・欧州間の輸送がアフリカ南端の喜望峰回りに迂回し、EIAの船舶追跡データによれば、1航海当たりの航海距離が約6,000海里増加し、バンカー需要が35~40%増加しています。通過船舶数は減少したものの、燃焼した燃料の総量は増加し、インド洋回廊に位置するオペレーターが恩恵を受けています。北欧航路のコンテナ運賃は急騰しましたが、船社はマージン確保のためHSFOの使用を維持しました。この構造的な航路変更は、貿易トン数が安定した後も重質燃料油の需要を高水準に維持すると予想されます。

HSFO需要を支えるスクラバー改修

2024年末までに約5,200隻が排気ガス洗浄システムを搭載して運航する見込みであり、これは船隊全体の4%に過ぎませんが、海運用残渣燃料の約15%を消費しています。これは改修が現在、大型コンテナ船、タンカー、バルカーに集中しているためです。スプレッドが拡大する局面では、チャーター市場がスクラバー搭載船に対してプレミアム日当を付与します。改修コストの低下(現在は1隻当たり200~400万米ドル)により、中規模船主への普及が進んでいます。ハイブリッド開放/閉鎖ループ設計は規制の厳しい港湾での柔軟性を高め、沿岸排出規制が強化される中でもHSFOの魅力を維持しています。

LNG輸出ターミナルにおける自家用HSFO発電設備の拡張

大規模液化プラントは、メンテナンスや系統不安定時に信頼性の高いバックアップ電力を必要とします。カタールの北部ガス田拡張プロジェクトだけで、LNGスループットを保護するためにHSFO焚き設備として2GW相当以上の容量が追加され、年間最大10万トンの燃料を消費します。同様の設備が、開発業者が稼働率を優先するため、米国メキシコ湾岸および西オーストラリアでも整備されつつあります。これらの自家用設備は、海運の脱炭素化圧力から切り離された安定した地域固定型の需要を生み出し、重質燃料油市場のフットプリントを多様化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IMOおよびEU ETSによる炭素規制の強化 | -0.9% | 世界の海運セクター、特にEU海域への影響が大きい | 短期(2年以内) |

| LNG、メタノール、バイオ燃料への燃料転換 | -0.7% | 欧州、北米、先進的なアジア市場 | 中期(2~4年) |

| 高度転換型製油所における残渣生産量の減少 | -0.4% | 世界全体、特にアジア太平洋の供給に影響 | 長期(4年以上) |

| 北極圏の港湾国によるブラックカーボン排出規制 | -0.2% | 北極圏の海運航路、北欧の港湾 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

IMOおよびEU ETSによる炭素規制の強化

欧州連合は2024年に排出量取引制度(EU ETS)を海上輸送に拡大し、FuelEU海事規則は2025年から温室効果ガス強度を2%削減することを義務付けています。排出枠の購入により今年のVLSFOバンカーコストにトン当たり206米ドルが上乗せされ、2050年までに2,400米ドルを超える可能性があります。大手定期船社は数十億ドル規模の法令遵守支出に直面しており、EU域外のハブへの航路移転を促進し、低炭素燃料の開発を加速させています。法令遵守船隊と非遵守船隊の二極化が顕著になりつつあり、欧州航路でのHSFO需要を抑制し、ターミナル投資の優先順位に影響を与えています。

LNG、メタノール、バイオ燃料への燃料転換

代替海事燃料はサプライチェーンの成熟とともに普及が進んでいます。世界のLNGバンカリング拠点は200ヶ所を超え、商業用メタノール受注は2024年に350隻を上回りました。シンガポールはB30バイオディーゼルブレンドを認可し、炭素強度削減のためのドロップイン経路を提供しています。しかし、バイオ燃料の供給量は世界の海運需要のわずか2%程度に過ぎず、価格プレミアムも依然として不安定です。転換速度はセグメントによって異なり、コンテナ船社やタンカーは規模と予測可能な航路を理由に先行する一方、不定期船は従来型燃料を維持しています。この段階的な移行は、予測期間中の重質燃料油市場を抑制するものの、崩壊させるものではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:HSFOの優位性とVLSFOの加速

高硫黄燃料油(HSFO)は2024年の重質燃料油市場シェアの58.1%を占め、規制上の逆風にもかかわらずセグメントの収益リーダーシップを支えています。スクラバー技術の経済的メリットと燃料の継続的な供給可能性に支えられ、HSFOに帰属する重質燃料油市場規模は緩やかに拡大する見込みです。しかし、超低硫黄燃料油(VLSFO)は排出規制区域を航行するコンプライアンス重視のオペレーターに牽引され、2030年までに最も速い7.8%のCAGRを記録します。低硫黄燃料油は、船主が硫黄スペクトルのいずれかの極端に向かうにつれ、縮小するニッチ市場を占めています。中間燃料油グレード(IFO 180/380)は、軽質留分に対応できない産業用加熱回路など、粘度がエンジン性能を左右する場面で引き続き重要な役割を果たしています。

船隊更新戦略が二極化を増幅させています。新造船はスクラバーを搭載するか、VLSFOまたは低炭素ブレンド対応エンジンを採用するかのいずれかです。製油所は地域の需要弾力性に応じてHSFOとVLSFOの両スレートを最適化するため、残渣アップグレードを調整することで対応しています。バイオブレンド残渣燃料は現在、量的には1%未満に過ぎませんが、インフラを全面的に変更することなく炭素削減を試みる実証の場を提供しています。全体として、製品の多様化は重質燃料油市場の単一セグメントへの依存リスクを軽減していますが、HSFOの価格優位性が依然として主要な需要触媒となっています。

用途別:海運のリーダーシップと産業用加熱の勢い

海運は2024年の重質燃料油市場規模の39.8%を吸収しており、大洋横断航海の燃料集約的な性質を反映しています。超大型コンテナ船は1日当たり100トンを消費することがあり、サプライヤーにとって予測可能な引き取り量を確保しています。しかし、脱炭素化規制と代替燃料の普及によりセグメントの成長は鈍化しており、産業用加熱が台頭する余地が生まれています。産業用加熱は2030年までに4.2%のCAGRで成長する見込みです。セメント、金属、化学品産業のメーカーは、インフラが整備されていない地域でのパイプラインガスと比較して、HSFOの安定した発熱量と多くの場合より低い納入コストを活用しています。

発電はOECD諸国では再生可能エネルギーの系統シェア拡大に伴い低下傾向にありますが、信頼性の問題に取り組む新興市場では分散型HSFO発電設備が存続しています。製油所や石油化学プラントの自家用ボイラーも、重質燃料油がエネルギー源とプロセス原料の両方として機能するため、需要を固定化しています。この多様化したエンドユース構造は消費リスクを分散させ、海運セクターが徐々に燃料を転換する中でも重質燃料油市場を支えています。

地域分析

アジア太平洋地域の2024年における42.5%のシェアは、製油所コンプレックスの拡張と世界の貿易航路における同地域の中心的役割に支えられ、重質燃料油市場の要として確固たる地位を占めています。中国の2023年の記録的な製油所生産量は、揭揚・盛虹の大型プロジェクトを通じて2025年まで持続しており、国内需要の鈍化にもかかわらず十分な残渣ストリームを確保しています。年間5,000万トン以上のバンカー販売量を処理するシンガポールは、2025年上半期に紅海迂回の影響で取扱量が減少した後も、地域の価格シグナルを発信し続けています。バイオブレンドバンカーの継続的な承認は、後退ではなく規制上の機動性を示しており、アジア太平洋地域全体で2030年までに5.0%のCAGRが予測されています。

欧州は消費量で第2位ですが、最も厳しい規制上の逆風に直面しています。EU ETSの適用とFuelEU海事規則はコンプライアンスコストを引き上げ、船隊の燃料転換を加速させ、一部のサービスをEU域外のハブに移転させています。製油所の合理化が供給の不確実性を高めており、世界の閉鎖候補の60%以上が欧州に位置し、10年以内に残渣燃料の供給を逼迫させる可能性があります。それでも、ロッテルダム、アントワープ、ジブラルタルの堅牢なバンカリングインフラは、高度な物流・ブレンド能力に支えられた相当規模のコンプライアント燃料市場を維持しています。

北米は重質原油の流入と、価格サイクルに応じた残渣生産量の調整が可能な高度転換型製油所の恩恵を受けています。特にメキシコ湾岸は、国内発電がガスと再生可能エネルギーにシフトする中でも、重質原料を最適化してラテンアメリカおよびアフリカのバンカリング需要に対応しています。カリフォルニア州の製油所閉鎖などの政策動向は地域供給を逼迫させる可能性がありますが、パイプライン接続によるバランス調整が可能です。中東およびアフリカの一部は低い上流コストを活用してHSFOの競争力を維持しており、産業・LNGコンプレックスにおける自家用発電が需要量を固定化しています。これらの地域ごとの多様な構造が、局所的な混乱を緩和するグローバルに分散した重質燃料油市場を維持しています。

競合環境

重質燃料油市場は中程度の集中度を示しています。ExxonMobil、Shell、Saudi Aramcoなどの統合型メジャーは上流の規模と複合製油所ネットワークを組み合わせており、Vitol、Trafigura、Glencoreなどのトレーディングハウスはカーゴフローとバンカーブレンドマージンの裁定取引を行っています。ExxonMobilの300億米ドルの投資計画は、シンガポールでの残渣アップグレードと低炭素研究開発を組み合わせており、従来型燃料収益をヘッジしながらクリーン代替燃料に備えるデュアルトラック戦略を示しています。[4]Reuters、「ExxonMobil、低炭素および残渣アップグレードに300億米ドルを投資」、reuters.com

トレーディング仲介業者は2024年の物流混乱時に存在感を高め、Vitolは130億米ドルの利益を記録し、不安定なスプレッドを通じた在庫オプション性とリスクヘッジの価値を示しました。専門バンカーサプライヤー、特にBunker Holding A/SとWorld Fuel Servicesは、サービス品質、マルチグレード配送能力、書類作成の専門性で競い合っています。EU ETS報告書作成とカーボンオフセット調達を含むコンプライアンスサービスの統合は、特にEU関連航路を運航するオペレーターにとって競争上の差別化要因として浮上しています。

技術的な方向性が戦略的な分岐を促しています。一部の企業はスプレッド優位性の長期化を見込んでHSFO・スクラバーのサプライチェーンを深化させる一方、他の企業はVLSFOやバイオ燃料の生産を優先したり、メタノールインフラに投資したりしています。地政学的な断片化が地域的な優位性を強化しており、中東の製油所がアフリカおよび南アジアの需要を主導し、米国メキシコ湾岸のプラントが大西洋航路に供給し、アジアのメジャーが消費拠点への近接性を活用しています。この構造は、急激な変化ではなく緩やかな構造変化に向けて準備が整った、底堅くも動的な重質燃料油市場を支えています。

重質燃料油産業のリーダー企業

Shell

ExxonMobil

BP

Vitol

Trafigura

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Chevronは550億米ドルのHess買収を完了し、残渣燃料製造に供給されるガイアナの重質原油生産量を獲得しました。

- 2025年6月:丸紅株式会社は、中国石油化工股份有限公司の子会社であるSINOPEC FUEL OIL SALES CO., LTD.と海事燃料セクターにおける戦略的提携を締結しました。

- 2024年6月:Saudi AramcoはSinopecとガス拡張契約250億米ドルに署名し、ガス供給の拡大により国内のHSFO発電燃焼量を削減しました。

- 2024年6月:カナダの運輸大臣は、北極海域における重質燃料油(HFO)の国内禁止を宣言しました。この禁止措置は暫定命令を通じて施行される予定であり、政府が既存の規制を改正する中で実施されます。

世界の重質燃料油市場レポートの調査範囲

| 高硫黄燃料油(HSFO) |

| 低硫黄燃料油(LSFO) |

| 超低硫黄燃料油(VLSFO) |

| 中間燃料油(IFO 180、IFO 380) |

| 残渣燃料油(RFO) |

| 海運(船舶輸送およびバンカリング) |

| 発電 |

| 産業用加熱 |

| 製油所および石油化学原料 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | ドイツ |

| オランダ | |

| フランス | |

| 英国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 製品タイプ別 | 高硫黄燃料油(HSFO) | |

| 低硫黄燃料油(LSFO) | ||

| 超低硫黄燃料油(VLSFO) | ||

| 中間燃料油(IFO 180、IFO 380) | ||

| 残渣燃料油(RFO) | ||

| 用途別 | 海運(船舶輸送およびバンカリング) | |

| 発電 | ||

| 産業用加熱 | ||

| 製油所および石油化学原料 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| オランダ | ||

| フランス | ||

| 英国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年の重質燃料油市場の予測値は?

重質燃料油市場は2030年までに1,204億6,000万米ドルに達する見込みであり、2025年~2030年にかけてCAGR 2.17%を反映しています。

世界の重質燃料油需要をリードする地域はどこですか?

アジア太平洋地域は2024年の需要量の42.5%を占め、2030年までのCAGR 5.0%で最も成長が速い地域でもあります。

超低硫黄燃料油(VLSFO)はHSFOと比較してどの程度速く成長していますか?

VLSFOは2030年までに7.8%のCAGRを記録しており、スクラバーがコスト優位性を維持するHSFOの緩やかな成長を上回っています。

重質燃料油消費における海運のシェアはどのくらいですか?

海運・バンカリングは2024年の需要の39.8%を占め、単一最大の用途シェアを維持しています。

EU規制は重質燃料油の使用にどのような影響を与えていますか?

EU ETSとFuelEU海事規則はコンプライアンスコストを引き上げ、燃料転換を促進し、欧州関連航路でのHSFO需要を抑制しています。

残渣アップグレード能力を拡張している企業はどこですか?

ExxonMobilのシンガポールコンプレックスおよび中東の製油所が、柔軟な製品スレートに向けた残渣転換を最適化するユニットを追加しています。

最終更新日: