心臓移植市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.54 十億米ドル |

| 市場規模 (2031) | 23.15 十億米ドル |

| 成長率 (2026 - 2031) | 9.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心臓移植市場分析

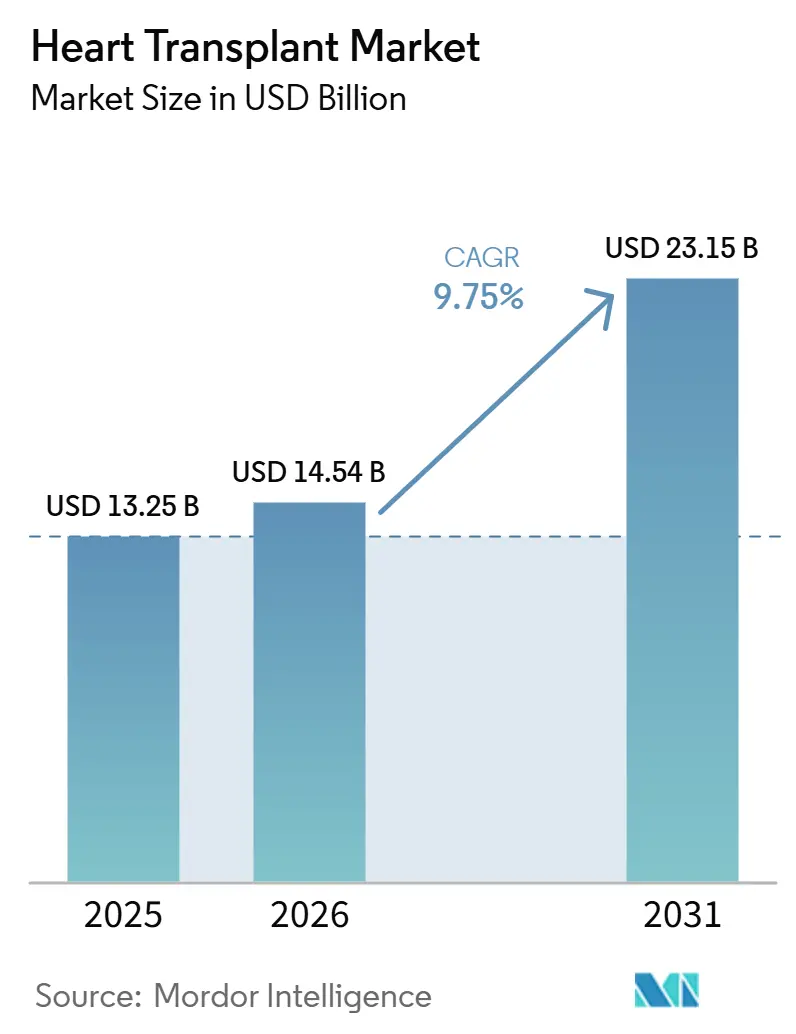

心臓移植市場規模は、2025年の132.5億米ドルおよび2026年の145.4億米ドルから2031年までに231.5億米ドルに拡大し、2026年から2031年の間に9.75%のCAGRを記録すると予測されています。

心臓移植市の拡大は、進行性心不全患者の増加と密接に関連しており、2025年には670万人の米国成人が心不全を抱えており、その総数は2030年までに870万人、2050年までに1,140万人に達すると予測されています。心臓移植市場はまた、臓器保存方法、移植へのブリッジサポート、ドナーマッチングツールが希少なドナー心臓の活用方法を改善しているため、前進し続けています。大規模な移植プログラムは、償還サポート、専任の臓器調達チーム、標準化されたプロトコルにより、心臓移植市場において複雑な症例を大規模に管理しやすくなっているため、引き続き優位性を獲得しています。同市場は依然としてドナー不足という制約を受けており、2026年3月時点での心臓待機リストは4,037人であり、成長は需要だけでなく、配分効率と保存能力と密接に結びついています。その結果、心臓移植市場は、より強力な臨床能力、厳しいドナー供給、および高産出施設への集中拡大という要因によって同時に形成されています。

主要レポートのポイント

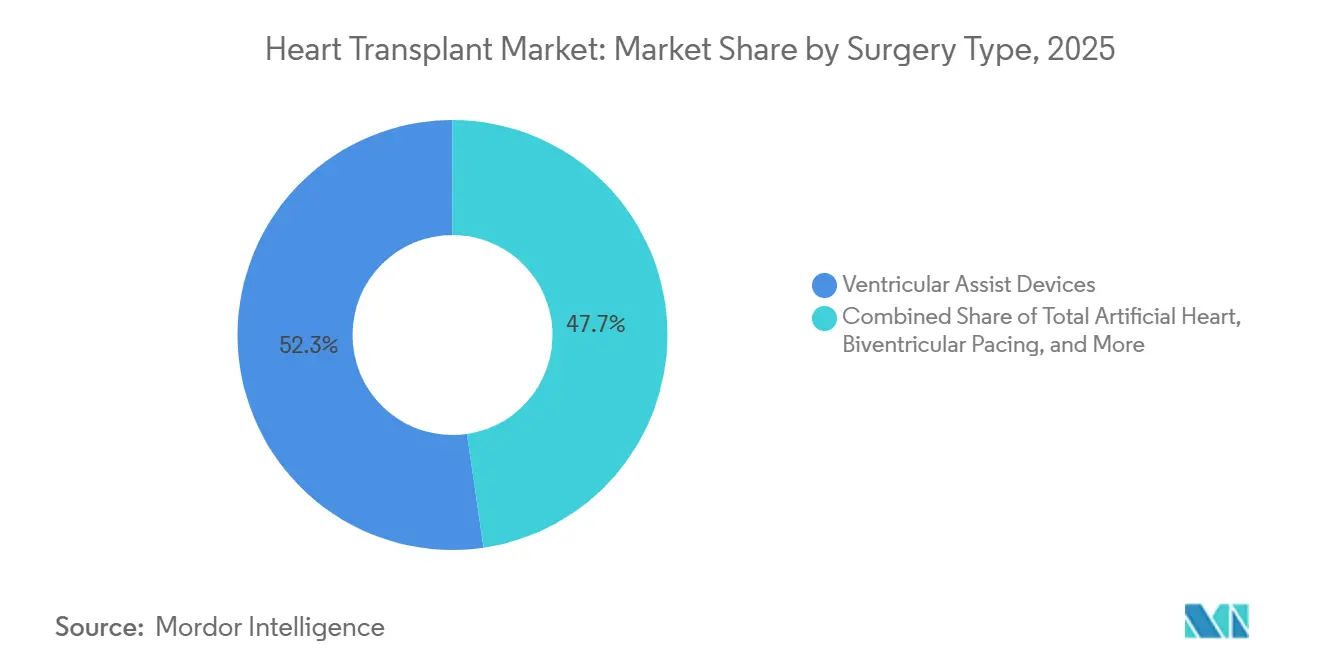

- 手術タイプ別では、心室補助装置が2025年の心臓移植市場シェアの52.31%を占め、完全人工心臓は2031年までに11.38%のCAGRで成長すると予測されています。

- 移植タイプ別では、同所性心臓移植が2025年のセグメントの76.24%を占め、異所性心臓移植は2031年までに10.52%のCAGRで拡大すると予測されています。

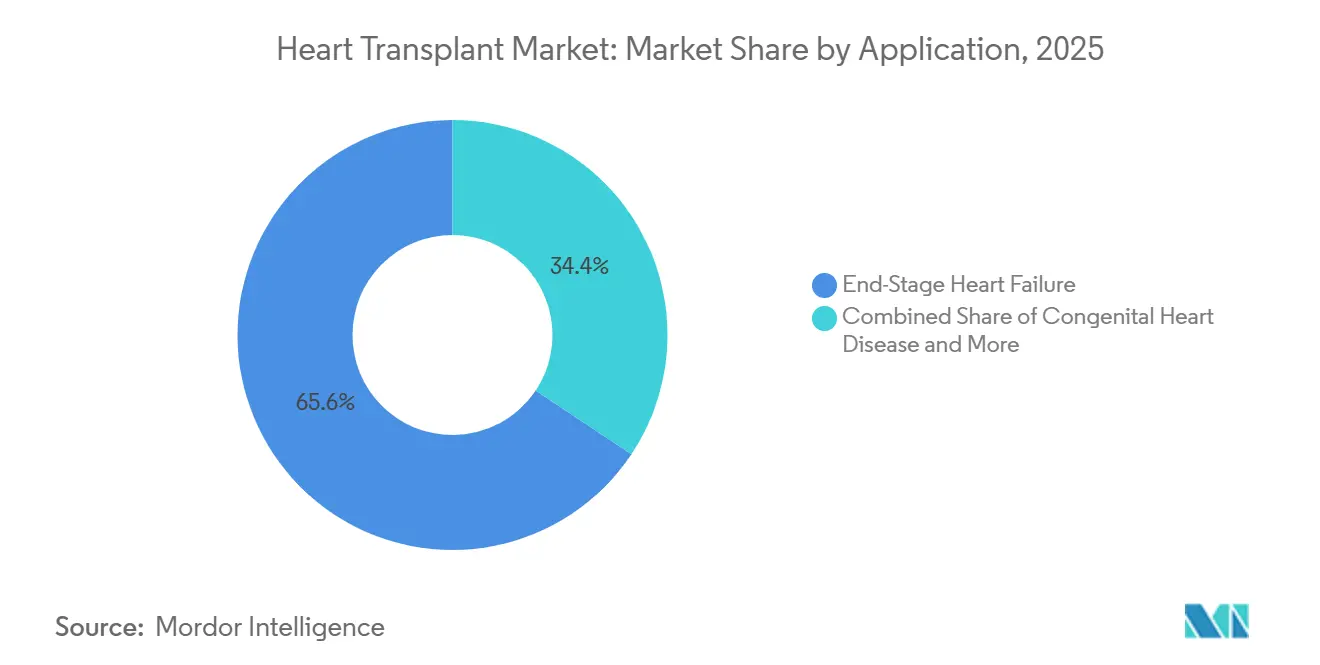

- 適用別では、末期心不全が2025年の心臓移植市場規模の65.64%のシェアを占め、2031年までに11.62%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院が2025年のセグメントの60.66%を占め、心臓専門施設は2031年までに10.95%のCAGRで成長すると予測されています。

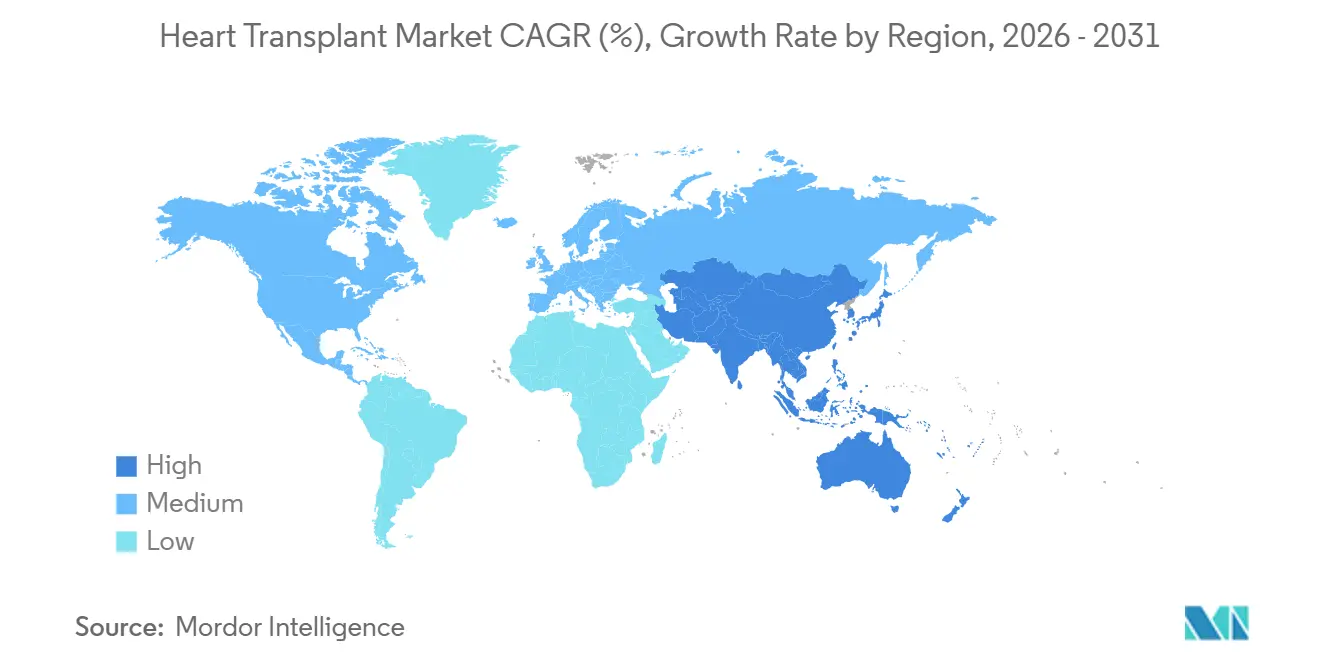

- 地域別では、北米が2025年の市場規模の41.61%のシェアを占め、アジア太平洋地域は2031年までに10.65%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の心臓移植市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 末期心不全負担の増大 | +2.3% | 北米、欧州、東アジアで最も高い強度を持つグローバル規模 | 長期(4年以上) |

| ドナーおよびレシピエントプールの高齢化による複雑性 | +0.7% | ドナープールの高齢化については北米と欧州、高齢レシピエントコホートについてはアジア太平洋地域 | 中期(2〜4年) |

| 常温灌流および体外保存のより広範な使用 | +1.6% | 北米、西欧、オーストラリアでの早期導入 | 中期(2〜4年) |

| 移植へのブリッジとしての機械的循環補助のより広範な採用 | +1.4% | 北米が主要、欧州が副次的 | 中期(2〜4年) |

| AI支援ドナーマッチングおよびグラフトリスク層別化 | +1.0% | 北米が主要、欧州およびアジア太平洋地域への早期波及 | 短期(2年以内) |

| 先進的心臓プログラムに対するCMSおよび民間保険会社の償還サポート | +0.8% | 主に米国、カナダおよびドイツでの初期段階の並行事例 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

末期心不全負担の増大

末期心不全は、最大の適用領域であり、後期患者の最も持続的な供給源であるため、心臓移植市場における主要な需要基盤であり続けています。心不全は2022年に米国で425,147件の死亡に寄与し、これは全心血管死亡の45%を占めていました。また、中・高中所得SDI国の20歳から54歳の年齢で有病率が急速に増加しているため、患者プールも変化しており、将来の移植候補者基盤が広がっています。虚血性および高血圧性心疾患が合わせて2023年の世界の心不全病因の57.1%を占めており、心臓移植市場は依然として大きな心血管疾患負担と密接に結びついています。したがって、高度な薬物療法から機械的サポート、そして移植へという全経路を管理するプログラムは、複雑な患者フローのより大きなシェアを獲得する位置にあります。

常温灌流および体外保存のより広範な使用

心臓移植市場は、臓器保存がもはや狭い冷蔵保存ウィンドウに限定されなくなったため、実質的に変化しています。TransMedicsは2026年2月に次世代OCS ENHANCE心臓試験の完全なFDA IDE承認を受け、また制御低体温臓器保存システムをコントロールアーム装置として導入しました。これは、高度な保存が標準的な比較基準点に向かって進んでいることを示しています[1]TransMedics Group, Inc.、「TransMedicsが次世代OCS Heart ENHANCE試験の完全かつ無条件のFDA IDE承認を受領」、プレスリリース、investors.transmedics.com。ISHLT 2026でのPRESERVE試験のデータは、365日目の生存率91.4%を報告し、症例の73.8%が従来の4時間保存ウィンドウを超えたことを示しており、より高度な灌流が使用された場合に使用可能なドナープールが広がることを示唆しています。組織的な効果も同様に重要であり、専任の臓器回収チームを持つ移植センターは、アドホックな外科的回収モデルに依存しているセンターよりも迅速かつ一貫して動くことができます。この変化が続くにつれて、心臓移植市場は、デバイスのパフォーマンス、物流、および調達規律を一つの運営モデルに結びつけることができるセンターとサプライヤーに報いるはずです。

移植へのブリッジとしての機械的循環補助のより広範な採用

機械的サポートは、心臓移植市場において最後の手段の介入ではなく、計画された経路となっています。2025年のメタ分析では、一時的LVAD橋渡し患者の移植後1年生存率が92.7%、耐久性LVADの患者が86.8%であったのに対し、VA-ECMO橋渡し患者は71.6%であり、これが主要センターでのデバイス選択を実質的に形成しています。同時に、耐久性サポートは臨床的に中立ではなく、2024年の研究でLVAD橋渡しが退院前の急性拒絶反応を独立して予測したことが示されており、これは術後および免疫抑制管理においても転帰計画が継続することを意味します。AbbottのHeartMate 3は、その転帰が選択された症例において長期機械的サポートを移植レベルの生存率に近づけたため、依然として重要な参照点です。これにより、心臓移植市場は、機械的サポート、ドナーアクセス、およびタイミングが個別ではなく一緒に評価される、より段階的な治療シーケンスに向かっています。

AI支援ドナーマッチングおよびグラフトリスク層別化

心臓移植市場はまた、ドナー選択と受け入れ決定におけるAIの早期運用使用からも恩恵を受けています。ISHLT 2025で発表されたモデルは、ドナー心臓オファー受け入れの予測においてSRTRベースラインの0.832に対してAUROCが0.884を達成し、従来の意思決定支援に対する測定可能な改善を示しています。米国心臓協会のモデリングではセンターが実行可能なオファーの拒否をやめた場合にAI最適化配分が生存年数で22.9%の増加をもたらし、地理的半径制限を500海里から2,500海里に拡大した場合には33.2%の増加をもたらす可能性があることも示されました。心臓容積サイジングのためのディープラーニングツールは、特に主観的評価が誤差を生じさせる可能性がある小児環境において、サイズマッチングで既に価値を示しています。実際的な効果として、心臓移植市場は、データインフラを展開し、アルゴリズムを検証し、それらのツールを日常の移植ワークフローに組み込むことができる高ボリュームセンターを中心に集中する可能性があります。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドナー心臓の持続的な不足 | -1.7% | 待機リストが最も急速に増加している北米とアジア太平洋地域で最も深刻なグローバル規模 | 長期(4年以上) |

| ICUおよび長期免疫抑制を含む高い総エピソードコスト | -1.2% | コスト分担メカニズムが限られた高所得市場、南米および中東・アフリカが最も制約を受けている | 中期(2〜4年) |

| 灌流、調達、および移植外科における人材のボトルネック | -0.8% | 北米、西欧、オーストラリアおよびニュージーランド | 中期(2〜4年) |

| 異種移植および高度保存に関する規制上の不確実性 | -0.5% | 規制の差異が米国、欧州、中国で最も高いグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ドナー心臓の持続的な不足

心臓移植市場における最大の構造的制約は依然としてドナー心臓の限られた供給です。米国は2024年に記録的な48,149件の臓器移植を完了しましたが、心臓移植件数は4,572件にとどまり、2023年の4,545件からわずかな増加にとどまりました。一方、2026年3月時点での心臓待機リストは4,037人でした。ドナーの質も複雑化しており、2024年の死亡ドナーの48.2%が50歳以上であり、より優れたスクリーニングと保存能力の必要性が高まっています。英国は2024年から2025年にかけて174件の成人心臓移植を報告し、そのうち28%がDCDドナーからのものでしたが、総件数は前年比13%下回り、成熟したシステムでも絶対的な供給制限を免れないことを示しています[2]NHS Blood and Transplant、「心臓移植に関する年次報告書2024/2025」、NHSBT、nhsbtdbe.blob.core.windows.net。したがって、心臓移植市場は、供給が意味のある形で緩和される前に、DCDのより良い活用、より強力な保存システム、および異種移植などの長期的な代替手段に依存し続けています。

ICUおよび長期免疫抑制を含む高い総エピソードコスト

心臓移植市場は、ケアが手術室をはるかに超えて延長されるため、高い総治療コストにさらされ続けています。各症例は、手術、ICUケア、入院回復、監視検査、および長期免疫抑制を組み合わせており、全エピソードコストを吸収する余地が限られているプロバイダーと支払者にとってプログラム経済学を困難にしています。この負担は、広範な償還サポートがまだ整っておらず、移植プログラムが大量の症例に固定費を分散できない地域での拡大を遅らせています。また、大規模センターの役割を強化します。なぜなら、それらのセンターは規模、プロトコルの標準化、および多職種フォローアップを通じてコスト強度をより適切に管理でるからです。その結果、臨床需要が強い場合でも、心臓移植市場は不均一に容量を追加し続ける可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

手術タイプ別:完全人工心臓がVAD優位に迫る

心室補助装置は2025年のセグメントの52.31%を占め、手術タイプ別の心臓移植市場においてリーディングポジションを維持しました。そのリードは、移植へのブリッジオプションとしての役割と、ドナー心臓がすぐに利用できない選択された症例での耐久療法としての役割の両方を反映しています。AbbottのHeartMate 3は、HM3 SWIFT研究が開胸術を非劣性の植込み経路として支持し、さまざまな外科的設定での使用を広げたため、この位置において依然として中心的です。心臓移植市場のこの部分における現在のバランスは、確立されたワークフロー、臨床医の習熟度、および植込み後のケアモデルに適合しているため、VADを支持しています。これにより、技術ミックスがより競争的になっても、VADカテゴリーのサプライヤーは安定した基盤を持ちます。

完全人工心臓は2031年までに11.38%のCAGRで成長すると予測されており、心臓移植市場において最も急成長している手術タイプとなっています。そのペースは、重篤な両心室不全患者においてドナー利用可能性への直接的な依存を減らすオプションへの需要を反映しています。2026年FACS速報に引用された10年間の臨床研究では、SynCardia TAH患者の79%が移植まで生存したのに対し、代替ブリッジングでは46%であり、LVADの使用が制限されているか禁忌である場合のカテゴリーの価値を支持しています[3]米国外科学会速報、「『真の勢い』を持つ完全人工心臓技術が定義的な章に直面」、FACS速報、facs.org。両心室ペーシングおよびその他の手術タイプは依然としてより狭い臨床ニーズに対応しており、主要なシェア挑戦者ではなく副次的な収益貢献者にとどまる可能性が高いです。時間の経過とともに、心臓移植市場における手術タイプのミックスは、一方が成熟した採用に根ざし、もう一方が未充足ニーズによって押し上げられる、より強力なVADとTAHのペアリングに向かうはずです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

移植タイプ別:同所性手術がリードするが異所性が再評価される

同所性心臓移植は2025年のセグメントの76.24%を占め、移植タイプ別の心臓移植市場において明確な手術標準となりました。そのリーダーシップは、長年の臨床実践、より広い外科医の習熟度、および成熟した移植システム全体での強力なレジストリの可視性に基づいています。2024年12月までの1,205人のレシピエントの後ろ向きコホート分析では、標準化された施設の同所性プロトコルの下で成人の1年生存率が85%と報告されており、転帰を維持するためのプロトコル規律の役割を強化しています。これにより、同所性心臓移植はプログラム設計、支払者のカバレッジ決定、およびトレーニングモデルの中心に置かれています。また、ほとんどの保存および配分の改善が依然として最初に同所性ワークフローに流れることを意味します。

異所性心臓移植は2031年までに10.52%のCAGRで拡大すると予測されており、心臓移植市場において最も急成長している移植タイプとなっています。その成長は、同所性手術が早期リスクを高める可能性がある重篤な肺高血圧症または著しいドナー・レシピエントサイズ不一致を持つ患者での使用から来ています。2024年に発表された研究では、適切に選択された患者において移植後最初の4年間の異所性生存率が同所性生存率と統計的に区別できないことが示されており、この手術に対するより好意的な臨床的見解を支持しています。この変化は同所性のリーダーシップを置き換えるものではありませんが、複雑なレシピエントを治療するプログラムの臨床的ユースケースを広げます。その結果、心臓移植市場は、そうでなければ未対応のままになる可能性のある症例において手術成長のための追加ルートを獲得します。

適用別:末期心不全が二重リードポジションを維持

末期心不全は2025年のセグメントの65.64%を占め、2031年までに11.62%のCAGRで成長すると予測されており、心臓移植市場において現在の規模と将来の拡大の両方でリードしています。これは、最大のシェアと最も速い成長率が同じカテゴリーに存在する唯一の適用です。その二重リードは、最適化、機械的サポート、および最終的な移植検討を経て進み続ける進行性心不全症例の重症度と量を反映しています。末期心不全の心臓移植市場規模は、上流の心血管負担が移植需要にどのように転換されるかの最も明確な指標であり続けています。HFSAはまた、米国の心不全コストが2050年までに1,420億米ドルに達する可能性があると予測しており、プロバイダーと支払者がこの適用を中心に容量を構築している理由を強化しています。

先天性心疾患はより小さな適用にとどまりますが、独自の管理上の複雑さと異なる転帰プロファイルを持っています。2023年のOPTNおよびSRTRデータでは、先天性心疾患を持つ成人が移植前死亡率が最も低かったが、移植後5年生存率も76.1%と最も低く、より個別化されたフォローアップとプロトコル設計の必要性を示しています。虚血性心筋症、弁膜症、および再移植を含むその他の心臓疾患は、心臓移植市場全体で増分的な手術量を追加し続けています。これらの症例は同じ保存およびブリッジングの改善から恩恵を受けますが、進行性心不全のように需要のペースを設定するわけではありません。しかし、それらの役割は重要であり、センターの症例ミックスを広げ、移植プログラムを臨床的に多様化させるのに役立ちます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が優位、心臓専門施設が加速

病院は2025年のセグメントの60.66%を占め、心臓移植市場全体でリーディングエンドユーザーポジションを維持しました。そのリードは、三次病院が評価、手術、ICUサポート、入院回復、および長期管理を一つの施設構の下に組み合わせることができるという事実から来ています。この設定は、多職種ケア、迅速なエスカレーション、および合併症管理に依存する治療経路において特に重要です。病院が保有する心臓移植市場シェアはまた、確立されたインフラと広範な支払者関係を持つ高重症度ボリュームを処理する能力を反映しています。ほとんどの成熟したシステムでは、病院は登録された移植候補者の主要な入口点であり続けています。

心臓専門施設は2031年までに10.95%のCAGRで成長すると予測されており、心臓移植市場において最も急成長しているエンドユーザーとなっています。その魅力は、集中した専門化、卓越センターとしてのポジショニング、およびデバイス使用、候補者選択、および移植フォローアップのより緊密な統合に基づいています。これらの施設は、より広い病院ネットワークよりも早くAI支援マッチングツール、新しいブリッジプロトコル、および新しい植込み技術を採用することが多く、選択された高複雑性症例においてより速い学習曲線を与えます。その結果、症例ごとの合併症リスクを低下させ、ワークフローの一貫性を改善できる集中した専門知識が設定において強い勢いが生まれます。これにより、心臓専門施設は、より少ない大規模な専門センターを中心に移植サービスを集中化している地域において特に関連性が高くなります。

地域分析

北米は2025年の世界セグメントの41.61%を占め、心臓移植市場においてリーディング地域ポジションを獲得しました。米国は、OPTN監督の下で2024年に4,572件の心臓移植を実施し、大規模な臨床基盤と確立された償還チャネルに支えられ、主要なドライバーであり続けました。CMSはまた、FY2026最終IPPS規則でMCCを伴う心臓移植のMS-DRG 001償還率を203,923米ドルに設定し、高重症度移植経済学を強化しました。このフレームワークは、ドナー物流、高度な保存、および複雑な術後ケアを大規模に管理できる大規模な学術センターを引き続き支持しています。北米の心臓移植市場規模は、米国の手術量、インフラの深さ、およびデバイス採用パターンと強く結びついています。

アジア太平洋地域は2031年までに10.65%のCAGRで拡大すると予測されており、心臓移植市場において最も急成長している地域となっています。中国、日本、インドは、それぞれ異なる出発点から容量を拡大しているため、主要な成長の柱であり続けています。中国は病院の能力と専門家トレーニングを拡大していますが、透明性のある規制された量データは依然として限られています。日本は臓器提供の枠組みの下でドナーの利用可能性が厳しい状況が続いており、代替ブリッジ戦略と高度に専門化されたセンターモデルへの関心が高まっています。インドは大規模な民間心臓病院と改善された死亡ドナー調達経路を通じて着実な活動成長を見せており、心臓移植市場において重要な将来の需要センターとなっています。

欧州は、ドイツ、フランス、英国、スペインが主導する主要な移植基盤であり続けています。ユーロトランスプラントを通じた国境を越えた調整は、加盟システムのより良い臓器共有を支援していますが、国内のパフォーマンスは依然として国内のドナー供給とプログラム効率に依存しています。英国は2024年から2025年にかけて174件の成人心臓移植を報告し、そのうち28%がDCDドナーからのものであり、90日生存率は92.9%であり、DCDおよびNRP使用における強力なプトコル成熟度を示しています。南米、中東、アフリカは依然として供給制約が大きいですが、能力への投資を続けており、現在の低い基盤から時間をかけて量を追加するはずです。これらの地域の心臓移植市場は、ドナーシステムの開発、償還サポート、および訓練された人材の成長に大きく依存します。

競合環境

心臓移植市場は、デバイスおよびテクノロジーレベルで中程度の集中度を示しており、限られたグループのメーカーが最も重要な製品カテゴリーをリードしている一方、移植手術自体は高産出施設にますます集中しています。AbbottはHeartMate 3を通じてVADの主要リーダーであり続け、TransMedicsはOCS Heartプラットフォームを通じて臓器保存において強力なポジションを保持しています。心臓移植市場における競争優位性は、広範な製品カタログよりも、エビデンスの生成、ワークフローへの適合、およびセンターとの関係に基づいて構築されています。調達、植込み、および移植後の調整をサポートできる企業は、スタンドアロン製品を提供する企業よりも耐久性のあるポジションを獲得しています。これにより、競争は少数の高インパクト技術に集中しています。

最も明確な戦略的動きの一つは、TransMedicsが2026年2月に次世代OCS ENHANCE心臓試験の完全なFDA IDE承認を受け、CHOPSをコントロールアーム装置として導入したことです。この動きは、同社の役割を商業供給だけでなく、将来の標準的な実践を形成できる臨床エビデンス経路においても強化するため重要です。Abbottのポジションも、異なる植込みアプローチにわたるHeartMate 3の公表されたエビデンスによって強化されており、心臓移植市場が移植へのブリッジ療法に依存し続ける中でその関連性を守るのに役立っています。第三の重要な動きは、United Therapeuticsが10遺伝子編集UHeart異種移植プログラムのEXPRESS臨床研究を進めるFDA承認を受けたことです。商業的な使用はまだ遠い将来ですが、この動きはドナー制限された市場構造に対する長期的な課題を導入します。

ソフトウェアおよび臨床意思決定支援においてさらなる競争の層が生まれています。AI支援ドナーマッチングおよびグラフトリスクツールは、一つの明確なリーダーによってまだ完全に収益化されていませんが、センターが臓器拒否を減らし、より良いレシピエントの適合を求めるにつれてますます重要になっています。臨床的心臓異種移植に関する2026年ISHLTコンセンサスステートメントも、この分野により構造化された臨床フレームワークを提供することで役立ち、次世代移植モデルを取り巻く規制上の不確実性の一部を軽減する可能性があります。それでも、心臓移植市場における近期の競争は、将来の代替モデルではなく、今日のドナーベースの移植エコシステムに根ざしたままでしょう。これにより、既存企業は強力なポジションを維持しますが、標的を絞った破壊の余地も残ります。

心臓移植産業リーダー

Abbott Laboratories

TransMedics, Inc.

Medtronic plc

Getinge AB

SynCardia Systems, LLC (Picard Medical, Inc.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Picard Medical/SynCardia社は、アリゾナ大学およびバナー大学医療センターでEmperor完全人工心臓の急性生体内植込み研究の成功したシリーズを完了しました。この成果により、次世代の完全植込み型プラットフォームが規制申請に近づきました。このプラットフォームは、外部空気圧ドライバーなしに長期的な循環サポートを提供するよう設計されています。

- 2026年4月:Supira Medical Inc.は、FDAがSupira経皮的心室補助装置(pVAD)システムのSUPPORT II枢要試験の開始を承認したと発表しました。同社は、Supiraシステムは依然として治験機器であり、米国またはその他の国での販売は承認されていないと述べました。

世界の心臓移植市場レポートの範囲

レポートの範囲によると、心臓移植市場とは、心臓移植手術および関連医療機器の生産、流通、および臨床応用に関わる産業を指します。これは、心臓移植に対する世界的な需要、ドナー心臓の供給、外科技術の進歩、および末期心不全の治療を目的とした支援技術を包含しています。

心臓移植市場は、手術タイプ別に完全人工心臓、心室補助装置、両心室ペーシング、およびその他の手術タイプに、移植タイプ別に同所性心臓移植および異所性心臓移植に、適用別に末期心不全、先天性心疾患、およびその他の心臓疾患に、エンドユーザー別に病院・専門クリニック、心臓専門施設、移植センター、およびその他のエンドユーザーに、地域別に北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されています。

| 完全人工心臓 |

| 心室補助装置 |

| 両心室ペーシング |

| その他の手術タイプ |

| 同所性心臓移植 |

| 異所性心臓移植 |

| 末期心不全 |

| 先天性心疾患 |

| その他の心臓疾患 |

| 病院・専門クリニック |

| 心臓専門施設 |

| 移植センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 手術タイプ別 | 完全人工心臓 | |

| 心室補助装置 | ||

| 両心室ペーシング | ||

| その他の手術タイプ | ||

| 移植タイプ別 | 同所性心臓移植 | |

| 異所性心臓移植 | ||

| 適用別 | 末期心不全 | |

| 先天性心疾患 | ||

| その他の心臓疾患 | ||

| エンドユーザー別 | 病院・専門クリニック | |

| 心臓専門施設 | ||

| 移植センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

心臓移植市場の現在の規模と予測はどのくらいですか?

心臓移植市場は2025年に132.5億米ドルと評価され、9.75%のCAGRで2031年までに231.5億米ドルに達すると予測されています。

心臓移植手術の需要を牽引する主な要因は何ですか?

最大の需要ドライバーは末期心不全であり、2025年の適用シェアの65.64%を占め、2031年までに11.62%のCAGRで成長すると予測されています。

現在リードしている手術タイプはどれで、最も急成長しているのはどれですか?

心室補助装置が2025年に52.31%のシェアでリードし、完全人工心臓が2031年までに11.38%のCAGRで最も急成長している手術タイプです。

世界の市場でリードしている地域はどこですか?

北米が2025年に41.61%のシェアでリードし、米国の移植量、償還サポート、および強力なデバイス採用に支えられています。

ドナー不足が依然として主要な問題である理由は何ですか?

待機リストは2026年3月時点で4,037人の心臓患者にとどまり、ドナー心臓の利用可能性は臨床的ニーズよりもはるかに遅く増加しており、供給が逼迫した状態が続いています。

技術の変化は競争にどのような影響を与えていますか?

高度な灌流、移植へのブリッジデバイス、およびAIベースのドナーマッチングは、エビデンス、ワークフロー統合、および規模を組み合わせることができる企業とセンターに優位性をシフトさせています。

最終更新日: