ヘルスケアビデオ会議ソリューション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

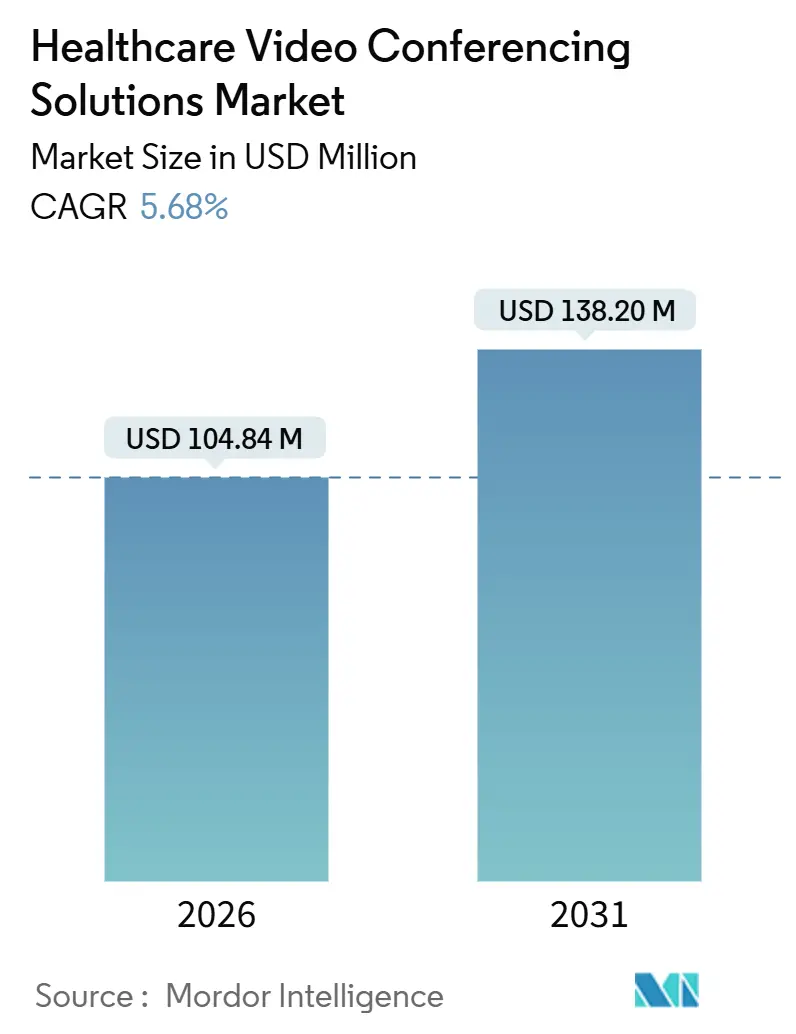

| 市場規模 (2026) | 104.84 百万米ドル |

| 市場規模 (2031) | 138.20 百万米ドル |

| 成長率 (2026 - 2031) | 5.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアビデオ会議ソリューション市場分析

ヘルスケアビデオ会議ソリューション市場規模は2026年に1億484万米ドルと推定され、予測期間(2026年~2031年)にCAGR 5.68%で2031年までに1億3,820万米ドルに達すると予測されています。

この進展は、緊急的なパンデミック対応展開から、意図的なワークフロー志向の導入への移行を示しています。需要は、2026年1月まで音声のみの診療報酬とサービス提供場所の免除を延長するテレヘルスの柔軟性、医療情報相互運用性リソース(FHIR)準拠への高まるニーズ、および時間的制約のあるケアを改善する低遅延5Gバックボーンへの病院投資によって維持されています。競争の焦点は、医療システムが地域のプライバシー規制に対して資本効率を検討する中、電子健康記録(EHR)との深い連携、アンビエントドキュメンテーション、ハイブリッドクラウドデータガバナンスへとシフトしています。人工知能(AI)スクライブ、遠隔患者モニタリングダッシュボード、シングルサインオンAPIを組み込んだベンダーがシェアを獲得する一方、汎用会議プラットフォームは差別化されていないサービスの価格を圧縮しています。同時に、ブロードバンド助成金とプライベート5Gの展開が対応可能な市場範囲を拡大していますが、農村部の光ファイバーギャップ、医師のビデオ疲労、未解決の診療報酬規則がヘルスケアビデオ会議ソリューション市場の成長ペースを緩和しています。

レポートの主要ポイント

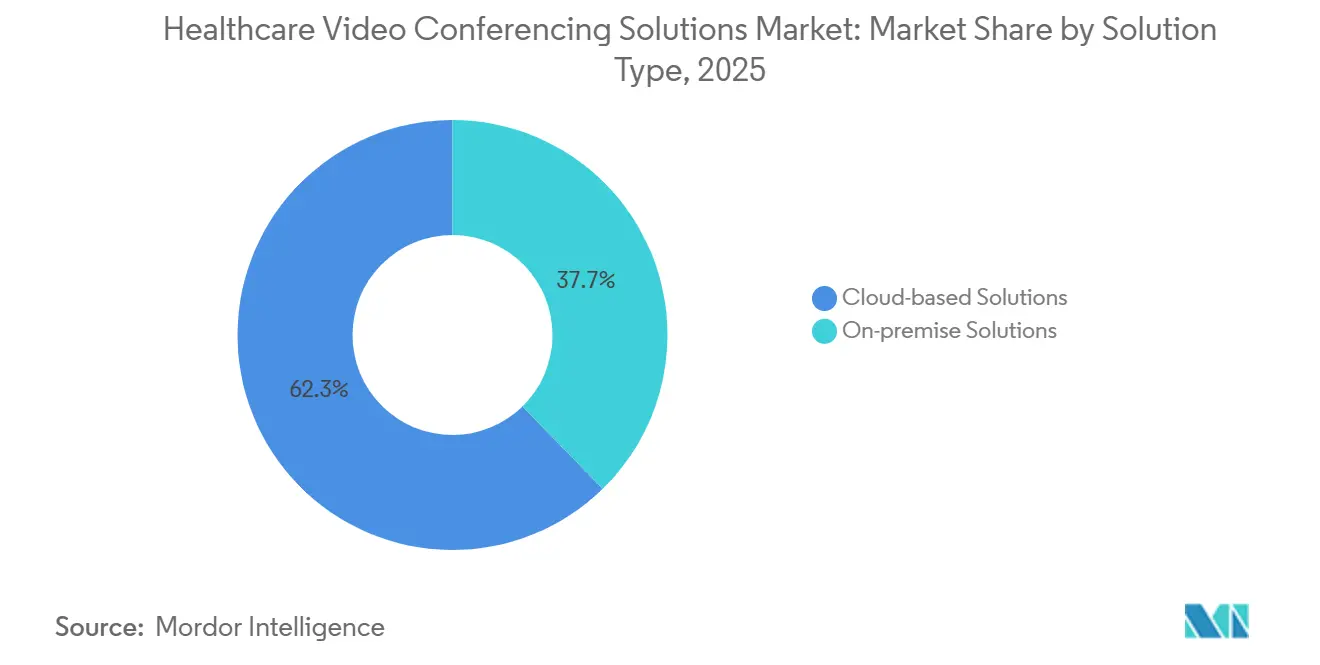

- ソリューションタイプ別では、クラウドベースのサービスが2025年に62.32%の収益シェアを占め、ハイブリッドクラウドは2031年までに9.76%のCAGRで成長すると予測されています。

- 展開モデル別では、パブリッククラウドが2025年に54.13%のシェアを占め、ハイブリッド構成は2031年までに9.76%のCAGRで拡大すると予測されています。

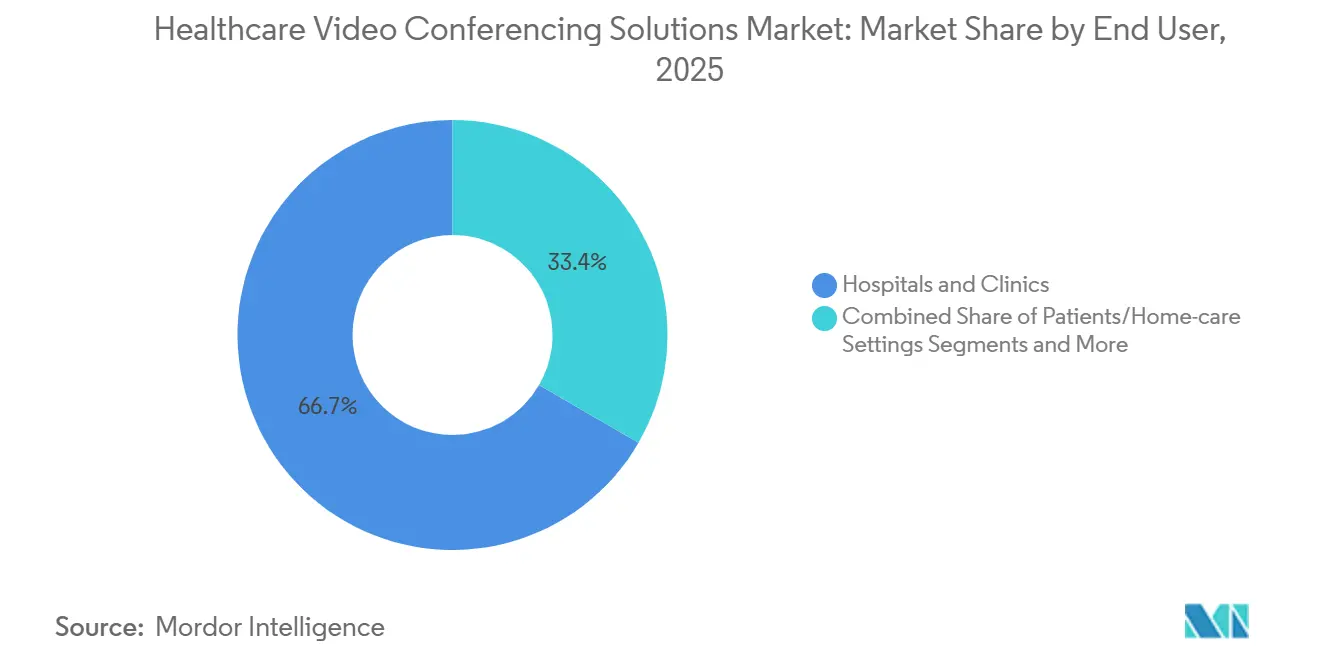

- エンドユーザー別では、病院・クリニックが2025年に66.65%の収益シェアでリードし、患者向けプラットフォームは2031年までに8.42%のCAGRで拡大しています。

- アプリケーション別では、遠隔診療が2025年に44.43%のシェアを占め、遠隔患者モニタリングは2031年までに9.43%のCAGRで拡大しています。

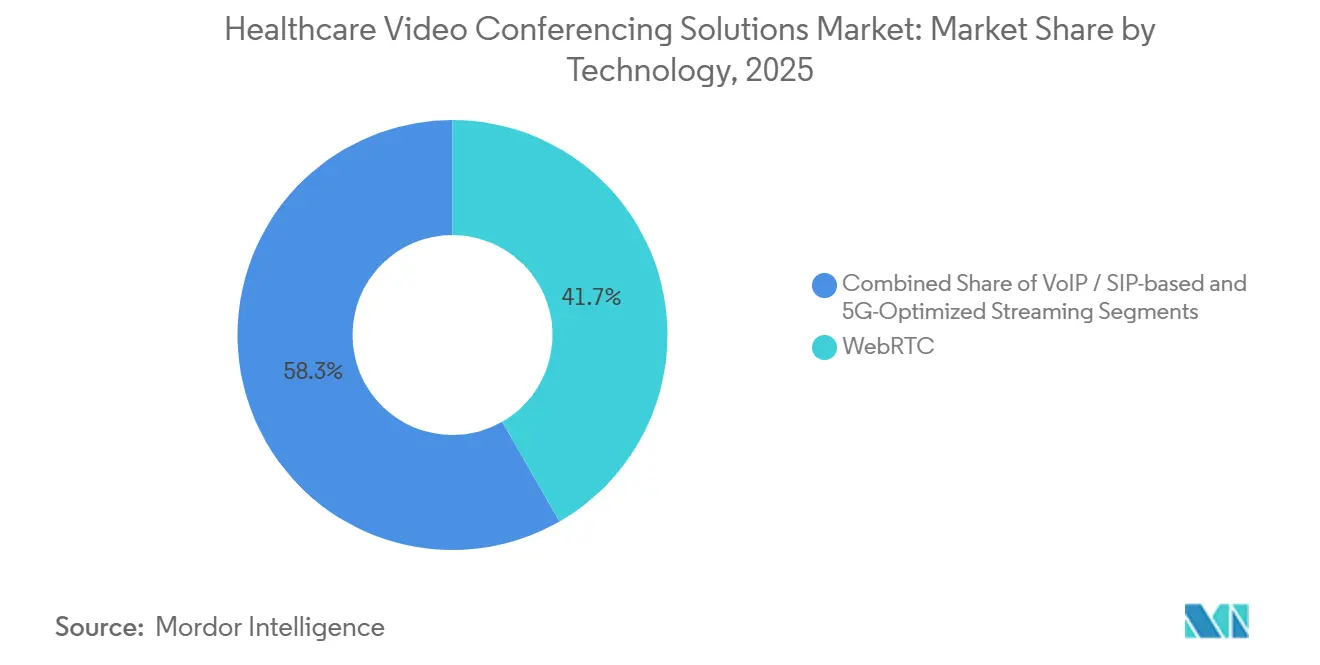

- テクノロジースタック別では、WebRTCが2025年に41.72%のシェアを獲得し、5G最適化ストリーミングは2031年までに7.36%のCAGRが見込まれています。

- 地域別では、北米が2025年に33.23%の収益シェアでリードし、アジア太平洋地域は2031年までに7.11%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヘルスケアビデオ会議ソリューション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新型コロナウイルス感染症後の正常化と 支援的規制 | +1.2% | 北米、欧州 | 中期(2~4年) |

| EHRおよび臨床ワークフローとの 統合 | +1.4% | 世界の都市中心部 | 長期(4年以上) |

| クラウドのスケーラビリティとコスト 優位性 | +0.9% | 世界全体、特にアジア太平洋新興国で顕著 | 短期(2年以内) |

| AI主導の品質・ ドキュメンテーション分析 | +1.1% | 北米、欧州 | 中期(2~4年) |

| 5G対応モバイル遠隔診療 | +0.7% | 米国、中国、日本、韓国 | 長期(4年以上) |

| エンタープライズプラットフォームの標準化 | +0.8% | 北米、西欧 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新型コロナウイルス感染症後の正常化と支援的規制

仮想診療の支払い同等性を維持し、地理的制限を免除する一時的なメディケア政策は、導入水準を安定的に維持していますが、規則が2026年1月に失効するため予算リスクをもたらしています。[1]メディケア・メディケイドサービスセンター、「2024年暦年医師報酬スケジュール最終規則」、cms.gov そのため、医療システムのリーダーたちは、拡大または縮小が可能なモジュール型投資を進めています。トラッキングピクセル違反に対する370万米ドルのCerebral和解などの執行措置は、コンプライアンス審査を高め、ベンダーをプライバシー優先のアーキテクチャへと向かわせています。[2]米国保健福祉省、「HIPAA違反に関するCerebralとの和解」、hhs.gov 米国外では、中国が省をまたぐ診療を認め、専門医へのアクセスを拡大する一方、インドはアーユシュマン・バーラートのアカウントをキオスクネットワークに連携させ、ビデオ診療をプライマリケアの日常に組み込んでいます。これらの政策動向は、ヘルスケアビデオ会議ソリューション市場全体の基本的な利用水準を引き上げています。

EHRおよび臨床ワークフローとの統合

2024年キュアーズ法最終規則は、ビデオプラットフォームに対し、患者コンテキスト、投薬情報、請求コードのためのFHIR APIを提供することを義務付けており、これに従わない場合、米国の病院ベッドの70%をカバーするEpicおよびCerner環境から排除されるリスクがあります。[3]国家医療情報技術調整局、「FHIR ファクトシート」、healthit.gov 情報ブロッキング違反1件につき最大100万米ドルの民事罰が迅速なコンプライアンスを促しています。2024年のKLAS調査では、医療システムの42%がコラボレーションスイートに紐付いた単一ベンダーエコシステムを好むようになっており、スタンドアロンのビデオツールの寿命が短縮されています。退役軍人保健局は、組み込みビデオによって予約不履行率が18%低下したと報告しており、統合ワークフローによる臨床上の利点を実証しています。これらの変化はプラットフォームの粘着性を高め、ヘルスケアビデオ会議ソリューション市場の長期的な拡大を支えています。

クラウドのスケーラビリティとコスト優位性

臨床医1人あたり月額50米ドル未満のサブスクリプション価格設定により、小規模診療所へのアクセスが民主化される一方、HIPAA対応のパブリッククラウドが資本障壁を取り除いています。ラテンアメリカおよび東南アジアの医療システムは、汎用ラップトップで動作するウェブベースのポータルを採用し、展開時間を数日に短縮しています。ハイブリッド設計は、州のデータ居住規則を満たすために録画をオンプレミスで保存しながら、クラウドエッジノードを通じてライブセッションをストリーミングし、コンプライアンスと遅延のバランスを取っています。欧州連合における医療データスペース規則の計画は、ローカルストレージをさらに促進し、ハイブリッドクラウドの普及を促進し、ヘルスケアビデオ会議ソリューション市場の近期成長を支えるでしょう。

AI主導の品質・ドキュメンテーション分析

Kaiser Permanenteが導入したアンビエントAIスクライブは、ドキュメンテーション時間を22%削減し、医師1人あたり1日1.2件の追加予約枠を生み出しました。Mass General Brighamはほぼ完全なノート精度を報告していますが、英国のガイダンスでは、記録が法的記録に登録される前に人間によるレビューを義務付けており、スループットが低下しています。リアルタイム感情分析が患者の苦痛を検知しますが、スタンフォード大学の研究者は感情検知における人種的偏見を警告しており、ベンダーは多様なデータセットでモデルを再訓練することを余儀なくされています。正式なFDA分類がないため責任の所在が不明確ですが、早期の生産性向上がヘルスケアビデオ会議ソリューション市場を後押ししています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセキュリティおよびHIPAA コンプライアンスの複雑性 | −0.6% | 北米、欧州連合 | 短期(2年以内) |

| ブロードバンドおよびデジタルリテラシーの 格差 | −0.5% | 農村部の北米、農村部のアジア太平洋、アフリカ | 長期(4年以上) |

| 臨床医のビデオ疲労と 燃え尽き症候群 | −0.4% | 北米、西欧 | 中期(2~4年) |

| 汎用プラットフォームによるコモディティ化 | −0.3% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよびHIPAAコンプライアンスの複雑性

米国公民権局は2024年に14件のテレヘルス侵害を記録し、BetterHelpに対してメタデータを広告パートナーと共有したとして780万米ドルの罰金を科し、コンプライアンス違反のコストを浮き彫りにしました。欧州一般データ保護規則は、国境を越えた不正取り扱いに対してグローバル売上高の最大4%の罰則を課すと脅しており、ベンダーは地域データセンターの追加を余儀なくされています。監察総監の監査では、パンデミック中にメディケア・アドバンテージプランの23%が非準拠ツールを使用し、120万人の受益者を危険にさらしていたことが判明しました。これらの事例は調達上の慎重さを高め、ヘルスケアビデオ会議ソリューション市場の近期の成長を鈍化させています。

農村部におけるブロードバンドおよびデジタルリテラシーの格差

FCCの医療接続基金が2024年に6億5,700万米ドルを助成したにもかかわらず、米国の農村病院の19%は1080pストリームを維持する光ファイバー回線をいまだ欠いています。サービス中断、モバイルデータ上限、高齢者のデバイス操作能力の低さが、最も恩恵を受けられる可能性のある人々のビデオ利用を制限しています。ピュー研究所の研究者は、農村部の成人の24%が自宅のブロードバンドを持っていないと指摘しており、NIHの研究では75歳以上のメディケア受給者の31%がビデオ診療を完了するために介護者の助けを必要としていることが示されています。同様の帯域幅格差がインド農村部やサブサハラアフリカにも存在し、ヘルスケアビデオ会議ソリューション市場全体の普及を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:ハイブリッド設計がコンプライアンスとスケールを両立

クラウドサービスは2025年のヘルスケアビデオ会議ソリューション市場シェアの62.32%を占め、資本支出を削減するサブスクリプション経済によって牽引されました。しかし、ハイブリッドコホートは、病院がストレージとライブトラフィックを分割して州のデータ居住法に準拠し、脳卒中遠隔医療プロトコルの200ミリ秒未満の遅延目標を達成するため、9.25%のCAGRで拡大すると予測されています。Ciscoが2027年までにオンプレミスのWebexアプライアンスを廃止する決定は、移行計画の緊急性を高めています。

ハイブリッド構成は画像ファイルをローカルにキャッシュし、クラウドでAI分析を処理することで、2024年のJournal of Telemedicine and Telecare誌の研究によると、パブリッククラウドのみの設定と比較してラウンドトリップ時間を34%短縮しています。欧州医療データスペース規則が登場するにつれ、ハイブリッドフレームワークは地域の主権を支えながら、より広範なヘルスケアビデオ会議ソリューション市場を支持するでしょう。

展開モデル別:プライベートクラウドが機密性の高い用途を保護

パブリッククラウドは2025年収益の54.13%を占めましたが、退役軍人省、防衛クリニック、学術センターが機密情報のためにオンプレミスストレージを維持しているため、ハイブリッド実装は9.76%のCAGRが見込まれています。プライベートクラウドのヘルスケアビデオ会議ソリューション市場規模は、これらの規制された領域では控えめながら安定しています。Amazon Web Servicesが2024年にセクター価格を18%引き下げたことでパブリッククラウドのコスト曲線が有利になりましたが、FedRAMP Highの制限によりプライベートホストのニッチが維持されています。

CommonSpiritの2024年展開は、ハイブリッドアーキテクチャがカリフォルニア州のプライバシー法を満たしながらAzureの負荷分散を活用できることを証明しました。HIMSSガイドラインは現在、複数州にまたがるネットワークにハイブリッドパターンを推奨しており、ヘルスケアビデオ会議ソリューション市場全体への普及をさらに促進しています。

エンドユーザー別:在宅ケアの成長が施設利用を上回る

病院・クリニックが2025年収益の66.65%を生み出しましたが、患者向けチャネルは、CMSが遠隔モニタリング設定に51.14米ドル、月次レビューに62.06米ドルを診療報酬として認めるコードによって促進され、2031年まで年率8.42%で成長すると予測されています。Kaiser Permanenteは、ビデオ診療の予約不履行率が対面診療と比較して18%低いと報告しており、利便性の向上を示しています。

退役軍人省は2024年に230万件の在宅発信予約を記録し、消費者エンドポイントが診療量をシフトさせていることを確認しました。医師診療所はコスト管理のためにフリーミアムビデオポータルに依存し、支払者は承認サイクルを68%短縮するビデオ事前承認フローを試験的に導入しています。これらの要因が総合的に、ヘルスケアビデオ会議ソリューション市場の持続的な拡大を強化しています。

アプリケーション別:モニタリングとビデオ診療の融合

遠隔診療が2025年に44.43%のシェアで首位を占めましたが、プラットフォームがライブビデオと生体情報ダッシュボードを統合するにつれ、遠隔患者モニタリングは9.43%のCAGRで成長しています。新しいCPTコード99458が長時間レビューに対して追加で50.64米ドルを診療報酬として認めることで、ビデオ支援データチェックが財務的に魅力的になり、遠隔患者モニタリングのヘルスケアビデオ会議ソリューション市場規模が拡大しています。

Kaiser Permanenteの高血圧プログラムは2024年に18万人の会員を登録し、救急受診を14%削減して4,200万米ドルを節約しました。これは、統合されたビデオとデバイスデータが具体的な成果をもたらすことの証拠です。学術プログラムがキャンパスに戻るにつれて教育用途は軟化し、管理コラボレーションは医療特化型ポータルと汎用スイートの間で分割され続けています。

テクノロジースタック別:5Gが超低遅延を実現

WebRTCはブラウザベースのシンプルさにより2025年収益の41.72%を提供しました。病院の5G投資は遅延に敏感な救急車の引き継ぎを目的としており、そのセグメントは7.36%のCAGRで成長しています。5Gストリーミングのヘルスケアビデオ会議ソリューション市場規模は、Verizonのプライベートネットワークによって支えられており、脳卒中の来院から治療開始までの時間を8分短縮しています。

China Mobileの農村部5G超音波パイロットとFCCの100MHz周波数割り当ては同様のユースケースを促進していますが、150万米ドルの展開コストが資金力のある施設への普及を制限しています。ソフトウェア定義のWebRTCがハードウェアゲートウェイを引き続き下回るコストで提供されるため、VoIPおよびSIPハードウェアは廃止に直面しています。

地域分析

北米は2025年収益の33.23%を生み出し、2031年まで5.68%のCAGRで推移すると予測されています。メディケアの一時的な同等性規則、HIPAA執行、および遠隔患者モニタリング請求コードが需要を安定的に維持していますが、2026年以降の診療報酬に関する不確実性が長期契約を制限しています。カナダは州ごとに異なる同等性規則を維持しており、メキシコの国家プラットフォームは6,000万人の市民にリーチしていますが、都市中心部に偏っています。

アジア太平洋地域は、中国が省をまたぐ診療を可能にし、インドがキオスクネットワークに連携した6億8,000万件のアーユシュマン・バーラートアカウントを拡大するにつれ、7.11%のCAGRを記録するでしょう。日本はオンライン処方調剤を承認し、韓国は離島の5Gを補助しており、いずれも地域の診療量を促進する動きです。オーストラリアは2024年にメディケアのテレヘルス項目を11件追加し、遠隔地全体での普及を支援しています。

欧州では、ドイツが法定診療報酬の恩恵を受け、英国は2024年に1,800万件の仮想GP診療を完了しました。しかし、データ居住条項によりベンダーは断片化されたクラウドを運用することを余儀なくされ、コンプライアンスコストが増大しています。予定されている医療データスペース規則はインフラを調和させる可能性がありますが、再構築が必要です。

競争環境

ヘルスケアビデオ会議ソリューション市場は中程度の集中度を示しています。ZoomとMicrosoftはエンタープライズバンドルを通じて病院の情報技術予算を獲得し、1席あたりの価格をほぼ40%引き下げています。Ciscoは低遅延エンコーディング特許を追求し、TeladocはLivongoを買収した後に慢性疾患分析を統合しています。Doxy.meとCaregilityは専門ニッチ、すなわち小規模診療所向けフリーミアムモデルと集中治療室カートでそれぞれ繁栄しています。

相互運用性は依然として導入のフィルターであり、2024年にHIMSS推奨のAPI標準を満たしたサプライヤーはわずか28%でした。投資家はアンビエントAIスクライブとハイブリッドクラウドコンプライアンスモジュールに資本を向けており、これらは新規参入者がまだ差別化できる領域です。現在のダイナミクスは、医療システムが統合コラボレーション環境に標準化するにつれ、ベンダーの着実な統合を示唆しています。

ヘルスケアビデオ会議ソリューション業界リーダー

Zoom Video Communications Inc.

Teladoc Health Inc.

Doxy.me

Amwell (American Well)

Cisco Systems Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:TencentとBupa香港が臨床診療のための手のひら認証チェックインを導入し、衛生管理とスループットを改善しました。

- 2025年12月:AONMeetingsがインド市場向けにローカライズされた価格設定のHIPAA対応ブラウザファーストプラットフォームを発表しました。

- 2025年11月:TeladocとAmazon Web Servicesが、ビデオをローカルに保存しながらクラウドでAIトランスクリプトを実行するハイブリッドクラウドOutpostsを展開しました。

グローバルヘルスケアビデオ会議ソリューション市場レポートの範囲

ヘルスケアビデオ会議ソリューションとは、スマートフォン、タブレット、コンピューターなどのデバイスを介して、遠隔診断、治療、診療、モニタリングのためのリアルタイム音声・映像通信を可能にする、安全でHIPAA準拠のプラットフォームです。

ヘルスケアビデオ会議ソリューション市場レポートは、ソリューションタイプ、展開モデル、エンドユーザー、アプリケーション、テクノロジースタック、地域別にセグメント化されています。ソリューションタイプ別では、市場はクラウドベースとオンプレミスにセグメント化されています。展開モデル別では、市場はパブリッククラウド、プライベートクラウド、ハイブリッドクラウドにセグメント化されています。エンドユーザー別では、市場は病院・クリニック、医師診療所、患者・在宅ケア、支払者にセグメント化されています。アプリケーション別では、市場は遠隔診療、遠隔患者モニタリング、医学教育、管理コラボレーションにセグメント化されています。テクノロジースタック別では、市場はWebRTC、VoIP/SIP、5G最適化にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。市場予測は金額(米ドル)で提供されます。

| クラウドベースソリューション |

| オンプレミスソリューション |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 病院・クリニック |

| 医師診療所 |

| 患者・在宅ケア設定 |

| 支払者およびその他のステークホルダー |

| 遠隔診療 |

| 遠隔患者モニタリング |

| 医学教育・研修 |

| 管理コラボレーション |

| WebRTC |

| VoIP/SIPベース |

| 5G最適化ストリーミング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ソリューションタイプ別 | クラウドベースソリューション | |

| オンプレミスソリューション | ||

| 展開モデル別 | パブリッククラウド | |

| プライベートクラウド | ||

| ハイブリッドクラウド | ||

| エンドユーザー別 | 病院・クリニック | |

| 医師診療所 | ||

| 患者・在宅ケア設定 | ||

| 支払者およびその他のステークホルダー | ||

| アプリケーション別 | 遠隔診療 | |

| 遠隔患者モニタリング | ||

| 医学教育・研修 | ||

| 管理コラボレーション | ||

| テクノロジースタック別 | WebRTC | |

| VoIP/SIPベース | ||

| 5G最適化ストリーミング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のヘルスケアビデオ会議ソリューション市場の規模はどのくらいですか?

ヘルスケアビデオ会議ソリューション市場規模は2026年に1億484万米ドルであり、2031年までに5.68%のCAGR見通しです。

最も急速に拡大しているセグメントはどれですか?

ハイブリッドクラウドソリューションが成長をリードしており、病院がコンプライアンスとコストのバランスを取る中、9.76%のCAGRが予測されています。

アジア太平洋地域での導入を促進しているものは何ですか?

中国の省をまたぐ診療規則とインドのアーユシュマン・バーラートビデオキオスクが、7.11%のCAGRで地域需要を押し上げています。

AIスクライブは臨床医の業務負荷にどのような影響を与えていますか?

Kaiser Permanenteのパイロットでは、アンビエントドキュメンテーションによりノート作成時間が22%削減され、臨床医1人あたり追加の患者枠が生まれました。

農村部への展開に影響する接続上の課題は何ですか?

米国の農村病院の19%がいまだ光ファイバーを欠いており、農村部の成人の4分の1が自宅のブロードバンドを持っておらず、高精細ビデオ診療が制限されています。

最終更新日: