ヘルスケアUV消毒機器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.31 十億米ドル |

| 市場規模 (2031) | 2.31 十億米ドル |

| 成長率 (2026 - 2031) | 12.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヘルスケアUV消毒機器市場分析

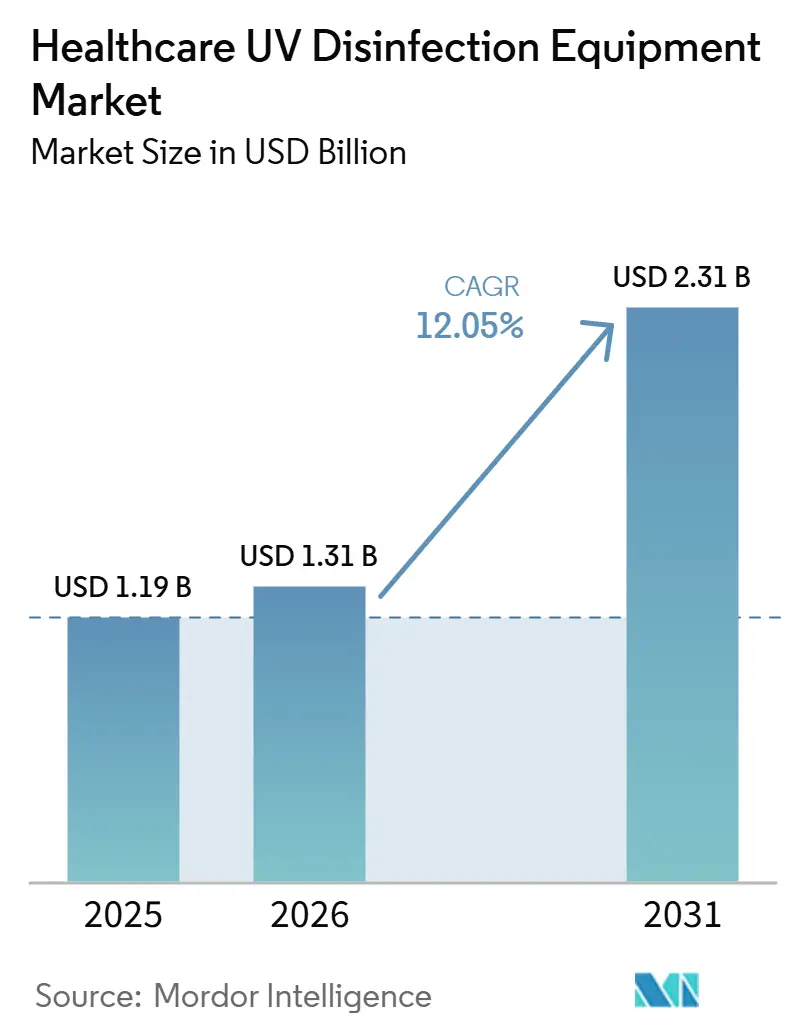

ヘルスケアUV消毒機器市場は、2025年の11.9億米ドルから2026年には13.1億米ドルへと拡大し、2026年から2031年にかけてCAGR 12.05%で成長して2031年には23.1億米ドルに達すると予測されています。需要は医療関連感染の継続的な負担と密接に結びついており、米国疾病予防管理センター(CDC)は2024年に米国の入院患者31人に1人が少なくとも1件の医療関連感染を有していたと報告しています。ヘルスケアUV消毒機器市場はまた、調達基準、検証ニーズ、およびサプライヤー全体で高い製品性能への期待によっても形成されています。技術の採用は、エネルギー効率の向上と水銀規制の強化に伴い、旧来の水銀システムからLEDベースのプラットフォームへと移行しており、Stanley Electricは2026年3月に265 nm UV-C LEDにおいて7.5%のウォールプラグ効率を達成したと報告し、2026年10月からの量産を計画しています。ヘルスケアUV消毒機器市場はまた、手術室や長期療養施設での採用拡大を通じて広がりを見せており、最近の臨床研究ではファーUVC導入による汚染および感染事例の有意な減少が示されています。アジア太平洋地域は2031年にかけてCAGR 15.3%で最も急成長する地域であり、一方でベンダー戦略は複雑な室内における遮蔽の限界、認証コスト、および深紫外線コンポーネント供給の集中という課題にも対応する必要があります。

レポートの主要ポイント

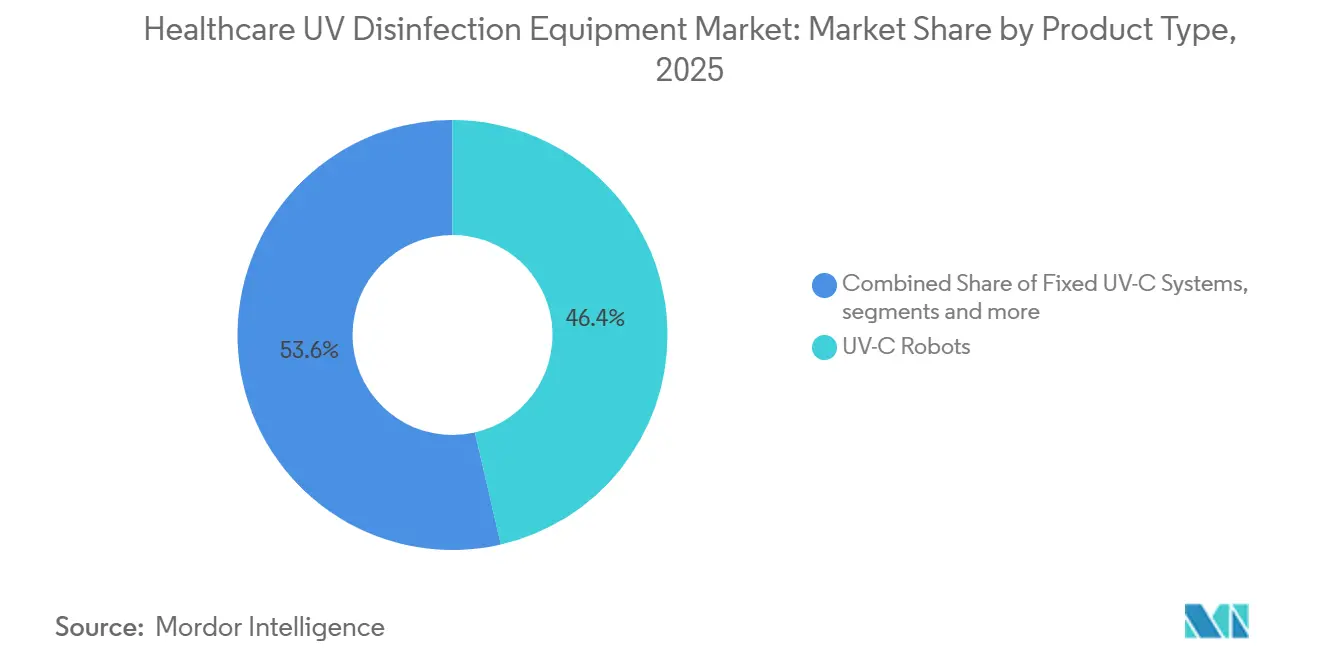

- 製品タイプ別では、UV-Cロボットが2025年のヘルスケアUV消毒機器市場シェアの46.38%を占めてトップとなり、ハンドヘルドUV-C機器は2031年にかけてCAGR 12.62%で成長すると予測されています。

- 技術別では、低圧水銀ランプベースシステムが2025年のヘルスケアUV消毒機器市場規模の49.72%を占め、UV-C LEDシステムは2031年にかけてCAGR 14.18%で拡大すると予測されています。

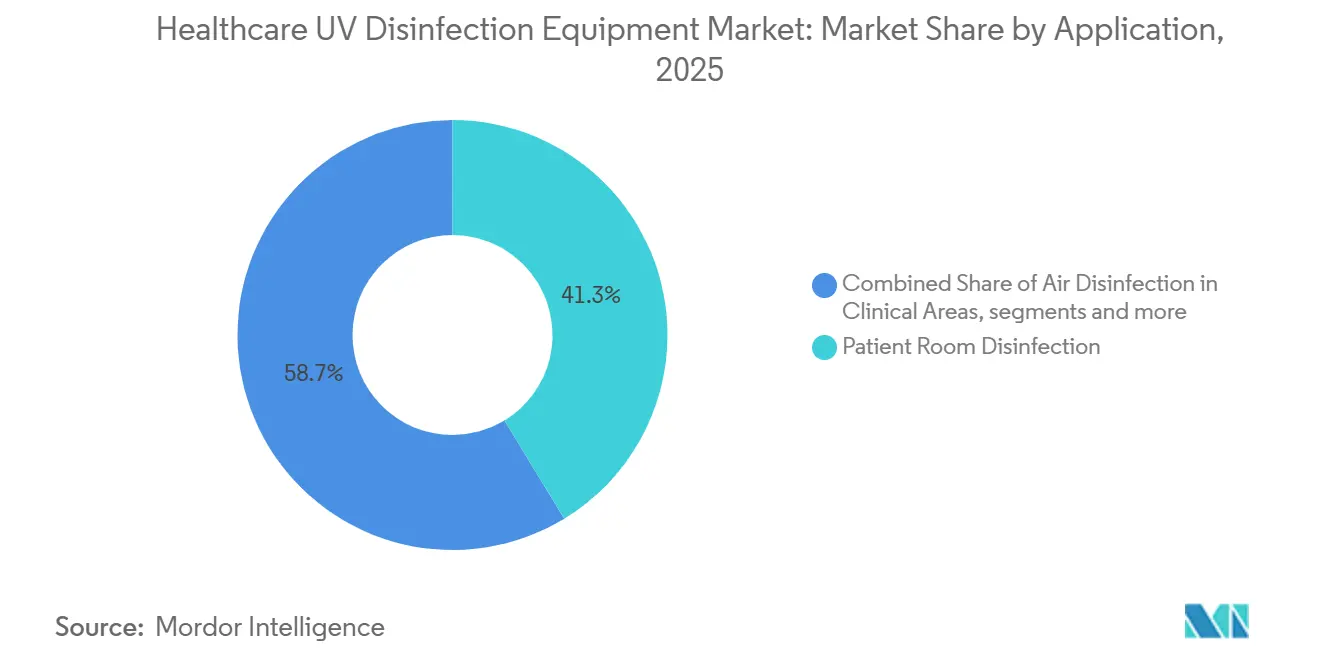

- 用途別では、患者室消毒が2025年のヘルスケアUV消毒機器市場規模の41.26%を占め、手術室滅菌は2031年にかけてCAGR 14.74%で拡大すると予測されています。

- エンドユーザー別では、病院が2025年のヘルスケアUV消毒機器市場規模の52.84%を占め、長期療養施設は2031年にかけてCAGR 13.96%で成長すると予測されています。

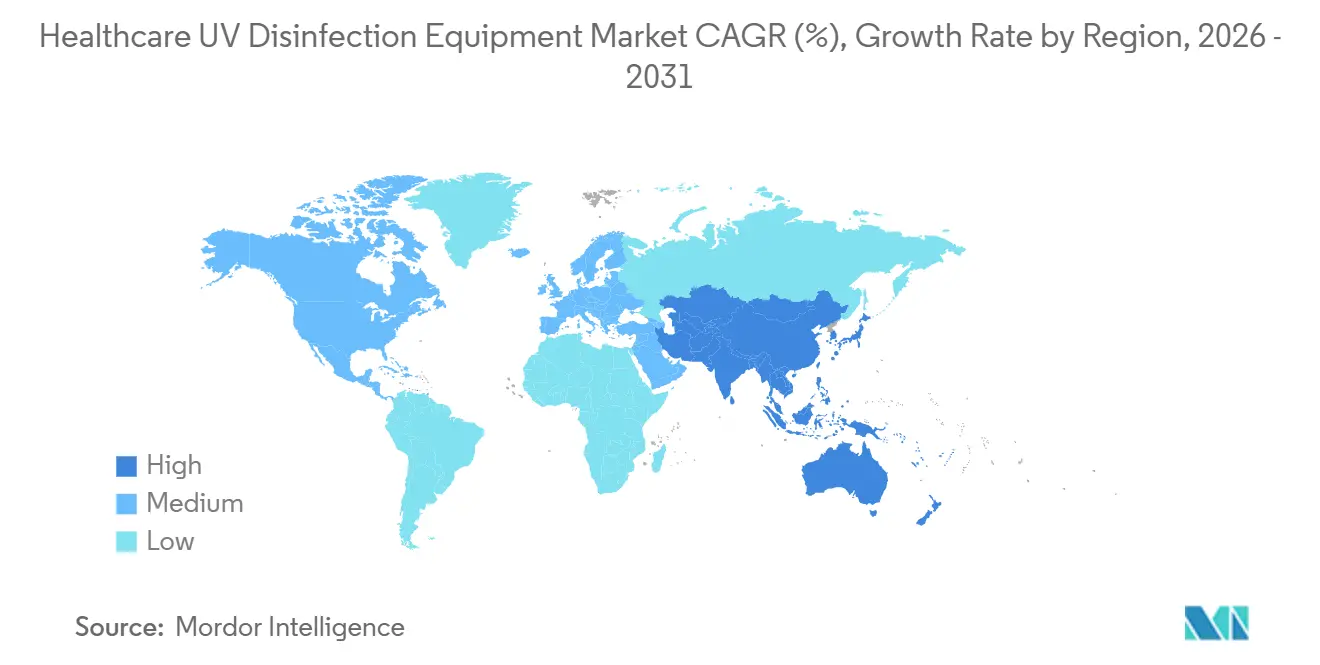

- 地域別では、北米が2025年のヘルスケアUV消毒機器市場シェアの42.19%を占め、アジア太平洋地域は2031年にかけてCAGR 15.31%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヘルスケアUV消毒機器市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高度急性期医療における 医療関連感染圧力の高まり | +3.2% | 北米と欧州で最も高い強度を持つ グローバル | 短期 (2年以内) |

| 占有空間における継続的かつ 化学物質を使用しない消毒への移行 | +2.5% | 北米と西欧が採用をリードする グローバル | 中期 (2〜4年) |

| 終末清掃を超えた空気・表面・機器への UV-C使用の拡大 | +1.8% | 北米、欧州、 アジア太平洋中核市場 | 中期 (2〜4年) |

| HVACおよび上部空気感染制御アップグレードに よる改修需要 | +1.0% | 北米とEU、GCCおよびアジア太平洋への 波及あり | 中期 (2〜4年) |

| UV-C LEDコストの低下と エネルギー効率の改善 | +2.0% | アジア太平洋製造拠点に集中した利益を持つ グローバル | 長期 (4年以上) |

| 規制施設における監査対応可能な 消毒トレーサビリティの必要性 | +0.7% | 北米、EU、日本・韓国を含む アジア太平洋早期採用国 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高度急性期医療における医療関連感染圧力の高まり

ヘルスケアUV消毒機器市場は、病院環境における医療関連感染の持続から最も強い支持を受け続けています。2026年1月に公表されたCDCの2024年全国報告書では、院内発症のクロストリジウム・ディフィシル感染症が2023年比で11%減少し、MRSA菌血症が7%減少したことが示されており、感染制御が医療提供者にとって引き続き中心的な運営上の優先事項であることが確認されています。[1]米国疾病予防管理センター、「2024年全国および州別医療関連感染進捗報告書」、CDC、cdc.gov 同報告書ではまた、腹部子宮摘出術の手術部位感染が2024年に8%増加したことも示されており、他の感染カテゴリーにおける広範な進展にもかかわらず重要なギャップが残っていることが示唆されています。業界団体のデータによれば、世界保健機関(WHO)の推計として入院患者の10%が医療関連感染を獲得し、抗菌薬耐性は毎年1億3,600万件の関連症例と結びついているとされており、世界的な感染圧力は依然として大きい状況です。[2]ISSA、「世界の医療関連感染データ2025年、トレンド、リスク、およびトレーニングの役割」、ISSA、issa.com このような状況において、UV-Cシステムは化学残留物や抗菌薬耐性圧力を加えることなく病原体に対するため、ヘルスケアUV消毒機器市場は恩恵を受けています。そのため、購買チームはこれらの機器をオプションの付加機能としてではなく、基本的な感染制御能力の一部として捉えるようになっています。

占有空間における継続的かつ化学物質を使用しない消毒への移行

ヘルスケアUV消毒機器市場はまた、定期的な室内閉鎖から占有空間における継続的な除菌管理への移行からも恩恵を受けています。2025年に「感染制御と病院疫学(Infection Control & Hospital Epidemiology)」誌に掲載された研究では、天井設置型ファーUVCフィクスチャーが通常のスタッフおよび患者の活動中においても占有臨床エリアの表面バイオバーデンを低減したことが確認されています。[3]Emilie Hage Mogensen他、「天井設置型ファーUVCフィクスチャーが占有臨床エリアの表面バイオバーデンを低減する」、感染制御と病院疫学、doi.org ヘルスケアUV消毒機器市場は、常時稼働により必要な頻度での手動消毒が困難な病棟、検査室、ケアエリアにおいて成長の余地があります。2025年にスウェーデンの緩和ケア病棟に設置されたシステムでは、スタッフの病欠率が0.4%と地域平均の約6%と比較して大幅に低い結果が報告されており、ファーUVCが集中治療環境を超えてより多くの運用上の議論に参入するのを後押ししています。

終末清掃を超えた空気・表面・機器へのUV-C使用の拡大

UV-Cが1日の終わりの終末清掃に限定されなくなったため、ヘルスケアUV消毒機器市場は拡大しています。空気消毒もより強力なユースケースとなっており、2025年に24チェアの歯科クリニックで実施された研究では、222 nmファーUVCが占有環境において培養可能な浮遊細菌を39.5%低減したことが示されています。機器および器具の除染もより正式な製品経路に入りつつあり、米国食品医薬品局(FDA)は2025年12月に紫外線放射消毒チャンバー機器の分類のもとUV Smart D60を認可しました。この用途の広がりは、病院との関係が単一の機器カテゴリーではなく、室内、空気システム、ハンドヘルドツール、チャンバー機器を含むものになり得るため重要です。ヘルスケアUV消毒機器市場は、したがって幅だけでなく深みも増しています。

UV-C LEDコストの低下とエネルギー効率の改善

UV-C LEDの性能が向上し、水銀システムへのコンプライアンス圧力が高まる中、ヘルスケアUV消毒機器市場は実質的な技術転換を経験しています。Stanley Electricは2026年3月に265 nmにおいて7.5%のウォールプラグ効率を達成し、製品寿命を10,000時間から25,000時間に延長し、2026年10月らの量産を計画していると発表しました。同時に、EU水銀規制とUVスペクトル水銀ランプのRoHS適用除外の見直しにより、欧州の医療施設全体で代替計画がより緊急性を帯びています。ヘルスケアUV消毒機器市場では、この圧力が単なる段階的な新規需要ではなく、代替需要に転換する可能性が高いと見られています。これにより、検証済みの水銀フリー代替品をすでに持ち、医療購買者の移行計画を支援できるベンダーに明確な機会が生まれています。

制約要因影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 雑然とした臨床室における 視線の制限 | -1.4% | 手術室や集中治療室など機器が密集した環境で 最も強い影響を受けるグローバル | 短期 (2年以内) |

| 安全性、認証、および オペレーター被曝の制約 | -0.8% | 規制が強化されるにつれてアジア太平洋への 波及を伴う北米とEU | 中期 (2〜4年) |

| 病院グレードシステムの 高い設備投資と保守負担 | -1.1% | 南米や東南アジアなどコスト敏感な市場で 最も強い影響を受けるグローバル | 長期 (4年以上) |

| 深紫外線コンポーネントおよび 交換部品の供給集中 | -0.6% | 主要生産が東アジアに集中した グローバルサプライチェーン | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

雑然とした臨床室における有効性を低下させる視線の制限

ヘルスケアUV消毒機器市場は、機器が密集し表面が不規則な室内において依然として基本的な性能上の課題に直面しています。集中治療室、手術室、薬剤スペースでは、露出した表面よりも弱い線量しか受けない遮蔽エリアが生じることが多くあります。ヘルスケアUV消毒機器市場は、したがって、線量供給と実際の室内形状のギャップを埋めるために、複数位置サイクル、追加エミッター、またはより優れた室内マッピングに依然として依存しています。これらの機能が製品全体でより一貫したものになるまで、病院は全室有効性に関する主張を引き続き精査するでしょう。

病院グレードシステムの高い設備投資と保守負担

ヘルスケアUV消毒機器市場はまた、購買者が性能向上が総所有コストを正当化することを明確に証明する必要がある場合に採用が遅れるという課題にも直面しています。大規模な病院システムは、外来手術センターや長期療養施設の運営者よりも高い機器・検証費用を吸収しやすい立場にあります。ヘルスケアUV消毒機器市場はまた、サプライヤーが同一の契約構造内で保守、消耗品、ソフトウェアサポートを管理する場合、サービス集中に対しても敏感です。購買者は、特に感染制御予算が施設全体の近代化ニーズと競合する場合に、ライフサイクルコストに対するより強い交渉力を求めています。サブスクリプションモデルやサービスベースの価格設定が登場し始めていますが、依然として初期段階であり、プロバイダー全体にわたるコスト障壁を完全には取り除いていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:UV-Cロボットがリードし、ハンドヘルド機器がアクセスを拡大

UV-Cロボットは2025年の製品タイプセグメントの46.38%を占め、ヘルスケアUV消毒機器市場において最大のカテゴリーとなりました。その地位は、手動技術への依存を最小限に抑えた自律的かつ線量検証済みの室内消毒を求める高度急性期施設での強い採用を反映しています。病院はまた、患者の回転率が高く感染予防チームが再現可能なワークフローを必要とする場合にこれらのシステムを好みます。ヘルスケアUV消毒機器産業は、したがって大規模施設の調達においてロボットプラットフォームを中核的な参照カテゴリーとして扱っています。

ハンドヘルドUV-C機器は2031年にかけてCAGR 12.62%で成長すると予測されており、ヘルスケアUV消毒機器市場において最も急成長する製品形態となっています。2025年のゲノム解析では、ファーUVCハンドヘルド機器を使用した肘掛け椅子、キーボード、作業室表面において平均コロニー形成単位が53%から83%減少したことが報告されています。スタッフが室内ロボットでは完全に対処できない遮蔽された不規則な表面を標的にできるため、その柔軟性は重要です。これにより、ハンドヘルドツールは単純な低コスト代替品ではなく、ロボットを補完するものとなっています。

技術別:水銀システムが依然としてリードし、LEDプラットフォームが勢いを増す

低圧水銀ランプベースシステムは2025年の技術セグメントの49.72%を維持しており、ヘルスケアUV消毒機器市場において依然として最大の導入済み技術基盤を代表しています。その地位は、病院のUV-C導入における長年の使用実績と254 nmにおける馴染みのある殺菌性能を反映しています。これらのシステムは、多くの施設がすでにその運用プロファイルと交換ニーズを理解しているため、調達サイクルに組み込まれたままです。ヘルスケアUV消毒機器市場は、したがって近期において既存の水銀プラットフォームを優遇する大規模な導入済みベース効果を依然として持っています。

UV-C LEDシステムは2031年にかけてCAGR 14.18%で成長すると予測されており、ヘルスケアUV消毒機器市場において最も急成長する技術となっています。222 nmのファーUVCシステムはさらなる変化の層を加えており、現在より広く試験されている臨床条件のもとで占有空間での使用が可能す。その結果、技術転換はコンポーネントの進歩と、施設がUV消毒をどのように適用したいかというより広範な変化の両方によって推進されています。

用途別:患者室が収益の基盤となり、手術室がより速く成長

患者室消毒は2025年の用途セグメントの41.26%を占め、ヘルスケアUV消毒機器市場において最大のシェアを持っています。このセグメントは急性期医療における室内回転の量と、入院患者の表面や共有機器に関連する感染経路への継続的な注目から恩恵を受けています。患者室は、高い使用頻度、明確な清掃ワークフロー、および測定可能な感染予防目標を組み合わせているため、採用の基本ケースとして残っています。

手術室滅菌は2031年にかけてCAGR 14.74%で成長すると予測されており、ヘルスケアUV消毒機器市場において最も急成長する用途となっています。空気消毒も支持を得ており、2025年のシステマティックレビューでは、UV-C空気処理が浮遊微生物汚染を低減し、高リスク医療環境における感染率を低下させたことが確認されています。医療機器の除染は、FDAが認可したチャンバー機器がこのユースケースに対してより明確な性能期待を設定するにつれて、より正式なものになっています。室内、空気、器具の使用のこの組み合わせは、従来の終末清掃を超えて用途の範囲を広げています。

エンドユーザー別:病院が支配的であり、長期療養施設が急速に進展

病院は2025年のエンドユーザー収益の52.84%を占め、顧客グループ別でヘルスケアUV消毒機器市場における主導的な地位を獲得しました。その優位性は、患者スループット、高リスク処置エリアの集中、および感染アウトカムの文書化への強い圧力を反映しています。公衆衛生報告フレームワークも病院の感染指標を可視化し続けており、検証済みの消毒ワークフローへの継続的な投資を支援しています。外来手術センターと診断検査室は、特にコンパクトなシステムが高速サイクルのワークフローや表面に敏感な機器の取り扱いに適合する場合に、引き続き重要な二次ユーザーとなっています。

長期療養施設は2031年にかけてCAGR 13.96%で成長すると予測されており、ヘルスケアUV消毒機器市場において最も急成長するエンドユーザーセグメントとなっています。デンマークのフェーズII試験では、共用室でのファーUVCが病院治療を要する感染発生率を大幅に削減し、抗生物質処方率も半減させたことが示されました。天井設置型ファーUVCとハンドヘルド機器は、完全なロボットフリートよりも低い運用上の障壁を提供するため、この環境に適しています。

地域分析

北米は2025年の世界収益の42.19%を占め、地域別ヘルスケアUV消毒機器市場シェアにおいて最大の地位を獲得しました。この地域は医療関連感染に対する高い認識と、感染アウトカム、調達基準、病院の運営上の優先事項の間のより強い整合性から恩恵を受けています。米国全土の病院は引き続き可視的な医療関連感染報告圧力に直面しており、検証済みの環境消毒ツールへの需要を維持するのに役立っています。カナダも地域調達においてより重要性を増しており、Xenexは2026年1月にLightStrike6についてカナダ保健省の登録を取得しました。メキシコとカナダはさらなる拡大の余地を提供していますが、米国が主要な収益の基盤であり続けています。

欧州は感染制御への認識が高く導入済みベースが大きいため、ヘルスケアUV消毒機器市場の中核的な柱の一つであり続けています。ドイツ、英国、フランス、イタリア、スペインは広範な病院インフラと交換サイクルを通じて需要を牽引し続けています。UVスペクトル水銀ランプのRoHS適用除外の見直しにより、購買者は長期的な設備投資計画において水銀フリー代替品についてより早期に検討するよう促されています。調達基準も重要であり、IEC 62471とUL 8802が殺菌UV機器とシステム安全性に関する技術的期待を形成しています。

アジア太平洋地域は、2031年にかけてCAGR 15.31%の予測でヘルスケアUV消毒機器市場において最も急成長する地域ブロックになると予想されています。成長は、中国、インド、日本、韓国、オーストラリア全体での病院拡張、感染制御の近代化、およびLEDベースシステムへの関心の高まりと結びついています。日本と韓国はロボット採用において先行しており、インドと東南アジアは採用曲線の初期段階にあり、資本集約度の低いシステムを好む可能性が高いです。中東・アフリカは依然として初期段階の市場ですが、GCCの病院拡張プログラムが統合UV-C設備への需要を生み出しており、南アフリカはサブサハラアフリカで最も進んだ採用基盤を持っています。南米は依然として発展途上であり、ブラジルとアルゼンチンが民間病院投資がこれらの技術へのアクセスを徐々に改善する中で地域需要をリードしています。

競合状況

ヘルスケアUV消毒機器市場は中程度に分散しており、ロボット、固定システム、チャンバー機器、LEDコンポーネント、受託製造にわたって20社以上の活発な参加者がいます。購買者が検証、安全文書、および追跡可能な線量供給をより重視するようになったため、競争はもはやランプ出力や自動化レベルだけで定義されるものではありません。ヘルスケアUV消毒機器市場は、したがって、性能の証明がハードウェア設計と同様に重要な構造へと移行しています。機器の有効性準拠した文書、およびよりスムーズなワークフロー統合を組み合わせられるベンダーが、より多くの病院入札を獲得する可能性が高いです。小規模サプライヤーは依然として競争の余地がありますが、調達チームがスタンドアロン機器ではなく監査対応システムを求める場合、より厳しい道を歩むことになります。

大企業は買収とパートナーシップを活用して製品ギャップを埋め、隣接するケア環境にリーチしています。2026年3月、Blue Ocean RoboticsはPSC Biotechとの販売代理店契約を締結し、製薬製造環境向けにUVD Robot Pharmaプラットフォームを米国、オーストラリア、シンガポールで商業化することになりました。同月、同社はまた英国の製薬セクター向けパートナーとしてAB Scientificを任命しました。これらの動きは、サプライヤーがもはや急性期病院の需要だけを追っていないことを示しています。

技術サプライヤーもコンポーネントレベルの進歩を通じて競争の方向性を形成しています。Stanley Electricの2026年3月の効率マイルストーンは、時間をかけて旧来の水銀システムを置き換えられるLEDベースプラットフォームの事例を強化しています。リアルタイム線量測定、デジタル消毒ログ、および病院報告ワークフローとの統合を追加するベンダーは、規制された購買環境においてより強力な事例を構築しています。最も開かれたホワイトスペース領域は、診断検査室向けのコンパクトチャンバーシステム、外来手術センター向けのサブスクリプション型ハンドヘルドプログラム、および長期療養施設向けの天井設置型ファーUVCネットワークです。ヘルスケアUV消毒機器市場は今日分散していますが、競争の次の段階では、臨床検証と実用的な展開モデルを組み合わせられるベンダーが報われる可能性が高いです。

ヘルスケアUV消毒機器産業のリーダー企業

Signify N.V.

Xenex Disinfection Services, Inc.

UltraViolet Devices, Inc.

Tru-D SmartUVC

STERIS plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Fortive Corporation(NYSE: FTV)の一部門であるAdvanced Sterilization Products(ASP)は、35カ国以上で事業を展開するオランダを拠点とするUV-C高水準消毒技術の開発企業UV Smartの過半数株式を取得しました。UV SmartのD60機器は、化学的方法と比較して数時間ではなく数分で専門超音波プローブの高水準消毒を達成し、2025年12月にFDAから510(k)認可を取得しています。この買収によりASPの感染予防ポートフォリオが拡大し、心臓病学、婦人科学、耳鼻咽喉科の用途にわたってUV-C高水準消毒能力が世界的に拡張されます。

- 2026年3月:Blue Ocean Robotics(UVD Robotsの親会社)はPSC Biotech Corporationとの販売代理店契約を締結し、アネックス1および汚染制御戦略要件を満たすことを目指す製薬メーカーを対象に、UVD Robot Pharmaプラットフォームを米国、オーストラリア、シンガポール全体で商業化することになりました。この契約により、UVD Robotsの地理的フットプリントが病院消毒を超えた規制されたクリーンルーム環境へと拡大されます。

- 2026年3月:Blue Ocean RoboticsはAB Scientificを英国の製薬セクター向け販売代理店パートナーとして任命し、UVD Robot PharmaがGMP管理された製造環境に英国全体で参入できるようにしました。このパートナーシップは製薬メーカーの汚染制御戦略コンプライアンスとアネックス1対応を支援します。

世界のヘルスケアUV消毒機器市場レポートの調査範囲

レポートの調査範囲によれば、ヘルスケアUV消毒機器市場は医療施設における空気、表面、水の消毒に使用される紫外線(UV)ベースのシステムで構成されています。これらの技術は病原体の伝播を低減し、感染予防を支援し、病院、クリニック、検査室、その他の医療施設における環境衛生を向上させます。

ヘルスケアUV消毒機器市場は、製品タイプ、技術、用途、エンドユーザー、地域によってセグメント化されています。製品タイプ別では、市場はUV-Cロボット、固定式UV-Cシステム、ハンドヘルドUV-C機器、UV-Cキャビネットおよびチャンバーにセグメント化されています。技術別では、市場は低圧水銀ランプベースシステム、パルスキセノンシステム、UV-C LEDシステム、ファーUVCシステムにセグメント化されています。用途別では、市場は患者室消毒臨床エリアにおける空気消毒、手術室滅菌、医療機器消毒にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、診断検査室、長期療養施設にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| UV-Cロボット |

| 固定式UV-Cシステム |

| ハンドヘルドUV-C機器 |

| UV-Cキャビネットおよびチャンバー |

| 低圧水銀ランプベースシステム |

| パルスキセノンシステム |

| UV-C LEDシステム |

| ファーUVCシステム |

| 患者室消毒 |

| 臨床エリアにおける空気消毒 |

| 手術室滅菌 |

| 医療機器消毒 |

| 病院 |

| 外来手術センター |

| 診断検査室 |

| 長期療養施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | UV-Cロボット | |

| 固定式UV-Cシステム | ||

| ハンドヘルドUV-C機器 | ||

| UV-Cキャビネットおよびチャンバー | ||

| 技術別 | 低圧水銀ランプベースシステム | |

| パルスキセノンシステム | ||

| UV-C LEDシステム | ||

| ファーUVCシステム | ||

| 用途別 | 患者室消毒 | |

| 臨床エリアにおける空気消毒 | ||

| 手術室滅菌 | ||

| 医療機器消毒 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 診断検査室 | ||

| 長期療養施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ヘルスケアUV消毒機器市場の2031年の市場規模はいくらですか?

市場は2025年の11.9億米ドルから2026年には13.1億米ドルへと成長し、CAGR 12.05%で2031年までに23.1億米ドルに達すると予測されています。

病院需要をリードする製品カテゴリーはどれですか?

UV-Cロボットは2025年に46.38%のシェアで製品収益をリードしており、自律的かつ線量検証済みの消毒への需要に支えられています。

2031年にかけて最も急成長する技術はどれですか?

UV-C LEDシステムは、より高い効率と水銀システムの代替圧力に支えられ、CAGR 14.18%の予測で最も急成長する技術セグメントになると予想されています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、病院建設と感染制御アップグレードに牽引され、2031年にかけてCAGR 15.31%の予測で最も急成長する地域になると予想されています。

最終更新日: