ヘルスケアITサステナビリティソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

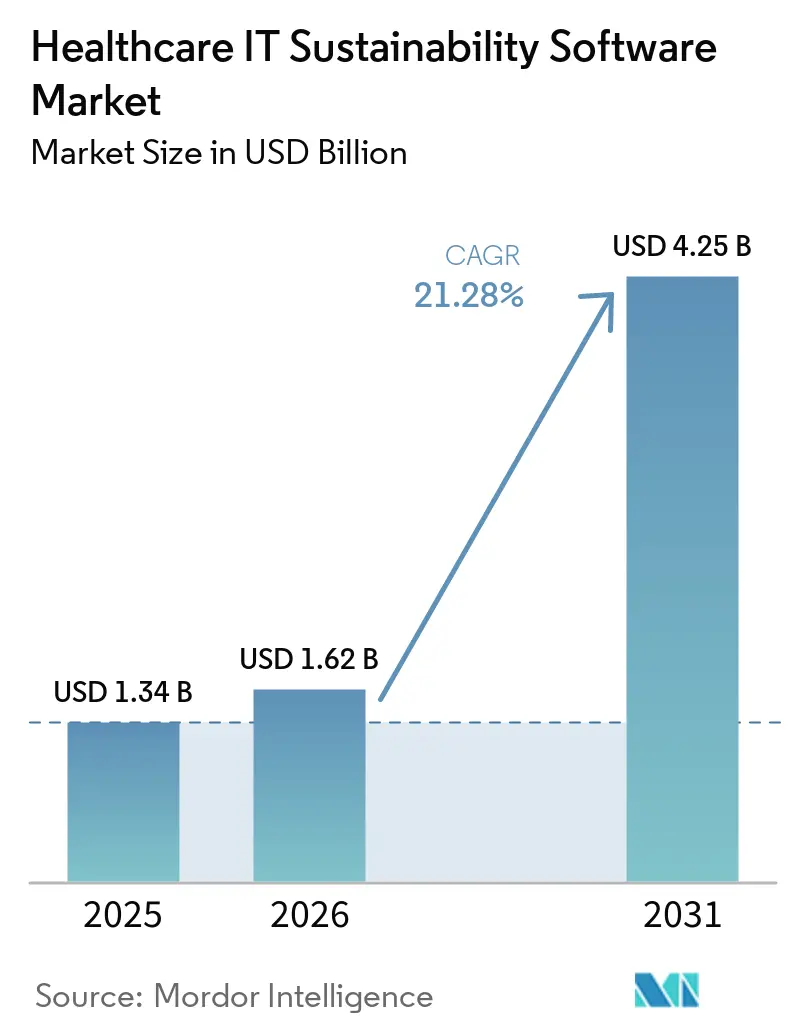

| 市場規模 (2026) | 1.62 十億米ドル |

| 市場規模 (2031) | 4.25 十億米ドル |

| 成長率 (2026 - 2031) | 21.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヘルスケアITサステナビリティソフトウェア市場分析

ヘルスケアITサステナビリティソフトウェア市場規模は、2025年の13.4億米ドルから2026年には16.2億米ドルに増加し、2031年までに42.5億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 21.28%で成長します。ヘルスケアサステナビリティソフトウェア市場は、コンプライアンスの期限が任意のデジタル支出よりも直接的に購買決定を左右する時期に入りつつあります。病院および医療システムが、大規模な運営拠点全体にわたって監査可能な排出量ベースライン、より明確なエネルギーデータ、および強化された報告ワークフローを必要とするようになったため、需要が高まっています。市場はまた、建物システム、調達データ、および財務プラットフォームが相互に連携するようになっている病院施設における広範なデジタルインフラのアップグレードからも恩恵を受けています。競争は二つの明確な方向性に沿って発展しており、大手エンタープライズソフトウェアベンダーは統合の深さに注力し、専門ベンダーはヘルスケア固有のワークフローに注力しています。必須の報告期限が持続的な需要基盤を生み出しているため、データ統合および予算上の制約があるにもかかわらず、ヘルスケアサステナビリティソフトウェア市場の成長は引き続き堅調です。

主要レポートのポイント

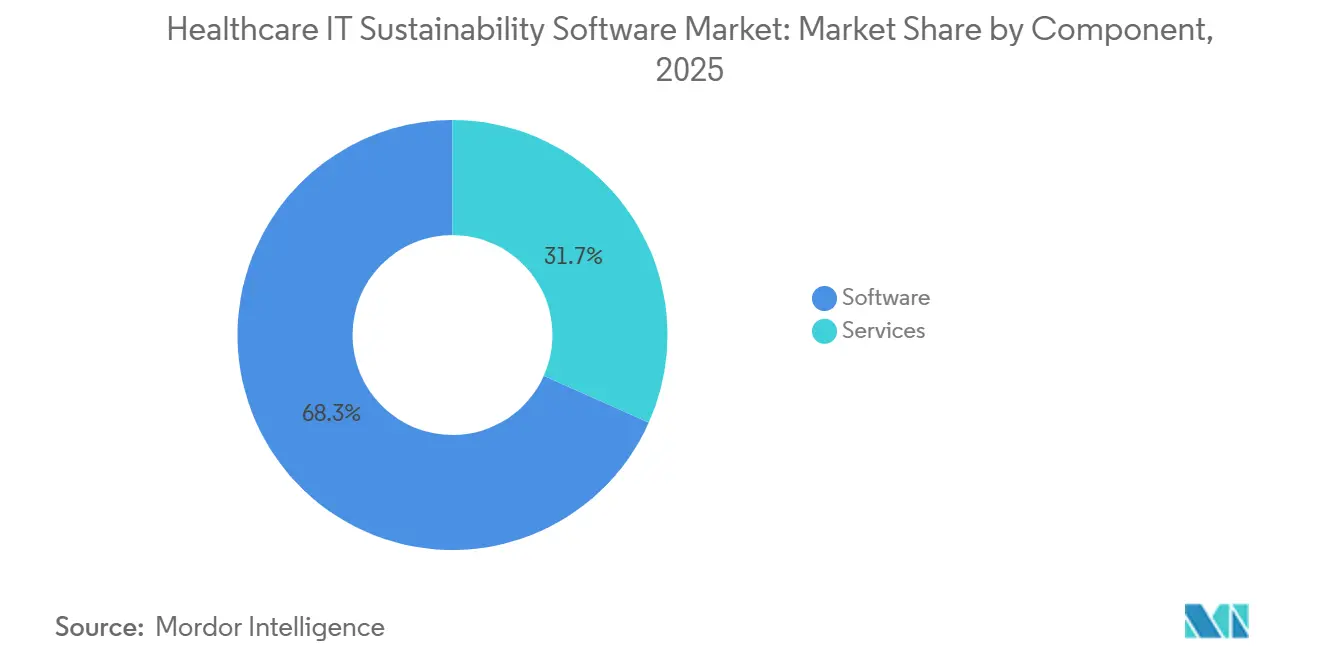

- コンポーネント別では、ソフトウェアが2025年に市場の68.32%を占め、サービスは2031年にかけてCAGR 21.97%で拡大する見込みです。

- 展開モード別では、クラウドベースの展開が2025年にヘルスケアITサステナビリティソフトウェア市場の72.92%を占め、ハイブリッド展開は2031年にかけてCAGR 22.83%で拡大する見込みです。

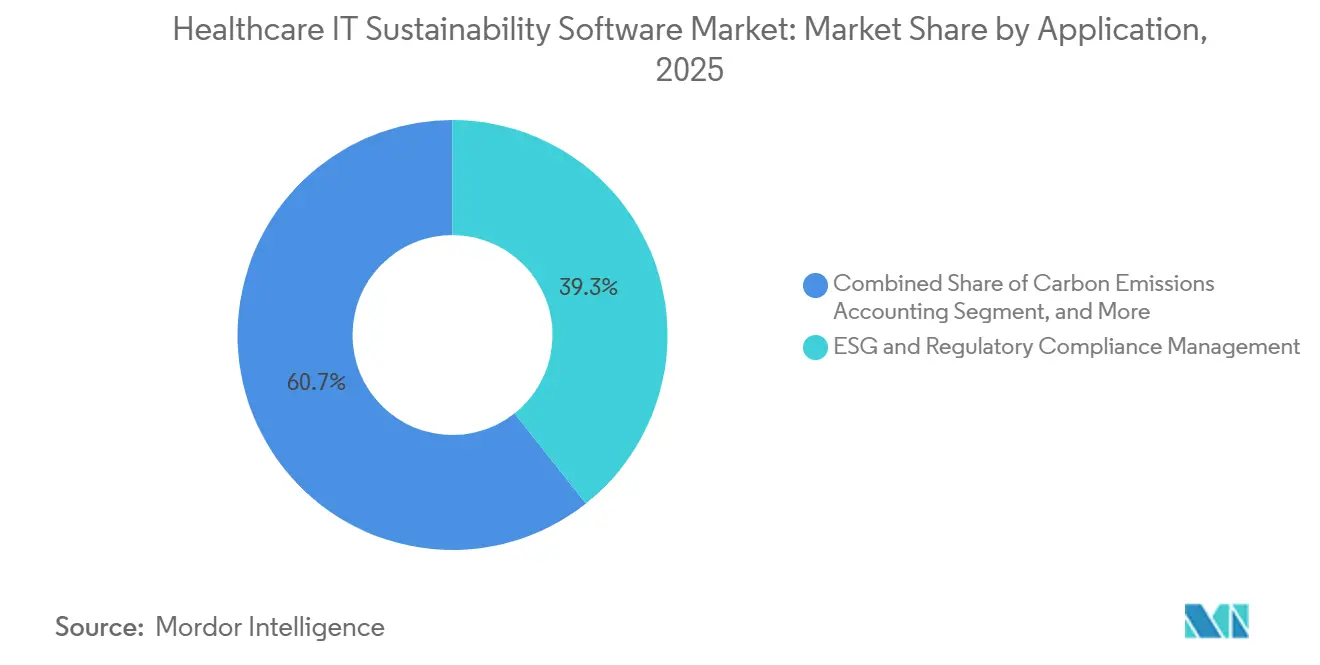

- アプリケーション別では、ESGおよび規制コンプライアンス管理が2025年に39.34%のシェアを占め、サステナビリティアナリティクスおよびパフォーマンスベンチマーキングは2031年にかけてCAGR 24.11%で成長する見込みです。

- エンドユーザー別では、病院が2025年に27.82%のシェアを占め、医療システムおよびIDNは2031年にかけてCAGR 22.19%で拡大する見込みです。

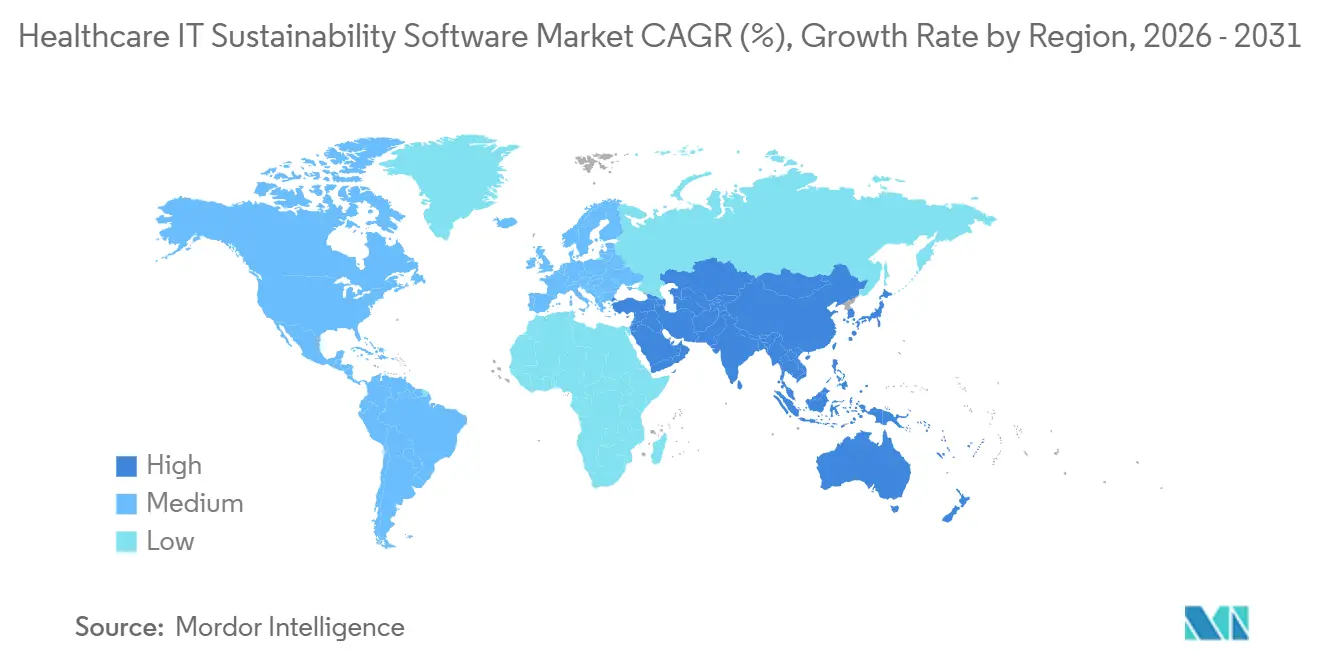

- 地域別では、北米が2025年に37.64%のシェアを占め、アジア太洋地域は2031年にかけてCAGR 23.17%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヘルスケアITサステナビリティソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 病院のネットゼロコミットメントおよび脱炭素化義務の高まり | +4.8% | 北米、欧州、およびオーストラリアにコンプライアンス圧力が集中するグローバル | 中期(2~4年) |

| スコープ1、スコープ2、およびスコープ3排出量報告要件の拡大 | +4.3% | 北米および欧州、アジア太平洋地域および中東への波及 | 短期(2年以内) |

| 急性期ケアおよびキャンパス施設全体でのエネルギーコスト圧力の高まり | +3.2% | 北米および欧州、中東およびアジア太平洋地域での新興圧力 | 短期(2年以内) |

| スマート病院におけるデジタルビルディングオペレーションの拡大 | +2.9% | アジア太平洋地域、北米、および欧州 | 中期(2~4年) |

| マルチサイト医療システム全体での自動化されたESGデータ統合の必要性 | +2.4% | グローバル、IDNおよび医療システムの密度が北米および西欧で最も高い | 中期(2~4年) |

| ヘルスケア資本計画における測定可能なサステナビリティROIへの需要の高まり | +1.8% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

病院のネットゼロコミットメントおよび脱炭素化義務の高まり

病院の脱炭素化目標は、広範な政策声明から運営上の期限へと移行し、ヘルスケアITサステナビリティソフトウェア市場を加速させています。NHSイングランドは、2028年から2032年までに直接管理する排出量を80%削減し、2040年までに完全なネットゼロを達成することを目標とするネットゼロ経路でこの転換を牽引し続けています。米国では、HHS脱炭素化・レジリエンスイニシアチブが、年次排出量報告に対して公的な認知を求める病院向けのより明確な枠組みを構築し、より体系的なデータ収集に評判上の重みを加えています。ヘルスケアITサステナビリティソフトウェア市場では、近期の脱炭素化マイルストーンを持つ組織が長期にわたる手動のベースライン作業を待てないため、調達期間が短縮されています。医療施設が世界の温室効果ガス排出量の4.4%を占めているため、医療システムも広範な圧力に直面しており、排出量管理は取締役会、規制当局、および機関投資家にとって引き続き重要な課題となっています。[1]米国保健福祉省、「医療機関のスコープ3排出量に対処するためのロードマップ」、HHS、hhs.gov その結果、ヘルスケアITサステナビリティソフトウェア市場は、資本計画サイクル、ガバナンスレビュー、およびシステム全体の運営目標とより密接に結びつくようになっています。

スコープ1、スコープ2、およびスコープ3排出量報告要件の拡大

スコープ1、スコープ2、およびスコープ3の報告規則の拡大は、ヘルスケアITサステナビリティソフトウェア市場における最も明確な需要ドライバーの一つです。HHS、医療機関のスコープ3排出量は、医薬品、医療機器、輸送、およびその他の外部サプライチェーン活動を含むため、スコープ1とスコープ2の排出量の合計を上回ることが多いと指摘しています。[2]世界保健機関、「医療システムにおける温室効果ガス排出量の測定」、世界保健機関、who.int WHOもGHGプロトコルに沿った測定フレームワークを公表しており、これにより排出量会計が医療システムにとって広範な目標から定義された内部能力へと転換されました。これにより、スコープ3業務に移行する病院はサプライヤーエンゲージメントツール、自動データ取り込み、および定期的な方法論の更新を必要とするため、ソフトウェアの購買行動が変化しています。マサチューセッツ州の急性期病院は、2025年6月までに検証済みのスコープ1およびスコープ2排出量報告書を提出することが既に義務付けられており、報告への期待が任意の開示からより正式な監督へと移行していることを示しています。これらの要件により、堅牢な報告アーキテクチャの導入を先送りすることが困難になっているため、ヘルスケアITサステナビリティソフトウェア市場は恩恵を受けています。

急性期ケアおよびキャンパス施設全体でのエネルギーコスト圧力の高まり

エネルギーコスト圧力は、特に大規模な急性期ケアキャンパスにおいて、ヘルスケアITサステナビリティソフトウェア市場の商業的根拠を強化しています。EnergyCAP社は、病院およびクリニックの88%が前年にユーティリティ予算の増加を経験し、ヘルスケア回答者は業界横断平均と比較して二桁のユーティリティコスト急増を報告する可能性が1.4倍高かったと報告しています。同資料によると、病院は米国の商業用床面積の4%を占めながら商業用建物エネルギーの9%を消費しており、ユーティリティ管理が運営パフォーマンスの中核に位置し続けています。これはヘルスケアITサステナビリティソフトウェア市場にとって重要であり、エネルギーモジュールがコンプライアンスのためだけでなく、請求管理、ベンチマーキング、および投資優先順位付けのためにも購入されるようになっているためです。EnergyCAP社はまた、ENERGY STARの調査結果として、より優れたインサイト、監査、および的を絞ったアップグレードによって病院のエネルギー使用量の30%を削減できる可能性があることを引用しています。コスト抑制が直近の運営上の優先事項となる場合、ヘルスケアITサステナビリティソフトウェア市場はカーボン報告だけにとどまらない、より広範な価値を提供できます。

スマート病院におけるデジタルビルディングオペレーションの拡大

スマート病院インフラの普及により、ヘルスケアITサステナビリティソフトウェア市場はより強固な運営基盤を得ています。EUBACは、トスカーナ州の13の公共医療施設にわたるアップグレードが、統合されたビルディングオートメーションおよびコントロールアプローチを通じて40%のエネルギー節約を実現し、CO₂排出量を8,400トン削減したと報告しています。Johnson Controlsはまた、アラバマ州チルドレンズ病院へのOpenBlue展開により天然ガス使用量が69%削減され、エネルギー、運営、およびメンテナンスの年間合計節約額が681,000米ドルに達したと報告しています。[3]Johnson Controls、「OpenBlueがサステナビリティをビジネス価値に変える方法」、Johnson Controls、johnsoncontrols.com これらの事例が重要なのは、HVAC、照明、水、およびメーターデータが手動でアップロードされるのではなく、建物システムから直接流れる場合にサステナビリティアプリケーションのパフォーマンスが向上するためです。欧州の規制の勢いもこの方向性を強化しており、建物オートメーション要件が建物のエネルギーパフォーマンスフレームワークを通じて段階的に導入されています。ヘルスケアITサステナビリティソフトウェア市場は、新規デジタル病院プロジェクトと施設レベルのデータ可視性を向上させる改修プログラムの両方から恩恵を受けています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 施設および臨床データアーキテクチャの断片化 | -2.8% | グローバル | 中期(2~4年) |

| レガシービルディングおよびITシステムの長い更新サイクル | -2.3% | 北米および欧州 | 長期(4年以上) |

| 中小規模医療プロバイダーにおける予算上の制約 | -1.9% | 南米、アフリカ、南アジア、および東南アジア | 中期(2~4年) |

| クラウドベースのサステナビリティプラットフォームにおけるサイバーセキュリティおよびデータプライバシーへの懸念 | -1.5% | 欧州および北米での感度が高いグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

施設および臨床データアーキテクチャの断片化

ヘルスケアITサステナビリティソフトウェア市場における主要な障壁は、病院が施設データ、臨床システム、調達記録、およびユーティリティ情報を管理する断片化された方法です。2025年にFrontiers in Health Servicesに掲載された系統的レビューでは、ヘルスケアデータエコシステムは標準化された統合構造を持たない孤立した異種ソフトウェア環境として機能することが多いことが明らかになりました。米国医学アカデミーも国家的な医療デジタル・データアーキテクチャの必要性を強調しており、セクター全体の相互運用性の継続的な不完全さを浮き彫りにしています。実際には、サステナビリティプラットフォームは、データをスムーズに交換するように設計されていない建物システム、電記録、メーター、および調達ツールに接続しなければならないことが多いことを意味します。ヘルスケアITサステナビリティソフトウェア市場はそのような条件下でも前進し続けていますが、実装作業は中堅事業者にとってより長く、よりサービス集約的で、予測が困難になります。これにより、多くの組織が現在のデータアーキテクチャでサポートできるよりも迅速な報告を求めているため、導入が遅れています。

レガシービルディングおよびITシステムの長い更新サイクル

病院インフラの長い更新サイクルは、ヘルスケアITサステナビリティソフトウェア市場が古い施設全体に拡大するペースを引き続き制限しています。多くの医療キャンパスは、現在の相互運用性および報告ニーズが標準となるはるか以前に設置されたビルディングコントロール、サブメータリングシステム、およびエンタープライズプラットフォームに依然として依存しています。サステナビリティアプリケーションはタイムリーなデータフィードに依存しているのに対し、古いシステムは手動エクスポートまたは低頻度のバッチファイルしか提供しないことが多いため、これは重要です。ヘルスケアITサステナビリティソフトウェア市場は、既に近代化されたオートメーションシステムを持つ施設、または大規模な改修・新築プログラムを実施中の施設で最も速く拡大しています。この問題は北米および欧州で特に顕著であり、大規模な病院キャンパスは最新のデジタルツールとはるかに古い物理インフラを組み合わせていることが多いです。その結果、ヘルスケアITサステナビリティソフトウェア市場のベンダーは、統合計画と段階的な展開をオプションのサポートではなく実装の中核部分として位置付けなければならないことが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが収益を牽引し、サービスが導入を深化させる

ソフトウェアは2025年に市場の68.32%を占め、サービスは2031年にかけてCAGR 21.97%で成長する見込みです。ヘルスケアITサステナビリティソフトウェア市場において、この構成は、報告規則とカーボン会計手法が変化するにつれて一元的に更新できるプラットフォームを購入者が依然として好んでいることを示しています。ソフトウェア層は引き続き基盤となっています。なぜなら、病院グループは一度限りのアドバイザリー業務ではなく、データキャプチャ、監査証跡、およびエンタープライズ報告のための反復可能なワークフローを求めているからです。同時に、ヘルスケアサステナビリティソフトウェア産業では実装がインストールで終わることはほとんどないため、サービスは急速に拡大しています。報告範囲、サプライヤーデータニーズ、または運営フットプリントのあらゆる変化が、設定、統合、およびサポートに対する新たな需要を生み出す傾向があります。

この関係により、ヘルスケアITサステナビリティソフトウェア市場は、ソフトウェアが長期的な記録システムを確保し、サービスが機関がそれを有用に保つのを支援する収益モデルを持っています。この情報はまた、エンタープライズプロバイダーが大規模なソフトウェア契約を複数年のサービス関係に転換しようとするベンダーポジショニングの変化も示しています。ISGはサステナビリティ管理、サステナビリティインサイト、およびサステナビリティコンプライアンスカテゴリーにわたる20のプロバイダーを評価し、Workiva、Salesforce、およびOracleを総合リーダーとして指名しており、フルスイートベンダーが機能性と同様に幅広さで競争しているという見を支持しています。SAP サステナビリティAIエージェントの発表では、コンプライアンスレビュー時間を50%以上削減し、シナリオシミュレーション時間を1日から20分に短縮することが約束されており、一部のサービス集約型タスクが時間とともに自動化される可能性があることも示唆しています。[4]SAP、「自律型エンタープライズ、SAPが新しいサステナビリティAIエージェントを発表」、SAP ニュース、news.sap.com それでも、ヘルスケアITサステナビリティソフトウェア市場は、ヘルスケアの運営環境がサイト、オーナー、および規制コンテキストにわたって依然として非常に多様であるため、相当なサービス需要を維持する可能性が高いです。

展開モード別:クラウドがリードし、ハイブリッドが速度を上げる

クラウドベースの展開は2025年に72.92%のシェアを占め、ハイブリッド展開は2031年にかけてCAGR 22.83%で拡大する見込みです。クラウド展開におけるヘルスケアITサステナビリティソフトウェア市場規模が引き続き優位を保っているのは、主要ベンダーが財務、人事、調達、およびサプライチェーン機能に使用されるより広範なクラウドスイートにサステナビリティモジュールを既に組み込んでいるためです。これにより、別のスタックを導入するのではなく既存の技術関係を拡張したい大規模医療システムの導入摩擦が低下します。ハイブリッド展開は依然として最も成長が速いオプションです。なぜなら、多くの組織がすべての施設および運営データをパブリッククラウド環境に移行することなく、クラウドスケールのアナリティクスを必要としているからです。ヘルスケアITサステナビリティソフトウェア市場において、これは技術的な好みの問題というよりも、コンプライアンスアーキテクチャへの対応です。

ヘルスケアサステナビリティソフトウェア産業では、複数の規制管轄区域にまたがって運営する医療システムの間でハイブリッドモデルが支持を得ています。これらの組織は、複雑なスコープ3計算とシステム全体のベンチマーキングをサポートしながら、機密性の高い運営データをより強力に管理する必要があります。オンプレミス展開はシェアを失い続けていますが、主権要件がより厳格な政府所有の病院ネットワークやその他の環境では依然として関連性があります。データレジデンシー、セキュリティコントロール、および設計要件に関するベンダードキュメントは、プライバシー重視のガバナンスフレームワークの下での調達評価において今や日常的な部分となっています。ヘルスケアサステナビリティソフトウェア市場は、クラウドをスケールの中心に置き続けていますが、ハイブリッドモデルはコンプライアンスニーズと高度なアナリティクスへの野心の間の実用的な橋渡しとなっています。

アプリケーション別:コンプライアンスがリードし、アナリティクスがより速く拡大する

ESGおよび規制コンプライアンス管理は2025年に市場の39.34%を占め、サステナビリティアナリティクスおよびパフォーマンスベンチマーキングは2031年にかけてCAGR 24.11%で進展する見込みです。この分割は、ヘルスケアITサステナビリティソフトウェア市場が依然として即時の報告義務によって主導されているものの、パフォーマンス管理に向けて着実に移行していることを示しています。多くの組織は、監査対応の開示ツール、標準化されたワークフロー、および防御可能な排出量記録が必要だったためにこのカテゴリーに最初に参入しました。これらの基本が整うと、次のステップはシナリオモデリング、ピア比較、およびカーボンとコスト削減の機会の特定となりました。ヘルスケアITサステナビリティソフトウェア市場において、この進展は根本的な政策圧力の変化ではなく、成熟した購買層を反映しています。

コンプライアンスセグメントが依然としてリードしているのは、ほとんどのプロバイダーがサステナビリティアナリティクスにおける完全な運営成熟度を発展させる前に規制の期限が到来するためです。カリフォルニア州の報告要件、欧州の開示要件、および国家気候コミットメントはすべて、正確な報告基盤の必要性を高めています。この情報はまた、エネルギーおよびユーティリティ最適化管理をカーボン排出量会計・報告と強力な二次クラスターとしてグループ化しており、これは運営コスト管理と排出量測定の間のリンクと一致しています。環境資源管理は依然として規模が小さいですが、水と廃棄物の指標が病院のサステナビリティプログラムおよび認定に関連した実践においてより可視化されるにつれて支持を得ています。[5]Practice Greenhealth、「2025年医療サステナビリティ指標レポート」、Practice Greenhealth、practicegreenhealth.org コンプライアンスから始めた組織が運営改善もサポートするツールを求めるようになっているため、高度なアナリティクスのヘルスケアサステナビリティソフトウェア市場規模は上昇しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:病院が基盤を形成し、IDNがより速くスケールする

病院は2025年にヘルスケアITサステナビリティソフトウェア市場シェアの27.82%を占め、医療システムおよびIDNは2031年にかけてCAGR 22.19%で成長する見込みです。病院は、ケア提供施設の最も広いインストールフットプリントを代表しているため、依然として最大の絶対的ユーザーベースです。それでも、ヘルスケアITサステナビリティソフトウェア市場は、集中調達とガバナンスによりエンタープライズ展開がより効率的になる統合型デリバリーネットワークでより速くスケールしています。20、50、または100施設にまたがるプラットフォームは、サイトごとの個別ライセンスよりも強力なリターンプロファイルを提供します。これにより、大規模システムはサステナビリティ報告を管理された運営能力に転換する際に明確な優位性を持ちます。

同じ統合トレンドはまた、買収されたコミュニティ病院が古いシステムと断片化されたデータ構造をより大きなグループに持ち込むことが多いため、統合の複雑さを増大させます。これが、ヘルスケアITサステナビリティソフトウェア市場がIDNでより速い需要成長を見せているものの、必ずしも実装が簡単ではない理由です。外来手術センター、クリニック、および医師グループは、エネルギー強度が低く、ベンダーの提供物が歴史的に大規模機関向けに構築されてきたため、普及率が低いままです。長期ケア事業者と学術医療センターは異なる導入パターンを示しています。長期ケアは国家排出量フレームワークに対応し、学術センターはサステナビリティ開示を研究およびコミュニティベネフィットの優先事項に結びつけています。ヘルスケアサステナビリティソフトウェア市場はエンドユーザー全体に拡大し続けていますが、プラットフォームの深さと調達速度は、規模、ガバナンス、および報告圧力が収束する場所で最も強くなっています。

地域分析

北米は2025年に市場の37.64%のシェアを占め、そのリードは規制圧力、デジタル対応力、および大規模エンタープライズ医療事業者の最強の組み合わせを反映しています。北米のヘルスケアITサステナビリティソフトウェア市場シェアが最も高かったのは、この地域がエンタープライズ全体の報告とアナリティクスをサポートできる統合型医療システム、IDN、および学術医療センターの密集した基盤を持っているためです。米国では、排出量報告への期待、気候公約、および調達の成熟度が、病院をより正式なソフトウェアに裏付けられたサステナビリティ管理に向けて推進しています。スコープ3および広範な脱炭素化計画に関するHHSのガイダンスも、手動報告からより体系化されたデータシステムへの移行を支援しています。カナダもまた、コルテルッチ・ヴォーン病院で強調された長期デジタル病院パートナーシップを含むスマートインフラモデルを通じて、ヘルスケアITサステナビリティソフトウェア市場に貢献しています。

欧州は報告規制と建物効率義務によって形成されており、ヘルスケアITサステナビリティソフトウェア市場に構造的に政策主導のプロファイルを与えています。ドイツは、セクター参加者が病院の大部分がサステナビリティ報告義務の対象となることを予想しており、DKTIGがCSRDおよびESRS要件に沿ったセクター重点のサステナビリティ管理ソフトウェアプラットフォームでパートナーシップを結んでいるため、際立っています。英国もまた、エネルギー監視および報告システムをより重視するNHSネットゼロ経路とトラストレベルのグリーンプランを通じて前進していま。南欧は改修経済から恩恵を受けており、トスカーナ州の医療建物アップグレードは、オートメーション投資から測定可能なエネルギー節約と排出量削減への実用的な経路を示しました。南米は導入においてより初期段階にありますが、ブラジルとアルゼンチンの大規模民間病院グループは、外部資本市場がESG対応にさらに重点を置くにつれて最も可能性の高い参入ポイントです。

アジア太平洋地域は2031年にかけてCAGR 23.17%で拡大する見込みであり、ヘルスケアITサステナビリティソフトウェア市場規模の最も成長が速い地域部分となっています。この地域は、開示の勢い、デジタル病院投資、およびエンタープライズデータ能力を強化している大規模医療組織の組み合わせから恩恵を受けています。日本は顕著な例を提供しており、アステラスがCSRDおよびESRS関連の開示業務にIBM Envizi ESGスイートを採用し、富士通ジャパンが大阪病院と生成AIおよびサステナブル病院管理に関するプロジェクトを開始しました。インドは、医療デジタル化が広範な気候コミットメントと並行して進展するにつれて関心を示し始めています。中東およびアフリカは現在の価値では依然として小規模ですが、特にサウジアラビアにおける国家変革アジェンダの下でESGインフラ投資が増加しているため、戦略的に重要です。ヘルスケアITサステナビリティソフトウェア市場は地理的に拡大しており、北米がインストール規模でリードし、欧州が政策構造でリードし、アジア太平洋地域が成長速度でリードしています。

競合環境

ヘルスケアITサステナビリティソフトウェア市場は依然として適度に断片化されており、大手エンタープライズソフトウェアベンダーと専門プロバイダーが異なる強みで競争しています。IBM Corporation、SAP SE、Oracle Corporation、およびMicrosoft Corporationは、病院グループが使用するERP、財務、クラウド、およびサプライチェーンシステムにおけるインストール済みの関係から恩恵を受けています。ヘルスケアITサステナビリティソフトウェア市場において、インストールベースは、サステナビリティモジュールを医療システムが既に知っているプラットフォームに重ねることができるため、スイッチングの摩擦を低減します。SAPは、財務、運営、およびサステナビリティデータを接続するERPに組み込まれたモデルを強調して、カーボン会計および管理アプリケーションのリーダーとして認められた際にこのポジションを強化しました。

専門ベンダーはヘルスケアITサステナビリティソフトウェア市場において異なる競争をしており、エンタープライズの幅よりもワークフローの深さに注力しています。Cority Software、EnergyCAP、EcoOnline、Intelex Technologies、およびFigBytesは、報告テンプレート、ユーティリティ請求管理、環境コンプライアンスポート、およびスコープ3サプライチェーン機能を中心に位置付けられています。2025年12月のCority社のCortex AIローンチは良い例であり、小規模事業者が直面することの多い手動データキャプチャの負担に対処する請求書スキャンおよびその他の自動化ツールを導入しました。EnergyCAP社もコストおよびユーティリティ管理において可視性を維持しており、これはより広範なESGプログラムが成熟する前にエネルギー管理を通じてカテゴリーに参入する病院に適しています。これにより、外来センターや医師グループが依然としてスプレッドシートに大きく依存し、支配的なベンダーにまだ落ち着いていないサブエンタープライズセグメントに余地が残っています。

第三の競争角度は、垂直に連携したデータおよび報告能力を通じてヘルスケアITサステナビリティソフトウェア市場に拡張しているビルディングオートメーション企業から来ています。Johnson Controls、Schneider Electric、およびHoneywellは、メータリング、コントロール、およびビルディングオペレーションをエネルギーおよびカーボン報告層とより直接的に接続できます。Johnson Controlsは、デジタルビルディングシステムが測定可能な節約とより広範なサステナビリティ成果をサポートしたアラバマ州チルドレンズ病院とコルテルッチ・ヴォーン病院を通じてこの価値経路を示しました。SAPもまた、コンプライアンスレビュー時間を削減し、シナリオ分析を加速することが期待されるサステナビリティAIエージェントでポジションを強化しており、大手ベンダーがかつてサービス依存を生み出していたタスクを自動化していることを示しています。ヘルスケアITサステナビリティソフトウェア市場にはまだ開かれた空間がありますが、最も強い競争ポジションは現在、監査対応の報告、統合の深さ、および低い実装摩擦を組み合わせることができるベンダーにあります。

ヘルスケアITサステナビリティソフトウェア産業のリーダー

IBM Corporation

SAP SE

Microsoft Corporation

Oracle Corporation

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:SAP SEは、新しいサステナビリティAIエージェントスイートが2026年末までに一般提供に達すると発表しました。ベータ機能には、カーボンシナリオシミュレーション時間を1日から20分に短縮するフットプリント最適化エージェントと、CSRDのマテリアリティから報告範囲へのマッピング作業を50%以上削減するサステナビリティ規制対応エージェントが含まれており、複数管轄区域のESG報告を管理する大規模病院システムへの直接的な適用可能性があります。

- 2026年4月:IBMは、Envizi エミッション計算 in Excelを発表しました。これはExcelアドインであり、スコープ3排出量会計を開始または拡大しているサステナビリティチームのスプレッドシートワークフローに、GHGプロトコルに準拠した標準化された排出量計算を直接組み込みます。Microsoft App Marketplaceを通じて利用可能なこのツールは、エンタープライズサステナビリティプラットフォームをまだ運用していない小規模医療プロバイダーの参入障壁を下げます。

- 2026年1月:SAP SEとFresenius社は、接続されたデータ駆動型病院業務のための共同開発されたスケーラブルな医療プラットフォームを構築するための戦略的パートナーシップを発表し、両社は中期的に三桁中程度のミリオンユーロの投資を約束しました。このプラットフォームはSAP Business Data CloudとSAP Business AIを基盤とし、HL7 FHIR標準に沿った相互運用可能な医療データ管理をサポートするように設計されています。

- 2025年12月:CorityはCortex AIを発表しました。これはCorityOneプラットフォームの組み込みインテリジェンス層であり、AIを使用してユーティリティ請求書から排出量関連データを抽出し、カーボン排出量計算に直接フィードするサステナビリティ請求書スキャンエージェントを導入し、医療サステナビリティチームにとって主要な手動データ収集ステップを排除します。

グローバルヘルスケアITサステナビリティソフトウェア市場レポートの範囲

ヘルスケアITサステナビリティソフトウェアとは、病院、クリニック、ライフサイエンス企業を含む医療機関が環境への影響を管理するのを支援するために設計されたデジタルソリューションのカテゴリーを指します。これらのプラットフォームはITインフラを最適化し、エネルギー消費を削減し、カーボン排出量を監視し、ESG基準への準拠を確保します。電子健康記録、医療機器、およびデータセンターなどのヘルスケアワークフローにサステナビリティデータを統合することで、これらのソリューションは監査対応の報告、規制コンプライアンス、および環境的に持続可能な医療業務の採用を可能にします。

ヘルスケアITサステナビリティソフトウェアレポートは、コンポーネント(ソフトウェア、およびサービス)、展開モード(クラウドベース、オンプレミス、およびハイブリッド)、アプリケーション(エネルギーおよびユーティリティ最適化管理、カーボン排出量会計・報告、環境資源管理(水および廃棄物)、ESGおよび規制コンプライアンス管理、およびサステナビリティアナリティクスおよびパフォーマンスベンチマーキング)、エンドユーザー産業(病院、医療システムおよびIDN、外来手術センター、クリニックおよび医師グループ、長期ケア施設、学術・教育医療センター、およびその他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋地域、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソフトウェア | |

| サービス | 実装および統合サービス |

| サポートおよびメンテナンスサービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギーおよびユーティリティ最適化管理 |

| カーボン排出量会計・報告 |

| 環境資源管理(水および廃棄物) |

| ESGおよび規制コンプライアンス管理 |

| サステナビリティアナリティクスおよびパフォーマンスベンチマーキング |

| 病院(単独および複数専門) |

| 医療システムおよびIDN |

| 外来手術センター |

| クリニックおよび医師グループ |

| 長期ケア施設 |

| 学術・教育医療センター |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋地域その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| コンポーネント別 | ソフトウェア | |

| サービス | 実装および統合サービス | |

| サポートおよびメンテナンスサービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| アプリケーション別 | エネルギーおよびユーティリティ最適化管理 | |

| カーボン排出量会計・報告 | ||

| 環境資源管理(水および廃棄物) | ||

| ESGおよび規制コンプライアンス管理 | ||

| サステナビリティアナリティクスおよびパフォーマンスベンチマーキング | ||

| エンドユーザー産業別 | 病院(単独および複数専門) | |

| 医療システムおよびIDN | ||

| 外来手術センター | ||

| クリニックおよび医師グループ | ||

| 長期ケア施設 | ||

| 学術・教育医療センター | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

ヘルスケアITサステナビリティソフトウェアセクターの2026年の規模はどのくらいですか?

ヘルスケアITサステナビリティソフトウェア市場は2026年に16.2億米ドルであり、CAGR 21.28%で2031年までに42.5億米ドルに達すると予測されています。

病院および医療システムにおける導入を促進しているものは何ですか?

主なドライバーは、排出量報告規則、ネットゼロ目標、ユーティリティコスト圧力、および病院キャンパス全体でのデジタルビルディングシステムの広範な使用です。

最も速く成長しているアプリケーション分野はどれですか?

サステナビリティアナリティクスおよびパフォーマンスベンチマーキングが最も速く成長しているアプリケーションであり、2031年にかけてCAGR 24.11%が見込まれています。

最も広く使用されている展開モデルはどれですか?

クラウドベースの展開が2025年に72.92%のシェアでリードし、組織がアナリティクスのスケールとデータ管理ニーズのバランスを取るにつれてハイブリッド展開がより速く成長しています。

どの地域がリードし、最も速く成長していますか?

北米が2025年に37.64%のシェアでリードし、アジア太平洋地域は2031年にかけCAGR 23.17%で最も速い成長を示すと予測されています。

統合型デリバリーネットワークが単独プロバイダーよりも速く導入しているのはなぜですか?

IDNは大規模なマルチサイトポートフォリオ全体にプラットフォームコストを分散させ、調達を一元管理できるため、投資対効果が向上し、エンタープライズ報告をサポートします。

最終更新日: