ヘルスケアバイオセンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.51 十億米ドル |

| 市場規模 (2031) | 34.11 十億米ドル |

| 成長率 (2026 - 2031) | 9.67% CAGR |

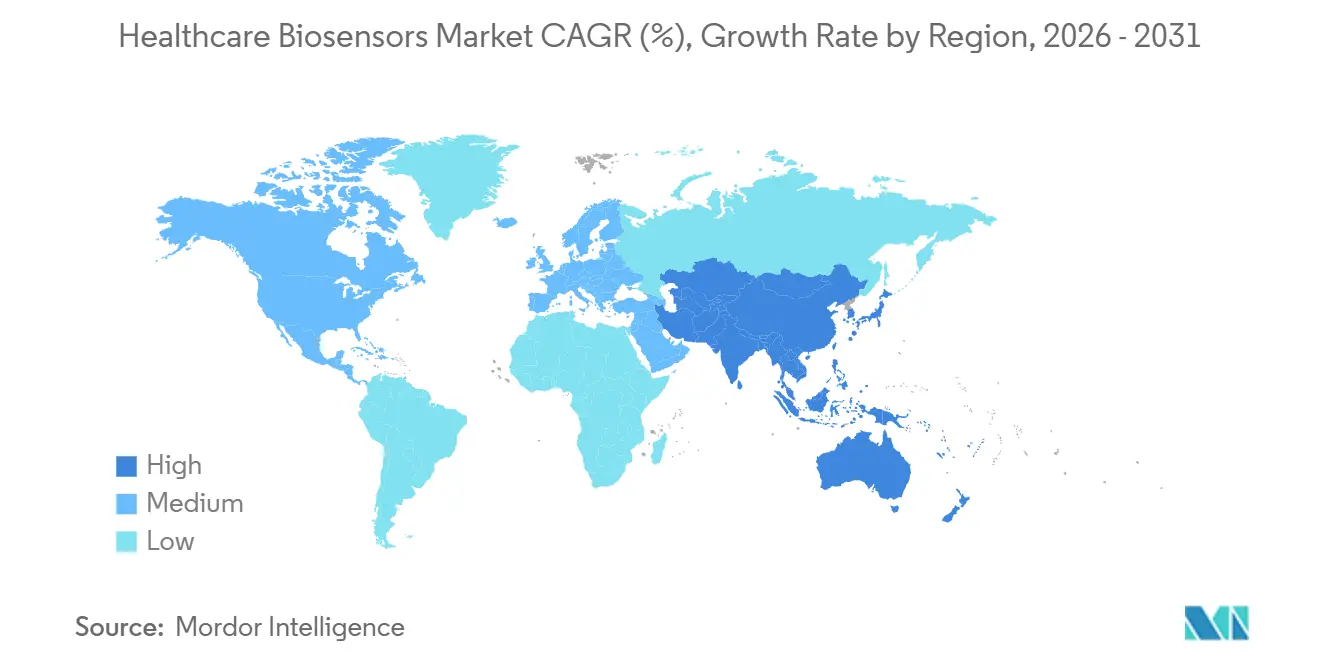

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

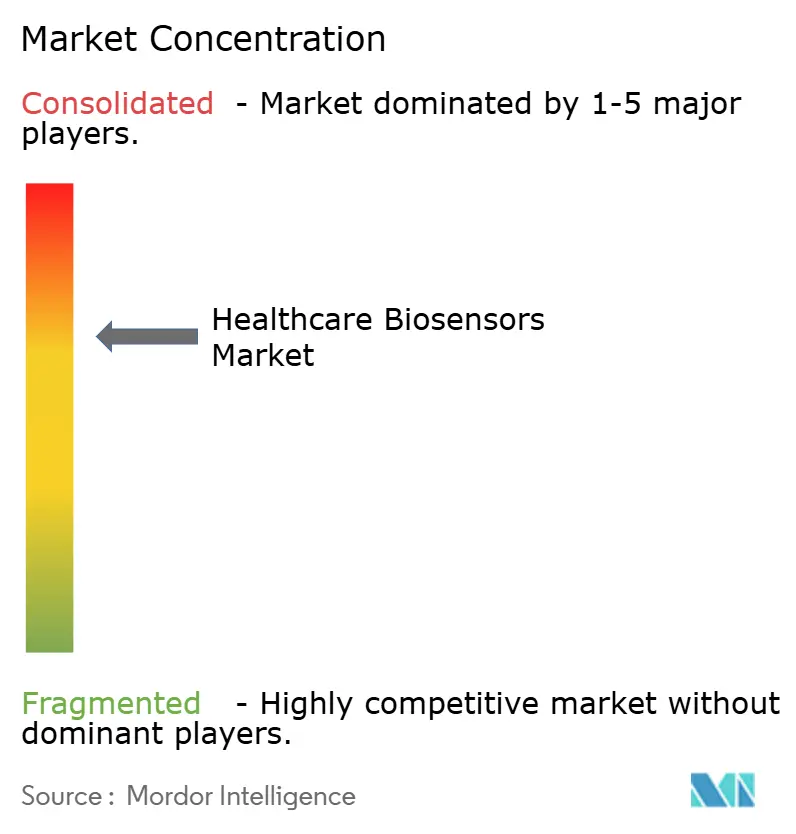

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアバイオセンサー市場分析

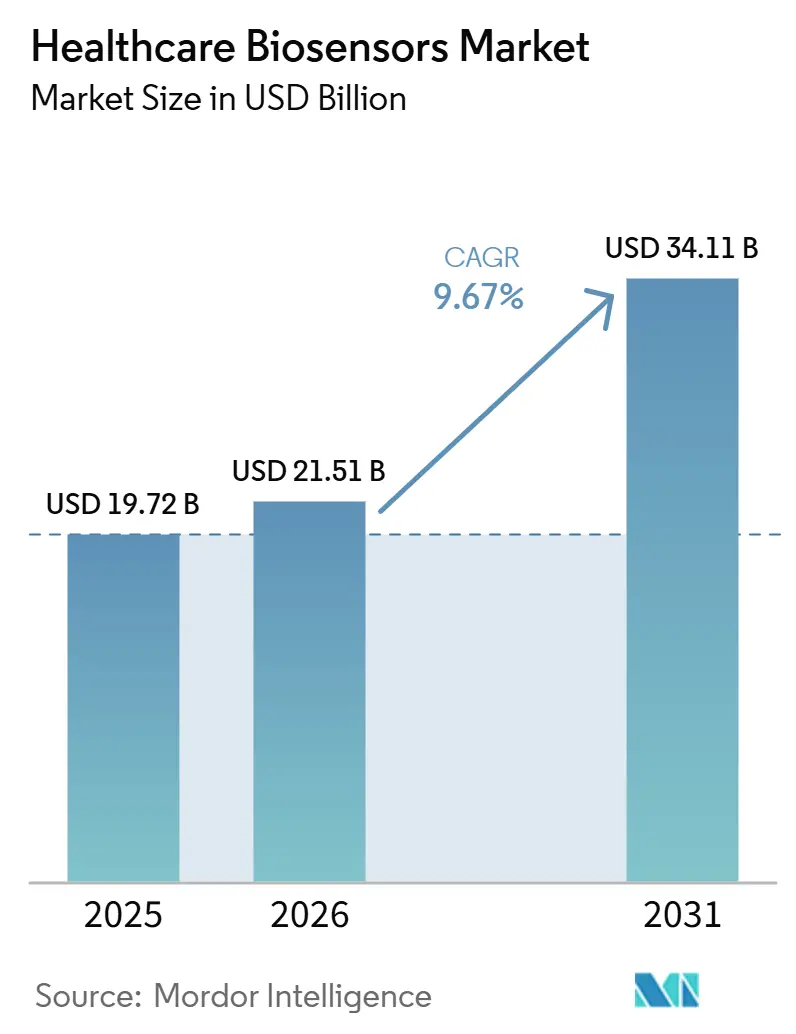

ヘルスケアバイオセンサー市場は、2025年の197.2億米ドルから2026年には215.1億米ドルに増加し、2026年から2031年にかけてCAGR 9.67%で成長して2031年には341.1億米ドルに達すると予測されています。ヘルスケアバイオセンサー市場は、継続的なモニタリングと迅速な臨床対応を必要とする糖尿病や心血管疾患を中心とした慢性疾患負担の増大を背景に拡大しています。また、薬局、クリニック、在宅環境が日常的なモニタリングや迅速な意思決定においてより大きな役割を担うようになり、患者に近い場所での検査へのニーズも高まっています。同時に、デバイスメーカーはAI支援センシング、多分析物検出、および繰り返し利用可能なデータサービスを通じて製品価値を拡大し、ヘルスケアバイオセンサー市場においてハードウェア販売を超えた収益を生み出しています。遠隔患者モニタリングに対する償還支援は医療提供者採用における事業性を高めており、一方で欧州における厳格化した規制経路はコンプライアンス要件を引き上げ、より深い検証能力と規模を持つ企業を優遇しています。そのため、ヘルスケアバイオセンサー市場では、幅広い臨床プラットフォームを持つグローバルなメドテック企業と、ウェアラブル、小型化、ソフトウェア主導のモニタリングモデルに特化した小規模イノベーターとの間で競争が引き続き活発に展開されています。

主要レポートのポイント

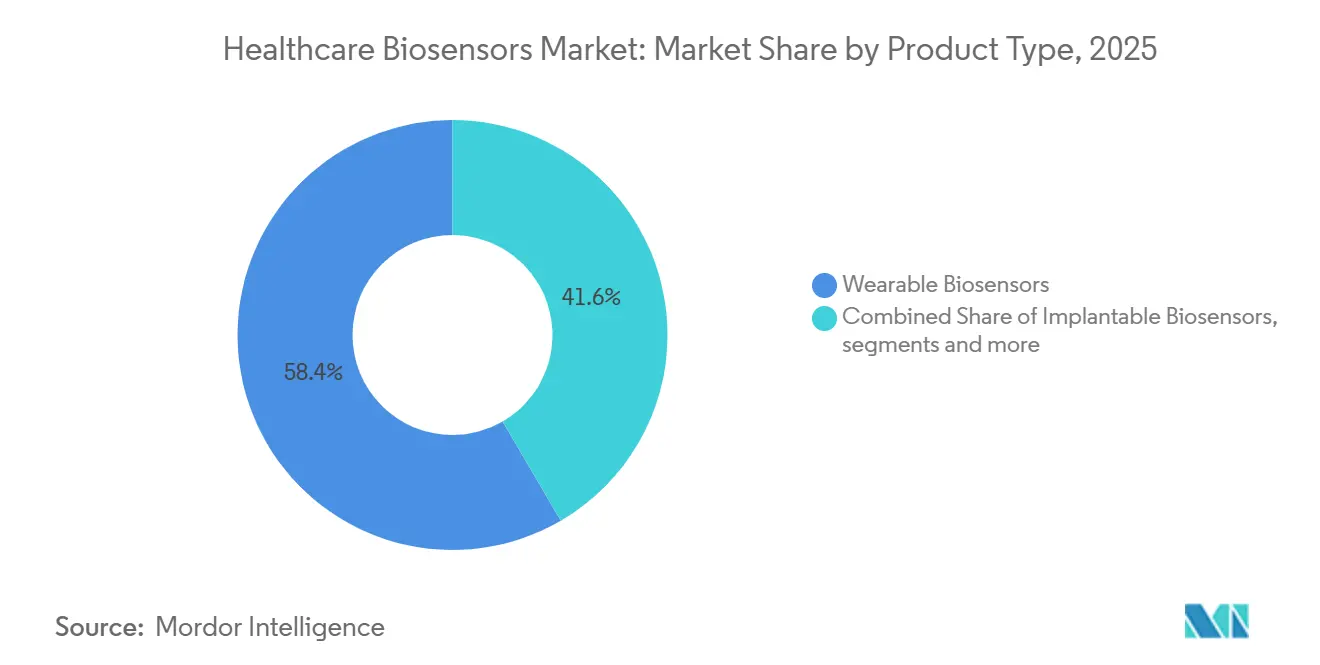

- 製品タイプ別では、ウェアラブルバイオセンサーが2025年に58.40%の収益シェアでトップとなり、ポイントオブケアバイオセンサーが2031年にかけて最も高い予測CAGRである11.80%を記録しました。

- 技術別では、電気化学バイオセンサーが2025年に61.70%のシェアを保持し、圧電バイオセンサーが2031年にかけてCAGR 12.40%で拡大すると予測されています。

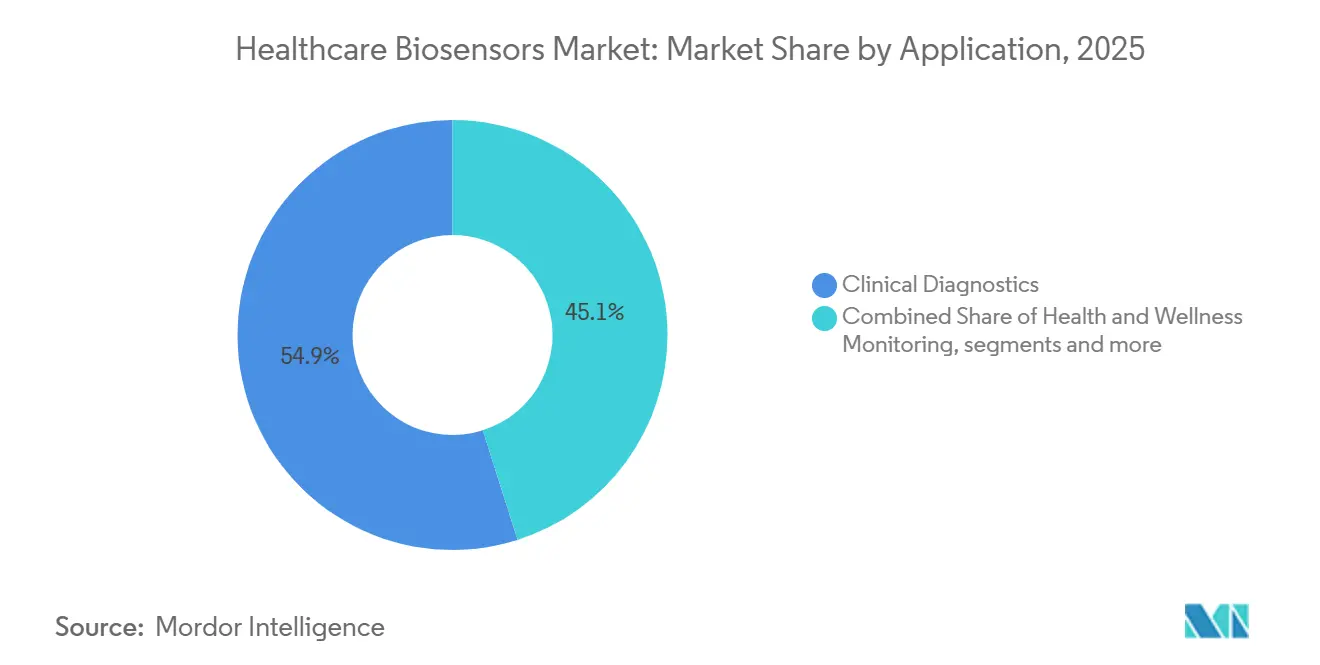

- 用途別では、臨床診断が2025年に54.90%のシェアを占め、慢性疾患管理がCAGR 12.90%で2031年にかけて拡大すると見込まれています。

- エンドユーザー別では、病院・クリニックが2025年に48.20%のシェアを獲得し、在宅ケア環境が2031年にかけてCAGR 11.60%で成長すると予測されています。

- 地域別では、北米が2025年に42.50%のシェアを保持し、アジア太平洋が2031年にかけてCAGR 12.30%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヘルスケアバイオセンサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ポイントオブケアおよび在宅検査需要の増加 | +2.5% | グローバル、 北米、アジア太平洋、および一部の欧州連合市場に集中 | 短期 (2年以内) |

| 糖尿病および心代謝疾患負担の増大 | +2.2% | グローバル、 北米、中東・アフリカ、アジア太平洋で最も高い強度 | 長期 (4年以上) |

| 小型化、AI、および多分析物センシング統合 | +1.8% | グローバル、 北米、日本、ドイツにR&Dリーダーシップが集中 | 中期 (2〜4年) |

| 遠隔モニタリングユースケースに対する償還の拡大 | +1.2% | 北米 および欧州連合、オーストラリアと韓国への波及あり | 短期 (2年以内) |

| デバイス販売にとどまらないデータ連携サービスモデル | +0.9% | 北米、 次いで欧州連合とアジア太平洋主要市場 | 中期 (2〜4年) |

| 非侵襲的バイオセンシングに対する臨床検証上の優位性 | +0.8% | グローバル、 規制上の恩恵は北米と欧州連合に集中 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

ポイントオブケアおよび在宅検査需要の増加

ヘルスケアバイオセンサー市場は、中央検査室から薬局、クリニック、患者の自宅へという持続的な移行によって形成されています。北米および西欧の医療システムは引き続き人員・キャパシティの圧迫に直面しており、これが患者により近い場所に迅速な診断ツールを配置する検査モデルを支持しています。2025年12月に開始されたFDAのTEMPOパイロットは、慢性疾患向けの格なデジタルヘルス技術が実世界のパフォーマンスデータを収集しながら施行裁量のもとで市場に参入できるようにすることで、この移行を後押ししています。[1]米国食品医薬品局、「FDAが慢性疾患技術へのアクセス拡大に向けた初の種類のデジタルヘルスパイロットTEMPOを開始」、FDA、fda.govこのフレームワークは、低重症度の心代謝ユースケースを対象とするバイオセンサー開発者にとっての実質的な参入障壁を低下させます。その結果、ヘルスケアバイオセンサー市場では、最も長く費用のかかる承認経路に必要なリソースを持たない中堅メーカーにとっても、より広い参入余地が生まれています。

糖尿病および心代謝疾患負担の増大

ヘルスケアバイオセンサー市場は、糖尿病および心代謝疾患が長期にわたる定期的なモニタリングを必要とするため、強固な需要基盤を有しています。IDF糖尿病アトラス2025年版は、2024年に5億8,900万人の成人が糖尿病を抱えており、10人中4人以上が自身の状態を認識していないと報告しました。[2]国際糖尿病連合、「IDF糖尿病アトラス第11版2025年」、IDF、idf.orgこの大規模な未診断人口は、特にグルコースモニタリングと遠隔ケアにおいて、スクリーニングと継続的管理ツールの両方に対する需要を支えています。世界保健機関の2025年モニターも、非感染性疾患死亡率の中心に心血管疾患を位置づけており、救急および日常ケアにおける心臓バイオマーカーバイオセンサーの継続的な使用を支持しています。したがって、ヘルスケアバイオセンサー市場では、糖尿病有病率が高くモニタリングインフラがまだ拡大途上にある地域から、長期的な数量成長のより大きなシェアが生まれると予想されます。

小型化、AI、および多分析物センシング統合

ヘルスケアバイオセンサー市場は、より小型のセンサー設計とソフトウェアサポートによってデバイスが管理された臨床環境外でも使いやすくなるにつれて進歩しています。フレキシブル材料、MEMS製造、およびオンデバイス機械学習は、ウェアラブルおよび埋め込み型フォーマットの信頼性を向上させています。2026年の研究では、フレキシブル圧電バイオセンサーがウェアラブルおよび埋め込み型医療デバイスへの応用において進展している一方で、フレキシビリティと検出感度のトレードオフに依然として直面していることが示されました。[3]J. Liangら、「ウェアラブルおよび埋め込み型医療デバイスに向けたフレキシブル圧電材料の進歩」、npj フレキシブルエレクトロニクス、nature.comAIの統合は、リアルタイムで精度の変化を特定し、ユーザー入力を最小限に抑えながら再校正を誘導することでセンサードリフトにも対処しています。これにより、より優れた信号安定性が長期装着期間を支援し、在宅ケア環境での信頼性を高めるため、ヘルスケアバイオセンサー市場の臨床的有用性が拡大しています。

遠隔モニタリングユースケースに対する償還の拡大

ヘルスケアバイオセンサー市場は、遠隔モニタリングをより直接的に支援する償還政策からも恩恵を受けています。CMSは、基礎インスリンを使用する患者および問題のある低血糖症を持つ患者を対象に持続血糖モニタリングのメディケア適用範囲を拡大し、米国における対象患者プールを広げました。2025年の医師報酬スケジュールでは、医療提供者が一般的な遠隔患者モニタリング請求コードを通じて患者1人あたり月額90〜110米ドルを得られることが確認され、バイオセンサープログラムが小規模な診療所にとっても実用的なものとなりました。2025年7月にCMSが提案した規則は、持続血糖モニタリングの支払い率に対する競争入札も示唆しており、サプライヤーのマージンに圧力をかける可能性がある一方で、自己負担費用が低下すれば患者アクセスを改善できます。欧州でもヘルスケアバイオセンサー市場において同様の効果が見られており、体外診断規制のもとでコンプライアンス支出が増加し、より強固な規制対応能力を持つ企業が製品の市場維持において有利な立場にあります。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 臨床検証およびサイバーセキュリティコンプライアンスの高コスト | -1.2% | グローバル、 欧州連合のクラスCおよびDデバイスならびに米国のFDA PMAトラック製品において最も深刻 | 中期 (2〜4年) |

| デバイスおよびデジタルヘルス経路にわたる規制分類の断片化 | -0.9% | グローバル、 特に欧州連合、米国、アジア太平洋の乖離 | 長期 (4年以上) |

| センサードリフト、バイオレセプターの安定性、および校正負担 | -0.7% | グローバル、 在宅ケアおよび慢性疾患モニタリング環境で最大の運用上の影響 | 中期 (2〜4年) |

| センサー、アプリ、および支払者ワークフロー間の相互運用性のギャップ | -0.5% | 北米 および欧州連合、デジタル化が進むアジア太平洋および中東・アフリカ市場での新たな圧力 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

臨床検証およびサイバーセキュリティコンプライアンスの高コスト

ヘルスケアバイオセンサー市場は、治療上の意思決定や自動化されたケア経路に関連するデバイスに対する検証基準がより厳格になるにつれて、コスト圧力の高まりに直面しています。FDAの2025年のAI対応デバイスソフトウェア機能に関するガイダンスは、AIコンポーネントに対するライフサイクル文書化の要件を追加し、初回承認を超えた作業を拡大しました。埋め込み型製品は、適応症や地域をまたいで長期の試験期間と個別のエビデンスパッケージを必要とすることが多いため、さらに大きな負担に直面しています。これらの追加コストにより、多角化したメドテックグループや資金力のあるスタートアップと比較して、中規模企業が競争力を維持することが難しくなっています。その結果、ヘルスケアバイオセンサー市場では、検証、サイバーセキュリティ、ソフトウェア維持コストが同時に上昇し続ける中で、統合圧力がさらに高まると予想されます。

デバイスおよびデジタルヘルス経路にわたる規制分類の断片化

ヘルスケアバイオセンサー市場はまた、医療機器、体外診断薬、デジタルヘルスツールが主要地域で同一の分類経路を経ないという事実によっても制約を受けています。米国で一つの経路に適合する製品が、欧州では異なるエビデンスパッケージや認証機関のプロセスを必要とする場合があります。このミスマッチは国際展開を遅らせ、複数の市場に同時参入するコストを引き上げます。また、製品イノベーションが小規模開発者全体で強力であっても、ローンチ計画を遅らせることなく個別の規制経路を管理できる大企業に優位性をもたらします。これは、ヘルスケアバイオセンサー市場が規模と規制の専門性を引き続き優遇する可能性があることを意味します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ウェアラブルが収益を牽引し、ポイントオブケアが加速

ウェアラブルバイオセンサーは2025年にヘルスケアバイオセンサー市場の58.40%を占め、収益において最大の製品カテゴリーとなりました。そのリードは、持続血糖モニタリング、心臓リズム監視、酸素飽和度追跡における強い採用と、日常的な繰り返し使用に対する高い快適性を反映しています。ヘルスケアバイオセンサー市場は、臨床医と患者の双方が定期的なスポット検査よりも継的かつ非侵襲的なデータを重視するため、これらのフォーマットを優遇してきました。この傾向は、急性期および慢性期ケア環境全体にわたって、手首装着型、パッチ型、その他の体装着型モニタリングフォーマットへの安定した需要を支えています。

ポイントオブケアバイオセンサーは2031年にかけてCAGR 11.80%で成長すると予測されており、ヘルスケアバイオセンサー市場において最も成長の速い製品セグメントとなっています。その成長は、プライマリケアの拡大、薬局診断、および大規模病院検査室外での迅速検査の継続的な使用と結びついています。埋め込み型バイオセンサーも、CMSが2025年に365日間埋め込み型間質グルコースセンサーに対してHCPCSコードG0564およびG0565を追加したことで、関連性を高めています。ベンチトップおよび実験室用バイオセンサーの成長は緩やかであり、家庭用バイスは引き続き支払者の適用範囲とシンプルなモニタリングワークフローの利用可能性と密接に関連しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:電気化学のリーダーシップと圧電の拡大

電気化学バイオセンサーは2025年に61.70%のシェアを維持し、ヘルスケアバイオセンサー産業およびヘルスケアバイオセンサー市場全体の中核であり続けました。その地位は、成熟した製造技術、幅広い臨床エビデンス、グルコース検査、心臓トロポニンアッセイ、感染症診断における確立された使用実績に基づいています。2025年に発表された研究では、AI統合電気化学バイオセンサーが多重化能力を持つポータブル自律診断に向けて進化していることが示されました。これにより、従来の分析物を超えた関連性が拡大し、施設および分散型検査全体にわたる継続的な数量の強さが支持されています。

圧電バイオセンサーは2031年にかけてCAGR 12.40%で成長すると予測されており、ヘルスケアバイオセンサー市場において最も成長の速い技術となっています。その魅力は、ラベルフリーの質量ベース検出にあり、電気活性試薬を同程度に必要とせずに病原体検出やがんバイオマーカースクリーニングを支援します。2025年のレビューでは、がんおよび感染症検査にわたる圧電ケモセンサーおよびバイオセンサーの医療診断応用の拡大が記録されました。光学、熱、およびナノメカニカルプラットフォームは依然として小規模であり、在宅ケアデバイスのコンプライアンス要件がヘルスケアバイオセンサー産業全体の設計選択を引き続き形成しています。

用途別:臨床診断が最大の基盤を保持し、慢性疾患管理がより速く成長

臨床診断は2025年にヘルスケアバイオセンサー市場規模の54.90%を占め、主要な用途分野であり続けました。この需要は、病院および外来環境で広く使用されているグルコースモニタリング、心臓マーカーアッセイ、感染症迅速検査、妊娠診断から生まれました。ヘルスケアバイオセンサー市場は、以前はより侵襲的またはアクセスしにくい検査方法に依存していた適応症への拡大を続けています。

慢性疾患管理は、ヘルスケアバイオセンサー市場において2031年にかけてCAGR 12.90%で成長すると予測されています。成長は、糖尿病人口の増加、持続血糖モニタリングプラットフォームの普及、および断続的な介入よりも継続的なモニタリングを評価するケアモデルによって支えられています。健康・ウェルネスモニタリングも成長していますが、臨床診断と慢性疾患管理が依然としてヘルスケアバイオセンサー市場の主要な収益の中心を占めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が収益をリードし、在宅ケアが成長パターンを変える

病院・クリニックは2025年にヘルスケアバイオセンサー市場シェアの48.20%を占め、収益において最大のエンドユーザーグループとなりました。そのリードは、集中調達、り厳格な精度要件、および集中治療、救急ケア、外科的モニタリングにおけるバイオセンサーの使用から生まれました。ヘルスケアバイオセンサー市場は、高価値の臨床グレードデバイスの主要チャネルとして依然として病院に依存しています。大規模な医療提供者ネットワークも、サプライヤーを選定する際に総所有コスト、サービスサポート、および既存の記録システムとの統合をより重視しています。

在宅ケア環境は2031年にかけてCAGR 11.60%で成長すると予測されており、ヘルスケアバイオセンサー市場において最も成長の速いエンドユーザーセグメントとなっています。CMSの遠隔患者モニタリングに対する償還がこの移行を後押ししており、臨床医は繰り返し支払いモデルを通じて在宅バイオセンサー使用を支援できるようになっています。診断検査室は、センサーとソフトウェアのオファリングを追加しながら安定を維持しており、研究機関、製薬会社、軍事医療プログラムは規模は小さいながらも活発なユーザーであり続けています。エンドユーザーのパターンは、ヘルスケアバイオセンサー産業が高重症度用途における病院の中心的役割を排除することなく、より分散したモニタリングへと移行していることを示しています。

地域分析

北米は2025年に42.50%のシェアを保持し、ヘルスケアバイオセンサー市場への最大の地域貢献者となりました。この地域は、高い持続血糖モニタリング使用率、発達した遠隔患者モニタリングフレームワーク、および継続的モニタリングデバイスに対する強力な民間保険支援から恩恵を受けています。ヘルスケアバイオセンサー市場はまた、米国の主要イノベーションセンターにおける研究・製品開発活動の集中からも恩恵を受けています。カナダとメキシコは規模が小さいものの、適用範囲の拡大と医療プログラム支援の強化が地域基盤を広げています。

欧州はヘルスケアバイオセンサー市場において2番目に大きな地域ブロックでしたが、より複雑な規制環境のもとで運営されています。ドイツと英国が主要な収益ハブであり続ける一方で、欧州はAbbottのLibre DuoやRocheのElecsys pTau217などの差別化製品の早期ローンチ市場としても機能しています。これは、欧州のヘルスケアバイオセンサー市場が、より準備の整ったメーカーを優遇する可能性のある高い規制障壁と強い臨床需要を組み合わせていることを意味します。

アジア太平洋は2031年にかけてCAGR 12.30%で成長すると予測されており、ヘルスケアバイオセンサー市場において最も成長の速い地域となっています。中国はアジア太平洋最大の国別市場であり続けており、AbbottのFreeStyle Libreが中国の持続血糖モニタリングセグメントで35%のシェアを保持し、Sinocareが15の省の保険プランに掲載されています。アジア太平洋のヘルスケアバイオセンサー市場は、中国の大規模な糖尿病管理基盤とインドの拡大するデバイス製造能力によって支えられています。日本も強力な医療技術基盤を通じて勢いを加えています。中東・アフリカと南米は規模が小さいものの、インフラ支出が手頃なポイントオブケアおよびコミュニティスクリーニング製品の事業性を改善しています。

競合環境

ヘルスケアバイオセンサー市場は上位において中程度の集中度を示しており、Abbott、Dexcom、Medtronic、Roche、Siemens Healthineersがグローバルな臨床グレード収益の大きなシェアを形成している一方、その主要層の下では市場が断片化したままとなっています。2026年の主要な競争パターンは、センサーハードウェア単体ではなくプラットフォームの深さです。サプライヤーは、センサー、投与システム、分析ツール、および臨床レポートツールを、一度導入されると置き換えが困難な一つのワークフローに結びつけようとしています。ヘルスケアバイオセンサー市場は、臨床エビデンス、製造リーチ、およびソフトウェアの継続性を組み合わせられる企業を優遇しています。

ヘルスケアバイオセンサー市場における第二の競争テーマは、バイオマーカーセンシングの商業的普及がまだ限られている新しい診断カテゴリーへの参入です。MedtronicのMiniMed Go Smart MDIの2026年1月の認可はその一例であり、ユーザーを一つの臨床ワークフロー内に留めることができる接続されたモニタリングおよびインスリン管理セットアップを強化しました。これにより切り替えコストが高く維持され、データの継続性、医療提供者の親しみやすさ、および支払者との整合性の価値が高まります。

ヘルスケアバイオセンサー市場のホワイトスペースは、多重化センシング、非糖尿病埋め込み型、およびAI主導の信号解釈において最も強く残っています。多重化プラットフォームは依然として明確な実験室としての可能性を持っていますが、日常的なケア環境全体での大規模な商業利用は限られたままです。非糖尿病埋め込み型も、長期モニタリングが心臓および周術期のユースケースを支援できるというエビデンスにもかかわらず、商業参入者が少ない状況です。AIベースのドリフト補正と信号解釈は、長期的な信頼性を向上させ、基本センサー性能が収束し始めたときにサプライヤーが差別化するのに役立つため、ますます重要になっています。そのため、ヘルスケアバイオセンサー市場は、単に新しいフォームファクターを導入するだけでなく、精度、装着期間、およびケア統合における実際の問題を解決できる新興企業にとって依然として余地を残しています。

ヘルスケアバイオセンサー産業のリーダー

Abbott Laboratories

DexCom, Inc.

F. Hoffmann-La Roche Ltd

Medtronic plc

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:RocheはElecsys pTau217のCEマークを取得しました。これはEli Lillyと共同開発された、アルツハイマー病の指標としてのアミロイド病理に対する最初の検証済み血液ベースバイオセンサー検査です。この検査はプライマリケアと二次ケアの両方の環境で同じカットオフ値を使用し、地域クリニックから三次センターまでの幅広い展開を可能にします。

- 2026年5月:MiniMedは、スマート投与システムと統合するよう設計されたグルコース・ケトン二重センサーについてAbbottと協力する計画を発表し、Abbottとの既存の持続血糖モニタリングサプライ関係を拡大しました。MiniMedは2026年3月の上場以来初の決算発表でこの拡大を報告し、多分析物センシングへの継続的なプラットフォーム投資を示しました。

- 2026年3月:MiniMedはAbbottのInstinctセンサーと統合されたMiniMed 780GシステムのためのCEマークを取得し、2026年夏の商業ローンチを計画して欧州市場への閉ループインスリン投与オプションを拡大しました。

グローバルヘルスケアバイオセンサー市場レポートの範囲

レポートの範囲によると、ヘルスケアバイオセンサー市場とは、医療用途のための生理的または生化学的パラメーターを検出、測定、モニタリングするために生物学的認識素子とトランスデーサーを使用するバイオセンサーデバイスの開発、製造、および商業化に特化したグローバル産業を指します。これらのバイオセンサーは、疾患診断、グルコースモニタリング、患者モニタリング、ポイントオブケア検査、および個別化医療管理に広く使用されています。

ヘルスケアバイオセンサー市場は、製品タイプ、技術、用途、エンドユーザー、および地域によってセグメント化されています。製品タイプ別では、市場はウェアラブルバイオセンサー、埋め込み型バイオセンサー、ポイントオブケアバイオセンサー、ベンチトップ・実験室用バイオセンサー、および家庭用バイオセンサーにセグメント化されています。用途別では、市場は臨床診断、健康・ウェルネスモニタリング、慢性疾患管理・治療モニタリング、およびその他の用途にセグメント化されています。臨床診断用途はさらに、グルコースモニタリング、感染症検査、心臓マーカー検査、妊娠・不妊検査、およびその他の臨床診断にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、在宅ケア環境、診断検査室、およびその他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| ウェアラブルバイオセンサー |

| 埋め込み型バイオセンサー |

| ポイントオブケアバイオセンサー |

| ベンチトップ・実験室用バイオセンサー |

| 家庭用バイオセンサー |

| 電気化学バイオセンサー |

| 光学バイオセンサー |

| 圧電バイオセンサー |

| 熱バイオセンサー |

| ナノメカニカルバイオセンサー |

| 臨床診断 | グルコースモニタリング |

| 感染症検査 | |

| 心臓マーカー検査 | |

| 妊娠・不妊検査 | |

| その他の臨床診断 | |

| 健康・ウェルネスモニタリング | |

| 慢性疾患管理・治療モニタリング | |

| その他の用途 |

| 病院・クリニック |

| 在宅ケア環境 |

| 診断検査室 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | ウェアラブルバイオセンサー | |

| 埋め込み型バイオセンサー | ||

| ポイントオブケアバイオセンサー | ||

| ベンチトップ・実験室用バイオセンサー | ||

| 家庭用バイオセンサー | ||

| 技術別 | 電気化学バイオセンサー | |

| 光学バイオセンサー | ||

| 圧電バイオセンサー | ||

| 熱バイオセンサー | ||

| ナノメカニカルバイオセンサー | ||

| 用途別 | 臨床診断 | グルコースモニタリング |

| 感染症検査 | ||

| 心臓マーカー検査 | ||

| 妊娠・不妊検査 | ||

| その他の臨床診断 | ||

| 健康・ウェルネスモニタリング | ||

| 慢性疾患管理・治療モニタリング | ||

| その他の用途 | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅ケア環境 | ||

| 診断検査室 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までのヘルスケアバイオセンサー市場の予測値は?

ヘルスケアバイオセンサー市場は、2025年の197.2億米ドルから2026年には215.1億米ドルに増加し、CAGR 9.67%で2031年までに341.1億米ドルに達すると予測されています。

どの製品カテゴリーが収益創出をリードしていますか?

ウェアラブルバイオセンサーは、グルコース、心臓、酸素追跡にわたる継続的かつ非侵襲的なモニタリングを支援するため、2025年に58.40%のシェアでトップとなりました。

どの用途分野が最も速く成長していますか?

慢性疾患管理は、糖尿病有病率、持続血糖モニタリングの拡大、および継続的ケアモデルに支えられ、2031年にかけてCAGR 12.90%で成長すると予測されています。

現在グローバル需要をリードしている地域はどこですか?

北米は、高い持続血糖モニタリング使用率、償還支援、および強力な製品開発活動により、2025年に42.50%のシェアを保持しました。

最終更新日: