健康保険市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.14 兆米ドル |

| 市場規模 (2031) | 3.11 兆米ドル |

| 成長率 (2026 - 2031) | 7.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる健康保険市場分析

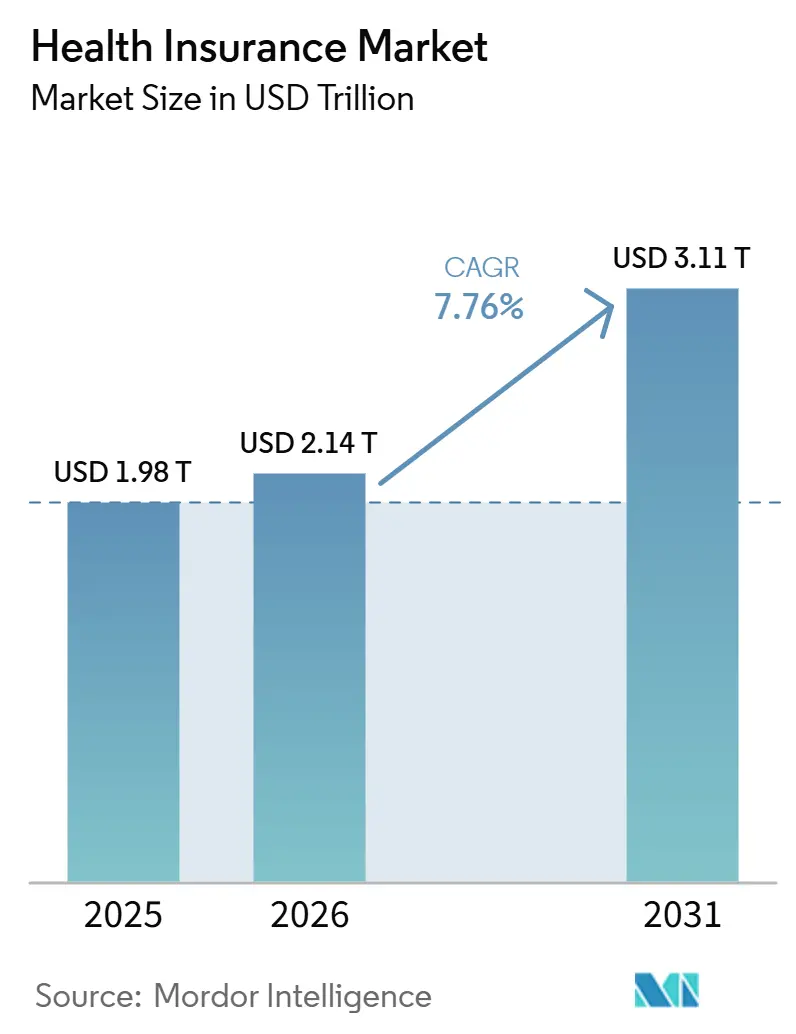

健康保険市場の規模は2025年に1.98 トリリオン 米ドルと評価され、2026年の2.14 トリリオン 米ドルから2031年には3.11 トリリオン 米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.76%です。

健康保険市場は、多くの国で公的医療制度が財政的制約に直面しているため、個人・雇用主・政府がアクセスのギャップを埋めるために民間保険へと移行していることから、引き続き拡大しています。医療費は依然として高水準にあり、保険会社が保険金支払いや営業利益率に対する圧力に直面しながらも、保険料の成長を支えています。健康保険市場はまた、雇用主が提供する保険の安定した役割からも恩恵を受けており、先進国では大規模な保険料プールを支え続けている一方、新興市場では直接購入モデルがアクセスを拡大しています。デジタル加入、保険金請求の自動化、組み込み型販売は、特に保険普及率が低く、セルフサービスモデルが顧客獲得コストを削減できる分野において、保険会社の競争方法を変えています。保険料の値上がりが低所得者層や若年層の加入者、特に補助金のない個人プランにおける加入を弱める可能性があるため、保険料の手頃さへの圧力が健康保険市場の成長に対する主な制要因となっています。

主要レポートのポイント

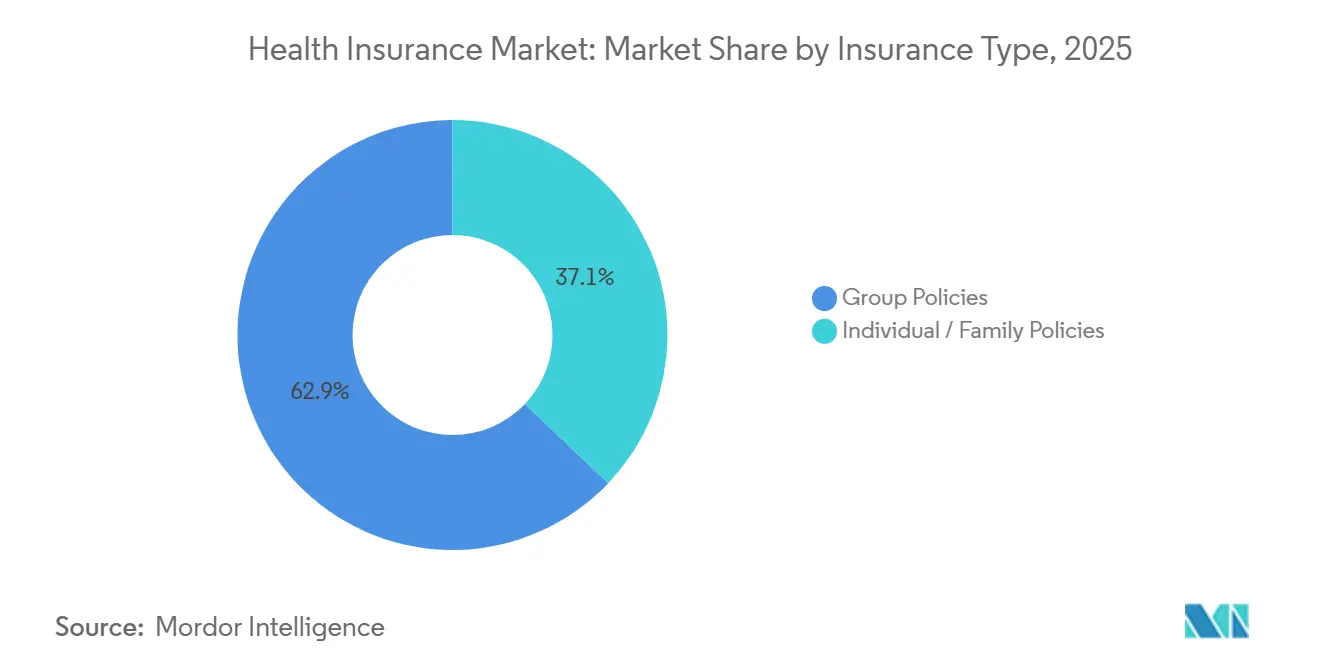

- 保険タイプ別では、グループポリシーが2025年の健康保険市場シェアの62.9%を占め、個人・家族向けポリシーは2031年にかけてCAGR 9.1%で成長する見込みです。

- スキームタイプ別では、任意健康保険が2025年の健康保険市場シェアの86.7%を占、2031年かけてCAGR 8.2%で成長する見込みです。

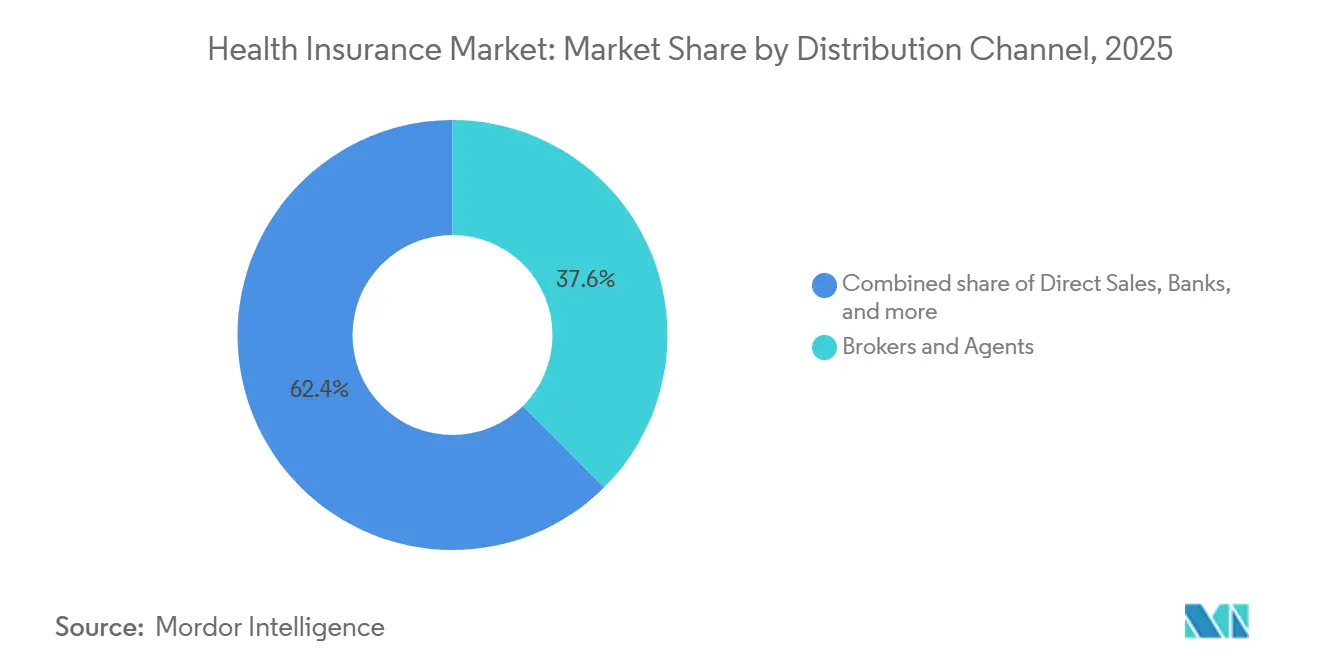

- 販売チャネル別では、ブローカーおよびエージェントが2025年の健康保険市場シェアの37.6%を占め、オンラインプラットフォームは2031年にかけてCAGR 13.7%で成長する見込みです。

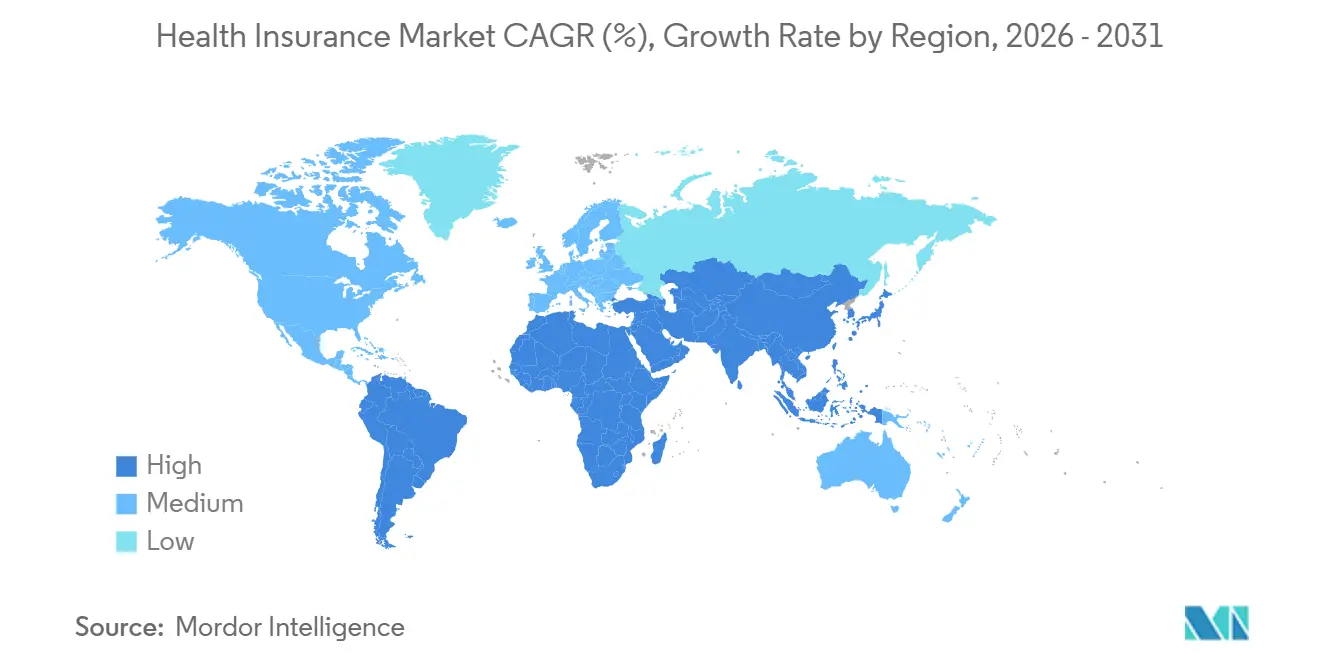

- 地域別では、北米が2025年の健康保険市場シェアの54.4%を占め、アジア太平洋地域は2031年にかけてCAGR 11.4%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の健康保険市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 雇用主提供保険の拡大 | +1.2% | グローバル、特に北米およびアジア太平洋地域の企業集積地帯に集中 | 中期(2〜4年) |

| 保険金請求自動化の普及 | +0.9% | グローバル、北米・西欧・アジア太平洋都市部での早期成果 | 短期(2年以内) |

| 慢性疾患有病率の増加 | +1.4% | グローバル、特に北米・南アジア・東南アジアで顕著 | 長期(4年以上) |

| 規制による保険適用範囲の拡大 | +1.1% | GCC義務化、アジア太平洋政府プログラム、EU調和化 | 中期(2〜4年) |

| 外来医療費インフレの上昇 | +0.8% | グローバル、特にアジア太平洋地域および中南米で影響が大きい | 短期(2年以内) |

| 組み込み型販売パートナーシップ | +0.7% | アジア太平洋、東南アジア、東アフリカ、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

雇用主提供保険の拡大

雇用主提供保険は、保険会社に大規模かつ継続的な保険料プールと安定した更新サイクルへのアクセスを提供するため、健康保険市場にとって最も強力な支柱の一つであり続けています。Business Group on Healthは、雇用主が2026年の医療費トレンドの中央値を9%と予測し、給付設計の変更後には7.6%に縮小したと報告しており、雇用主がより高いコストを介入なしに吸収するのではなく、医療給付を積極的に管理していることを示しています[1]Business Group on Health、「2026年雇用主医療戦略調査エグゼクティブサマリー」、Business Group on Health、businessgrouphealth.org。KFFは2025年3月、雇用主提供健康保険が65歳未満の1億6,560万人をカバーしていると報告し、米国におけるこのチャネルの継続的な規模を確認しました。KFFはまた、アクセスに大きな格差があることも示しており、低賃金労働者のうちプランを提供する企業に雇用されているのはわずか60%であるのに対し、高賃金労働者では80%以上となっており、補足的・任意的な商品が未充足の需要を満たす余地があります。健康保険市場において、データアクセス、薬局統合、測定可能な成果をもって自己負担型雇用主を支援できる保険会社は、給付決定がよりコスト意識的になるにつれて、グループアカウントを維持するうえで有利な立場にあります。

保険金請求自動化の普及

保険金請求の自動化は、保険会社が迅速な承認、低い処理コスト、強力な不正防止を同時に必要としているため、健康保険市場における実務上の要件となっています。2025年6月、60社以上の主要保険会社が、2026年1月までに事前承認の少なくとも80%についてリアルタイムで回答することを誓約し、自動化を運営基準および顧客期待とより密接に結びつけました[2]Fix Prior Authorization Coalition、「保険会社が事前承認の改善を誓約」、Fix Prior Auth、fixpriorauth.org。2025年に発表されたHealth Affairs分析はまた、利用審査におけるAIのより広範な活用が第二の課題をもたらすことも示しており、アルゴリズムバイアスと敵対的不正が、規制当局が自動化された意思決定システムをどのように評価するかを左右することになります。これは、自動化がもはや効率化のためのツールだけではなく、コンプライアンス、医療審査の質、保険会社の信頼性にも影響を与えることを意味します。健康保険市場において、自動化と臨床医の監督および明確な監査証跡を組み合わせた保険会社は、手動ワークフローや不透明なアルゴリズムに依存する企業よりも効果的に競争できる可能性が高いです。

慢性疾患有病率の増加

慢性疾患は、保険金請求の利用率を高く保ち、雇用主や世帯にとって長期的な保険をより必要なものにするため、健康保険市場の中核的な需要促進要因であり続けています。米国疾病予防管理センター(CDC)は、慢性疾患および精神的健康状態が米国の年間医療費5.3 トリリオン 米ドルの90%を占めると述べており、これらの疾患が保険会社のコスト構造をいかに深く形成しているかを示しています[3]米国疾病予防管理センター(CDC)、「ファクトシート、慢性疾患の健康・経済的コスト」、CDC、cdc.gov。2026年2月に報告された2025年のFAIR Health分析では、2024年に商業保険加入患者の57.5%が少なくとも1つの慢性疾患を有し、11.5%が2つ、9.1%が3つ以上を有していることが判明しました。この慢性疾患の集中は保険金請求の強度を高め、単に治療を償還するだけでなく疾患負担を管理できる保険会社の価値を高めます。健康保険市場において、雇用主やその他の購買者がアウトカム、利用管理、予測可能な医療損失実績により大きな比重を置くようになっているため、ケアマネジメント能力はより重要な差別化要因となっています。

規制による保険適用範囲の拡大

規制による拡大は、義務的な保険適用が任意加入だけよりも速く保険普及を加速させる可能性があるため、健康保険市場を引き続き形成しています。Niva Bupaは、インドの健康保険セグメントが2026年度に総直接保険料で16.7%成長し、2025年度の9.1%から上昇したと報告しており、IRDAIサンドボックスやGST免除などの規制支援が小売健康保険の摩擦を軽減するのに役立っていると述べています[4]Niva Bupa、「2026年度第4四半期決算プレゼンテーション」、Niva Bupa、nivabupa.com。同時に、ワシントン州保険コミッショナー事務所は、再保険やより厳格な医療損失比率基準などのツールを通じて、規制当局が手頃な価格と市場の持続可能性にも注目していることを示しました。保険適用義務化が保険料収入を増加させる一方で、手頃な価格に関するルールが保険会社の保持できるマージンの量を変える可能性があるため、この2つの方向性は合わせて重要です。健康保険市場において、規制支援は、参加ルール、価格統制、リスクプール保護が孤立した政策変更ではなく協調した形で動く場合に、最も良い保険料収入効果をもたらします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 保険料の手頃さへの圧力 | -0.8% | グローバル、特に北米の個人市場および低所得アジア太平洋市場で深刻 | 短期(2年以内) |

| 医療損失比率の圧縮 | -0.5% | 法定MLR基準を持つ北米およびEU市場 | 中期(2〜4年) |

| 不正および損失リスク | -0.4% | グローバル、アジア太平洋・中南米・中東アフリカで顕著 | 長期(4年以上) |

| ネットワーク充足性の制約 | -0.3% | 北米、特に地方部および行動医療、ならびに中東アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

保険料の手頃さへの圧力

保険料の手頃さは、保険適用コストが賃金や補助金支援よりも速く上昇した場合に加入者数が減少する可能性があるため、健康保険市場に対する直接的な抑制要因です。KFFは、貧困ライン200%未満の収入を持つ65歳未満の米国人のうち、雇用主提供保険に加入しているのはわずか22.5%であるのに対し、貧困ライン400%以上の収入を持つ人々では82.5%であることを明らかにし、収入水準が保険へのアクセスをいかに強く左右するかを浮き彫りにしました。この問題は個人プランにおいてより深刻になります。なぜなら、より若く健康な加入者が保険料上昇時に最初に離脱することが多く、残りのリスクプールを弱体化させるからです。その結果、より高いコストが加入の質の低下につながり、加入の質の低下が次の更新期間における新たな価格圧力につながるというサイクルが生じます。健康保険市場において、手頃な価格は社会的問題であるだけでなく、リスクミックス、保険料の安定性、直接購入商品の拡大ペースにも影響を与えます。

医療損失比率の圧縮

医療損失比率の圧縮は、保険会社が規制された支出基準内に収まりながら増加する保険金請求を吸収しなければならないため、健康保険市場における収益性を制限します。ワシントン州保険コミッショナー事務所は、より高いMLR基準がコスト管理ツールとして機能するかどうかを検討しており、手頃な価格への懸念が高まった場合に規制当局が要件を厳格化する意向があることを示しています。これは、真の効率化を通じて保険金請求コストを抑制するための十分な運営規模やケアマネジメント能力を欠く保険会社に圧力をかけます。この問題は、個人および小規模グループの保険契約においてより深刻です。なぜなら、これらのセグメントはすでに手頃な価格と価格制限に対してより敏感だからです。健康保険市場において、より強力なプロバイダーネットワーク、より優れた保険金請求規律、より高度な利用管理を持つ企業は、MLR審査が強化された際にマージンを守るうえで有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険タイプ別:グループポリシーが収益を支え、個人プランが加速

グループポリシーは2025年の世界保険料収入の62.9%を占め、健康保険市場のこの部分における最大セグメントとなっています。その主導的な地位は、大規模組織が医療保険を中核的な従業員給付として引き続き活用している北米および西欧における雇用主負担給付の永続的な役割を反映しています。ループセグメントはまた、予測可能な更新サイクルと長期的な契約関係からも恩恵を受けており、保険会社の維持率と計画の安定性を支えています。個人・家族向けポリシーは2031年にかけてCAGR 9.1%で成長する見込みであり、健康保険市場において最も成長の速い保険タイプとなっています。この成長は、従来の雇用主チャネル以外でのアクセスを拡大している自営業、ギグワーク、直接購入プログラムの普及を反映しています。

グループポリシーは2025年の健康保険市場シェアの62.9%を占めていますが、その成熟度は、保険会社が純粋な加入者拡大よりも価格規律、薬局統合、サービス品質においてより競争していることを意味します。Business Group on Healthは、雇用主がコスト圧力をより積極的に管理するために給付を再設計していることを示しており、プランの価値とコスト管理のバランスをとるクライアントを支援できる保険会社への需要を支えています。UnitedHealthcareは、2025年に完全保険および自己負担型事業内の薬局コストが11%上昇したと報告しており、医薬品費が雇用主プランにおける給付設計と維持率の優先事項をどのように変えているかを浮き彫りにしています。この変化は、雇用主が今や保険会社に広範なプロバイダーアクセスと基本的な保険金請求支払い以上のものを期待しているため重要です。健康保険市場において、グループの安定性と個人プランのための低コストデジタル獲得を組み合わせられる保険会社は、現在の規模と将来の成長の両方を管理するうえで有利な立場にあります。

スキームタイプ別:任意健康保険が世界市場で収益の主導権を握る

任意健康保険は2025年の世界スキームタイプ別保険料収入の86.7%を占め、健康保険市場における支配的な構造となっています。同セグメントは2031年にかけてCAGR 8.2%で成長する見込みであり、収入と成長のリーダーシップが同じスキームタイプに留まることを示しています。このパターンは、民間の雇用主提供および個人購入契約が依然として世界の保険料フローの大部分を占めていることを示しています。強制的な民間健康保険は残りの13.3%を占め、強力な法的義務化構造を持つ市場に集中していました。したがって、健康保険市場の大まかな形は、法定制度が給付設計と価格設定に影響を与え続けている場合でも、民間市場主導のままです。

任意健康保険はまた、強制的な制度が通常許容するよりも、商品の幅、ネットワーク設計、サービス品質、デジタル体験において保険会社が差別化する余地を大きく与えます。強制的な市場では、価格の柔軟性が狭くなることが多く、乗り換え行動は商品革新よりもサービス要因を反映する傾向があります。この違いにより、任意型の保険会社は、補足的な給付、ジュール式プラン設計、未充足の所得層向けのターゲット商品を通じて拡大する余地が大きくなります。任意健康保険の健康保険市場規模は2026年から2031年にかけてCAGR 8.2%で拡大する見込みであり、顧客獲得および維持モデルへの継続的な投資を支えています。健康保険業界において、このセグメントは最も広い収益基盤と雇用主および世帯の購買行動との最も明確なつながりの両方を持つため、引き続き中心的な存在です。

販売チャネル別:ブローカーネットワークが規模を維持しながらデジタルプラットフォームが成長プレミアムを獲得

ブローカーおよびエージェントは2025年の世界保険料販売の37.6%を占め、健康保険市場全体で主要チャネルの地位を維持しています。その規模は、特に中規模および大規模の雇用主がプラン選択、保険会社比較、コンプライアンス支援のために依然として仲介業者に依存しているグループ給付決定の複雑さと結びついています。直接販売とバンカシュアランスも、物理的なアクセス、支店ネットワーク、または確立された顧客信頼が依然として加入に重要な市場において重要な収入をもたらしています。オンラインプラットフォームは2031年にかけてCAGR 13.7%で成長する見込みであり、健康保険市場において最も成長の速い販売チャネルとなっています。この成長は、デジタル加入への投資の増加、セルフサービスへの需要の高まり、初めての購入者向けの簡素化された商品のより広い普及を反映しています。

チャネルミックスが変化しているのは、デジタルプラットフォームが単に市場への別のルートを追加しているだけでなく、従来のチャネルがあまり効率的にサービスを提供していないセグメントにおける獲得の摩擦を低減しているからです。MastercardとHillcroftは2025年9月に東アフリカ全域で組み込み型保険ソリューションを展開し、金融プラットフォームが保険未普及地域での健康保護商品へのアクセスを拡大できることを示しました。AXA PartnersとbolttechもまたEurope、英国、スイス全域で組み込み型保険ソリューションを拡大するための戦略的パートナーシップを2025年9月に締結しており、より成熟した市場における同じ販売シフトを示しています。オンラインプラットフォームの健康保険市場規模は2026年から2031年にかけてCAGR 13.7%で拡大する見込みであり、チャネル経済学が強力なデジタル統合能力を持つ保険会社をますます優遇することを示唆しています。健康保険市場において、ブローカーは複雑なグループビジネスで大きな役割を維持する可能性が高い一方、デジタルおよび組み込み型モデルは標準化された価格重視の商品でシェアを拡大しています。

地域分析

北米は2025年の世界保険料収入の54.4%を占め、健康保険市場において最大の地域となっています。KFFは2025年3月、雇用主提供保険が65歳未満の1億6,560万人をカバーしていると報告し、地域の保険料収入を支える米国の保険基盤の規模を強調しました。この地域は、特に米国における雇用主提供保険の規模と成熟度によって支えられています。カナダは、公的制度が労働力とアクセスの圧力に直面する中、補足的な民間保険通じて支援を加えています。メキシコも、正規雇用の拡大に伴い組織的なグループ保険への需要が高まり、地域の成長に貢献しています。

北米は2025年の健康保険市場シェアの54.4%を占めていますが、この地域は個人保険における手頃な価格の課題にも直面しています。これは、補助金なしまたは軽微な補助金のセグメントにおける混乱が、加入の質を弱め、残存する保険会社の逆選択を増加させる可能性があるため重要です。南米の健康保険市場もまた、高い医療費圧力によって形成されており、名目上の保険料成長を押し上げる一方で、低所得世帯の実質的な手頃な価格を制限する可能性があります。これらの条件は、保険料インフレを被保険者数の持続的な増加に転換することを困難にします。その結果、南北アメリカの健康保険市場は、深い保険料規模と所得層およびプランタイプにわたる不均一な加入の回復力を組み合わせています。

アジア太平洋地域は2031年にかけてCAGR 11.4%で成長する見込みであり、健康保険市場において最も成長の速い地域セグメントとなっています。Niva Bupaは、インドの健康保険セグメントが2026年度に16.7%成長し、2025年度の9.1%から上昇したと報告しており、規制と小売需要が拡大を加速させていることを浮き彫りにしています。欧州は健康保険市場の安定した部分であり続けており、他の多くの地域よりも低い医療費圧力と民間補足保険への強い雇用主参加によって支えられています。中東およびアフリカは大きな成長機会を提供しており、湾岸諸国市場での義務的な保険適用プログラムが被保険者基盤を拡大している一方、アフリカのより広い市場は依然として普及率が低く、デジタルおよび組み込み型販売モデルに対してよりオープンです。

競合環境

健康保険市場は、多くの国内市場が少数の強力な国内保険会社によって主導されているにもかかわらず、世界レベルでは依然として断片化しています。北米では、UnitedHealth GroupとCVS Healthが保険事業をより広範な医療サービス能力と組み合わせているため、中心的な競合他社であり続けています。欧州では、AXAやAllianzなどの大手プレイヤーが複数の保険ラインと地域販売システムにわたるリーチのために引き続き重要です。アジアでは、Ping An Insuranceが規模、デジタル能力、国内ブランド力が高度に競争的なローカル市場において重要であるため際立っています。したがって、健康保険市場は国内では集中を示していますが、世界全体としては集中していません。

2025年および2026年の競合行動は、保険会社がマージン圧力、利用トレンド、チャネルシフトに対応してポートフォリオを調整していることを示しています。Elevance Healthは2026年を実行と再配置の年と表現しており、大手支払者の間でいかなるコストをかけても成長するのではなく、マージン回復に焦点を当てるより広い傾向を反映しています。The Cigna Groupは2026年5月、2026年以降にACA個人取引所から撤退する計画を発表し、魅力の低い商品ラインから雇用主提供健康保険および薬局サービスへの明確な移行を示しました。このパターンは、健康保険市場が経済性の弱い分野では焦点を絞り、サービス統合が強い分野に再投資する意欲のある保険会社を優遇するため重要です。また、保険会社がポートフォリオ規律を財務的な安全策としてだけでなく、競争ツールとして扱っていることも示しています。

テクノロジーは、保険金請求処理速度、コンプライアンス、ケアナビゲーション、販売効率に同時に影響を与えるため、健康保険市場における中心的な競争変数となっています。UnitedHealth Groupは、Optum InsightがAI商品を保険金請求査定および保険適用検証のためにスケールアップしており、2026年後半に商業展開を拡大する計画があると述べました。CVS Healthは2026年にHealth100をGoogle Cloud AIで構築した技術子会社として立ち上げ、統合された消費者エンゲージメントプラットフォームを構築しており、テクノロジーを活用した維持率とサービス差別化への同様の推進を示しています。AXA Partnersとbolttechは組み込み型保険における協力を拡大しており、健康保険市場における戦略的な動きが引受業務を超えてプラットフォーム主導の販売にまで及んでいることを強調しています。したがって、健康保険業界は、強力なデータシステム、統合されたサービス層、規律あるチャネル戦略が商品の幅と同様に重要なモデルへと移行しています。

健康保険業界のリーダー

UnitedHealth Group Incorporated

Elevance Health, Inc.

The Cigna Group

CVS Health Corporation

Humana Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:CVS HealthはSalesforceとの協力を拡大し、複数のCVSビジネスにわたってAgentforce Healthを展開しました。これはSalesforceにとって規制産業における過去最大のAgentforceの取引を意味します。このプラットフォームはAIを使用して数百万人の会員およびプロバイダーとのコールセンターのやり取りをパーソナライズし、支払者と会員のエンゲージメントにおけるAI導入の加速と管理コストの削減を示しています。

- 2026年4月:Covered CaliforniaはGoogle Public SectorおよびDeloitteとの拡大パートナーシップを発表し、CalHEERS全体にGoogle CloudのDocument AIを展開しました。これにより、州ベースの取引所におけるAIを活用した資格判定の全国基準が設定され、数百万人のカリフォルニア州民をカバーします。

- 2026年4月:AIネイティブのブローカレッジプラットフォームGydeが、48州でライセンスを取得し数千人のエージェントにサービスを提供する全国健康保険販売プラットフォームBenavest社を買収し、AIを活用したツールでACA、メディケア、ICHRAの販売セグメントにおける成長を加速させました。

- 2026年3月:CVS HealthとGoogle Cloudは、米国の消費者向けに薬局、保険、ケア、PBMデータを統合したオープンエコシステムプラットフォームとして構築された医療技術サービス子会社Health100を立ち上げるための戦略的パートナーシップを発表し、2026年に初期展開を行います。

世界の健康保険市場レポートの調査範囲

| 個人・家族向けポリシー |

| グループポリシー |

| 任意健康保険スキーム |

| 強制的な民間健康保険スキーム |

| 直接販売 |

| オンラインプラットフォーム |

| ブローカーおよびエージェント |

| 銀行・バンカシュアランス |

| その他のチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| マレーシア | |

| シンガポール | |

| ベトナム | |

| アジア太平洋その他 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| 中東およびアフリカその他 |

| 保険タイプ別 | 個人・家族向けポリシー | |

| グループポリシー | ||

| スキームタイプ別 | 任意健康保険スキーム | |

| 強制的な民間健康保険スキーム | ||

| 販売チャネル別 | 直接販売 | |

| オンラインプラットフォーム | ||

| ブローカーおよびエージェント | ||

| 銀行・バンカシュアランス | ||

| その他のチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| マレーシア | ||

| シンガポール | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

健康保険市場の現在の規模はどのくらいですか?

このセクターは2026年の2.14 トリリオン 米ドルから2026年から2031年にかけてCAGR 7.8%で成長し、2031年までに3.11 トリリオン 米ドルに達すると予測されています。

世界の保険料収入をリードしている保険タイプはどれですか?

グループポリシーは2025年の世界保険料収入の62.9%を占め、雇用主提供保険の規模に支えられています。

2031年にかけて最も速く成長している地域市場はどこですか?

アジア太平洋地域は2031年にかけてCAGR 11.4%で拡大する見込みであり、最も成長の速い地域セグメントとなっています。

最も速く拡大している販売チャネルはどれですか?

オンラインプラットフォームは、デジタル入と組み込み型販売モデルが普及するにつれて、2031年にかけてCAGR 13.7%で成長すると予測されています。

雇用主提供保険が依然として保険会社にとって重要な理由は何ですか?

それは規模、継続的な保険料プール、より安定した更新サイクルを提供し、KFFは2025年に米国で65歳未満の1億6,560万人が雇用主提供プランを通じて保険に加入していたと報告しています。

予測期間中の加入者数成長に対する主なリスクは何ですか?

保険料の手頃さへの圧力が主なリスクです。なぜなら、保険料の上昇が若年層および低所得層の消費者を保険から押し出す可能性があり、リスクプールを弱め、将来の価格圧力を高めるからです。

最終更新日: