ヘッドライトコントロールモジュール市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

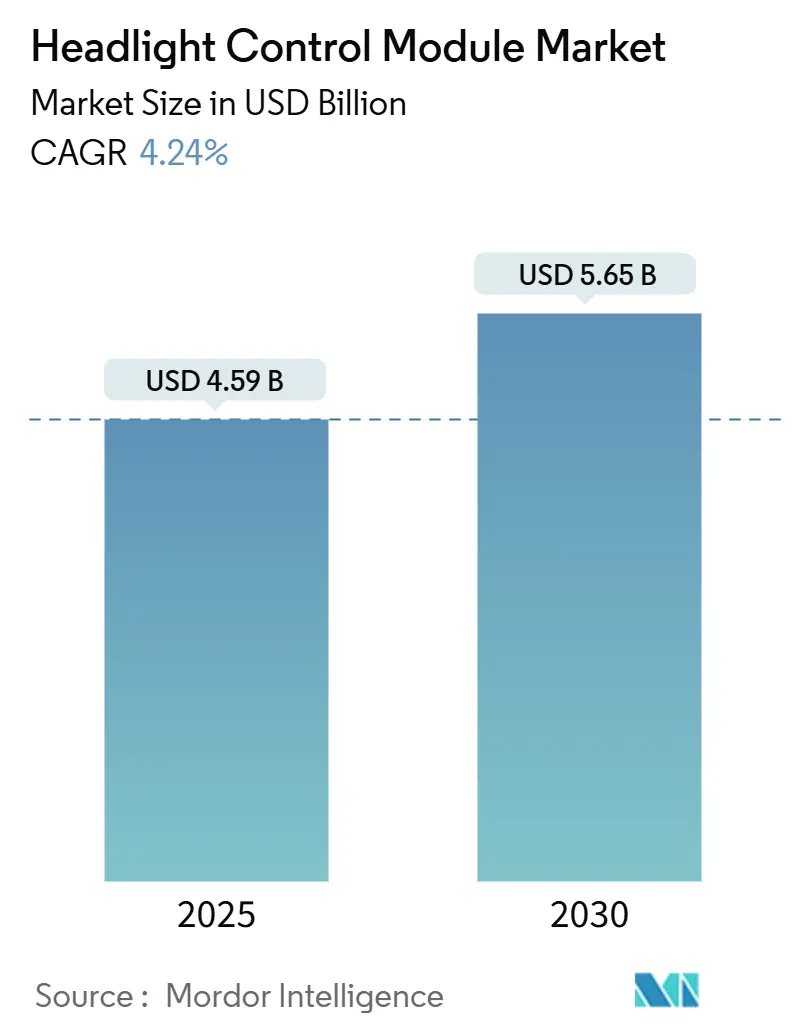

| 市場規模 (2025) | 4.59 十億米ドル |

| 市場規模 (2030) | 5.65 十億米ドル |

| 成長率 (2025 - 2030) | 4.24% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘッドライトコントロールモジュール市場分析

ヘッドライトコントロールモジュールの市場規模は2025年に45億9,000万米ドルとなり、予測期間中に年平均成長率4.24%で拡大し、2030年までに56億5,000万米ドルに達する見込みです。グレアを抑制する規制上の義務、LEDコストの低下、電動化に伴う48Vアーキテクチャが、この安定した拡大を支えています。一方、競争強度が中程度であることから、サプライヤーは価格と革新のバランスを保つことができます。UNECEおよびFMVSSの規制強化により、静的ハロゲンシステムから適応型LEDマトリクスへの転換が促進されており、価格低下によって中間セグメントのモデルでもかつてはフラッグシップ向けに限定されていたモジュールの採用が可能になっています。アジア太平洋地域は依然として数量面での中核を担っていますが、中東・アフリカ地域は、過酷な気候下での堅牢な熱管理を必要とする高級車購入が継続していることから、最も急速な成長を遂げています。半導体不足と放熱の限界が短期的な摩擦を生み出していますが、V2X対応ビームフォーミングおよびアイトラッキングADAS統合が、規制の進化に伴いプレミアム収益源を開拓しています。

主要レポートのポイント

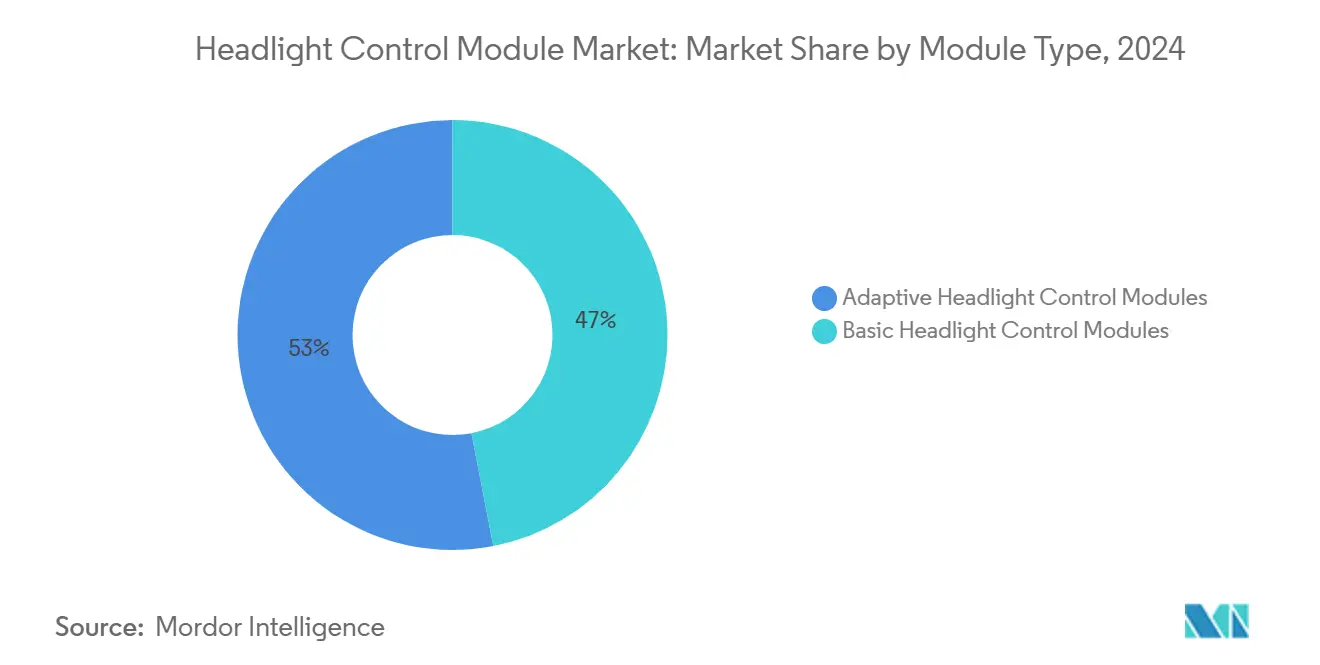

- モジュールタイプ別では、適応型ヘッドライトコントロールモジュールが2024年のヘッドライトコントロールモジュール市場において53.04%のシェアを占め、2030年にかけて年平均成長率7.92%で成長する見込みです。

- 技術別では、LEDプラットフォームが2024年のヘッドライトコントロールモジュール市場において52.27%のシェアを占め、キセノンソリューションは2030年にかけて最も高い年平均成長率6.13%を記録すると予測されています。

- 機能性別では、ハイビームアシストが2024年のヘッドライトコントロールモジュール市場において28.73%のシェアでトップとなり、コーナリングコントロールが2030年にかけて最も高い年平均成長率6.81%で拡大する見込みです。

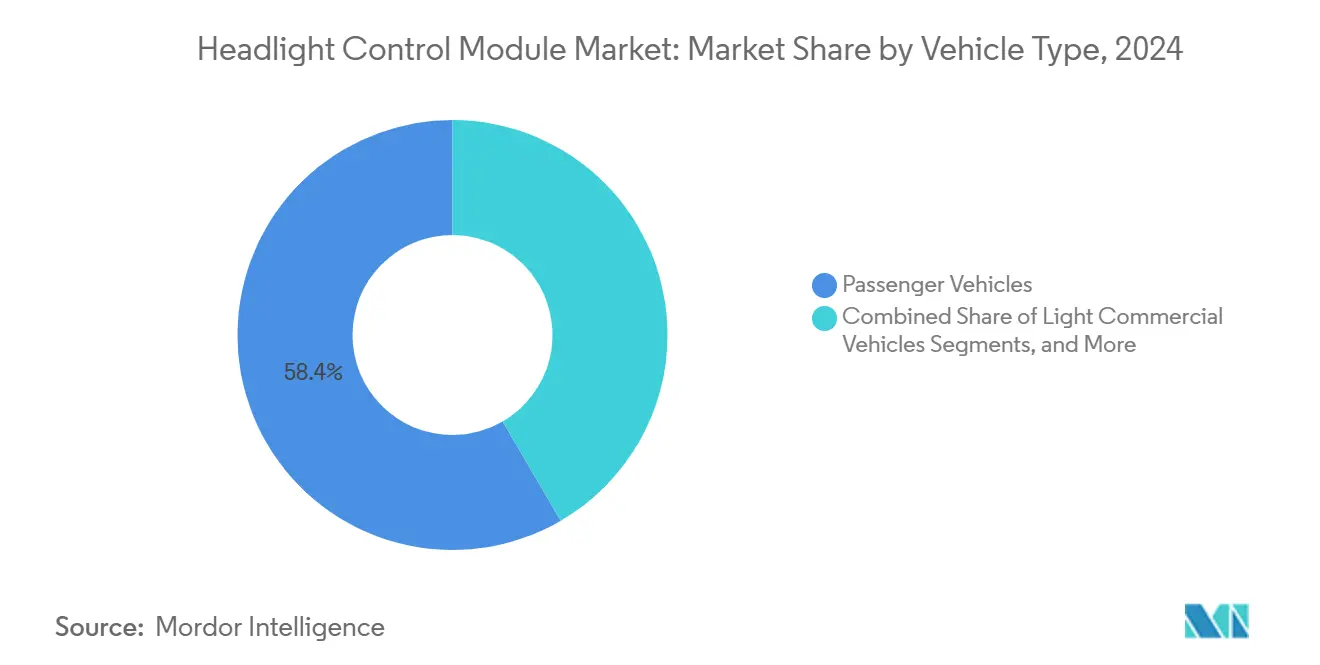

- 車両タイプ別では、乗用車が2024年のヘッドライトコントロールモジュール市場において58.39%のシェアを占め、2030年にかけて年平均成長率5.88%で成長する見込みです。

- 流通チャネル別では、OEM(相手先ブランド製造)が2024年のヘッドライトコントロールモジュール市場において91.06%のシェアで市場を支配し、アフターマーケットは2030年にかけて年平均成長率9.23%で拡大する見込みです。

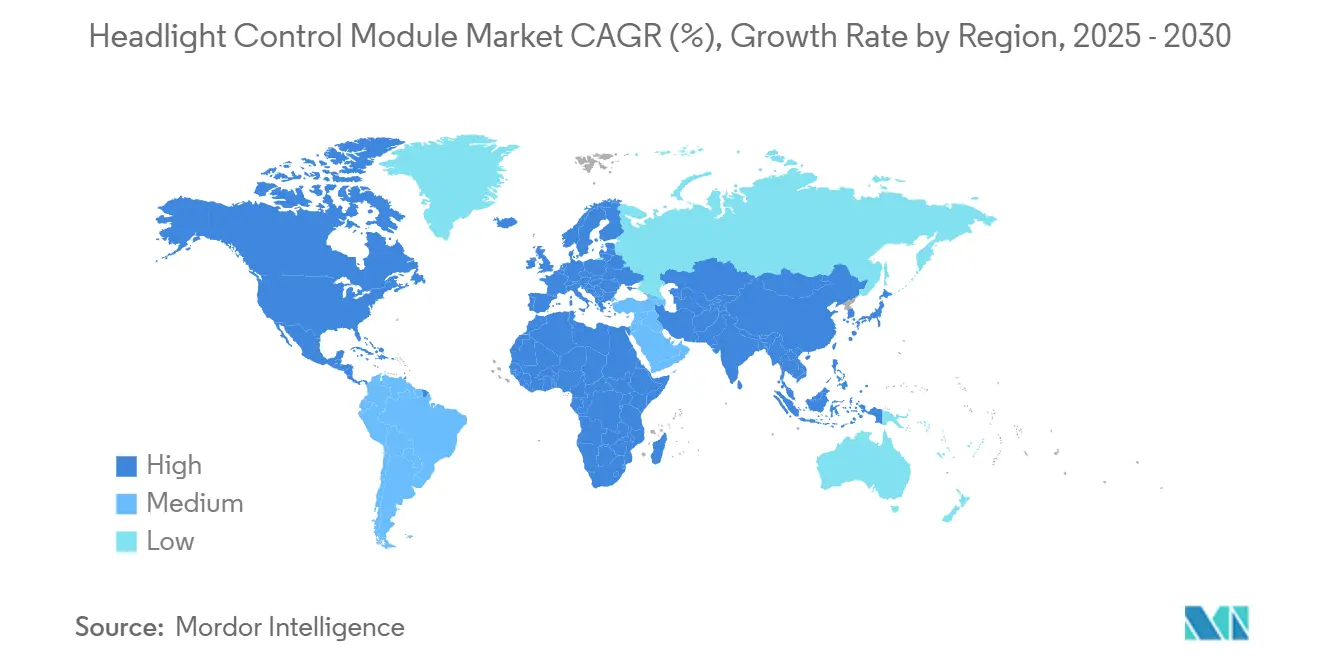

- 地域別では、アジア太平洋地域が2024年のヘッドライトコントロールモジュール市場において41.96%を占め、中東・アフリカ地域が2030年にかけて最も高い年平均成長率8.37%を記録すると予測されています。

世界のヘッドライトコントロールモジュール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| UNECEおよびFMVSSのグレア低減義務の強化 | +1.2% | EUが実施をリードする世界全体 | 中期(2〜4年) |

| LEDの価格低下による中間セグメントへの普及 | +0.8% | アジア太平洋地域が中核、中東・アフリカへの波及 | 短期(2年以内) |

| 新興アジア太平洋経済圏におけるプレミアム車の成長 | +0.6% | アジア太平洋地域、一部の中東・アフリカ市場 | 長期(4年以上) |

| 電動化による48V電気アーキテクチャ需要の増大 | +0.4% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| V2Xベースの予測的ビームフォーミングパイロット | +0.3% | EUパイロット地域、一部の米国市場 | 長期(4年以上) |

| アイトラッキングハイビームADAS統合 | +0.2% | 世界のプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

UNECEおよびFMVSSのグレア低減義務の強化

グレア低減基準の規制執行がヘッドライトコントロールモジュールの仕様を根本的に再構築しており、UNECE規則第48号およびFMVSS 108は、対向車ドライバーの不快感を最小化するための精密なビームパターン制御を義務付けています。この規制上の転換は、従来の静的ビームパターンがコンプライアンス要件を満たせなくなるという技術的な変曲点を生み出し、OEMはリアルタイムのビーム整形機能を備えた適応型制御システムの採用を余儀なくされています。個別素子制御を備えたマトリクスLEDシステムが優先ソリューションとして台頭しており、カメラ入力を処理してビームパターンをミリ秒単位で調整する高度な制御アルゴリズムが必要とされています[1]HELLAの照明技術を搭載した新型ビジネスセダン、

Forvia Hella, hella.com。この規制上の圧力により、プレミアムセグメントにおける基本的なハロゲンシステムの存続可能性は事実上排除され、電子制御LEDアレイへの移行が加速しています。コンプライアンスの枠組みは地域によって大きく異なり、欧州市場が実施スケジュールをリードし、実績ある適応型ビーム技術を持つサプライヤーにファーストムーバーの優位性をもたらしています。UNECEのグレア測定とビームパターン検証に関する技術要件は、光学シミュレーションと制御システム統合における広範なR&D能力を持つサプライヤーに有利な新たな試験プロトコルを確立しています。

LEDの価格低下による中間セグメントへの普及

LEDコンポーネントコストの劇的な低下により、かつては高級車向けに限定されていた先進ヘッドライトコントロール技術へのアクセスが民主化され、自動車グレードのLED価格が十分に低下したことで、中間セグメントへの広範な普及が可能になっています。このコスト低下は、製造規模の経済と半導体製造歩留まりの改善に起因しており、LEDベースの制御モジュールを量産車向けに経済的に実現可能なものにしています。価格の軌跡は転換点に達しており、エネルギー消費、寿命、メンテナンス要件を考慮した総所有コストの観点から、LEDシステムはハロゲン代替品と比較して優れた競争力を持つようになっています。コスト削減はLEDエミッタにとどまらず制御電子機器にも及んでおり、電力管理ICおよび熱管理ソリューションが量産を通じてより手頃になっています。この価格動向により、かつてハロゲンシステムが支配していた価格帯でLEDベースの制御モジュールを提供できる先行採用者に競争上の優位性が生まれています。

新興アジア太平洋経済圏におけるプレミアム車の成長

新興アジア太平洋市場におけるプレミアム車販売の拡大が、高度なヘッドライトコントロールモジュールの採用を促進しており、高級車の普及がブランドポジショニングを差別化する先進照明技術への需要を生み出しています。インド、東南アジア、中国の地方都市などの市場における経済成長が、適応型照明システムを含む車両技術機能を優先する新たな富裕層消費者を生み出しています。このトレンドにより、高級OEMは地域モデルバリアント全体で先進ヘッドライトコントロールモジュールを標準化し、現地生産能力を持つTier-1サプライヤーに数量機会をもたらしています。

プレミアムセグメントの成長は、適応型ビーム制御が安全上の具体的なメリットをもたらしプレミアム価格を正当化する、困難な運転条件を持つ市場において特に顕著です。これらの市場における地域規制の枠組みは先進照明技術に対応するよう進化しており、高度な制御モジュール採用に向けた規制上の追い風を生み出しています。プレミアムブランドの地理的拡大は技術移転も促進しており、かつて欧州または北米市場に限定されていた機能がアジア太平洋地域の高級車でも標準となりつつあります。

電動化による48V電気アーキテクチャ需要の増大

自動車産業の電動化の軌跡が、より強力で応答性の高いヘッドライトコントロールシステムを可能にする48V電気アーキテクチャの採用を促進し、照明アプリケーションに利用可能な電力バジェットを根本的に変えています。従来の12Vシステムから48Vアーキテクチャへの移行は、同様の電流レベルを維持しながら約4倍の電力容量を提供し、マトリクスビーム制御に必要な高輝度LEDアレイと高速アクチュエータ応答時間を実現します[2]Sang Wook Lee、電気自動車における低電圧自動車電子機器向けスマートジャンクションボックスの実装と実験的検証、

Applied Sciences, mdpi-res.com 。このアーキテクチャの進化により、LEDドライバの電力変換要件が簡素化され、コンパクトなモジュール設計においてコンポーネント数が削減され、熱効率が向上します。48Vインフラはまた、アクティブ冷却ファンとヒートポンプを備えた高度な熱管理システムをサポートし、高出力LEDアプリケーションにおける重要な制約に対処します。OEMは、48Vシステムがより高速な処理能力を持つより高度な制御アルゴリズムを可能にし、車両ダイナミクスと環境条件に基づくリアルタイムのビームパターン最適化をサポートすると報告しています。電動化のトレンドにより、ヘッドライトコントロールモジュールがマイルドハイブリッドシステムに使用されるのと同じ電力インフラを活用できる技術的収束が生まれ、コンポーネント調達とシステム統合における規模の経済が実現しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 適応型モジュールのコストと設計の複雑性 | -0.7% | 価格に敏感な市場を中心とした世界全体 | 短期(2年以内) |

| 半導体サプライチェーンの不安定性 | -0.5% | アジア太平洋地域の製造集中を伴う世界全体 | 中期(2〜4年) |

| 地域間の断片的な型式認定規則 | -0.4% | 欧州、北米、アジア太平洋地域の規制の枠組み | 中期(2〜4年) |

| コンパクトLEDドライバの熱管理の限界 | -0.3% | 高温気候において深刻な世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

適応型モジュールのコストと設計の複雑性

適応型ヘッドライトコントロールモジュールに固有の複雑性は、市場浸透を制約する重大なコストおよびエンジニアリング上の課題をもたらしており、特に先進照明機能が他の技術優先事項と競合する価格に敏感な車両セグメントにおいて顕著です。適応型システムは、センサー、アクチュエータ、制御アルゴリズム、熱管理コンポーネントの高度な統合を必要とし、OEMにとって潜在的な故障モードと保証リスクを増大させるシステムレベルの複雑性を生み出しています。設計の複雑性はソフトウェア開発にも及んでおり、制御アルゴリズムは多様な動作条件下でフェールセーフ動作と規制コンプライアンスを維持しながら、複数のセンサーからのリアルタイム入力を処理しなければなりません[3]A.J. Sairam、モノのインターネットによって強化されたコスト効率の高い光強度依存型ヘッドランプの最適制御ロジック、

IEEE, ieeexplore.ieee.org。製造の複雑性は個別制御可能なLED素子の数に応じて指数関数的に増大し、精密な光学アライメントと熱管理が必要となり、生産コストと品質管理要件を押し上げます。統合の課題は、車両ADASシステムとのシームレスな通信の必要性によってさらに複雑化しており、開発タイムラインを延長しエンジニアリングコストを増大させる追加の検証・試験プロトコルが必要です。この複雑性の障壁により市場の二極化が生じており、プレミアムセグメントは高度な適応型システムを採用する一方、量産セグメントはコスト上の制約に縛られています。

半導体サプライチェーンの不安定性

継続的な半導体サプライチェーンの混乱がヘッドライトコントロールモジュールの生産に影響を与え続けており、自動車グレードのMCUおよびLEDドライバICのリードタイムが延長し、生産のスケーラビリティを制約し調達コストを増大させています。自動車用半導体市場は持続的な割り当て上の課題に直面しており、ヘッドライトコントロールモジュールは他の車両システムで使用されるのと同じMCUおよびアナログICコンポーネントをめぐって競合し、OEMにとって内部的な優先順位の対立を生み出しています。業界レポートによると、自動車認定MCUのリードタイムは20〜54週間に延長しており、サプライヤーはより高い在庫水準を維持し、運転資本要件を増大させるより長い生産計画サイクルを受け入れることを余儀なくされています。供給制約は、自動車認定を受けた専用LEDドライバICにおいて特に深刻であり、サプライヤーの選択肢が限られているため、供給リスクを増幅させる単一ソース依存が生じています。半導体製造装置に対する地政学的緊張と輸出規制がサプライチェーン計画をさらに複雑化しており、サプライヤーはモジュール設計に複雑性とコストを加えるデュアルソーシング戦略をますます追求しています。この不安定性により、一部のOEMはコンポーネント数とサプライヤー依存を減らすためにヘッドライトコントロールモジュールの仕様を簡素化しており、先進機能の採用が遅れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モジュールタイプ別:適応型システムがプレミアム統合を牽引

適応型ユニットは2024年のヘッドライトコントロールモジュール市場シェアの53.04%を占め、グレアフリーハイビーム法制が広がりADAS融合が深まるにつれて、2030年にかけて年平均成長率7.92%を記録する見込みです。適応型モジュールはすでにプレミアムグレードの中核を担っており、基本ユニットとのコスト格差は生産サイクルごとに縮小しており、統合型サーマルパッドと共通フットプリントPCB設計によって支援されています。適応型バリアントのヘッドライトコントロールモジュール市場規模は、OTA(無線)ソフトウェアアップデートによりOEMが販売後に照明機能を収益化できるようになるにつれて、さらに拡大する見込みです。

基本モジュールはコスト重視のフリートおよびアフターマーケット分野に留まっていますが、規制当局がハロゲン許可を廃止するにつれてそのシェアは侵食されています。サプライヤーは基本製品ラインを垂直統合型サービス部品に転換して数量を守りながら、カメラ映像を活用した予測的ビーム整形のための適応型アルゴリズムライブラリに向けてR&Dを集中させています。

技術別:LEDの優位性とキセノンの復活

LEDプラットフォームは2024年のヘッドライトコントロールモジュール市場シェアの52.27%を占め、効率性、パッケージの柔軟性、ピクセルスケールでのビーム分割能力が評価されています。LEDに関連するヘッドライトコントロールモジュール市場規模は安定した成長が見込まれますが、液体マイクロチャネルおよびグラファイトヒートスプレッダの研究を促す熱的上限の圧力に直面しています。

キセノンモジュールはエネルギー密度が高いものの、一部の高級ブランドが霧中での色温度と長距離透過性を重視することから、年平均成長率6.13%の見通しで勢いを取り戻しています。LEDロービームとキセノンハイビームを組み合わせたハイブリッドアプローチが、スタイリングの自由度と光束の両立を追求するSUVで台頭しています。ハロゲンはコストと交換の容易さを主な理由として存続しながらも、縮小の軌跡をたどっています。

機能性別:ハイビームアシストが市場の進化をリード

ハイビームアシストは、カメラフィードバックと高速LEDディミングによるグレア軽減を自動化することで、2024年のヘッドライトコントロールモジュール市場において28.73%のシェアを占めており、この機能は上位中間グレードでも期待されるようになっています。ソフトウェアの改善によりかつてドライバーを悩ませていたビーム遷移が滑らかになるにつれて、ヘッドライトコントロールモジュール市場は成長しています。

コーナリング・ベンディングライト制御は、都市部の事故データが歩行者ゾーンを照らす横方向ビームドラッグを規制当局に支持させることから、2030年にかけて年平均成長率6.81%で成長チャートのトップに立っています。将来のリリースでは、ステアリング角、ヨーレート、地図ベースのカーブ予測を組み合わせ、かつて個別だった機能を総合的なシーン認識照明に統合します。

車両タイプ別:乗用車がリーダーシップを維持

乗用車は2024年のヘッドライトコントロールモジュール市場において58.39%のシェアを占め、世界の乗用車回復と消費者の高仕様グレードへの需要を背景に、2030年にかけて年平均成長率5.88%で拡大する見込みです。したがって、乗用車ラインにおけるヘッドライトコントロールモジュール市場シェアは、数量と革新の主要な競争の場であり続けます。

小型商用車は夜間配送時のドライバー疲労を軽減するために適応型モジュールの採用を増やしています。同時に、大型トラックは長距離安全のために選択的に採用されています。サプライヤーは、ディーゼルエンジンの振動と長時間の使用サイクルに耐えるためにPCBコンフォーマルコーティングとヒートシンク材料を調整し、乗用車セグメントには存在しないニッチなマージン層を開拓しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:OEMの優位性とアフターマーケットの成長

OEM(相手先ブランド製造)は2024年のヘッドライトコントロールモジュール市場において91.06%のシェアを占めており、ADASおよび診断ネットワークへのキャリブレーションはライン組み立て時に最も適切に行われるためです。しかし、アフターマーケットは2030年にかけて年平均成長率9.23%を記録する見込みであり、DIY愛好家が規制コンプライアンス認定済みのプラグアンドプレイコントローラを備えたLEDレトロフィットキットを求めているためです。

モジュールメーカーはユニバーサルハーネスアダプターとスマートフォンキャリブレーションアプリで対応していますが、法規制の相違が依然として対応可能な数量を制約しています。ヘッドライトコントロールモジュール産業は、緊密なOEM統合と断片化されたアフターマーケットチャネルという二層ロジスティクスを維持しており、それぞれ独自のマージン構造を持っています。

地域分析

2024年、アジア太平洋地域は41.96%のシェアで世界のヘッドライトコントロールモジュール市場を支配しており、中国、日本、韓国における強力な自動車生産が牽引しています。同地域は確立されたTier-1サプライヤーネットワークの恩恵を受けており、インドや東南アジアなどの市場でプレミアム車の採用が増加しています。中国のOEMはブランド競争力を高めるために先進モジュールの標準化を進めており、Koito、Stanley Electricなどの日本のサプライヤーは適応型ビームアルゴリズムと熱管理においてリードしています。統合されたサプライチェーンがコストを削減し、プラットフォーム全体での迅速な技術展開を可能にしています。

中東・アフリカ地域は最も成長が速い地域であり、2030年にかけて年平均成長率8.37%を記録する見込みで、GCC諸国の高級車需要とアフターマーケットOEMグレードコンポーネントの成長に支えられています。極端な気温と砂埃の多い条件が、堅牢な熱管理と密閉設計への需要を促進しています。欧州はUNECE規制が先進グレア制御システムを義務付けているため安定した需要が見られ、北米はADAS統合とプレミアム機能の採用とともに成長しています。地域の優先事項は異なり、アジア太平洋地域はコスト効率、欧州は規制コンプライアンス、北米はADASと接続性、中東・アフリカは過酷な条件下での耐久性に重点を置いています。

南米はブラジルとアルゼンチンで選択的な成長を示しており、自動車生産の回復とプレミアム車の輸入が牽引しています。規制の枠組みは様々であり、一部の市場がUNECE基準を採用する一方、他の市場は独自の要件を維持しており、モジュールの仕様とサプライヤー戦略に影響を与えています。地理的なサプライチェーンの考慮事項は重要であり、サプライヤーはコスト削減と対応力向上のために地域生産を確立しています。地政学的要因がサプライチェーンの多様化をさらに促進し、地域市場のトレンドを形成しています。

競争環境

ヘッドライトコントロールモジュール市場は中程度の集中度を示しており、確立されたTier-1自動車サプライヤーが広範な特許ポートフォリオと統合製造能力を通じて技術的リーダーシップを維持しています。Koito、HELLA、Valeo、Continentalなどの市場リーダーは、垂直統合とグローバル生産ネットワークを通じてコスト競争力を維持しながら、次世代適応型ビーム技術のR&Dに投資するためにスケールメリットを活用しています。競争は熱管理の革新とソフトウェア定義照明機能をめぐって激化しており、サプライヤーはビームパターン最適化のための独自アルゴリズムと車両ADASシステムとの統合能力によって差別化を図っています。V2X対応照明協調と機械学習ベースの予測的ビーム制御においてホワイトスペースの機会が存在しており、従来の自動車サプライヤーがハードウェア中心の市場にソフトウェアの専門知識をもたらすテクノロジー企業と競合しています。

新興の破壊的存在には、統合制御ソリューションを提供するTexas InstrumentsやRenesasなどの半導体企業が含まれます。これらの企業は、組み込みインテリジェンスと接続機能を備えた直接OEM向けプラットフォームを提供することで、従来のTier-1サプライヤーを迂回する可能性があります。競争環境は、適応型ビームアルゴリズムと熱管理ソリューションをめぐる最近の協力に見られるように、照明サプライヤーとテクノロジー企業の間でハードウェア製造の専門知識とソフトウェア開発能力を組み合わせる戦略的パートナーシップを明らかにしています。

ヘッドライトコントロールモジュール産業のリーダー企業

Hella GmbH and Co. KGaA

Valeo SA

Marelli Holdings

Denso Corporation

Koito Manufacturing Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ForviaのグループであるHellaは、NIOのOnvo L90 SUVに先進インタラクティブピクセルヘッドライトシステムを搭載しました。Onvoのアイコニックなライトクラスターデザインを基盤として、このシステムはL90のインテリジェント機能を高め、SUVの独特なスタイルとフロントトランク構成と調和しています。

- 2024年6月:FORVIA HELLAは、欧州市場の変化する状況の中で競争力を高めるため、リッパシュタット工場における照明生産の戦略的再編を発表しました。同工場は最先端のヘッドランプ技術の生産に特化する予定であり、リアコンビネーションランプ、インテリア照明、カーボディ照明の既存および今後の生産は他の拠点に移転されます。

世界のヘッドライトコントロールモジュール市場レポートの調査範囲

| 基本型ヘッドライトコントロールモジュール |

| 適応型ヘッドライトコントロールモジュール |

| ハロゲン |

| LED |

| キセノン |

| 自動ヘッドライト制御 |

| 手動ヘッドライト制御 |

| デイタイムランニングライト制御 |

| ハイビームアシスト |

| コーナリング・ベンディングライト制御 |

| ヘッドライトレベリング |

| 乗用車 |

| 小型商用車 |

| 中型および大型商用車 |

| OEM(相手先ブランド製造) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| モジュールタイプ別 | 基本型ヘッドライトコントロールモジュール | |

| 適応型ヘッドライトコントロールモジュール | ||

| 技術別 | ハロゲン | |

| LED | ||

| キセノン | ||

| 機能性別 | 自動ヘッドライト制御 | |

| 手動ヘッドライト制御 | ||

| デイタイムランニングライト制御 | ||

| ハイビームアシスト | ||

| コーナリング・ベンディングライト制御 | ||

| ヘッドライトレベリング | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型および大型商用車 | ||

| 流通チャネル別 | OEM(相手先ブランド製造) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界のヘッドライトコントロールモジュール市場の2025年の評価額はいくらですか?

市場は2025年に45億9,000万米ドルと評価されています。

最大の収益シェアを持つ地域はどこですか?

アジア太平洋地域が2024年に41.96%のシェアでリードしています。

最も成長が速いモジュールタイプはどれですか?

適応型ヘッドライトコントロールモジュールが2030年にかけて年平均成長率7.92%で拡大しています。

48Vアーキテクチャが照明にとって重要な理由は何ですか?

利用可能な電力を4倍にし、大型ケーブルなしに高密度LEDアレイと高速ビーム調整を可能にします。

最も成長が速いと予測される流通チャネルはどれですか?

アフターマーケットはLEDレトロフィット需要により年平均成長率9.23%で成長すると予測されています。

適応型照明の採用を促進する規制の枠組みは何ですか?

UNECE規則第48号およびFMVSS 108がグレア低減を義務付けており、OEMを適応型ビーム技術に向かわせています。

最終更新日: