HDI プリント回路基板市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

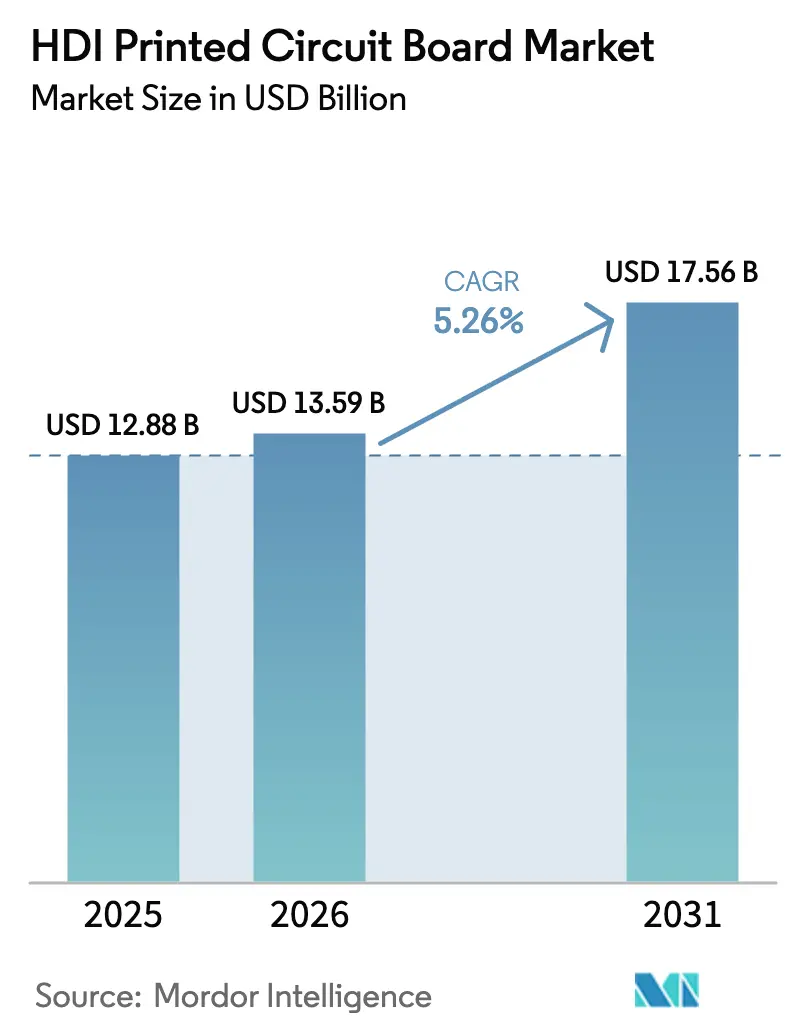

| 市場規模 (2026) | 13.59 十億米ドル |

| 市場規模 (2031) | 17.56 十億米ドル |

| 成長率 (2026 - 2031) | 5.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による HDI プリント回路基板市場分析

HDI プリント回路基板市場規模は、2025年の128億8,000万米ドルおよび2026年の135億9,000万米ドルから、2031年までに175億6,000万米ドルに拡大し、2026年から2031年の間に年平均成長率5.26%を記録する見込みです。

この成長軌跡は、コスト主導の量産から、5 µm未満のライン幅、任意層マイクロビアアーキテクチャ、および高速コンピューティング向けガラスコアパッケージングをサポートする超精密基板へと業界がシフトしていることを反映しています。5Gインフラ、電気自動車用電子機器、およびAIサーバー基板に対する需要の高まりが、プレミアムラミネートの消費を拡大させ、平均層数を増加させ、製品ライフサイクルを短縮させています。積層マイクロビアの歩留まり、樹脂スミア除去、および誘電体厚さ制御を習得した製造業者は、OEMが材料コストよりも信号完全性を優先するにつれて、不均衡なシェアを獲得しています。一方、PFAS化合物に対する規制圧力と銅価格の変動がマージンリスクをもたらし、アジアの主要サプライヤーの間で垂直統合と原材料ヘッジを促進しています。したがって、競争力学は、独自のプロセスレシピと自社ラミネート生産能力を組み合わせるプレーヤーに傾いており、インドおよびベトナムの地域新興企業は現地化インセンティブのもとで中堅プログラムを争っています。

主要レポートのポイント

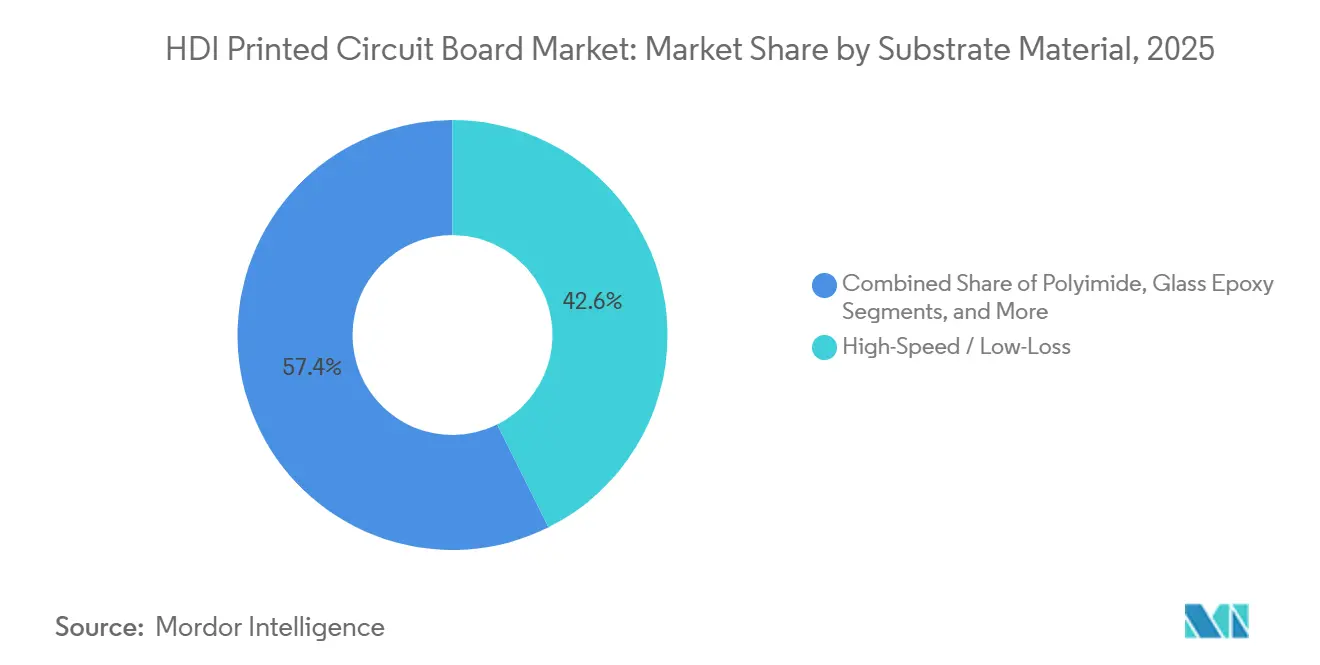

- 基板材料別では、高速・低損失ラミネートが2025年のHDI プリント回路基板市場シェアの42.63%を占め、2031年にかけて5.82%の成長が予測されています。

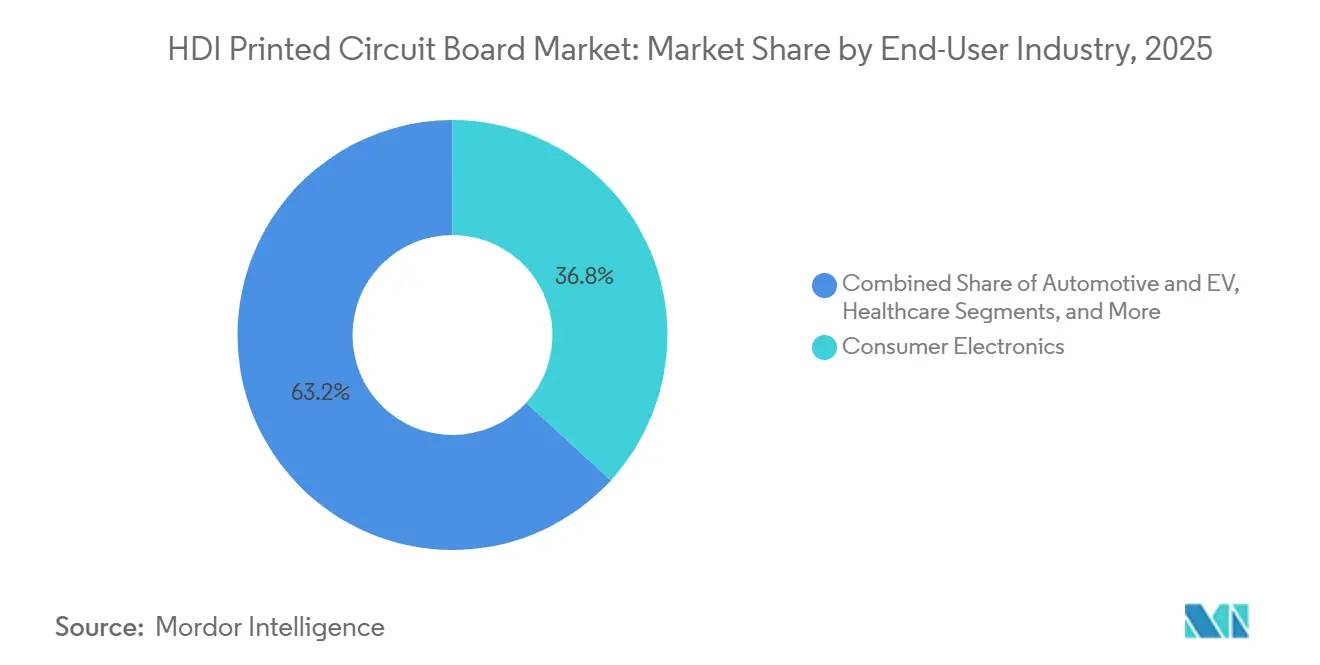

- エンドユーザー産業別では、民生用電子機器が市場シェアの36.82%を占め、一方で通信機器は2031年にかけて年平均成長率6.11%で成長し、他のすべてのセグメントを上回ると予測されています。

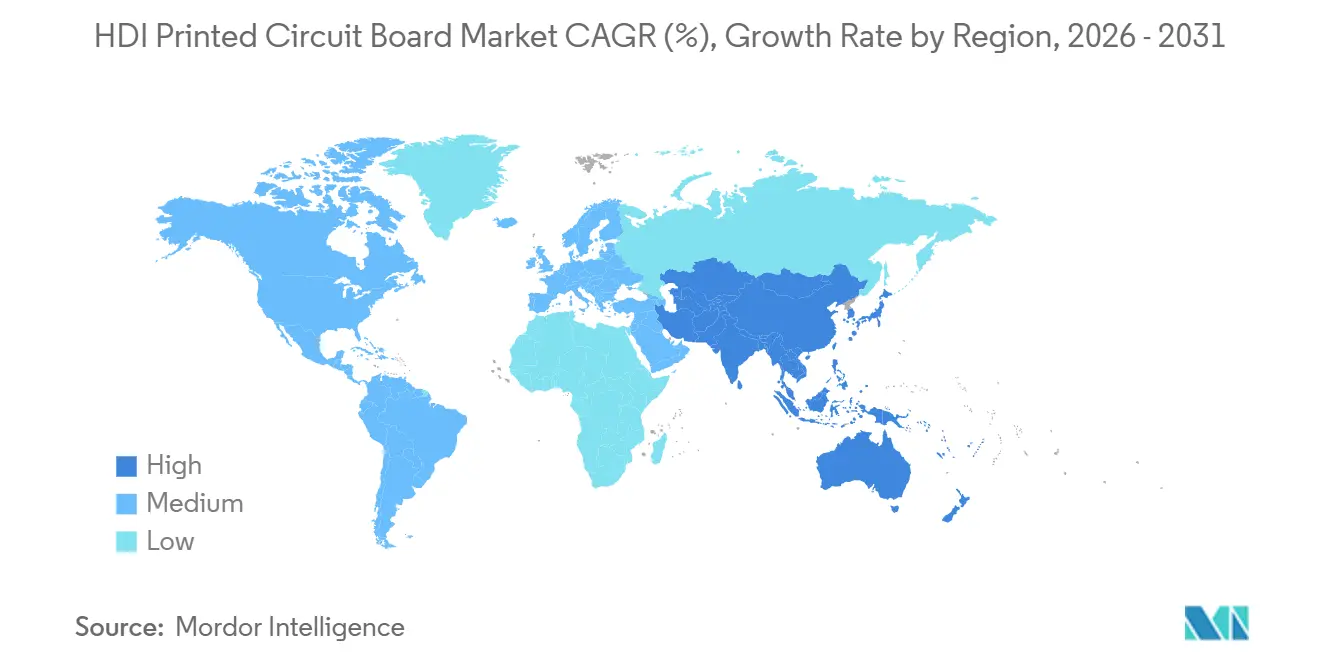

- 地域別では、アジア太平洋地域が2025年の生産シェアの81.74%を維持し、2031年にかけて6.46%の成長が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル HDI プリント回路基板市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5Gスマートフォンおよびウェアラブルの普及 | +1.2% | グローバル(APACを中心に北米および欧州へ波及) | 中期(2〜4年) |

| 電気自動車におけるADASの採用拡大 | +0.9% | グローバル(中国、米国、ドイツでの早期成長) | 長期(4年以上) |

| 高性能コンピューティングおよびデータセンターに対する需要の増加 | +1.4% | 北米およびAPACを中心に欧州へ波及 | 短期(2年以内) |

| 5 µm以下のSLPを可能にするガラスコア基板の台頭 | +0.7% | APACを中心(台湾、日本)、米国でのパイロット展開 | 長期(4年以上) |

| インドおよびベトナムにおける基板生産の現地化インセンティブ | +0.5% | インドおよびベトナム、東南アジアへの地域的波及 | 中期(2〜4年) |

| 積層マイクロビアHDIを推進するミニLEDバックライト | +0.6% | APACを中心(中国、台湾、韓国)、グローバルへ波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gスマートフォンおよびウェアラブルの普及

フラッグシップスマートフォンは現在、8 mm未満のシャーシ内にmmWaveアンテナアレイおよびマルチカメラモジュールを配線するために10〜14層のマイクロビア層を組み込んでおり、2025年のPCBコンテンツ価値を前年比18%押し上げています。[1]Samsung Electro-Mechanics、「2024年次報告書」、samsungsem.com AppleのiPhone 15 ProおよびSamsungのGalaxy S24 Ultraは、クロストークを軽減しながら3 Gbpsのピークスループットを維持するために任意層HDIを採用しました。ウェアラブルデバイスはさらに厳しい設計上の制約を課し、曲げ半径2 mm未満のフレックスおよびリジッドフレックスバリアントへの需要を促進しています。中堅Androidハンドセットは、MediaTekおよびQualcommチップセットが堅牢な電力供給ネットワークを必要とするため、4層から8層基板への移行が進んでいます。これらの設計変更により、製造業者は25 µmのキャプチャパッドに対応できるレーザードリルシステムと、±15 µmの位置合わせ精度を保持するプレスを導入することを余儀なくされ、HDI プリント回路基板市場の対象範囲が拡大しています。

電気自動車におけるADASの採用拡大

電気自動車プラットフォームには最大30個の電子制御ユニットが組み込まれており、ライダー、レーダー、およびカメラモジュールはAEC-Q200に準拠した自動車グレードのHDIに依存しています。TeslaのHardware 4コンピューターは、冗長プロセッサを10 GbpsイーサネットでリンクするI4層基板を採用し、General MotorsのUltifiアーキテクチャは、150 °Cで1,000回の熱サイクルに耐えるために12層ポリイミド基板上にドメインコントローラーを統合しています。BoschやContinentalなどのTier-1サプライヤーは、地政学的リスクを軽減するためにベトナムとインドから基板をデュアルソーシングしています。高い信頼性基準が、EVサプライチェーン全体でより高い層数、プレミアム樹脂の採用、およびHDI プリント回路基板市場機会の拡大を促進しています。

高性能コンピューティングおよびデータセンターに対する需要の増加

ハイパースケールオペレーターは、112 Gbps PAM4シグナリングで1 dB/インチ未満の挿入損失に対応できる20層マザーボードを必要とするNVIDIA GB200およびAMD MI300XアクセラレーターをAIラックに搭載しています。IntelのGaudi 3サーバーカードはRogers RO4000またはIsola TerraGreenラミネートを指定しており、サーバーあたりの平均基板価値を2024年の180米ドルから2025年の240米ドルに押し上げています。DDR5メモリおよびPCIe Gen5インターフェースへの移行により、製造業者は誘電体厚さ許容差を±0.5ミルに厳格化することを余儀なくされ、完全自動化されたインピーダンス制御ラインに投資するサプライヤーが優位に立っています。その結果、AIワークロードがクラウドおよびエンタープライズデータセンター全体に普及するにつれて、HDI プリント回路基板市場は持続的な上昇を享受しています。

5 µm以下のSLPを可能にするガラスコア基板の台頭

日本電気硝子とIntelは、10 µmのビアと2 µmの再配線層を備えたガラスコア基板を検証し、パッケージと基板の機能を効果的に統合しました。AT&Sは、高性能コンピューティングおよび自動車分野を対象に、年間50,000ユニットの生産能力を持つガラスコアパイロットのフェーズ1を完了しました。現在の歩留まりはFR-4相当品より30パーセントポイント低く、材料コストは3倍高いものの、シリコンとの熱膨張係数の一致はチップレット設計における優れた反り制御を約束しています。2027年以降の商業採用により、プレミアム収益が先行者に再配分され、基板類似PCBのHDI プリント回路基板市場が拡大する可能性があります。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 銅および樹脂価格の変動 | -0.8% | グローバル | 短期(2年以内) |

| 台湾および韓国におけるサプライチェーンの集中 | -0.6% | グローバル(北米および欧州で深刻なリスク) | 中期(2〜4年) |

| 30 µm以下の任意層HDIにおける歩留まり損失の課題 | -0.5% | APACを中心にグローバルへ波及 | 長期(4年以上) |

| 先進フォトレジストを制限するPFAS規制 | -0.4% | 欧州および米国、グローバルへ波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

銅および樹脂価格の変動

銅箔とエポキシ樹脂は基板コストの最大50%を占めており、ロンドン金属取引所の価格は2024年初頭の1トンあたり8,200米ドルから2025年末には10,400米ドルに変動しました。[2]ロンドン金属取引所、「LME銅価格」、lme.com エポキシ樹脂は、石油化学生産能力の逼迫により2025年に前年比12%上昇しました。長期供給契約により転嫁が遅れ、中小規模の製造業者のマージンが最大5パーセントポイント圧縮されています。低損失ラミネートへのシフトはリスクを増幅させます。なぜなら、RogersおよびIsola樹脂は標準FR-4の2〜3倍のコストがかかるためです。主要プレーヤーは自社ラミネート生産でヘッジしていますが、価格変動は依然としてHDI プリント回路基板市場の拡大を抑制しています。

台湾および韓国におけるサプライチェーンの集中

台湾と韓国は2025年のグローバルHDI生産能力の68%を占め、上位10社が収益の55%を占めています。機器のリードタイムが18ヶ月であることを考えると、単一の地政学的または地震イベントが最大1年間の出荷を混乱させる可能性があります。北米および欧州のOEMは東南アジアおよび東欧のセカンダリサイトを認定していますが、初期段階の歩留まりは既存企業より10〜15パーセントポイント低い状況です。1ファブあたり1億5,000万〜3億米ドルという高い資本集約度が多様化を遅らせ、HDI プリント回路基板市場の回復力に重荷をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基板材料別:高速ラミネートがシェアを拡大

高速・低損失ラミネートは2025年に収益の42.63%を確保し、2031年にかけて5.82%の成長が予測されており、HDI プリント回路基板市場全体を上回っています。Rogers RO4000およびIsola TerraGreen 200は、5G基地局およびAIバックプレーンにおける56 Gbpsおよび112 Gbpsリンクをサポートし、一方FR-4はコスト優位性が50〜60%あるため民生用機器で引き続き主流です。ポリイミド基板は、200 °Cおよび100,000回の曲げサイクルで動作する航空宇宙および医療用埋め込み型市場に対応しています。PTFE、セラミック充填エポキシ、および液晶ポリマーは、処理の複雑さと価格の障壁から、HDI プリント回路基板市場規模の8%未満を占めるにとどまっています。材料ベンダーは現在、性能を標準化するためにIPC-4101に基づき10 GHz、20 GHz、および40 GHzでの挿入損失指標を公表しています。FR-4から先進ラミネートへの移行はリタイマーIC需要を削減し、基板価格が40%高くなるにもかかわらずシステムレベルの節約をもたらし、プレミアム基板のHDI プリント回路基板市場シェアを拡大しています。

自動車OEMがドメインコントローラーをより少数だがより複雑な基板に統合するゾーンアーキテクチャを採用するにつれて、高速ラミネートへの需要は強まるでしょう。ポリイミドの採用は、リジッドフレックス設計がワイヤーハーネスを置き換えるバッテリー管理システムでも増加しています。材料サプライヤーは、電気的性能を犠牲にすることなくUL 94 V-0難燃性を確保しながら、ハロゲンフリー準拠と低誘電率のバランスを取っています。これらの進歩は、HDI プリント回路基板市場の性能主導の差別化に向けた軌跡を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:通信が加速

民生用電子機器は2025年の支出の36.82%を吸収しましたが、通信および5Gインフラは2031年にかけて年平均成長率6.11%で成長し、ハンドセットの成長を上回る見込みです。基地局およびスモールセルは、-40 °Cから65 °Cで動作するIP67定格のHDI基板を必要とし、最大35%の価格プレミアムを維持しています。AIサーバーはコンピューティング需要を拡大させ、層数を20に引き上げ、サーバーあたりの基板価値を高めています。自動車プログラムはADASモジュールで6層から12層基板へのシフトが進んでおり、ライダーセンサーユニット単体でも10層HDIを必要としています。

ヘルスケアプレーヤーは生体適合性ポリイミドを使用したペースメーカーおよびグルコースモニターにHDIを展開しており、航空宇宙請負業者はMIL-PRF-55110準拠のために商業レートの2〜3倍を支払っています。オープンRANの採用により、無線機能が商用サーバーに分散されるにつれて、セルサイトあたりのPCBコンテンツが40〜60%増加しています。スマートフォンの買い替えサイクルが長くなっているものの、折りたたみ式デバイスおよびARヘッドセットが多層の複雑さを維持し、HDI プリント回路基板市場を複数の垂直市場にわたって多様化させています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年の生産シェアにおけるアジア太平洋地域の81.74%は、ラミネートサプライヤー、機器メーカー、およびプロセスエンジニアの密なエコシステムを示しています。台湾のZhen DingおよびUnimicronは25 µmのキャプチャパッドを達成するレーザードリル設備を運用し、韓国のプレーヤーは材料における垂直統合を活用してマージンを守っています。中国の400億米ドルのPCB生産は輸入低損失樹脂に大きく依存しており、プレミアムアプリケーションにおけるシェアを制限しています。

ベトナムおよびマレーシアの東南アジアサイトは、OEMが多様化するにつれてTier-2プログラムを吸収していますが、主に4〜8層基板を製造しています。インドの生産連動型インセンティブは増分売上に対して4〜6%のリベートを提供していますが、クリーンルームインフラおよび脱イオン水供給の不足が高ミックスHDIの採用を遅らせています。

北米は2025年の生産の8.2%を占め、ITAR準拠の航空宇宙および防衛基板を専門とするTTM TechnologiesおよびSanminaが主導しています。欧州の6.1%のシェアはAT&SおよびSchweizerが主導しており、両社とも自動車およびガラスコアパイロットプログラムを対象としています。CHIPSおよび科学法は半導体に527億米ドルを投じていますが、PCB製造はアジアの生産能力に大きく依存したままであり、HDI プリント回路基板市場は地理的に集中した状態を維持しています。

競争環境

上位10社は2025年の収益のかなりの割合を支配しており、HDI プリント回路基板市場内の適度な集中度を反映しています。台湾のリーダーであるZhen DingおよびUnimicronはAppleおよびDellにサプライし、規模と自社ラミネートラインを通じて18〜24%の粗利益率を維持しています。Samsung Electro-MechanicsおよびLG Innotekは、社内の材料科学を活用して差別化を図りながら、ハイエンドスマートフォンおよびAIサーバーに注力しています。

日本のプレーヤーであるIbidenおよびMeikoは、IPC Class 3の信頼性を要求する自動車および産業用ニッチ市場に対応しています。TTM TechnologiesおよびAT&Sは、北米および欧州の顧客がコストよりもトレーサビリティとエンジニアリングの近接性を重視する航空宇宙および医療セグメントで繁栄しています。

ガラスコア基板は新たな競争の場を形成しており、IntelのパイロットおよびオーストリアにおけるAT&Sの3億3,900万米ドルのラインが2027年以降の商業化に向けて準備を進めています。[3]AT&S AG、「AT&SがガラスコアI基板技術に3億ユーロを投資」、ats.net 積層マイクロビアおよびガラスコアメタライゼーションに関する特許活動は2025年に前年比28%増加し、知的財産の軍拡競争を示しています。30 µm以下のジオメトリでクローズドループ歩留まり分析と機械視覚検査を実装した製造業者が高速コンピューティングプログラムを獲得しており、HDI プリント回路基板市場内の性能主導の競争パラダイムを強化しています。

HDI プリント回路基板産業リーダー

Zhen Ding Technology Holding Limited (ZDT)

Unimicron Technology Corp.

Compeq Manufacturing Co., Ltd.

AT&S AG

Samsung Electro-Mechanics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:AT&Sは、3億ユーロ(3億3,900万米ドル)を投資した後、オーストリアのレオーベンで年間50,000ユニットのガラスコア基板パイロット生産能力のフェーズ1を完了しました。

- 2025年11月:Samsung Electro-Mechanicsは、2027年までに釜山の任意層HDI生産能力を30%拡大するための1,800億韓国ウォン(1億3,500万米ドル)の計画を発表しました。

- 2025年10月:Unimicronは台湾ドル284億(8億8,000万米ドル)の第3四半期収益を報告し、2027年生産に向けたガラスコア認定を確認しました。

- 2025年9月:TTM Technologiesは、東南アジア初のサイトとして、マレーシアのペナンにある150,000平方フィートのHDIファブを4,500万米ドルで取得しました。

- 2025年8月:LG Innotekは、2026年第2四半期から折りたたみ式スマートフォン向けのフレックスおよびリジッドフレックス生産能力を拡大するために2,000億韓国ウォン(1億5,000万米ドル)を充当しました。

グローバル HDI プリント回路基板市場レポートの範囲

HDI プリント回路基板市場レポートは、基板材料(ガラスエポキシ FR-4、高速・低損失、ポリイミド、その他の基板材料)、エンドユーザー産業(民生用電子機器、コンピューティングおよびデータセンター、通信および5G、自動車およびEV、ヘルスケア・医療、航空宇宙および防衛、その他のエンドユーザー産業)、および地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ガラスエポキシ |

| 高速・低損失 |

| ポリイミド |

| その他の基板材料 |

| 民生用電子機器 |

| コンピューティングおよびデータセンター |

| 通信および5G |

| 自動車およびEV |

| ヘルスケア・医療 |

| 航空宇宙および防衛 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| 北米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| オランダ | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| 台湾 | |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋のその他の地域 | |

| その他の地域 |

| 基板材料別 | ガラスエポキシ | |

| 高速・低損失 | ||

| ポリイミド | ||

| その他の基板材料 | ||

| エンドユーザー産業別 | 民生用電子機器 | |

| コンピューティングおよびデータセンター | ||

| 通信および5G | ||

| 自動車およびEV | ||

| ヘルスケア・医療 | ||

| 航空宇宙および防衛 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| 北米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| オランダ | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋のその他の地域 | ||

| その他の地域 | ||

レポートで回答される主要な質問

2031年のHDI プリント回路基板(PCB)市場の予測収益はいくらですか?

HDI プリント回路基板(PCB)市場は2031年までに175億6,000万米ドルに達すると予測されています。

最も成長が速い基板材料セグメントはどれですか?

高速・低損失ラミネートは、5GおよびAIサーバー需要により2031年にかけて年平均成長率5.82%で拡大しています。

なぜ通信が新たなHDI需要を牽引しているのですか?

5G基地局およびオープンRANの展開はプレミアムラミネートを使用したIP67定格基板を必要とし、セグメントの年平均成長率6.11%を促進しています。

グローバルHDI生産は地理的にどの程度集中していますか?

アジア太平洋地域が生産の80%以上を占め、台湾と韓国だけで30 µm以下の任意層生産能力の大部分を占めています。

2027年以降にHDI設計を再定義する可能性のある新興技術は何ですか?

5 µm以下のライン幅を可能にするガラスコア基板は、チップレットアーキテクチャ向けのパッケージ類似PCBを約束しています。

最終更新日: