HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

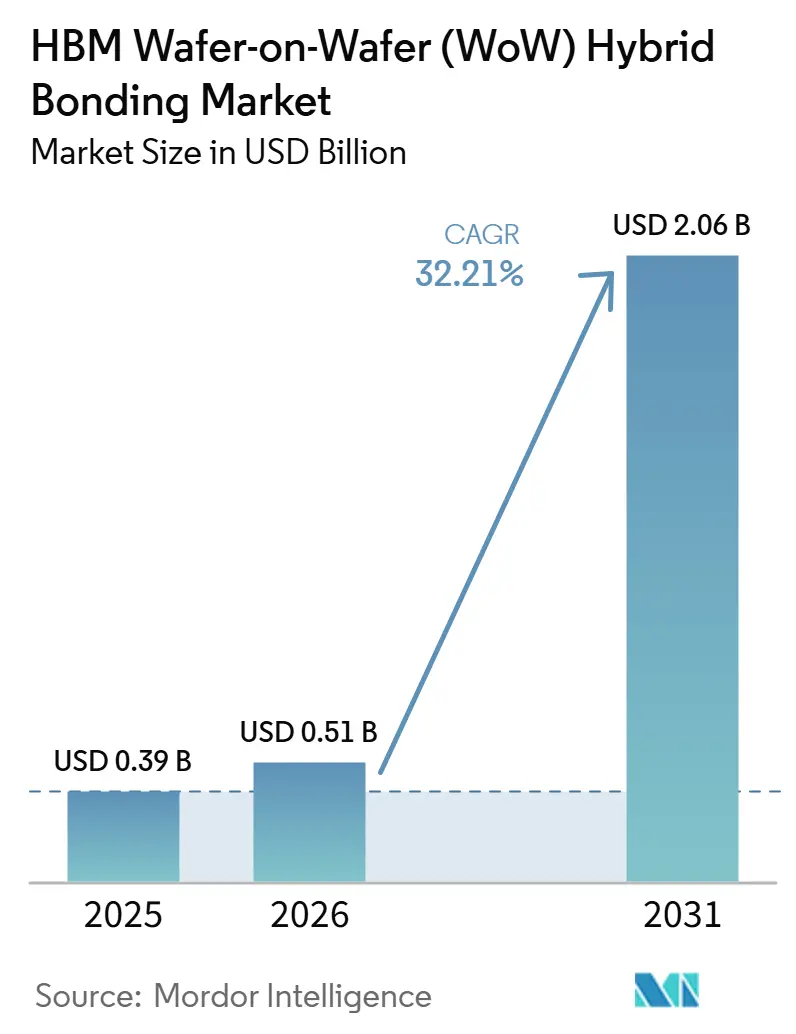

| 市場規模 (2026) | 0.51 十億米ドル |

| 市場規模 (2031) | 2.06 十億米ドル |

| 成長率 (2026 - 2031) | 32.21% CAGR |

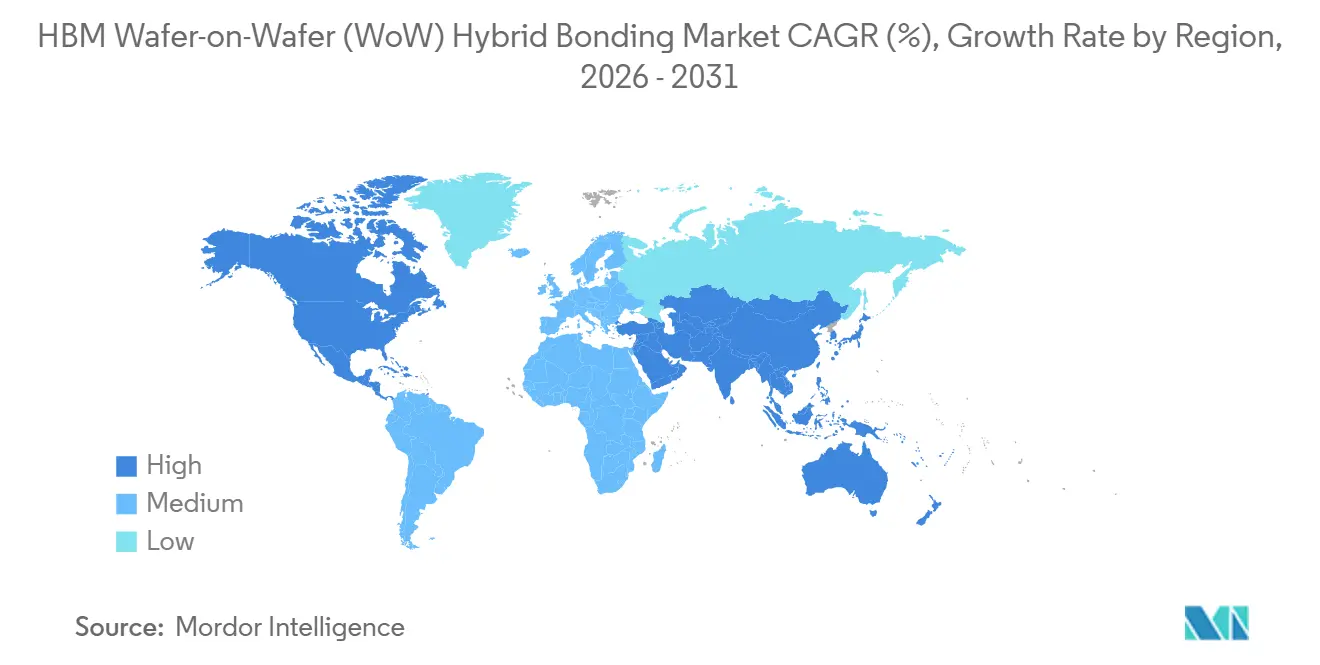

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

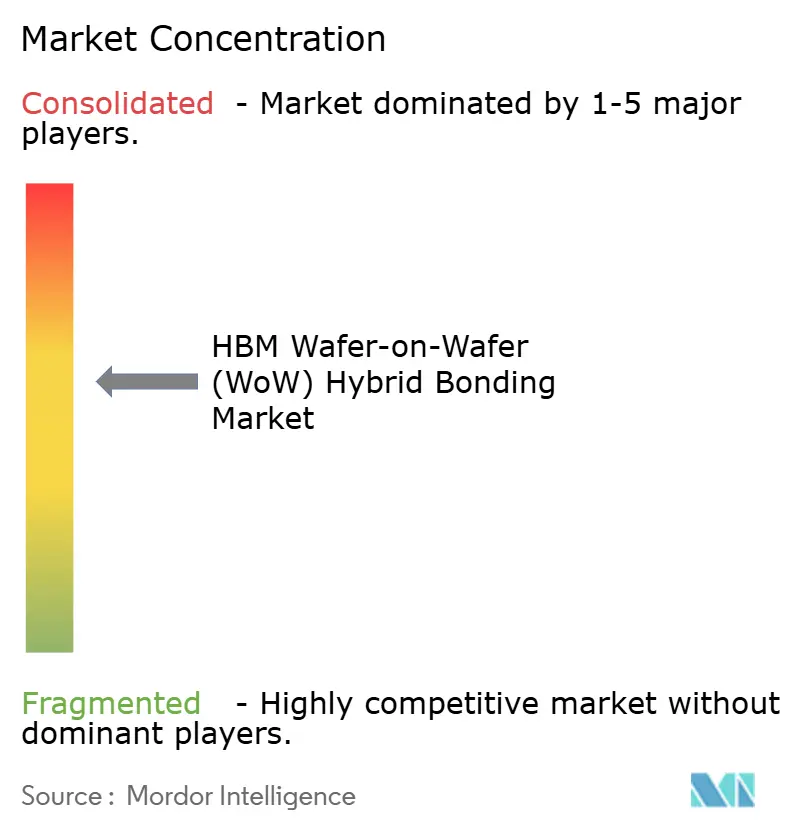

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるHBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場分析

HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドンディング市場規模は2025年に0.39 ビリオン 米ドルであり、2031年までに2.06 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 32.21%で成長します。AIアクセラレータープログラムが、従来のマイクロバンプパッケージングでは対応できないほど高密度な垂直インターコネクトを必要としているため、需要が高まっています。TSMC、Samsung、およびSK hynixのロードマップは、より微細なピッチ、より多いレイヤー数、ならびにロジックおよびメモリインテグレーションへの幅広い活用に向けて技術を推進しており、装置需要を複数の製品世代に結びつけています。10ミクロン未満のピッチへの移行も、より厳格なプロセスウィンドウに対応できるボンダー、計測ツール、洗浄システム、および表面処理プラットフォームへの購買をシフトさせています。アジア太平洋地域は、メモリ生産、ファウンドリキャパシティ、および装置開発が集中しているため、引き続き製造の中心地となっています。一方、北米は国内先端パッケージング投資を通じて勢いを増しています。成長は引き続き堅調に推移します、採用は高い装置コスト、長い認定サイクル、および困難な歩留まり管理要件を吸収できる顧客に引き続き集中するでしょう。

主要レポートのポイント

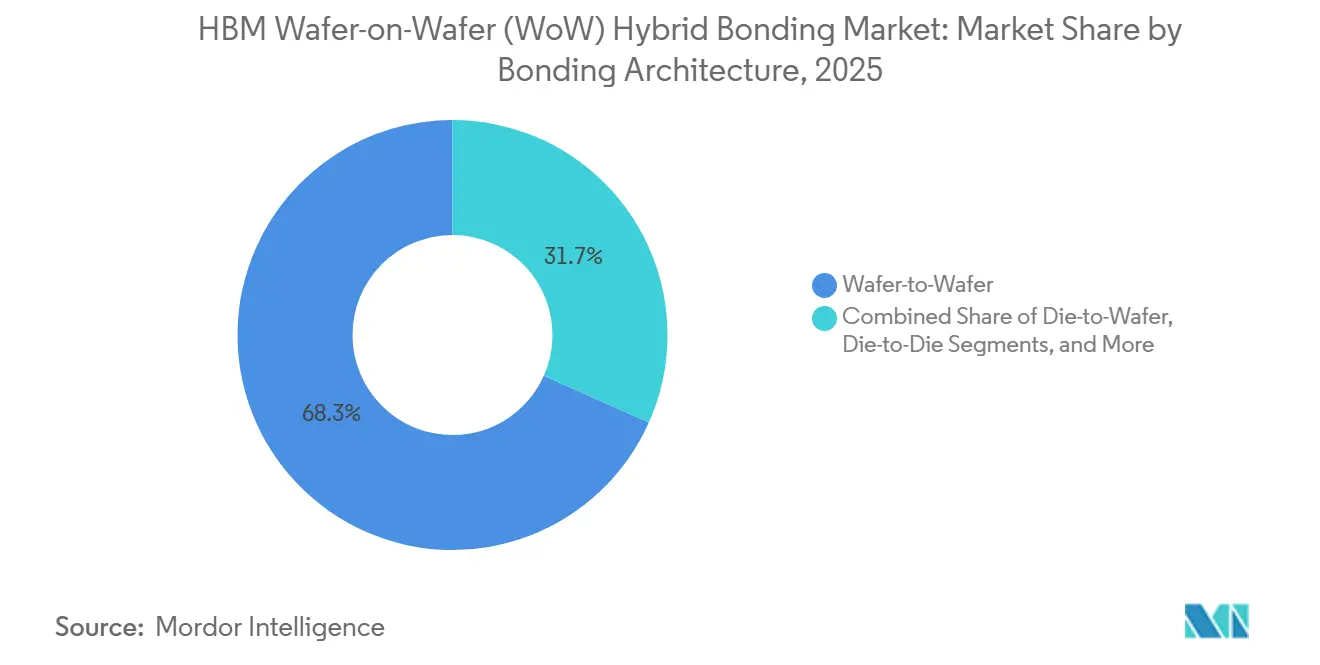

- ボンディングアーキテクチャ別では、ウェーハ・トゥ・ウェーハが2025年のHBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場シェアの68.32%を占め、ダイ・トゥ・ウェーハは2031年にかけてCAGR 32.68%で拡大する見込みです。

- ボンディングタイプ別では、銅・トゥ・銅ボンディングが2025年に55.06%のシェアを獲得し、酸化物・トゥ・酸化物および金属酸化物ハイブリッドボンディングは2031年にかけてCAGR 32.61%で成長する見込みです。

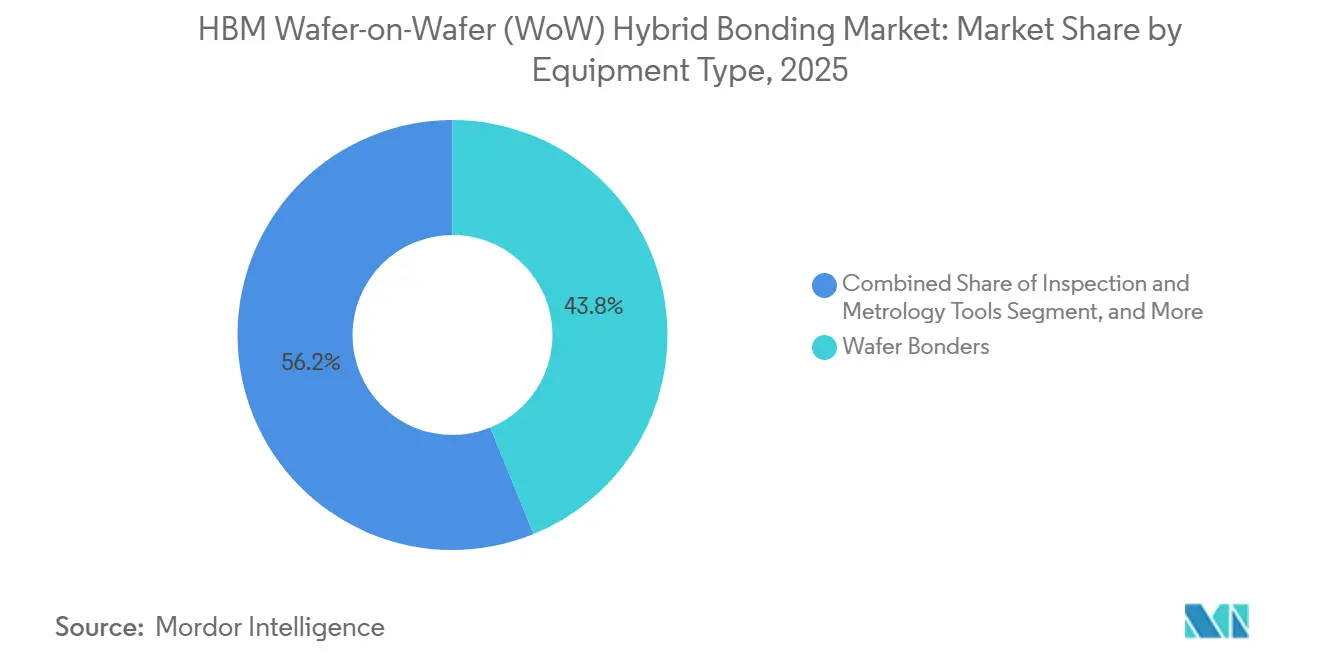

- 装置タイプ別では、ウェーハボンダーが2025年のHBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場シェアの43.84%を占め、検査・計測ツールは2031年にかけてCAGR 32.83%で拡大する見込みです。

- インテグレーションレベル別では、3Dインテグレーションが2025年に62.48%のシェアを占め、チップレットインテグレーションは2031年にかけてCAGR 32.58%で拡大する見込みです。

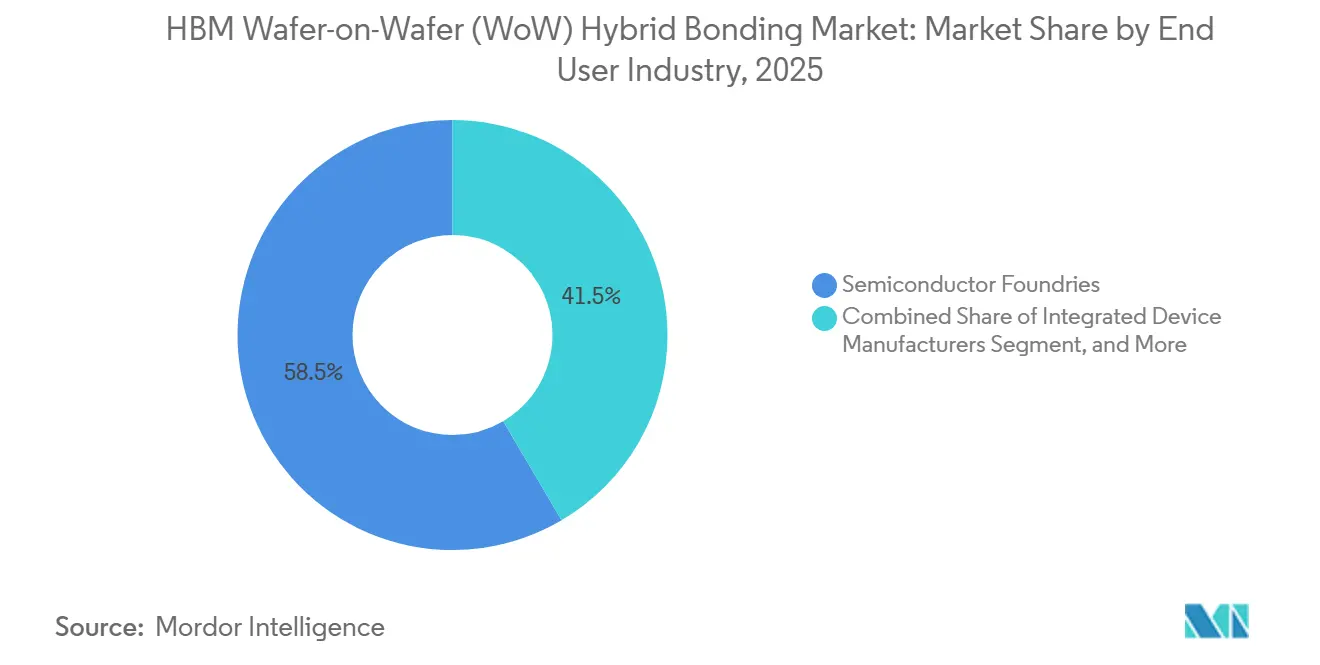

- エンドユーザー産業別では、半導体ファウンドリが2025年のHBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場シェアの58.47%を占め、OSATは2031年にかけてCAGR 32.87%で成長する見込みです。

- アプリケーション別では、メモリおよびストレージが2025年に47.19%のシェアでトップとなり、コンピューティングおよびロジックは2031年にかけてCAGR 33.08%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年のHBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場シェアの83.61%を占め、北米は2031年にかけてCAGR 33.02%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルHBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIアクセラレーターにおけるHBMスタック数の増加 | +8.2% | アジア太平洋地域および北米で最も高い強度を持つグローバル | 短期(2年以内) |

| コパッケージドロジックおよびメモリインテグレーション | +6.8% | アア太平洋地域が中核、北米およびヨーロッパへの波及 | 中期(2〜4年) |

| 10ミクロン未満のインターコネクトピッチへの移行 | +5.6% | グローバル | 中期(2〜4年) |

| フロントエンドウェーハレベルプロセス制御の採用 | +3.9% | アジア太平洋地域および北米がリード | 短期(2年以内) |

| チップレットベースのHBMアーキテクチャのパイロットラインリスク低減 | +2.8% | 北米およびアジア太平洋地域 | 中期(2〜4年) |

| フォトニクスおよびセンサーのコインテグレーション需要 | +1.8% | 北米およびヨーロッパ、アジア太平洋地域での初期牽引力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIアクセラレーターにおけるHBMスタック数の増加

AIアクセラレーターのロードマップはメモリスタック数をさらに増加させており、垂直インターコネクト密度がHBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場の中心的な成長ドライバーとなっています。SK hynixはCES 2026において、48GBの容量と毎秒2TBを超える帯域幅を持つ16層HBM4デバイスを発表し、2026年第3四半期の量産を目標としました。Samsungは、1c DRAMプロセスとハイブリッド銅ボンディングを組み合わせることで11.7Gb/sのHBM4動作速度を達成したと発表し、JEDECのベースラインである8Gb/sを大幅に上回りました。Electronics誌に掲載された査読済みレビューでは、ハイブリッドボンディングが8層HBM構造においてスタック総高さを15%以上削減し、アンダーフィルを直接銅接続に置き換えることで垂直熱伝達を改善したことが示されました。スタック数が12層を超えると、熱機械的応力とパッケージ高さの管理がマイクロバンプのみでは困難にるため、HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場は次世代AIメモリプログラムと密接に連携し続けています。

コパッケージドロジックおよびメモリインテグレーション

ロジックとメモリを単一のボンドスタックにコインテグレーションすることで、HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場の役割が純粋なメモリスタッキングを超えて拡大しています。香港科技大学の研究では、ウェーハ・オン・ウェーハ積層アクセラレーターがNVIDIA A100ベースラインと比較して最大7.17倍高速な推論を実現し、チップレットベースの設計がモノリシック代替品と比較して繰り返しエンジニアリングコストを38.09%削減したことが示されました。TSMCは、SoIC-Xプラットフォームがピッチ9µmでAMDの第2世代3D V-Cacheに使用され、従来のパッケージングの10倍の帯域幅を実現したと述べました。Applied Materialsは、BesiとのKinexプラットフォームがBroadcomのカスタムAI ASICのためにTSMCで既に量産されており、次世代システムは50nm以下の精度とより高いスループットを目標としているとべました。この性能とコストのメリットの組み合わせにより、HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場は、純粋なHBM受注サイクルが変動する場合でも需要を維持できます。

10ミクロン未満のインターコネクトピッチへの移行

10µm未満へのピッチスケーリングは、マイクロバンプアプローチがその密度範囲に対応できないため、HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場に直接的な技術的優位性をもたらしています。Tokyo Electron Limitedは、57nm未満のミスアライメントでフルウェーハアライメント精度を持つ140nmピッチのハイブリッドボンディングを実証し、装置ロードマップが現在の量産ノードをはるかに超えて進んでいることを示しました。TSMCは2026年北米テクノロジーシンポジウムで、SoICロードマップが現在の6µmピッチから2029年までに4.5µmへ移行することを確認しました。ピッチ縮小の各ステップは、CMP、プラズマ活性化、誘電体堆積、およびオーバーレイ計測の変更を強制するため、装置更新需要はウェーハ量の成長のみに依存しません。この繰り返しの再投資サイクルが、HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場の長期的な需要可視性を強化しています。

フロントエンドウェーハレベルプロセス制御の採用

HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場は、ボンディングステップ自体だけでなく、フロントエンドスタイルのプロセス制御によってますます形成されています。Onto Innovationは、ウェーハが最終スタック完成前に高い価値を持つ場合に破壊分析なしでハイブリッドボンディング界面の1µm程度の微小なボイドを検出できる光音響レーザー超音波検査手法を説明しました。EV Groupは2025年9月にEVG40 D2Wを発売しました。これは300mmウェーハ上の100%ダイオーバーレイ測定と前世代比最大15倍のスループットを持つ、初の専用ダイ・トゥ・ウェーハオーバーレイ計測プラットフォームです。[1]EV Group、「EV Groupがチップレットインテグレーション向けハイブリッドボンディングオーバーレイ制御においてブレークスルーを達成」、evgroup.com HBMの世代が電気的・電力的目標をより厳格に追求するにつれ、ファウンドリおよびメモリメーカーはボンディング界面での変動を吸収する余地が少なくなり、インライン計測、洗浄、およびフィードバックループの優先度が高まっています。このシフトにより、HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場全体の調達パターンが、単一ツールの決定から緊密に連携したプロセスチェーンへと変化しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドボンディングツールの高い資本集約性 | -4.8% | グローバル | 短期(2年以内) |

| パーティクルおよび表面欠陥に対する歩留まり感度 | -3.9% | グローバル | 中期(2〜4年) |

| 超精密ボンディング向け認定サプライヤーベースの限定性 | -3.1% | グローバル | 中期(2〜4年) |

| 超薄型積層ダイにおける熱機械的応力リスク | -2.1% | アジア太平洋地域が中核、先端ロジックはグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドボンディングツールの高い資本集約性

資本集約性は、認定量産ラインが単一のボンダー購入以上のものを必要とするため、HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場の実質的な制約となっています。Applied Materialsは、ハイブリッドボンディングを堆積、CMP、およびプロセス制御にまたがるプロセスチェーンとして位置づけており、ライン認定には複数カテゴリーの高価値装置が必要であることを示しています。SUSS MicroTec SEのXBC300 Gen2プラットフォームは、ウェーハ・トゥ・ウェーハ、集合ダイ・トゥ・ウェーハ、および逐次ダイ・トゥ・ウェーハ機能を1つのシステムに統合していますが、そのモジュール性は低コストのエントリーポイントではなく、より広範な資本プログラムの中に位置しています。顧客はまた、ボンダーの周辺に洗浄、活性化、計測、およびアニーリングのサポートを必要とするため、商業的な歩留まりを達成する前に必要な最低支出が増加します。これにより、HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場における採用は、最も資本力のあるファウンドリ、メモリメーカー、および先端パッケージングオペレーターに集中し続けています。

パーティクルおよび表面欠陥に対する歩留まり感度

歩留まり感度は、微細ピッチにおける単一欠陥がボンド形成を阻害する可能性があるため、HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場の構造的な制約となっています。Cu-Cuハイブリッドボンディングに関するIEEEの研究では、活性化とボンディングの間の時間において、水分吸着、多孔質ボンディング層、および銅クリープが困難な量産不良モードとして強調されました。Lam Research Corporationは、ナノ結晶銅が銅粒子拡散を加速することで低温ボンディングをサポートできると述べており、これは熱バジェットとキュータイムの課題の一部に対処しますが、表面感度を排除するものではありません。Onto Innovationは、顧客が5〜6µmピッチに移行するにつれて、ウェーハ平坦度、CMP均一性、および酸化物洗浄がますます要になると指摘しました。これは、エンド需要が堅調であっても、歩留まり学習がHBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場全体のツール選択とランプタイミングを引き続き形成することを意味します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ボンディングアーキテクチャ別:ウェーハ・トゥ・ウェーハが優位を維持しながらダイ・トゥ・ウェーハが加速

ウェーハ・トゥ・ウェーハは2025年のHBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場シェアの68.32%を占め、確立された半導体アプリケーションにおける強固な量産実績と高いスループットを反映しています。このアーキテクチャは、個々のダイを長いサイクルタイムで配置するのではなく、ウェーハ全体を数秒でボンディングできるため、HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場の大部分を占め続けました。その地位は、3D NAND、CMOSイメージセンサー、およびDRAMでの実証済みの使用によっても支えられており、繰り返し可能な製造ルートを求める顧客の採用リスクを低減しています。2026年5月、imecとEV Groupは、GEMINI FBシステム上で200nmピッチにおいて300mmウェーハ全体にわたって40nm未満のCuパッドオーバーレイ精度を実証し、ウェーハ・トゥ・ウェーハボンディングがより要求の厳しいロジックスタッキング作業に移行できることを示しました。

ダイ・トゥ・ウェーハは、チップレットおよびHBM設計がしばしばフルウェーハペアリングではなく選択的配置を必要とするため、2031年にかけてCAGR 32.68%で成長する見込みです。このアプローチは、ダイサイズが異なる場合、良品ダイの取り扱いが重要な場合、または歩留まり管理によってフルウェーハボンディングが非効率になる場合に特に関連します。CEA-LetiはECTC 2026において1µmピッチでの機能的なダイ・トゥ・ウェーハハイブリッドボンディングを実証し、高密度ヘテロジニアスAIハードウェアの主要な技術的ボトルネックを解消しました。ダイ・トゥ・ダイボンディングは、単一ダイのマッチングが正当化される限られた歩留まりインテグレーションケースで経済性が最も発揮されるため、HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンデング市場においてより小さく選択的な部分にとどまりました。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

ボンディングタイプ別:銅・トゥ・銅がリードし新規インターフェースが牽引力を獲得

銅・トゥ・銅ボンディングは2025年に市場シェアの55.06%を獲得し、先端メモリおよびロジックアプリケーション向けのHBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場における基準プロセスとなっています。Sony、Samsung、TSMC、SK hynix、およびTokyo Electron Limitedにわたる実装のIEEE研究レビューでは、直接Cu-Cuボンディングが10µm未満のピッチをサポートしながら、バンプベースの代替品よりも優れた熱的・電気的性能を提供することが確認されました。この性能上の優位性は、レイヤー数が増加するにつれてインターコネクト密度と熱伝達の管理がより困難になるHBMおよびスタックロジックにおいて重要です。銅・トゥ・パッドおよびメタル・トゥ・パッドルートは、従来のフリップチップからより高度なボンディングフローに移行する顧客向けの過渡的なオプションとして引き続き機能しています。

酸化物・トゥ・酸化物および金属酸化物ハイブリッドボンディングは、誘電体の適合性が不可欠なフォトニクスおよびセンサーインテグレーションへの関心の高まりを反映して、2031年にかけてCAGR 32.61%で成長する見込みです。TSMCのSoIC-XはCuパッドを持つ最適化されたSiCN誘電体を使用しており、imecの200nmピッチ実証も最適化されたCMPフローを持つSiCNを使用しており、誘電体エンジニアリングが既に量産グレードのスケーリングの一部であることを示しています。これにより、ボンディングタイプの開発は、ボンド形成だけでなく、表面処理、CMP均一性、およびオーバーレイ制御と密接に連携し続けています。より多くのヘテロジニアスデバイスがHBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場に参入するにつれて、単純な銅インターフェースと完全な材料スタックの差は縮まり続けるでしょう。

装置タイプ別:ウェーハボンダーが収益をリードし検査ツールが最速成長

ウェーハボンダーは2025年の収益の43.84%を占め、HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場において最大の単一装置カテゴリーとなっています。EV GroupのGEMINI FBはハイブリッドおよびフュージョンボンディングの量産システムとして広く認められており、SUSS MicroTec SEのXBS300およびXBC300 Gen2はウェーハ・トゥ・ウェーハおよびダイ・トゥ・ウェーハプロセスフローにまたがるルートを提供しています。その収益リードは、ボンダーが中核的な資本アイテムであり、認定されたハイブリッドボンディングラインの目に見えるアンカーであるという事実を反映しています。表面処理ツールはボンダーに次ぐ位置にあります。これは、プラズマ活性化、CMP、およびウェット洗浄がプレボンド表面品質と最終歩留まりに直接影響するためです。

検査・計測ツールは2031年にかけてCAGR 32.83%で拡大する見込みであり、HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場において最速成長の装置セグメントとなっています。Applied Materialsは、Opta Quad先端パッケージングCMPツールにおけるリアルタイムウェーハ状態監視を強調しており、プロセス制御が事後処理ではなくツールチェーン全体に組み込まれるようになっていることを示しています。Onto Innovationは2026年3月にDragonfly G5を発売しました。欠陥感度は150nmまで、スループットは前世代比最大5倍であり、大手HBMメーカーがHBM4歩留まりランプのツール・オブ・レコードとして選定しました。このパターンは、HBM ウェーハ・オン・ウーハ(WoW)ハイブリッドボンディング市場がプロセス開発から歩留まり最適化された量産へと移行しており、新しいピッチノードごとに検査強度が高まっていることを示しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

インテグレーションレベル別:3Dインテグレーションが収益を支えチップレット形式が拡大

3Dインテグレーションは2025年に市場シェアの62.48%を占め、HBM ウェーハ・オン・ウェーハ(WoW)ハイリッドボンディング市場において最大のインテグレーション層であり続けました。これは、フェイス・トゥ・フェイスのダイスタッキングがイメージセンサー、3D NAND、および初期のDRAMユースケースで既に商業的な牽引力を持っていたためです。AMDの第2世代3D V-CacheはTSMCのSoIC技術を使用して9µmピッチで5nmロジック上に7nm SRAMをスタックしており、より大規模な3D採用の実用的な証明となっています。この例は、ハイブリッドボンディングがパイロット作業に限定されるのではなく、既に商業的な性能向上をサポートしていることを示しているため重要です。2.5Dセグメントは、インターポーザーサイズが大きくなり、CoWoSやSoIC-Pなどの先端パッケージングスキームがハイブリッドボンディング互換の準備と計測に依存する複数のプロセスステップを必要とするにつれて、引き続き拡大しています。

チップレットインテグレーションは2031年にかけてCAGR 32.58%で成長する見込みであり、HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場において最速成長のインテグレーション形式となっています香港科技大学は、チップレットベースの3Dアクセラレーター設計がモノリシック代替品と比較して繰り返しエンジニアリングコストを38.09%削減し、ハイパースケーラー顧客を超えた経済的魅力を広げることを発見しました。このコストロジックは、フルモノリシック先端ノード設計が依然として高価なコンピューティング、ネットワーキング、および自動車プログラムにわたって関連しています。チップ設計がより分散化されるにつれて、チップレット形式はHBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場に新たな装置需要を引き続き引き込むでしょう。

エンドユーザー産業別:ファウンドリが収益を支えOSATが最速成長

半導体ファウンドリは2025年のエンドユーザー収益の58.47%を占め、SoICプラットフォームを通じた商業的なウェーハ・オン・ウェーハハイブリッドボンディングにおけるTSMCの中心的な役割を反映しています。ファウンドリは深いプロセスインテグレーション、顧客集中、およびHBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場における長い認定サクルに必要なバランスシートを兼ね備えているため、そのシェアは高いままでした。Samsungも独自の装置エコシステムを通じて内部ハイブリッドボンディング能力を構築しており、大手メモリメーカーがHBM4Eおよびそれ以降のノードに向けてWoWプロセス開発をより厳密に管理したいと考えていることを示しています。インテグレーテッドデバイスメーカーは、IntelのFoveros Directが10µmピッチで直接銅ボンディングを使用し、CHIPS法の資金が米国の複数の拠点でパッケージング関連投資を支援しているため、引き続き重要な存在です。

OSATは2031年にかけてCAGR 32.87%で成長する見込みであり、HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場において最速成長のエンドユーザーセグメントとなっています。その拡大は、ファウンドリ顧客がフロントエンドグレードのプロセスステップを先端パッケージング環境に移行させるという構造的なシフトに結びついています。Hanwha Semitechは2026年4月にプラズマ活性化、洗浄、およびボンディングモジュールを備えたSHB2 Nanoクラスターをsk hynixに供給し、OSAT型ペレーションが認定に必要とする統合されたターンキー装置の種類を実証しました。研究機関および内製R&Dラインの残りのエンドユーザーベースは収益面では小さいままですが、パイロットラインがHBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場における将来のツール・オブ・レコードの決定を形成することが多いため、引き続き重要です。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

アプリケーション別:メモリおよびストレージがリードしコンピューティングおよびロジックが上回る

メモリおよびストレージは2025年のアプリケーション収益の47.19%を占め、HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場の中心にとどまりました。このリードは、ここで取り上げるプロセスおよび装置の主要な商業的ユースケースであるHBMウェーハスタッキングから生まれました。Samsungは、ハイブリッド銅ボンディングがマイクロバンプHBMと比較して熱抵抗を22.8%低減し、スタック総高さを15%以上削減したと報告しており、このセグメントで熱的・フォームファクターの向上がいかに重要かを説明しています。SK hynixもハイブリッドボンドHBMスタック開発の進展を確認しており、メモリメーカーが認定からより広範な展開へと着実に移行しているという見方を支持しています。

コンピューティングおよびロジックは2031年にかけてCAGR 33.08%で成長する見込みであり、HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場において最速成長のアプリケーションとなっています。ISSCC 2026では、2.5Tb/s/mm²の3Dネットワーク・オン・チップ帯域幅と12.1TOPS/mm²の性能密度を持つハイブリッドボンドされた56コアDNNプロセッサが発表され、高密度垂直インテグレーションによって達成可能なコンピューティング向上の規模が実証されました。SEMIは、コパッケージドオプティクスおよびヘテロジニアスチップレットインテグレーションを先端パッケージングの新興分野として特定しており、HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場におけるフォトニック・エレクトロニック組み合わせ全体でのハイブリッドボンディングの将来需要を支持しています。[2]SEMI、「ハイエンド性能パッケージング(2.5Dおよび3D)とコパッケージドオプティクスの現状」、semi.org センシングおよびインターフェース、コネクティビティおよびコミュニケーション、ならびにフォトニクスおよび光インターコネクトは2025年には小規模にとどまりましたが、コパッケージドオプティクスプログラムが2026年以降より広範な展開に入るにつれて、長期的な機会を引き続き代表しています。

地域分析

アジア太平洋地域は2025年に83.61%のシェアを占め、HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場の明確な中心地となっています。韓国にSamsung ElectronicsとSK hynixが、台湾にTSMCのSoICプラットフォームが、そして日本が装置開発と材料供給の主要拠点であるため、この地域がリードしています。[3]TSMC、「TSMC SoIC」、3dfabric.tsmc.com この集中により、HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場は、既に先端ノードスケールで操業しているメモリメーカー、ファウンドリ、および装置ベンダーのコンパクトなグループと密接に結びついています。Tokyo Electron Limitedは2025年10月に、2025年平均為替レートを力として使用した330 ミリオン 米ドルの投資を発表し、九州に新しい先端パッケージング装置開発ハブを建設します。中国もボンディング関連装置において国内代替品を構築しており、輸出規制がサプライチェーンを再形成し、地域の能力開発を促進していることを反映しています。

北米は2031年にかけてCAGR 33.02%を達成する見込みであり、そのHBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場規模は他のどの地域よりも速く拡大する見通しです。主なドライバーは、先端パッケージングおよび国内半導体製造へのCHIPS法に基づく投資です。IntelはFoveros Directハイブリッドボンディングに関連するプログラムを含む、アリゾナ州、ニューメキシコ州、オハイオ州、およびオレゴン州の拠点を支援するために78.6 ビリオン 米ドルのCHIPS法資金援助を確定しました。TSMCのアリゾナ拡張も、AIの顧客が国内サプライチェーン内での先端パッケージングキャパシティをますます求めているため、地域の事例を支持しています。ヨーロッパはシェアでは小さいままですが、ベルギーのimec、ドイツのSUSS MicroTec SE、オランダのBesi、およびフランスのCEA-Letiを通じて戦略的に重要であり続けています。

南米ならびに中東・アフリカは、この装置クラスの先端半導体製造インフラが欠如しているため、2025年にはごくわずかなポジションしか占めていませんでした。HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場におけるこれらの地域の役割は、一次生産や研究活動よりもサービスカバレッジと流通サポートに限定される可能性が高いです。これは、これらの地域からの意味のある投資需要が2026年から2031年の期間内に生じることは期待されないことを意味します。

競合環境

HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場は、ウェーハボンダーレベルでは中程度に集中しており、EV GroupとSUSS MicroTec SEがウェーハ・トゥ・ウェーハシステムの主要サプライヤーであり、Applied MaterialsとBesiのKinexプラットフォームが主要なメモリおよびファウンドリ顧客向けのダイ・トゥ・ウェーハ構成をリードしています。この構造は、装置スタック全体ではなく、特定のツールカテゴリー内で競争上の支配力が最も強いことを意味します。Applied Materialsは2025年4月にBesiの株式9%を取得し、Kinexの共同開発契約を延長することでこの地位を強化し、フロントエンドプロセス能力を先端ダイ配置およびボンディング精度とより密接に結びつけました。この動きは、顧客が別々のベンダーからの切り離されたツールセットではなく、統合されたプロセス関係をますます求めているため重要です。したがって、HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市は、単一のプロセスステップだけでなく、完全な認定フローを固定できるサプライヤーを優遇します。

Tokyo Electron Limitedは、既存の洗浄およびCMPの強みをハイブリッドボンディング、アライメント、および計測開発と組み合わせることで、より広範なプロセスパートナーとして自社を位置づけています。57nm未満のミスアライメントで140nmピッチのハイブリッドボンディングを実証し、インサイチュボンド伝播測定およびオーバーレイ登録における特許活動とともに、歩留まりクリティカルなワークフローのより多くを制御しようとする試みを示しています。検査・計測において、顧客がHBM4ランプに備えるにつれて、ツール・オブ・レコードのポジションをめぐる競争が激化しています。Onto InnovationはDragonfly G5および関連するAIベースの分析でその地位を強化し、KLA CorporationはCIRCL-APを先端パッケージング検査・計測内に引き続き位置づけています。これらの動きは、ソフトウェアに支援された歩留まり学習が、単なるハードウェアのアドオンではなく、HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場における競争レイヤーになりつつあることを示しています。

ホワイトスペースの機会は、自動欠陥分類と、活性化から最終ボンディングまでのキュータイム感度を低減できるクラスター統合アニーリングに残っています。SUSS MicroTec SEは、ダイ・トゥ・ウェーハ能力と専用表面処理クラスターを含む、より広範なエンド・トゥ・エンドのハイブリッドボンディングポートフォリオを完成させることでその地位を拡大しました。[4]SUSS MicroTec、「SUSSがXBC300 Gen2 D2Wプラットフォームを発表」、suss.com 一方、EV GroupはGEMINIおよびEVG40プラットフォームを通じてオーバーレイ性能と量産準備を推進し続けており、ウェーハレベルボンディングにおける強固な地位を守るのに役立っています。韓国と中国の地域的な挑戦者は時間とともに圧力を高める可能性がありますが、現在のHBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場は依然して、確立されたプロセス信頼性、顧客認定の実績、および量産での精度スケーリング能力を持つサプライヤーを優遇しています。

HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング産業リーダー

EV Group

Applied Materials, Inc.

SUSS MicroTec SE

BE Semiconductor Industries N.V.

ASMPT Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Applied Materialsは、HBM、チップレット、およびハイブリッドボンディングアプリケーション向けの半導体製造システムのラインナップを発表しました。これには、ウェーハ内均一性と総厚さ変動制御の向上のためのリアルタイムウェーハ状態監視を備えたOpta Quad先端パッケージングCMPツール、および厚く反ったサブストレートと混合材料HBMスタックの測定のためのVeritySEM 7AP電子ビームプロセス制御システムが含まれます。

- 2026年6月:SUSS MicroTec SEの株式が初めてMDAXインデックスに組み入れられました。これは、拡張されたハイブリッドボンディング製品ポートフォリオと5〜10件の評価エンゲージメントにわたる成長する顧客パイプランを背景とした同社の市場時価総額の増大を反映しています。

- 2026年5月:imecとEV Groupは、2026年IEEE電子部品・技術会議で発表された、300mmウェーハ全体にわたってポストボンドCuパッドオーバーレイが40nm未満の200nm Cuインターコネクトピッチでのウェーハ・トゥ・ウェーハハイブリッドボンディングを実証しました。このプロセスはSiCN誘電体とEV GroupのGEMINI FBシステム上での最適化されたCMPステップを使用し、imecのCMOS 2.0パラダイムの下でのロジック・トゥ・ロジックスタッキングの技術ベースラインを確立しました。

- 2026年5月:CEA-Letiは、ECTC 2026で発表された、スルー酸化物ビア(TOV)および高密度スルーシリコンビア(HD TSV)インテグレーションを使用した1µmピッチでの機能的なダイ・トゥ・ウェーハハイブリッドボンディングテストビークルを実証しました。この進歩は、現在の5〜10µmピッチ構成が維持できる以上に単位面積あたりの帯域幅を増加させる必要があるヘテロジニアスAIハードウェアの主要なボトルネックを解消します。

グローバルHBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場レポートのスコープ

HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場は、高帯域幅メモリ(HBM)アプリケーションに使用されるウェーハ・オン・ウェーハハイブリッドボンディング技術の開発、生産、および採用を対象としています。市場スコープには、半導体メーカー、ファウンドリ、アウトソーシング半導体組立・テストプロバイダー、およびメモリデバイスメーカーがHBMデバイスの高密度インターコネクト、性能向上、および先端パッケージングを実現するために使用するボンディング装置、材料、プロセス技術、おび関連インテグレーションソリューションが含まれます。

HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング市場レポートは、ボンディングアーキテクチャ(ウェーハ・トゥ・ウェーハ、ダイ・トゥ・ウェーハ、およびダイ・トゥ・ダイ)、ボンディングタイプ(銅・トゥ・銅、銅・トゥ・パッドおよびメタル・トゥ・パッド、ならびに酸化物・トゥ・酸化物および金属酸化物ハイブリッドボンディング)、装置タイプ(ウェーハボンダー、表面処理ツール、検査・計測ツール、ならびに洗浄およびCMPシステム)、インテグレーションレベル(2.5Dインテグレーション、3Dインテグレーション、およびチップレットインテグレーション)、エンドユーザー産業(半導体ファウンドリ、OSAT、インテグレーテッドデバイスメーカー、およびその他のエンドユーザー産業)、アプリケーション(メモリおよびストレージ、コンピューティングおよびロジック、センシングおよびインターフェース、コネクティビティおよびコミュニケーション、ならびにフォトニクスおよび光インターコネクト)、ならびに地域(北米、ヨーロッパ、アジア太平洋、南米、ならびに中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ウェーハ・トゥ・ウェーハ |

| ダイ・トゥ・ウェーハ |

| ダイ・トゥ・ダイ |

| 銅・トゥ・銅 |

| 銅・トゥ・パッドおよびメタル・トゥ・パッド |

| 酸化物・トゥ・酸化物および金属酸化物ハイブリッドボンディング |

| ウェーハボンダー |

| 表面処理ツール |

| 検査・計測ツール |

| 洗浄およびCMPシステム |

| 2.5Dインテグレーション |

| 3Dインテグレーション |

| チップレットインテグレーション |

| 半導体ファウンドリ |

| OSAT |

| インテグレーテッドデバイスメーカー |

| その他のエンドユーザー産業 |

| メモリおよびストレージ |

| コンピューティングおよびロジック |

| センシングおよびインターフェース |

| コネクティビティおよびコミュニケーション |

| フォトニクスおよび光インターコネクト |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日 | |

| 韓国 | |

| 台湾 | |

| インド | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| ボンディングアーキテクチャ別 | ウェーハ・トゥ・ウェーハ | |

| ダイ・トゥ・ウェーハ | ||

| ダイ・トゥ・ダイ | ||

| ボンディングタイプ別 | 銅・トゥ・銅 | |

| 銅・トゥ・パッドおよびメタル・トゥ・パッド | ||

| 酸化物・トゥ・酸化物および金属酸化物ハイブリッドボンディング | ||

| 装置タイプ別 | ウェーハボンダー | |

| 表面処理ツール | ||

| 検査・計測ツール | ||

| 洗浄およびCMPシステム | ||

| インテグレーションレベル別 | 2.5Dインテグレーション | |

| 3Dインテグレーション | ||

| チップレットインテグレーション | ||

| エンドユーザー産業別 | 半導体ファウンドリ | |

| OSAT | ||

| インテグレーテッドデバイスメーカー | ||

| その他のエンドユーザー産業 | ||

| アプリケーション別 | メモリおよびストレージ | |

| コンピューティングおよびロジック | ||

| センシングおよびインターフェース | ||

| コネクティビティおよびコミュニケーション | ||

| フォトニクスおよび光インターコネクト | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

HBM ウェーハ・オン・ウェーハ(WoW)ハイブリッドボンディング分野の現在および予測される価値は?

2025年に0.39 ビリオン 米ドルであり、2031年までに2.06 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 32.21%で成長します。

HBMアプリケーションにおけるウェーハ・オン・ウェーハハイブリッドボンディングの採用を促進しているものは何ですか?

主なドライバーは、AIアクセラレーター向けのより高いHBMスタック数への移行であり、より微細なピッチ、より低い熱抵抗、および削減されたスタック高さが、古いマイクロバンプアプローチよりも重要です。

この分野で収益創出をリードしている地域はどこですか?

アジア太平洋地域は2025年に83.61%のシェアでリードしました。これは、主要なHBMメモリサプライヤー、TSMCのSoICプラットフォーム、および強力な先端パッケージング装置ベースを兼ね備えているためです。

メモリおよびストレージの次に急成長しているアプリケーションはどれですか?

コンピューティングおよびロジックが最速成長のアプリケーションであり、3Dキャッシュ、AI推論チップ、および高密度ロジックスタッキングに牽引されて、2031年にかけてCAGR 33.08%が見込まれています。

検査・計測ツールが重要性を増している理由は何ですか?

ピッチが5〜6µm以下に移行するにつれて、歩留まりはパーティクル、ウェーハ平坦度、CMP均一性、および酸化物洗浄に対して非常に敏感になり、インライン欠陥検出およびオーバーレイ制御の需要が高まります。

最も急速に拡大しているエンドユーザーグループはどれですか?

OSATは2031年にかけてCAGR 32.87%で成長する見込みです。これは、先端パッケージングの顧客がより多くのフロントエンドグレードのハイブリッドボンディングステップをアウトソーシングパッケージング環境に移行させているためです。

最終更新日: