HBM スルーシリコンビア(TSV)技術および装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

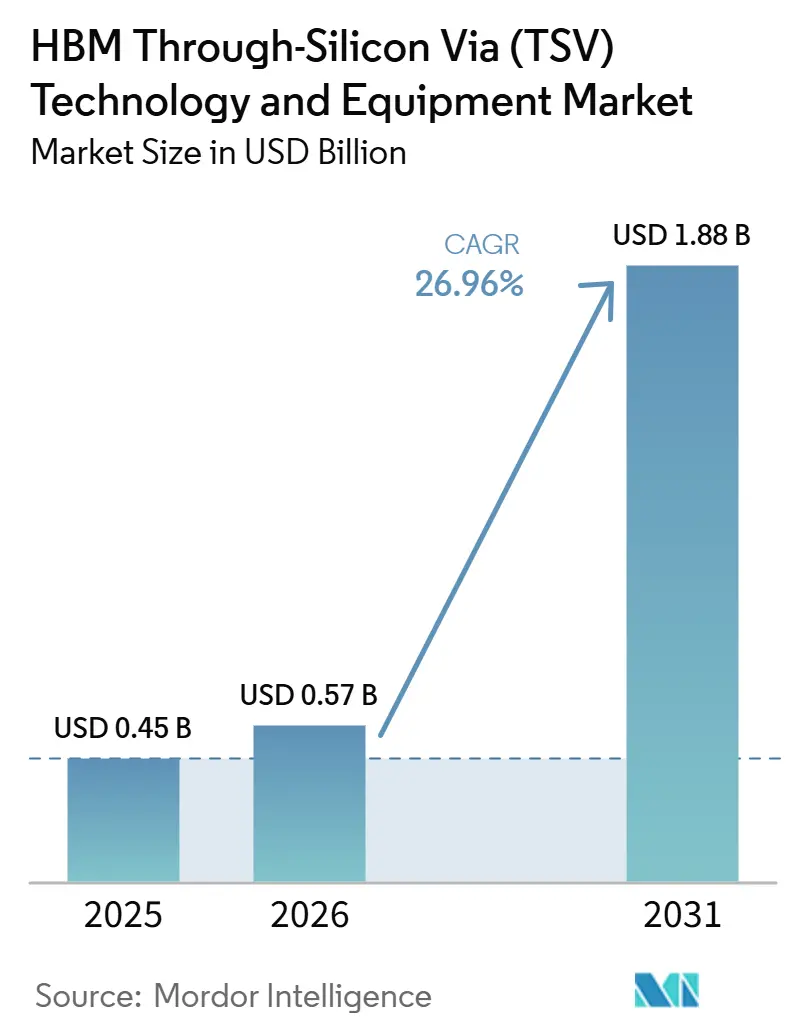

| 市場規模 (2026) | 0.57 十億米ドル |

| 市場規模 (2031) | 1.88 十億米ドル |

| 成長率 (2026 - 2031) | 26.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHBM スルーシリコンビア(TSV)技術および装置市場分析

HBM スルーシリコンビア(TSV)技術および装置市場規模は、2025年の0.45 ビリオン 米ドルから2026年には0.57 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 26.96%で成長して2031年には1.88 ビリオン 米ドルに達する見込みです。HBM スルーシリコンビア(TSV)技術および装置市場は、スタック数の増加、ピッチの縮小、高速データ転送が安定した垂直インターコネクト性能に依存するようになったことで、パッケージング能力がメモリ計と同等に重要視される段階へと移行しています。需要はパッケージあたりの帯域幅をより多く必要とするAIハードウェアプログラムによって牽引されており、供給面では最も難易度の高いプロセスステップをすでに掌握している少数のメモリメーカー、装置ベンダー、パッケージング専業企業によって形成されています。HBM スルーシリコンビア(TSV)技術および装置市場では、材料が同じペースでスケールアップする前に、エッチング、ボンディング、めっき、薄化、検査、プロセス制御システムへの依存が続くため、設備投資が依然として装置に集中しています。競争上のポジショニングは、ベンダーが現行のサーモコンプレッションフローと次世代ハイブリッドボンディング採用の両方をサポートできるかどうかに左右されるようになっており、スタックアーキテクチャが変化した際に顧客が装置投資を無駄にしたくないためです。これにより、HBM スルーシリコンビア(TSV)技術および装置市場は成長の余地を保ちつつも、特に設備投資、認定期間、ボンディングロードマップが同一生産ラインにわたって合し続けなければならない局面では、実行リスクが高い状態が続いています。

レポートの主要ポイント

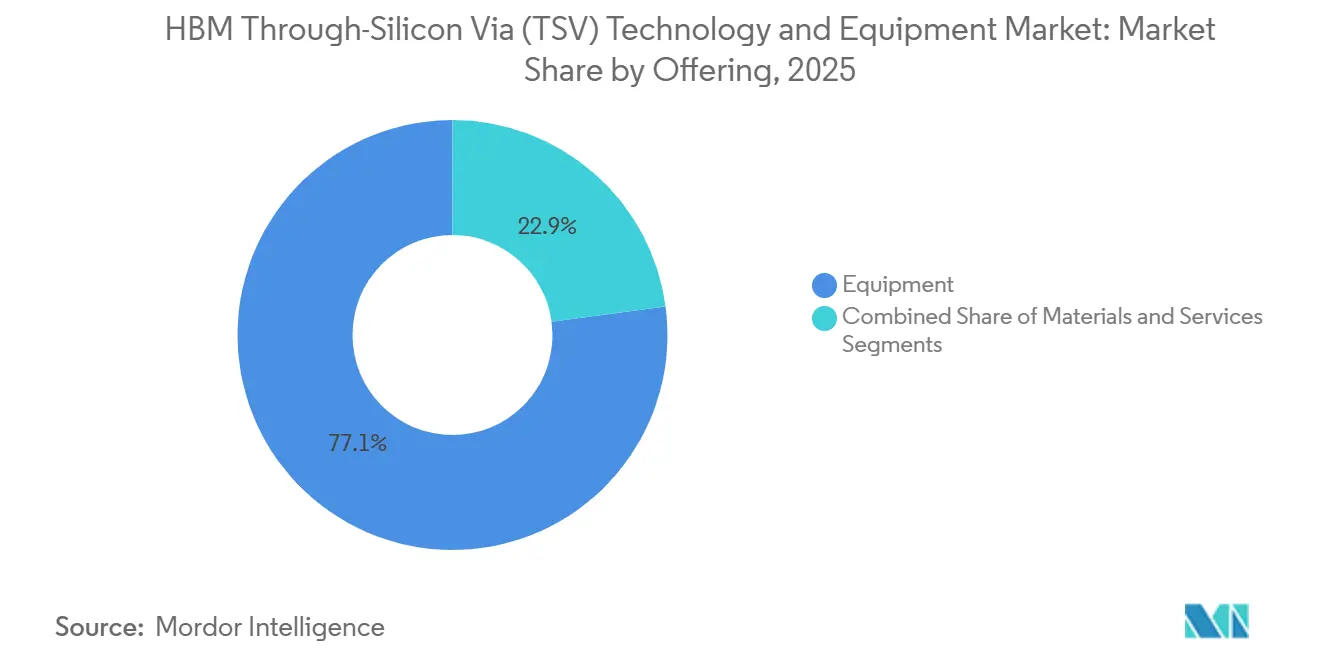

- 提供品目別では、装置が2025年の収益の77.12%を占め、材料は2031年にかけてCAGR 27.56%で拡大する見込みです。

- TSVプロセスタイプ別では、ビアミドルが2025年の収益の62.52%を占め、ビアミドルは2031年にかけてCAGR 27.51%で拡大する見込みです。

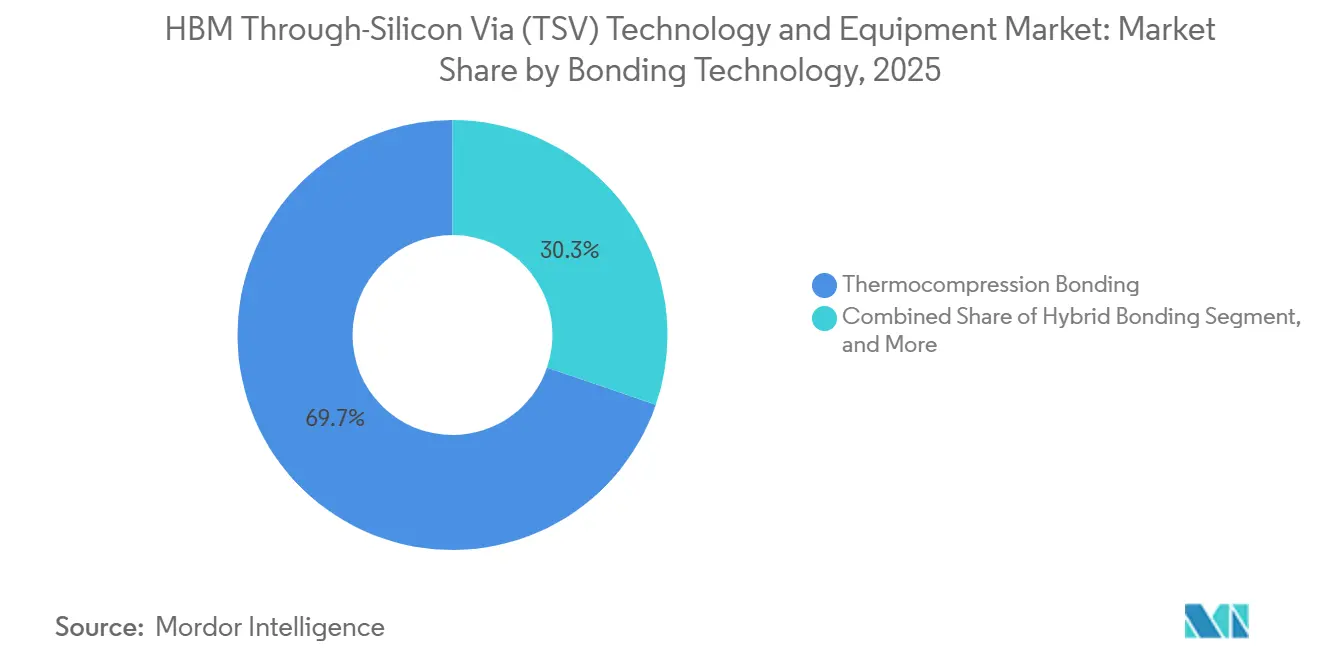

- ボンディング技術別では、サーモコンプレッションボンディングが2025年の収益の69.74%を占め、ハイブリッドボンディングは2031年にかけてCAGR 27.76%で拡大する見込みです。

- アプリケーション別では、高帯域幅メモリが2025年の収益の47.96%を占め、AIアクセラレーターは2031年にかけてCAGR 28.16%で拡大する見込みです。

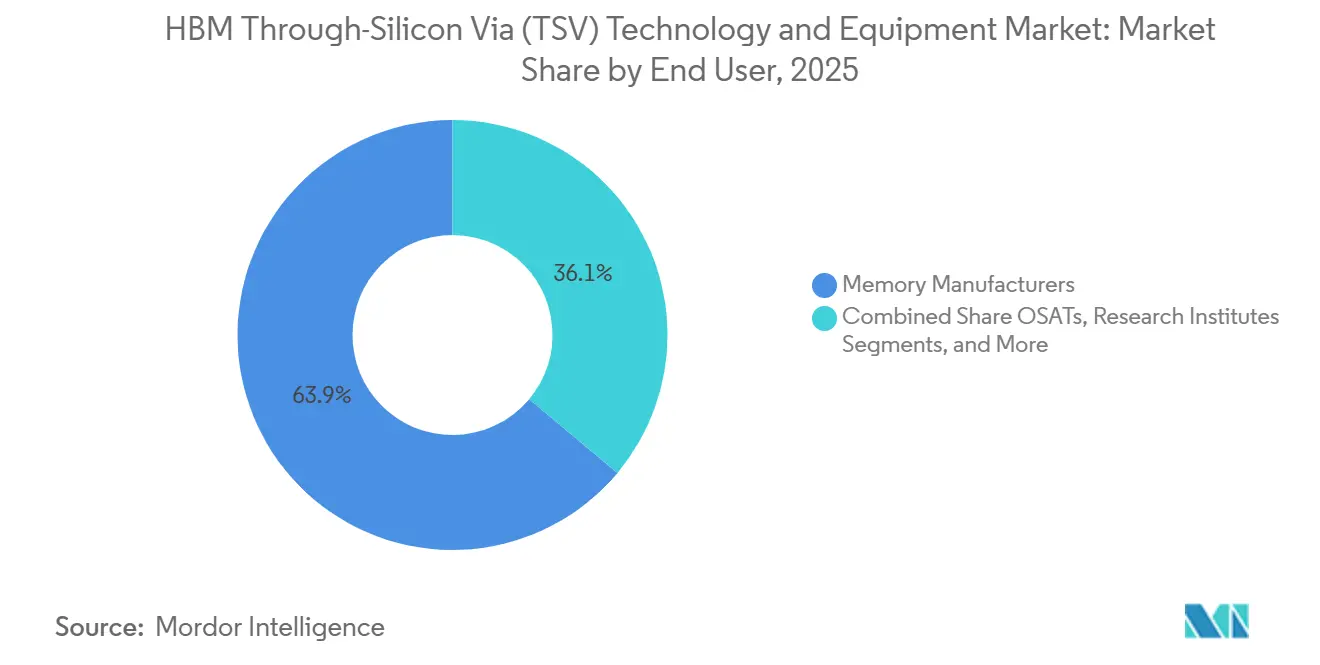

- エンドユーザー別では、メモリメーカーが2025年の収益の63.91%を占め、ファウンドリーは2031年にかけてCAGR 27.71%で拡大する見込みです。

- ウェーハサイズ別では、300mmが2025年の収益の94.23%を占め、300mmは2031年にかけてCAGR 27.53%で拡大する見込みです。

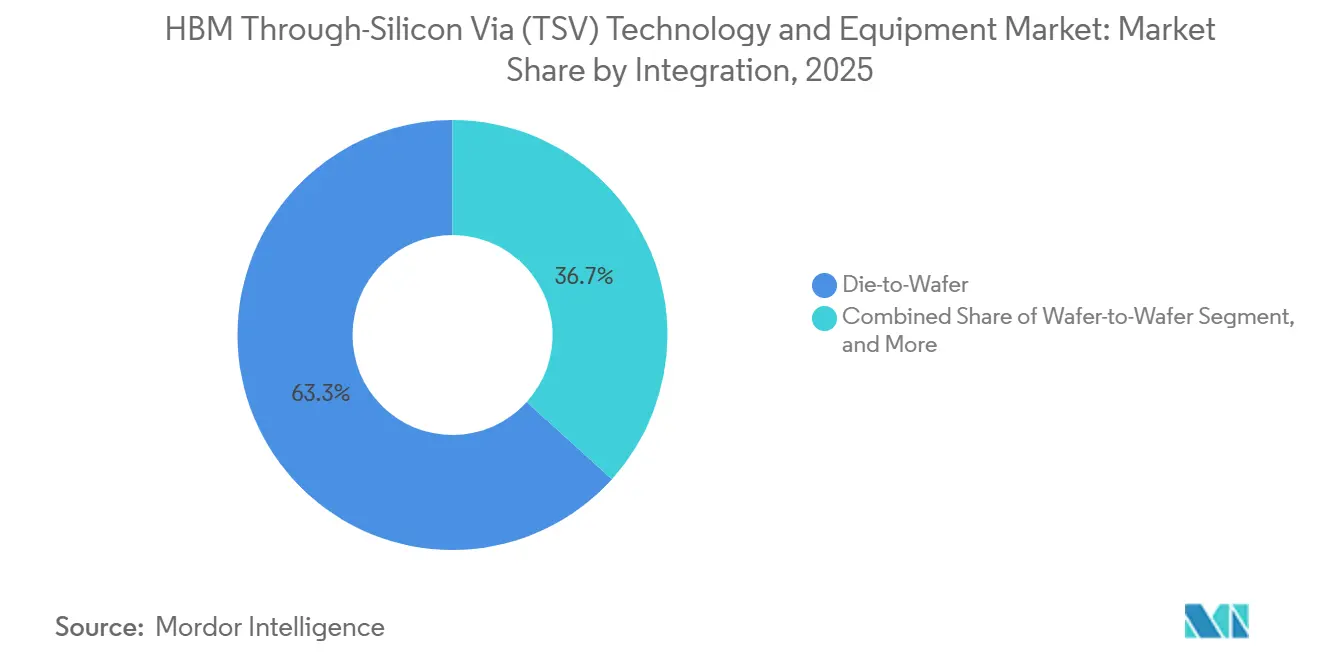

- インテグレーション別では、ダイ・トゥ・ウェーハ2025年の収益の63.29%を占め、ダイ・トゥ・ダイは2031年にかけてCAGR 27.56%で拡大する見込みです。

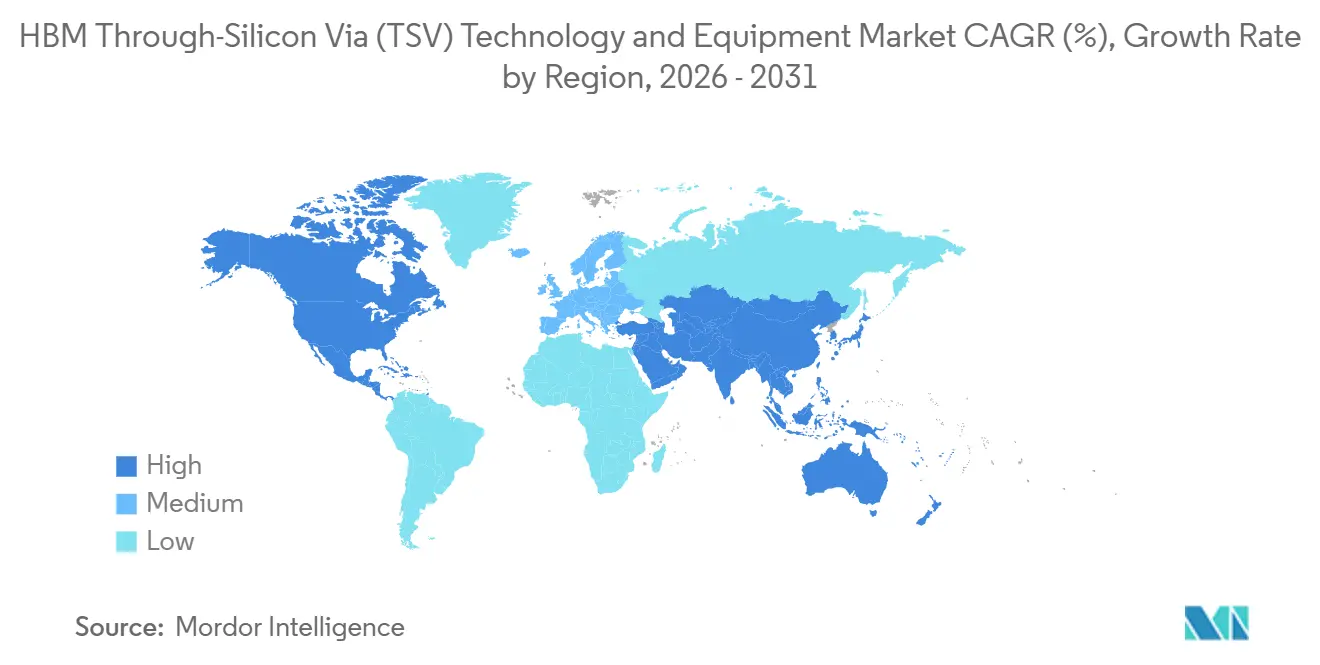

- 地域別では、アジア太平洋地域が2025年のHBM スルーシリコンビア(TSV)技術および装置市場シェアの77.83%を占め、アジア太平洋地域は2031年にかけてCAGR 27.94%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルHBM スルーシリコンビア(TSV)技術および装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIアクセラレーターHBMスタック密度の拡大 | +8.5% | グローバル、北米の需要センターとアジア太平洋の供給ハブで最も強い | 短期(2年以内) |

| HBM4以降におけるマイクロバンプからハイブリッドボンディングへの移行 | +5.2% | アジア太平洋中心、台湾および欧州への波及あり | 中期(2〜4年) |

| ファウンドリーおよびOSATによる先端パッケージング能力の増強 | +4.8% | アジア太平洋中心、北米が二次的 | 短期(2年以内)から中期(2〜4年) |

| 先端パッケージング構築に向けた国内半導体補助金 | +3.1% | 北米、アジア太平洋、欧州 | 中期(2〜4年 |

| 高アスペクト比TSVエッチングおよびフィルにおける歩留まり学習曲線 | +2.4% | グローバル、韓国、台湾、米国に集中 | 中期(2〜4年)から長期(4年以上) |

| リアルタイム計測とインライン・プロセス制御の採用 | +1.8% | グローバル、韓国および米国で早期の成果 | 短期(2年以内)から中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIアクセラレーターHBMスタック密度の拡大

主要なAIコンピューティングプログラムはすべてHBMに依存しており、TSV性能は先端アクセラレーターパッケージの直接的な供給制約となっています。HBM4ロードマップはピンあたり12〜16Gbps、スタックあたり1.5〜2.0TB/sの帯域幅、16層スタッキングによる最大128GBを目標としており、ビアミドルインテグレーション、エッチング制御、スタッキング歩留まりへの圧力が続いています。Samsung Electronicsは2026年6月に商用HBM4メモリを出荷したことを確認しており、次の生産サイクルがすでに顧客への実供給段階に移行していることを示しています。[1]Samsung Electronics Co., Ltd.、「Samsung Ships Industry-First Commercial HBM4 With Ultimate Performance for AI Computing」、Samsung Global Newsroom、news.samsung.com スタック高さが増すにつれ、HBM スルーシリコンビア(TSV)技術および装置市場は、各層にわたってより薄いダイ、より厳密なアライメント、よりクリーンな銅フィル、より再現性の高いボンディングウィンドウをサポートしなければなりません。そのため、TSVまたはボンディング段階での歩留まり目標の未達が単一プロセスステップではなくメモリスタック全体の出力を遅らせる可能性があることから、設備投資は依然として装置に前倒しで集中しています。結果として、HBM スルーシリコンビア(TSV)技術および装置市場はAI需要に連動して成長していますが、それは以前のHBM世代よりも厳しい製造条件のもとで実現されています。

HBM4以降におけるマイクロバンプからハイブリッドボンディングへの移行

マイクロバンプベースのインターコネクトからハイブリッドボンディングへの移行は、フル量産採用が標準となる前の段階でも、ベンダーが次の装置サイクルを計画する方法を変えています。2025年にElectronicsに掲載されたレビューでは、Cu-Cuハイブリッドボンディングがより細かいピッチでのI/O抵抗およびキャパシタンスを改善しながら、MR-MUFと比較して接合部の熱抵抗を20%低減できることが報告されました。[2]Misato Matsumoto et al.、「Thermal Issues Related to Hybrid Bonding of 3D-Stacked High Bandwidth Memory, A Comprehensive Review」、Electronics、mdpi.com Samsung Electronicsは2026年6月に、16層HBM4Eからハイブリッドカッパーボンディングを採用し、さらにHBM5へと進む計画を表明しており、タイミングが顧客プログラムによって段階的であっても、装置ベースに明確な方向性を与えています。ImecとEV Groupも2026年5月に200nm Cuインターコネクトピッチでのウェーハ・トゥ・ウェーハ・ハイブリッドボンディングを実証しており、技術的な道筋が非常に細かいインターコネクト密度に向けて進んでいることを確認しています。HBM スルーシリコンビア(TSV)技術および装置市場にとって、これはサーモコンプレッションツールが現在も不可欠である一方、ハイブリッドボンディングツール、表面処理システム、関連材料が認定とライン計画を進めるという二速の需要パターンを生み出しています。早期の認定スロットを獲得したサプライヤーが大量生産ランプが始まるずっとに将来のプロセス標準に影響を与えられるため、このオーバーラップは重要です。

ファウンドリーおよびOSATによる先端パッケージング能力の増強

先端パッケージングの拡大は、HBM スルーシリコンビア(TSV)技術および装置市場の顧客基盤を従来のメモリメーカーグループを超えて広げています。Applied Materialsは2026年6月に、2020年から2024年にかけて3倍以上に成長した後、2026年のパッケージング収益が20億米ドルを超えて50%以上成長すると見込んでいると述べており、パッケージングチェーン全体の顧客が同時に支出を増やしていることを示しています。米国のCHIPSパッケージングプログラムとSK hynixのインディアナプロジェクトは、新たな建設が既存の東アジア生産拠点に限定されなくなったことを示しています。[3]米国国立標準技術研究所、「米国商務省、次世代米国半導体先端パッケージングを支援するための14億米ドルの最終受賞を発表」、NIST、nist.gov これは、ファウンドリーとOSATがヘテロジニアスコンピューティング設計における先端パッケージアセンブリ、インターコネクトインテグレーション、プロセスオーナーシップにおいてより大きな役割を担うようになっているため重要です。その役割が拡大するにつれ、HBM スルーシリコンビア(TSV)技術および装置市場はエッチング、ボンディング、計測、プロセスサポートツールのより広い購買層を獲得します。また、メモリメーカーがスタック歩留まりを最適化する一方、ファウンドリーとOSATは混合ダイ、チップレット、パッケージレベルのインテグレーションモデルもサポートしなければならないため、将来の調達サイクルがより多様な顧客要件によって形成されることも意味します。

先端パッケージング構築に向けた国内半導体補助金

公的資金は、民間経済だけでは正当化が難しいパッケージング能力の構築コストを低減するため、HBM スルーシリコンビア(TSV)技術および装置市場の直接的な支援メカニズムとなっています。米国商務省は2025年1月に、NatcastへのCHIPS国家先端パッケージング製造プログラム賞として11億米ドル、Absolics、Applied Materials、アリゾナ州立大学への3億米ドルを含む合計14億米ドルを確定しました。同プログラムの枠組みには、SK hynixのインディアナ先端パッケージングプロジェクトへの最大4億5,800万米ドルの支援も含まれており、公的資金が将来のHBMパッケージング能力に直接結びついています。韓国の産業通商資源部は、HBM生産がすでに集中している生産基盤を強化するため、TSV、再配線層、インターポーザー能力のアップグレードへの支援として495億ウォン(3,281万米ドル)を投じた2026年先端パッケージングインフラプログラムを開始しました。これらのプログラムが重要なのは、建物に資金を提供するだけでなく、装置発注のペース、ベンダーの適格性、プロセスのローカライゼーション、新たな能力が商業的に有用になる順序を形成するためです。実際には、国家支援のパッケージング計画がエンドマーケットの量が完全に追いつく前に装置需要を加速させる場合、HBM スルーシリコンア(TSV)技術および装置市場が恩恵を受けます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンドツーエンドTSVツールチェーンの高い設備投資 | -4.2% | グローバル、グリーンフィールドパッケージング建設が初期段階にある北米および欧州で最も深刻 | 短期(2年以内)から中期(2〜4年) |

| 熱応力とキープアウトゾーン設計上の制約 | -2.8% | グローバル、アスペクト比10:1を超える高密度ビアアレイで最も深刻 | 中期(2〜4年) |

| 高密度ビアフィルおよびリビールステップにおける歩留まり損失リスク | -2.1% | グローバル、HBM量産が最も多い韓国および台湾に集中 | 短期(2年以内) |

| マルチベンダーHBMサプライチェーンにわたるツール認定の複雑さ | -1.5% | グローバル、マルチソースHBM供給契約で最も高い | 中期(2〜4年)から長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エンドツーエンドTSVツールチェーンの高い設備投資

HBMグレードのラインには単一のボトルネックマシンではなく、先端ツールの完全なセットが必要なため、HBM スルーシリコンビア(TSV)技術および装置市場への参は依然として困難です。Applied Materialsの2026年6月のローンチはTSVリビール、銅めっき、誘電体堆積、先端検査をカバーしており、ラインが競争力を持つ前にいかに多くのプロセス層を同時に資金調達しなければならないかを示しています。EV GroupとSUSS MicroTecも2025年および2026年にボンディングおよびダイ・トゥ・ウェーハプラットフォームの拡張を続けており、現代のHBMアセンブリをサポートしたい場合は狭いツールフットプリントに頼ることができないことを強調しています。この広範な要件により、ライン全体の支出は少数のメモリメーカー、ファウンドリー、トップティアのパッケージング専業企業のみが自信を持って管理できる水準に押し上げられます。また、ハイブリッドボンディングが認定から大規模生産にどれだけ早く移行するかが完全に明確になる前に顧客が資本を投入しなければならないため、タイミングも難しくなります。抑制要因は投資額の大きさだけでなく、次のHBM世代に向けて誤ったツールの組み合わせに資金を投じるリスクでもあります。

熱応力とキープアウトゾーン設計上の制約

TSV構造は非常に異なる膨張挙動を持つ銅とシリコンを非常に密なメモリスタック内に配置するため、熱応力は依然として実際の制限要因です。ハイブリッドボンディングに関する2025年のElectronicsレビューでは、スタック高さが増しインターコネクトピッチが縮小するにつれて熱管理がより要求されるようになることが強調されており、これは12層および16層設計に向けて進むHBMロードマップに直接関連しています。実際には、設計者はより高いビア密度を追求する際に、近傍のアクティブ回路を保護し、パッケージの反りを管理し、より薄いダイ全体の熱経路を制御しなければなりません。プロセスエンジニアとデバイス設計者が機械的および電気的問題を順番にではなく同時に解決しなければならないため、これらの制約は認定を遅らせます。周囲のダイレイアウトがより高いインターコネクト密度をサポートできない場合、熱応力がより高い密度の有用な価値を低下させる可能性があるため、この問題はHBM スルーシリコンビア(TSV)技術および装置市場にとって重要です。その結果、スタック性能の一部の向上は、ボンディング、材料、設計ルールが同時に改善された場合にのみ実現する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供品目別:装置の優位性が材料の変曲点を覆い隠す

装置は2025年の収益の77.12%を占め、エッチング、フィル、薄化、ボンディング、検査を生産フロー全体で可能にするツールベースに最大の支出シェアを集中させました。収益面では、その地位はHBM スルーシリコンビア(TSV)技術および装置市場が各プロセスステップをコモディティ化するには特殊すぎることに依然として依存していることを反映しています。Applied Materialsは2026年6月に、2026年のパッケージング収益が20億米ドルを超えると見込み、TSVリビール、銅めっき、誘電体堆積をサポートするためにOpta Quad CMPプラットフォーム、Nokota VMax 2 ECD、Producer Avila 2 PECVDを発表しました。このローンチは、装置のリーダーシップが一つのマシンカテゴリーに基づくのではなく、緊密に統合されたパフォーマンスで複数の高歩留まりプロセスステップをカバーする能力に基づいていることを明確にしています。装置の優位性はまた、要なツールが一つ欠けても完全な生産ランプが遅延する可能性があるため、新たな能力計画がリードタイムに対して脆弱であり続ける理由を示しています。

材料は2031年にかけてCAGR 27.56%で最も急成長している提供品目であり、プロセスの難しさが移行し始めている場所の変化を示しています。ビア寸法がより細かいクリティカルディメンションに向かい、ボンディング条件がより厳しくなるにつれ、材料は熱安定性、銅純度、表面処理、仮接合性能の負担をより多く担うようになっています。この変化はツールの中心的な役割を排除するものではありませんが、より積極的なプロセスウィンドウのもとで歩留まりを安定させることができる特殊な消耗品の価値を高めます。サービスはHBM スルーシリコンビア(TSV)技術および装置市場の最も小さな部分ですが、ベンダーが装置納入と並行してプロセスチューニング、インテグレーションサポート、歩留まり改善作業を提供するにつれて重要性が増しています。サービスは実践的なノウハウを顧客の現場からベンダーエコシステムに戻すことができ、それが後購買決定を形成する可能性があるため、これは重要です。したがって、提供品目の組み合わせは今日も依然としてツールを優先していますが、装置、材料、インテグレーションサポートが相互に強化するより均衡したモデルへとゆっくりと移行しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

TSVプロセスタイプ別:ビアミドルの集中がアーキテクチャのロックインを示す

ビアミドルは2025年のプロセスタイプ収益の62.52%を占め、HBM スルーシリコンビア(TSV)技術および装置市場が商用HBM製造にすでに組み込まれているプロセスアーキテクチャ中心としていることを示しています。同セグメントは2031年にかけてCAGR 27.51%で拡大する見込みであり、成長は異なるTSVシーケンスへの広範な移行からではなく、同じプロセス基盤上のより多くの能力から生まれることを意味します。2025年のFuture Memory Storage Conference資料は、主要なHBMサプライヤーが生産においてビアミドルTSVを標準化していることを示しており、インストールベースが依然として強い理由を説明しています。この標準化が重要なのは、プロセスの好みだけでなく、周囲のツールスタック、オペレーターのノウハウ、歩留まり最適化ルーティンもロックインするためです。これらの要素が成熟すると、新しい方法がコスト、密度、信頼性において非常に明確な利点を提供しない限り、顧客は切り替えを望まなくなります。

ビアファーストは、特にHBMの主要量産ベース以外の領域で、後の処理前にウェーハ貫通接続を構築しなければならない狭いユースケースで依然として関連性があります。ビアラストは、メモリスタッキングに必要な密な垂直ピッチよりもプロセスの柔軟性が重要な場合があインターポーザーおよび選択されたヘテロジニアスインテグレーション作業において依然として位置づけがあります。HBM生産が最大の商業量を持ち続けているため、これらのルートのいずれも近い将来にビアミドルを置き換えるほどの現在の牽引力を持っていません。これにより、HBM スルーシリコンビア(TSV)技術および装置市場は、プロセスイノベーションがフルアーキテクチャを置き換えようとするのではなく、ビアミドルフレームワーク内で行われなければならない立場に置かれます。したがって、ベンダーはエッチングプロファイル制御、銅フィル品質、ウェーハ薄化安定性、下流ボンディング互換性を改善することで競争します。結果として、収益の観点からは動的に見えるが、その成長の大部分を支えるプロセスパスにおいては構造的に保守的な市場となっています。

ボンディング技術別:サーモコンプレッションの耐久性とハイブリッドボンディングの台頭

サーモコンプレッションボンディングは2025年の収益の69.74%を占め、HBM2EからHBM3Eの生産をサポートし現在の供給の中心であり続けいる方法に最大のインストールベースを整合させました。そのシェアは、HBM スルーシリコンビア(TSV)技術および装置市場が商業量がすでに実証されているプロセスの安定性に依然として依存していることを示しています。ハイブリッドボンディングは2031年にかけてCAGR 27.76%で最も急成長している技術であり、より高いメモリスタックにおけるより細かいピッチと低い熱抵抗への推進を反映しています。2025年のElectronicsレビューでは、特により小さなピッチで改善された熱的および電気的性能が必要になる将来のHBM設計においてハイブリッドボンディングが魅力的な理由が概説されました。Samsung Electronicsはまた、16層HBM4E以降からハイブリッドカッパーボンディングを使用するロードマップを確認しており、移行が一段階では起こらないとしても、セグメントに明確な商業的方向性を与えています。

インストールされたサーモコンプレッションベースは、近い将来のHBM出力のほとんどがフルハイブリッド変換を待てないため、依然として重要です。そのため、HBM スルーシリコンビア(TSV)技術および装置市場はクリーンな置き換えサイクルではなく、両技術が異なる生産ウィンドウで重要であり続ける期間を迎えています。BESIは2026年第1四半期の受注が複数の顧客からのハイブリッドボンディング需要により前年比104.5%増加したと報告しており、認定活動がすでに実際の資本コミットメントに転換していることを示唆しています。ImecとEV Groupの200nmウェーハ・トゥ・ウェーハ実証は、プロセスが将来のインテグレーション密度に向けて最適化された場合にピッチスケーリングがどこまで進めるかを示しています。マイクロバンプとダイレクトカッパーボンディングは依然として狭い役割を果たしていますが、主要な競争上の問題は現在、どのベンダーが現在のサーモコンプレッションニーズをサポートしながら将来のハイブリッドボンディングポジションを確保できるかです。そのバランスが、メモリスタックが現在の層数を超えて移行する際にどのサプライヤーが組み込まれたままでいるかを決定する可能性があります。

注記: 個セグメントのシェアはレポート購入後に入手可能

アプリケーション別:HBMが収益を支え、AIアクセラレーターが成長ペースを設定

高帯域幅メモリは2025年のアプリケーション収益の47.96%を占め、HBM スルーシリコンビア(TSV)技術および装置市場が構築された目的であるメモリアーキテクチャに依然として根ざしていることを確認しています。TSVはスタックメモリのニーズと密接に連携して開発されたため、HBMは引き続き主要なアプリケーションであり、そのリンクは今日も装置需要を形成しています。AIアクセラレーターは2031年にかけてCAGR 28.16%で拡大する見込みでり、HBM自体が最大の直接ユースケースであり続けるにもかかわらず、次の需要層がどこで形成されているかを示しています。2025年の会議資料に記載されたHBM4の性能パスは、より高い帯域幅、より高い容量、より多くのスタック層を指し示しており、これらすべてがメモリパッケージングとAIシステム性能の関係を強化しています。Samsung Electronicsの2026年6月の商用HBM4出荷は、先端アクセラレーターの供給がすでに次のメモリ世代に移行していることを示しています。

GPUパッケージとHPCプロセッサーは同じTSVエコシステムから引き続き恩恵を受けていますが、そのスタック要件と生産ミックスは専用HBM需要と完全には一致しません。チップレットベースのプロセッサーは、メモリ、ロジック、I/Oコンポーネントが異なるプロセスノードから来ても密なパッケージレベルのインターコネクトを必要とするより広いヘテロジニアスインテグレーションにTSVの関連性を拡張するため、より重要になっています。これにより、メモリが依然として最大の直接収益源であっても、HBM スルーシリコンビア(TSV)技術および置市場の範囲がメモリサプライヤーだけを超えて広がります。フォトニクスインテグレーションや自動車レーダーチップレットなどの他の先端パッケージングアプリケーションはまだ小さいですが、OSATと装置ベンダーに先端パッケージングポートフォリオを多様化する理由を与えるため重要です。したがって、アプリケーションミックスは依然として集中していますが、静的ではありません。成長はHBMとAIインフラが交わる場所で最も強く、アプリケーションの拡大がボンディング、ウェーハサイズ、インテグレーションの選択にすでに見られる同じ技術要件を強化していることを意味します。

エンドユーザー別:メモリメーカーが市場を支え、ファウンドリーの野望がバリューチェーンを再形成

メモリメーカーは2025年のエンドユーザー収益の63.91%を占め、HBM スルーシリコンビア(TSV)技術および装置市場における需要の明確な中心となりました。そのリーダーシップは、コアTSV関連プロセスステップがメモリロードマップに近い状態を保ち、広く外注されることなく維持されるSK hynix、Samsung Electronics、Micronの垂直統合生産モデルを反映しています。セグメントの規模はまた、限られた数の購買者がサプライチェーンの大部分にわたるツール選択に影響を与えることができるため、顧客集中が依然として高い理由を示しています。ファウンドリーは2031年にかけてCAGR 27.71%で拡大する見込みであり、チップレットとAI設計がより複雑になるにつれてパッケージングとインテグレーションサービスがより重要になっていることを示しています。実際には、HBM スルーシリコンビア(TSV)技術および装置市場がメモリをアンカーとして失うことなく、メモリ主導の構造からより広い先端パッケージング構造へと移行していることを意味します。

ファウンドリーは、ウェーハ製造、パッケージインテグレーション、顧客固有の設計サポートを一つの商業関係のもとで組み合わせることができるため重要です。これは、設計、製造、パッケージングの段階間のハンドオフを減らしたいハイパースケールおよびカスタムコンピューティングプログラムにとって魅力的です。OSATとIDMも、オーバーフロー需要を吸収し、ニッチ能力を構築し、完全な垂直統合が実用的でない特殊なパッケージアセンブリをサポートするため、依然として関連性があります。商業的な取り決めが顧客によって異なる場合でも、マルチベンダーHBMおよびパッケージングエコシステムが一貫したインターフェースと認定動作に依存するため、標準への準拠は依然としてこのセグメントを形成しています。HBM スルーシリコンビア(TSV)技術および装置市場にとって、これは主要なメモリメーカーが依然としてペースを設定しているが、ファウンドリーとパッケージング専業企業がツール採用とプロセスオーナーシップの両方においてより積極的になっているより層状の購買基盤を生み出します。したがって、エンドユーザーの状況は継続的な集中を支持していますが、元の顧客グループに限定されたままではない市場を指し示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ウェーハサイズ別:300mmの定着とスケールの経済性

300mmセグメントは2025年の収益の94.23%を占め、HBM スルーシリコンビア(TSV)技術および装置市場のどこよりも標準化の最も強い兆候となりました。300mmセグメントは2031年にかけてCAGR 27.53%で拡大する見込みであり、最大のウェーハフォーマットは支配的であるだけでなく、最も急速に成長しています。これは、HBM スルーシリコンビア(TSV)技術および装置市場における300mmの市場規模が、インストール済みインフラと新たな能力計画の両方を背景に拡大していることを意味します。300mmの魅力は明快で、プロセスが安定すれば、ウェーハあたりのダイ出力が大幅に向上し、経済性も向上します。TSV集約型の製造では、エッチングの均一性、フィルの一貫性、ボンディングスループットがダイあたりのコストを高くしすぎずにスケールする必要があるため、これらの経済性はさらに重要です。

EV Groupの次世代GEMINIシステムは、2025年3月に受注を開始し、350kNのボンド力と高真空能力を持つ300mm MEMSおよび先端パッケージングアプリケーション向けに設計されました。この製品ローンチは、ベンダーが標準ウェーハサイズの別のシフトに備えるのではなく、300mmフレームワーク内でパフォーマンスを向上させ続けていることを示しています。200mmセグメントは、インストール済み能力が依然として需要を満たしている低量の化合物半導体や防衛向けユースケースを含む特殊なパッケージング環境で依然として関連性があります。それでも、主流のHBM生産経済と比較すると、その役割は限定的です。したがって、300mmに結びついたHBM スルーシリコンビア(TSV)技術および装置市場シェアはスケール以上のものを反映しており、ツール、プロセス、投資ロジックをすでに一つの共通製造フォーマットに整合させたエコシステムを反映しています。この整合の程度は、300mm対応のラインとサプライヤーへのアクセスをまだ持っていない参入者にとって障壁を高めます。

インテグレーション別:ダイ・トゥ・ウェーハの優位性とダイ・トゥ・ダイへの移行

ダイ・トゥ・ウェーハは2025年のインテグレーション収益の63.29%を占め、HBM スルーシリコンビア(TSV)技術および装置市場における現世代の先端パッケージアセンブリの主要フォーマットとなりました。そのリードは、より広いウェーハ・トゥ・ウェーハアプローチが常に提供できるよりも優れた歩留まり制御を維持しながら、ノウグッドダイをターゲットウェーハにスタッキングする実際的な利点から来ています。ダイ・トゥ・ダイは2031年にかけてCAGR 27.56%で拡大する見込みであり、チップレットアーキテクチャがより一般的になるにつれて最も急速に動くインテグレーションルートとなっています。これは、HBM スルーシリコンビア(TSV)技術および装置市場におけるダイ・トゥ・ダイの市場規模が、より細かい配置精度、より柔軟なアセンブリ、異なるウェーハソースから来るコンポーネントのより良いインテグレーションの必要性とともに上昇していることを意味します。成長ケースは、メモリ、ロジック、I/Oが同じプロセスノードやサプライヤーから来る必要がなくなったAIおよびヘテロジニアスコンピューティングパッケージで特に強いです。

SUSS MicroTecは2025年5月に統合されたダイ・トゥ・ウェーハ・ハイブリッドボンディングソリューションとしてXBC300 Gen2 D2Wプラットフォームを発表しており、ベンダーが実験室規模の実証ではなく大量生産の準備を中心に構築していることを示しています。ImecとEV Groupの2026年ウェーハ・トゥ・ウェーハ・ハイブリッドボンディング実証は、特にピッチスケーリングにおいて、ウェーハレベルのインテグレーションが依然として重要な技術ベンチマークを設定していることを示しています。それでも、完全なウェーハを一緒にボンディングする複合リスクによってスタック歩留まりが大きく影響される場合、ウェーハ・トゥ・ウェーハの採用は制約されたままです。これにより、ノウグッドダイのロジックが商業生産において非常に関連性が高いままです。HBM スルーシリンビア(TSV)技術および装置市場は、一つの実用的なインテグレーションフォーマットが支配する世界から、複数のフォーマットが異なるパッケージ設計に対してアクティブであり続ける世界へと移行しています。時間の経過とともに、最も強い利益は密度と歩留まり保護を組み合わせるフォーマットから来る可能性が高く、ダイ・トゥ・ダイが非常に多くの関心を集めている理由を説明しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋域は2025年のHBM スルーシリコンビア(TSV)技術および装置市場シェアの77.83%を占め、2031年にかけてCAGR 27.94%で拡大する見込みです。この二重の地位は、同地域がメモリ生産、ファウンドリーパッケージング、OSATサポート、装置供給を一つの相互接続されたフットプリントに組み合わせているという事実を反映しています。Samsung ElectronicsとSK hynixが商用HBM出力を支えており、同国もまた的を絞った公的支援を通じてパッケージング能力を支援し続けているため、韓国は依然として中心的な存在です。台湾はAIコンピューティングプログラムに関連するより広い先端パッケージング需要をサポートするファウンドリーおよびOSATベースを通じて地域的な地位を強化しています。日本は装置およびプロセスエコシステムの貢献者として重要であり続けており、アジア太平洋地域が出力だけでなくツールの可用性と生産準備においても先行し続けるのに役立っています。

北米は2025年には小さな地位を占めていましたが、HBM スルーシリコンビア(TSV)技術および装置市場の資金調達、装置、将来のパッケージング能力基盤としてより重要になっています。米国政府は2025年1月にCHIPSパッケージング賞として14億米ドルを確定し、同地域にプロトタイピング、パイロット生産、プロセス開発のためのより強力なプラットフォームを与えました。同じ政策方向は、SK hynixのインディアナプロジェクトへの最大4億5,800万米ドルの支援を含み、公的支援を米国内の将来のHBMパッケージング能力に結びつけています。KLAは先端パッケージング収益が2025年の約6億3,500万米ドルから2026年には約10億米ドルに増加すると見込まれると述べており、北米のツールメーカーがこの建設サイクルから価値を獲得していることを示しています。

欧州は2025年に特化した役割を維持し、大規模なHBM生産ラインではなく装置ベンダーが主導しました。SUSS MicroTecとEV Groupはボンディングおよびインテグレーションツールにおける主要な地域名であり続け、両社は製品および技術発表を通じて2025年および2026年も活発に活動しました。これにより、欧州の製造基盤がアジア太平洋地域よりも狭いにもかかわらず、HBM スルーシリコンビア(TSV)技術および装置市場にいて重要な技術的地位を持っています。南米および中東・アフリカは初期段階にとどまり、TSV生産への直接参加は限定的で、HBMパッケージング能力の中核的な供給源としてよりも、AIハードウェアの下流ユーザーとしての関連性が高い状況です。

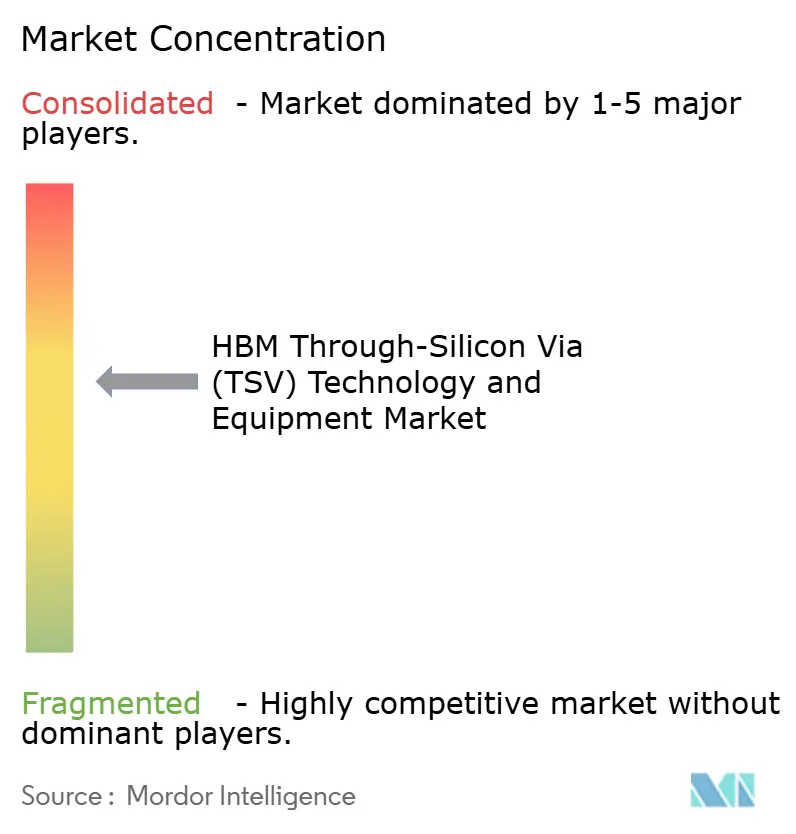

競合状況

HBM スルーシリコンビア(TSV)技術および装置市場は、装置層では中程度に集中しており、顧客層では高度に集中しています。これは、少数のツールベンダーが非常に限られた先端パッケージング購買者に販売しているためです。Applied Materials、Lam Research、Tokyo Electron、BESI、EV Group、SUSS MicroTec、KLA、Onto Innovationは、コアプロセスチェーン全体で最も重要な名前の中に含まれます。この市場における競争上の優位性は通常、プロセスステップのオーナーシップ、認定の歴史、同じラインの複数の段階にわたって存在し続ける能力から生まれます。そのため、顧客は一つのツール購入だけでなく、後のプロセスチューニング、検査、次のボンディングまたはスタッキング世代への移行もサポートできるベンダーを好む傾向があります。

Applied MaterialsはHBM スルーシリコンビア(TSV)技術および装置市場において最も明確な広範なプラットフォームアプローチを取っています。2025年4月、同社はBESIの9%の株式取得を発表し、ダイ・トゥ・ウェーハ・ハイブリッドボンディングに関する共同開発契約を延長し、重要な移行技術においてより強力な地位を獲得しました。2026年5月には、ASMPTからNEXXを買収することに合意し、より大型のAIパッケージフォーマット向けの先端パッケージング堆積ポートフォリオを拡大しました。同月、Applied MaterialsはEPIC CenterでSK hynixとの長期協力関係を開示し、将来のDRAMおよびHBM世代向けの材料、プロセスインテグレーション、3Dパッケージングを進めることを明らかにしました。これらの動きは、プロセスレシピとエンジニアリングチームが絡み合うと競合他社がベンダーを置き換えることが難しくなるため、顧客との整合を深め重要です。

他のサプライヤーはより狭いが非常に戦略的なポジションに集中しています。BESIは2026年第1四半期に強いハイブリッドボンディング受注成長を報告しており、ボンディングが市場で最も競争の激しいプロセスポジションの一つであるという見方を支持しています。SUSS MicroTecはXBC300 Gen2 D2Wプラットフォームでダイ・トゥ・ウェーハ・ハイブリッドボンディングにおける役割を強化し、EV Groupは先端メモリおよびパッケージング顧客向けのボンディング、層転写、オーバーレイ計測を引き続き強調しました。ImecとEV Groupの2026年ハイブリッドボンディング実証は、先端ピッチ能力がこの市場における技術的信頼性の公的な指標になりつつあることも示しています。HBM スルーシリコンビ(TSV)技術および装置市場は競争に開かれたままですが、早期認定を確保し、トップ顧客に近い状態を保ち、現在の量産ニーズと将来のプロセス移行の両方をサポートできるベンダーを優遇します。

HBM スルーシリコンビア(TSV)技術および装置産業のリーダー企業

Applied Materials, Inc.

Lam Research Corporation

Tokyo Electron Limited

EV Group

ASM International N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Applied Materialsは、TSVおよび先端パッケージングの重要なプロセスステップを対象とした5つの新システムを発表しました。Opta Quad CMPシステム、TSVフィルにおける銅めっき向けNokota VMax 2 ECD、超薄型HBMダイ周囲の応力バランス誘電体堆積向けProducer Avila 2 PECVD、および先端パッケージング欠陥検査向けにサブ10nm感度を実現する2つのウェーハファブグレードの電子ビーム計測システム(VeritySEM 7APおよびSEMVision G7AP)です。

- 2026年6月:Samsung Electronicsは、業界初の商用HBM4メモリを顧客に出荷したことを確認し、第6世代HBM製品として初めて量産に達したことを示しました。SamsungはHBM販売が2025年比で2026年に3倍以上になると予測し、HBM4Eのサンプリングが2026年下半期に開始されることを確認し、ビアミドルTSVおよびボンディング装置への複数年にわたる需要を持続させています。

- 2026年5月:ImecとEV Groupは、IEEE電子部品・技術会議において200nm Cuインターコネクトパッドピッチでのウェーハ・トゥ・ウェーハ・ハイブリッドボンディングを実証し、ルーティング可能なインターコネクトを持つテストビークルで記録的なCuパッドアライメント精度を達成し、メモリ・トゥ・ロジック層スタッキングにおける最も先進的な公開開示ピッチベンチマークを確立しました。

- 2026年5月:Applied Materialsは、ASMPT Limitedからより大型のAIアクセラレーターパッケージを可能にし、先端パッケージングロードマップ向けの共最適化された細ピッチI/O配線を実現するパネルレベルの電気化学堆積装置でポートフォリオを拡大するため、NEXXを買収する最終契約を締結しました。

グローバルHBM スルーシリコンビア(TSV)技術および装置市場レポートの範囲

グローバルHBM スルーシリコンビア(TSV)技術および装置市場とは、高帯域幅メモリ(HBM)インテグレーションに使用される先端TSVベースのパッケージング技術および装置の開発、製造、展開に特化した産業セグメントを指します。

HBM スルーシリコンビア(TSV)技術および装置市場レポートは、提供品目(装置、材料、サービス)、TSVプロセスタイプ(ビアファーストTSV、ビアミドルTSV、ビアラストTSV)、ボンディング技術(サーモコンプレッションボンディング、ハイブリッドボンディング、マイクロバンプボンディング、イレクトカッパーボンディング)、アプリケーション(高帯域幅メモリ、AIアクセラレーター、GPUパッケージ、HPCプロセッサー、チップレットベースのプロセッサー、その他の先端パッケージングアプリケーション)、エンドユーザー(メモリメーカー、ファウンドリー、統合デバイスメーカー(IDM)、OSAT、研究機関)、ウェーハサイズ(200mm、300mm、その他のウェーハサイズ)、インテグレーション(ウェーハ・トゥ・ウェーハ、ダイ・トゥ・ウェーハ、ダイ・トゥ・ダイ)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 装置 |

| 材料 |

| サービス |

| ビアファーストTSV |

| ビアミドルTSV |

| ビアラストTSV |

| サーモコンプレッションボンディング |

| ハイブリッドボンディング |

| マイクロバンプボンディング |

| ダイレクトカッパーボンディング |

| 高帯域幅メモリ |

| AIアクセラレーター |

| GPUパッケージ |

| HPCプロセッサー |

| チップレットベースのプロセッサー |

| その他の先端パッケージングアプリケーション |

| メモリメーカー |

| ファウンドリー |

| 統合デバイスメーカー(IDM) |

| OSAT |

| 研究機関 |

| 200mm |

| 300mm |

| その他のウェーハサイズ |

| ウェーハ・トゥ・ウェーハ |

| ダイ・トゥ・ウェーハ |

| ダイ・トゥ・ダイ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| 提供品目別 | 装置 | |

| 材料 | ||

| サービス | ||

| TSVプロセスタイプ別 | ビアファーストTSV | |

| ビアミドルTSV | ||

| ビアラストTSV | ||

| ボンディング技術別 | サーモコンプレッションボンディング | |

| ハイブリッドボンディング | ||

| マイクロバンプボンディング | ||

| ダイレクトカッパーボンディング | ||

| アプリケーション別 | 高帯域幅メモリ | |

| AIアクセラレーター | ||

| GPUパッケージ | ||

| HPCプロセッサー | ||

| チップレットベースのプロセッサー | ||

| その他の先端パッケージングアプリケーション | ||

| エンドユーザー別 | メモリメーカー | |

| ファウンドリー | ||

| 統合デバイスメーカー(IDM) | ||

| OSAT | ||

| 研究機関 | ||

| ウェーハサイズ別 | 200mm | |

| 300mm | ||

| その他のウェーハサイズ | ||

| インテグレーション別 | ウェーハ・トゥ・ウェーハ | |

| ダイ・トゥ・ウェーハ | ||

| ダイ・トゥ・ダイ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2026年のHBM スルーシリコンビア(TSV)技術および装置市場規模はいくらで、2031年までにどの程度の規模になる可能性がありますか?

HBM スルーシリコンビア(TSV)技術および装置市場規模は2026年に0.57 ビリオン 米ドルであり、CAGR 26.96%で2031年までに1.88 ビリオン 米ドルに達する見込みです。

HBM スルーシリコンビア(TSV)技術および装置において提供品目別でどのセグメントがリードしていますか?

装置が2025年の収益の77.12%でリードしており、設備投資がエッチング、めっき、ボンディング、薄化、検査に必要なツールベースに依然として集中していることを示しています。

HBM スルーシリコンビア(TSV)技術および装置需要の成長を牽引しているものは何ですか?

主な成長牽引力は、より高い帯域幅、より高いスタック構造、より信頼性の高い垂直インターコネクト性能を必要とするAIアクセラレーターと次世代HBMスタックから来ています。

将来のHBMパッケージにおいて最も急速に成長しているボンディングアプローチはどれですか?

ハイブリッドボンディングは2031年にかけてCAGR 27.76%が見込まれる最も急成長しているボンディング技術ですが、サーモコンプレッションボンディングは2025年において依然として最大のセグメントでした。

アジア太平洋地域がこの分野の主要な地域ハブである理由は何ですか?

アジア太平洋地域は2025年に77.83%のシェアを占め、HBM生産、パッケージング能力、装置サポートを一つの地域ネットワークに組み合わせているため、CAGR 27.94%で最も急成長している地域でもあります。

今日この分野で最も重要なエンドユーザーはどこですか?

メモリメーカーは2025年の収益の63.91%を占め、パッケージングとヘテロジニアスインテグレーションがより重要になるにつれてファウンドリーが2031年にかけて最も急速に成長すると見込まれています。

最終更新日: